Taille et part du marché des dispositifs de cardiologie interventionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.87 Milliards de dollars |

| Taille du Marché (2031) | 27.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de cardiologie interventionnelle par Mordor Intelligence

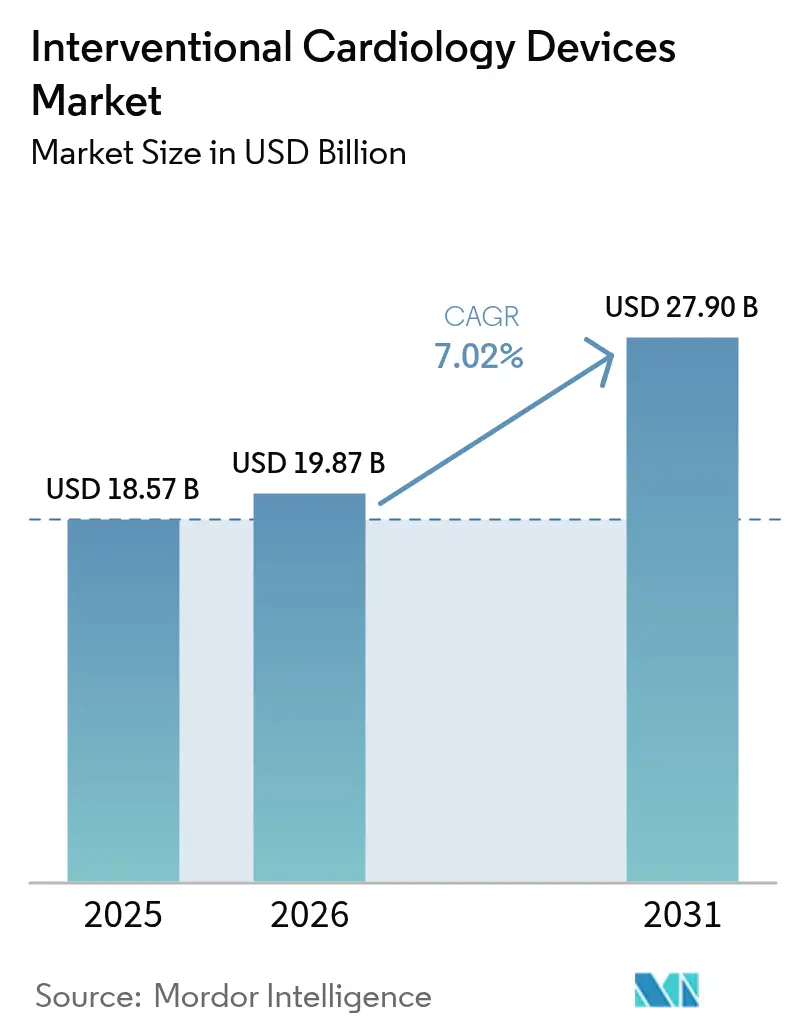

La taille du marché des dispositifs de cardiologie interventionnelle était évaluée à 18,57 milliards USD en 2025 et devrait croître de 19,87 milliards USD en 2026 pour atteindre 27,9 milliards USD d'ici 2031, à un CAGR de 7,02 % durant la période de prévision (2026-2031). La croissance actuelle est portée par l'adoption rapide des procédures mini-invasives reposant sur les stents à élution médicamenteuse, les systèmes de lithotripsie intravasculaire (LIV) et l'imagerie assistée par intelligence artificielle. Le fardeau mondial croissant de la maladie coronarienne (MC), conjugué aux parcours de sortie le jour même et à l'adoption des centres chirurgicaux ambulatoires (CSA), continue d'élargir le bassin de patients adressables. Les pipelines de produits s'orientent vers des plateformes à entretoises plus fines et bio-résorbables, les régulateurs et les prestataires accordant une importance accrue à la sécurité à long terme et à la durabilité. L'intensité concurrentielle s'accroît à mesure que les grands fabricants procèdent à des acquisitions qui ajoutent des technologies différenciées et renforcent les chaînes d'approvisionnement. La rigueur réglementaire croissante, les pénuries de main-d'œuvre et la législation sur les matériaux constituent des vents contraires, mais n'ont pas déraillé la trajectoire ascendante du marché.

Principaux enseignements du rapport

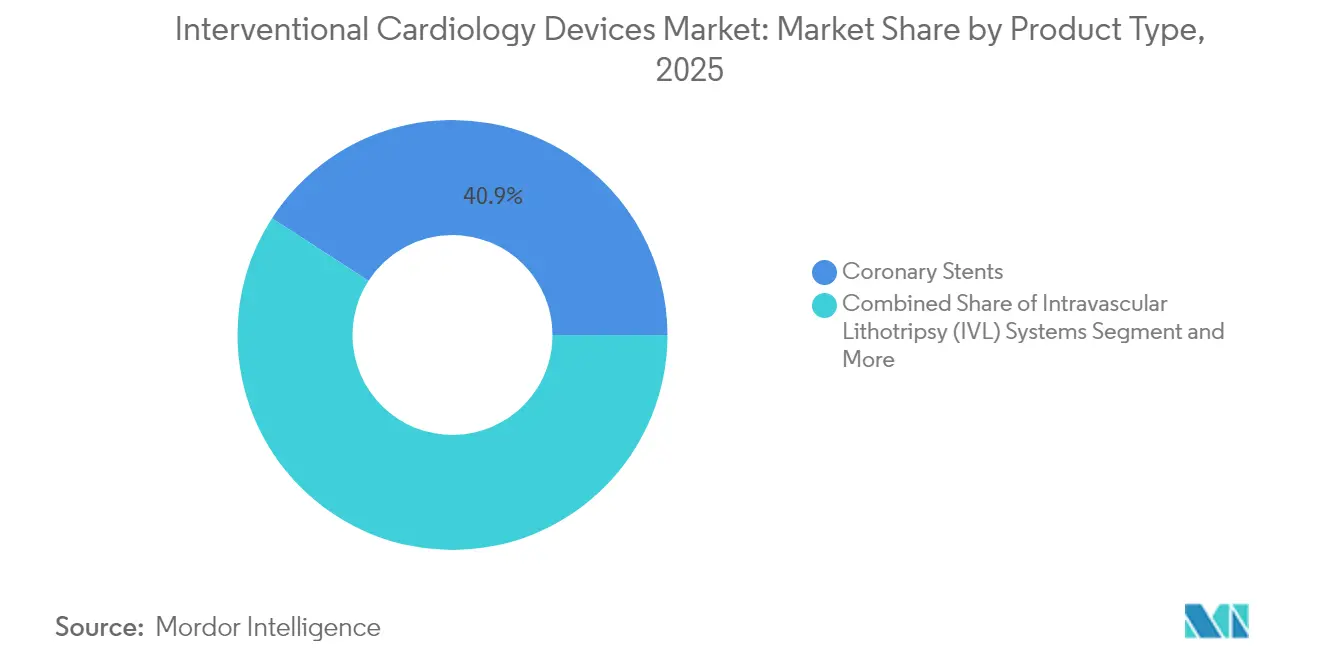

- Par type de produit, les stents coronariens ont dominé avec 40,86 % de la part du marché des dispositifs de cardiologie interventionnelle en 2025, tandis que les systèmes LIV devraient croître à un CAGR de 10,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 66,88 % de la taille du marché des dispositifs de cardiologie interventionnelle en 2025 ; les CSA affichent la croissance la plus rapide à un CAGR de 10,35 % jusqu'en 2031.

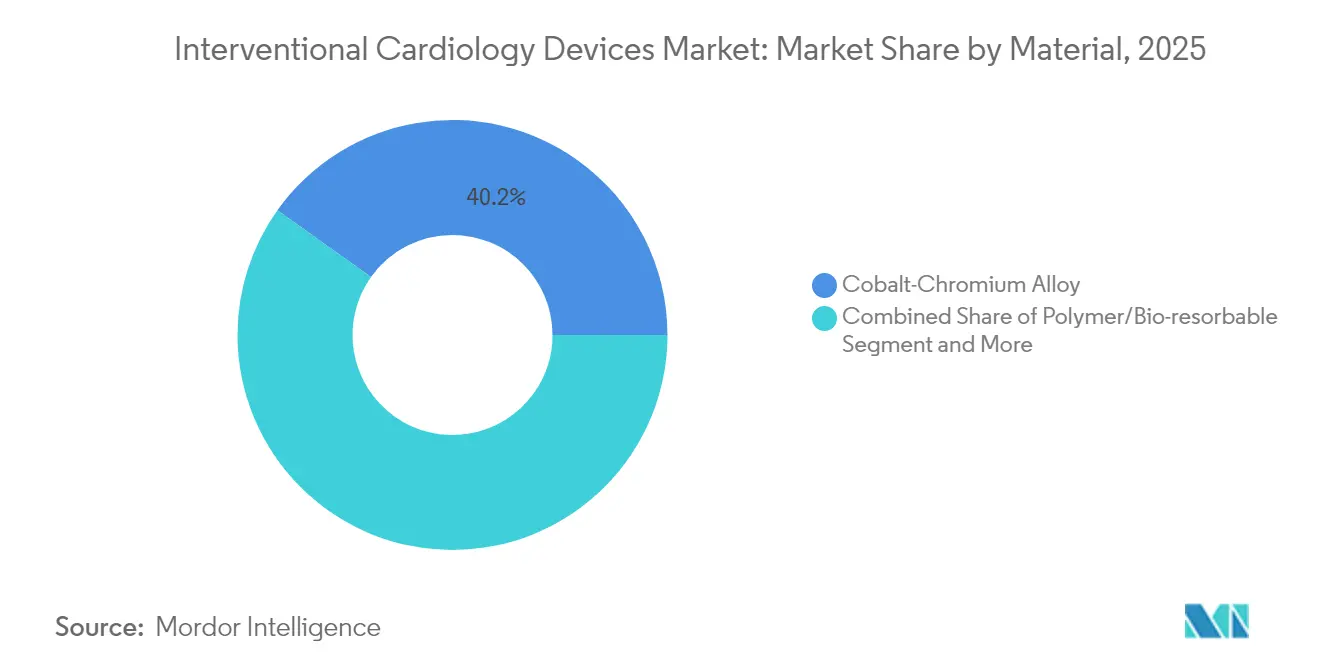

- Par matériau, les alliages cobalt-chrome ont représenté 40,15 % de la part des revenus en 2025, tandis que les plateformes polymères et bio-résorbables progressent à un CAGR de 11,85 %.

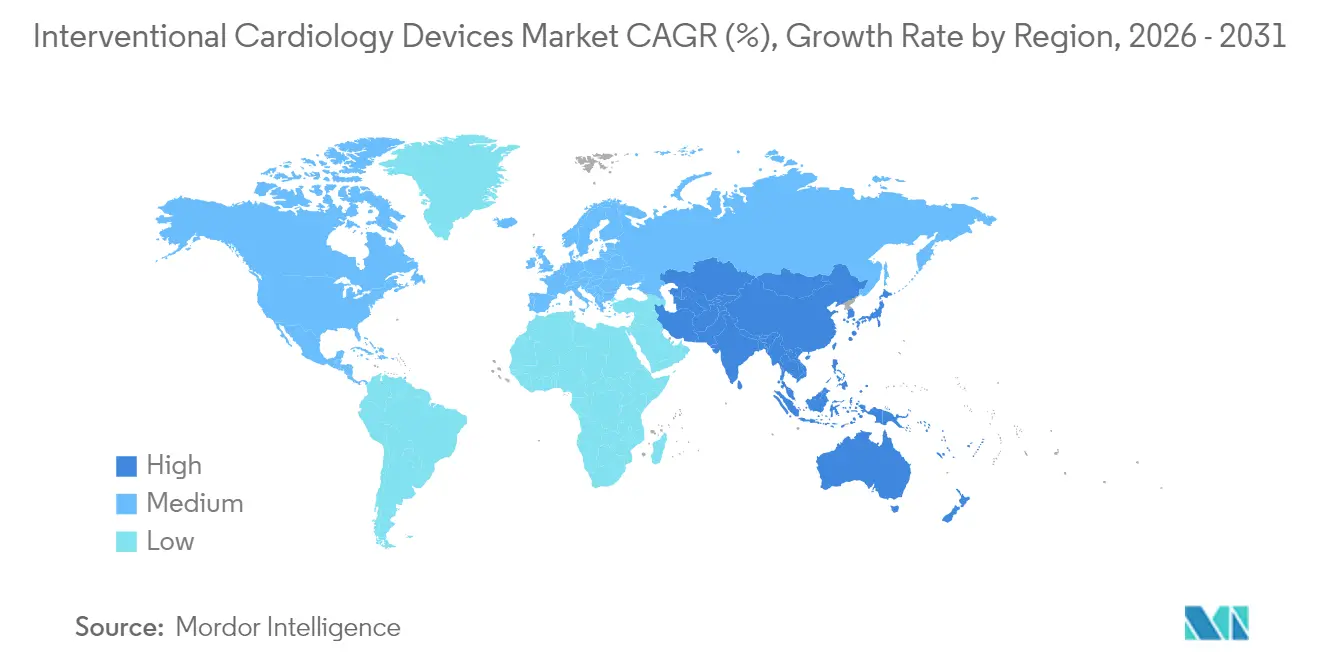

- Par géographie, l'Amérique du Nord détenait 41,25 % du marché des dispositifs de cardiologie interventionnelle en 2025, mais l'Asie-Pacifique se développe à un CAGR de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Dispositifs de Cardiologie Interventionnelle*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la MC et volume des ICP | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les thérapies mini-invasives | +1.5% | Marchés développés | Moyen terme (2-4 ans) |

| Érosion des prix des stents à élution médicamenteuse (SEM) | +1.2% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Imagerie assistée par IA et aide à la décision | +0.9% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Sortie le jour même et migration vers les CSA | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Impulsion en faveur de la durabilité et des bio-résorbables | +0.4% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la MC et des procédures d'ICP

La maladie coronarienne demeure la première cause mondiale de mortalité, touchant plus de 20 millions d'adultes aux États-Unis seulement. Le vieillissement des populations, l'obésité et les modes de vie sédentaires accroissent la demande procédurale, notamment pour les maladies plurivasculaires et les lésions calcifiées complexes qui bénéficient de la thérapie LIV. Les marchés d'Asie-Pacifique affichent la hausse la plus marquée à mesure que l'urbanisation modifie les habitudes alimentaires et d'activité physique. Les réinterventions constituent désormais une part plus importante du volume procédural, car la maladie coronarienne est gérée comme une affection chronique, soutenant l'utilisation des dispositifs au-delà des soins d'un seul épisode.

Accélération de la transition vers les thérapies mini-invasives

Les hôpitaux et les payeurs privilégient les approches percutanées qui raccourcissent les hospitalisations et réduisent les complications. La pandémie de COVID-19 a renforcé cette préférence et catalysé l'adoption des ballons à élution médicamenteuse et des échafaudages bio-résorbables[1]JACC, "Principes de sortie le jour même," jacc.org. L'imagerie assistée par IA améliore la précision, réduit la charge en produit de contraste et élargit l'éligibilité des patients âgés ou comorbides autrefois considérés à haut risque pour la chirurgie ouverte.

Érosion continue des prix des SEM élargissant le bassin adressable

L'entrée de génériques et les économies d'échelle de fabrication font baisser les prix unitaires des SEM jusqu'à 40 % dans les marchés émergents, permettant aux hôpitaux d'élargir leurs programmes d'ICP sans compromettre les résultats. Les incitations à l'achat basé sur la valeur accélèrent davantage la transition vers des plateformes rentables, notamment les conceptions à entretoises ultra-fines et à polymère biodégradable qui maintiennent les performances cliniques[2]EuroIntervention, "Réglementation des dispositifs médicaux en Europe," eurointervention.pcronline.com.

Adoption de l'imagerie pré-ICP assistée par IA et de l'aide à la décision

La réserve de flux fractionnaire dérivée de la tomodensitométrie de HeartFlow a réduit les angiographies invasives inutiles chez plus de 90 000 patients du NHS, validant le triage assisté par IA à l'échelle nationale. Les partenariats entre les entreprises d'analyse d'images et les fabricants de dispositifs intègrent la caractérisation des plaques et la visualisation en 3D dans le flux de travail de routine, améliorant les taux de succès au premier passage et réduisant l'exposition aux rayonnements.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Cardiologie Interventionnelle*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voies réglementaires strictes dans plusieurs régions | −1.1% | UE, États-Unis, Japon | Moyen terme (2-4 ans) |

| Pénurie mondiale de personnel de laboratoire de cathétérisme | −0.8% | Amérique du Nord rurale, régions en développement | Long terme (≥ 4 ans) |

| Efficacité de la pharmacothérapie de première intention | −0.6% | Marchés à revenus élevés | Long terme (≥ 4 ans) |

| Législation anti-plastique sur l'approvisionnement en polymères | −0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires strictes dans plusieurs régions

Le règlement européen sur les dispositifs médicaux exige des données cliniques plus rigoureuses et une surveillance post-commercialisation, augmentant les délais de mise sur le marché et les coûts de conformité. Parallèlement, les États-Unis ont renforcé la surveillance des rappels après plusieurs événements de classe I[3]U.S. FDA, "Rappel de classe I du cathéter VARIPULSE," fda.gov. Des exigences régionales divergentes contraignent les fabricants à mener des programmes d'approbation parallèles, mettant à rude épreuve les petits innovateurs.

Pénurie mondiale de personnel de laboratoire de cathétérisme et de cardiologues interventionnels

Un déficit projeté de 8 650 cardiologues aux États-Unis d'ici 2037 menace les capacités, les zones rurales manquant de couverture à temps plein pour 22 millions de résidents. Les filières de formation des infirmiers et techniciens de laboratoire de cathétérisme peinent à répondre à la demande, entraînant des délais de planification plus longs et une sous-utilisation du capital installé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Cardiologie Interventionnelle

Par type de produit :

les systèmes LIV stimulent l'innovationLes stents coronariens ont généré les revenus les plus importants, représentant 40,86 % du marché des dispositifs de cardiologie interventionnelle en 2025, soutenus par une demande durable pour les interventions percutanées. Les plateformes LIV, bien que naissantes, devraient progresser à un CAGR de 10,75 % jusqu'en 2031. La taille du marché des dispositifs de cardiologie interventionnelle pour la technologie LIV devrait s'élargir sensiblement à mesure que les lésions fortement calcifiées sont traitées de plus en plus fréquemment par voie percutanée. Les stents à élution médicamenteuse à entretoises ultra-fines et les échafaudages bio-absorbables de nouvelle génération réduisent la resténose et facilitent la cicatrisation physiologique des vaisseaux. Les stents nus en métal sont désormais réservés aux patients nécessitant une thérapie antiplaquettaire double abrégée. Les ballons PTCA et les fils-guides maintiennent une croissance régulière des volumes, les ballons à revêtement médicamenteux suscitant un intérêt croissant pour la gestion de la resténose intrastent suite à l'approbation par la FDA de la plateforme Agent en 2024.

Les adjuvants procéduraux tels que les cathéters IVUS et OCT bénéficient de superpositions d'IA qui affinent l'évaluation des lésions et optimisent le dimensionnement des dispositifs. Les dispositifs d'hémostase permettant une déambulation immédiate sont essentiels aux protocoles de sortie le jour même. Collectivement, ces innovations renforcent l'efficacité procédurale et étendent la portée clinique de l'ICP.

Par utilisateur final :

les CSA accélèrent la transformation du marchéLes hôpitaux représentaient 66,88 % des revenus du marché en 2025 grâce à une infrastructure qui prend en charge les interventions à haut risque et la permanence des soins sur 24 heures. Les volumes des CSA, cependant, progressent à un CAGR de 10,35 % à mesure que le remboursement Medicare s'élargit et que les données cliniques confirment la parité de sécurité avec les établissements hospitaliers. Si la pénétration atteint la moitié des cas éligibles, les systèmes de santé pourraient économiser entre 200 et 500 millions USD chaque année sans compromettre les résultats. La taille du marché des dispositifs de cardiologie interventionnelle pour les procédures en CSA est appelée à s'élargir à mesure que les gains d'efficacité des laboratoires de cathétérisme et les protocoles standardisés réduisent les coûts d'exploitation.

Les laboratoires hybrides de cathétérisme cardiaque combinent les ressources hospitalières avec l'efficacité des CSA, offrant une option intermédiaire pour les cas à risque modéré. La sortie le jour même, préconisée par l'American College of Cardiology, sous-tend cette stratégie de migration et stimule l'acquisition de dispositifs de fermeture qui minimisent le temps de récupération.

Par matériau :

les plateformes bio-résorbables gagnent du terrainLes alliages cobalt-chrome ont conservé 40,15 % de la part des revenus en 2025 pour leur résistance et leur visibilité fluoroscopique. Les alliages platine-chrome et nitinol dominent des niches spécialisées nécessitant une radiopacité ou une auto-expansion. Les matériaux à base de polymères et entièrement bio-résorbables devraient croître de 11,85 % par an, encouragés par le paradigme « ne rien laisser derrière ». L'échafaudage Esprit BTK d'Abbott a obtenu l'approbation de la FDA en 2024, démontrant des résultats supérieurs en matière de sauvetage des membres. La part de marché des dispositifs de cardiologie interventionnelle pour les plateformes respectueuses de l'environnement devrait s'élargir davantage à mesure que l'interdiction imminente du DEHP en Californie contraint les fabricants à reformuler les plastiques. Les échafaudages à base de fer présentent désormais une résorption complète en 18 mois tout en préservant la force radiale, répondant ainsi aux limitations mécaniques antérieures.

Analyse géographique

Marché des Dispositifs de Cardiologie Interventionnelle en Amérique du Nord et en Europe

L'Amérique du Nord a dominé le marché des dispositifs de cardiologie interventionnelle avec 41,25 % des revenus en 2025, portée par une large couverture assurantielle, des réseaux de recherche clinique solides et une adoption rapide de l'imagerie guidée par l'IA. La région est également pionnière dans l'adoption des centres de chirurgie ambulatoire et la sortie le jour même pour les interventions coronariennes percutanées complexes, bien que la vigilance de la FDA en matière de rappels de produits et les pénuries de personnel dans les laboratoires de cathétérisme tempèrent la croissance. L'Europe se positionne comme un marché mature mais favorable à l'innovation, où les initiatives de développement durable encouragent les échafaudages biorésorbables et des chaînes d'approvisionnement à faible empreinte carbone. Les coûts de conformité au Règlement sur les Dispositifs Médicaux pèsent sur les petits fabricants, mais l'Allemagne et la France continuent de piloter les premières utilisations chez l'homme de dispositifs de nouvelle génération.

Marché des Dispositifs de Cardiologie Interventionnelle en Asie-Pacifique

L'Asie-Pacifique est le principal moteur de croissance avec un CAGR prévisionnel de 12,05 %. L'expansion de l'assurance publique en Chine et le boom de la construction hospitalière font progresser les volumes d'interventions coronariennes percutanées, tandis que l'environnement indien à prix plafonnés favorise les plateformes de stents à élution médicamenteuse rentables, ancrées dans la production locale. Le processus d'approbation rigoureux du Japon ralentit les lancements, mais garantit une tarification premium une fois l'autorisation obtenue. La Corée du Sud et l'Australie affichent une haute qualité procédurale et une intégration précoce de l'IA, les positionnant comme des pôles d'innovation secondaires. Ensemble, ces tendances sont appelées à remodeler la dynamique concurrentielle régionale et à redistribuer les futurs bassins de revenus au sein du marché des dispositifs de cardiologie interventionnelle.

Paysage réglementaire

La surveillance réglementaire des dispositifs de cardiologie interventionnelle continue de se durcir sur les principaux marchés, le règlement européen sur les dispositifs médicaux (EU MDR) relevant les exigences en matière de preuves cliniques et de suivi post-commercialisation pour les produits cardiovasculaires implantables. Dans le cadre étendu de transition du MDR (règlement (UE) 2023/607), le calendrier de mise en œuvre est échelonné, avec des échéances au 31 décembre 2027 pour les dispositifs implantables de classe III et de classe IIb, et au 31 décembre 2028 pour les classes restantes, tandis que le 26 mai 2026 constituait une étape de conformité pour les dispositifs implantables sur mesure de classe III.

Aux États-Unis, les actions et directives de la FDA influencent le délai de mise sur le marché et les obligations de cycle de vie des plateformes à base de cathéters et compatibles logiciel utilisées dans les laboratoires de cathétérisme. En avril 2026, la FDA a publié un arrêté final classant un cathéter de récupération de filtre de veine cave inférieure alimenté par laser en classe II avec contrôles spéciaux, reflétant une approche fondée sur le risque pour la classification et les contrôles des outils cardiovasculaires spécialisés. Parallèlement aux exigences régionales, les fabricants renforcent la confiance mutuelle et la convergence via le Forum international des régulateurs de dispositifs médicaux (IMDRF), qui a publié son Regulatory Reliance Programs Playbook en février 2026 afin de soutenir des voies de décision plus harmonisées et de réduire les examens redondants pour l'accès multi-pays.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de cardiologie interventionnelle commence par les fournisseurs amont d'intrants spécialisés tels que les alliages cobalt-chrome et nitinol, les polymères, les revêtements médicamenteux et les composants électroniques utilisés dans l'imagerie, la robotique et les logiciels dotés d'IA. Les activités intermédiaires couvrent la fabrication de précision, le revêtement, la stérilisation, l'emballage et la documentation du système qualité par les fabricants d'origine (OEM) et les partenaires de développement et de fabrication sous contrat, suivis de l'autorisation ou de l'approbation réglementaire et de la génération de preuves cliniques via les programmes IDE et de surveillance post-commercialisation. En aval, les dispositifs passent par des appels d'offres et des achats centralisés vers les hôpitaux, les laboratoires de cathétérisme cardiaque et les centres de chirurgie ambulatoire, soutenus par des réseaux de distributeurs, des spécialistes cliniques de terrain et des organisations de service qui entretiennent des plateformes d'équipement telles que les consoles d'imagerie.

En 2025, les contraintes du côté de l'offre ont été façonnées par l'allongement des délais de livraison pour les matériaux et composants électroniques spécialisés, ainsi que par des préoccupations liées à la logistique et aux frictions commerciales qui ont accru le risque de continuité pour les consommables à fort volume (stents, ballonnets, guides et dispositifs de fermeture). Ces goulets d'étranglement ont renforcé des stratégies telles que l'implication précoce des fournisseurs dans le choix des matériaux, le double approvisionnement et la localisation des sites de fabrication afin de réduire l'exposition aux changements tarifaires et aux perturbations géopolitiques. Du côté de la demande, la migration des prestataires vers la sortie le jour même et les centres de chirurgie ambulatoire renforce l'importance d'une disponibilité prévisible des produits, de configurations de kits simplifiées et de capacités de soutien des fournisseurs qui réduisent le temps opératoire et sa variabilité.

Paysage concurrentiel

Le marché des dispositifs de cardiologie interventionnelle est modérément consolidé. Abbott, Medtronic, Boston Scientific et Johnson & Johnson dominent collectivement grâce à des portefeuilles complets et une distribution mondiale. Johnson & Johnson a finalisé son acquisition de Shockwave Medical pour 13,1 milliards USD en 2024, acquérant une position de leadership dans la technologie LIV. Teleflex a annoncé l'acquisition de l'unité d'intervention vasculaire de Biotronik pour 760 millions EUR en 2025, ajoutant des ballons à revêtement médicamenteux et une capacité en SEM.

Les pipelines de R&D mettent l'accent sur l'imagerie assistée par IA, les stents à entretoises plus fines et les matériaux entièrement résorbables. L'option d'équité de Medtronic dans CathWorks souligne la convergence stratégique entre le diagnostic et la thérapie. Les fabricants régionaux plus petits se font concurrence sur le prix et l'agilité réglementaire locale, notamment en Chine et en Inde, tandis que les regroupements de pratiques de cardiologie par des fonds de capital-investissement aux États-Unis commencent à influencer les décisions d'achat par le biais de contrats centralisés. Les événements de rappel persistants élèvent le risque de réputation et peuvent rapidement remodeler les positions de parts, renforçant l'importance de la surveillance post-commercialisation et de la gestion proactive de la qualité dans le secteur des dispositifs de cardiologie interventionnelle.

Leaders du secteur des dispositifs de cardiologie interventionnelle

Cook Medical Inc.

Abbott Laboratories

Boston Scientific Corporation

Terumo Medical Corporation

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Cardiologie Interventionnelle

- Abbott Laboratories

- Medtronic

- Boston Scientific

- B. Braun

- Terumo Corp.

- Biosensors International

- BIOTRONIK

- Cardinal Health

- Cook Group

- Koninklijke Philips

- Edwards Lifesciences Corp.

- Nano Therapeutics Pvt. Ltd.

- Shockwave Medical Inc.

- Merit Medical Systems

- Siemens Healthineers

- AngioDynamics

- C. R. Bard (BD)

- MicroPort Scientific Corp.

- Alvimedica

Lire l'Analyse des Entreprises du Marché des Dispositifs de Cardiologie Interventionnelle

Opportunités de marché et perspectives d'avenir

Des opportunités se dessinent autour de plateformes qui réduisent la variabilité procédurale dans l'ICP complexe, en particulier pour les lésions calcifiées et dans les contextes adoptant des parcours plus rapides tels que la sortie le jour même et les centres de chirurgie ambulatoire. Un espace clé encore inexploité est l'imagerie intégrée et l'aide à la décision reliant l'imagerie intravasculaire au dimensionnement et à l'optimisation des dispositifs. En avril 2026, Abbott a obtenu l'autorisation de la FDA et le marquage CE pour le logiciel d'imagerie coronaire assisté par IA Ultreon 3.0, signe d'une commercialisation plus large de l'OCT enrichi par l'IA dans les flux de travail courants. L'achèvement par Medtronic de l'acquisition de CathWorks en avril 2026 ajoute également la physiologie sans fil (FFRangio) à un portefeuille interventionnel plus vaste, soutenant des solutions groupées combinant diagnostic, sélection thérapeutique et intégration du flux de travail en laboratoire de cathétérisme.

Les dispositifs connexes à la procédure qui réduisent le temps de récupération et permettent l'ICP en ambulatoire offrent une autre voie d'expansion, en particulier les innovations en matière de fermeture vasculaire alignées sur les protocoles de mobilisation précoce. En juin 2026, l'approbation par la FDA du dispositif de fermeture vasculaire AbsorbaSeal de CyndRx a mis en lumière l'attention continue portée par la réglementation et la clinique à la gestion de l'accès fémoral, orientant les achats vers des systèmes de fermeture qui standardisent l'hémostase et réduisent les complications. La lithotripsie intravasculaire coronaire reste un thème d'innovation central pour les lésions fortement calcifiées, soutenu par la génération de preuves telle que le programme SEISMIQ 4CE de Boston Scientific, dont le succès du critère principal a été rapporté à EuroPCR 2026, ce qui maintient une dynamique concurrentielle dans les flux de travail d'ICP recourant à la lithotripsie intravasculaire (IVL).

Développements Récents dans le Secteur du Marché des Dispositifs de Cardiologie Interventionnelle

- Avril 2026 : Abbott a obtenu l'autorisation de la FDA américaine et le marquage CE pour Ultreon 3.0, une plateforme logicielle d'imagerie coronaire alimentée par IA conçue pour améliorer l'ICP guidée par OCT grâce à des informations automatisées. Cette autorisation permet un déploiement plus large de l'imagerie intravasculaire augmentée par IA dans les laboratoires de cathétérisme et soutient la différenciation des fournisseurs autour de l'intégration des flux de travail et de l'optimisation des procédures.

- Mars 2025 : Abbott a lancé un essai clinique américain portant sur 335 patients évaluant son système de lithotripsie intravasculaire coronaire (IVL). L'étude ajoute des preuves cliniques pour le traitement des lésions coronaires calcifiées et soutient le positionnement concurrentiel à mesure que l'adoption de l'IVL s'étend dans l'ICP complexe.

- Juillet 2024 : Johnson & Johnson a finalisé l'acquisition de Shockwave Medical pour environ 13,1 milliards USD, ajoutant une franchise IVL de premier plan à son portefeuille cardiovasculaire. Cette opération a accéléré la consolidation dans le traitement des lésions calcifiées et accru la pression concurrentielle sur les fabricants interventionnels établis pour qu'ils élargissent leurs capacités en IVL ou s'associent à des partenaires.

Marché des Dispositifs de Cardiologie Interventionnelle Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus des dispositifs de cardiologie interventionnelle utilisés dans les procédures cardiaques et vasculaires à base de cathéter, y compris les interventions coronaires et structurelles réalisées en laboratoire de cathétérisme ou en salle d'opération hybride, comptabilisés au niveau du prix de vente du fabricant.

Exclusions du périmètre : sont exclues les modalités d'imagerie cardiaque non invasive telles que la TC, l'IRM et l'échocardiographie lorsqu'elles sont vendues comme systèmes diagnostiques autonomes.

Aperçu de la segmentation

- Par type de produit

- Stents coronariens

- Stents nus en métal

- Stents à élution médicamenteuse

- Échafaudages bio-absorbables

- Cathéters

- Cathéters d'angiographie

- Cathéters IVUS/OCT

- Cathéters de guidage PTCA

- Ballons PTCA

- Fils-guides

- Dispositifs d'hémostase et de fermeture vasculaire

- Systèmes de lithotripsie intravasculaire (LIV)

- Stents coronariens

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Laboratoires de cathétérisme cardiaque

- Par matériau

- Alliage cobalt-chrome

- Alliage platine-chrome

- Nitinol

- Polymère/Bio-résorbable

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la mise en correspondance du déroulement de la procédure clinique avec les dispositifs consommés par cas, puis par la vérification des données publiques pouvant ancrer la demande. Nous avons utilisé des sources telles que l'Organisation mondiale de la santé pour le contexte de la charge cardiovasculaire, les statistiques de santé de l'OCDE pour les indicateurs d'activité procédurale et hospitalière dans de nombreux pays, et des agences de santé nationales telles que le CDC américain pour l'incidence et l'orientation des facteurs de risque.

Pour traduire la demande en valeur, nous avons examiné les informations réglementaires et produit provenant de sources telles que les bases de données de dispositifs de la FDA américaine et des revues cardiologiques à comité de lecture sélectionnées traitant de l'adoption des stents, ballonnets, imagerie intravasculaire et thérapies structurelles cardiaques. Nous avons également utilisé les rapports annuels d'entreprises, présentations aux investisseurs et communiqués de presse pour comprendre la composition du portefeuille et l'exposition géographique, et nous avons consulté des abonnements payants pour les données financières d'entreprises et les bases de données de brevets afin d'étayer les vérifications de cycle produit et de calendrier d'innovation. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses du modèle documentaire concernant l'utilisation des dispositifs par procédure, les fourchettes de prix réalistes selon la géographie, et la vitesse à laquelle les thérapies plus récentes remplacent les anciennes. Nous avons échangé avec des fabricants, des distributeurs et des parties prenantes hospitalières dans les régions APAC, EMEA et Amériques afin que les pratiques régionales de remboursement et d'appels d'offres puissent être reflétées dans le calcul final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Notre dimensionnement commence par une construction descendante où les volumes de procédures par grands types d'intervention sont reconstitués à partir d'indicateurs d'activité de santé, puis convertis en demande de dispositifs à l'aide de ratios typiques de dispositifs par procédure. Ensuite, des fourchettes de prix de vente moyen sont appliquées par région, avec des ajustements pour les évolutions du mix produit entre stents, ballonnets d'angioplastie, guides et cathéters, fermeture vasculaire, athérectomie ou thrombectomie, et outils d'imagerie ou de physiologie intravasculaire.

Les totaux sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, telles que la répartition des revenus des fournisseurs par ligne de produits, des vérifications de prix échantillonnées à partir de références d'appels d'offres et de prix catalogue, et les retours des canaux sur les expéditions unitaires lorsque la visibilité existe. Les principaux paramètres suivis incluent la croissance des procédures d'ICP et de cardiologie structurelle, les cycles de remplacement des stocks de laboratoire de cathétérisme, la couverture de remboursement des nouvelles thérapies, les courbes d'adoption de l'imagerie et de la physiologie intravasculaire, et les schémas régionaux d'érosion des prix ou de montée en gamme.

Pour la prévision, une analyse de scénarios est utilisée afin de tester les trajectoires de base, conservatrice et d'adoption plus rapide par rapport aux attentes des personnes interrogées concernant la croissance des procédures et la tarification. Lorsque les données ascendantes sont lacunaires dans les pays plus petits, les écarts sont traités en utilisant des taux de procédure de substitution et des fourchettes de prix ajustées au revenu, suivis d'une revue par rapport aux parts régionales impliquées par les marchés plus grands et mieux suivis.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'aucune erreur importante ne passe inaperçue. Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'expansion signalée des laboratoires de cathétérisme, le calendrier des approbations réglementaires et les commentaires des entreprises publiques sur la demande, puis toute variation marquée d'une année sur l'autre est réexaminée et expliquée.

Avant validation finale, un autre analyste examine la logique, les hypothèses clés et les agrégations par pays, et nous recontactons les sources lorsqu'un écart significatif est détecté dans les volumes, les prix ou le mix. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs en matière de politique, de remboursement ou de produit modifient sensiblement la demande. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché mondial des dispositifs de cardiologie interventionnelle de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour un même sujet, car chaque éditeur trace la frontière du périmètre à un endroit différent puis applique des hypothèses différentes en matière de prix, de mix et de calendrier. Des écarts apparaissent également lorsqu'un modèle s'appuie davantage sur les procédures et l'utilisation, tandis qu'un autre repose davantage sur les revenus des entreprises ou des regroupements de dispositifs plus larges.

En suivant l'orientation des volumes de procédures, les actualisations des fourchettes de prix et les évolutions du mix parmi les principales classes de dispositifs, Mordor Intelligence maintient l'estimation liée aux cas d'usage interventionnels plutôt que d'y intégrer des revenus de dispositifs cardiovasculaires adjacents non consommés dans les interventions en laboratoire de cathétérisme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,87 milliards USD (2026) | |

| Éditeur sectoriel A | 19,12 milliards USD (2026) | Utilise un panier de dispositifs plus restreint et des fourchettes de prix régionales différentes, ce qui peut faire baisser la valeur de 2026 même si les hypothèses de croissance des procédures sont similaires. |

| Cabinet de recherche en santé B | 20,19 milliards USD (2024) | Ancre la valeur actuelle à une année de référence antérieure et peut reporter les prix avec des mises à jour limitées en matière d'inflation et de mix, ce qui peut décaler le point de départ par rapport à une vision de l'année en cours 2026. |

Le tableau montre que l'écart s'explique principalement par ce qui est comptabilisé comme revenu interventionnel dans le périmètre, le choix de l'année de référence, et la manière dont les prix sont reportés. Lorsque les hypothèses sont rendues explicites concernant les procédures, l'utilisation et les fourchettes de prix de vente moyen, la valeur finale du marché devient plus facile à retracer et à reproduire dans la planification interne.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de cardiologie interventionnelle ?

Le marché était évalué à 19,87 milliards USD en 2026 et devrait atteindre 27,9 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les systèmes de lithotripsie intravasculaire devraient croître à un CAGR de 10,75 % jusqu'en 2031, le plus élevé parmi toutes les catégories de produits.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

La croissance des CSA est alimentée par le remboursement Medicare pour les ICP, les protocoles de sortie le jour même et des économies annuelles potentielles de 200 à 500 millions USD une fois la pénétration atteignant 50 %.

Comment les changements réglementaires en Europe affectent-ils la disponibilité des dispositifs ?

Le règlement sur les dispositifs médicaux exige davantage de preuves cliniques et une surveillance post-commercialisation, prolongeant les délais d'approbation et augmentant les coûts de conformité pour les fabricants.

Quels matériaux devraient dominer les futures plateformes de stents ?

Les polymères et les échafaudages entièrement bio-résorbables progressent à un CAGR de 11,85 %, portés par des résultats cliniques favorables et des mandats de durabilité tels que l'interdiction du DEHP en Californie.

Quelle est l'importance de la pénurie de main-d'œuvre en cardiologie interventionnelle ?

Les États-Unis seuls devraient faire face à un déficit de 8 650 cardiologues d'ici 2037, les régions rurales connaissant les lacunes les plus aiguës en matière de couverture des laboratoires de cathétérisme.

Dernière mise à jour de la page le: