Taille et part du marché des stents non vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents non vasculaires par Mordor Intelligence

La taille du marché des stents non vasculaires était évaluée à 1,81 milliard USD en 2025 et devrait croître de 1,89 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un CAGR de 4,18 % au cours de la période de prévision (2026-2031). Le rythme de croissance mesuré reflète un segment en maturité dans lequel les avancées en science des matériaux, notamment les polymères biorésorbables et l'impression 3D spécifique au patient, complètent les conceptions métalliques établies pour répondre à des besoins cliniques diversifiés. Les fabricants absorbent des augmentations allant jusqu'à 20 % des coûts des intrants en alliages spéciaux, mais la résilience de la demande à long terme est ancrée dans une population mondiale vieillissante rapidement, un glissement clinique plus large vers les procédures mini-invasives et des programmes réglementaires qui raccourcissent le délai de mise sur le marché des dispositifs révolutionnaires. La différenciation concurrentielle se concentre sur de nouveaux revêtements qui limitent la resténose, des systèmes de déploiement guidés par logiciel qui améliorent la précision procédurale et un alignement plus étroit entre le cycle de vie des dispositifs et les mandats de durabilité. Les indications pulmonaires, biliaires et trachéales illustrent comment les volumes de procédures continuent de migrer de la chirurgie ouverte vers les voies endoscopiques et bronchoscopiques, renforçant la volonté de payer pour des plateformes de stents avancées.

Principaux enseignements du rapport

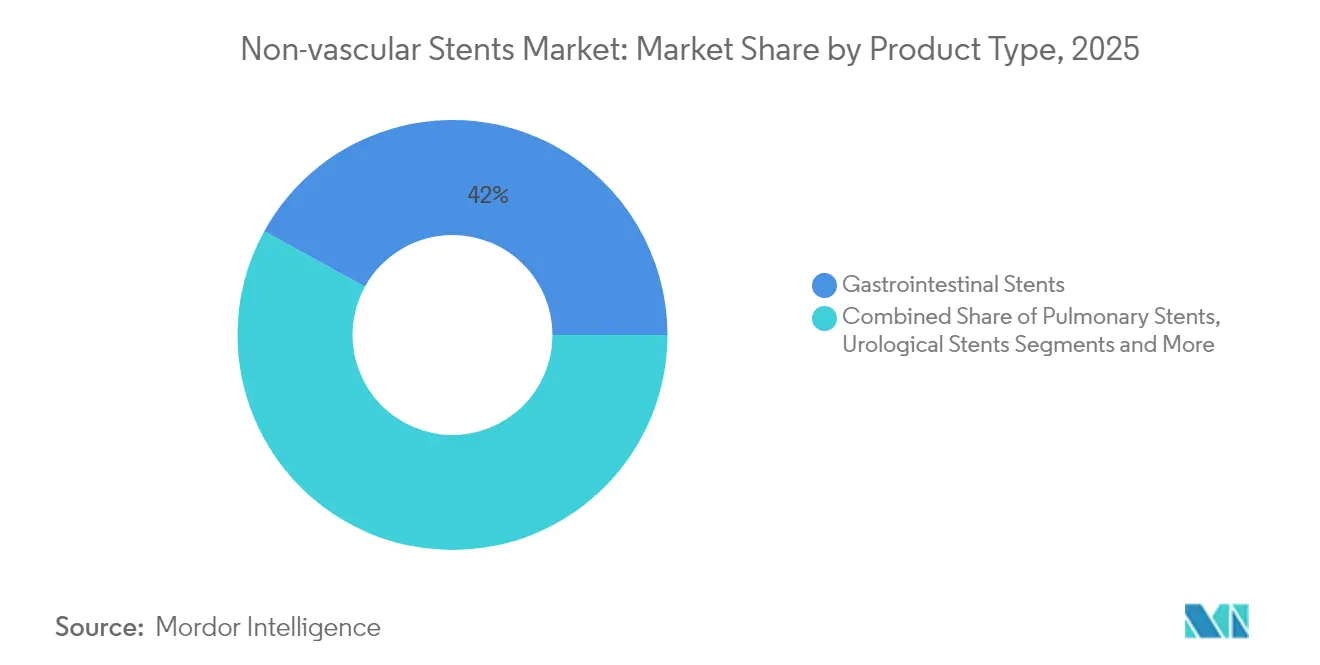

- Par type de produit, les dispositifs gastro-intestinaux ont dominé avec 41,98 % de la part de marché des stents non vasculaires en 2025, tandis que les stents pulmonaires devraient enregistrer le CAGR le plus rapide de 7,41 % jusqu'en 2031.

- Par matériau, les dispositifs métalliques détenaient 61,10 % de la taille du marché des stents non vasculaires en 2025 ; les variantes biorésorbables et à revêtement éluteur de médicaments progressent à un CAGR de 8,63 %.

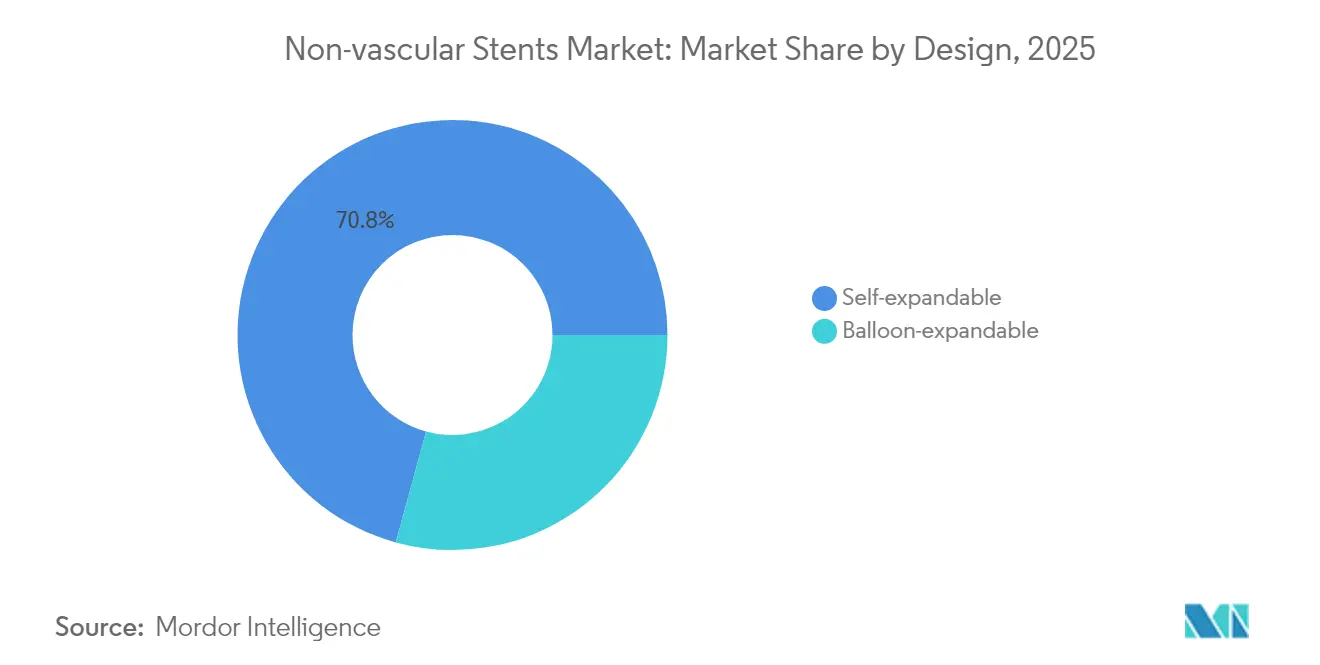

- Par conception, les formats auto-expansibles représentaient 70,75 % de la part de marché des stents non vasculaires en 2025 et affichent un CAGR de 6,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 64,70 % de la taille du marché des stents non vasculaires en 2025, tandis que les centres chirurgicaux ambulatoires croissent à un CAGR de 6,56 %.

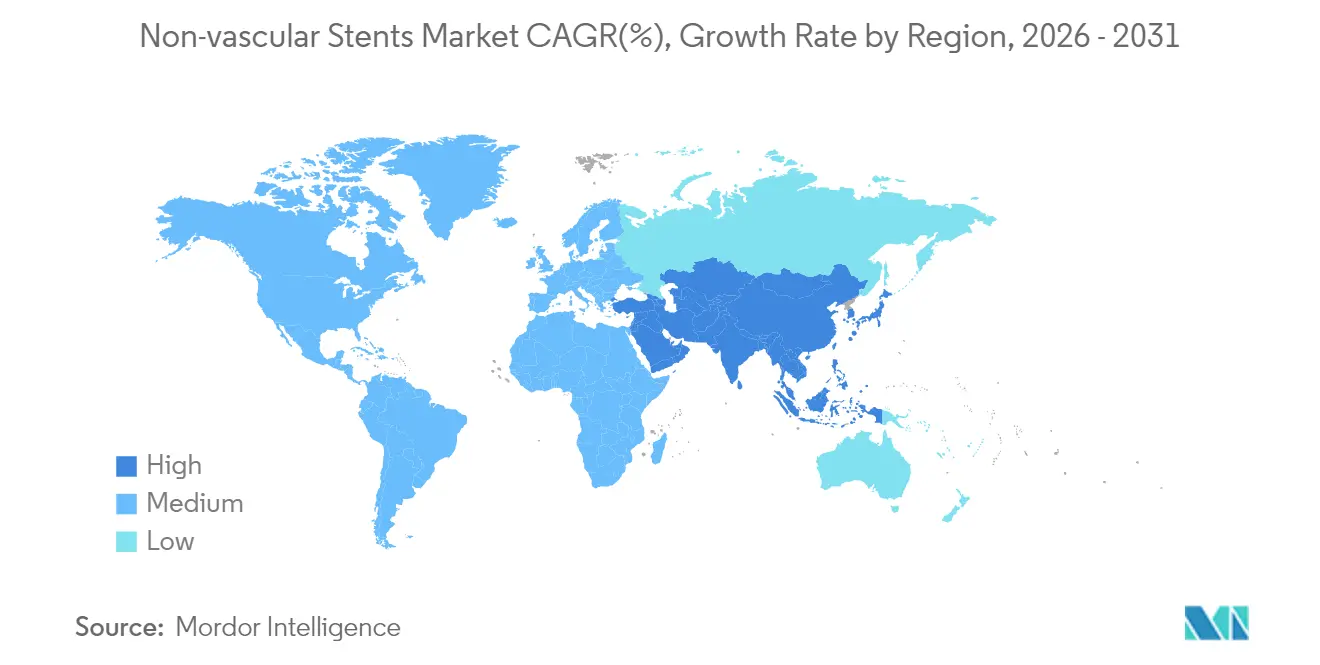

- Par géographie, l'Amérique du Nord a capturé 36,10 % de la part des revenus en 2025, mais l'Asie-Pacifique mène le peloton avec un CAGR de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents non vasculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique et prévalence des maladies chroniques | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matériaux et les revêtements | +0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de procédures mini-invasives | +0.7% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Les stents personnalisés imprimés en 3D gagnent en traction clinique | +0.4% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées | +0.3% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Avantages associés aux stents en polymère biodégradable | +0.5% | Mondial, avec un accent sur les marchés premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et prévalence des maladies chroniques

Le vieillissement de la population se conjugue à une incidence plus élevée des troubles gastro-intestinaux, pulmonaires et urologiques, augmentant les volumes de procédures dans toutes les classes thérapeutiques du marché des stents non vasculaires.[1]Yongduo Yu, « Charge mondiale de l'iléus paralytique et de l'obstruction intestinale chez les adultes âgés de 65 ans et plus », BMC Gastroenterology, biomedcentral.com Les prévisions jusqu'en 2040 montrent que les cancers colorectaux, pancréatiques et hépatiques restent sur une trajectoire ascendante, créant des besoins d'intervention multi-organes chez les cohortes âgées, dont la fragilité tissulaire et les comorbidités exigent des stents avec une meilleure conformabilité et des profils inflammatoires réduits. La croissance reflète donc non seulement l'augmentation du nombre absolu de cas, mais aussi les procédures répétées à mesure que les patients vivent plus longtemps avec des maladies chroniques.

Avancées technologiques dans les matériaux et les revêtements

Les alliages de molybdène-rhénium de nouvelle génération combinent une haute résistance à la fatigue et une biocompatibilité, ouvrant de nouvelles libertés de conception au-delà du nitinol conventionnel Argus Media. Les techniques de micro-structuration laser peuvent supprimer la prolifération des cellules musculaires lisses de 75 % tout en doublant l'endothélialisation. Les plateformes fonctionnalisées au collagène sans médicament raccourcissent également les temps de cicatrisation sans recourir à des agents anti-prolifératifs.[2]Haoshuang Wu, « Un stent cardiovasculaire sans médicament fonctionnalisé avec du collagène sur mesure favorise la cicatrisation in situ des tissus vasculaires », Nature Communications, nature.com Collectivement, ces innovations élargissent les bassins de patients adressables en réduisant les risques de resténose et les préoccupations liées aux allergies aux métaux.

Demande croissante de procédures mini-invasives

La pose de stents dans le sinus veineux pour l'hypertension intracrânienne idiopathique présente un risque de complication inférieur à 1 % et procure un soulagement des symptômes en moins de 3 mois, illustrant le glissement procédural vers des solutions à faible traumatisme. Les stents métalliques à apposition luminale améliorés par électrocautérisation atteignent 94,8 % de succès technique et 100 % de succès clinique dans le drainage de la vésicule biliaire chez les patients chirurgicaux à haut risque, supplantant la cholécystectomie ouverte dans les populations fragiles. Ces résultats soulignent la préférence des payeurs et des prestataires pour les parcours de sortie le jour même qui compriment les coûts d'hospitalisation.

Stents personnalisés imprimés en 3D

L'autorisation de la FDA pour les stents oraux individualisés et la production de plus de 600 implants des voies aériennes grâce à des flux de conception assistés par l'IA démontrent comment la fabrication additive personnalise la géométrie luminale pour chaque patient. Des modèles d'éléments finis validés permettent désormais de prévoir le comportement des stents expansibles par ballonnet sous des charges spécifiques au patient, affinant la précision du dimensionnement et limitant les risques de sur-expansion. Les hôpitaux explorent des fermes d'impression 3D internes pour fabriquer des dispositifs urétéraux biodégradables qui se dégradent de 11 % en trois semaines, ouvrant la voie à une production en flux tendu et à une logistique simplifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications : migration, occlusion et infection | -0.6% | Mondial, impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité des thérapies alternatives | -0.4% | Marchés développés avec des soins de santé avancés | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les alliages Ni-Ti et les métaux rares | -0.3% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Pression en matière de durabilité sur les dispositifs à usage unique | -0.2% | Axe réglementaire Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complications : migration, occlusion et infection

La migration des stents biliaires survient chez 8,4 % des patients traités et déclenche fréquemment une cholangite ou une obstruction nécessitant une extraction urgente, ajoutant des coûts et une charge clinique. Le déplacement intracardiaque rare de dispositifs urétéraux illustre le spectre de gravité, l'extraction endovasculaire et les soins multidisciplinaires augmentant l'utilisation des ressources hospitalières. Malgré l'amélioration des conceptions d'ancrage, l'anxiété liée aux complications pèse sur la prise de décision des cliniciens, en particulier dans les régions manquant d'outils d'extraction avancés.

Disponibilité des thérapies alternatives

Les ballonnets à revêtement médicamenteux traitent désormais la resténose intrastent sans laisser de structures permanentes ; la littérature de 2025 confirme une perméabilité luminale durable et un taux de succès procédural de 96,7 %, remettant ainsi en question la pose répétée de stents dans les interventions coronariennes. La gastro-entérostomie guidée par échoendoscopie offre de meilleurs taux de réintervention par rapport aux stents métalliques pour l'obstruction de la sortie gastrique, orientant les gastroentérologues vers l'anastomose plutôt que la pose de stents dans les tumeurs malignes complexes. À mesure que les cliniciens gagnent en confiance dans ces modalités, la part des procédures pour les stents non vasculaires pourrait plafonner dans certaines indications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination gastro-intestinale face au défi pulmonaire

Les plateformes gastro-intestinales ont généré 41,98 % du marché des stents non vasculaires en 2025, grâce à des protocoles bien établis pour les procédures œsophagiennes, biliaires et colorectales. Les hôpitaux déploient des conceptions métalliques auto-expansibles pour traiter les obstructions malignes où la décompression palliative peut éviter une chirurgie d'urgence et préserver la qualité de vie. Le succès technique dépasse régulièrement 90 %, tandis que les dispositifs entièrement couverts s'étendent aux sténoses œsophagiennes bénignes, élargissant le champ d'application. Les stents pulmonaires, bien que représentant une base plus petite, se développent à 7,41 % par an à mesure que la pneumologie interventionnelle gagne en acceptation pour l'obstruction maligne des voies aériennes et la trachéobronchomalacie bénigne.

Les recommandations cliniques positionnent désormais les tubes en silicone et hybrides métal-silicone comme traitement de première ligne pour les lésions centrales, mais les alternatives en polydioxanone biodégradable ont atteint une efficacité de 89,7 % dans les cohortes adultes après deux mois, facilitant le retrait ultérieur. Les unités trachéobronchiques personnalisées produites grâce à la modélisation 3D assistée par l'IA réduisent encore les délais de fabrication par rapport au moulage manuel laborieux. Parallèlement, les dispositifs urologiques continuent de capter l'attention des médecins grâce à des fils extractibles qui réduisent les scores de douleur au retrait de 5,23 à 0,86 et ramènent le temps de maintien à 16 jours, économisant aux patients 146 USD en frais de suivi. Les stents en oncologie orale représentent une autre niche à haute valeur ajoutée, protégeant les tissus environnants pendant la radiothérapie et soulignant comment la fabrication additive ouvre des cas d'usage sur mesure à faible volume.

Par type de matériau : la suprématie métallique remise en question par l'innovation biodégradable

Les constructions métalliques, principalement en nitinol, ont contribué à 61,10 % des revenus de 2025, bénéficiant de décennies de familiarité clinique, d'une force radiale élevée et d'une résistance au pliage. Les turbulences de la chaîne d'approvisionnement ont cependant augmenté les coûts des alliages de 20 %, incitant à la diversification et à un regain d'intérêt pour les bioresorbables à base de fer et de magnésium. Les échafaudages en magnésium de deuxième génération tels que l'AMS-2.1 restaurent la résistance vasculaire tout en complétant leur dégradation en 720 jours, répondant aux appels des cliniciens pour un soutien temporaire évitant la mise en cage permanente. Les échafaudages en fer se corrodent encore trop lentement, bien que la texturation de surface et le couplage galvanique montrent des résultats préliminaires prometteurs.

Les conceptions à base de polymères accélèrent la dégradation mais s'appuient souvent sur des armatures métalliques pour la résistance ; les modèles hybrides combinent donc des manchons en poly-l-lactide ou en poly-dioxanone avec de minces armatures en nitinol. Les couches élutant des médicaments utilisant le sirolimus ou le paclitaxel réduisent encore l'hyperplasie néointimale, soutenant une croissance de 8,63 % pour les systèmes revêtus. Les mandats de durabilité façonnent également la R&D, avec des entreprises testant des gaines de distribution à base de cellulose et des matériaux de plateau recyclables pour se conformer aux règles d'emballage de l'UE en vigueur en 2026.

Par conception : la domination des formats auto-expansibles reflète la préférence clinique

Les formats auto-expansibles ont capturé 70,75 % de la part de marché des stents non vasculaires en 2025 car ils s'adaptent aux changements anatomiques, tolèrent la compression et simplifient le dimensionnement dans les canaux tortueux. Les résultats à cinq ans de l'étude carotidienne MER illustrent la durabilité des constructions en nitinol tressé, qui n'ont rapporté que 7 % de resténose au suivi. Pour les cas gastro-intestinaux, la force radiale doit équilibrer la perméabilité luminale et la sur-expansion tissulaire ; les conceptions tressées offrent une courbe de force douce qui limite le risque de perforation. Les dispositifs expansibles par ballonnet restent pertinents lorsque des diamètres précis et une expansion symétrique sont essentiels, notamment dans les sténoses coliques calcifiées. De nouveaux algorithmes de dimensionnement numérique simulent l'expansion par rapport à des modèles de tomodensitométrie en temps réel, réduisant les complications de surdimensionnement. Les polymères à mémoire de forme émergents pourraient combler les deux paradigmes en offrant une auto-expansion avec des diamètres finaux programmables.

Par utilisateur final : la domination hospitalière face à la migration vers les soins ambulatoires

Les hôpitaux ont conservé 64,70 % de la taille du marché des stents non vasculaires en 2025 en raison de leur capacité à gérer les patients à haut risque et à répondre aux urgences procédurales. Les salles d'intervention équipées de fluoroscopie et d'équipes d'anesthésiologie restent essentielles pour les cas complexes des voies aériennes et biliaires. Néanmoins, les centres chirurgicaux ambulatoires affichent un CAGR de 6,56 % à mesure que les payeurs encouragent les transferts de site de service qui réduisent le coût total de l'épisode. La sortie le jour même après une décompression colorectale ou la pose d'un stent urétéral est de plus en plus routinière lorsque les risques de douleur postopératoire et de saignement sont minimes. Les cliniques spécialisées en maladies digestives effectuent désormais des échanges de stents de routine sous sédation consciente, libérant la capacité hospitalière pour les soins aigus. Les initiatives de parité de remboursement aux États-Unis et au Japon continuent de propulser la pénétration ambulatoire tant que les critères de sécurité des patients restent respectés.

Analyse géographique

L'Amérique du Nord a consolidé 36,10 % des revenus en 2025, soutenue par les voies de couverture Medicare qui garantissent le remboursement des dispositifs révolutionnaires dans les six mois suivant l'autorisation de la FDA. La FDA a déjà accordé 1 041 désignations de dispositifs révolutionnaires, dont 128 ont atteint le marché, accélérant l'adoption nationale des plateformes avancées en polymère et assistées par l'IA. La migration vers les soins ambulatoires est particulièrement forte, les services ambulatoires hospitaliers intégrant rapidement les stents améliorés par électrocautérisation pour le drainage de la vésicule biliaire.

L'Asie-Pacifique progresse à un CAGR de 7,52 %, le plus rapide au monde, à mesure que le vieillissement démographique se conjugue à l'expansion des programmes d'assurance publique. Le Japon reste le précurseur technologique de la région, important des systèmes de stents américains de haute précision pour les cas biliaires et des voies aériennes complexes, malgré des cycles d'adoption médicale conservateurs. Les décideurs politiques régionaux courtisent également des accords de transfert de technologie associant la propriété intellectuelle occidentale à une capacité de production de masse locale, contribuant à compenser l'exposition aux changes et la volatilité de la chaîne d'approvisionnement. Le financement par capital-risque s'est contracté en 2024, mais les dispositifs des voies aériennes imprimés en 3D propriétaires ont tout de même obtenu des autorisations réglementaires, signalant un appétit continu des investisseurs pour des indications différenciées.

L'Europe représente une influence stabilisatrice avec une demande ancrée dans les régimes de couverture universelle et l'adoption précoce des directives de durabilité. Les réglementations sur les emballages en vigueur à partir de 2026 obligent les fabricants de dispositifs à tenir compte du recyclage en fin de vie même dans les environnements stériles, orientant la R&D vers des plateaux légers et une traçabilité activée par code QR. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent collectivement une empreinte plus modeste, mais affichent une activité d'appels d'offres croissante pour des suites d'endoscopie modulaires permettant le déploiement rapide de programmes de stents dans les hôpitaux tertiaires.

Paysage réglementaire

Les stents non vasculaires sont réglementés comme des dispositifs médicaux implantables, avec une complexité accrue lorsque l'élution de médicaments ou les revêtements biologiques créent des caractéristiques de produit combiné. Aux États-Unis, la FDA attribue la supervision des produits combinés en fonction du mode d'action principal (PMOA), l'examen étant mené par le CDRH ou le CDER selon le cas. Les délais d'examen et les attentes en matière de preuves sont également façonnés par des normes consensuelles reconnues et des directives d'étiquetage/de test, et le contexte du rapport note que les voies FDA Breakthrough Device continuent d'être utilisées par les développeurs de stents comme accélérateur d'accès, citant 1 041 désignations Breakthrough Device accordées à ce jour.

En Europe, le cadre EU MDR 2017/745 et les directives associées (y compris l'article 117 du MDR et les exigences d'avis d'organisme notifié lorsqu'un composant du dispositif est intégral à un produit médicinal) affectent les délais et la documentation, en particulier pour les conceptions revêtues ou de type dispositif-médicament. Les obligations liées à la durabilité et à l'emballage entrant en vigueur à partir de 2026, telles que référencées dans le contexte du rapport pour les règles d'emballage de l'UE, poussent les fabricants à intégrer des considérations de fin de vie et de traçabilité dans la conception des emballages stériles et la documentation technique, en parallèle des exigences de sécurité fondamentales des implants.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matières premières spécialisées (notamment le nitinol et d'autres alliages haute performance, ainsi que les polymères utilisés dans les conceptions couvertes, biodégradables ou à élution de médicament) au traitement de composants de précision et à la fabrication de dispositifs, puis à la stérilisation et à l'emballage. La distribution se poursuit par le biais des ventes directes et des canaux d'approvisionnement des hôpitaux ou cliniques. Les étapes amont comprennent la fusion et le traitement secondaire des alliages, la production de tubes ou de fils, la découpe au laser ou le tressage, l'électropolissage, et l'intégration de membranes, de revêtements ou de couches de médicament pour les produits de type combiné, suivis de l'assemblage en salle blanche avec les systèmes de délivrance.

Les contraintes de délai et de qualification tendent à se concentrer autour de la capacité limitée en nitinol et du traitement secondaire, ainsi qu'autour des capacités spécialisées de revêtement en salle blanche pour les stents combinés dispositif-médicament. Les fournisseurs et les CMO disposant de processus validés et de systèmes de qualité (y compris des opérations alignées sur l'ISO 13485) fonctionnent comme des partenaires stratégiques, tandis que les fabricants qualifient de plus en plus des sources alternatives et ajoutent des capacités internes pour réduire l'exposition à la volatilité des alliages et soutenir des performances cohérentes dans les indications non vasculaires de haute précision.

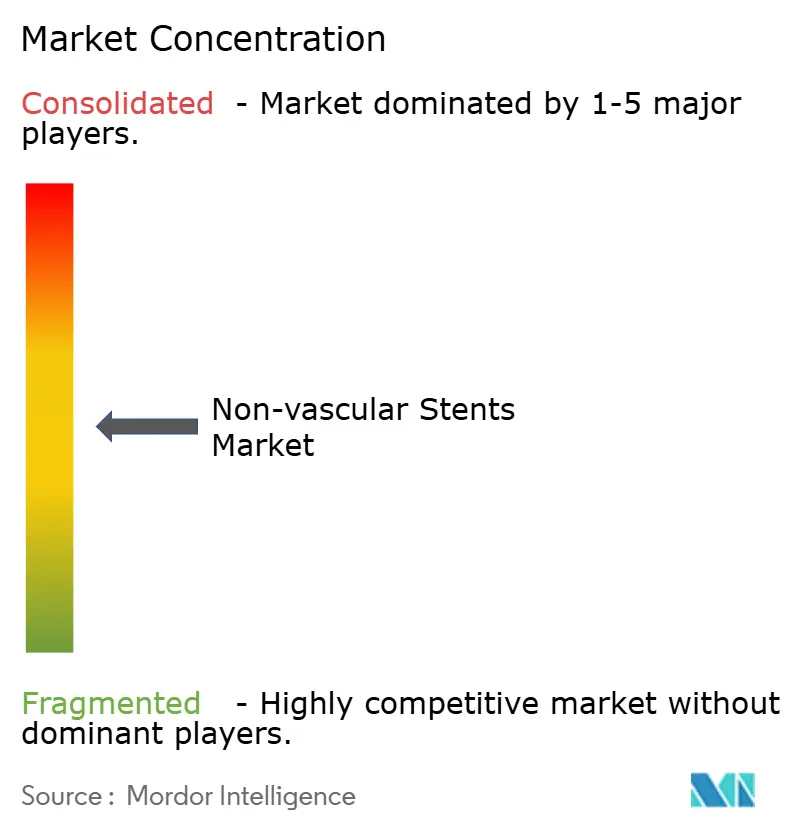

Paysage concurrentiel

La structure du secteur reste modérément fragmentée, aucun fournisseur ne contrôlant plus d'un tiers du marché des stents non vasculaires. L'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD a élargi son portefeuille carotidien et démontre comment les entreprises établies absorbent des innovateurs de niche pour étendre leur portée clinique. L'acquisition prévue par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR intègre des ballonnets à revêtement médicamenteux et des produits périphériques auto-expansibles, illustrant une tendance à la convergence des portefeuilles entre les spécialités vasculaires et non vasculaires. Medtronic s'est associé à Contego Medical pour Neuroguard afin d'approfondir les capacités de neuroprotection et d'atténuer le risque d'accident vasculaire cérébral lors du déploiement carotidien. La résilience de la chaîne d'approvisionnement occupe désormais une place aussi importante que l'innovation en tant qu'impératif stratégique, les multinationales centralisant l'approvisionnement en alliages et qualifiant des sources secondaires en Inde et au Vietnam pour amortir les perturbations géopolitiques.

Les start-ups se taillent une place dans les niches spécifiques aux patients et biodégradables. VisionAir a déjà conçu plus de 600 unités de voies aériennes personnalisées grâce à une modélisation IA basée sur le cloud, tandis que le stent oral autorisé par la FDA de Kallisio souligne les opportunités dans les adjuvants en oncologie radiologique. Les investisseurs continuent de récompenser les fabricants de dispositifs qui associent l'innovation matérielle à des outils de planification numérique capables de raccourcir les temps de bloc opératoire et d'augmenter le taux de succès au premier passage, réduisant ainsi le coût global de l'épisode.

Leaders du secteur des stents non vasculaires

Medtronic

Becton, Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Cook Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent dans les indications non vasculaires où la migration, l'occlusion et l'infection restent des obstacles persistants, et où les interventions répétées augmentent le coût total de l'épisode. Les plateformes biorésorbables et revêtues visent à réduire la charge de retrait et la repousse tissulaire, en accord avec le contexte du rapport selon lequel les variantes revêtues progressent plus rapidement que le marché global et que la migration biliaire peut atteindre 8,4 % chez les patients traités. Cela soutient la demande pour un meilleur ancrage, une ingénierie de surface améliorée et une précision de déploiement accrue.

Le pipeline pointe également vers des opportunités à l'intersection de la délivrance de médicaments et de la thérapie mini-invasive, en particulier dans les applications des voies respiratoires et de drainage où la perméabilité durable rivalise avec des approches alternatives. Le dossier de preuves cité inclut une activité récente de la FDA Breakthrough Device, telle que la désignation Breakthrough Device de Solaris Endovascular (mai 2026) pour un stent couvert à élution de médicament dans la sténose de sortie d'hémodialyse, et le lancement par Airiver Medical d'un essai pivot aux États-Unis (mars 2026) pour un ballon revêtu de paclitaxel dans la sténose des voies respiratoires centrales. Ensemble, ces développements soutiennent un transfert d'innovation continu de la délivrance de médicaments vasculaires vers des marchés adjacents de maladies luminales. Les conceptions spécifiques au patient fabriquées de manière additive référencées dans le contexte du rapport, y compris la production de plus de 600 implants des voies respiratoires via des flux de travail pilotés par l'IA, soutiennent également la commercialisation pour des géométries personnalisées des voies respiratoires et des géométries de niche en GI ou en urologie où les catalogues standard sous-performent.

Développements récents du secteur

- Mai 2026 : Artivion a finalisé son acquisition d'Endospan Ltd. pour un prix d'achat net initial de 135 millions USD, intégrant le NEXUS Aortic Arch System au portefeuille d'Artivion. Cette transaction place une plateforme complexe de stent-greffe sous un ombrelle stratégique et commerciale plus large, soutenant un financement et une échelle opérationnelle plus étendus pour les programmes d'implants endovasculaires avancés.

- Février 2025 : Teleflex a convenu d'acquérir l'activité Vascular Intervention de BIOTRONIK pour environ 760 millions EUR afin d'approfondir son portefeuille interventionnel. La transaction met en évidence une convergence continue des portefeuilles à travers les plateformes interventionnelles et renforce la pression concurrentielle sur les catégories d'implants adjacentes grâce à des offres groupées plus larges et une portée de canaux accrue.

- Juillet 2024 : VisionAir Solutions a dépassé 600 stents des voies respiratoires spécifiques au patient produits via sa plateforme AI VisionAir 3-D. Cette étape souligne une préparation opérationnelle croissante pour des stents non vasculaires personnalisés et adaptés au patient, réduisant les cycles de conception à implantation pour des anatomies des voies respiratoires complexes où les tailles standard sont moins efficaces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les stents non vasculaires placés dans des passages corporels autres que les vaisseaux sanguins pour restaurer ou maintenir le flux, généralement en gastro-entérologie, urologie et soins respiratoires, dans toutes les grandes régions.

Exclusions de périmètre : les stents vasculaires, les ballons de dilatation, les bouchons de réparation traumatique et les cathéters de drainage réutilisables ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par type de produit

- Stents gastro-intestinaux

- Stents pulmonaires (voies aériennes)

- Stents urologiques

- Autres

- Par type de matériau

- Métallique

- Non métallique

- Biodégradable / à revêtement éluteur de médicaments

- Par conception

- Auto-expansible

- Expansible par ballonnet

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et ancrer des mouvements réalistes de demande et de prix. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de dispositifs et communications de sécurité de la FDA américaine, les fichiers de remboursement des Centers for Medicare and Medicaid Services (CMS), et les statistiques commerciales de la Commission du commerce international des États-Unis (USITC) pour comprendre les signaux de catégorie et les mouvements transfrontaliers.

Pour maintenir la cohérence du contexte médical, nous avons vérifié les signaux de demande clinique en utilisant des sources telles que la National Library of Medicine (PubMed) pour les tendances des procédures et des directives, et l'Organisation mondiale de la santé (OMS) pour des indicateurs plus larges de la charge de morbidité. Les rapports annuels des entreprises, les présentations aux investisseurs et la couverture presse réputée ont été utilisés pour clarifier les évolutions du mix produit et l'accent géographique. Nous avons également utilisé un abonnement payant pour les données financières des entreprises et une base de données de brevets de manière sélective pour combler les lacunes concernant les pipelines et le calendrier de commercialisation. Cette liste est purement illustrative, et de nombreuses autres sources publiques ont également été examinées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens avec des experts et des enquêtes structurées auprès de fabricants, de distributeurs, d'équipes d'approvisionnement hospitalier et de cliniciens qui utilisent régulièrement des stents non vasculaires. Comme il s'agit d'un marché mondial, les réponses des répondants ont été vérifiées à travers les Amériques, l'EMEA et l'APAC pour éviter de supposer des schémas d'utilisation, un comportement d'appel d'offres ou des mouvements de prix de vente moyen à partir d'une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs exécutifs (CXO) : 18 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

La taille du marché a d'abord été reconstruite en utilisant une approche descendante, où les volumes de procédures et les bassins de patients traités ont été convertis en demande de stents en utilisant des hypothèses réalistes d'adoption et de remplacement, puis traduits en valeur en utilisant les prix de vente moyens par usage clinique principal. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, telles que l'ASP échantillonné multiplié par les volumes unitaires estimés issus de vérifications de canaux et de discussions avec les fournisseurs, ce qui nous a aidés à ajuster les valeurs aberrantes sans forcer une construction entièrement ascendante.

Les intrants clés du modèle comprenaient les volumes de procédures mini-invasives pour la gestion de l'obstruction biliaire et œsophagienne, l'activité de gestion de l'obstruction urétérale et des calculs, l'utilisation de stents dans les voies respiratoires pour les sténoses malignes et bénignes, la part des types de déploiement auto-expansibles par rapport aux autres, et les schémas d'évolution des prix liés aux choix de matériaux et aux cycles d'achat hospitaliers. Là où les données unitaires étaient limitées dans les pays plus petits, les lacunes ont été traitées par un ratio régional utilisant des indicateurs de capacité de santé comparables, puis revérifiées avec les retours d'entretiens locaux.

Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption et les prix peuvent changer avec le remboursement, les évolutions des directives et les nouveaux lancements de produits. Les hypothèses de croissance du scénario de base ont été alignées sur les attentes des experts concernant la croissance des procédures, le changement de mix vers les stents métalliques couverts dans les indications clés, et l'érosion mesurée de l'ASP dans les comptes hospitaliers matures.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles afin qu'un seul flux de données ne détermine pas le chiffre final. Nous avons comparé la tendance de valeur modélisée à des signaux indépendants, notamment la direction de la croissance des procédures, les mises à jour de remboursement, les schémas de mouvement commercial et le rythme attendu du changement de mix entre les usages en GI, en urologie et en pneumologie.

Lorsque des écarts importants apparaissaient, les hypothèses étaient réexaminées et, si nécessaire, les experts étaient recontactés pour confirmer ce qui avait changé dans les achats ou la pratique clinique. Avant la validation finale, le travail est examiné par étapes par d'autres analystes pour la logique, l'arithmétique et la cohérence entre les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'un examen final avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché des stents non vasculaires de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les stents non vasculaires peuvent sembler très éloignées même lorsqu'elles se réfèrent à la même catégorie générale de dispositifs. Les écarts proviennent généralement de ce qui est inclus dans le périmètre du produit, de la manière dont la demande basée sur les procédures est convertie en unités et en prix, et de l'année et de la devise exactes utilisées pour la normalisation.

L'écart principal provient du fait de compter les dispositifs de drainage et de dilatation adjacents comme des stents, alors que Mordor Intelligence ne comptabilise que les stents non vasculaires nouvellement fabriqués vendus comme dispositifs de soutien luminal implantables et exclut les cathéters de drainage réutilisables, les ballons de dilatation, les bouchons de réparation traumatique et tous les stents vasculaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,81 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,71 milliard USD (2024) | Utilise une année de base et une fenêtre de prévision différentes, et peut appliquer des moyennes d'usage final et de prix plus larges qui lissent les changements d'ASP au niveau de la catégorie et de mix entre les stents GI, urologiques et des voies respiratoires. |

| Éditeur sectoriel B | 1,50 milliard USD (2026) | Part d'une année plus tardive et peut modifier le total en utilisant une vision de croissance à horizon plus long et un calendrier d'adoption différent pour les types de stents plus récents, ce qui modifie la conversion des unités et la progression des prix. |

En pratique, la plus grande partie de l'écart s'explique par les filtres de périmètre, la sélection de l'année de base et la manière dont la demande unitaire est reliée à l'activité réelle des procédures et aux prix réalisables. En maintenant les étapes traçables jusqu'aux signaux de procédures et aux vérifications d'entretiens, l'estimation finale reste équilibrée et plus facile à reproduire année après année pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents non vasculaires ?

Le marché a généré 1,89 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031.

Quel segment de produit est en tête aujourd'hui ?

Les dispositifs gastro-intestinaux représentent 41,98 % des revenus de 2025, reflétant leur utilisation de longue date dans les procédures œsophagiennes, biliaires et colorectales.

Quelles tendances en matière de matériaux façonnent la croissance future ?

Le nitinol métallique reste dominant, mais les hybrides biorésorbables en fer, magnésium et polymère croissent à 8,63 % à mesure que les cliniciens recherchent des structures temporaires.

À quelle vitesse l'Asie-Pacifique se développe-t-elle ?

La région devrait croître à un CAGR de 7,52 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts ?

Les procédures de pose de stents permettent de plus en plus une sortie le jour même, s'alignant sur les efforts des payeurs pour réduire les coûts et la préférence des patients pour les soins ambulatoires.

Quelles complications freinent encore l'adoption ?

La migration, l'occlusion et l'infection restent des risques majeurs, avec une migration biliaire rapportée dans 8,4 % des cas et nécessitant des interventions supplémentaires.

Dernière mise à jour de la page le: