Taille et part du marché des ballons gastriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 87.99 Millions de dollars américains |

| Taille du Marché (2031) | 164.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ballons gastriques par Mordor Intelligence

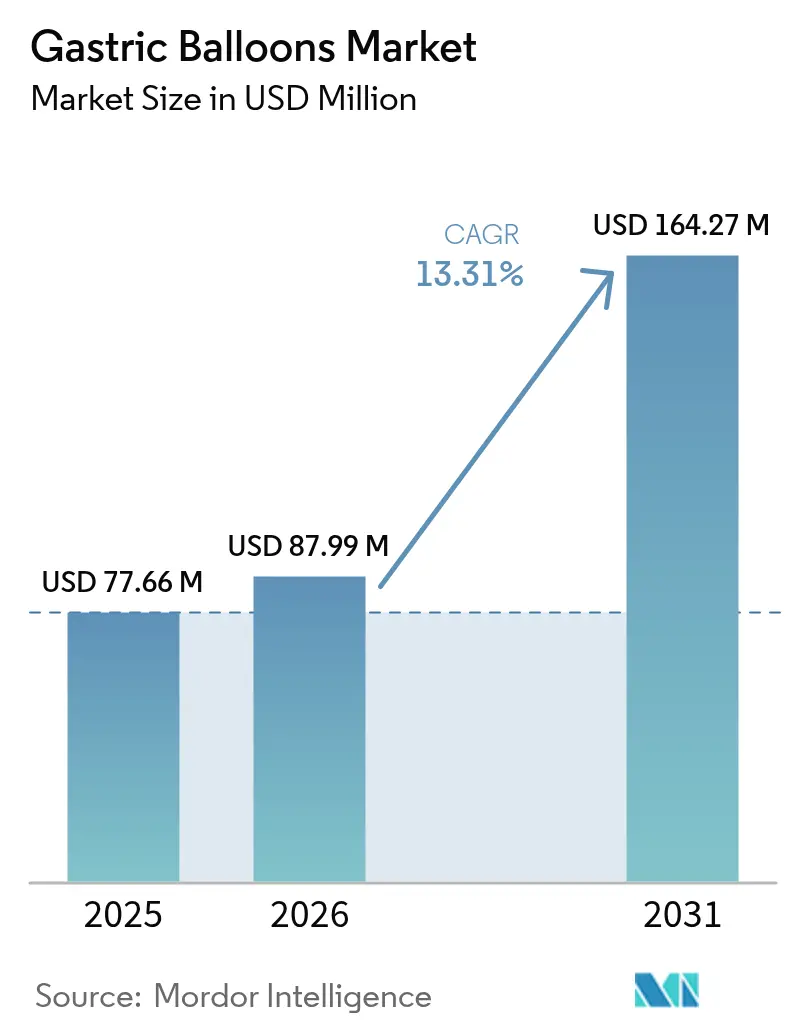

La taille du marché des ballons gastriques était évaluée à 77,66 millions USD en 2025 et devrait croître de 87,99 millions USD en 2026 pour atteindre 164,27 millions USD d'ici 2031, à un TCAC de 13,31 % durant la période de prévision (2026-2031). L'accélération de la prévalence de l'obésité, les innovations en matière de ballons sans procédure et l'ouverture croissante des payeurs à couvrir les thérapies réversibles alimentent cette croissance. La demande est la plus forte parmi les personnes ayant un indice de masse corporelle (IMC) de 30 à 40 kg/m² qui refusent la chirurgie mais recherchent un contrôle durable du poids, tandis que les cliniciens considèrent de plus en plus les ballons comme un pont entre le changement de mode de vie et la chirurgie bariatrique. Les avancées technologiques telles que les capsules avalables, le réglage de pression par robotique souple, la télémétrie par l'Internet des objets (IdO) et la pharmacothérapie concomitante par agonistes du peptide-1 de type glucagon (GLP-1) illustrent la manière dont les fabricants de dispositifs entendent améliorer l'efficacité, le confort et l'impact métabolique.

Principaux enseignements du rapport

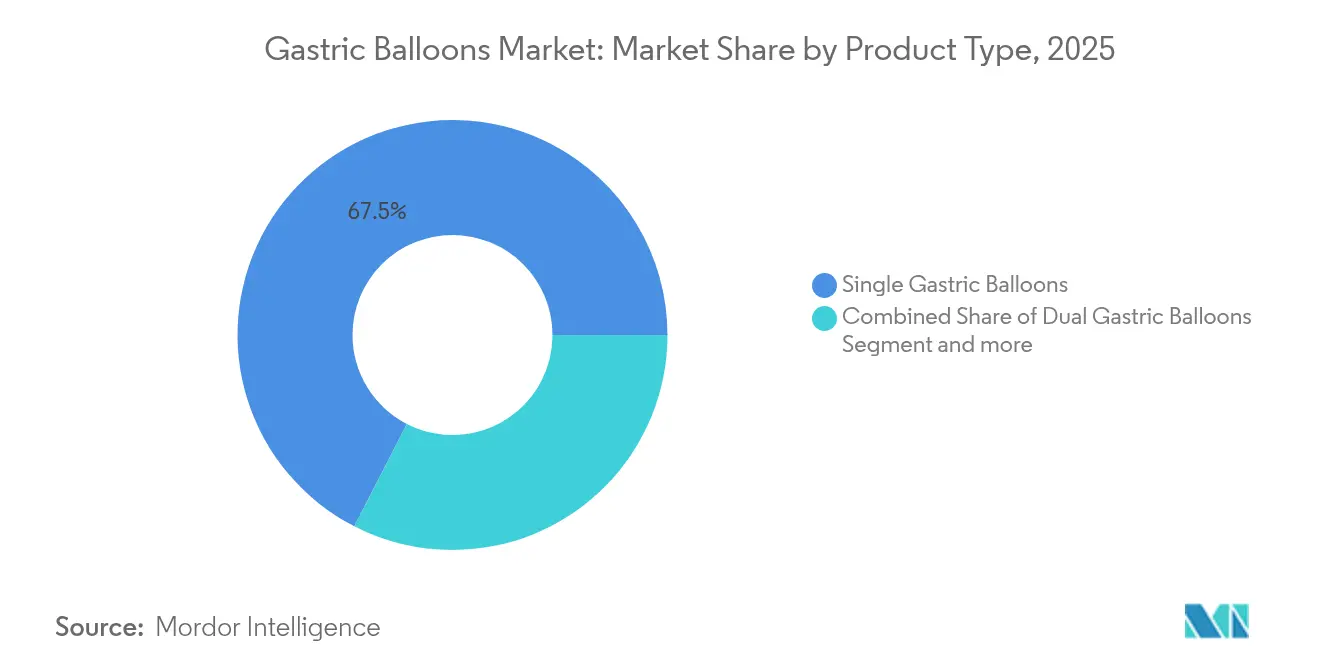

- Par type de produit, les systèmes à ballon unique ont dominé avec 67,45 % de la part du marché des ballons gastriques en 2025 ; les ballons triples enregistrent le TCAC le plus rapide à 13,55 % jusqu'en 2031.

- Par matériau de remplissage, les dispositifs remplis de solution saline détenaient 81,05 % de la taille du marché des ballons gastriques en 2025, tandis que les ballons remplis de gaz progressent à un TCAC de 13,66 %.

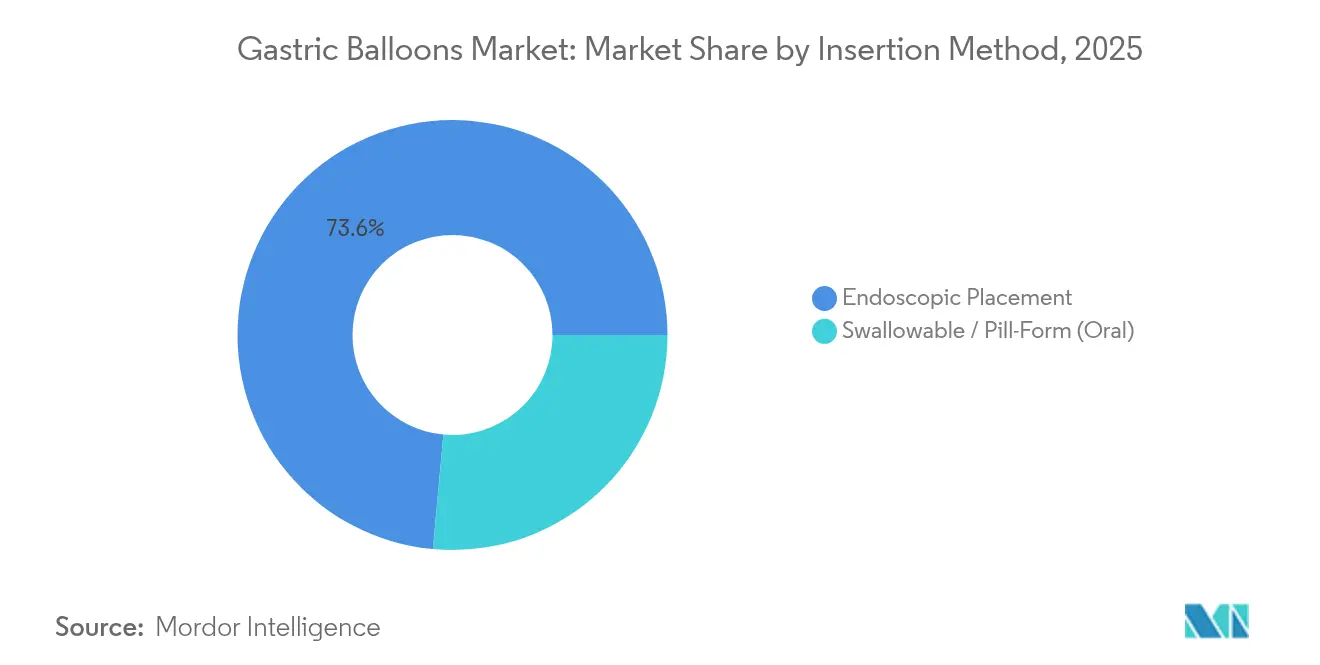

- Par méthode d'insertion, le placement endoscopique a conservé une part de 73,55 % en 2025 ; les approches avalables progressent à 13,34 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont sécurisé une part de revenus de 48,05 % en 2025, tandis que les cliniques bariatriques spécialisées affichent un TCAC de 13,7 %.

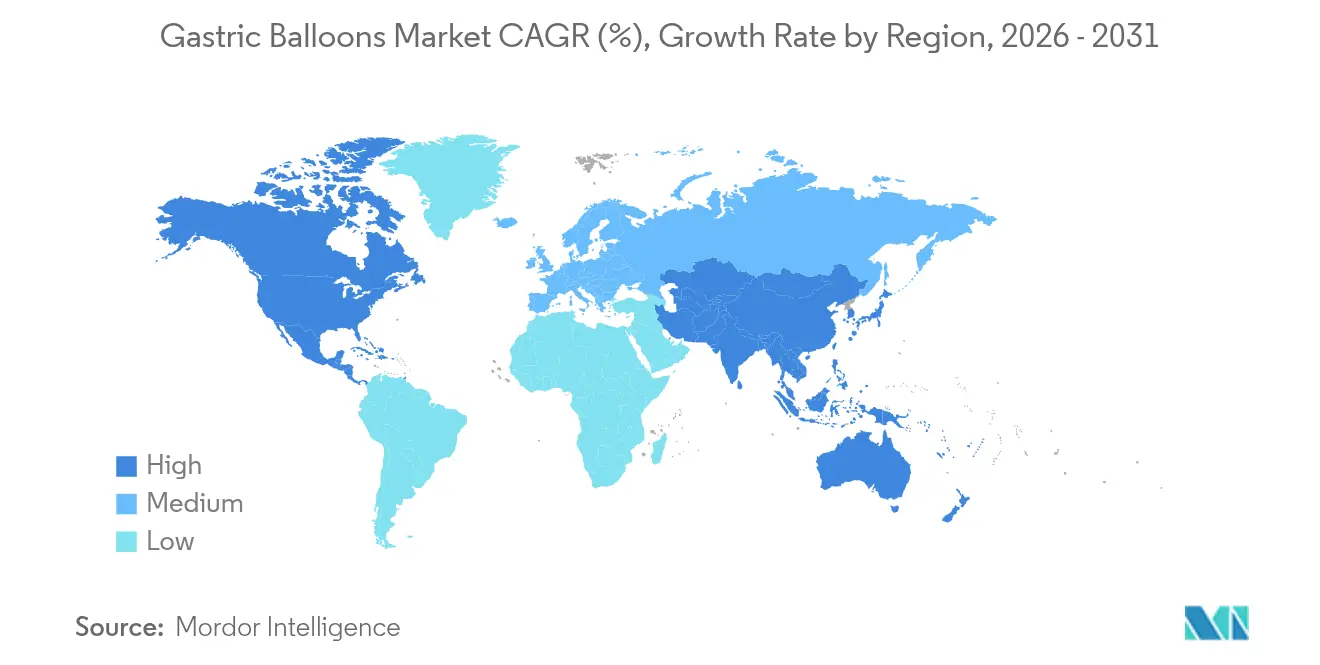

- Par géographie, l'Amérique du Nord a représenté 39,85 % de la part du marché des ballons gastriques en 2025 ; l'Asie-Pacifique progresse le plus rapidement à 13,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ballons gastriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité | +3.2% | Mondial ; plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande de procédures de perte de poids mini-invasives | +2.8% | Amérique du Nord et UE ; en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Thérapie combinée avec les agonistes du GLP-1 | +2.4% | Adoption précoce en Amérique du Nord ; potentiel mondial | Moyen terme (2-4 ans) |

| Données cliniques croissantes et recommandations des directives | +2.1% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement | +1.9% | Amérique du Nord et UE principale | Court terme (≤ 2 ans) |

| Ballons intelligents avec robotique souple et IdO | +1.1% | Marchés développés initialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité

L'obésité a été reclassifiée comme une maladie chronique nécessitant une intervention médicale formelle. La proposition des États-Unis en 2024 de rembourser les médicaments anti-obésité dans le cadre de Medicare Partie D signale une reconnaissance institutionnelle qui stimule la demande d'options complémentaires basées sur des dispositifs[1]Centers for Medicare & Medicaid Services, "Refonte de Medicare Partie D pour l'année civile 2024," cms.gov. Les systèmes de santé considèrent les ballons comme un moyen rentable d'atténuer les dépenses liées au diabète, à l'hypertension et à l'apnée du sommeil. Des méta-analyses indiquent une résolution de 55,5 % du diabète de type 2, de 58,8 % de l'hypertension et de 57,8 % de l'apnée obstructive du sommeil dans les quatre mois suivant la thérapie par ballon[2]Allurion Technologies, "Résultats principaux de l'essai pivot AUDACITY," ir.allurion.com . L'augmentation de l'obésité chez les adolescents ouvre un segment plus jeune qui privilégie les outils réversibles et non chirurgicaux.

Demande croissante de procédures de perte de poids mini-invasives

Les patients recherchent de plus en plus des interventions qui évitent la chirurgie, préservent les options futures et permettent un retour rapide à la routine. Les ballons sans procédure éliminent la sédation, le temps en salle d'opération et la nécessité d'une supervision par un gastro-entérologue, rendant la thérapie accessible dans les contextes de soins primaires. Les dispositifs avalables présentent des événements indésirables graves inférieurs à 3,1 %, contrastant favorablement avec les profils de complications chirurgicales. Les flux de travail adaptés aux soins ambulatoires élargissent les réseaux de prestataires, encourageant une adoption rapide malgré la domination actuelle de l'endoscopie avec une part de 74 %.

Thérapie combinée avec les agonistes du GLP-1 ouvrant de nouvelles indications

Les premiers programmes cliniques combinant des ballons avec le sémaglutide démontrent une perte de poids corporel total de 19 % contre 13,7 % pour les ballons seuls, indiquant des bénéfices métaboliques additifs qui préservent la masse musculaire maigre. De tels protocoles sont attrayants pour les payeurs ayant besoin de résultats durables et pour les médecins prenant en charge des patients à risque cardiométabolique élevé. La synergie positionne les ballons comme une thérapie de plateforme plutôt qu'une solution mécanique autonome.

Base de données cliniques croissante et recommandations des directives

Les directives publiées en 2024 par la Société américaine d'endoscopie gastro-intestinale et son homologue européenne placent formellement les ballons gastriques dans les voies bariatriques recommandées[3]Société américaine d'endoscopie gastro-intestinale et Société européenne d'endoscopie gastro-intestinale, "Directive sur les thérapies bariatriques endoscopiques primaires," asge.org. Les méta-analyses couvrent désormais des registres sur 15 ans, confirmant une perte de poids excédentaire moyenne de 25,4 % et une faible incidence de complications tardives[4]Revue coréenne de recherche sur Helicobacter et les maladies gastro-intestinales supérieures, "Revue des tendances régionales de l'obésité," kjhugr.org. Une telle validation accélère la confiance des médecins, standardise la formation et favorise l'engagement des payeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Efficacité à long terme limitée par rapport à la chirurgie bariatrique | −2.1% | Mondial, surtout là où la chirurgie est bien établie | Long terme (≥ 4 ans) |

| Remboursement fragmenté dans les économies émergentes | −1.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Concurrence de la gastroplastie en manchon endoscopique | −1.6% | Amérique du Nord et Europe ; en expansion mondiale | Moyen terme (2-4 ans) |

| Événements indésirables liés aux ballons | −1.3% | Mondial ; impact plus élevé dans les centres à faible volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Efficacité à long terme limitée par rapport à la chirurgie bariatrique

La reprise de poids après le retrait du dispositif reste une préoccupation centrale. Les données montrent que seulement 44,7 % des patients sous ballon maintiennent une perte significative 12 mois après l'extraction, tandis que la gastrectomie en manchon laparoscopique offre une meilleure durabilité ajendoscopicsurg.org. Cette limitation réduit la cohorte éligible aux personnes privilégiant la réversibilité plutôt que la réduction maximale du poids. Le conseil nutritionnel à long terme et le coaching numérique ajoutent des coûts et de la complexité.

Menace concurrentielle de la gastroplastie en manchon endoscopique de nouvelle génération

La gastroplastie en manchon endoscopique (GSE) rapporte une perte de poids corporel total de 17,1 % à 12 mois avec une sécurité similaire, dépassant les résultats de 10 à 15 % typiques des ballons endoscopeninternationalopen.com. La GSE offre une réduction permanente du volume gastrique sans implants, évitant les problèmes de migration ou de dégonflement qui affectent jusqu'à 2,9 % des patients sous ballon obesitysurgery.com. À mesure que la GSE recueille le soutien des directives, elle pourrait déplacer la demande de ballons dans les centres premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes simples dominent, les ballons triples gagnent en dynamisme

En 2025, les dispositifs simples contrôlaient 67,45 % du marché des ballons gastriques, soutenus par des décennies de données de sécurité et des exigences de placement simples. La lignée d'Orbera illustre la confiance soutenue des médecins, qui se traduit par des revenus prévisibles pour les hôpitaux et les cliniques. Les patients choisissent souvent les ballons simples pour leur coût inférieur et leurs résultats bien documentés. Les acteurs établis du marché renforcent cette position en associant les ballons à des applications de coaching nutritionnel qui maximisent le soutien post-procédure.

Les systèmes à triple ballon enregistrent le TCAC le plus élevé à 13,55 % et illustrent comment l'innovation peut commander un remboursement premium. La plateforme ajustable de Spatz permet aux médecins de moduler le volume pour contrer les plateaux de perte de poids, atteignant une perte de poids corporel total de 15 % dans des essais contrôlés. Cette adaptabilité différencie les ballons triples dans les segments de patients axés sur la performance et signale une voie pour prolonger la durée d'implantation, atténuant potentiellement l'écart d'efficacité à long terme.

Par matériau de remplissage : la tradition saline face au confort des ballons remplis de gaz

La solution saline reste le remplissage par défaut, occupant une part de 81,05 % en 2025 en raison de la visibilité radiographique et de la documentation de sécurité à long terme. Les hôpitaux apprécient le contrôle que la solution saline offre lors du placement et du retrait, ce qui s'aligne sur le flux de travail standard en endoscopie. De plus, les fournisseurs de dispositifs maintiennent des chaînes d'approvisionnement matures pour les kits de solution saline stérile, soutenant l'efficacité des coûts.

Les ballons remplis de gaz, menés par Obalon, progressent à un TCAC de 13,66 % car les patients apprécient une charge intragastrique plus légère et une nausée réduite. La livraison par capsule avalable élimine la sédation et peut être réalisée en moins de 15 minutes, un attrait majeur pour les contextes ambulatoires. Malgré une durée de retrait légèrement plus longue, une meilleure tolérance soutient une adoption plus large, en particulier dans les réseaux de soins primaires cherchant des interventions évolutives.

Par méthode d'insertion : l'endoscopie reste en tête, les capsules avalables se développent

Le placement endoscopique maintient une part de 73,55 % aujourd'hui grâce à la formation médicale bien établie, à la confirmation visuelle lors du déploiement et à la portée diagnostique concomitante. Les hôpitaux déjà investis dans des tours d'endoscopie réalisent un coût incrémental minimal lors de l'ajout de ballons aux programmes bariatriques.

Les capsules avalables affichent un TCAC de 13,34 % en supprimant les obstacles liés à l'anesthésie, aux installations et au personnel. Le système Elipse documente une perte de poids corporel total de 14,2 % tout en ne nécessitant qu'une brève visite en clinique pour l'ingestion. Une telle commodité résonne avec les programmes de bien-être en entreprise et les opérateurs de télémédecine qui peuvent superviser les parcours de perte de poids à distance. À mesure que les approbations réglementaires se répandent, la voie par capsule exercera une pression croissante sur les volumes endoscopiques, en particulier pour les patients à faible risque.

Par utilisateur final : les hôpitaux ancrent le volume, les cliniques spécialisées accélèrent

Les hôpitaux ont généré 48,05 % des revenus de 2025 grâce à des salles d'endoscopie intégrées, une préparation aux urgences et des équipes de soins multidisciplinaires établies. Ces attributs rassurent les payeurs averses au risque et permettent des paiements groupés incluant le conseil nutritionnel et les visites de suivi.

Les cliniques bariatriques, cependant, seront le moteur de croissance jusqu'en 2031 avec un TCAC de 13,7 %. L'expertise ciblée, les voies rationalisées et l'agilité marketing permettent aux cliniques d'attirer rapidement des patients en autofinancement. Les ballons sans procédure amplifient cette tendance car ils nécessitent un équipement minimal, permettant aux cliniques d'augmenter le débit tout en maintenant les frais généraux bas. Les centres chirurgicaux ambulatoires suivent une trajectoire similaire, soutenus par des modèles de dotation en personnel rentables.

Analyse géographique

L'Amérique du Nord représentait 39,85 % du marché des ballons gastriques en 2025, soutenue par la variété des dispositifs homologués par la FDA et la forte sensibilisation des cliniciens. L'évolution de la position de couverture de Medicare et les initiatives de bien-être des employeurs maintiennent la demande résiliente.

L'Europe maintient un poids significatif grâce à une large adoption par les médecins et à une inclusion proactive dans les directives. Le remboursement reste cependant fragmenté, produisant une mosaïque d'adoption régionale — les assureurs statutaires allemands remboursent les ballons de manière sélective, tandis que l'Europe du Sud s'appuie souvent sur des modèles d'autofinancement.

L'Asie-Pacifique affiche un TCAC de 13,78 %, le plus rapide au niveau mondial. La hausse des revenus disponibles et la montée en flèche de la prévalence de l'obésité créent une demande favorable en Chine, au Japon et en Inde. Le registre japonais sur 15 ans montre une perte de poids excédentaire moyenne de 46,6 %, instillant la confiance parmi les gastro-entérologues régionaux. Pourtant, la fragmentation des payeurs et le tourisme médical offshore signifient que le développement du marché s'oriente vers les hôpitaux du secteur privé et les chaînes de bien-être ciblant les populations urbaines aisées.

Paysage concurrentiel

Une arène concurrentielle modérément fragmentée caractérise le marché des ballons gastriques. L'acquisition par Boston Scientific d'Apollo Endosurgery en 2023 pour 615 millions USD a regroupé Orbera avec un portefeuille mondial d'endoscopie, illustrant le besoin d'échelle pour naviguer dans la réglementation multi-régionale. Allurion Technologies détient le leadership sans procédure via le ballon Elipse, soutenu par plus de 20 brevets américains et un dépôt imminent auprès de la FDA après que son étude pivot AUDACITY a montré un faible taux d'événements graves de 3,1 %.

ReShape Lifesciences poursuit l'optimisation des coûts, réduisant 55,4 % des dépenses d'exploitation tout en accumulant plus de 50 brevets couvrant les améliorations du ballon double. La maîtrise des coûts s'aligne sur les besoins des cliniques ambulatoires, positionnant ReShape pour fournir des offres de niveau économique. Les fabricants de dispositifs superposent de plus en plus des applications de coaching par intelligence artificielle et des packages de médicaments GLP-1 aux ventes de matériel, cherchant des revenus d'abonnement et des données d'engagement des patients.

Les concepts de ballons intelligents intégrant des capteurs de pression, des micro-pompes et des modules Bluetooth se rapprochent du marché, promettant une modulation active du volume et un retour en temps réel sur la satiété. De telles fonctionnalités pourraient brouiller les frontières entre les dispositifs implantables et les thérapeutiques numériques, invitant des partenariats avec des entreprises de télésanté et des fabricants de médicaments contre les maladies métaboliques.

Leaders du secteur des ballons gastriques

Allurion Technologies, Inc.

ReShape Lifesciences, Inc.

Helioscope Medical Implants

Boston Scientific Corporation

Spatz FGIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Allurion Technologies a rapporté des résultats positifs de l'essai AUDACITY, avec plus de 50 % des participants atteignant des seuils significatifs de perte de poids à 48 semaines et un taux d'événements graves de 3,1 %, soutenant son dépôt d'approbation préalable à la mise sur le marché auprès de la FDA.

- Novembre 2024 : Allurion a lancé AllurionMeds, un programme GLP-1 composé natif à intelligence artificielle aux États-Unis, intégrant Coach Iris IA pour le soutien à l'observance et visant le marché adressable GLP-1 de 100 milliards USD.

- Janvier 2024 : Le Somerset NHS Trust a commencé à traiter des patients avec le ballon avalable d'Allurion, marquant le premier déploiement par le Service national de santé d'un dispositif sans procédure.

- Avril 2023 : Boston Scientific a finalisé son acquisition d'Apollo Endosurgery, intégrant Orbera dans sa gamme d'endoscopie et élargissant sa portée de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ballons gastriques comme le chiffre d'affaires généré par les systèmes de ballons intragastriques simples, doubles et triples, qu'ils soient remplis de solution saline ou de gaz, placés temporairement dans l'estomac par endoscopie ou capsule avalable afin d'induire une sensation de satiété et de soutenir une perte de poids médicalement supervisée.

Le périmètre exclut les anneaux implantables permanents, les dispositifs de gastroplastie en manchon endoscopique ainsi que tous les traitements pharmacologiques de l'obésité.

Aperçu de la segmentation

- Par type de produit

- Ballons gastriques simples

- Ballons gastriques doubles

- Ballons gastriques triples

- Par matériau de remplissage

- Ballons remplis de solution saline

- Ballons remplis de gaz

- Par méthode d'insertion

- Placement endoscopique

- Avalable / Forme pilule (oral)

- Par utilisateur final

- Hôpitaux

- Cliniques bariatriques et métaboliques

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des chirurgiens bariatriques en exercice, des endoscopistes gastro-intestinaux, des responsables des achats au sein de groupes hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges permettent de tester les hypothèses secondaires relatives aux prix de vente moyens, aux taux de remplacement et aux critères d'éligibilité des patients, ce qui nous permet d'affiner les entonnoirs d'incidence vers les procédures.

Recherche documentaire

Nous commençons par cartographier les données publiquement disponibles sur la prévalence de l'obésité et les volumes de procédures provenant de sources telles que l'OMS, les Statistiques de santé de l'OCDE et le CDC, puis nous y superposons les codes d'import-export tirés d'UN Comtrade qui couvrent les kits de ballons finis. Les documents 10-K des entreprises, les dossiers FDA 510(k) et les bases de données CE de l'UE aident notre équipe à vérifier les approbations de produits et les prix de vente habituels.

Pour combler les lacunes en matière de chiffre d'affaires et de capacité, les analystes de Mordor s'appuient également sur D&B Hoovers pour les données financières des entreprises privées, sur Dow Jones Factiva pour les valeurs des contrats fournisseurs, et sur Questel pour identifier les nouveaux brevets de ballons gastriques susceptibles d'annoncer des lancements en pipeline. Les sources citées sont données à titre illustratif ; de nombreux documents publics et propriétaires supplémentaires ont été examinés pour valider les chiffres et le récit.

Dimensionnement du marché et prévisions

Une reconstruction descendante combine les bassins nationaux d'obésité avec les taux d'adoption par tranche d'IMC, qui sont ensuite recoupés avec les données d'expédition et des agrégations ASP échantillonnées multipliées par les volumes pour les principaux fournisseurs. Les principaux facteurs du modèle comprennent la prévalence de l'obésité chez les adultes, la couverture de remboursement par les assureurs, l'adoption des capsules avalables par les cliniques, la durée moyenne de maintien du ballon et la part des procédures répétées. Une régression multivariée, ancrée sur la prévalence de l'obésité et le revenu disponible par habitant, génère les prévisions de 2025 à 2030, tandis qu'une triangulation ascendante sélective garantit qu'aucune hypothèse unique ne fausse les totaux.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision par les analystes, des contrôles de variance par rapport aux nouveaux dépôts réglementaires et des appels de suivi lorsque des anomalies persistent. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des événements significatifs tels que des approbations de la FDA ou des changements majeurs de remboursement.

Pourquoi la référence de Mordor sur les ballons gastriques est fiable

Les valeurs de marché publiées divergent souvent ; les définitions, la fréquence d'actualisation et l'inclusion de dispositifs expérimentaux varient d'une entreprise à l'autre.

Les acheteurs potentiels méritent de la clarté.

Mordor rapporte un chiffre d'affaires de marché 2025 de USD 77,66 millions après prise en compte des expéditions vérifiées de systèmes à capsules et ajustement des ASP pour les variations de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 77,66 M (2025) | Mordor Intelligence | - |

| USD 57,5 M (2025) | Global Consultancy A | Exclut les ballons avalables et utilise les prix catalogue sans remises ASP régionales |

| USD 68,5 M (2024) | Industry Journal B | Mise à jour tous les 18 mois ; repose largement sur les taux d'obésité, entretiens limités avec les prestataires |

| USD 88,7 M (2025) | Global Consultancy C | Regroupe les kits de manchon endoscopique avec les ballons, ce qui gonfle la base de chiffre d'affaires |

Les différences proviennent principalement du périmètre produit et de la profondeur de validation. En alignant les données d'expédition au niveau des dispositifs avec les prix réels du marché et en actualisant le modèle chaque année, Mordor Intelligence offre une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des ballons gastriques ?

La taille du marché des ballons gastriques est de 87,99 millions USD en 2026 et devrait atteindre 164,27 millions USD d'ici 2031 à un TCAC de 13,31 %.

Quel type de produit de ballon gastrique détient la plus grande part ?

Les systèmes à ballon unique dominent avec une part de marché de 67,45 % en 2025 en raison d'une familiarité clinique de longue date et de protocoles de placement rationalisés.

À quelle vitesse le marché des ballons gastriques en Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique est la région en expansion la plus rapide, progressant à un TCAC de 13,78 % jusqu'en 2031 sur la base de la hausse des taux d'obésité et de l'amélioration de l'accès aux soins de santé.

Les ballons avalables dépassent-ils les ballons endoscopiques ?

Bien que le placement endoscopique détienne encore une part de 73,55 %, les capsules avalables croissent à 13,34 % annuellement, gagnant en popularité là où les patients valorisent la commodité sans procédure.

Quel rôle jouent les médicaments GLP-1 avec les ballons gastriques ?

Les études de thérapie combinée montrent une perte de poids corporel total de 19 % contre 13,7 % avec les ballons seuls, indiquant que les agonistes du GLP-1 peuvent améliorer l'efficacité des ballons et élargir les indications de traitement.

Dernière mise à jour de la page le: