Taille et part du marché des stents veineux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents veineux par Mordor Intelligence

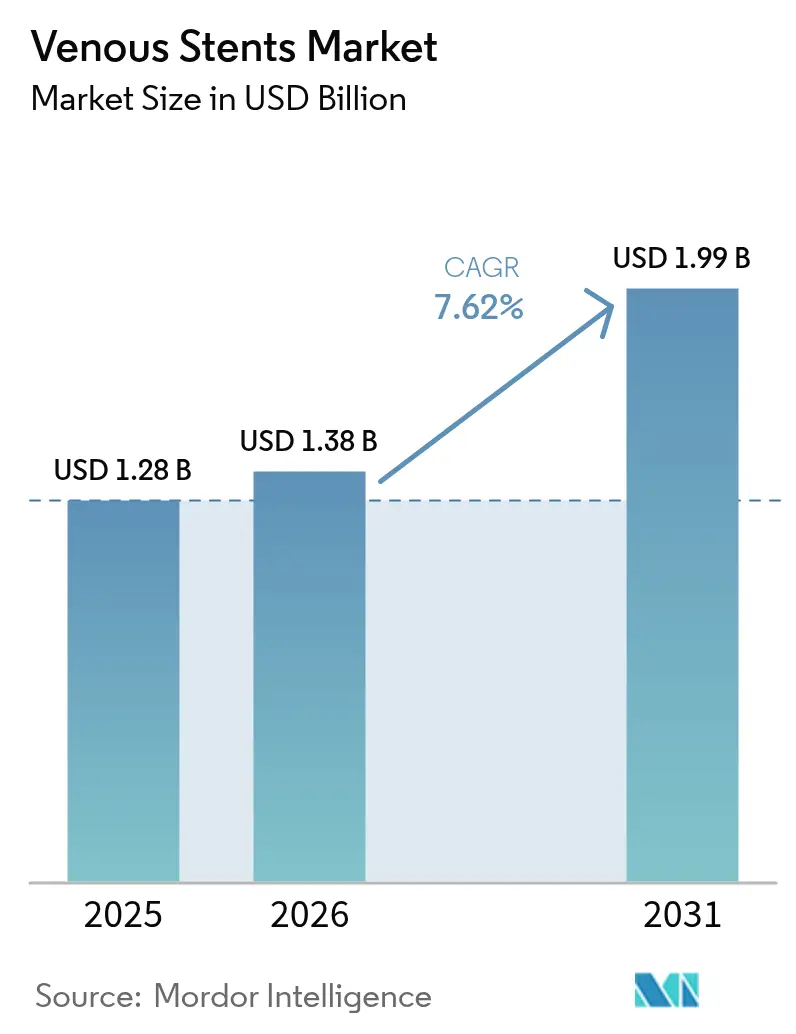

La taille du marché des stents veineux devrait passer de 1,28 milliard USD en 2025 à 1,38 milliard USD en 2026 et devrait atteindre 1,99 milliard USD d'ici 2031, à un CAGR de 7,62 % sur la période 2026-2031. La demande robuste provient de la reconnaissance croissante que les stents veineux dédiés offrent une meilleure perméabilité à long terme que l'angioplastie par ballonnet, en particulier dans l'obstruction veineuse profonde chronique. La dynamique du marché est renforcée par une prévalence plus élevée des maladies dans les populations vieillissantes, des approbations réglementaires régulières pour les dispositifs à base de nitinol, et les payeurs qui adoptent les procédures veineuses ambulatoires. Les données cliniques montrant une perméabilité primaire à trois ans de 84,0 % avec les stents modernes continuent de renforcer la confiance des médecins. Du côté de l'offre, les fabricants atténuent les risques liés aux matières premières grâce à un approvisionnement diversifié en nitinol, tout en accélérant l'innovation dans les plateformes à élution médicamenteuse et à revêtement polymère pour maintenir une différenciation concurrentielle.

Points clés du rapport

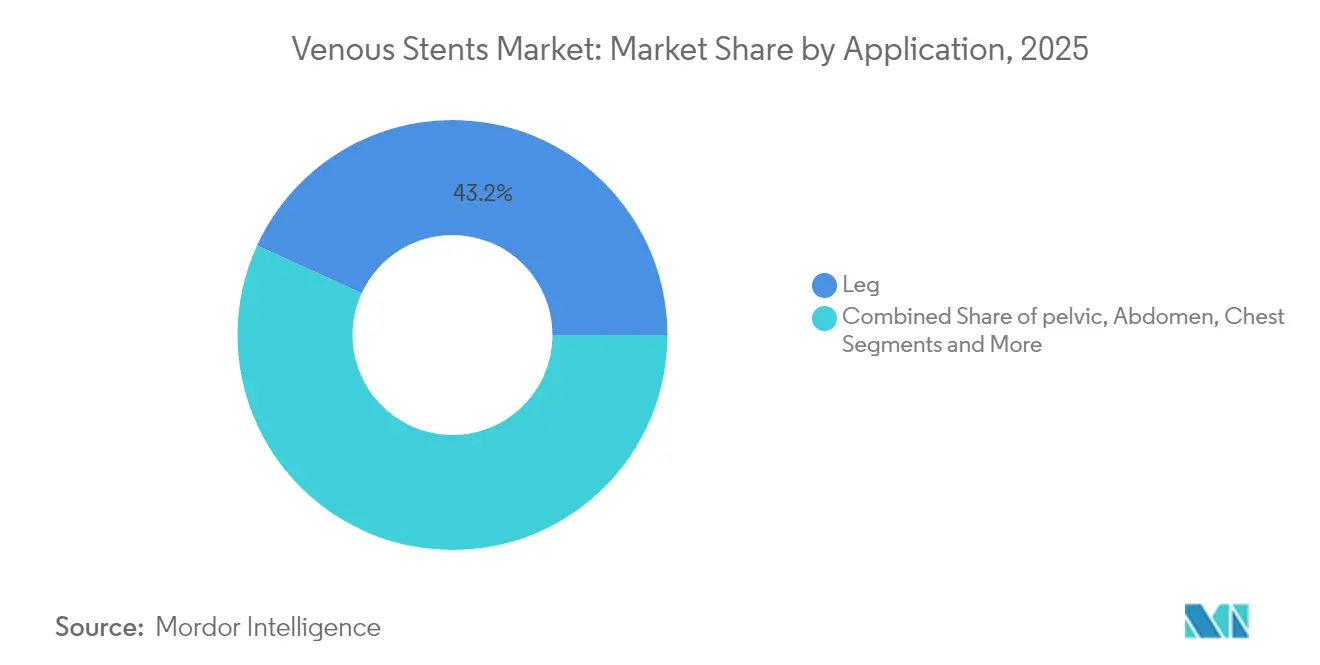

- Par application, les interventions sur la jambe ont représenté 43,16 % de la part du marché des stents veineux en 2025, tandis que les procédures pelviennes devraient croître à un CAGR de 12,28 % jusqu'en 2031.

- Par maladie, la thrombose veineuse profonde chronique représentait 39,20 % de la taille du marché des stents veineux en 2025, tandis que les lésions veineuses iliaques non thrombotiques se développeront à un CAGR de 11,17 % jusqu'en 2031.

- Par type de stent, les plateformes en nitinol auto-expansibles détenaient 58,95 % des revenus de 2025 ; les dispositifs à élution médicamenteuse devraient afficher le CAGR le plus rapide à 11,86 %.

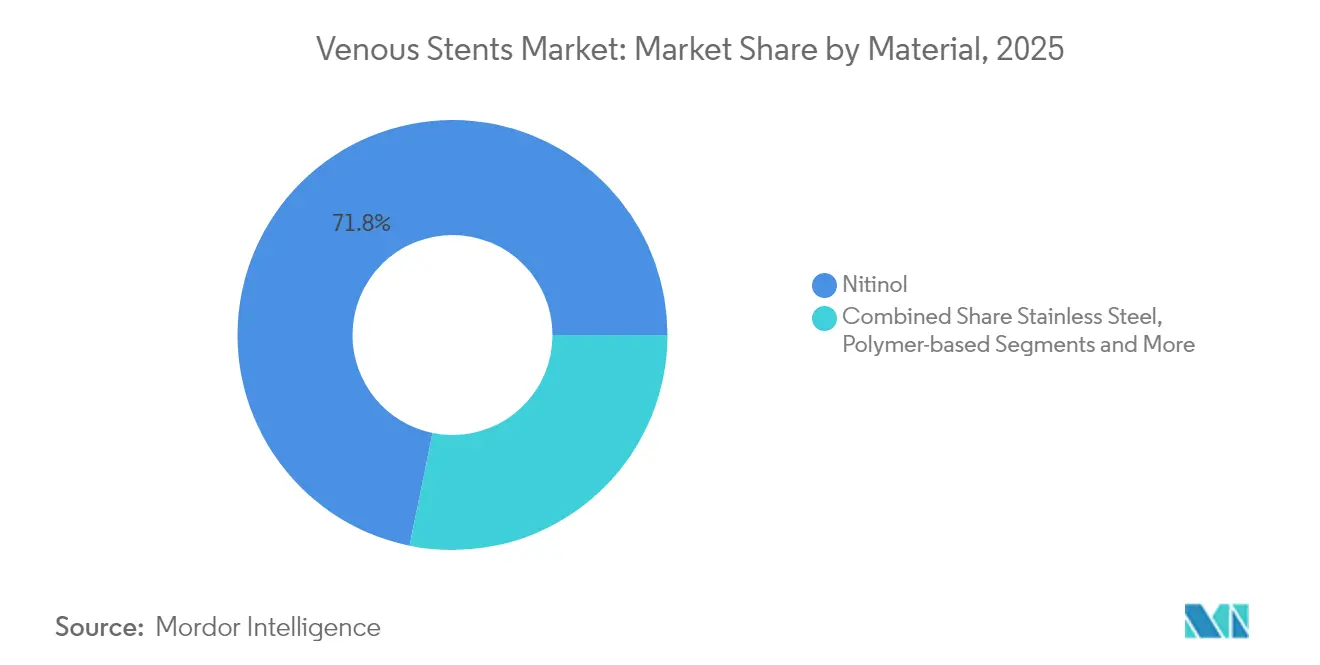

- Par matériau, le nitinol représentait 71,80 % de la taille du marché des stents veineux en 2025 ; les conceptions à polymère amélioré devraient progresser à un CAGR de 11,62 %.

- Par utilisateur final, les hôpitaux représentaient 61,55 % de la part des revenus en 2025, mais les centres chirurgicaux ambulatoires (CSA) affichent le CAGR projeté le plus élevé à 12,41 %.

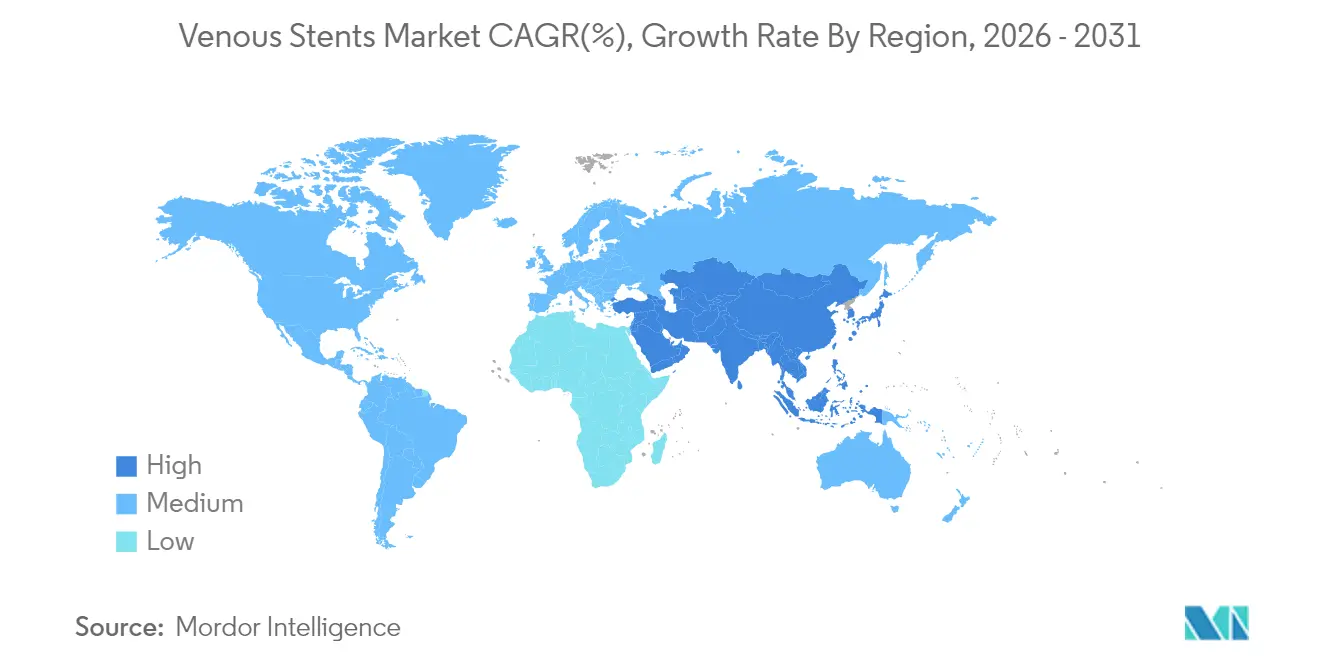

- Par géographie, l'Amérique du Nord était en tête avec 38,25 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents veineux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies veineuses chroniques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Population vieillissante stimulant les interventions | +0.9% | Économies à revenus élevés | Long terme (≥ 4 ans) |

| Approbations de stents veineux dédiés en nitinol | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Remboursement favorable en ambulatoire | +1.1% | États-Unis, certains États de l'UE | Moyen terme (2-4 ans) |

| Dimensionnement guidé par IVUS améliorant la perméabilité | +0.8% | Systèmes de santé avancés | Court terme (≤ 2 ans) |

| Essor des centres vasculaires ambulatoires | +1.0% | États-Unis, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies veineuses chroniques symptomatiques

Le syndrome post-thrombotique touche jusqu'à 50 % des patients après une thrombose veineuse profonde, et une détection plus précoce oriente davantage de candidats vers une intervention[1]Raghu Kolluri, "Consensus Statement on the Management of Nonthrombotic Iliac Vein Lesions," Circulation: Cardiovascular Interventions, ahajournals.org . L'étude VERNACULAR a rapporté une perméabilité primaire de 84,0 % à 36 mois pour les stents modernes, soulignant leur valeur dans les cas difficiles. La sensibilisation croissante au syndrome de May-Thurner chez les jeunes adultes élargit la population traitée. Ces évolutions épidémiologiques sont les plus marquées sur les marchés dotés d'une spécialisation vasculaire robuste et d'une démographie vieillissante. En conséquence, le marché des stents veineux est bien positionné pour bénéficier d'une croissance soutenue des procédures sur l'horizon de prévision.

Population vieillissante stimulant les interventions veineuses

Les populations âgées de 65 ans et plus présentent une insuffisance veineuse chronique plus élevée, ce qui incite à des mises à jour des recommandations préconisant une pose de stent plus précoce lorsque le traitement conservateur échoue.[2]Joakim Nordanstig, "ESVS 2024 Clinical Practice Guidelines," esvs.org Les patients gériatriques présentent souvent des comorbidités multiples, de sorte que les dispositifs conçus pour des durées de procédure plus courtes et des besoins réduits en anticoagulation gagnent en faveur. Le Japon et l'Europe occidentale illustrent comment les sociétés super-vieillissantes accélèrent l'adoption des traitements veineux mini-invasifs. Ces macro-démographies confèrent au marché des stents veineux un socle de croissance durable à long terme.

Stents veineux dédiés en nitinol obtenant des approbations réglementaires

L'autorisation de la FDA pour des plateformes spécialement conçues, telles que le stent Abre, qui a atteint une perméabilité à trois ans de 81,6 % sans événement de fracture, valide une conception supérieure adaptée à l'anatomie veineuse. L'Europe harmonise désormais les critères d'approbation autour des critères de qualité de vie, facilitant davantage les voies d'accès pour les nouveaux entrants. Des définitions réglementaires plus claires distinguent les dispositifs veineux des dispositifs artériels, incitant les entreprises à financer des programmes de R&D spécialisés et de formation des médecins. Ces développements élargissent le marché des stents veineux en tant que catégorie thérapeutique distincte.

Remboursement favorable pour les procédures veineuses ambulatoires

Medicare et plusieurs assureurs privés remboursent désormais la pose de stent veineux en ambulatoire réalisée dans des centres chirurgicaux ambulatoires, réduisant les coûts totaux des épisodes tout en préservant les résultats. Les paiements groupés incluant l'imagerie, la pose du stent et la surveillance soutiennent des parcours de soins intégrés. Les cliniciens sont incités à adopter des protocoles standardisés, contribuant à la migration des procédures du cadre hospitalier vers le cadre ambulatoire. Ce vent favorable économique est particulièrement fort aux États-Unis et dans certains marchés de l'UE, amplifiant la demande globale du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et sensibilisation limitée | -0.7% | Marchés émergents, systèmes sensibles aux coûts | Moyen terme (2-4 ans) |

| Risque de resténose intrastent ou de réocclusion | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en nitinol | -0.9% | Mondial, notamment les transformateurs basés en Asie | Court terme (≤ 2 ans) |

| Rappels précoces de produits affectant la confiance | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et sensibilisation limitée des patients

Le coût total du traitement peut dépasser 15 000 USD dans les systèmes sans couverture solide, limitant l'accès dans les régions à faibles revenus. De nombreux patients ignorent l'existence de thérapies veineuses mini-invasives, et les cliniques communautaires manquent souvent de l'imagerie nécessaire au diagnostic. Les campagnes d'éducation destinées aux soins primaires et au grand public sont essentielles pour élargir le marché des stents veineux. Sans elles, le sous-diagnostic continuera de freiner la demande malgré l'efficacité clinique.

Risque de resténose intrastent / réocclusion

La resténose, bien que moins fréquente avec les conceptions modernes, reste une préoccupation pour les cliniciens gérant des anatomies complexes. Les exigences d'imagerie de suivi ajoutent des coûts et peuvent dissuader les patients sur les marchés sensibles aux prix. Le développement de stents à élution médicamenteuse et à revêtement polymère vise à atténuer ce risque, mais les données à long terme restent un prérequis pour une adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les interventions pelviennes stimulent la croissance

Les interventions sur la jambe ont généré les revenus les plus importants en 2025, représentant 43,16 % de la taille du marché des stents veineux, car l'obstruction ilio-fémorale post-thrombotique reste l'indication la plus courante. Les procédures pelviennes, portées par une reconnaissance accrue du syndrome de May-Thurner, dépasseront tous les autres segments à un CAGR de 12,28 %. Les données de l'essai TOPOS montrant une perméabilité à 12 mois de 90 % pour les stents en nitinol obliques dans la compression iliaque commune soutiennent cette dynamique. L'émergence de protocoles dédiés à la douleur pelvienne chronique oriente les patients plus jeunes vers une intervention, élargissant le volume total adressable.

L'utilisation croissante de l'IVUS et de la veinographie dans les laboratoires en cabinet améliore la précision diagnostique pour les lésions pelviennes, améliorant la sélection des patients et les résultats. Les centres chirurgicaux ambulatoires tirent parti de temps de récupération plus courts pour attirer ces cas, soutenant l'expansion ambulatoire au sein du marché des stents veineux. Pendant ce temps, les interventions sur la veine cave inférieure abdominale et la veine rénale restent de niche, et les interventions thoraciques pour le syndrome de la veine cave supérieure sont largement confinées aux centres tertiaires. Collectivement, ces tendances diversifient le mix procédural et renforcent la vitalité à long terme du marché.

Par maladie : les lésions non thrombotiques gagnent en dynamisme

La thrombose veineuse profonde chronique a conservé 39,20 % de la part du marché des stents veineux en 2025, mais les lésions veineuses iliaques non thrombotiques enregistreront un CAGR de 11,17 % jusqu'en 2031, les cliniciens diagnostiquant la compression plus tôt. Les données du stent Abre révélant une perméabilité à trois ans de 97,1 % chez les patients atteints de lésions veineuses iliaques non thrombotiques renforcent la confiance. Le syndrome post-thrombotique, avec sa charge collatérale, commande toujours des volumes importants, mais des algorithmes améliorés séparent plus efficacement les cas thrombotiques des cas non thrombotiques.

Les indications en expansion incluent désormais la claudication veineuse et la douleur pelvienne chronique, élargissant le bassin de candidats. Les cas de thrombose veineuse profonde aiguë voient de plus en plus une pose de stent adjuvante après thrombectomie pour maintenir le flux. La croissance future dépendra de la reconnaissance par les payeurs de ces nouvelles indications et des performances continues des dispositifs dédiés à travers les types de lésions.

Par type de stent : émergence des plateformes à élution médicamenteuse

Les dispositifs en nitinol auto-expansibles ont généré 58,95 % des revenus en 2025, reflétant leur fiabilité éprouvée et leur facilité de déploiement. Les conceptions à élution médicamenteuse, cependant, afficheront le CAGR de tête à 11,86 % à mesure que les essais confirment une prolifération néointimale réduite. Les avancées en matière de polymères permettent une administration soutenue de paclitaxel adaptée au flux veineux à basse pression, poussant davantage l'adoption. Les stents couverts occupent une niche spécifique dans les anatomies sujettes à la rupture ou fortement calcifiées, tandis que les produits expansibles par ballonnet déclinent progressivement en faveur.

Le marché des stents veineux entre dans une phase de thérapie de précision dans laquelle les traitements combinés associent la pharmacologie aux échafaudages mécaniques. Les fabricants capables de démontrer une supériorité à long terme par des études comparatives directes capteront des parts à mesure que les achats basés sur la valeur gagnent du terrain.

Par matériau : l'innovation polymère s'accélère

Le nitinol continue de dominer avec 71,80 % de la part du marché des stents veineux grâce à une super-élasticité inégalée. Pourtant, les constructions à polymère amélioré croîtront de 11,62 % par an, visant à réduire la thrombogénicité et à administrer les médicaments efficacement. Les solutions en Elgiloy et en alliage cobalt-chrome servent des sous-segments plus petits exigeant une radiopacité ou une expansion contrôlée. La proportion d'acier inoxydable continuera de diminuer à mesure que les nouveaux alliages s'avèrent plus sûrs et plus adaptables.

Les avancées en science des matériaux permettent des entretoises plus fines qui préservent la résistance radiale, facilitant la délivrabilité à travers l'anatomie veineuse tortueuse. Les marqueurs radio-opaques intégrés dans les revêtements polymères améliorent la visualisation intraprocédurale, réduisant le temps de fluoroscopie et la charge en produit de contraste. Ensemble, ces avancées soutiennent un pipeline d'innovation robuste et approfondissent la différenciation concurrentielle.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires transforme la prestation des soins

Les hôpitaux ont géré 61,55 % des revenus mondiaux en 2025, mais le canal des centres chirurgicaux ambulatoires se développe à un CAGR de 12,41 % à mesure que les modèles ambulatoires obtiennent l'approbation des payeurs. Les protocoles de sédation consciente et les profils d'accès plus petits raccourcissent la récupération, rendant la sortie le jour même réaliste pour la plupart des cas non compliqués. Les cliniques spécialisées en veines, souvent détenues par des médecins, regroupent l'imagerie, l'intervention et la surveillance, offrant une expérience patient rationalisée qui attire les assureurs soucieux des coûts.

Les cadres réglementaires aux États-Unis prévoient une parité des honoraires d'établissement qui soutient ce changement. D'autres régions observent attentivement, et à mesure que les remboursements s'alignent, le marché des stents veineux verra une distribution plus équilibrée entre les établissements hospitaliers et ambulatoires. Les fabricants de dispositifs adaptent désormais la formation et le soutien spécifiquement au personnel des centres chirurgicaux ambulatoires pour accélérer l'adoption.

Analyse géographique

L'Amérique du Nord a conservé 38,25 % des revenus de 2025 grâce à un remboursement mature, à des réseaux étendus de centres chirurgicaux ambulatoires et à une adoption rapide des stents nouvellement approuvés. Des registres dédiés et des études post-commercialisation renforcent la sécurité, encourageant une utilisation précoce dans les maladies complexes. Les équipes vasculaires multidisciplinaires intègrent la pose de stent dans des parcours de soins complets, soutenant les volumes de procédures dans les établissements hospitaliers et ambulatoires.

L'Europe contribue à une production scientifique substantielle et suit des algorithmes de traitement standardisés définis par les recommandations de pratique clinique de l'ESVS 2024. Les disparités de remboursement au niveau national créent cependant une adoption inégale. L'Allemagne et le Royaume-Uni sont à la pointe de la recherche clinique, influençant les marchés voisins. La divergence réglementaire liée au Brexit introduit une certaine incertitude en matière d'approbation, mais les moteurs démographiques et des preuves solides maintiennent une croissance régulière.

L'Asie-Pacifique affichera le CAGR le plus rapide à 11,24 % à mesure que les infrastructures s'améliorent et que la sensibilisation augmente. Les réformes de l'assurance en Chine et la démographie vieillissante du Japon sont des catalyseurs clés, bien que la densité limitée de spécialistes freine certaines adoptions locales. Les fabricants internationaux investissent dans la formation des médecins et la production localisée pour naviguer dans des voies réglementaires complexes. L'Inde et l'Asie du Sud-Est représentent des opportunités à plus long terme une fois que la capacité procédurale s'élargira.

Paysage concurrentiel

Le marché des stents veineux présente une concentration modérée. Medtronic, Boston Scientific et Cook Medical s'appuient sur des budgets de R&D importants et l'étendue de leur portefeuille pour ancrer leurs parts, soutenus par des données d'essais à long terme. Les spécialistes à capitalisation moyenne poursuivent la différenciation grâce à des revêtements à élution médicamenteuse et des échafaudages biorésorbables, ciblant les segments de médecins axés sur les anatomies complexes. L'accent concurrentiel se déplace de la résistance radiale de base vers les performances d'administration médicamenteuse, la précision du déploiement et les améliorations de visibilité.

Les collaborations stratégiques entre fabricants et leaders d'opinion clés génèrent des preuves du monde réel qui façonnent les remboursements et les mises à jour des recommandations. La résilience de la chaîne d'approvisionnement figure désormais dans le positionnement concurrentiel suite à la volatilité du nitinol. La croissance à deux chiffres des revenus veineux de Boston Scientific en 2025 souligne le potentiel de hausse pour les entreprises disposant de programmes dédiés.

À l'avenir, les nouveaux entrants sur le marché mettant l'accent sur la thérapie combinée et les outils de suivi numérique pourraient perturber les acteurs établis, en particulier dans les niches pédiatriques peu desservies ou d'anatomie rare. Néanmoins, l'expertise réglementaire des acteurs établis et leurs réseaux de services mondiaux restent des barrières significatives à un déplacement rapide.

Leaders du secteur des stents veineux

Gore Medical

Cook Medical

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Stryker a annoncé un accord définitif pour acquérir Inari Medical pour 4,9 milliards USD, ajoutant des solutions vasculaires périphériques à forte croissance à son portefeuille.

- Juin 2024 : Philips a réalisé la première implantation de son système de stent veineux Duo, marquant le lancement commercial de la technologie à double couche pour les obstructions complexes

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stents veineux comme la valeur mondiale des ventes de tubes métalliques ou polymères implantables, finis en usine, placés dans les veines des membres inférieurs ou les veines centrales pour restaurer et maintenir la perméabilité dans les maladies obstructives chroniques ou aiguës. Ces dispositifs sont généralement des systèmes en nitinol auto-expansibles délivrés par cathéter et destinés à une pose permanente. Selon Mordor Intelligence, le marché est évalué à environ 1,28 milliard USD en 2025.

Exclusions du périmètre : les stents coronariens, artériels périphériques, non vasculaires et les échafaudages biorésorbables non indiqués pour un usage veineux sont exclus.

Aperçu de la segmentation

- Par application

- Jambe (ilio-fémorale)

- Bassin

- Abdomen (veine cave inférieure / rénale)

- Thorax (veine cave supérieure)

- Autres

- Par maladie

- Thrombose veineuse profonde chronique

- Syndrome post-thrombotique

- Lésion veineuse iliaque non thrombotique / May-Thurner

- Thrombose veineuse profonde aiguë

- Autres

- Par type de stent

- Stents en nitinol auto-expansibles

- Stents expansibles par ballonnet

- Stents couverts

- Stents à élution médicamenteuse

- Échafaudages biorésorbables

- Autres

- Par matériau

- Nitinol

- Alliage Elgiloy / cobalt-chrome

- Acier inoxydable

- À base de polymère

- Autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en veines

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des radiologues interventionnels, des chirurgiens vasculaires, des responsables de laboratoires de cathétérisme et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions valident les prix de vente moyens, la répartition entre les stents veineux dédiés et les stents artériels hors indication, les arriérés de procédures et les évolutions attendues après les approbations de nouveaux dispositifs. Des enquêtes de suivi auprès des acheteurs hospitaliers clarifient les fourchettes de remises et les rotations des stocks.

Recherche documentaire

Les analystes de Mordor commencent par un travail documentaire ordonné. Nous examinons les bases de données publiques telles que les dossiers 510(k) et MAUDE de la FDA américaine, le portail européen EUDAMED et le Registre national des données cardiovasculaires pour les volumes annuels de procédures et les alertes de complications. Des groupes professionnels tels que la Société de chirurgie vasculaire, le Forum veineux américain et l'Union Internationale de Phlébologie d'Europe publient des enquêtes de prévalence et des recommandations de consensus qui clarifient les bassins de patients. Des revues académiques, par exemple le Journal of Vascular Surgery: Venous and Lymphatic Disorders, fournissent des preuves évaluées par des pairs sur les taux d'adoption et les résultats à long terme. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fournissent des tendances d'expédition, tandis que des ressources payantes telles que D&B Hoovers et Questel ajoutent des répartitions de revenus et la dynamique des brevets. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires sont examinées pour la cohérence factuelle avant que les chiffres n'entrent dans notre modèle.

Dimensionnement du marché et prévisions

Un cadre descendant de prévalence à procédure ancre le modèle. Nous partons de l'incidence documentée de la thrombose veineuse profonde et du syndrome post-thrombotique, appliquons les ratios d'éligibilité au traitement confirmés lors des entretiens avec les cliniciens, et multiplions par le nombre moyen de stents par cas et les prix de vente moyens pondérés pour atteindre les revenus de 2025. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des audits d'utilisation hospitalière échantillonnés, testent les totaux et déclenchent des ajustements lorsque des écarts apparaissent. Les variables clés comprennent la part de la population vieillissante, la pénétration du diagnostic guidé par imagerie, les approbations réglementaires par an, l'érosion du prix de vente moyen des stents et les taux de remboursement des payeurs publics. Les prévisions sur cinq ans reposent sur une régression multivariée et une analyse de scénarios qui relient les moteurs ci-dessus aux schémas de croissance historiques et au consensus des experts.

Validation des données et cycle de mise à jour

Chaque itération passe par des contrôles d'anomalies, des révisions inter-équipes et des tests de variance par rapport aux ensembles de données externes de procédures et de commerce. Les résultats sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des approbations, des alertes de sécurité ou de grandes acquisitions modifient matériellement les perspectives. Avant la publication, un analyste réexécute les entrées à fort impact pour s'assurer que les acheteurs reçoivent la vue la plus actuelle.

Pourquoi la base de référence des stents veineux de Mordor est fiable

Les valeurs de marché publiées diffèrent largement car les entreprises définissent l'espace de manières distinctes. Le mix de dispositifs, les hypothèses de prix, le calendrier d'actualisation et les choix de devises modifient chacun le titre.

Les principaux facteurs d'écart comprennent la question de savoir si seuls les produits iliaques ou tous les stents veineux périphériques sont comptabilisés, si les ballonnets adjuvants ou les kits de délivrance sont regroupés, et la rapidité avec laquelle la compression du prix de vente moyen est modélisée pour les systèmes de santé à volume élevé. Certains prestataires publient des enquêtes ponctuelles conservatrices, tandis que Mordor revisite les données annuellement et aligne chaque prévision avec des flux réglementaires et de remboursement vérifiés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,28 milliard USD | ||

| 1,44 milliard USD | Cabinet de conseil régional A | Inclut les combinaisons hybrides greffe-stent et utilise les prix de vente moyens de 2024 sans ajustement d'érosion |

| 1,36 milliard USD | Cabinet de conseil mondial B | Comptabilise certains stents artériels périphériques et suppose une croissance constante des procédures dans toutes les régions |

La comparaison montre que les choix de périmètre et les hypothèses de décroissance des prix expliquent la majeure partie de la variation. En triangulant la prévalence clinique, l'évolution des prix de vente moyens dans le monde réel et les vérifications des revenus des fabricants, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et mettre à jour en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents veineux ?

Le marché est évalué à 1,38 milliard USD en 2026 et devrait croître à un CAGR de 7,62 % pour atteindre 1,99 milliard USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les interventions veineuses pelviennes, portées par la reconnaissance croissante du syndrome de May-Thurner, devraient croître à un CAGR de 12,28 % jusqu'en 2031.

Quelle est la région à la croissance la plus rapide sur le marché mondial des stents veineux ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle est l'importance de l'Amérique du Nord sur le marché des stents veineux ?

L'Amérique du Nord détient 38,25 % de la part des revenus, soutenue par un remboursement favorable et une infrastructure étendue de centres chirurgicaux ambulatoires.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les centres chirurgicaux ambulatoires offrent une sortie le jour même, des coûts réduits et une satisfaction élevée des patients, conduisant à un CAGR projeté de 12,41 % dans ce cadre.

Qu'est-ce qui suscite l'intérêt pour les stents veineux à élution médicamenteuse ?

Les preuves cliniques indiquent une resténose réduite et une meilleure perméabilité à long terme, favorisant un CAGR de 11,86 % pour ces dispositifs.

Comment les risques liés à la chaîne d'approvisionnement sont-ils traités ?

Les fabricants diversifient leur approvisionnement en nitinol et investissent dans le traitement national pour atténuer les incertitudes géopolitiques.

Dernière mise à jour de la page le: