Taille et part de marché des stents des voies respiratoires/stents pulmonaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 239.52 Millions de dollars américains |

| Taille du Marché (2031) | 342.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents des voies respiratoires/stents pulmonaires par Mordor Intelligence

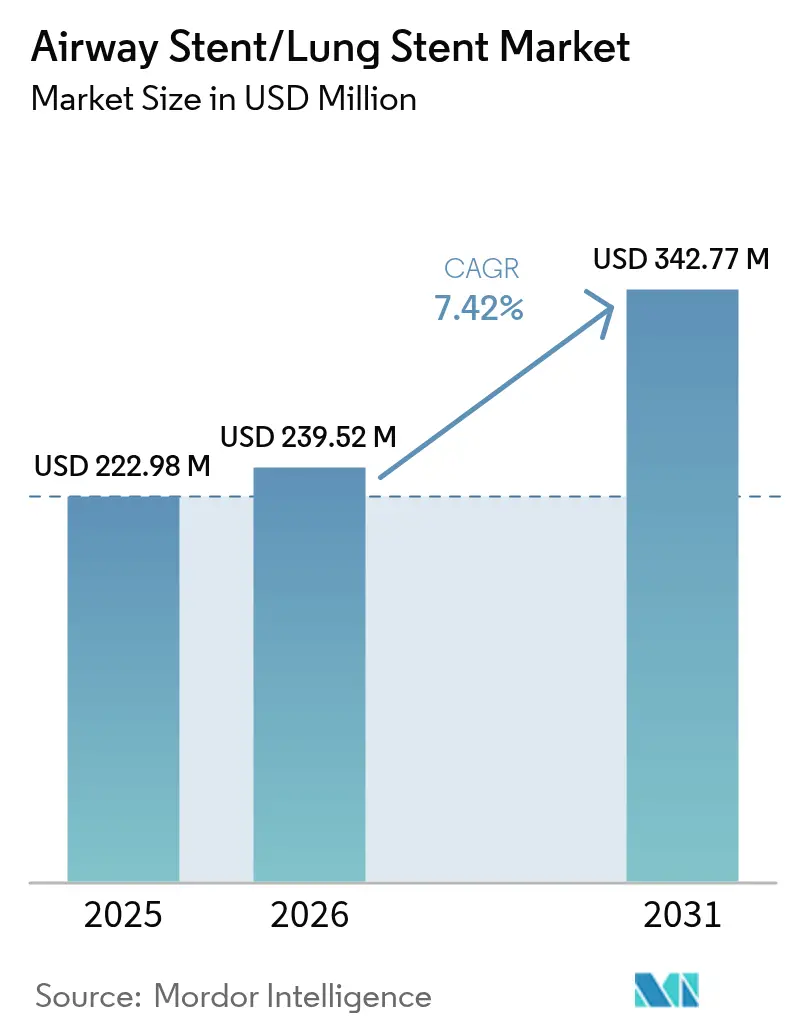

La taille du marché des stents des voies respiratoires/stents pulmonaires était évaluée à 222,98 millions USD en 2025 et devrait croître de 239,52 millions USD en 2026 pour atteindre 342,77 millions USD d'ici 2031, à un CAGR de 7,42 % durant la période de prévision (2026-2031). La demande est alimentée par des développements rapides dans la conception des dispositifs, notamment les implants personnalisés imprimés en 3D, les polymères biodégradables qui se dissolvent une fois les voies respiratoires guéries, et les revêtements à élution médicamenteuse qui inhibent la formation de tissu de granulation. L'Amérique du Nord reste l'ancre des revenus mondiaux, grâce à ses cadres de remboursement matures et à l'adoption précoce de la bronchoscopie robotique. En revanche, la région Asie-Pacifique mène la croissance, portée par la prévalence croissante de la BPCO et du cancer du poumon, une couverture d'assurance maladie plus large et les investissements gouvernementaux dans les centres tertiaires de soins respiratoires. L'innovation au niveau des matériaux accélère le renouvellement des produits à mesure que les hôpitaux et les cliniques spécialisées passent des métaux durables aux polymères résorbables, qui éliminent le besoin d'interventions chirurgicales d'ablation. Dans le même temps, la concurrence s'intensifie alors que des acteurs établis tels que Boston Scientific et Cook Group défendent leurs parts face à des start-ups axées sur des dispositifs bioresorbables personnalisés et des plateformes de placement guidées par l'IA. La convergence réglementaire, notamment les révisions du règlement sur le système qualité des États-Unis entrant en vigueur en 2026, devrait faciliter les approbations transfrontalières et accélérer la diffusion des technologies.

Principaux enseignements du rapport

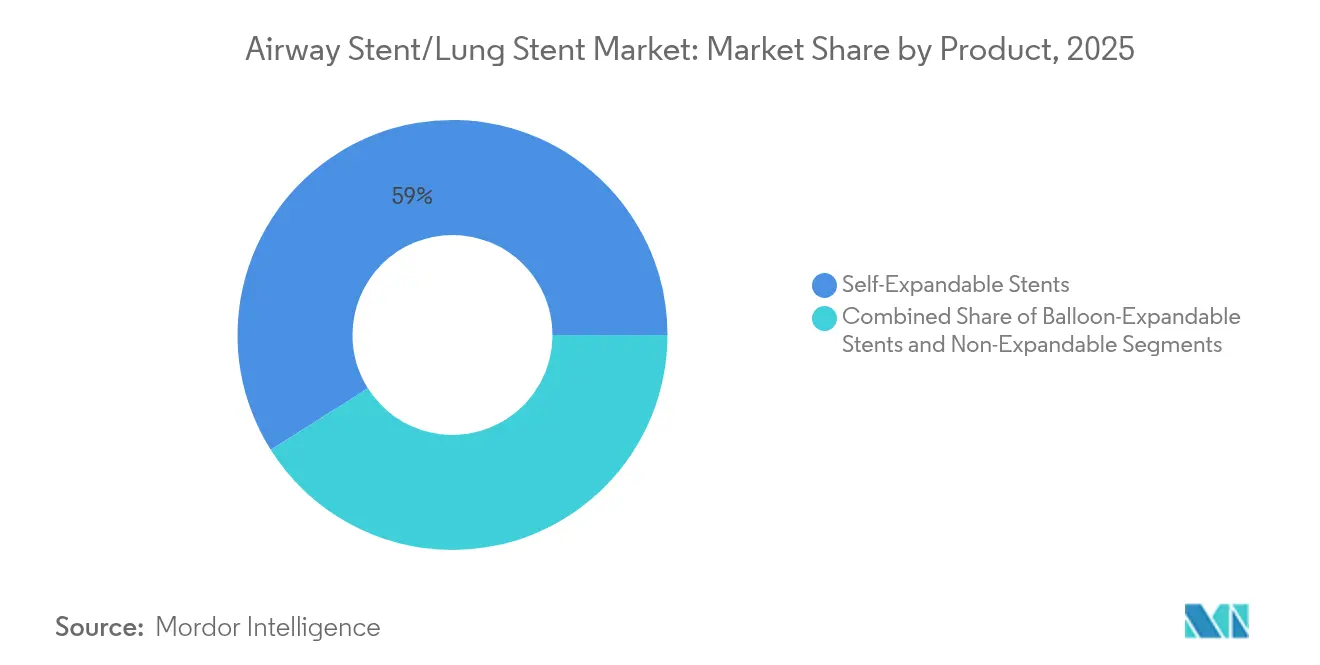

- Par catégorie de produit, les stents auto-expansibles détenaient une part de revenus de 58,96 % en 2025, tandis que les dispositifs non expansibles et personnalisés imprimés en 3D devraient afficher le taux de croissance le plus rapide de 8,78 % jusqu'en 2031.

- Par matériau, les structures métalliques représentaient 50,83 % de la taille du marché des stents des voies respiratoires/stents pulmonaires en 2025 ; les polymères bioresorbables devraient croître à un CAGR de 9,07 % entre 2026 et 2031.

- Par type, les modèles trachéobronchiques représentaient 65,52 % de la part des revenus en 2025, tandis que les modèles carinaux en forme de Y devraient progresser à un CAGR de 8,66 % jusqu'en 2031.

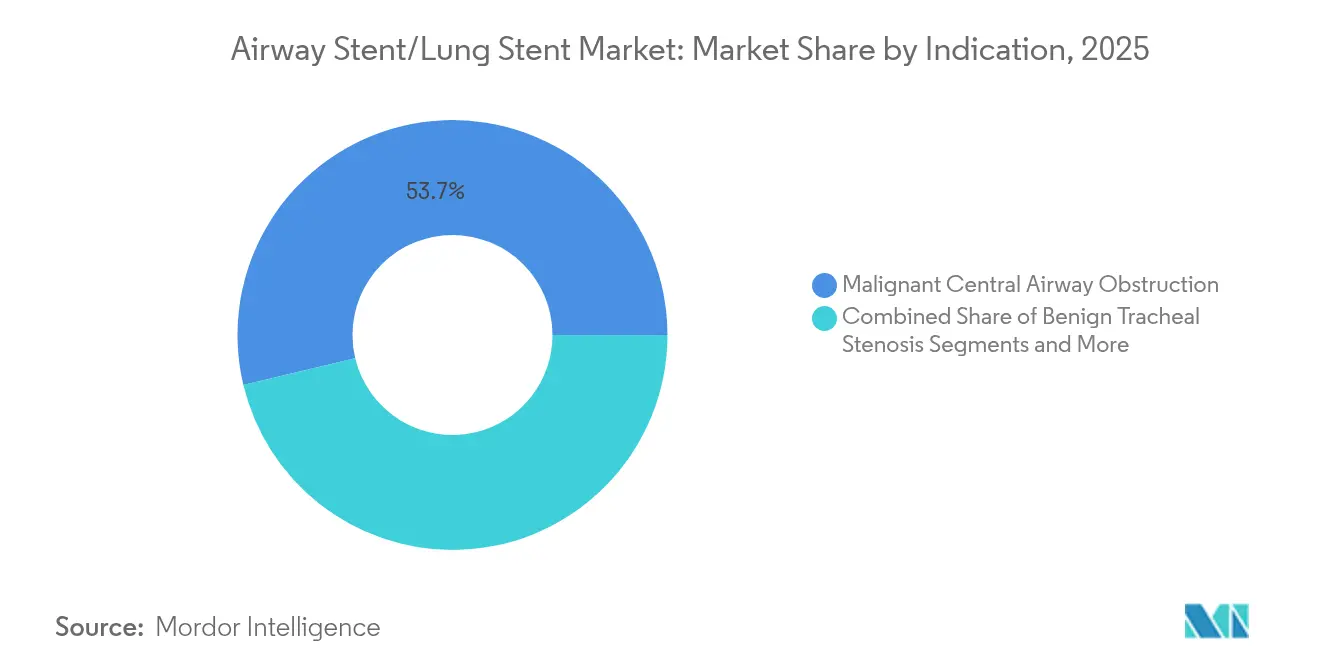

- Par indication, l'obstruction maligne des voies respiratoires centrales représentait 53,73 % de la taille du marché des stents des voies respiratoires/stents pulmonaires en 2025, et les complications post-transplantation pulmonaire devraient enregistrer le CAGR le plus élevé de 9,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 66,22 % en 2025 ; les cliniques spécialisées en pneumologie devraient enregistrer un CAGR de 10,06 % sur la période de prévision.

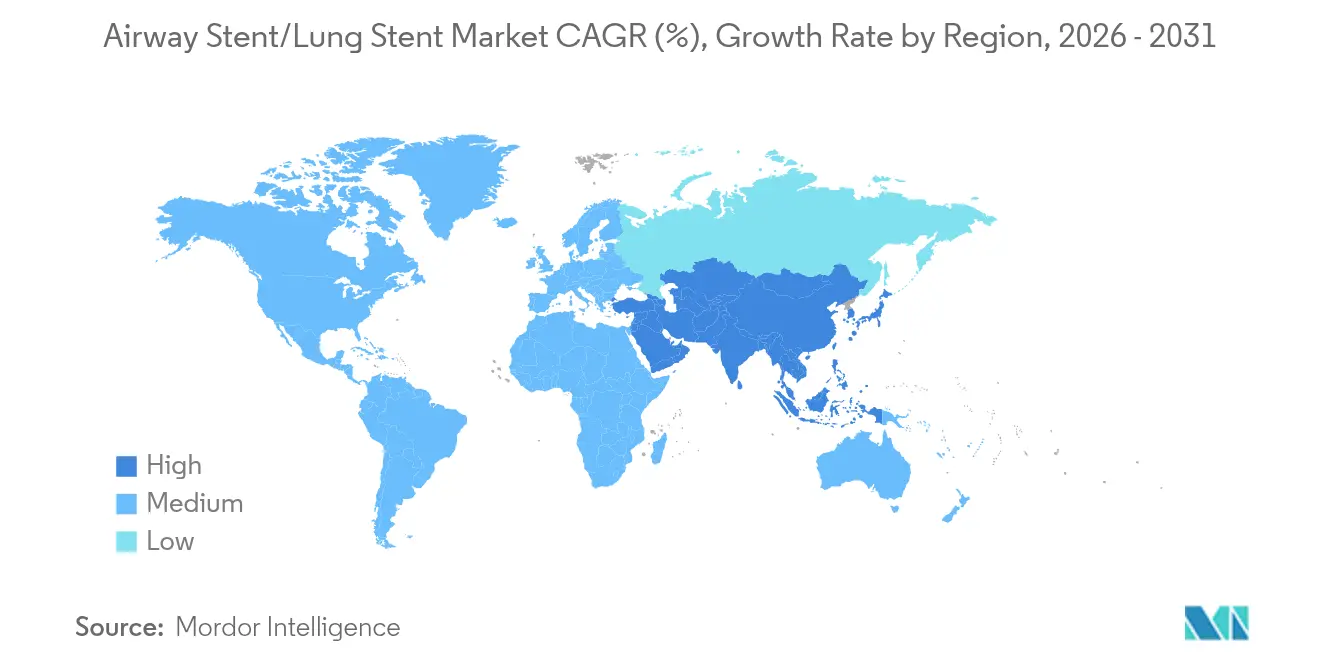

- Par géographie, l'Amérique du Nord dominait le marché des stents des voies respiratoires/stents pulmonaires avec une part de marché de 38,45 % en 2025, tandis que la région Asie-Pacifique devrait s'étendre au CAGR le plus rapide de 9,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stents des voies respiratoires/stents pulmonaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies pulmonaires et des troubles respiratoires chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Préférence croissante pour les procédures mini-invasives | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation rapide des matériaux : stents bioresorbables imprimés en 3D et à élution médicamenteuse | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Avantages associés à l'utilisation des stents pulmonaires | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Émergence de stents entièrement biodégradables et de stents innovants | +1.0% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Bronchoscopie robotique permettant un placement précis des stents | +0.8% | Amérique du Nord, UE et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies pulmonaires et des troubles respiratoires chroniques

Respiratory Research a signalé 213,39 millions de cas de BPCO en 2024, reflétant une meilleure capacité diagnostique et une survie plus longue qui maintiennent à leur tour une demande interventionnelle élevée.[1]Jinping Zheng, « Fardeau mondial, régional et national de la bronchopneumopathie chronique obstructive », Respiratory Research, biomedcentral.com L'obstruction des voies respiratoires liée au cancer du poumon nécessite fréquemment des stents palliatifs qui rétablissent la perméabilité et améliorent le confort respiratoire. Le tabagisme, qui représente encore 34,8 % des années de vie ajustées sur l'incapacité liées à la BPCO, et la pollution particulaire ambiante à 22,2 % maintiennent un large vivier de patients. Le vieillissement des populations amplifie les volumes de cas dans les économies développées, tandis que l'Inde seule a comptabilisé 37,8 millions de cas de BPCO, soulignant les opportunités sur les marchés d'Asie-Pacifique à forte croissance.[2]Prakash P. Doke, « Maladies respiratoires chroniques : une préoccupation de santé publique en rapide émergence », Indian Journal of Public Health, journals.lww.com

Préférence croissante pour les procédures mini-invasives

La ventilation à haute fréquence par jet utilisant des cathéters en silicone a atteint un taux de succès procédural de 84 % en 2024 avec des durées opératoires médianes de 35 minutes et aucune complication postopératoire, renforçant l'argument clinique en faveur du stenting bronchoscopique par rapport à la chirurgie ouverte.[3]Onur Küçük et al., « Résultats à long terme des patients en soins intensifs atteints de sténose trachéale post-intubation », BMC Pulmonary Medicine, bmcpulmmed.biomedcentral.comLes hôpitaux adoptent des protocoles ambulatoires pour maîtriser les coûts et accélérer la récupération, tandis que la tomodensitométrie à faisceau conique et la tomosynthèse numérique améliorent la précision du placement. Les systèmes de bronchoscopie robotique offrent des rendements diagnostiques de 88 à 94 % pour les lésions périphériques, facilitant davantage l'adoption par les médecins.

Innovation rapide des matériaux dans les stents bioresorbables imprimés en 3D et à élution médicamenteuse

La FDA des États-Unis a accordé à Peytant Solutions une autorisation dans le cadre de la voie De Novo en 2024 pour son système de stent couvert, signalant l'ouverture réglementaire aux plateformes de nouvelle génération.[4]Centre FDA pour les dispositifs et la santé radiologique, « Système de stent Minima – P240003 », fda.gov Michigan Medicine a lancé en mars 2025 un essai sur 35 nourrissons portant sur des dispositifs bioresorbables imprimés en 3D, faisant progresser les implants personnalisés qui se dissolvent après le remodelage des voies respiratoires. Les échafaudages bioresorbables à base de fer ont montré une absorption de 95,4 % en trois ans tout en maintenant l'intégrité structurelle pendant la cicatrisation dans la première étude chez l'homme publiée par EuroIntervention.

Avantages liés à l'utilisation des stents pulmonaires

Le stenting des voies respiratoires procure un soulagement immédiat de la dyspnée et améliore les scores fonctionnels selon les résultats du Journal of Bronchology & Interventional Pulmonology. Chez les patients transplantés pulmonaires, les stents carinaux en forme de Y ont réduit la fréquence des interventions de 15,6 à 4,8 procédures et ont prolongé les intervalles de traitement jusqu'à 85,8 jours, réduisant ainsi l'utilisation hospitalière. La réversibilité des dispositifs en silicone offre des marges de sécurité par rapport à la chirurgie permanente et maintient des taux d'infection comparativement faibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité d'interventions alternatives | -0.8% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Complications liées aux dispositifs | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour les stents personnalisés et biodégradables | -0.6% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les dispositifs imprimés en 3D spécifiques au patient | -0.4% | Mondial, mené par les marchés à réglementation stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'interventions alternatives

La dilatation par ballonnet résout de nombreuses sténoses bénignes avec une efficacité de 88,9 % sans laisser d'implant, tandis que la reconstruction chirurgicale offre des guérisons définitives pour les sténoses localisées chez les patients aptes. Des techniques telles que le laser, la cryothérapie et la coagulation au plasma d'argon recanalisent rapidement les voies respiratoires obstruées, et les tubes T de Montgomery constituent une autre option amovible dans la sténose post-trachéotomie.

Complications liées aux dispositifs

La migration, la granulation et la fracture restent les principales préoccupations, les dispositifs métalliques nécessitant souvent une extraction complexe comportant des risques de saignement et de perforation. Une incidence de granulation allant jusqu'à 75 % impose des bronchoscopies répétées, et le risque d'infection s'aggrave chez les patients immunodéprimés. Les données à long terme de la Mayo Clinic ont montré une moyenne de 22 mois avant que les complications ne nécessitent le retrait du stent métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance des stents auto-expansibles stimule l'innovation

Les dispositifs auto-expansibles représentaient 58,96 % des revenus de 2025, confirmant leur polyvalence dans le traitement des obstructions bénignes et malignes. Ces stents se déploient doucement après la mise en place et maintiennent une force radiale constante, aidant les médecins à gérer les diamètres variables des voies respiratoires. Les unités expansibles par ballonnet sont conçues pour les scénarios nécessitant un dimensionnement précis, comme le rétrécissement trachéal pédiatrique. Les modèles non expansibles et personnalisés imprimés en 3D devraient atteindre un CAGR de 8,78 % jusqu'en 2031. L'évolution vers des implants personnalisés reflète une prise de conscience croissante que les différences géométriques nécessitent des solutions sur mesure. AnatomikModeling et le Centre hospitalier universitaire de Toulouse ont réalisé l'un des premiers placements personnalisés en 2016 et ont depuis démontré des profils de migration améliorés dans des études de validation. L'essai sur nourrissons de Michigan Medicine en 2025 marque une nouvelle frontière dans les dispositifs résorbables sur mesure.

Les dispositifs auto-expansibles sont fiables dans les segments sujets à l'effondrement, mais les médecins prescrivent de plus en plus des stents imprimés sur mesure pour les voies respiratoires déformées par des tumeurs ou des modifications post-chirurgicales. Cette tendance s'aligne sur les investissements hospitaliers dans des laboratoires d'impression 3D au point de soins qui réduisent les délais d'exécution et diminuent les coûts logistiques. À mesure que ces centres se développent, les unités personnalisées non expansibles revendiqueront une plus grande part du marché des stents des voies respiratoires/stents pulmonaires, même si les gammes auto-expansibles restent des solutions de référence pour les obstructions générales.

Par matériau : le leadership du métal face au défi des polymères

Les structures métalliques restent la référence dans les tumeurs à progression rapide en raison de leur haute résistance radiale et de leurs profils radio-opaques, qui facilitent le suivi par imagerie. Elles ont capturé 50,83 % des ventes de 2025. Pourtant, les polymères biodégradables sont les plus en progression, avec un CAGR de 9,07 % jusqu'en 2031, car les cliniciens apprécient le soutien temporaire sans la contrainte d'une chirurgie d'ablation. Les options en silicone restent populaires dans les maladies bénignes car elles sont moins sujettes aux infections et peuvent être facilement extraites. Les conceptions composites qui combinent des squelettes métalliques avec des revêtements polymères visent à obtenir le meilleur des deux mondes, en incorporant des couches à élution médicamenteuse pour atténuer la granulation.

Dans les essais chez l'adulte, les dispositifs en polydioxanone ont démontré une efficacité clinique de 89,7 % et ont ensuite été résorbés, libérant ainsi les voies respiratoires du matériau étranger. Les données sur les échafaudages en fer ont révélé une absorption de 95,4 % en trois ans sans perte de stabilité mécanique. La texturation laser de surface a favorisé la croissance endothéliale tout en réduisant la prolifération des cellules musculaires lisses d'environ 75 %, ce qui peut réduire le risque de resténose. À mesure que les écarts de prix se réduisent, l'adoption des polymères s'accélérera, réduisant la part du métal sur le marché des stents des voies respiratoires/stents pulmonaires.

Par type : les stents trachéobronchiques mènent les applications spécialisées

Les modèles trachéobronchiques ont généré 65,52 % des revenus de 2025 en raison de leur large utilité dans les deux voies respiratoires centrales. Les stents carinaux en forme de Y, bien qu'avec une base plus petite, se développent rapidement à un CAGR de 8,66 %, portés par les complications de bifurcation associées aux transplantations. Les dispositifs laryngés couvrent des indications de niche où la perméabilité des voies respiratoires supérieures est menacée après un traumatisme ou des résections oncologiques.

Le bénéfice clinique des stents en Y chez les receveurs de transplantation pulmonaire est notable ; les placements de carènes secondaires réduisent les procédures répétées des deux tiers tout en triplant le temps entre les interventions. Les conceptions angulées ciblant la bronchosténose post-tuberculeuse illustrent comment l'ingénierie spécifique à la géométrie améliore la durée de maintien et réduit la migration. À mesure que les volumes chirurgicaux augmentent et que la survie après transplantation se prolonge, le besoin de dispositifs complexes de bifurcation augmentera sur le marché des stents des voies respiratoires/stents pulmonaires.

Par indication : l'obstruction maligne stimule la demande principale

L'obstruction liée au cancer du poumon représentait 53,73 % des ventes de 2025, et le bénéfice palliatif du rétablissement du flux d'air reste au cœur de la demande. Les complications post-transplantation, bien que plus limitées, constituent l'indication à la croissance la plus rapide avec un CAGR de 9,32 %, alimentée par l'expansion des programmes de transplantation et l'allongement de la survie des greffons. La sténose trachéale bénigne maintient une base d'utilisateurs stable qui opte de plus en plus pour des stents résorbables. Les fistules trachéo-œsophagiennes nécessitent des modèles couverts qui isolent les voies respiratoires du tractus digestif.

La classification standardisée de la Société internationale de transplantation cardiaque et pulmonaire aide à une prise de décision uniforme et constitue un volume de cas stable pour les pneumologues interventionnels. Dans le carcinome œsophagien avec atteinte des voies respiratoires, la survie médiane s'étend à 97 jours après la pose du stent, soulignant les gains en qualité de vie même dans les maladies à un stade avancé.

Par utilisateur final : les hôpitaux dominent tandis que les cliniques spécialisées progressent

Les hôpitaux ont conservé une part de 66,22 % en 2025, soutenus par les unités de soins intensifs et les équipes de chirurgie thoracique de garde pour les urgences. Cependant, les cliniques spécialisées en pneumologie devraient connaître un CAGR de 10,06 % jusqu'en 2031, portées par l'adoption de la bronchoscopie ambulatoire et des plateformes robotiques qui réduisent les durées des procédures. Les centres chirurgicaux ambulatoires gagnent des parts grâce à une tarification transparente et des politiques de sortie le jour même.

Une revue de portée sur la pneumologie en soins intensifs confirme la pose de stent comme une option essentielle pour les patients sous ventilation mécanique présentant une obstruction centrale. Les taux de succès de la ventilation par jet de 84 % montrent que les centres spécialisés peuvent atteindre une haute efficacité. À mesure que les payeurs orientent les soins vers des environnements moins coûteux, les cliniques capables de combiner imagerie avancée, impression personnalisée et guidage robotique captureront une part supplémentaire du volume du marché des stents des voies respiratoires/stents pulmonaires.

Analyse géographique

L'Amérique du Nord a généré 38,45 % des revenus en 2025, soutenue par des politiques de remboursement avancées et une adoption rapide des technologies de placement de précision. L'autorisation De Novo accordée par la FDA en 2024 pour le système de stent de Peytant démontre un climat réglementaire favorable. L'alignement à venir du règlement sur le système qualité avec les normes ISO d'ici 2026 rationalisera la conformité de fabrication et aidera les dispositifs innovants à atteindre les hôpitaux plus rapidement. Les rendements diagnostiques de la bronchoscopie robotique allant jusqu'à 94 % consolident le leadership de la région dans les soins axés sur la technologie. Bien que Medicare couvre les codes de base de pneumologie interventionnelle, des lacunes de paiement persistent pour les implants personnalisés, tempérant l'adoption à court terme des solutions imprimées en 3D.

La région Asie-Pacifique est le moteur de croissance, avec un CAGR de 9,2 % projeté jusqu'en 2031. La prévalence de la BPCO, avec 37,8 millions de cas en Inde seule, s'aligne sur une forte exposition à la pollution atmosphérique urbaine et des taux de tabagisme élevés. L'expansion hospitalière en Chine et l'émergence d'une classe moyenne croissante élargissent la population traitée, malgré une baisse de 22 % des investissements dans les technologies médicales en 2024 dans un contexte de marchés de capitaux plus restrictifs. Le soi-disant « retard des dispositifs » au Japon souligne les délais d'approbation, mais des initiatives d'harmonisation récentes visent à raccourcir le délai de mise sur le marché. Ensemble, ces dynamiques créent une base adressable considérable pour le marché des stents des voies respiratoires/stents pulmonaires.

L'Europe offre une expansion régulière soutenue par une couverture de santé universelle et une forte culture de la preuve. La collaboration d'AnatomikModeling avec le Centre hospitalier universitaire de Toulouse illustre l'expertise du continent dans les stents 3D personnalisés. Des essais multicentriques sur les dispositifs biodégradables rapportent une efficacité de 89,7 %, maintenant l'Europe à l'avant-garde de la recherche sur les dispositifs résorbables [bmcpulmmed.biomedcentral.com]. Le règlement sur les dispositifs médicaux établit des normes de sécurité uniformes qui facilitent l'adoption transfrontalière des dispositifs, bien que les pressions sur les coûts nécessitent une valeur démontrée avant un déploiement à grande échelle.

Paysage concurrentiel

Le marché des stents des voies respiratoires/stents pulmonaires est modérément fragmenté. Boston Scientific s'appuie sur sa gamme Ultraflex pour maintenir la fidélité des chirurgiens grâce à des performances éprouvées et des services d'assistance étendus. Cook Group s'est associé à Getinge pour élargir la distribution des stents vasculaires couverts, une stratégie qui pourrait être appliquée aux produits pour les voies respiratoires. Taewoong Medical et d'autres fabricants asiatiques de taille moyenne se concurrencent sur le prix et la portée à l'exportation, bien que les réglementations strictes en Amérique du Nord et en Europe constituent des obstacles à l'entrée. La différenciation future s'oriente vers les polymères résorbables, les revêtements à élution médicamenteuse et les outils de placement assistés par IA qui réduisent les taux de complications.

L'évolution réglementaire reste un levier concurrentiel. La refonte du règlement sur le système qualité des États-Unis harmonisera la documentation de contrôle de conception avec la norme ISO 13485, réduisant les audits redondants pour les fabricants mondiaux. Les entreprises qui investissent tôt dans les mises à niveau des systèmes obtiendront des voies plus fluides vers les autorisations mondiales, tandis que celles qui prennent du retard risquent des cycles d'examen prolongés. Le partenariat avec des laboratoires d'impression 3D basés dans les hôpitaux pourrait donner aux acteurs établis un accès plus rapide aux flux de revenus des dispositifs personnalisés. Pendant ce temps, les acteurs émergents misent sur des échafaudages dissolvants et des alliages à mémoire de forme pour dépasser les acteurs métalliques établis et capter des parts auprès des médecins réticents aux implants permanents.

Leaders du secteur des stents des voies respiratoires/stents pulmonaires

Boston Scientific Corporation

Taewoong Medical Co., Ltd.

Cook Group

Micro-Tech (Nanjing) Co., Ltd.

Merit Medical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Michigan Medicine a ouvert un essai multisite portant sur des dispositifs de voies respiratoires bioresorbables imprimés en 3D pour les nourrissons atteints de trachéobronchomalacie, visant une approbation complète de la FDA après des années d'utilisation en accès élargi.

- Octobre 2024 : Peytant Solutions a reçu l'autorisation De Novo pour le système couvert trachéobronchique forAMStent, soulignant la volonté du régulateur de soutenir les plateformes innovantes.

- Octobre 2024 : la FDA a fixé la période d'examen réglementaire pour l'endoprothèse de branche thoracique GORE TAG, clarifiant les délais de prolongation de brevet.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, définit le marché des stents des voies aériennes comme tout tube trachéobronchique stérilisé en usine, métallique, en silicone, hybride ou spécifique au patient et imprimé en 3D, inséré par bronchoscopie pour rétablir le flux d'air en cas d'obstruction maligne ou bénigne des voies aériennes centrales ou distales.

Exclusion du périmètre : les stents vasculaires, biliaires, gastro-intestinaux, urétéraux et tout autre stent non pulmonaire sont exclus de cette analyse.

Aperçu de la segmentation

- Par produit

- Stents auto-expansibles

- Stents expansibles par ballonnet

- Stents non expansibles / personnalisés imprimés en 3D

- Par matériau

- Métal

- Silicone

- Hybride (couvert / composite)

- Polymères bioresorbables

- Par type

- Stents trachéobronchiques

- Stents laryngés

- Stents carinaux en forme de Y

- Par indication

- Obstruction maligne des voies respiratoires centrales

- Sténose trachéale bénigne

- Complications des voies respiratoires post-transplantation pulmonaire

- Fistule trachéo-œsophagienne

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en pneumologie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les programmes d'entretiens de Mordor font appel à des pneumologues interventionnels, des chirurgiens thoraciques, des acheteurs hospitaliers et des distributeurs de dispositifs médicaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions permettent de valider les ratios de patients traités, les fourchettes de prix, l'évolution vers des conceptions biodégradables, et d'affiner la répartition des volumes entre cliniques et hôpitaux.

Recherche documentaire

Nos analystes s'appuient sur des ensembles de données ouverts provenant de l'Observatoire mondial de la santé de l'OMS, du Global Cancer Observatory et des Statistiques de santé de l'OCDE pour établir l'incidence des maladies et le nombre de procédures. Les flux commerciaux dans UN Comtrade précisent les volumes d'exportation de tubes auto-expansibles, tandis que les recommandations cliniques de l'American College of Chest Physicians expliquent l'adoption des thérapies. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités archivées dans D&B Hoovers et Dow Jones Factiva révèlent les évolutions de prix et la composition des revenus des fabricants. Les sources mentionnées ici sont illustratives ; de nombreux autres documents publics ont soutenu la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante de la prévalence vers les patients traités, puis nous réconcilions les résultats avec des agrégations sélectives ascendantes des fournisseurs et des vérifications des canaux de distribution. Des variables clés telles que le taux de remplacement des stents, le vieillissement démographique, les évolutions du remboursement, les approbations réglementaires, la dérive du prix de vente moyen (ASP) et l'ouverture de nouvelles cliniques alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Le consensus d'experts régionaux comble les éventuelles lacunes de visibilité avant que les chiffres ne soient finalisés.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des analyses d'anomalies, à une comparaison avec des ensembles de données homologues et à une révision multi-analystes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des rappels majeurs, des chocs de prix ou des modifications de recommandations, garantissant ainsi que les clients disposent toujours de la dernière base de référence.

Pourquoi la base de référence du marché des stents des voies aériennes/stents pulmonaires de Mordor est fiable

Les estimations publiées divergent souvent car les fournisseurs diffèrent sur la composition géographique, l'inclusion des unités spécifiques aux patients, la logique d'escalade de l'ASP et la cadence de mise à jour. En choisissant un périmètre transparent, des variables actualisées en temps réel et un rythme de mise à jour annuel, nous offrons aux décideurs une vision plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 222,98 M USD (2025) | Mordor Intelligence | - |

| 161,70 M USD (2024) | Global Consultancy A | Omet les unités spécifiques aux patients et plusieurs nations émergentes |

| 122,72 M USD (2024) | Regional Consultancy B | Utilise un ASP constant et ignore les marges des distributeurs |

| 87,83 M USD (2024) | Trade Journal C | Suit uniquement les achats hospitaliers, exclut les cliniques spécialisées |

La comparaison montre que les contrôles descendants mixtes de Mordor, la validation ascendante sélective et la rigueur du périmètre permettent d'obtenir une base de référence équilibrée et reproductible sur laquelle les utilisateurs peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents des voies respiratoires/stents pulmonaires ?

Le marché des stents des voies respiratoires/stents pulmonaires est évalué à 239,52 millions USD en 2026 et devrait atteindre 342,77 millions USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les modèles auto-expansibles étaient en tête avec une part de revenus de 58,96 % en 2025, reflétant leur adaptabilité aux différentes anatomies des voies respiratoires.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 9,2 % jusqu'en 2031 en raison de la prévalence croissante de la BPCO et du cancer du poumon, conjuguée à l'amélioration de l'accès aux soins de santé.

Pourquoi les stents biodégradables gagnent-ils en popularité ?

Ils fournissent un soutien temporaire puis se dissolvent, évitant ainsi la chirurgie d'ablation et réduisant les complications à long terme.

Comment les changements réglementaires affecteront-ils le marché ?

L'alignement en 2026 du règlement sur le système qualité des États-Unis avec les normes internationales devrait rationaliser les approbations et accélérer le déploiement mondial des nouvelles technologies.

Quel est le principal frein auquel le marché est confronté ?

Les complications liées aux dispositifs, notamment la migration et le tissu de granulation, restent le principal défi et peuvent nécessiter des interventions répétées.

Dernière mise à jour de la page le: