Taille et Part du Marché de l'Angiographie à la Fluorescéine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.8 Milliards de dollars |

| Taille du Marché (2030) | 1.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.54% CAGR |

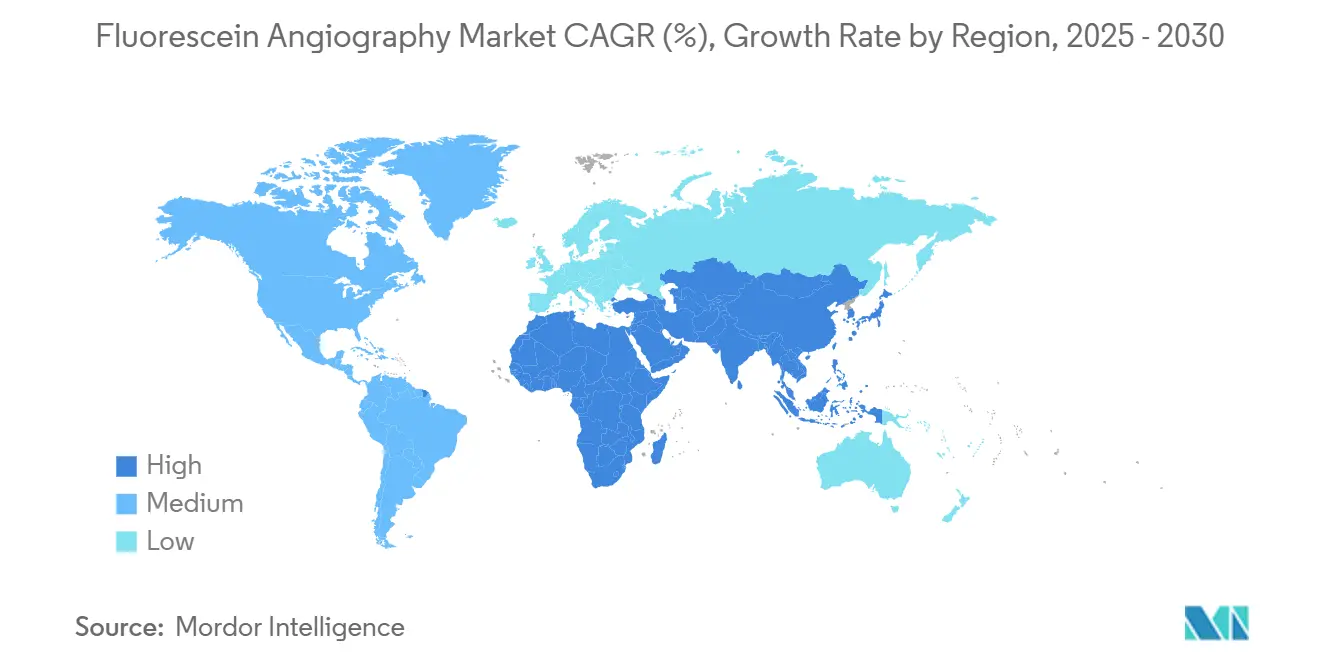

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Angiographie à la Fluorescéine par Mordor Intelligence

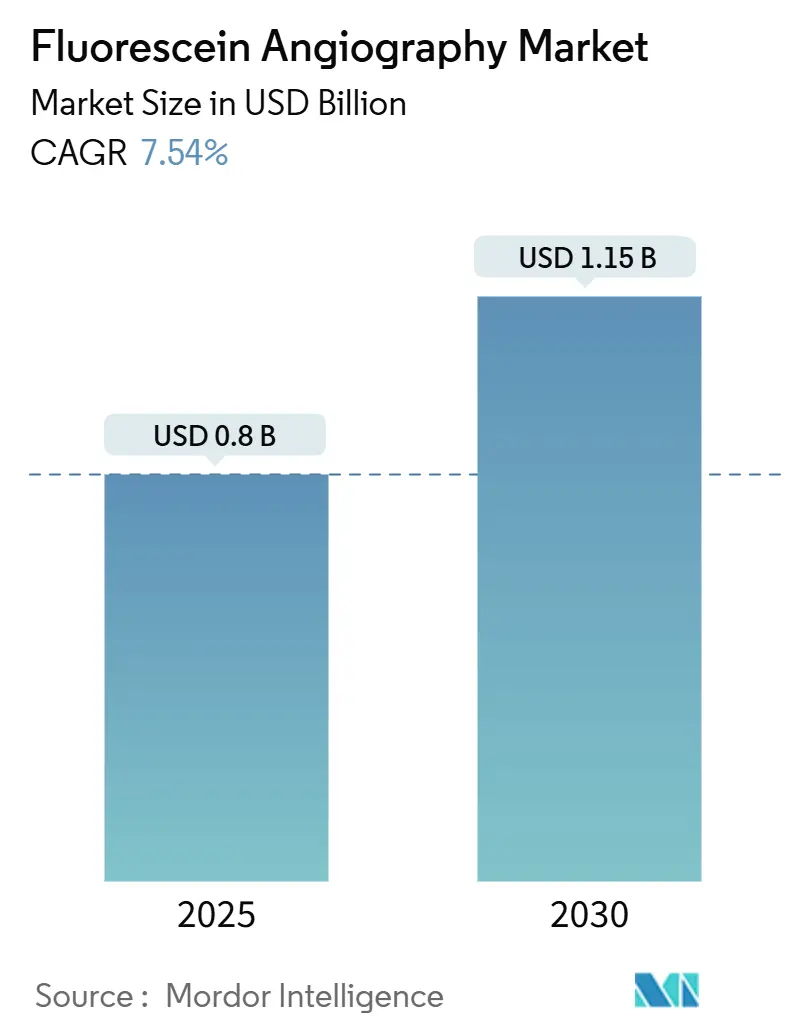

La taille du marché de l'angiographie à la fluorescéine s'établit à 804 millions USD en 2025 et devrait atteindre 1,15 milliard USD en 2030, reflétant un CAGR de 7,54 %. Cette expansion soutenue confirme le rôle essentiel de l'angiographie à la fluorescéine dans le diagnostic rétinien, malgré une adoption plus rapide des alternatives non invasives. La prévalence croissante de la rétinopathie diabétique, l'essor des installations d'imagerie ultra-grand champ et une couverture plus large de la télé-ophtalmologie renforcent conjointement les volumes de procédures. La miniaturisation rapide du matériel abaisse les barrières à l'entrée pour les établissements de soins primaires, tandis que l'analyse d'images assistée par intelligence artificielle réduit le temps d'interprétation. Les risques croissants liés à la chaîne d'approvisionnement en colorant fluorescéine et la forte concurrence de l'angiographie par tomographie en cohérence optique demeurent les principaux vents contraires.

Principaux Enseignements du Rapport

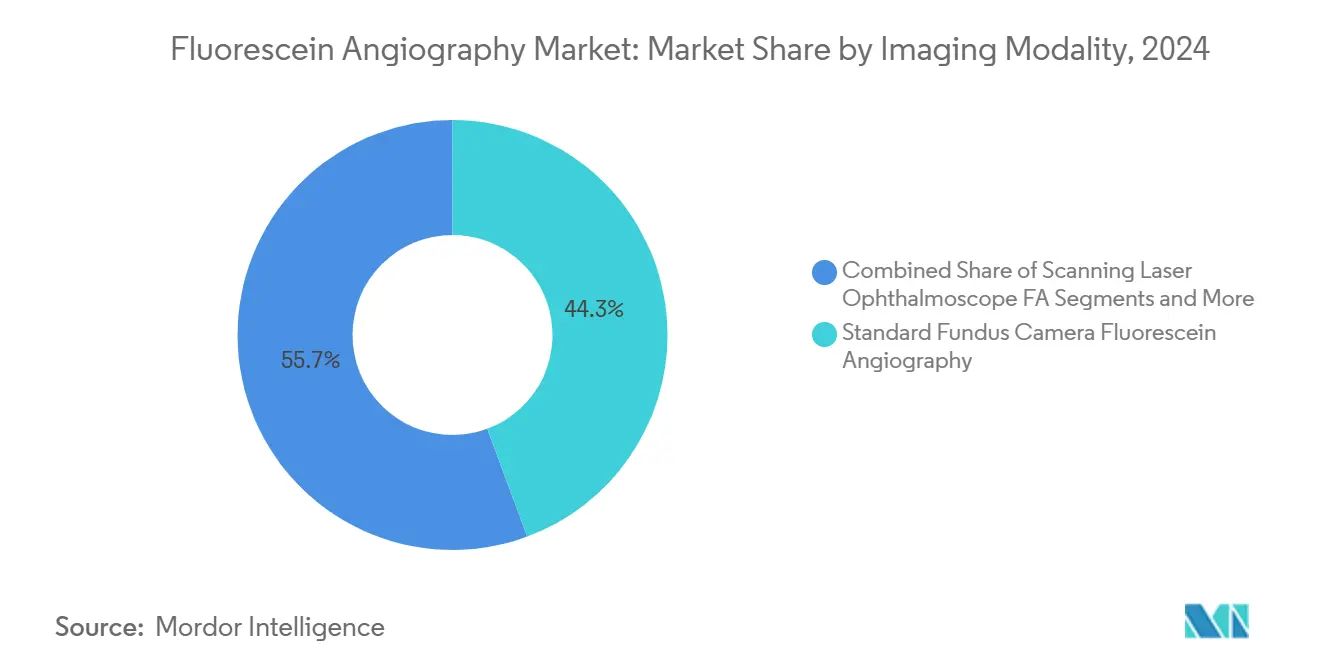

- Par modalité d'imagerie, les systèmes à caméra fundus standard ont dominé avec une part de revenus de 44,34 % en 2024 ; les systèmes portables et à base de smartphone devraient se développer à un CAGR de 12,01 % jusqu'en 2030.

- Par indication, la rétinopathie diabétique représentait 47,52 % de la part du marché de l'angiographie à la fluorescéine en 2024 et progresse à un CAGR de 10,38 % jusqu'en 2030.

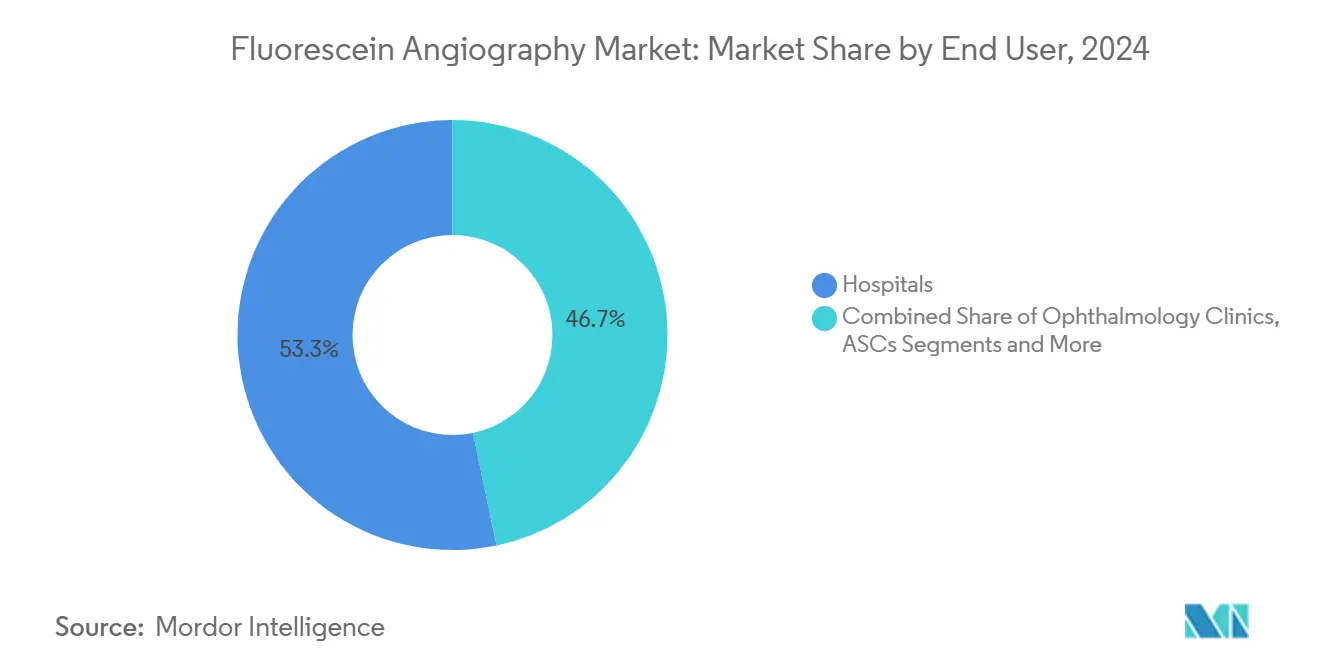

- Par utilisateur final, les hôpitaux détenaient 53,28 % de la taille du marché de l'angiographie à la fluorescéine en 2024, tandis que les prestataires de télé-ophtalmologie devraient croître à un CAGR de 11,56 % jusqu'en 2030.

- Par méthode d'administration du colorant, la fluorescéine sodique intraveineuse représentait 88,76 % des revenus en 2024 ; la fluorescéine orale est en voie d'atteindre un CAGR de 9,37 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord était en tête avec 37,27 % de part en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Angiographie à la Fluorescéine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante de la rétinopathie diabétique et de la dégénérescence maculaire liée à l'âge | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes d'angiographie à la fluorescéine ultra-grand champ et haute résolution | +1.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage en télé-ophtalmologie | +1.5% | Mondial, avec une adoption accélérée dans les régions rurales et mal desservies | Court terme (≤ 2 ans) |

| Intégration de l'analyse quantitative des fuites pilotée par l'intelligence artificielle | +1.2% | Amérique du Nord et Union européenne en cœur, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation de colorants fluorescéine d'origine végétale à faible toxicité | +0.7% | Mondial, avec des avantages réglementaires dans l'Union européenne | Long terme (≥ 4 ans) |

| Demande de dispositifs d'angiographie à la fluorescéine portables et à base de smartphone à faible coût dans les marchés émergents | +1.1% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de la rétinopathie diabétique et de la dégénérescence maculaire liée à l'âge

Plus de 14,7 millions de résidents américains devraient vivre avec une rétinopathie diabétique d'ici 2050, garantissant un flux constant de procédures.[1]Centers for Disease Control and Prevention, "Rétinopathie diabétique d'ici 2050," cdc.gov La progression parallèle de la dégénérescence maculaire liée à l'âge, dont les prévisions indiquent qu'elle touchera 288 millions de personnes dans le monde d'ici 2040, s'ajoute aux volumes de cas. La corrélation entre la sévérité de la rétinopathie et la néphropathie diabétique motive des programmes de dépistage conjoints qui maintiennent le test à la fluorescéine au cœur des parcours de soins chroniques.[2]Shanshan Tang, "Parallélisme et non-parallélisme dans la néphropathie diabétique et la rétinopathie diabétique," Frontiers in Endocrinology, frontiersin.org L'Amérique latine affiche actuellement la prévalence mondiale la plus élevée de rétinopathie menaçant la vision, renforçant la croissance mondiale. Les spécialistes de la rétine continuent de s'appuyer sur l'angiographie au colorant pour la quantification des fuites lors de la planification du traitement.

Adoption rapide des systèmes ultra-grand champ et haute résolution

Les plateformes ultra-grand champ capturent désormais des vues allant jusqu'à 200 degrés, révélant une ischémie périphérique invisible aux caméras fundus conventionnelles. La capture laser RGB en couleurs vraies réduit le temps d'examen sans nuire au débit. L'intégration de modules d'intelligence artificielle tels que CIRRUS PathFinder accélère la révision des images et la création de rapports. Ces capacités améliorent la prise de décision clinique pour la rétinopathie diabétique proliférante et l'œdème maculaire diabétique. La tarification premium est justifiée par un meilleur rendement diagnostique, notamment dans les centres de référence avancés d'Amérique du Nord et d'Europe.

Expansion des programmes de dépistage en télé-ophtalmologie

L'élargissement du remboursement par le CMS à la suite de la COVID-19 a réduit les obstacles économiques à la télé-ophtalmologie, déclenchant des déploiements de programmes à grande échelle. Les modèles hybrides associant l'imagerie acquise par des techniciens à des consultations virtuelles se sont révélés rentables pour les centres de santé qualifiés au niveau fédéral. L'imagerie grand champ par smartphone offre une sensibilité de 92,7 % et une spécificité de 96,6 % pour la détection de la rétinopathie diabétique menaçant la vision.[3]Ashley Welch, "Rétinopathie diabétique : dépistage, traitement et tendances," aao.org Ces indicateurs satisfont aux exigences des payeurs, soutenant le déploiement à grande échelle dans les régions mal desservies. L'approche répond également aux pénuries d'ophtalmologistes dans les zones rurales d'Asie-Pacifique, où les ratios varient de 114 par million au Japon à zéro dans certains contextes.

Intégration de l'analyse quantitative des fuites pilotée par l'intelligence artificielle

Les modèles de réseaux de neurones convolutifs tels que VGG16 et ResNet50 surpassent la notation manuelle pour la détection de la non-perfusion. Des algorithmes homologués par la FDA tels qu'iPredict AMD affichent une grande précision dans l'identification des maladies nécessitant une orientation. Les outils d'intelligence artificielle réduisent la variabilité inter-observateurs et contribuent à une détection plus précoce de la maladie. La planification personnalisée du traitement favorise une meilleure adhésion des patients grâce à des visualisations claires du risque de progression. Les fournisseurs intègrent désormais des abonnements analytiques aux installations matérielles, établissant des flux de revenus récurrents.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Caractère invasif de la procédure et réactions indésirables liées au colorant | -1.3% | Mondial, avec un impact plus élevé dans les régions appliquant des protocoles de sécurité stricts | Moyen terme (2-4 ans) |

| Migration vers les alternatives non invasives d'angiographie par tomographie en cohérence optique | -1.8% | Amérique du Nord et Union européenne, en expansion mondiale | Court terme (≤ 2 ans) |

| Réglementations environnementales perturbant la chaîne d'approvisionnement en colorant fluorescéine | -0.9% | Union européenne et Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incertitude du remboursement pour l'angiographie à la fluorescéine en ambulatoire dans l'Union européenne et aux États-Unis | -1.1% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Caractère invasif de la procédure et réactions indésirables liées au colorant

L'utilisation de colorant intraveineux provoque des réactions légères dans 1,4 % des procédures, mais dissuade encore les patients averses au risque. Les cliniciens doivent gérer les formalités de consentement éclairé, ce qui allonge la durée des rendez-vous. Les autorités réglementaires envisagent de mettre à jour les recommandations de pratique, pouvant imposer la présence d'équipements d'urgence lors des injections. De telles mesures ajoutent des coûts et une complexité aux flux de travail. L'attrait des modalités alternatives s'accroît à mesure que les prestataires recherchent des consultations plus courtes et moins invasives.

Migration vers les alternatives non invasives d'angiographie par tomographie en cohérence optique

L'angiographie par tomographie en cohérence optique correspond à 94,9 % des décisions thérapeutiques prises avec l'imagerie au colorant dans la dégénérescence maculaire liée à l'âge exsudative. La segmentation couche par couche fournit un contexte anatomique plus riche en un seul examen, améliorant la productivité des cliniques. L'absence de colorant élimine le risque allergique et simplifie la logistique de planification. La parité de remboursement n'est toutefois pas encore atteinte dans plusieurs juridictions, ce qui tempère les taux de substitution à court terme. La nomenclature standardisée publiée en 2025 vise à améliorer la comparabilité entre études et à accélérer l'acceptation par les payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par modalité d'imagerie : les systèmes standard conservent la tête, les appareils à smartphone s'accélèrent

Les systèmes à caméra fundus standard ont contribué à hauteur de 357 millions USD à la taille du marché de l'angiographie à la fluorescéine en 2024, soit une part de 44,34 %, et continuent de bénéficier de bases installées bien établies. Le segment conserve sa dominance procédurale dans les centres tertiaires qui nécessitent une intégration rapide avec les logiciels de gestion d'images existants. Les appareils portables et à base de smartphone, bien que plus modestes en valeur absolue, affichent un CAGR de 12,01 % en tirant parti de leur portabilité et de la capture augmentée par intelligence artificielle que les cliniciens peuvent déployer dans les établissements de soins primaires. Leur émergence redistribue la croissance incrémentale des unités, notamment en Asie-Pacifique et en Amérique latine où l'accès aux hôpitaux reste limité. Les plateformes ultra-grand champ gagnent du terrain auprès des spécialistes de la rétine à la recherche d'une visualisation périphérique, tandis que les ophtalmoscopes à balayage laser maintiennent une adoption de niche pour les protocoles de recherche à haute résolution.

Le déploiement avancé d'appareils à smartphone dans les campagnes de dépistage nationales réduit les goulots d'étranglement dans les voies d'orientation. Les gouvernements en Inde ont intégré des systèmes mobiles dans les programmes de rétinopathie diabétique, citant une sensibilité de 92,7 % pour les maladies menaçant la vision. Les fabricants se différencient davantage grâce à des analyses connectées au cloud qui favorisent les consultations asynchrones. Bien que les prix de vente moyens restent au tiers de ceux des caméras plein format, l'élasticité des volumes soutient la progression des revenus. Le spectre combiné des modalités d'imagerie souligne comment des écosystèmes matériels diversifiés aident les prestataires à aligner les budgets d'investissement sur les contextes de prestation de soins, protégeant ainsi la dynamique de croissance du marché de l'angiographie à la fluorescéine.

Par indication : la rétinopathie diabétique domine, la dégénérescence maculaire liée à l'âge soutient la demande

La rétinopathie diabétique a généré 47,52 % des revenus en 2024, représentant la contribution la plus importante à la part du marché de l'angiographie à la fluorescéine. Le segment affiche un CAGR de 10,38 % jusqu'en 2030 sur la base de l'escalade mondiale du diabète, incitant les payeurs à rembourser les dépistages annuels. La dégénérescence maculaire liée à l'âge suit comme deuxième indication en importance en raison du vieillissement de la population et de l'amélioration des taux de survie. Les cliniciens privilégient l'imagerie ultra-grand champ pour la dégénérescence maculaire liée à l'âge afin de détecter la néovascularisation périphérique que les caméras standard peuvent manquer. L'occlusion veineuse rétinienne, les variantes d'œdème maculaire et la choriorétinopathie séreuse centrale occupent des parts plus modestes mais maintiennent des volumes stables car la visualisation des fuites reste essentielle pour le suivi thérapeutique.

Les thérapies géniques émergentes pour les maladies rétiniennes héréditaires élèvent les exigences de précision diagnostique pour suivre les modifications microvasculaires. Les cartes de fuites améliorées par intelligence artificielle facilitent une intervention plus précoce, minimisant les dommages irréversibles aux photorécepteurs. La capture simultanée de plusieurs modalités dans les systèmes combinés tomographie en cohérence optique et angiographie à la fluorescéine réduit le temps d'imagerie par patient, ajoutant un attrait opérationnel. Dans l'ensemble, la diversification des indications protège le marché de l'angiographie à la fluorescéine des fluctuations de la demande liées à une seule maladie et soutient une trajectoire de revenus résiliente.

Par utilisateur final : la prédominance des hôpitaux fait face à la dynamique des prestataires de télé-ophtalmologie

Les hôpitaux ont représenté 428 millions USD en 2024, soit 53,28 % de la taille du marché de l'angiographie à la fluorescéine. L'intégration dans les flux de travail institutionnels, la disponibilité des spécialistes et les blocs opératoires co-localisés sous-tendent cette domination. Les cliniques d'ophtalmologie maintiennent la deuxième contribution en importance en offrant des rendez-vous plus rapides et un personnel spécialisé. Les prestataires de télé-ophtalmologie affichent toutefois un CAGR de 11,56 % en capitalisant sur la parité de remboursement et la préférence des patients pour les soins à distance. Les centres chirurgicaux ambulatoires et les instituts académiques complètent le paysage, ancrant la recherche et l'innovation procédurale.

Les centres de santé qualifiés au niveau fédéral participant au programme MI-SIGHT rapportent que les techniciens consacrent 21,4 % de leur temps au dépistage des maladies oculaires, démontrant la faisabilité opérationnelle. L'intégration dans les soins primaires permet une détection plus précoce et des orientations en temps opportun, soulageant les engorgements des soins tertiaires. Le transfert d'images basé sur le cloud associé aux flux de travail de triage par intelligence artificielle garantit une révision efficace par les spécialistes. Ces dynamiques reconfigurent les schémas de flux de patients et consolident les prestataires de télé-ophtalmologie comme catalyseur de croissance influent pour le secteur de l'angiographie à la fluorescéine.

Par méthode d'administration du colorant : la voie intraveineuse reste la norme, la voie orale gagne du terrain

La fluorescéine sodique intraveineuse a produit 88,76 % des revenus de 2024, témoignant de sa supériorité en termes de qualité d'image et de la familiarité des cliniciens. Les protocoles d'imagerie construits autour de l'injection intraveineuse maximisent le contraste, notamment dans les évaluations choroïdiennes. La fluorescéine orale, bien qu'elle représente une part modeste, enregistre un CAGR de 9,37 % jusqu'en 2030, les patients préférant les expériences sans aiguille. Les applications topiques restent confinées aux contextes d'urgence ou de recherche hors indication en raison de la profondeur de pénétration limitée.

La pénurie de bandelettes de fluorescéine en 2024 a mis en évidence la vulnérabilité des chaînes d'approvisionnement à source unique. Les mesures de rationnement ont intensifié l'intérêt pour les colorants d'origine végétale promettant une production plus durable. Les premiers essais cliniques révèlent une intensité de fluorescence équivalente, et les voies réglementaires sont en cours de rationalisation. Une commercialisation réussie diversifierait l'approvisionnement tout en répondant aux objections environnementales, renforçant à terme la stabilité à long terme du marché de l'angiographie à la fluorescéine.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,27 % des revenus de 2024 grâce à des mécanismes de remboursement bien établis et à une forte densité de spécialistes. Les investissements continus dans les systèmes ultra-grand champ et les mises à niveau de logiciels d'intelligence artificielle maintiennent une demande de remplacement stable. Cependant, la maturité du marché limite la croissance des unités, poussant les fournisseurs vers des modèles de services à valeur ajoutée. La fragilité récente de la chaîne d'approvisionnement en colorant fluorescéine a intensifié les appels à la fabrication nationale pour préserver la continuité des procédures.

L'Europe représente le deuxième contributeur régional en importance, soutenu par des parcours de soins standardisés et l'adoption précoce des technologies non invasives. Les gouvernements promeuvent l'intégration de l'imagerie multimodale dans les programmes de dépistage nationaux, favorisant le remplacement des caméras fundus traditionnelles par des stations de travail combinées tomographie en cohérence optique et angiographie à la fluorescéine. Les débats en cours sur le remboursement des procédures d'angiographie à la fluorescéine en ambulatoire créent une incertitude de volume à court terme, mais les installations d'équipements persistent en raison des cadres d'achat groupé dans les réseaux hospitaliers.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 9,89 % et sous-tend la croissance incrémentale des volumes pour le marché de l'angiographie à la fluorescéine. La prévalence du diabète, la distribution inégale des ophtalmologistes et l'expansion rapide des infrastructures de santé créent une demande structurelle pour une imagerie rentable. Les appareils à base de smartphone combinés à des analyses cloud comblent les écarts de service entre zones urbaines et rurales. L'Amérique latine et le Moyen-Orient et l'Afrique restent plus modestes en valeur mais affichent une adoption croissante à mesure que les agences de santé publique déploient des campagnes de télédépistage et subventionnent le matériel pour les cliniques communautaires.

Paysage Concurrentiel

Le marché de l'angiographie à la fluorescéine présente une concentration modérée. Zeiss a renforcé sa plateforme de chirurgie rétinienne grâce à l'acquisition de DORC en 2024, en intégrant le système de vitrectomie EVA NEXUS pour renforcer le potentiel de vente croisée. Topcon développe des contrats de dispositif en tant que service regroupant matériel, analyses d'intelligence artificielle et stockage cloud dans le cadre de renouvellements pluriannuels. Heidelberg Engineering se concentre sur les scanners combinés tomographie en cohérence optique et angiographie à la fluorescéine avec des superpositions d'angiographie en temps réel.

Les acteurs perturbateurs mettent l'accent sur l'accessibilité financière et la portabilité. Avant Technologies s'associe à Ainnova Tech sur des caméras pilotées par smartphone ciblant les soins primaires, tandis qu'AEYE Health collabore avec Optomed pour intégrer le triage par intelligence artificielle dans les imageurs portables. Les start-ups développant des colorants d'origine végétale et des modules de tomographie en cohérence optique au niveau de la puce étendent la pression concurrentielle aux consommables. La fragilité de la chaîne d'approvisionnement mise en évidence par le retrait de Hub Pharmaceuticals a incité les acteurs établis à explorer l'intégration verticale ou les arrangements à double source.

Les alliances stratégiques continuent de remodeler le secteur. L'acquisition en cours de LENSAR par Alcon en 2025 souligne une consolidation plus large dans la chirurgie ophtalmique, qui devrait renforcer les synergies inter-segments. L'homologation par la FDA du scanner métabolique rétinien d'OcuSciences introduit une technologie complémentaire susceptible d'influencer les flux de travail d'imagerie, créant des opportunités de partenariat potentielles pour les fournisseurs établis de systèmes à base de colorant.

Leaders du Secteur de l'Angiographie à la Fluorescéine

Topcon Corporation

Carl Zeiss Meditec AG

Nikon Corp. (Optos PLC)

Canon Inc.

Nidek Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : OcuSciences a reçu l'homologation de la FDA pour un scanner de santé rétinienne introduisant l'imagerie métabolique dans la pratique clinique.

- Mars 2025 : Alcon a accepté d'acquérir LENSAR pour 356 millions USD, élargissant son portefeuille chirurgical de la cataracte avec le système laser robotique ALLY.

- Avril 2024 : Carl Zeiss Meditec a finalisé son acquisition de DORC, renforçant sa gamme de dispositifs de chirurgie rétinienne.

Périmètre du Rapport Mondial sur le Marché de l'Angiographie à la Fluorescéine

| Angiographie à la fluorescéine par caméra fundus standard |

| Angiographie à la fluorescéine ultra-grand champ |

| Angiographie à la fluorescéine par ophtalmoscope à balayage laser |

| Systèmes combinés tomographie en cohérence optique et angiographie à la fluorescéine |

| Systèmes d'angiographie à la fluorescéine portables et à base de smartphone |

| Rétinopathie diabétique |

| Dégénérescence maculaire liée à l'âge |

| Occlusion veineuse rétinienne |

| Œdème maculaire et œdème maculaire cystoïde |

| Choriorétinopathie séreuse centrale |

| Maladies rétiniennes héréditaires |

| Hôpitaux |

| Cliniques d'ophtalmologie |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Prestataires de télé-ophtalmologie |

| Fluorescéine sodique intraveineuse |

| Fluorescéine orale |

| Fluorescéine topique (hors indication) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité d'imagerie | Angiographie à la fluorescéine par caméra fundus standard | |

| Angiographie à la fluorescéine ultra-grand champ | ||

| Angiographie à la fluorescéine par ophtalmoscope à balayage laser | ||

| Systèmes combinés tomographie en cohérence optique et angiographie à la fluorescéine | ||

| Systèmes d'angiographie à la fluorescéine portables et à base de smartphone | ||

| Par indication | Rétinopathie diabétique | |

| Dégénérescence maculaire liée à l'âge | ||

| Occlusion veineuse rétinienne | ||

| Œdème maculaire et œdème maculaire cystoïde | ||

| Choriorétinopathie séreuse centrale | ||

| Maladies rétiniennes héréditaires | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'ophtalmologie | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Prestataires de télé-ophtalmologie | ||

| Par méthode d'administration du colorant | Fluorescéine sodique intraveineuse | |

| Fluorescéine orale | ||

| Fluorescéine topique (hors indication) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'angiographie à la fluorescéine en 2025 ?

La taille du marché de l'angiographie à la fluorescéine est de 804 millions USD en 2025 avec un CAGR de 7,54 % vers 2030.

Quelle modalité d'imagerie génère le plus de revenus ?

L'angiographie à la fluorescéine par caméra fundus standard détient une part de 44,34 % en 2024, devançant toutes les modalités.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,89 % en raison de la prévalence croissante du diabète et des investissements dans les infrastructures.

Pourquoi les systèmes portables et à base de smartphone sont-ils importants ?

Ils affichent un CAGR de 12,01 % car leur faible prix et l'intégration de l'intelligence artificielle permettent leur déploiement dans les établissements de soins primaires et les zones rurales.

Quel est le principal frein à la croissance ?

L'adoption rapide des alternatives non invasives d'angiographie par tomographie en cohérence optique soustrait 1,8 % au CAGR prévu en réduisant la demande de procédures à base de colorant.

Dernière mise à jour de la page le: