Taille et part du marché de la construction dans les pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 175.24 Milliards de dollars |

| Taille du Marché (2026) | 182.34 Milliards de dollars |

| Taille du Marché (2031) | 222.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction dans les pays du CCG par Mordor Intelligence

Le marché de la construction dans les pays du CCG était évalué à 175,24 milliards USD en 2025 et devrait croître de 182,34 milliards USD en 2026 pour atteindre 222,38 milliards USD d'ici 2031, à un TCAC de 4,05 % durant la période de prévision (2026-2031). Cette trajectoire solide reflète la détermination des décideurs politiques à diversifier les économies en s'éloignant des hydrocarbures en accélérant les programmes d'infrastructure dans le cadre de la Vision saoudienne 2030 et du Plan directeur urbain 2040 de Dubaï. Les dépenses publiques robustes isolent le marché de la construction dans les pays du CCG des fluctuations des prix du pétrole, tandis que les entrepreneurs internationaux contribuent au transfert de technologies avancées et de financements vers les méga-projets régionaux. Sur l'ensemble du marché de la construction dans les pays du CCG, les systèmes de construction modulaires, l'impression 3D en béton et d'autres méthodes industrialisées accélèrent les délais de réalisation des projets et réduisent les besoins en main-d'œuvre. Les capitaux privés progressent grâce aux structures de partenariat public-privé (PPP), et les codes de construction verte façonnent désormais les critères d'appel d'offres, les choix de matériaux et les calculs de coût du cycle de vie.

Principaux enseignements du rapport

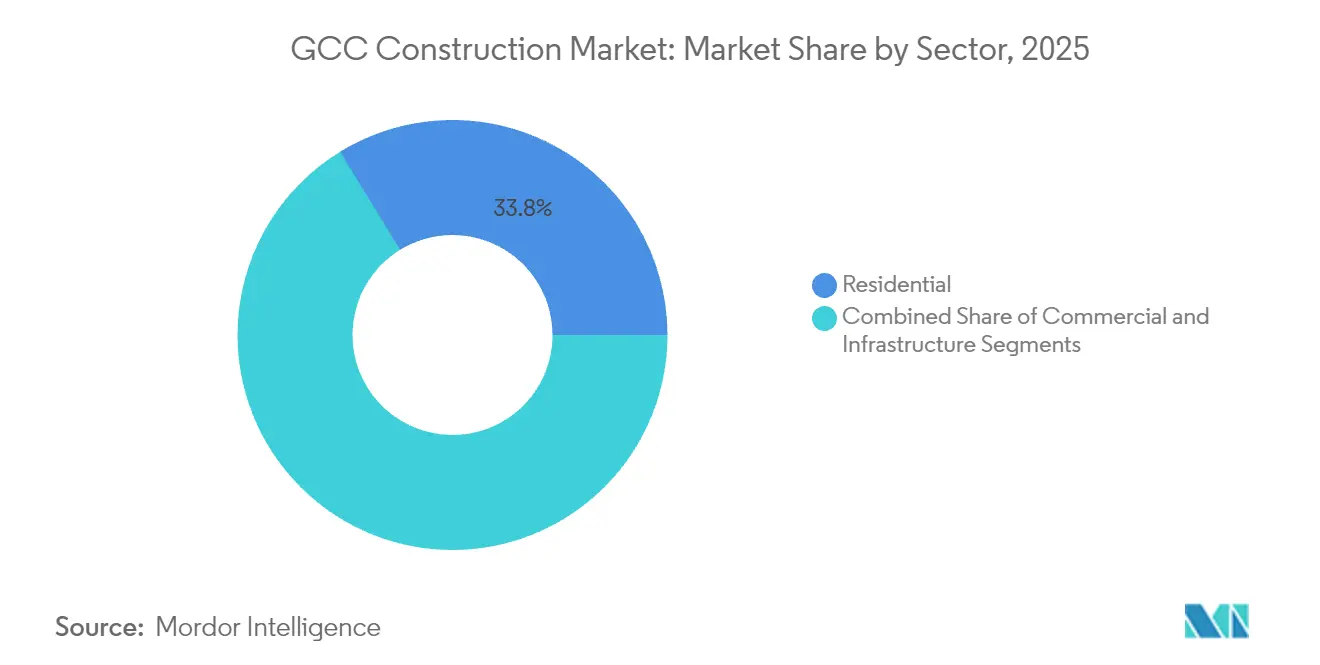

- Par secteur, l'infrastructure a enregistré le TCAC le plus rapide à 5,63 % jusqu'en 2031, tandis que la construction résidentielle a conservé la plus grande part, soit 33,76 %, de la taille du marché de la construction dans les pays du CCG en 2025.

- Par type de construction, la nouvelle construction a dominé avec 73,84 % du chiffre d'affaires de 2025, tandis que les activités de rénovation sont en bonne voie pour afficher un TCAC de 5,18 % jusqu'en 2031.

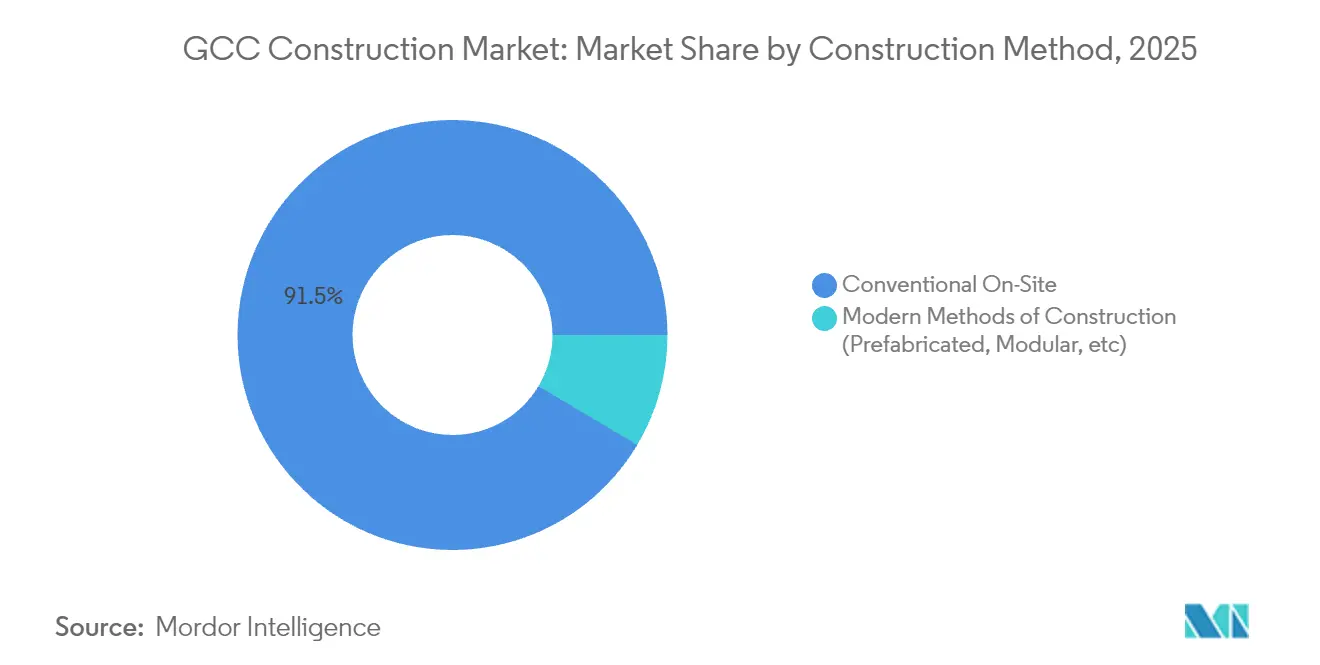

- Par méthode de construction, les techniques conventionnelles sur site détenaient 91,45 % de la part du marché de la construction dans les pays du CCG en 2025, mais les approches modulaires devraient progresser à un TCAC de 9,14 % jusqu'en 2031.

- Par source d'investissement, les entités publiques représentaient 54,92 % de la taille du marché de la construction dans les pays du CCG en 2025, mais le financement privé croît à un TCAC de 6,71 % grâce aux pipelines de PPP.

- Par zone géographique, l'Arabie saoudite détenait 45,62 % de la part du marché de la construction dans les pays du CCG en 2025 et se développe à un TCAC de 5,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction dans les pays du CCG

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pipeline de méga-projets dans les pays du CCG (Vision 2030, Plan directeur urbain 2040 de Dubaï, etc.) | +1.8% | Arabie saoudite, Émirats arabes unis au cœur avec des retombées sur le Qatar et Bahreïn | Long terme (≥ 4 ans) |

| Passage à la construction modulaire/hors site | +0.9% | Mondial, avec adoption précoce aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Codes de construction verte obligatoires (ex. : Estidama, SBC 801) | +0.7% | Émirats arabes unis, Arabie saoudite, avec adoption progressive dans l'ensemble des pays du CCG | Moyen terme (2-4 ans) |

| Relance des infrastructures du tourisme religieux | +0.6% | Concentré en Arabie saoudite, avec de légères retombées sur les projets de connectivité régionale | Court terme (≤ 2 ans) |

| Adoption de modèles PPP à financement de projet | +0.5% | Émirats arabes unis, Arabie saoudite en tête, extension au Koweït et à Oman | Long terme (≥ 4 ans) |

| Pilotes d'impression 3D en béton passant à l'échelle des immeubles de hauteur moyenne | +0.3% | Adoption précoce aux Émirats arabes unis et au Qatar, initiatives de déploiement à grande échelle en Arabie saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de méga-projets soutient une demande de construction durable

La Vision saoudienne 2030, le Plan directeur urbain 2040 de Dubaï et les méga-initiatives associées sous-tendent ensemble plus de 1 800 milliards USD de projets qui ancrent le marché de la construction dans les pays du CCG. Le contrat ferroviaire de 1,554 milliard USD au sein de NEOM et le financement de 810 millions USD pour l'île de Sindalah soulignent la confiance des investisseurs mondiaux dans la capacité d'exécution de la région. L'axe vert de 64 kilomètres de Dubaï, un renouvellement de 8,1 milliards USD de la route Sheikh Mohammed Bin Zayed, associe transports en commun, production d'énergie solaire et valorisation de l'espace public. De tels projets intègrent des couches numériques de ville intelligente dans le béton et l'acier, créant des niches d'approvisionnement pour les entrepreneurs spécialisés et orientant le marché de la construction dans les pays du CCG vers des flux de travail à plus forte valeur ajoutée portés par la technologie[1]Abdulrahman Al-Fadley, « Mise à jour des projets Vision 2030 », Ministère de l'Économie et de la Planification, mep.gov.sa.

Les méthodes de construction modulaires transforment la livraison des projets

La préfabrication passe du pilote de niche au courant dominant dans le marché de la construction dans les pays du CCG. Le contrat de 177,7 millions SAR (177,7 millions USD) pour des camps de travailleurs modulaires à Trojena prouve que les unités fabriquées en usine peuvent répondre à des exigences strictes de qualité et de délais. Les modules de chambres d'hôtes préfabriqués pour les hôtels du tourisme religieux offrent des économies d'échelle tout en allégeant la congestion urbaine autour des lieux saints. Les gouvernements régionaux soutiennent la fabrication hors site parce qu'elle génère de nouveaux clusters industriels et absorbe la main-d'œuvre locale, renforçant ainsi les objectifs de diversification économique.

Les codes de construction verte accélèrent l'adoption d'une construction durable

L'Organisation du Golfe pour la recherche et le développement (GORD) a publié le premier Code de construction durable régional, tandis que le Code de construction saoudien 801 et les certifications Estidama d'Abou Dhabi fixent désormais des seuils minimaux de performance en matière d'énergie, d'eau et de carbone incorporé. La conformité stimule la demande de façades à haute efficacité énergétique, de toitures prêtes pour le solaire et de systèmes de gestion de bâtiments qui réduisent les coûts d'exploitation, alignant les objectifs climatiques sur la prudence fiscale. Les entrepreneurs qui intègrent la modélisation environnementale et la traçabilité de la chaîne d'approvisionnement dans leurs offres se distinguent lors de la préqualification. Les fabricants locaux de ciment et d'acier capables de documenter des processus à moindre teneur en carbone gagnent également un avantage sur le marché de la construction dans les pays du CCG.

L'impression 3D en béton dépasse le stade des projets pilotes

Dubaï vise 25 % de nouveaux bâtiments utilisant l'impression robotisée sur site d'ici 2030. Le programme qatari d'école imprimée de 40 000 mètres carrés démontre le saut technologique des pavillons décoratifs vers les infrastructures éducatives. La clarté réglementaire apportée par Trakhees accélère la délivrance des permis et réduit la perception du risque chez les financiers. Les mélanges géopolymères imprimés peuvent réduire les déchets de matériaux de 30 % et diminuer les heures de travail de 80 %, ce qui est crucial dans une région qui resserre les quotas de main-d'œuvre migrante. Ces gains de performance catalysent une adoption plus large, ancrant l'impression 3D dans la feuille de route de l'innovation du marché de la construction dans les pays du CCG.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des recettes fiscales pétrolières | -1.2% | Impact principal en Arabie saoudite, au Koweït et aux Émirats arabes unis avec des retombées régionales | Court terme (≤ 2 ans) |

| Durcissement des quotas de main-d'œuvre migrante et réformes de la protection salariale | -0.8% | Émirats arabes unis, Arabie saoudite, Oman avec une mise en œuvre progressive à l'échelle du CCG | Moyen terme (2-4 ans) |

| Flambée des prix des matériaux de construction (ciment, armatures) | -0.6% | Impact mondial avec des effets aigus sur les marchés du CCG dépendants des importations | Court terme (≤ 2 ans) |

| Lenteur des cycles d'obtention de permis pour les entrepreneurs étrangers dans les pays du CCG | -0.4% | Concentré au Koweït et en Arabie saoudite avec un impact modéré aux Émirats arabes unis et au Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des recettes pétrolières contraint les dépenses publiques en infrastructure

Le Fonds monétaire international avertit que les déficits budgétaires combinés des pays du CCG pourraient atteindre 54,2 milliards USD en 2025 si le pétrole se maintient en moyenne à 60 USD le baril. Le resserrement budgétaire oblige les ministères à séquencer les projets de manière plus sélective, allongeant les calendriers de paiement pour les entrepreneurs. Les gouvernements se couvrent en regroupant les projets dans des concessions de PPP afin que les prêteurs privés partagent le risque de flux de trésorerie. Les entreprises dotées de bilans solides, de carnets de commandes diversifiés et de lignes de fonds de roulement robustes résistent mieux aux retards que leurs homologues à champ d'activité étroit, entraînant une consolidation progressive du secteur au sein du marché de la construction dans les pays du CCG.

Les réformes du marché du travail augmentent les coûts d'exploitation dans la construction

Tous les États du CCG déploient des systèmes de protection salariale qui imposent des virements électroniques de salaires et des charges de sécurité sociale équilibrées, augmentant les coûts totaux de main-d'œuvre d'environ 15 à 20 % pour les travaux à forte composante expatriée. La politique saoudienne lie désormais aussi la classification des entrepreneurs aux ratios de travailleurs nationaux, poussant les entreprises à investir dans la montée en compétences des citoyens ou à adopter l'automatisation pour rester compétitives. La robotique pour le ligaturage des armatures, la finition des cloisons sèches et le nettoyage des façades gagne du terrain, car les délais de retour sur investissement se sont raccourcis avec la nouvelle structure de coûts. La transition de la main-d'œuvre favorise les entrepreneurs maîtrisant les technologies numériques et accélère la numérisation sur l'ensemble du marché de la construction dans les pays du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'accélération des infrastructures dépasse la dominance du résidentiel

L'infrastructure détenait 28,31 % de la taille du marché de la construction dans les pays du CCG en 2025, juste derrière le résidentiel avec 33,76 % en tête. Pourtant, l'infrastructure progresse à un TCAC de 5,63 % jusqu'en 2031, le plus rapide parmi les secteurs. Le tunnel Al Khaleej Street de 1,431 milliard USD à Dubaï et la mise à niveau du drainage Tasreef de 8,1 milliards USD à Abou Dhabi illustrent comment les dépenses en transports et en services publics dépassent désormais les cycles de l'immobilier privé. Les entrepreneurs capables de réaliser des travaux de génie civil lourd, de modélisation du trafic et de micro-tunnelisation obtiennent des lots de travaux plus importants.

Le segment résidentiel reste le leader en volume, porté par une population jeune et des réformes hypothécaires, mais la croissance se modère à un TCAC de 3,31 %. Les promoteurs associent de plus en plus les systèmes de maison intelligente et les raccordements au réseau de climatisation de district pour satisfaire aux seuils du code de construction verte et réduire les coûts du cycle de vie. L'élan de l'infrastructure est donc appelé à diluer la part du résidentiel, renforçant un glissement du marché de la construction dans les pays du CCG vers les actifs de service public au détriment du pur logement.

Par type de construction : la rénovation prend de l'élan malgré la domination de la nouvelle construction

Les projets de nouvelle construction représentaient 73,84 % de la part du marché de la construction dans les pays du CCG en 2025 et dominent encore les pipelines. Cependant, les activités de rénovation et de réhabilitation croissent à un TCAC de 5,18 % alors que les propriétaires d'actifs cherchent à réaliser des économies d'énergie et à se conformer aux codes dans les tours existantes. L'industrie de la construction du Golfe valorise désormais les indicateurs certifiés d'intensité d'utilisation de l'énergie, suscitant des campagnes généralisées de re-bardage de façades et de remplacement des systèmes CVC.

La rénovation bénéficie également des budgets de préservation du patrimoine dans les districts historiques de Diriyah et de Djeddah en Arabie saoudite. Les spécialistes du scanning laser, des flux de travail BIM-sur-terrain et des mortiers à base de chaux obtiennent des marges premium. Les investisseurs perçoivent la rénovation comme moins cyclique que la construction ex nihilo, lissant ainsi les flux de revenus sur l'ensemble du marché de la construction dans les pays du CCG.

Par méthode de construction : les approches modernes perturbent les techniques traditionnelles

Les opérations conventionnelles sur site représentent encore 91,45 % de la part du marché de la construction dans les pays du CCG en 2025. Pourtant, les méthodes modernes de construction (MMC) affichent un TCAC robuste de 9,14 % jusqu'en 2031, grignotant progressivement la dominance traditionnelle. Les modules de salle de bain préfabriqués et les panneaux de façade préfabriqués sont désormais standard dans les constructions hôtelières en hauteur à Riyad et à Doha.

Les clients imposent désormais des ratios de MMC dans les documents d'appel d'offres pour garantir la certitude des délais et les performances en matière de sécurité, déclenchant des investissements dans la chaîne d'approvisionnement en usines régionales de composants. Les jumeaux numériques fusionnent avec les MMC pour pré-valider les tolérances, réduisant davantage les reprises et les déchets. Cette double courbe d'adoption confirme les MMC comme un pilier stratégique dans l'évolution du marché de la construction dans les pays du CCG.

Par source d'investissement : le financement privé s'accélère grâce aux vents favorables des PPP

Les agences publiques ont financé 54,92 % de la taille du marché de la construction dans les pays du CCG en 2025, mais les capitaux privés se développent plus rapidement à un TCAC de 6,71 % grâce aux cadres PPP codifiés dans les législations saoudienne, émirienne et omanaise. La concession de logements pour l'Université Khalifa de 628 millions USD montre comment les modèles de paiement par disponibilité attirent les fonds de pension en quête de rendements prévisibles.

Les investisseurs privés privilégient les clusters d'infrastructure sociale et d'énergie renouvelable où les flux de trésorerie opérationnels atténuent la volatilité du risque de trafic commune aux PPP de transport pur. Les banques locales se syndiquent avec les agences de crédit à l'exportation pour diversifier l'exposition, créant des réserves de liquidités plus profondes. En conséquence, le financement privé représentera une part croissante du marché de la construction dans les pays du CCG d'ici 2031.

Analyse géographique

L'Arabie saoudite a capturé 45,62 % de la part du marché de la construction dans les pays du CCG en 2025 et progresse à un TCAC de 5,36 % jusqu'en 2031, portée par les méga-projets à l'échelle USD de la Vision 2030 tels que NEOM, Qiddiya et la destination de la mer Rouge. La compétitivité des coûts s'améliore : les prix des intrants en minerai de fer ont baissé de 10 % au premier trimestre 2024 et le béton prêt à l'emploi a reculé de 2,5 %, donnant aux entrepreneurs une marge pour absorber les hausses liées aux politiques salariales. La portée globale du Code de construction saoudien, couvrant les normes sismiques, énergétiques et d'accessibilité, établit un niveau de conformité de base désormais repris dans toute la région.

Les Émirats arabes unis restent le précurseur de l'innovation dans la région. Dubaï impose 25 % de bâtiments imprimés en 3D d'ici 2030 et soutient cette politique par des autorisations accélérées via Trakhees. Abou Dhabi investit des capitaux dans des projets culturels phares comme le musée Guggenheim à 1 milliard USD, liant la demande de construction à l'expansion de l'économie créative. Ces initiatives renforcent la réputation des Émirats arabes unis pour l'intégration des couches de ville intelligente et des objectifs de durabilité plus tôt dans le cycle de vie des actifs, façonnant ainsi les attentes des clients sur l'ensemble du marché de la construction dans les pays du CCG.

Le Qatar, Oman, le Koweït et Bahreïn contribuent ensemble à une part d'activité modeste mais croissante. La création par le Qatar d'un hub national d'impression 3D et la hausse de 68,5 % des attributions de projets au premier trimestre 2024 confirment son virage vers des dépenses axées sur l'innovation. Oman est à la tête de l'application de la protection salariale, poussant indirectement à l'adoption de l'automatisation mécanique. Le déficit budgétaire important du Koweït tempère les volumes d'attribution à court terme, mais prépare le terrain pour que l'adoption des PPP relance les projets bloqués. Collectivement, ces États plus petits diversifient le paysage des opportunités et réduisent l'intensité concurrentielle sur le marché plus large de la construction dans les pays du CCG.

Paysage concurrentiel

Le marché de la construction dans les pays du CCG est modérément fragmenté. Les champions régionaux tels que ALEC Engineering, Saudi Binladin Group et Consolidated Contractors Company défendent leurs positions en forgeant des partenariats technologiques, illustrés par l'alliance robotique d'ALEC pour automatiser la construction des étages de grande hauteur. Les majors chinois, notamment China State Construction, s'appuient sur des bilans plus importants et des packages de financement EPC pour remporter des tours emblématiques et des corridors d'infrastructure.

Les coentreprises se multiplient sur les lots de méga-projets, car les règles de contenu local et le savoir-faire mondial doivent converger pour satisfaire les exigences des promoteurs. Le rôle de gestion de programme de Bechtel à NEOM démontre la valeur premium d'une gouvernance intégrée des calendriers couvrant des centaines de sous-traitants. Pendant ce temps, des perturbateurs comme Printstone3D attirent l'attention des médias en achevant une guérite entièrement imprimée en moins de trois semaines avec une équipe de trois personnes, illustrant comment l'agilité et les nouveaux processus de livraison peuvent débloquer des missions plus petites mais à forte marge.

Les certifications de durabilité équivalent désormais au prix dans les classements des appels d'offres. Les entreprises intègrent des déclarations environnementales de produits et des modèles numériques de carbone pour satisfaire aux exigences de conformité aux codes. La cession de la division de gestion thermique de nVent Electric pour 1,7 milliard USD signale un recentrage stratégique sur des niches d'électrification à forte croissance au service de l'agenda de transition verte du marché de la construction dans les pays du CCG. Collectivement, ces dynamiques sous-tendent un environnement concurrentiel où l'adoption des technologies et les compétences en structuration financière priment sur la simple échelle de la main-d'œuvre.

Leaders de l'industrie de la construction dans les pays du CCG

Nesma & Partners Contracting

Albawani Group

ALEC Engineering and Contracting

Arabian Construction Company

ASGC Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : NEOM a signé des contrats ferroviaires de 1,554 milliard USD et finalisé le financement de 810 millions USD pour l'île de Sindalah ; le port a ouvert avec un investissement de première phase de 2,025 milliards USD ; l'usine d'hydrogène vert a atteint la clôture financière à 8,4 milliards USD.

- Mai 2025 : Le projet Thakher La Mecque de 7 milliards USD a atteint 62,2 % d'achèvement, visant 42 000 chambres d'hôtel pour 1,6 million de visiteurs annuels.

- Avril 2025 : Diriyah Company a attribué un contrat de construction d'un opéra de 1,4 milliard USD à un consortium incluant CSCEC.

- Avril 2025 : L'Autorité des routes et des transports de Dubaï (RTA) a lancé le lot du tunnel Al Khaleej Street de 1,431 milliard USD.

- Mars 2025 : TC MENA a offert 39,9 millions USD pour acquérir entièrement Gulf Cement Company.

Périmètre du rapport sur le marché de la construction dans les pays du CCG

Le marché de la construction est défini comme les entreprises qui se consacrent à la construction de bâtiments ou de projets d'ingénierie, tels que des ponts et des routes. Les travaux de construction ont également lieu lors de la rénovation de bâtiments existants.

Le marché de la construction dans les pays du CCG est segmenté par secteur en construction commerciale, construction résidentielle, construction industrielle, construction d'infrastructure (transport) et construction d'énergie et de services publics, et par pays en Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Construction conventionnelle sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Émirats arabes unis |

| Arabie saoudite |

| Oman |

| Qatar |

| Koweït |

| Bahreïn |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Construction conventionnelle sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par zone géographique | Émirats arabes unis | |

| Arabie saoudite | ||

| Oman | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction dans les pays du CCG ?

La taille du marché de la construction dans les pays du CCG est de 182,34 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait atteindre 222,38 milliards USD d'ici 2031, soit un TCAC de 4,05 %.

Quel pays détient la plus grande part des dépenses régionales ?

L'Arabie saoudite est en tête avec 45,62 % de l'activité totale et affiche le TCAC le plus rapide à 5,36 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide ?

La construction d'infrastructure est le secteur à la croissance la plus rapide avec un TCAC de 5,63 % grâce aux grands programmes de transport et de services publics.

Comment les règles de construction verte affectent-elles les entrepreneurs ?

Les codes obligatoires exigent désormais des matériaux écoénergétiques et un suivi numérique du carbone, favorisant les entreprises dotées de flux de travail avancés en matière de durabilité.

Pourquoi les méthodes modulaires gagnent-elles du terrain ?

La préfabrication raccourcit les délais, réduit la dépendance à la main-d'œuvre et s'aligne sur les réformes des politiques salariales, entraînant un TCAC de 9,14 % pour les méthodes modernes.

Dernière mise à jour de la page le: