Taille et part du marché de la construction en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 166.36 Milliards de dollars |

| Taille du Marché (2026) | 173.18 Milliards de dollars |

| Taille du Marché (2031) | 211.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

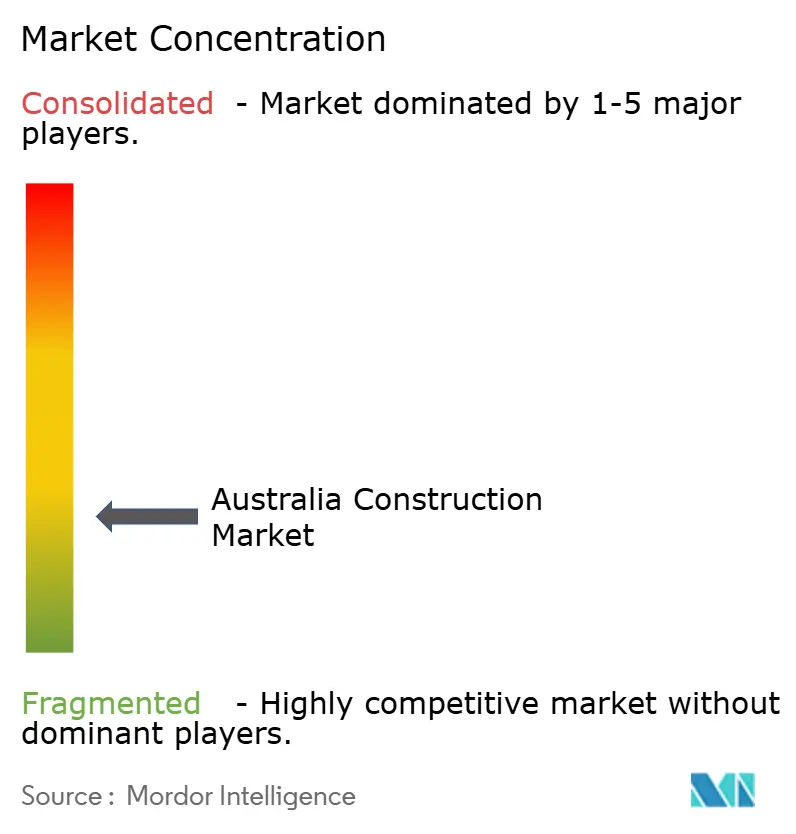

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Australie par Mordor Intelligence

La taille du marché de la construction en Australie en 2026 est estimée à 173,18 milliards USD, en progression par rapport à la valeur de 2025 de 166,36 milliards USD, avec des projections pour 2031 indiquant 211,71 milliards USD, soit une croissance à un TCAC de 4,1 % sur la période 2026-2031.

Une relance budgétaire à grande échelle, une demande de logements record tirée par la migration et une hausse des investissements publics dans les actifs de transport et d'énergie propre constituent les fondements de ces perspectives. Les entrepreneurs de premier rang continuent de remporter de plus grands marchés de génie civil, tandis que les petites entreprises peinent face à la volatilité des prix, ce qui favorise la consolidation. L'adoption de la préfabrication, des méthodes modulaires et de l'ingénierie numérique s'accélère à mesure que les entrepreneurs cherchent à améliorer la productivité et à se conformer aux codes de développement durable renforcés. Dans le même temps, les pressions sur les coûts des matériaux et les pénuries de main-d'œuvre compriment les marges, plaçant la gestion des risques au cœur de la livraison des projets sur le marché de la construction en Australie.

Principaux enseignements du rapport

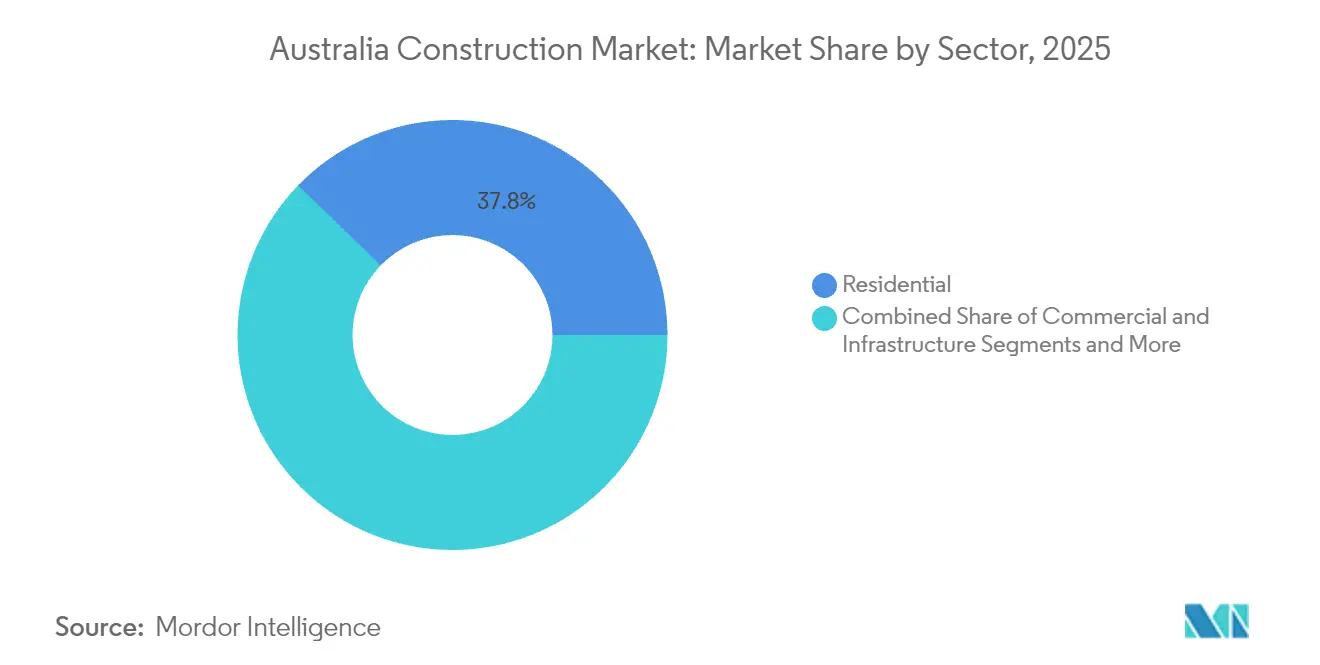

- Par secteur, le segment résidentiel a représenté 37,75 % de la part du marché de la construction en Australie en 2025, tandis que l'infrastructure devrait enregistrer la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 78,45 % de la taille du marché de la construction en Australie en 2025 ; la réparation et la maintenance devrait progresser à un TCAC de 4,34 % jusqu'en 2031.

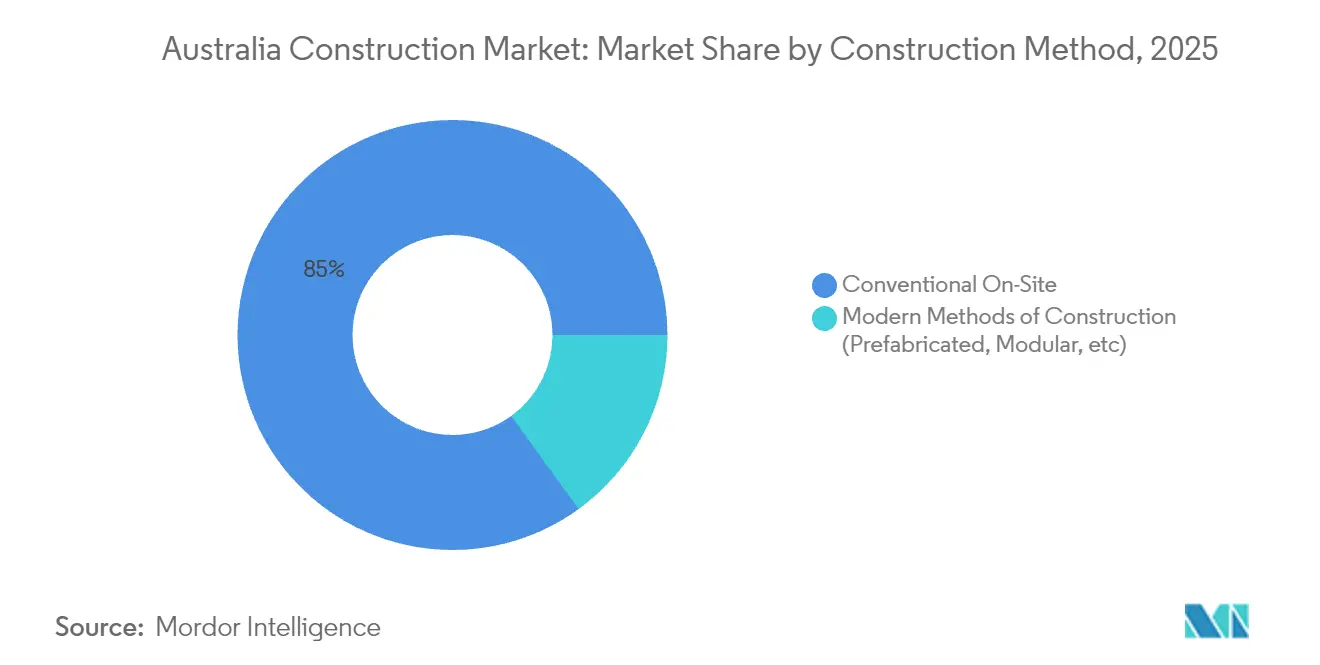

- Par méthode de construction, les travaux conventionnels sur chantier ont représenté 84,98 % de la taille du marché de la construction en Australie en 2025, et les méthodes modernes progressent à un TCAC de 7,12 % jusqu'en 2031.

- Par source d'investissement, le financement privé a représenté 90,70 % de la part du marché de la construction en Australie en 2025 ; l'investissement public enregistre le TCAC prévisionnel le plus élevé à 6,42 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud a contribué à hauteur de 32,10 % de la taille du marché de la construction en Australie en 2025, et l'Australie-Occidentale est en passe d'enregistrer la croissance la plus rapide avec un TCAC de 4,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Australie

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ~ ) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de relance budgétaire financé par les infrastructures | +1.8% | National, avec une concentration en Nouvelle-Galles du Sud, Queensland, Victoria | Moyen terme (2-4 ans) |

| Rebond de la demande de logements tiré par la migration | +1.2% | National, avec des gains précoces à Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Mandats de décarbonation pour les travaux publics | +0.9% | National, piloté par les cadres réglementaires de la Nouvelle-Galles du Sud et du Victoria | Long terme (≥ 4 ans) |

| Adoption rapide de l'ingénierie numérique et de la modélisation des données du bâtiment (BIM) | +0.7% | National, avec une adoption plus élevée chez les entrepreneurs de premier rang | Moyen terme (2-4 ans) |

| Expansion des mégaprojets d'énergie renouvelable | +0.6% | Australie-Occidentale, Queensland, avec des retombées vers le Victoria | Long terme (≥ 4 ans) |

| Quotas gouvernementaux d'approvisionnement en faveur des Premières Nations | +0.3% | National, avec un accent sur les zones régionales et éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de relance budgétaire financé par les infrastructures

Des dotations fédérales et étatiques record reconfigurent les pipelines de projets en donnant la priorité aux routes, au rail et aux actifs énergétiques. Le budget fédéral 2025-2026 alloue 17,1 milliards USD aux corridors de transport, tandis que le programme ferroviaire accéléré Logan et Gold Coast de Queensland, d'une valeur de 5,75 milliards USD, relie les sites olympiques aux pôles de déplacement domicile-travail. Le Victoria maintient son élan grâce à un programme d'investissement continu de 208 milliards USD affichant une moyenne annuelle de 19,3 milliards USD, malgré une offre de main-d'œuvre tendue. Ces engagements attirent des co-investissements privés, approfondissent les pipelines de sous-traitants et amplifient la demande en matériaux sur le marché de la construction australien. L'effet à moyen terme est un socle fiable de charges de travail en génie civil qui protège les entrepreneurs contre les ralentissements cycliques.

Rebond de la demande de logements tiré par la migration

La migration nette de l'étranger de 518 100 personnes en 2024 a élargi le déficit de logements, stimulant les permis de construire résidentiels après une brève baisse des taux d'intérêt. L'objectif fédéral de 1,2 million de nouveaux logements d'ici 2029 nécessite que les achèvements passent de 176 000 à 240 000 par an, offrant de la visibilité aux promoteurs et aux constructeurs de logements en volume. Le sentiment des investisseurs s'améliore à mesure que les rendements locatifs augmentent dans les grandes villes, soutenant les projets multifamiliaux. Des lacunes en matière de compétences persistent cependant, le secteur ayant besoin de 90 000 travailleurs supplémentaires, ce qui fait monter les salaires et allonge les délais. La croissance à court terme du marché de la construction en Australie repose donc sur la résolution des pénuries de main-d'œuvre et l'accélération des procédures d'approbation pour répondre aux points chauds de la demande en haute densité[1]Gouvernement du Victoria, "Programme Capital de l'État 2025," vic.gov.au.

Mandats de décarbonation pour les travaux publics

Le Code national de la construction 2025 renforce les seuils d'efficacité énergétique pour les bâtiments commerciaux, tandis que la politique de planification pour les bâtiments durables de la Nouvelle-Galles du Sud vise à réduire de 2,6 millions de tCO₂e d'ici 2033. Le Queensland exige désormais des évaluations d'efficacité énergétique résidentielle de 7 étoiles, poussant les architectes et les entrepreneurs à adopter des matériaux à faible teneur en carbone et des énergies renouvelables sur site. Ces règles font évoluer l'évaluation des offres vers les références carbone et la performance sur le cycle de vie, donnant un avantage concurrentiel aux premiers adoptants du ciment vert, de l'acier recyclé et des systèmes en bois massif. À long terme, ces mandats canalisent une valeur supplémentaire vers des cabinets de conseil spécialisés et des fournisseurs de technologies vertes sur le marché de la construction en Australie.

Adoption rapide de l'ingénierie numérique et du BIM

La diffusion technologique s'accélère : 37 % des entreprises déploient désormais la coordination de conception assistée par intelligence artificielle, contre 26 % en 2023. Infrastructure Victoria estime que l'intelligence artificielle pourrait réduire de 23 % les dépassements des projets éducatifs, économisant 516,1 millions USD d'ici 2055. Les entrepreneurs intègrent des drones, des systèmes robotiques et le géoradar dans les flux de travail d'inspection des actifs, réduisant ainsi les reprises et les coûts de sécurité. Chaque technologie supplémentaire adoptée est associée à une hausse de revenus de 1,14 %, renforçant les arguments de retour sur investissement. Une adoption numérique plus large accroît la transparence pour les financeurs et les régulateurs, accélérant les cycles de paiement et améliorant la stabilité des flux de trésorerie sur le marché de la construction en Australie.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matériaux et goulets d'étranglement de la chaîne d'approvisionnement | -1.4% | National, avec un impact aigu dans le Queensland et l'Australie-Occidentale | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée et inflation salariale | -1.1% | National, avec des pénuries critiques en Nouvelle-Galles du Sud et au Victoria | Moyen terme (2-4 ans) |

| Resserrement du crédit et taux hypothécaires élevés | -0.8% | National, avec un impact plus important sur la construction résidentielle | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance sur les revêtements combustibles | -0.4% | National, avec un accent particulier sur les développements en hauteur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matériaux et goulets d'étranglement de la chaîne d'approvisionnement

Les prix de la construction de bâtiments ont augmenté de 31,1 % entre septembre 2020 et juin 2024, tandis que les coûts de construction de maisons ont grimpé de 40,8 % sur la même période. L'acier, le béton et le gypse continuent d'enregistrer des hausses trimestrielles à deux chiffres, les fournisseurs avertissant que les équipements sanitaires pourraient s'ajouter de 7 % supplémentaires en 2025. Les entrepreneurs engagés dans des contrats à prix fixe font face à une érosion des marges, alimentant une hausse de 28 % des insolvabilités à 2 832 entreprises pour l'exercice 2024, selon AFR.COM. Bien que les taux de fret mondiaux aient diminué, la logistique nationale et les pénuries de composants spécialisés génèrent encore des risques de planification qui freinent l'élan du marché de la construction en Australie.

Pénuries de main-d'œuvre qualifiée et inflation salariale

Le taux de chômage dans la construction est tombé à un niveau record de 3,2 % début 2025, laissant les chantiers de Sydney et Melbourne à court de charpentiers, d'électriciens et de chefs de projet. BuildSkills Australia avertit que le secteur a besoin de 90 000 travailleurs supplémentaires pour atteindre les objectifs de logement, alors que seulement 2,8 % des migrants récents occupent des postes dans la construction. Les entreprises proposent des primes et des horaires flexibles pour attirer les talents, mais la hausse des charges salariales fait monter les prix des appels d'offres et bloque les projets marginaux. À moyen terme, la capacité de formation limitée et la lenteur des processus de reconnaissance des compétences menacent les délais de livraison, réduisant de 1,1 point de pourcentage le TCAC potentiel du marché de la construction en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure mène la dynamique de croissance

Les dépenses d'infrastructure ont reconfiguré la composition concurrentielle, mais le résidentiel demeure le principal contributeur avec une part de 37,75 % du marché de la construction en Australie en 2025. Les entrepreneurs en génie civil mobilisent leurs ressources pour livrer les équipements de Brisbane 2032 d'une valeur de 7,1 milliards USD et le programme fédéral routes-rail de 17,1 milliards USD, faisant progresser les carnets de commandes au-delà de 2027. Les actifs d'énergie renouvelable, tels que le projet Clean Energy Link North en Australie-Occidentale d'une valeur de 584 millions USD et l'usine de dessalement d'Alkimos de 2,8 milliards USD, illustrent le pivot vers des infrastructures résilientes au changement climatique.

L'infrastructure affiche le TCAC le plus rapide à 6,18 % jusqu'en 2031, les gouvernements chargeant en amont les programmes d'investissement pour des objectifs de productivité et de décarbonation. La taille du marché de la construction en Australie pour les seuls corridors de transport est projetée à 63,4 milliards USD d'ici 2031, portée par les doublements de corridors et les pôles intermodaux. L'activité résidentielle bénéficie du programme de soutien au logement de 1,5 milliard USD, mais les permis de construire restent en deçà du seuil annuel de 240 000 nécessaire pour rééquilibrer l'offre. La construction commerciale est atone, mais des niches telles que les centres de données affichent une croissance de 57 % d'une année sur l'autre, tirée par les charges de travail liées à l'intelligence artificielle, offrant une diversification aux entrepreneurs.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation gagne du terrain

La nouvelle construction représentait une part dominante de 78,45 % du marché de la construction australien en 2025, soulignant l'ampleur des lotissements résidentiels en terrain vierge et des grands projets d'infrastructure. Toutefois, la réparation et la maintenance enregistre le TCAC le plus rapide à 4,34 % jusqu'en 2031, les propriétaires d'actifs prolongeant les cycles de vie sous des contraintes budgétaires et carbone. Le renforcement réglementaire via le Code national de la construction 2025 impose des rénovations pour l'efficacité énergétique, contraignant les portefeuilles commerciaux à moderniser les systèmes de chauffage, ventilation et climatisation, les façades et les énergies renouvelables sur site.

Des réhabilitations de grande envergure, comme l'escalade du siège de la Banque de Réserve de 260 millions USD à 1,1 milliard USD après des découvertes d'amiante, mettent en évidence les primes de complexité intégrées dans les travaux de rénovation. Les stratégies de gestion des actifs priorisent de plus en plus la maintenance prédictive, en s'appuyant sur des capteurs IoT pour planifier les interventions avant les défaillances. Pour les entrepreneurs, la vague de rénovation offre des revenus contra-cycliques, contribuant à stabiliser les résultats lorsque les pipelines de construction en terrain vierge marquent une pause, soutenant ainsi une croissance équilibrée sur le marché de la construction en Australie.

Par méthode de construction : les méthodes modernes s'accélèrent

L'activité conventionnelle sur chantier dominait encore avec une part de 84,98 % de la taille du marché de la construction en Australie en 2025, reflétant des modèles d'approvisionnement et des chaînes d'approvisionnement bien établis. Cependant, les solutions préfabriquées et modulaires s'accélèrent à un TCAC de 7,12 % jusqu'en 2031, soutenues par l'appui gouvernemental et des gains de temps démontrables. Le fonds fédéral de logement modulaire de 54 millions USD et le projet de 24 unités à South Grafton en Nouvelle-Galles du Sud, achevé en six mois, illustrent la viabilité du concept pour la rapidité de mise sur le marché.

Les importations de maisons préfabriquées ont atteint 500 millions USD sur cinq ans, les fournisseurs chinois détenant une part de 70 %. Le Conseil australien des codes de construction a publié un manuel dédié pour simplifier la conformité, atténuant les perceptions de risque liées aux approbations. L'échelle, la montée en compétences de la main-d'œuvre et la fabrication locale restent des obstacles, mais l'accélération de l'adoption devrait comprimer les délais de livraison jusqu'à 40 %, soutenant un chiffre d'affaires plus élevé sur le marché de la construction en Australie.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : l'élan du secteur public

Le capital privé a conservé une part de 90,70 % du marché de la construction en Australie en 2025, porté par les pipelines résidentiels et commerciaux. L'investissement public est toutefois prévu à un TCAC de 6,42 % jusqu'en 2031, les gouvernements finançant des projets stratégiques de transport, sociaux et d'énergie renouvelable. Le programme d'investissement de 208 milliards USD du Victoria et le programme de soutien au logement de 1,5 milliard USD illustrent un glissement vers des dépenses orientées par mission qui attirent des partenaires privés via des cadres de partenariat public-privé.

Les allocations budgétaires priorisent la productivité et les résultats en matière d'émissions, positionnant le financement public comme une ancre contra-cyclique pour le marché de la construction en Australie. Les entrepreneurs ayant démontré une livraison conforme aux critères environnementaux, sociaux et de gouvernance (ESG) et une transparence numérique obtiennent les meilleurs taux de succès aux appels d'offres sur ces marchés. La hausse des taux d'intérêt et l'inflation des coûts freinent les constructions spéculatives privées, mais les investisseurs institutionnels continuent de soutenir les actifs logistiques et les centres de données, se couvrant contre l'inflation via des baux indexés.

Analyse géographique

La Nouvelle-Galles du Sud maintient sa position de leader avec 32,10 % de la part du marché de la construction en Australie, soutenue par d'importants projets de transport et de renouvellement urbain qui stimulent les retombées résidentielles et commerciales. L'achèvement du pont Bridgewater d'une valeur de 786 millions USD améliore l'efficacité du fret, tandis que la politique de planification pour les bâtiments durables de l'État crée un pipeline de rénovations à faible empreinte carbone. Les insolvabilités parmi les constructeurs de Canberra soulignent les tensions financières, mais les grands contrats de génie civil continuent d'attirer la participation des entrepreneurs de premier rang.

Le marché du Victoria reflète un ambitieux programme d'investissement de 208 milliards USD, couvrant les extensions d'hôpitaux, les écoles et la boucle ferroviaire suburbaine. L'investissement en infrastructure a culminé à 24 milliards USD au cours de l'exercice 2024 avant de se normaliser, mais les contraintes de main-d'œuvre persistent, entraînant des ajustements dans le séquençage des projets. Un glissement progressif de la politique vers la préfabrication et les salles de classe modulaires émerge pour respecter les délais de livraison et les objectifs énergétiques du Code national de la construction 2025.

L'Australie-Occidentale devrait enregistrer le TCAC le plus rapide à 4,48 %, portée par les mégaprojets de ressources, les afflux de population et les infrastructures d'énergie propre. Des projets tels que la mine d'or de Northern Star d'une valeur de 1,3 milliard USD et la modernisation du projet Clean Energy Link North maintiennent une demande élevée en ingénierie. Les programmes d'énergies renouvelables s'alignent sur l'échéance de sortie du charbon de l'État en 2030, garantissant des marchés publics soutenus pour le réseau électrique et le stockage. Ensemble, ces dynamiques soutiennent une croissance équilibrée entre les régions, renforçant l'activité nationale sur le marché de la construction en Australie.

Paysage concurrentiel

Les entrepreneurs de premier rang ont élargi leur part des travaux d'infrastructure publique de 49 % à 59 % depuis 2016, avec des valeurs moyennes de contrat approchant 600 millions USD. CIMIC Group Ltd tire parti de son expertise mondiale en matière de centres de données pour remporter des constructions hyperscales, tandis que Lendlease Corporation Ltd se recentre sur le marché domestique après 2,8 milliards USD de cessions à l'étranger pour simplifier son bilan. Les petites entreprises font face à des marges très étroites et à un risque d'insolvabilité plus élevé, renforçant les exigences en matière de cautionnement et de conformité numérique.

La différenciation stratégique s'oriente vers l'activation technologique et les références ESG. CPB Contractors intègre des drones de levé topographique et la planification par intelligence artificielle dans le projet de doublement de la route principale sud pour réduire les reprises et l'empreinte carbone. ACCIONA et SUEZ ont remporté un contrat de construction d'une station de traitement d'eau de 322 millions USD grâce à des modèles de conception-construction-exploitation qui transfèrent le risque de performance tout en optimisant les revenus sur le cycle de vie. Les entrants étrangers sont actifs : la société émiratie Arada a acquis Roberts Co NSW, signalant l'appétit international pour les actifs australiens de rang intermédiaire.

Les espaces blancs du marché se concentrent sur la préfabrication, les matériaux neutres en carbone et les contrôles de projets pilotés par l'intelligence artificielle. Le fonds fédéral de logement modulaire de 54 millions USD abaisse les barrières à l'entrée pour les fabricants spécialisés, et les premiers adoptants rapportent déjà 25 % d'économies sur les délais. Les entrepreneurs sont en mesure de combiner la fabrication hors site avec des jumeaux numériques intégrés pour saisir des avantages en matière d'approvisionnement dans les prochains appels d'offres en partenariat public-privé. Dans l'ensemble, l'intensité concurrentielle se déplace de la capacité brute vers le leadership en matière d'innovation et de développement durable au sein du marché de la construction en Australie.

Leaders du secteur de la construction en Australie

CPB Contractors

Lendlease Corporation Ltd

John Holland Group

Laing O'Rourke

Multiplex (Brookfield)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : l'Australie-Occidentale a accéléré le projet Clean Energy Link North d'une valeur de 584 millions USD, visant un achèvement d'ici 2027 pour permettre la sortie du charbon d'ici 2030.

- Juillet 2025 : la Nouvelle-Galles du Sud a inauguré un ensemble de logements sociaux modulaires de 24 unités à South Grafton après six mois de construction dans le cadre d'un contrat de 9 millions USD.

- Juin 2025 : le pont Bridgewater de Tasmanie d'une valeur de 786 millions USD a été ouvert à la circulation, améliorant les temps de transport de fret.

- Mai 2025 : Gold Fields a rehaussé son offre pour Gold Road Resources à 3,7 milliards USD, tandis que Northern Star a lancé un chantier minier de 1,3 milliard USD créant 900 emplois dans la construction.

Périmètre du rapport sur le marché de la construction en Australie

La construction civile est un sous-ensemble du génie civil, qui concerne la conception, la construction et la maintenance de l'environnement bâti physique et naturel. L'art de construire des ponts, des barrages, des routes, des aéroports, des canaux et des bâtiments est connu sous le nom de construction civile.

Une analyse complète du contexte du marché de la construction en Australie, incluant l'évaluation de l'économie et la contribution des secteurs à celle-ci, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport. Le marché de la construction en Australie est segmenté par secteur (résidentiel, commercial, industriel, infrastructure (transport), énergie et services aux collectivités). Le rapport propose la taille du marché et des prévisions pour le marché de la construction en Australie en valeur (USD) pour l'ensemble des segments ci-dessus.

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services aux collectivités | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) |

| Public |

| Privé |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Reste de l'Australie |

| Par secteur | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services aux collectivités | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Reste de l'Australie | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Australie en 2026 ?

La taille du marché de la construction en Australie s'établit à 173,18 milliards USD en 2026 et devrait atteindre 211,71 milliards USD d'ici 2031.

Quel TCAC est prévu pour la construction australienne jusqu'en 2031 ?

Le secteur devrait progresser à un TCAC de 4,1 % au cours de la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein de la construction australienne ?

L'infrastructure est le segment à la croissance la plus rapide avec un TCAC de 6,18 %, porté par les dépenses de transport et d'énergie propre.

Quel État est en passe d'enregistrer la croissance la plus élevée ?

L'Australie-Occidentale affiche la trajectoire la plus rapide avec un TCAC de 4,48 % jusqu'en 2031, soutenue par les projets de ressources et d'énergies renouvelables.

Quel est le principal défi auquel font face les constructeurs ?

La volatilité des prix des matériaux et les pénuries aiguës de main-d'œuvre exercent une pression sur les marges et les délais des entrepreneurs à l'échelle nationale.

Comment les méthodes modernes de construction évoluent-elles ?

Les techniques préfabriquées et modulaires progressent à un TCAC de 7,12 % grâce au financement fédéral et à des délais de livraison plus rapides, bien qu'elles représentent encore une faible part de l'activité totale.

Dernière mise à jour de la page le: