Taille et part du marché de la construction en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 240.55 Milliards de dollars |

| Taille du Marché (2026) | 257.63 Milliards de dollars |

| Taille du Marché (2031) | 363.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Afrique par Mordor Intelligence

La taille du marché de la construction en Afrique était évaluée à 240,55 milliards USD en 2025 et devrait croître de 257,63 milliards USD en 2026 pour atteindre 363,03 milliards USD d'ici 2031, à un TCAC de 7,1 % au cours de la période de prévision (2026-2031). La migration urbaine rapide, le déploiement de la Zone de libre-échange continentale africaine (ZLECAf) et l'accent accru des gouvernements sur les projets de connectivité se conjuguent pour gonfler les carnets de commandes sur tous les grands marchés. Les prêteurs multilatéraux continuent d'ancrer le financement des corridors logistiques transnationaux, tandis que les mécanismes de financement liés au climat débloquent des capitaux pour la sécurité hydrique, l'énergie renouvelable et les initiatives de construction écologique. La participation croissante du secteur privé, notamment via les partenariats public-privé (PPP), commence à rééquilibrer un écosystème historiquement dominé par le secteur public, renforçant la discipline de livraison des projets et l'adoption de nouvelles technologies. Les méthodes de construction se modernisent également, les solutions modulaires et préfabriquées gagnant du terrain, répondant aux pénuries de main-d'œuvre qualifiée et accélérant les délais de construction dans les villes densément peuplées.

Principaux enseignements du rapport

- Par secteur, le résidentiel a représenté 38,02 % de la part des revenus de la taille du marché de la construction en Afrique en 2025, tandis que les infrastructures devraient progresser à un TCAC de 9,05 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 71,05 % de la part du marché de la construction en Afrique en 2025, tandis que la rénovation devrait se développer à un TCAC de 9,2 % jusqu'en 2031.

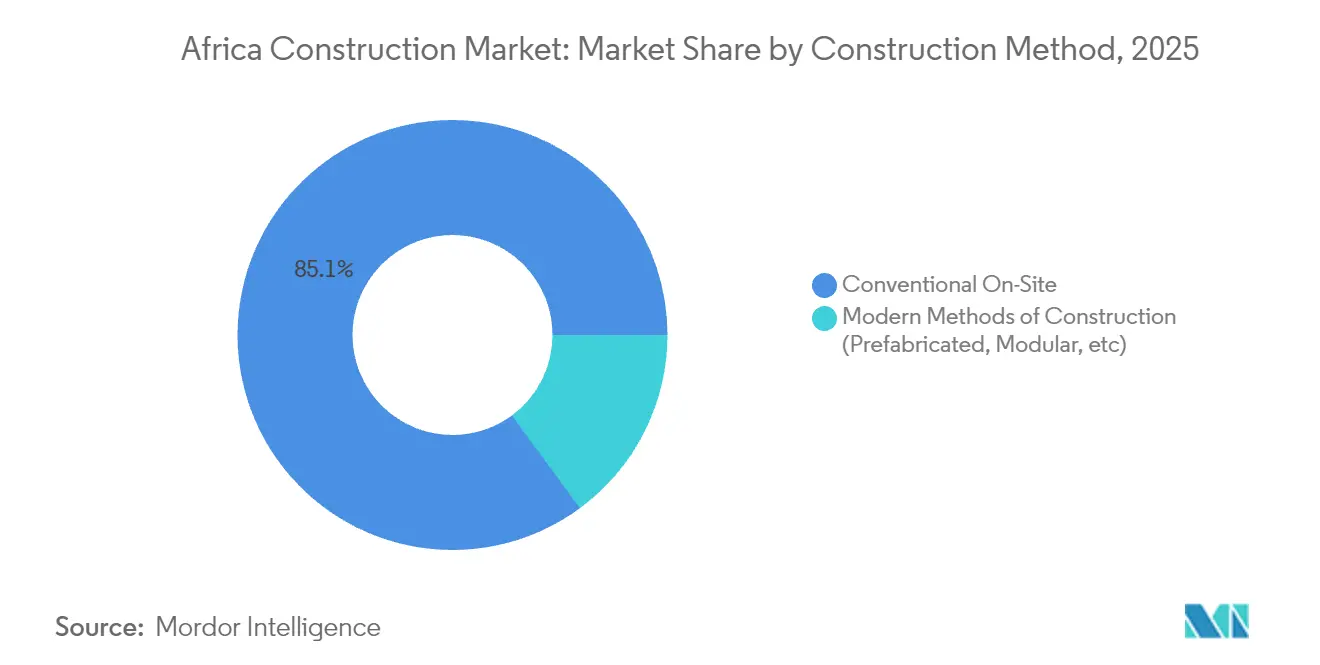

- Par méthode de construction, les techniques conventionnelles sur chantier ont conservé une part de 85,10 % en 2025 ; les approches préfabriquées et modulaires sont les plus dynamiques avec un TCAC de 9,6 %.

- Par source d'investissement, les dépenses publiques ont représenté 75,90 % de la taille du marché de la construction en Afrique en 2025, bien que le financement privé via les PPP soit prévu de progresser à un TCAC de 10,4 %.

- Par géographie, l'Égypte a capturé 37,30 % du marché de la construction en Afrique en 2025, tandis que le Kenya est le pays à la croissance la plus rapide avec un TCAC de 8,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation rapide et retard en matière de logement | +1.2% | Nigeria, Kenya, Éthiopie | Long terme (≥ 4 ans) |

| Diversification économique et rebond du PIB | +0.8% | Égypte, Afrique du Sud, Maroc, Ghana | Moyen terme (2-4 ans) |

| Programmes d'infrastructure soutenus par les gouvernements et pipelines de PPP | +0.9% | Égypte, Kenya, Maroc | Moyen terme (2-4 ans) |

| Expansion des corridors logistiques panafricains | +0.7% | Corridor d'Afrique de l'Est, routes côtières d'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Afflux de financement pour la construction écologique | +0.6% | Afrique du Sud, Maroc, Kenya, Nigeria | Moyen terme (2-4 ans) |

| Développements de parcs industriels liés à la ZLECAf | +0.5% | Ghana, Rwanda, Éthiopie, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et retard en matière de logement

La population urbaine de l'Afrique devrait doubler pour atteindre 1,4 milliard d'habitants d'ici 2050, créant un impératif immédiat en matière de logement qui s'étend aux grandes capitales et aux villes secondaires. Le déficit actuel de 51 millions de logements abordables exerce une pression soutenue sur les budgets publics et stimule des financements innovants, notamment les titres adossés à des créances hypothécaires et les obligations de la diaspora. Le déficit de deux millions de logements au Kenya a poussé les autorités à mandater 250 000 nouveaux logements abordables par an, injectant un volume constant dans le marché de la construction en Afrique. La croissance démographique du Nigeria vers 401,31 millions de personnes d'ici 2050 amplifie encore la demande de logements formels et d'équipements connexes. Les économies plus petites comme le Zimbabwe étendent également leurs initiatives — par exemple, un programme de 220 000 logements prévu pour être achevé d'ici 2025 — soulignant l'élan à l'échelle régionale.

Diversification économique et rebond du PIB

Les stratégies fiscales post-pandémie orientent les fonds de relance vers des infrastructures qui soutiennent la fabrication, les services et les objectifs en matière d'énergie renouvelable. Le Maroc vise 52 % d'énergie renouvelable dans son mix de production d'ici 2030, stimulant la construction à grande échelle et les mises à niveau du réseau électrique. La Nouvelle Capitale Administrative de l'Égypte et le plan d'infrastructure de 54 milliards USD de l'Afrique du Sud illustrent comment les pipelines de mégaprojets peuvent catalyser l'investissement privé et la création d'emplois. La stabilisation macroéconomique du Ghana sous soutien international a relancé les grands projets de transport, restaurant les carnets de commandes des entrepreneurs et réduisant les écarts de financement. Ces agendas de diversification maintiennent des effets multiplicateurs qui renforcent la demande à long terme d'ouvrages de génie civil, de locaux commerciaux et de zones industrielles sur le marché de la construction en Afrique[1]Commission nationale de planification d'Afrique du Sud, « Plan d'investissement dans les infrastructures 2025-2030 », Gouvernement d'Afrique du Sud, npconline.co.za.

Programmes d'infrastructure soutenus par les gouvernements et pipelines de PPP

Soixante-dix-huit pour cent des économies africaines disposent désormais de réglementations spécifiques aux PPP, augmentant l'investissement annuel moyen dans les infrastructures de 488 millions USD là où les cadres sont robustes. L'aéroport de Bishoftu en Éthiopie d'une valeur de 7,8 milliards USD et le plan ferroviaire de 10 milliards USD du Maroc illustrent comment la structuration en PPP permet de réaliser des actifs transformateurs sans alourdir indûment les niveaux d'endettement public. Des modèles transparents de partage des risques et des modèles de concession standardisés raccourcissent les délais de clôture financière, attirant davantage de prêteurs et d'entrepreneurs mondiaux sur le marché de la construction en Afrique. Les programmes de renforcement des capacités des agences multilatérales améliorent également la supervision des contrats, atténuant les schémas historiques de dépassement de coûts et renforçant la confiance des investisseurs.

Expansion des corridors logistiques panafricains

La mise en œuvre de la ZLECAf a déclenché des investissements parallèles dans les routes, le rail, les ports et les ports secs qui tissent des chaînes de valeur régionales. Depuis 2024, plus de 15 milliards USD ont afflué dans le Corridor du Nord reliant le Kenya, l'Ouganda, le Rwanda et le Soudan du Sud, réduisant les délais de transit jusqu'à 40 % sur les principales routes commerciales. L'autoroute côtière Abidjan-Lagos et le nouveau passage du Maroc vers la Mauritanie soutiennent les flux de métaux, d'agro-industrie et de tourisme, renforçant la demande de ponts, de tunnels et de centres de services. Les nœuds industriels liés aux corridors génèrent des projets commerciaux et résidentiels consécutifs, multipliant les opportunités de contrats sur le marché élargi de la construction en Afrique[2]Amani Abou-Zeid, « État de mise en œuvre de la ZLECAf », Commission de l'Union africaine, au.int.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité politique et réglementaire et risque contractuel | -0.9% | Sahel, parties de l'Afrique de l'Est, certaines zones d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Déficits de main-d'œuvre qualifiée et écarts de productivité | -0.8% | La plupart des marchés à croissance rapide | Moyen terme (2-4 ans) |

| Pénurie de devises fortes et risque de contrôle des capitaux | -0.6% | Nigeria, Ghana, Zambie, Malawi, Éthiopie | Court terme (≤ 2 ans) |

| Chocs climatiques entraînant des coûts d'assurance et de reconstruction | -0.5% | Sahel, Afrique de l'Est, zones de sécheresse en Afrique australe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité politique et réglementaire et risque contractuel

Les incidents sécuritaires au Sahel et les revirements soudains de politique ailleurs ont fait monter les primes de risque politique, comprimant les marges des entrepreneurs et les coûts d'assurance. Les suspensions de projets par plusieurs entreprises mondiales soulignent la sensibilité du secteur de la construction en Afrique à l'instabilité de la gouvernance. Des changements de règles rétroactifs, tels que de nouveaux quotas de localisation, peuvent fausser l'économie des projets et retarder les calendriers d'exécution. La volatilité des devises ajoute un impact de second ordre en gonflant les coûts des matériaux importés et en compromettant la capacité de service de la dette pour les prêts en devises étrangères. Ces incertitudes encouragent les mécanismes de partage des risques et exigent des garanties contractuelles qui allongent les cycles de négociation.

Déficits de main-d'œuvre qualifiée et écarts de productivité

La demande de maçons, de plombiers et de techniciens en modélisation des données du bâtiment (BIM) dépasse constamment l'offre, entraînant des pics de salaires et des dépassements de projets dans des pôles tels que Johannesburg et Nairobi. Les académies de formation peinent à atteindre leurs objectifs de production, tandis que les filières de migration attirent les travailleurs qualifiés vers les marchés du Golfe mieux rémunérés. La faible automatisation sur les chantiers signifie que la productivité repose encore largement sur des processus manuels, amplifiant l'impact des pénuries de main-d'œuvre. L'adoption des jumeaux numériques et de la fabrication hors site est limitée par la couverture inégale du haut débit et les coûts élevés des équipements, creusant davantage l'écart de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures stimulent la croissance à long terme

Les infrastructures affichent le TCAC le plus rapide de 9,05 % au sein du marché de la construction en Afrique, portées par des projets phares de transport, d'énergie et d'eau qui renforcent l'intégration régionale et la résilience climatique. Le secteur résidentiel a conservé une part de 38,02 % de la taille du marché de la construction en Afrique en 2025, soutenu par des programmes de résorption du déficit de logements et des réformes du marché hypothécaire. Les projets commerciaux sont en retrait mais restent significatifs, suivant l'expansion des chaînes de distribution et les relocalisations de sièges sociaux de multinationales.

Le rail de transport de masse en Égypte, l'aéroport de Bishoftu en Éthiopie d'une valeur de 7,8 milliards USD et le plan directeur de sécurité hydrique de 40 milliards USD du Maroc ancrent des engagements de capital pluriannuels, offrant une visibilité aux entrepreneurs et aux fournisseurs. Parallèlement, les zones industrielles facilitées par la ZLECAf stimulent les structures d'entreposage et de fabrication légère, faisant le pont entre les sous-secteurs des infrastructures et du commercial. Au fur et à mesure que les gouvernements intègrent l'adaptation climatique dans leur stratégie, les dépenses d'infrastructure couvrent de plus en plus les mises à niveau des digues, les usines de dessalement et les déploiements de réseaux intelligents, diversifiant ainsi le périmètre d'intervention des entrepreneurs sur le marché de la construction en Afrique.

Par type de construction : la rénovation gagne du terrain

Les nouvelles constructions ont dominé avec une part significative de 71,05 % du marché de la construction en Afrique en 2025, reflétant le déficit d'infrastructures du continent et l'expansion des empreintes urbaines. La rénovation, cependant, devrait progresser à un rythme supérieur avec un TCAC de 9,2 %, portée par la prolongation de la durée de vie des actifs et les mandats de rénovation énergétique, particulièrement dans les économies à revenus intermédiaires.

La réhabilitation par l'Afrique du Sud des tours commerciales de l'ère de l'apartheid et les programmes de réhabilitation des écoles au Ghana illustrent comment le vieillissement des actifs oriente les capitaux vers les travaux de rénovation. Les dépenses de résilience climatique accélèrent également les travaux de réfection des façades, d'étanchéité et d'amélioration de l'isolation. Les entrepreneurs dotés de capacités d'études diagnostiques et de rétro-ingénierie par modélisation BIM sont bien positionnés pour capter cette part croissante du segment rénovation du marché de la construction en Afrique.

Par méthode de construction : l'adoption technologique s'accélère

Les techniques conventionnelles dominent encore 85,10 % des contrats, mais les systèmes modulaires et préfabriqués devraient se développer à un TCAC de 9,6 % jusqu'en 2031. Les dortoirs modulaires pour les camps miniers en Afrique du Sud et les coques de logements fabriquées en usine à Lagos illustrent les économies de main-d'œuvre sur site et les gains de qualité.

Les programmes pilotes gouvernementaux en Tanzanie imposent désormais la modélisation des données du bâtiment (BIM) pour certains projets publics, signalant le soutien politique aux flux de travail numériques. La certitude des coûts, la rapidité des délais et la réduction des déchets résonnent favorablement auprès des promoteurs confrontés aux pénuries de main-d'œuvre qualifiée, accélérant ainsi la pénétration technologique sur l'ensemble du marché de la construction en Afrique.

Par source d'investissement : la participation du secteur privé s'intensifie

Les dépenses publiques ont représenté 75,90 % des dépenses de 2025, mais les apports privés via les PPP devraient croître de 10,4 % par an à mesure que les marges fiscales se réduisent. Le virage de la Chine vers des participations en capital dans des PPP plutôt que des prêts souverains illustre l'évolution des structures de transactions.

Le PPP de l'autoroute de Tema de 350 millions USD au Ghana démontre comment les cadres de partage des risques mobilisent les fonds de pension nationaux et les capitaux institutionnels étrangers. Les émissions d'obligations climatiques et les véhicules de financement mixte élargissent encore l'univers investissable, intégrant des métriques ESG qui attirent les gestionnaires d'actifs mondiaux en quête de rendement sur le marché de la construction en Afrique.

Analyse géographique

L'Égypte a conservé 37,30 % du marché de la construction en Afrique en 2025, s'appuyant sur une base d'entrepreneurs matures et un flux constant de mégaprojets, notamment la Nouvelle Capitale Administrative et les mises à niveau du Canal de Suez. Ses procédures d'approbation simplifiées, ses zones logistiques sous douane et son vaste réservoir de main-d'œuvre favorisent la certitude d'exécution, rassurant les financeurs internationaux. Simultanément, les réformes des PPP ouvrent davantage la voie aux concessions privées de routes à péage et de rail urbain, diversifiant les canaux de passation des marchés au-delà des modèles financés par l'État.

Le Kenya est le marché en expansion la plus rapide avec un TCAC de 8,9 % de 2026 à 2031, soutenu par l'Autoroute Mombasa-Nairobi de 470 milliards USD, les extensions du rail de banlieue et les corridors d'énergie renouvelable. La stabilité des changes et les réformes judiciaires renforcent la bancabilité des projets, élevant le statut de Nairobi en tant que porte d'entrée pour les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) en Afrique de l'Est.

Le Nigeria, l'Afrique du Sud, l'Éthiopie et le Maroc complètent le groupe des poids lourds de second rang. La dynamique d'infrastructure du Nigeria s'aligne sur la reprise du secteur pétrolier et les initiatives de financement du logement, soutenant une part significative du marché de la construction en Afrique. L'Afrique du Sud oriente ses capitaux vers la stabilisation du réseau électrique et la réhabilitation des pôles de transport, tandis que les programmes d'aéroports et de barrages de l'Éthiopie ancrent les investissements entrants malgré les vents contraires sécuritaires régionaux. Les projets ferroviaires de 10 milliards USD et hydrauliques de 40 milliards USD du Maroc transforment ses corridors commerciaux du nord, signalant une progression de sa part de marché sur l'horizon de prévision.

Paysage concurrentiel

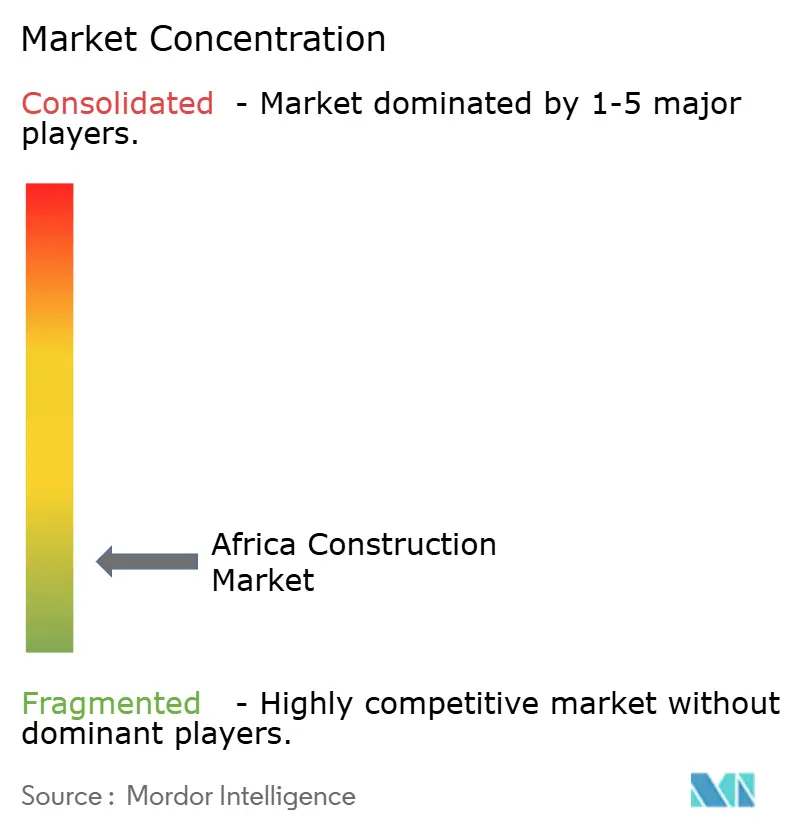

Le marché de la construction en Afrique présente une forte fragmentation, aucun entrepreneur ne contrôlant plus de 5 % du chiffre d'affaires régional. Les entreprises d'État chinoises telles que China Communications Construction Group et China Railway Construction Corp remportent encore de grands lots de travaux de génie civil dans le cadre d'accords gouvernement à gouvernement, mais les attributions de marchés dépendent de plus en plus de clauses de localisation favorisant les coentreprises avec des entreprises nationales. Les grands groupes européens Vinci, Bouygues et Strabag se concentrent sur les contrats ferroviaires, hydroélectriques et aéroportuaires à haute spécification technique, où les seuils techniques sont plus élevés.

Les champions locaux, notamment Julius Berger Nigeria, Aveng et WBHO, se développent grâce à des offres compétitives en termes de coûts et à une connaissance approfondie des réglementations, aidés par des politiques de préférence qui accordent des points supplémentaires pour le contenu national. La technologie devenant un facteur différenciant, les premiers adoptants de la détection des conflits assistée par BIM et de la surveillance de chantier par drone engrangent des avantages de productivité qui se traduisent par une meilleure précision des offres. Les spécialistes du logement préfabriqué en Afrique du Sud et au Kenya se taillent des niches dans le sous-secteur du logement abordable, mettant en évidence la fragmentation même au sein des domaines technologiques émergents du marché de la construction en Afrique.

Les nouveaux entrants sur le marché font face à des contraintes de conformité croissantes en matière d'ESG, de partage de données et de nationalisation de la main-d'œuvre, ayant un impact sur les structures de coûts et les stratégies de partenariat. La localisation de la chaîne d'approvisionnement s'intensifie, stimulant la demande de ciment régional, d'armatures en acier et de systèmes de façades, ce qui à son tour augmente les risques d'approvisionnement liés aux fluctuations des prix des matières premières. L'échiquier concurrentiel reste fluide, offrant des opportunités pour des alliances stratégiques centrées sur les équipements spécialisés, les jumeaux numériques et l'innovation en matériaux écologiques.

Leaders du secteur de la construction en Afrique

China Communications Construction Group Ltd.

China Railway Construction Corp. Ltd.

Vinci SA

Dangote Group

Bouygues SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Maroc a approuvé une expansion ferroviaire de 10,3 milliards USD, comprenant une liaison à grande vitesse vers Marrakech, pour relier 43 villes et 12 ports d'ici 2030.

- Février 2025 : Le Maroc et la Mauritanie ont convenu d'ouvrir un nouveau poste frontière Smara-Bir Moghrein pour faciliter 1 milliard USD d'exportations annuelles de minerai de fer.

- Août 2024 : Le Ghana a signé un PPP de 350 millions USD avec Maripoma Limited pour reconstruire l'autoroute Accra-Tema, signalant l'appétit croissant de l'Afrique de l'Ouest pour les capitaux privés dans les actifs routiers.

- Juin 2024 : Le Kenya a signé un contrat de 470 milliards USD pour l'Autoroute Mombasa-Nairobi, le plus grand investissement de transport de la région à ce jour.

Portée du rapport sur le marché de la construction en Afrique

La construction est un secteur diversifié qui englobe des activités allant de l'exploitation minière, des carrières et de la foresterie à la construction d'infrastructures et de bâtiments, en passant par la fabrication et la fourniture de produits, ainsi que la maintenance, l'exploitation et la démolition.

Une analyse de fond complète du secteur de la construction en Afrique, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la pandémie de COVID-19, est couverte dans le rapport.

Le marché de la construction en Afrique est segmenté par secteur (construction commerciale, construction résidentielle, construction industrielle, construction d'infrastructures (transport) et construction d'énergie et de services publics), par type de construction (extensions, démolition et nouvelle construction) et par région (Afrique de l'Est, Afrique de l'Ouest, Afrique australe et Afrique du Nord). Le rapport propose des tailles de marché et des prévisions pour le marché de la construction en Afrique en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabrication, modulaire, etc.) |

| Public |

| Privé |

| Nigeria |

| Afrique du Sud |

| Égypte |

| Kenya |

| Éthiopie |

| Reste de l'Afrique |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabrication, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Nigeria | |

| Afrique du Sud | ||

| Égypte | ||

| Kenya | ||

| Éthiopie | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction en Afrique et son TCAC prévu ?

Le marché est évalué à 257,63 milliards USD en 2026 et devrait se développer à un TCAC de 7,1 % jusqu'en 2031.

Quel pays détient la plus grande part dans l'activité de construction en Afrique ?

L'Égypte est en tête avec une part de 37,30 %, soutenue par des mégaprojets tels que la Nouvelle Capitale Administrative et les mises à niveau du Canal de Suez.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La construction d'infrastructures devrait croître à un TCAC de 9,05 %, portée par les projets de transport, d'énergie et d'eau.

Quelle est l'importance de l'investissement privé dans la construction en Afrique ?

Le financement privé représente 24,10 % des dépenses actuelles et devrait progresser à un TCAC de 10,4 % à mesure que les modèles de PPP se multiplient.

Dernière mise à jour de la page le: