Taille et parts du marché des capteurs des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

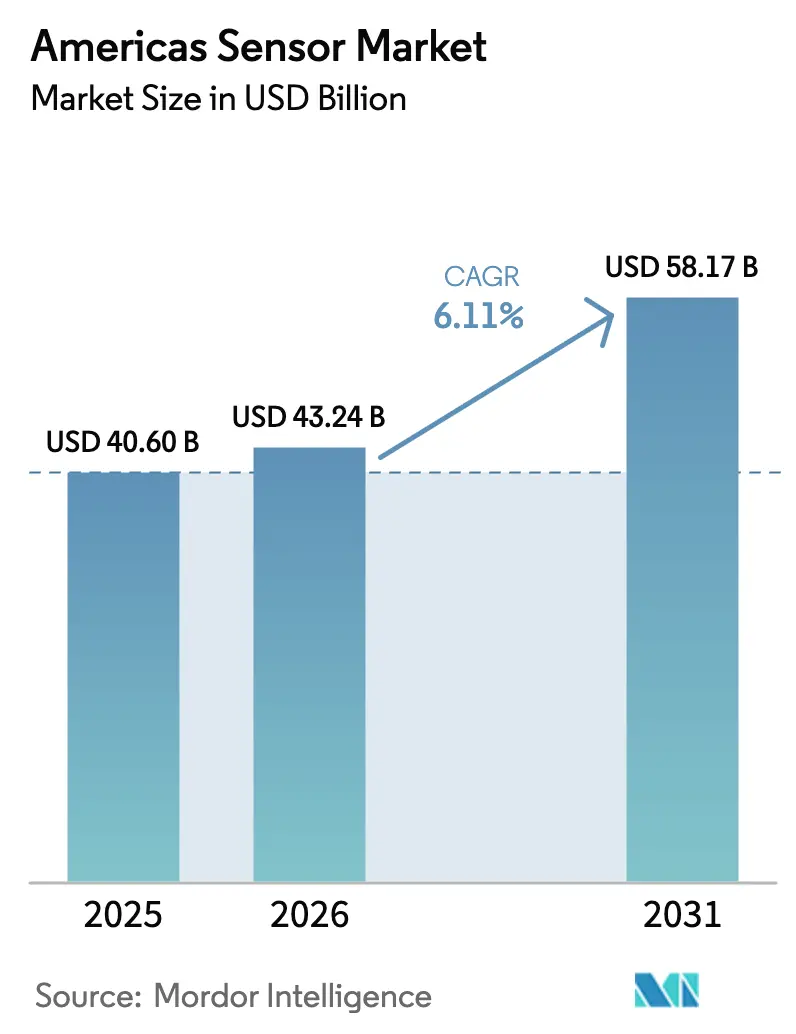

| Taille du marché de l'année de base (2025) | 40.60 Milliards de dollars |

| Taille du Marché (2026) | 43.24 Milliards de dollars |

| Taille du Marché (2031) | 58.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs des Amériques par Mordor Intelligence

La taille du marché des capteurs des Amériques devrait croître de 40,60 milliards USD en 2025 à 43,24 milliards USD en 2026 et devrait atteindre 58,17 milliards USD d'ici 2031 à un CAGR de 6,11 % sur la période 2026-2031. L'adoption accélérée des architectures d'informatique en périphérie oriente les investissements vers l'inférence sur l'appareil, réduisant la latence du cloud et soutenant les mandats d'IA souveraine en Amérique du Nord et du Sud. La dynamique autour des flottes autonomes équipées de LiDAR et la montée en puissance rapide des véhicules électriques amplifient la demande de suites de détection multimodales. Les économies d'échelle de fabrication dans les systèmes micro-électromécaniques (MEMS) font baisser les prix de vente moyens, encourageant la substitution aux alternatives en silicium massif. Parallèlement, des réglementations environnementales plus strictes élargissent le débouché commercial pour les capteurs chimiques et environnementaux, tandis que les prototypes biodégradables attirent les acheteurs soucieux du développement durable.

Principaux enseignements du rapport

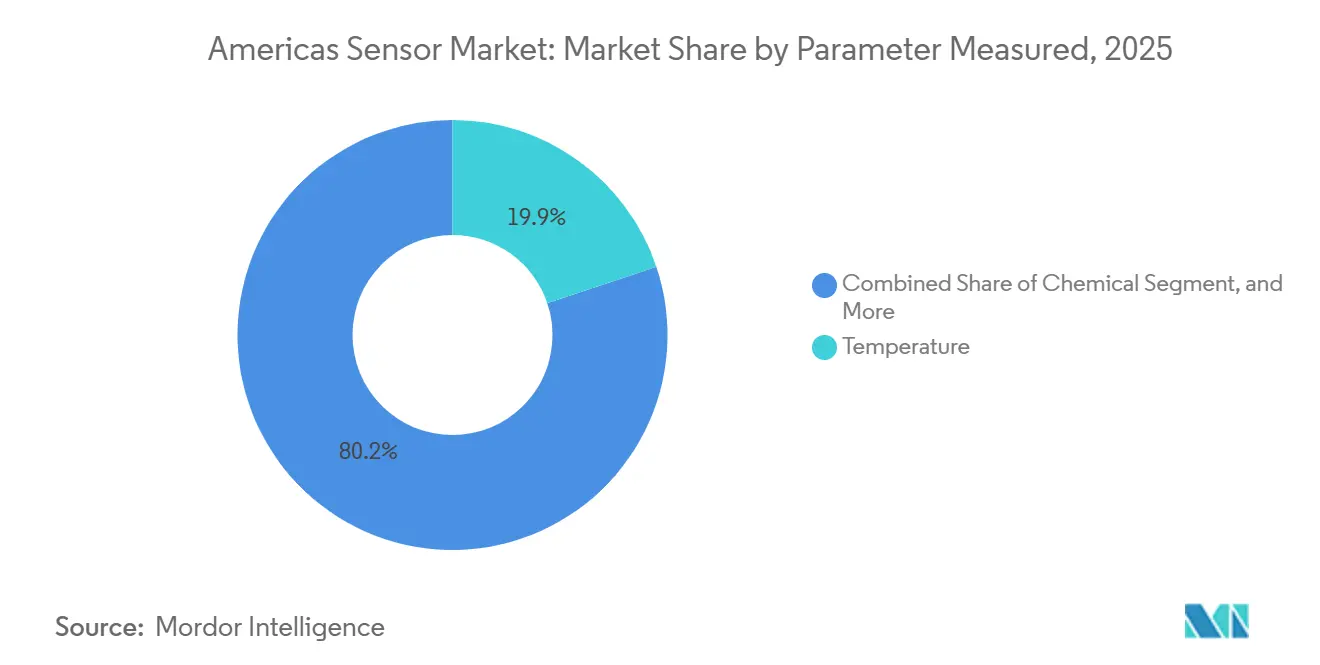

- Par paramètre mesuré, les dispositifs de température ont dominé avec 19,85 % de la part du marché des capteurs des Amériques en 2025, tandis que les capteurs chimiques devraient se développer à un CAGR de 6,59 % jusqu'en 2031.

- Par mode de fonctionnement, la détection optique a représenté 23,43 % du chiffre d'affaires en 2025, tandis que le LiDAR devrait connaître la croissance la plus rapide avec un CAGR de 6,96 % entre 2026 et 2031.

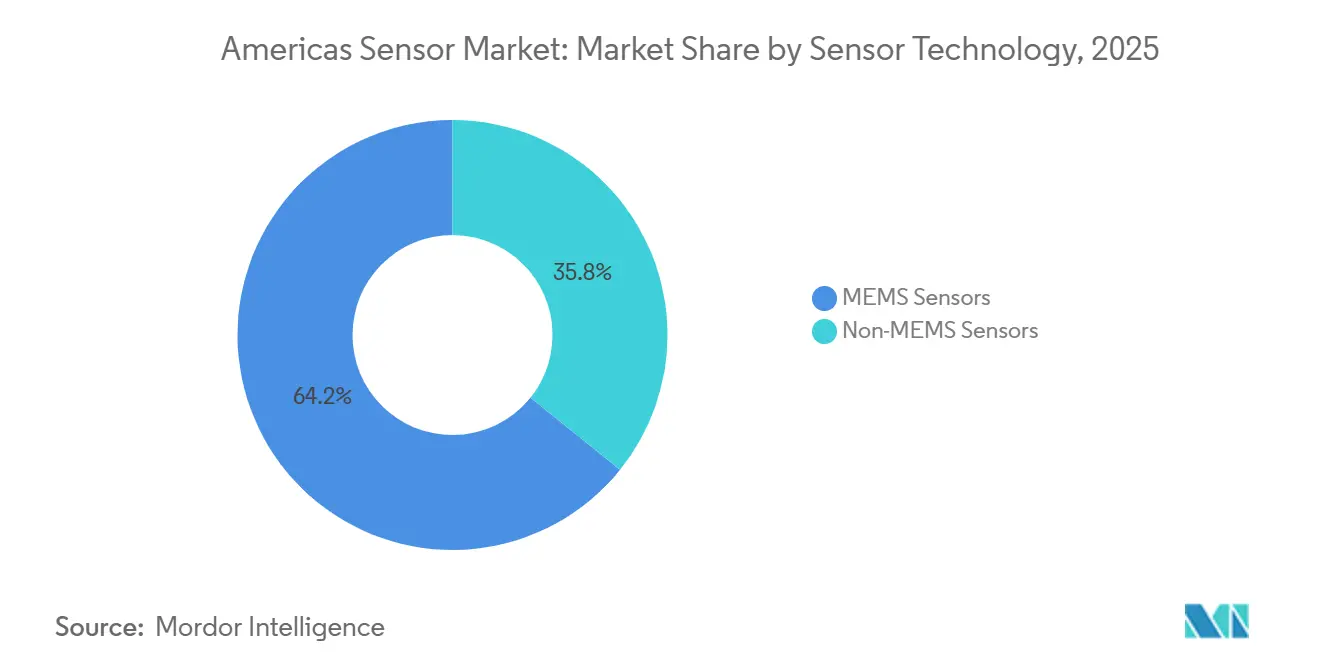

- Par technologie, les dispositifs MEMS ont représenté 64,21 % de la taille du marché des capteurs des Amériques en 2025 et devraient progresser à un CAGR de 7,11 % au cours de la période de prévision.

- Par secteur d'utilisation final, les applications automobiles ont capté 26,17 % du chiffre d'affaires en 2025, mais les utilisateurs finaux du secteur médical et du bien-être devraient enregistrer le CAGR le plus élevé, soit 7,23 %, jusqu'en 2031.

- Par géographie, les États-Unis représentaient 38,34 % du chiffre d'affaires de 2025, mais le Brésil devrait croître à un CAGR de 7,15 % grâce au programme d'investissement MOVER.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs des Amériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide des appareils IoT grand public | +1.20% | Amérique du Nord, avec des retombées vers les centres urbains du Brésil et du Mexique | Moyen terme (2-4 ans) |

| Hausse des investissements dans l'automatisation dans les secteurs manufacturiers d'Amérique du Nord et du Sud | +1.50% | Corridors manufacturiers des États-Unis, du Canada et du Mexique ; ceinture industrielle de São Paulo | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la modernisation des infrastructures intelligentes | +0.90% | États-Unis (subventions SMART), Canada (Banque de l'infrastructure), Brésil (programme PAC) | Moyen terme (2-4 ans) |

| Expansion des véhicules électriques et autonomes nécessitant des suites multi-capteurs | +1.80% | États-Unis, Canada ; en émergence au Brésil et au Mexique dans le cadre des initiatives MOVER et ProMéxico | Long terme (≥ 4 ans) |

| Émergence de l'IA en périphérie à faible consommation permettant l'analyse sur capteur | +1.10% | Mondial, avec adoption précoce dans les pôles technologiques américains et les clusters de recherche en IA au Canada | Court terme (≤ 2 ans) |

| Demande croissante de capteurs écologiques biodégradables pour atteindre les objectifs ESG | +0.40% | Californie, filiales de l'Union européenne dans les Amériques ; projets pilotes dans l'agriculture au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des appareils IoT grand public

Les expéditions nord-américaines ont atteint 1,2 milliard d'unités en 2025, intégrant des composants de température, de proximité et inertiels dans les appareils portables et les systèmes domotiques.[1]Consumer Technology Association, "Expéditions IoT nord-américaines 2025," cta.tech Les exigences des détaillants autour du protocole Matter poussent les fournisseurs à précharger des radios Bluetooth Low Energy 5.4 et Thread dans les boîtiers MEMS, réduisant le nombre de composants externes de 40 %. L'ANATEL du Brésil a simplifié la certification dans le cadre de la Résolution 715, ramenant les cycles de lancement locaux à trois mois. Ces avancées réglementaires, associées aux attentes en matière d'autonomie de batterie supérieure à cinq ans, élèvent la conception ultra-basse consommation au rang de critère d'achat essentiel. Les passerelles de modernisation traduisant le trafic Zigbee en Matter ont généré 380 millions USD de chiffre d'affaires en 2025, reflétant une opportunité d'interopérabilité transitoire.

Hausse des investissements dans l'automatisation industrielle

Les installations de robots industriels aux États-Unis ont augmenté de 12 % pour atteindre 44 303 unités en 2024, les capteurs de force-couple, de proximité et de vision permettant une collaboration sûre entre humains et robots.[2]Association for Advancing Automation, "Installations de robots 2024," automate.org La teneur en capteurs par robot a augmenté de 28 % au Mexique, les systèmes de surveillance des vibrations réduisant les temps d'arrêt imprévus de 35 %. Quatre-vingts pour cent des fabricants interrogés consacrent désormais au moins un cinquième de leurs budgets d'investissement aux actifs d'usines intelligentes, où le matériel de détection prime sur les logiciels dans la liste des priorités. Les incitations Rota 2030 du Brésil, offrant un amortissement accéléré pour les machines équipées de capteurs, stimulent la modernisation des lignes de production antérieures à 2015.[3]Ministère brésilien du Développement, de l'Industrie et du Commerce, "Cadre d'incitation MOVER," gov.br Le rapatriement de 244 940 emplois américains en 2024 renforce encore la demande intérieure en capteurs.

Incitations gouvernementales pour la modernisation des infrastructures intelligentes

85 millions USD de subventions SMART ont financé des systèmes de circulation enrichis en capteurs dans 12 municipalités américaines en 2025.[4]Département américain des Transports, "Bénéficiaires des subventions SMART 2025," transportation.gov La Banque de l'infrastructure du Canada a engagé 1,2 milliard CAD (900 millions USD) dans des projets de réseau électrique intelligent avec des capteurs de qualité de l'énergie visant une couverture de 90 % d'ici 2028. Le Programme d'accélération de la croissance du Brésil a alloué 8,5 milliards BRL (1,7 milliard USD) à la modernisation des réseaux d'eau, intégrant des capteurs de pression et de débit. Ces programmes favorisent les plateformes modulaires avec des API ouvertes, protégeant les municipalités contre la dépendance à un fournisseur unique. Le projet pilote de 50 000 lampadaires intelligents au Chili a démontré des économies d'énergie de 42 %, encourageant sa réplication dans d'autres villes.

Expansion des véhicules électriques et autonomes

Les ventes de véhicules électriques aux États-Unis ont atteint 1,6 million d'unités en 2025, chacun intégrant environ 35 capteurs pour la batterie, le courant et la climatisation, contre 18 dans les modèles à combustion. La flotte de 700 véhicules robotaxis de Waymo déploie 29 caméras, six unités LiDAR et cinq modules radar par véhicule, générant quatre téraoctets de données quotidiennement. Le programme MOVER du Brésil a réduit les taxes IPI jusqu'à 20 % pour la production locale de capteurs, incitant Bosch à investir 150 millions USD dans son expansion à São Paulo. Les délais de certification ISO 26262 se sont étendus à deux ans, retardant certains lancements d'autonomie de niveau 3. L'usine de TE Connectivity à Hermosillo, prévue pour expédier 12 millions de capteurs de température pour véhicules électriques annuellement à partir du troisième trimestre 2026, illustre la dynamique de délocalisation de proximité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Certification réglementaire stricte pour les capteurs critiques pour la sécurité | -0.80% | États-Unis (FDA, NHTSA), Canada (Santé Canada, Transports Canada), Brésil (ANVISA) | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les lignes de fabrication MEMS | -1.10% | États-Unis, avec un impact limité en Amérique du Sud en raison de la dépendance aux importations | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en matériaux exotiques (GaN, SiC) | -0.70% | Mondial, avec une pression aiguë sur les secteurs nord-américains des véhicules électriques et de l'électronique de puissance | Court terme (≤ 2 ans) |

| Risques de cybersécurité liés à l'intégrité des données des capteurs | -0.50% | États-Unis, Canada ; préoccupation émergente dans le secteur de l'automatisation industrielle au Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Certification réglementaire stricte pour les capteurs critiques pour la sécurité

Les approbations préalables à la mise sur le marché de la FDA pour les dispositifs de classe II et III ont pris en moyenne 14 mois en 2025, les capteurs de glucose et de pression nécessitant une précision de ±10 % sur des cohortes diverses. L'ordonnance de la NHTSA de juin 2025 impose des données de performance en conditions réelles pour tout capteur de système d'aide à la conduite avancé lié à un accident, ajoutant 2 à 3 millions USD de coûts de conformité annuels pour les fournisseurs de premier rang. La Résolution 822 de l'ANVISA au Brésil oblige désormais à des essais locaux même lorsque l'autorisation de la FDA existe, doublant effectivement le délai de mise sur le marché et donnant aux fournisseurs nationaux une part de 18 % dans les appareils portables de bien-être grand public. Des règles divergentes à travers les Amériques obligent les fournisseurs à maintenir plusieurs variantes de produits et ensembles de documentation, gonflant les coûts fixes et décourageant les petits entrants. L'harmonisation est en retard malgré les accords commerciaux régionaux.

Dépenses d'investissement élevées pour les lignes de fabrication MEMS

Une salle blanche MEMS de 200 millimètres coûte désormais entre 1,2 et 1,8 milliard USD, verrouillant les nœuds technologiques pour une décennie. L'investissement de 8,5 milliards USD d'Intel dans l'Ohio alloue 1,1 milliard USD aux MEMS, mais ne produira pas de volumes avant fin 2027. Les startups plus petites se tournent vers des modèles sans usine via X-FAB ou Teledyne DALSA, mais les commandes minimales de 50 000 plaquettes exigent entre 15 et 20 millions USD de fonds de roulement. L'Amérique du Sud manque de capacité indigène, s'appuyant sur des importations actuellement soumises au tarif temporaire brésilien de 4 % qui reviendra à 16 % en décembre 2026. L'intensité capitalistique limite donc la diversification régionale et ralentit le rythme de développement de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par paramètre mesuré : les capteurs chimiques gagnent du terrain dans la conformité environnementale

Les dispositifs chimiques sont en passe d'afficher le CAGR le plus rapide, soit 6,59 %, au cours de la période 2026-2031, alors que les États-Unis appliquent des normes plus strictes en matière de particules fines et d'ozone, ajoutant 1 200 sites de surveillance continue. Les unités de température, qui détenaient 19,85 % de la part du marché des capteurs des Amériques en 2025, restent essentielles dans la climatisation-ventilation-chauffage et la logistique de la chaîne du froid, mais font face à une érosion des prix qui modère la croissance. Les produits de pression sous-tendent l'extraction de schiste, avec 8 500 jauges de fond de puits déployées dans le bassin Permien en 2025. L'instrumentation de niveau soutient les usines d'eau municipales qui supervisent collectivement 18 milliards de gallons par jour.

La détection de débit dans les bioréacteurs à usage unique a progressé lorsqu'un capteur de débit massique thermique jetable a réduit les cycles de validation à trois jours. Les capteurs de proximité permettent le fonctionnement de 750 000 robots mobiles dans les installations d'Amazon, soutenant une demande à fort volume. Les modules inertiels, les capteurs magnétiques, de vibration et environnementaux répondent chacun à des cas d'utilisation de niche mais en expansion, des smartphones aux suites de maintenance prédictive, soulignant le vaste terrain du marché des capteurs des Amériques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de fonctionnement : le LiDAR progresse avec les flottes autonomes

La détection optique a conservé une tranche de 23,43 % du chiffre d'affaires en 2025, couvrant les photodiodes pour smartphones et les jauges de déformation à fibre optique sur les ponts. La taille du marché des capteurs des Amériques associée au LiDAR devrait augmenter à un CAGR de 6,96 % dans le sillage de la montée en puissance des robotaxis, Waymo ayant reçu l'autorisation d'ajouter 200 véhicules au Texas. Les éléments à résistance électrique continuent d'ancrer les boucles de température industrielles, avec 12 millions d'unités expédiées en 2025. Les biocapteurs ont élargi leurs horizons lorsque le moniteur de cétones en continu d'Abbott a obtenu l'autorisation de la FDA en août 2025.

Les capteurs de pression absolue piézorésistifs pour collecteurs automobiles, les capteurs d'image CMOS empilés, les contrôleurs tactiles capacitifs, les éléments ultrasonores piézoélectriques et les circuits intégrés radar apportent ensemble de la profondeur au marché des capteurs des Amériques, soutenant des applications allant de l'infodivertissement au régulateur de vitesse adaptatif. Collectivement, ces modes de fonctionnement constituent une boîte à outils polyvalente au service des écosystèmes grand public, industriel et de la mobilité.

Par technologie de capteur : la domination des MEMS reflète les économies d'échelle

Les MEMS ont représenté 64,21 % du chiffre d'affaires de 2025 et devraient s'accélérer à un CAGR de 7,11 % à mesure que la production de plaquettes de 200 millimètres fait passer les coûts unitaires en dessous de 0,40 USD pour les capteurs de mouvement à fort volume. La taille du marché des capteurs des Amériques consacrée aux MEMS reflète l'adoption rapide du boîtier au niveau de la plaquette et des vias traversant le silicium qui réduisent les modules en dessous de 1,5 millimètre carré, ce qui est essentiel pour les appareils portables et les appareils auditifs. Les alternatives non-MEMS, bien que résilientes dans les niches de températures extrêmes ou de surpression élevée, font face à un CAGR plus lent de 4,8 %. Les jauges de contrainte à feuille collée de Honeywell continuent de s'imposer dans des environnements allant de -65 °C à 260 °C, une plage que les MEMS peinent à atteindre.

L'écart technologique se creuse à mesure que les unités de traitement de capteurs intelligents intègrent des cœurs 32 bits sur la puce, exécutant des tâches d'IA avec des budgets énergétiques en microjoules. L'adoption de RISC-V dans les capteurs inertiels MEMS illustre cette convergence du calcul et de la détection. En revanche, les thermistances discrètes et les conceptions piézorésistives massives s'appuient sur des chaînes de signal conventionnelles, limitant le potentiel de miniaturisation dans l'électronique grand public.

Par secteur d'utilisation final : le médical et le bien-être dépassent l'automobile

Les utilisateurs automobiles ont conservé 26,17 % du chiffre d'affaires en 2025, mais les dispositifs médicaux et de bien-être devraient afficher le CAGR le plus élevé, soit 7,23 %, jusqu'en 2031, le remboursement couvrant désormais la surveillance continue des signes vitaux. Le marché des capteurs des Amériques bénéficie d'une densité de capteurs plus élevée dans les véhicules électriques et autonomes, mais les contraintes réglementaires sur l'autonomie de niveau 3 tempèrent la croissance. L'électronique grand public représentait une part de 22 %, portée par les smartphones intégrant chacun 14 capteurs et les appareils portables dont 18 millions d'unités ont été expédiées en 2025.

L'énergie et les services publics ont porté les installations de compteurs intelligents à 112 millions d'unités fin 2025, s'appuyant sur la détection de tension et de qualité de l'énergie. L'automatisation industrielle, la construction, les mines, l'aérospatiale et la défense prolongent chacun la courbe de la demande, que ce soit par le déploiement de la maintenance prédictive sur 2,8 millions d'actifs surveillés ou par des camions de transport autonomes équipés de 18 capteurs chacun. Cette diversité sous-tend une croissance résiliente et multisectorielle pour le marché des capteurs des Amériques.

Analyse géographique

Les États-Unis ont généré 38,34 % du chiffre d'affaires de 2025 grâce à la fabrication soutenue par la loi CHIPS, à la production automobile du Midwest et aux clusters de dispositifs médicaux. La construction de nouvelles usines en cours devrait comprimer les délais de livraison de 16 semaines à huit, ce qui aura un impact favorable sur le marché des capteurs des Amériques. Le Brésil devrait croître à un CAGR de 7,15 % à mesure que les incitations MOVER et Rota 2030 attirent l'assemblage localisé et les modernisations Industrie 4.0. La part de 8,2 % du Canada repose sur les déploiements de 22 000 instruments de fond de puits dans les sables bitumineux et les fournisseurs de pièces regroupés en Ontario.

Le Mexique a capté 9,1 % en 2025, soutenu par 140 nouvelles installations manufacturières délocalisées à proximité avec une dépense moyenne de 1,8 million USD en capteurs. L'Argentine rebondit grâce aux projets lithium qui ont installé 8 500 capteurs de procédé, accélérant un CAGR de 5,8 %.

Le Chili tire parti de l'automatisation des mines de cuivre, installant 4 200 dispositifs à Chuquicamata pour réduire les coûts d'exploitation de 11 %. Le reste de l'Amérique du Sud, incluant la Colombie et le Pérou, détenait collectivement 4,8 %, porté par des projets pilotes de villes intelligentes financés par la Banque interaméricaine de développement.

Paysage concurrentiel

Les dix premiers fournisseurs détenaient 52 % du chiffre d'affaires de 2025, indiquant une concentration modérée qui permet encore aux entrants spécialisés de gagner des positions de niche. Les interfaces analogiques frontales intégrées de Texas Instruments et Analog Devices fusionnent désormais les interfaces de capteurs, les convertisseurs analogique-numérique et le conditionnement du signal, réduisant les cycles de conception des clients à quatre mois.

Des entreprises spécialisées telles que Sensata et TE Connectivity s'étendent verticalement dans l'assemblage de modules et l'analyse pour capter des marges au niveau système. Les dépôts de brevets ont atteint 4 800 en 2025, mettant l'accent sur l'inférence d'IA en périphérie et les substrats biodégradables.

Parmi les perturbateurs, Wiliot a levé 200 millions USD pour des étiquettes Bluetooth sans batterie récupérant l'énergie radiofréquence ambiante, réduisant considérablement les coûts d'exploitation dans la logistique de la chaîne du froid. Des équipementiers automobiles comme Tesla conçoivent des circuits intégrés radar propriétaires qui réduisent les dépenses en capteurs par véhicule de 120 USD tout en améliorant la précision de classification. Les organismes de normalisation continuent de façonner la concurrence ; les entreprises actives dans les groupes de travail ISO et IEC peuvent aligner de nouveaux formats sur leurs feuilles de route produits, érigeant de subtiles barrières à l'entrée.

Leaders du secteur des capteurs des Amériques

ABB Limited

NXP Semiconductors

Honeywell International Inc.

Texas Instruments Incorporated

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : STMicroelectronics annonce l'acquisition de la division capteurs de NXP pour 950 millions USD, élargissant ses portefeuilles MEMS et automobile.

- Juillet 2025 : Honeywell remporte des contrats du Département de la Défense des États-Unis pour des systèmes de navigation quantique indépendants du GPS.

- Juin 2025 : Boeing réalise le premier vol d'essai de navigation quantique utilisant des IMU AOSense.

- Mars 2025 : SICK et Endress+Hauser lancent leurs opérations de coentreprise axées sur l'analyse des gaz et la mesure du débit.

Périmètre du rapport sur le marché des capteurs des Amériques

Le rapport sur le marché des capteurs des Amériques est segmenté par paramètre mesuré (température, pression, niveau, débit, proximité, environnemental, chimique, inertiel, magnétique, vibration, autre), mode de fonctionnement (optique, résistance électrique, biocapteur, piézorésistif, image, capacitif, piézoélectrique, LiDAR, radar, autre), technologie de capteur (MEMS, non-MEMS), secteur d'utilisation final (automobile, électronique grand public, énergie et services publics, automatisation industrielle, médical et bien-être, construction agriculture et mines, aérospatiale, défense et sécurité), et géographie (États-Unis, Canada, Brésil, Mexique, Argentine, Chili, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Température |

| Pression |

| Niveau |

| Débit |

| Proximité |

| Environnemental |

| Chimique |

| Inertiel |

| Magnétique |

| Vibration |

| Autre paramètre mesuré |

| Optique |

| Résistance électrique |

| Biocapteur |

| Piézorésistif |

| Image |

| Capacitif |

| Piézoélectrique |

| LiDAR |

| Radar |

| Autre mode de fonctionnement |

| Capteurs MEMS |

| Capteurs non-MEMS |

| Automobile | |

| Électronique grand public | Smartphones |

| Tablettes, ordinateurs portables et ordinateurs | |

| Appareils portables | |

| Appareils électroménagers intelligents | |

| Autre électronique grand public | |

| Énergie et services publics | |

| Automatisation industrielle | |

| Médical et bien-être | |

| Construction, agriculture et mines | |

| Aérospatiale | |

| Défense et sécurité |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Mexique | |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par paramètre mesuré | Température | |

| Pression | ||

| Niveau | ||

| Débit | ||

| Proximité | ||

| Environnemental | ||

| Chimique | ||

| Inertiel | ||

| Magnétique | ||

| Vibration | ||

| Autre paramètre mesuré | ||

| Par mode de fonctionnement | Optique | |

| Résistance électrique | ||

| Biocapteur | ||

| Piézorésistif | ||

| Image | ||

| Capacitif | ||

| Piézoélectrique | ||

| LiDAR | ||

| Radar | ||

| Autre mode de fonctionnement | ||

| Par technologie de capteur | Capteurs MEMS | |

| Capteurs non-MEMS | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique grand public | Smartphones | |

| Tablettes, ordinateurs portables et ordinateurs | ||

| Appareils portables | ||

| Appareils électroménagers intelligents | ||

| Autre électronique grand public | ||

| Énergie et services publics | ||

| Automatisation industrielle | ||

| Médical et bien-être | ||

| Construction, agriculture et mines | ||

| Aérospatiale | ||

| Défense et sécurité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des capteurs des Amériques en 2026 ?

Le marché est projeté à 43,24 milliards USD en 2026.

Quel segment de paramètre connaît la croissance la plus rapide dans la région ?

Les capteurs chimiques sont en tête avec un CAGR prévu de 6,59 % jusqu'en 2031.

Pourquoi les dispositifs MEMS sont-ils dominants dans les Amériques ?

Les économies d'échelle au niveau de la plaquette font passer les coûts unitaires en dessous de 0,40 USD, donnant aux MEMS une part de 64,21 % en 2025 et une trajectoire de croissance de 7,11 %.

Quelle zone géographique offre le plus fort potentiel de croissance ?

Le Brésil devrait se développer à un CAGR de 7,15 %, stimulé par les incitations automobiles et Industrie 4.0.

Comment les nouvelles règles de sécurité IoT affecteront-elles les fournisseurs ?

À partir de mars 2026, le NIST impose l'attestation cryptographique, ajoutant 12 à 15 % aux coûts de conformité tout en renforçant l'intégrité des dispositifs.

Quelles sont les perspectives de la demande en capteurs pour les véhicules autonomes ?

Le LiDAR et les suites multi-capteurs devraient s'accélérer à mesure que les flottes de robotaxis américaines s'étendent, soutenant un CAGR de 6,96 % pour le LiDAR jusqu'en 2031.

Dernière mise à jour de la page le: