Taille et part du marché de la cybersécurité aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

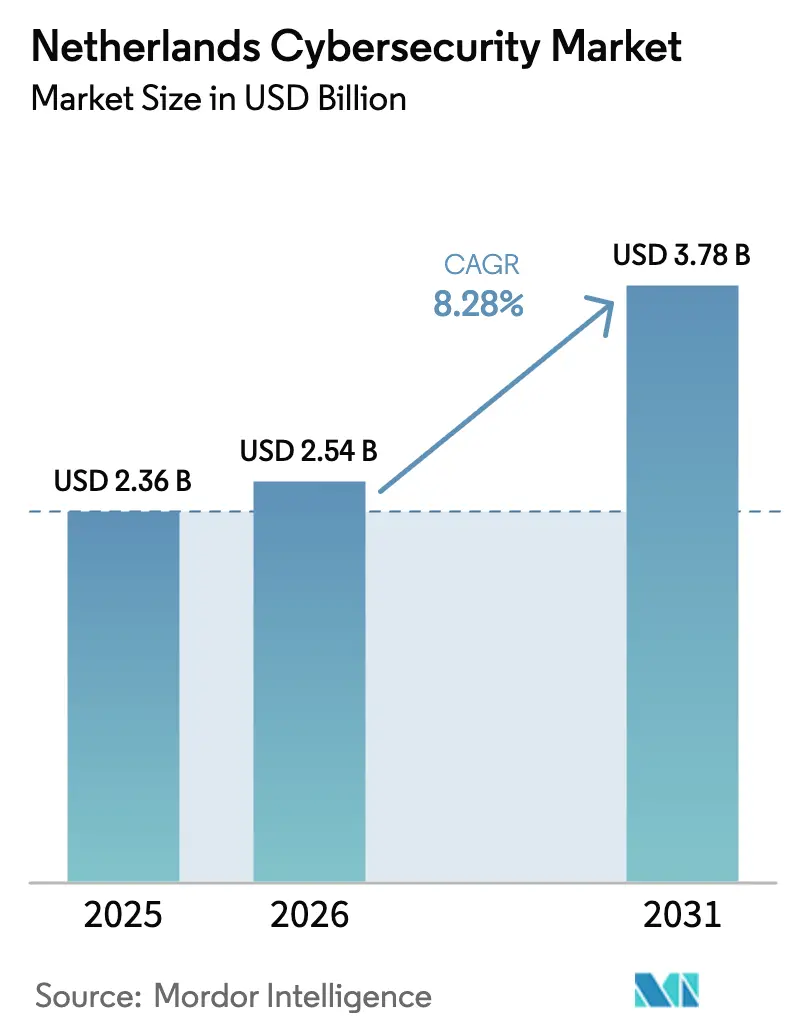

| Taille du marché de l'année de base (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité aux Pays-Bas par Mordor Intelligence

La taille du marché de la cybersécurité aux Pays-Bas devrait s'étendre de 2,36 milliards USD en 2025 et 2,54 milliards USD en 2026 à 3,78 milliards USD d'ici 2031, enregistrant un TCAC de 8,28 % entre 2026 et 2031. Le renforcement de l'application de la directive NIS2, les mandats relatifs au cloud souverain et la migration rapide des charges de travail critiques vers des plateformes de cloud public accélèrent les dépenses de sécurité dans les secteurs public et privé. Le financement gouvernemental de 568 millions EUR (640 millions USD) jusqu'en 2028 souligne l'accent stratégique mis sur la résilience des infrastructures critiques et la sécurité de base pour les organismes publics. Les entreprises s'orientent vers la détection et la réponse gérées, car la pénurie de professionnels certifiés rend les centres d'opérations de sécurité internes plus difficiles à maintenir. Les déploiements cloud dominent déjà, reflétant les exigences du règlement sur la résilience opérationnelle numérique qui formalisent la gestion des risques liés aux tiers pour les banques et les assureurs. La concurrence entre fournisseurs s'intensifie à mesure que les prestataires mondiaux localisent la résidence des données et que les entreprises néerlandaises en croissance remportent des contrats sur le marché intermédiaire avec des engagements de réponse aux incidents.

Principaux enseignements du rapport

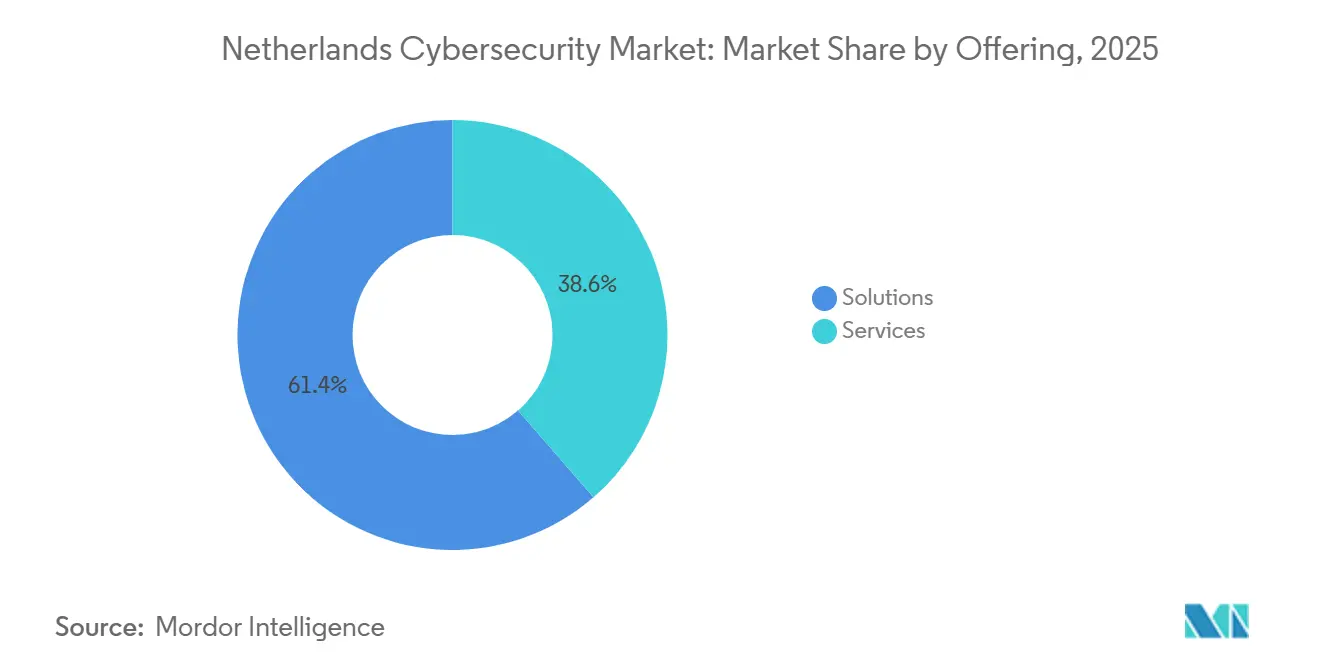

- Par offre, les solutions ont représenté 61,38 % de la part du marché de la cybersécurité aux Pays-Bas en 2025, tandis que les services devraient croître à un TCAC de 9,23 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 62,73 % de la taille du marché de la cybersécurité aux Pays-Bas en 2025 et devrait se développer à un TCAC de 10,04 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 72,65 % de la part du marché de la cybersécurité aux Pays-Bas en 2025 ; les PME enregistrent le TCAC le plus rapide à 8,6 % jusqu'en 2031.

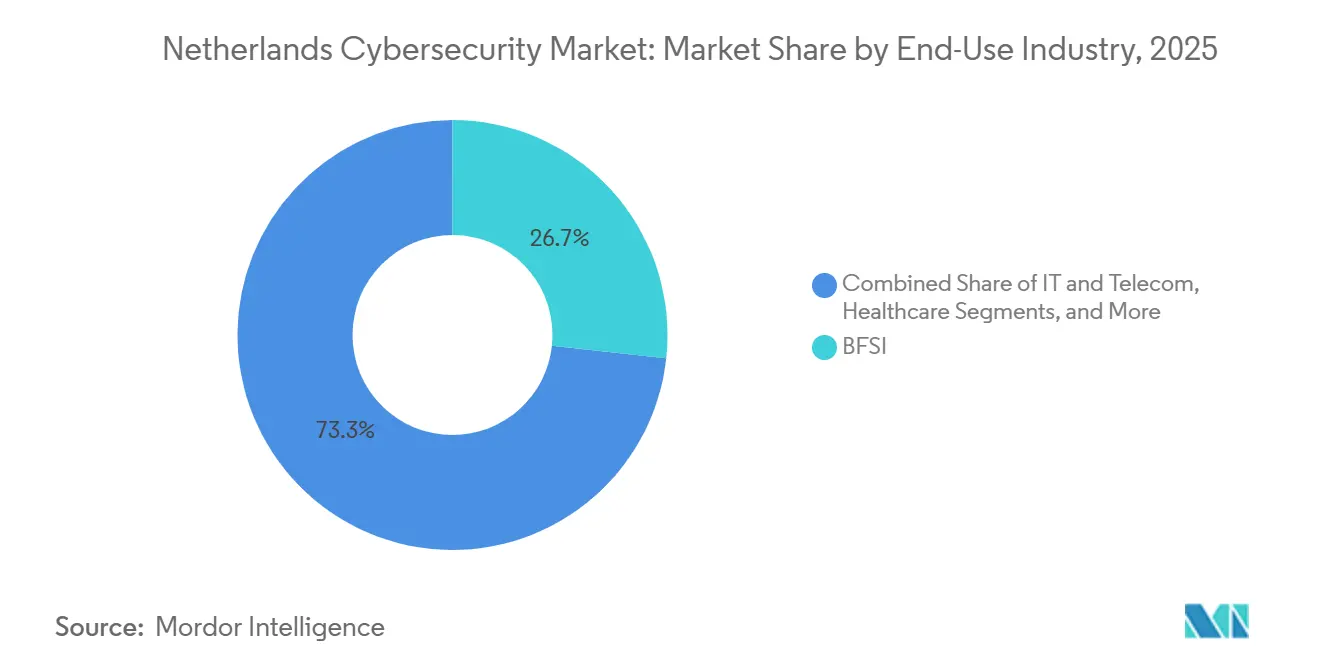

- Par secteur d'utilisation finale, le BFSI a dominé avec une part de revenus de 26,73 % en 2025 ; la santé progresse à un TCAC de 10,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des cyberattaques contre les infrastructures critiques | +2.3% | National, porté par Bogotá, Medellín, Cali | Court terme (≤ 2 ans) |

| Accélération des services numériques gouvernementaux | +1.9% | National, gains précoces à Bogotá, Barranquilla, Cartagena | Moyen terme (2-4 ans) |

| Application de la réglementation sur la protection des données | +1.6% | National | Moyen terme (2-4 ans) |

| Essor de l'adoption du cloud parmi les PME | +1.8% | National, pénétration urbaine plus élevée | Moyen terme (2-4 ans) |

| Expansion du bac à sable fintech stimulant la sécurité des API | +1.4% | Corridor fintech de Bogotá | Court terme (≤ 2 ans) |

| Externalisation nearshore stimulant la demande de conformité | +1.5% | Bogotá, Medellín, Barranquilla | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité obligatoire avec la directive NIS2

La transposition de NIS2 en octobre 2024 a élargi le nombre d'entités essentielles et importantes d'environ 200 à plus de 1 800, obligeant les entreprises de services publics, les sociétés de logistique et les fournisseurs d'infrastructures numériques du marché intermédiaire à établir des flux de travail de signalement d'incidents en 24 heures et une gouvernance au niveau du conseil d'administration.[1]Commission européenne, "Règlement sur la résilience opérationnelle numérique," EC.EUROPA.EU Le Centre national néerlandais de cybersécurité a publié des orientations sectorielles début 2025 exigeant des analyses des causes profondes dans les 72 heures, accélérant l'adoption de plateformes automatisées de gestion des informations et des événements de sécurité. Les amendes pour non-conformité pouvant atteindre 10 millions EUR (11,3 millions USD) ou 2 % du chiffre d'affaires mondial ont élevé la cybersécurité au rang de priorité budgétaire, même dans les secteurs sensibles aux coûts. Les tableaux de bord unifiés de gestion des risques combinant l'analyse des vulnérabilités, l'inventaire des actifs et le reporting réglementaire sont très demandés. Les fournisseurs de logiciels répondent aux nouvelles clauses relatives à la chaîne d'approvisionnement en intégrant des exigences de sécurité dès la conception et des nomenclatures logicielles, élevant ainsi le niveau de sécurité global sur le marché de la cybersécurité aux Pays-Bas.

Migration croissante des charges de travail critiques vers le cloud

Les banques néerlandaises ont migré environ 40 % de leurs systèmes centraux vers des clouds publics entre 2024 et 2025 pour satisfaire aux mandats de test du règlement sur la résilience opérationnelle numérique. La Cour des comptes néerlandaise a signalé une dépendance excessive à l'égard d'un nombre restreint de fournisseurs américains, incitant les ministères à évaluer des architectures multi-cloud et souveraines. Les hôpitaux, réagissant à l'incident de rançongiciel du Centre médical universitaire de Maastricht, utilisent désormais des instantanés cloud immuables pour les sauvegardes, stimulant l'adoption d'outils de gestion de la posture de sécurité cloud et de prévention des pertes de données. Des opérateurs énergétiques tels que TenneT déplacent leurs charges de travail d'analyse de réseau vers des plateformes cloud, mais cette convergence informatique-technologie opérationnelle élargit la surface d'attaque et nécessite des contrôles de micro-segmentation. Les hyperscalers ont répondu en ouvrant des régions souveraines néerlandaises, ce qui accélère davantage l'adoption du cloud au sein du marché de la cybersécurité aux Pays-Bas.

Adoption rapide de l'architecture Zéro Confiance

Le gouvernement central a rendu obligatoires les principes de zéro confiance pour tous les nouveaux projets informatiques en 2025, établissant une vérification continue de l'identité des utilisateurs, de la posture des appareils et des autorisations d'application. Les référentiels d'achat des entreprises font référence aux cadres du NIST et de l'Agence de l'Union européenne pour la cybersécurité, poussant les grandes entreprises à remplacer l'accès large par réseau privé virtuel par des périmètres définis par logiciel et des outils d'accès privilégié. Le Port de Rotterdam a segmenté ses réseaux de terminaux en micro-zones en 2024, déjouant une tentative de reconnaissance parrainée par un État et illustrant les avantages du zéro confiance dans les environnements de technologie opérationnelle. Le Cercle de confiance des RSSI de KPN partage des feuilles de route de mise en œuvre qui révèlent la difficulté de moderniser les applications héritées sans authentification moderne. Les assureurs cyber insistent désormais sur l'authentification multifacteur et la détection des points de terminaison, faisant des contrôles de zéro confiance un prérequis pour la couverture et approfondissant l'adoption sur le marché de la cybersécurité aux Pays-Bas.

Accélération de la numérisation au sein des PME néerlandaises

L'initiative Passerelle numérique a fourni des évaluations subventionnées à 3 000 PME en 2025, exposant des lacunes en matière de réponse aux incidents et d'authentification multifacteur pour respectivement 62 % et 48 % des entreprises. Les pôles régionaux du Noord-Brabant et du Zuid-Holland opèrent des modèles de défense collective qui mutualisent les ressources des centres d'opérations de sécurité et les flux de menaces, réduisant les coûts par entreprise. L'Association bancaire néerlandaise a étendu les services d'alerte à la fraude en temps réel aux membres PME, après 120 millions EUR (135 millions USD) de pertes liées à la cybercriminalité en 2024. Les plateformes de commerce électronique exigent une sécurité renforcée des cartes de paiement de la part des vendeurs tiers, stimulant indirectement la maturité des PME. Les abonnements à la détection et à la réponse gérées adaptés aux entreprises de moins de 250 employés se développent donc plus rapidement que les licences de produits, soutenant la croissance à long terme du marché de la cybersécurité aux Pays-Bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte sensibilité aux coûts initiaux parmi les PME | -1.2% | Villes secondaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie aiguë de talents en cybersécurité | -1.5% | Bogotá et Medellín | Long terme (≥ 4 ans) |

| Faible pénétration de la cyberassurance | -0.7% | National | Moyen terme (2-4 ans) |

| Connectivité rurale fragmentée | -0.6% | Zones éloignées et rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité aux Pays-Bas

Les postes de sécurité non pourvus ont augmenté de 8 % en 2025, même si la main-d'œuvre s'est développée, indiquant une demande qui dépasse l'offre.[2]Équipe de recherche ISC2, "Étude sur la main-d'œuvre en cybersécurité 2025," ISC2.ORG La stratégie nationale réserve 50 millions EUR (56 millions USD) pour des certifications accélérées et des apprentissages, mais les diplômés n'intégreront pas le marché du travail assez rapidement. Les fournisseurs mondiaux qui ouvrent des centres de sécurité néerlandais proposent des packages salariaux que les entreprises locales ne peuvent pas égaler, poussant les PME vers les services gérés tout en retardant l'adoption interne de pratiques de chasse aux menaces et d'équipes violettes. La dépendance à l'égard de prestataires externes pose des défis de transfert de connaissances dans les environnements de technologie opérationnelle qui nécessitent une expertise sectorielle. Le déficit de talents ralentit donc les déploiements de zéro confiance et augmente les coûts au sein du marché de la cybersécurité aux Pays-Bas.

Environnements informatiques fragmentés dans les secteurs hérités

Les installations industrielles et les installations portuaires exploitent des systèmes de contrôle de supervision vieux de plusieurs décennies aux côtés d'analyses modernes, créant des lacunes de visibilité qui entravent la gestion des correctifs. De nombreux opérateurs de terminaux manquaient d'inventaires complets des appareils en 2024, laissant des angles morts que les adversaires exploitent pour persister. La mise à niveau du chiffrement ou de l'authentification sur des protocoles propriétaires est souvent irréalisable, de sorte que les opérateurs s'appuient sur une surveillance passive et une segmentation du réseau qui ajoutent de la complexité et des coûts. Des défis similaires se posent aux transformateurs chimiques qui ne peuvent pas corriger les systèmes de contrôle sans temps d'arrêt coûteux. Cette hétérogénéité entrave l'adoption de plateformes de sécurité unifiées et maintient la demande d'appareils de sécurité spécialisés pour la technologie opérationnelle, compensant partiellement la croissance dans d'autres segments du marché de la cybersécurité aux Pays-Bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent les solutions sur la vague d'externalisation

Les solutions ont représenté 61,38 % de la part du marché de la cybersécurité aux Pays-Bas en 2025, mais les services devraient croître à un TCAC de 9,23 % jusqu'en 2031, à mesure que les organisations externalisent la détection des menaces et le reporting de conformité. Les évaluations professionnelles, les tests de pénétration et le conseil en architecture sont de plus en plus regroupés avec des abonnements à la détection et à la réponse gérées, permettant aux fournisseurs de verrouiller des contrats pluriannuels et d'élargir leur part de portefeuille. La pénurie de talents a rendu la surveillance externe 24h/24 et 7j/7 plus économique que la construction de centres d'opérations de sécurité internes, en particulier pour les entités nouvellement couvertes par NIS2. Les offres de sécurité cloud, de gestion des identités et des accès et de gestion intégrée des risques stimulent la demande de produits, mais elles sont souvent consommées via des enveloppes de services qui garantissent des résultats plutôt que des licences. L'adoption de la sécurité des applications rebondit à mesure que les fournisseurs de logiciels intègrent des principes de sécurité dès la conception pour répondre aux clauses relatives à la chaîne d'approvisionnement dans NIS2.

La taille du marché de la cybersécurité aux Pays-Bas pour les services gérés devrait dépasser 1,5 milliard USD d'ici 2031, reflétant un pivot structurel des modèles de dépenses d'investissement vers les modèles de dépenses d'exploitation. Des fournisseurs tels que Palo Alto Networks signalent une croissance des revenus EMEA plus rapide dans la sécurité cloud native que dans les pare-feux matériels, indiquant que les préférences de consommation reflètent l'adoption du cloud. Le programme SecurX de KPN a formé 500 partenaires aux flux de travail de conformité en 2025, créant un système de canaux à l'échelle nationale conçu pour les PME. La gestion des identités et des accès reste essentielle dans le cadre des mandats de zéro confiance, tandis que la croissance de la sécurité réseau et de la protection des points de terminaison ralentit à mesure que les marchés arrivent à maturité. Il en résulte une trajectoire centrée sur les services qui brouille les frontières entre le conseil, l'intégration et les opérations continues sur le marché de la cybersécurité aux Pays-Bas.

Par mode de déploiement : le cloud domine à mesure que les hyperscalers se localisent

Le cloud a détenu 62,73 % de la part du marché de la cybersécurité aux Pays-Bas en 2025 et progresse à un TCAC de 10,04 %, porté par les mandats de test de résilience dans le cadre du règlement sur la résilience opérationnelle numérique. Les régions souveraines néerlandaises de Microsoft, annoncées en 2024, ont répondu aux préoccupations relatives à la résidence des données et ont ouvert des voies d'approvisionnement dans le secteur public.[3]Microsoft, "Régions souveraines Azure Pays-Bas," MICROSOFT.COM Les institutions financières considèrent désormais les clouds publics souverains comme acceptables pour les charges de travail principales, à condition que les plans de sortie soient documentés, stimulant ainsi l'adoption de plateformes de posture de sécurité cloud et de protection des charges de travail. Les opérateurs de santé adoptent des instantanés immuables pour prévenir le chiffrement des sauvegardes par des rançongiciels, tandis que les services publics d'énergie intègrent la télémétrie de technologie opérationnelle dans des analyses cloud pour la maintenance prédictive.

Les déploiements sur site restent pertinents pour les sites de défense et industriels qui nécessitent une ségrégation physique, mais même ces environnements répliquent les journaux vers des analyses cloud pour une corrélation avancée. Les plateformes de sécurité multi-cloud qui appliquent des politiques cohérentes sur AWS, Azure et Google Cloud sont de plus en plus privilégiées par les ministères suite aux avertissements de la Cour des comptes néerlandaise sur le verrouillage par un seul fournisseur. La taille du marché de la cybersécurité aux Pays-Bas attribuée à la livraison cloud devrait dépasser 2,7 milliards USD d'ici 2031, ce qui implique que plus de 70 % des dépenses impliqueront des plans de contrôle cloud. La part restante sur site se concentrera sur la surveillance spécialisée de la technologie opérationnelle, les environnements à très faible latence et les charges de travail classifiées qui ne peuvent pas quitter les installations restreintes.

Par secteur d'utilisation finale : la santé progresse rapidement au milieu de la numérisation

Les services bancaires, financiers et d'assurance ont représenté 26,73 % des dépenses en 2025, reflétant la supervision stricte de De Nederlandsche Bank et l'adoption précoce des contrôles cloud pour la sécurité des paiements. Pourtant, la santé est le secteur à la croissance la plus rapide, avec un TCAC de 10,16 % attendu jusqu'en 2031, suite au choc du rançongiciel du Centre médical universitaire de Maastricht qui a mis en évidence les vulnérabilités dans la segmentation des appareils. Les hôpitaux déploient une micro-segmentation de zéro confiance et des coffres de sauvegarde immuables, tandis que la télémédecine et l'expansion des dossiers de santé électroniques élargissent la surface d'attaque. Les opérateurs d'énergie et de services publics accélèrent également les investissements dans la visibilité de la technologie opérationnelle et la détection des anomalies à mesure qu'ils intègrent des actifs renouvelables et des analyses de réseau intelligent.

Les plateformes de vente au détail et de commerce électronique imposent des contrôles plus stricts sur les données de paiement aux marchands tiers, élevant indirectement la maturité en matière de sécurité parmi les petits vendeurs. Les entreprises de fabrication industrielle adoptent la sécurité de la technologie opérationnelle pour protéger les lignes de production connectées ; ASML a mis en œuvre une micro-segmentation mondiale dans ses usines en 2024 pour atténuer l'espionnage de la chaîne d'approvisionnement. Les entreprises informatiques et de télécommunications déploient des fonctionnalités d'isolation de découpage de réseau 5G qui nécessitent une surveillance continue contre les menaces basées sur la périphérie. Collectivement, la diversification de la demande soutient la résilience à long terme du marché de la cybersécurité aux Pays-Bas.

Par taille d'entreprise utilisatrice finale : les PME accélèrent à mesure que la conformité s'étend

Les grandes entreprises ont capturé 68,23 % des revenus en 2025, mais les PME devraient afficher un TCAC de 10,84 %, portant leur part de la taille du marché de la cybersécurité aux Pays-Bas au-delà de 35 % d'ici 2031. NIS2 a intégré de nombreuses entreprises de logistique, de services publics et de technologie du marché intermédiaire dans le périmètre réglementaire, les obligeant à adopter des outils de réponse aux incidents et de gestion des actifs. L'initiative Passerelle numérique subventionne les évaluations et la formation à la sensibilisation, abaissant les barrières à l'entrée pour les entreprises de moins de 250 employés. Les prestataires de services gérés certifiés dans le cadre du programme SecurX de KPN fournissent des manuels standardisés qui correspondent directement aux contrôles de la directive, aidant les PME à éviter des recrutements internes coûteux.

Les micro-entreprises restent sous-protégées car les contraintes budgétaires conduisent à des investissements réactifs plutôt que proactifs. Cependant, les modèles de défense collective dans le Noord-Brabant et le Zuid-Holland mutualisent les ressources afin que des clusters de PME puissent partager des flux de menaces et des capacités d'opérations de sécurité. L'extension par les banques de plateformes d'alerte à la fraude aux clients PME atténue également l'exposition aux escroqueries de compromission des courriels professionnels. Comme les assureurs insistent sur la détection des points de terminaison et l'authentification multifacteur, même les plus petites entités doivent se procurer des contrôles de base, renforçant la demande sur le marché de la cybersécurité aux Pays-Bas.

Analyse géographique

La zone métropolitaine de la Randstad ancre le marché de la cybersécurité aux Pays-Bas, concentrant des banques, des ministères gouvernementaux et des pôles technologiques qui génèrent collectivement l'essentiel de la demande des entreprises. Amsterdam accueille des clusters de centres de données denses et des régions hyperscale, suscitant des investissements dans l'accès physique, la segmentation du réseau et les certifications de conformité destinées aux clients financiers. Le lancement en 2024 par Rotterdam d'un Centre de résilience cyber illustre le leadership régional en matière de sécurité de la technologie opérationnelle, coordonnant le renseignement sur les menaces parmi les terminaux qui gèrent 30 % du débit de conteneurs européen. La Haye, siège de l'Autorité néerlandaise de protection des données, a infligé 45 millions EUR (51 millions USD) d'amendes au titre du RGPD en 2024, renforçant la responsabilité dans les pratiques de traitement des données.

Les écosystèmes d'innovation régionaux distribuent les capacités au-delà de la Randstad. Le campus de haute technologie d'Eindhoven cultive des startups en cryptographie à sécurité quantique et en détection des menaces pilotée par l'IA, tandis que l'Université de technologie de Delft fait progresser la recherche en sécurité de la technologie opérationnelle. Les pôles du Noord-Brabant et du Zuid-Holland pilotent des modèles de défense collective qui réduisent les coûts des PME et améliorent la couverture. Les subventions gouvernementales et l'initiative Passerelle numérique étendent les évaluations des risques aux provinces rurales, réduisant l'écart urbain-rural en matière de sécurité de base.

La coopération transfrontalière reste robuste ; les Pays-Bas participent à des exercices cyber à l'échelle de l'UE et à des exercices de l'OTAN qui testent la résilience des infrastructures critiques. Les priorités en matière de cloud souverain orientent les ministères vers des fournisseurs européens, ouvrant des opportunités pour des entreprises néerlandaises en croissance comme Northwave et Tesorion qui offrent un support local et respectent des règles strictes de résidence des données. La concentration géographique des talents, des capitaux et des infrastructures critiques persistera, mais des initiatives ciblées élargissent la participation au marché de la cybersécurité aux Pays-Bas.

Paysage concurrentiel

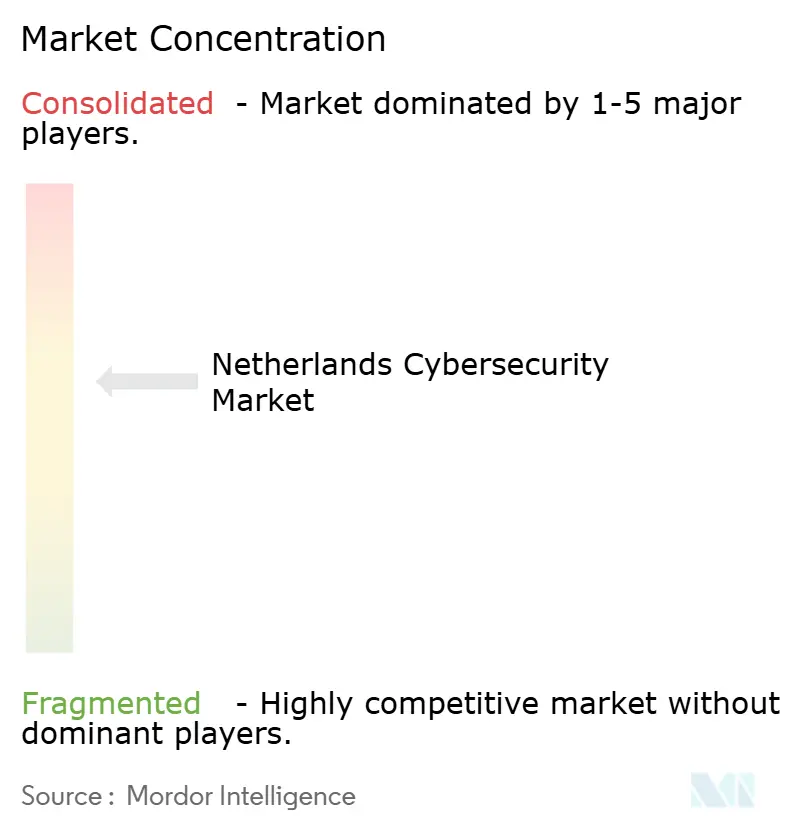

Les fournisseurs mondiaux dont Cisco, Palo Alto Networks, Fortinet et CrowdStrike rivalisent avec les acteurs néerlandais établis KPN Security, Northwave, Fox-IT et Tesorion, produisant un marché de la cybersécurité aux Pays-Bas modérément fragmenté. Les stratégies de plateforme qui regroupent les contrôles des points de terminaison, du réseau, du cloud et de l'identité augmentent les coûts de changement et donnent un avantage aux fournisseurs intégrés. L'acquisition de Splunk par Cisco pour 28 milliards USD en mars 2024 a renforcé ses capacités d'observabilité et d'analyse par IA, permettant une détection unifiée des menaces dans les environnements informatiques et de technologie opérationnelle. Microsoft a répondu aux préoccupations relatives à la souveraineté des données en annonçant des régions souveraines Azure aux Pays-Bas en 2024, débloquant des contrats dans le secteur public. Les entreprises néerlandaises en croissance se différencient grâce à des engagements rapides de réponse aux incidents et à une expertise sectorielle, comme en témoigne le classement de Northwave dans la liste des champions de croissance à long terme du Financial Times Europe.

L'intégration technologique est le principal champ de bataille. Cortex XSIAM de Palo Alto Networks automatise la corrélation des alertes, réduisant le temps moyen de réponse pour les centres d'opérations de sécurité sous-dotés en ressources. La plateforme Falcon de CrowdStrike se concentre sur l'analyse comportementale qui détecte les exploits sans signature.

Fortinet met l'accent sur les pare-feux spécifiques à la technologie opérationnelle et la détection des anomalies pour les clients de l'énergie et de la fabrication. Le Cercle de confiance des RSSI de KPN réunit les RSSI sectoriels pour partager des indicateurs de compromission avant la divulgation publique, créant ainsi un flux de menaces privé qui contourne les solutions commerciales. La consolidation devrait s'intensifier à mesure que les fournisseurs acquièrent des capacités de niche dans la protection des applications cloud natives et le chiffrement à sécurité quantique, tandis que les assureurs imposent des prérequis techniques qui établissent une base de référence de facto sur le marché de la cybersécurité aux Pays-Bas.

Leaders du secteur de la cybersécurité aux Pays-Bas

Northwave Group B.V.

Tesorion B.V.

Fox-IT B.V.

KPN Security (Koninklijke KPN N.V.)

ON2IT B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le gouvernement néerlandais a rendu obligatoire la norme de sécurité de base BIO2 pour toutes les entités du gouvernement central, exigeant l'authentification multifacteur, la détection des points de terminaison et l'analyse continue des vulnérabilités d'ici la fin de l'année.

- Mai 2025 : Le Parlement néerlandais a approuvé la création d'un « Rijkscloud » national pour renforcer la gestion souveraine des données.

- Mars 2025 : Northwave Group a été classé dans la liste des champions de croissance à long terme en Europe du Financial Times 2025, soulignant l'expansion rapide de ses services de réponse aux incidents et de renseignement sur les menaces auprès des entreprises du marché intermédiaire.

- Mars 2025 : Eye Security a levé 36 millions EUR (42,36 millions USD) lors d'un financement de série B dirigé par J.P. Morgan Growth Equity Partners.

Périmètre du rapport sur le marché de la cybersécurité aux Pays-Bas

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, y compris la sécurité cloud, réseau, des points de terminaison et des applications ; il comprend les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services purement consultatifs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité aux Pays-Bas est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, vente au détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, autres secteurs d'utilisation finale) et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Vente au détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, armée et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Vente au détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, armée et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la cybersécurité aux Pays-Bas en 2026 ?

Il devrait atteindre 2,54 milliards USD, progressant vers 3,78 milliards USD d'ici 2031 à un TCAC de 8,28 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les déploiements cloud se développent à un TCAC de 10,04 %, portés par les régions de cloud souverain et les mandats de test de résilience.

Pourquoi les dépenses de sécurité dans le secteur de la santé s'accélèrent-elles ?

L'attaque par rançongiciel du Centre médical universitaire de Maastricht a exposé des lacunes critiques, poussant les hôpitaux à adopter la micro-segmentation de zéro confiance et les sauvegardes immuables, entraînant un TCAC de 10,16 %.

Qu'est-ce qui stimule la demande des PME pour la sécurité gérée ?

Les obligations de conformité NIS2 et le programme Passerelle numérique subventionnent les évaluations, de sorte que les PME adoptent la détection et la réponse gérées plutôt que de doter en personnel des centres d'opérations de sécurité internes.

Comment NIS2 influence-t-il les priorités d'investissement ?

Les amendes pour non-conformité pouvant atteindre 10 millions EUR (11,88 millions USD) ou 2 % du chiffre d'affaires mondial obligent les entités à mettre en œuvre rapidement des rapports d'incidents automatisés et des plateformes unifiées de gestion des risques.

Quelle région des Pays-Bas affiche les dépenses de cybersécurité les plus élevées ?

La Randstad — Amsterdam, Rotterdam, La Haye et Utrecht — concentre les dépenses en raison de la présence d'institutions financières, de ministères et de pôles de centres de données.

Dernière mise à jour de la page le: