Taille et part de marché des logiciels d'administration des retraites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.33 Milliards de dollars |

| Taille du Marché (2031) | 7.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'administration des retraites par Mordor Intelligence

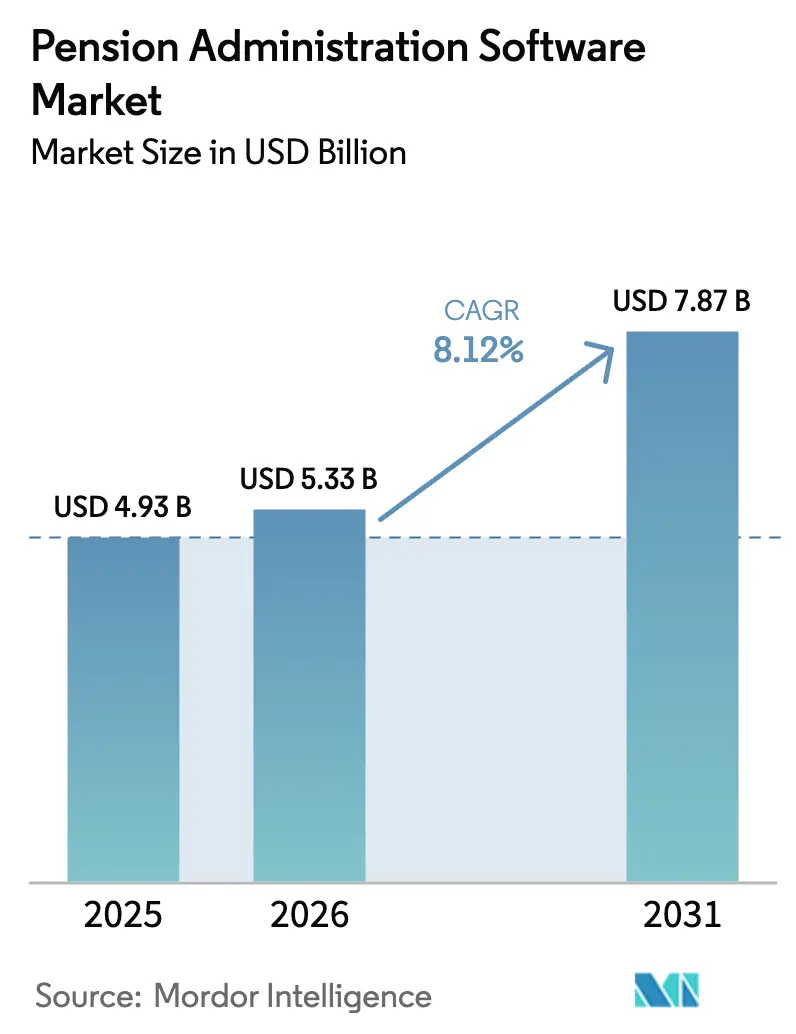

La taille du marché des logiciels d'administration des retraites devrait passer de 4,93 milliards USD en 2025 à 5,33 milliards USD en 2026 et atteindre 7,87 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. Cette croissance est portée par une numérisation accélérée, la pression réglementaire en faveur du reporting en temps réel et le remplacement urgent des systèmes hérités vieillissants. Les organisations migrent leurs charges de travail vers le cloud pour éviter les cycles de renouvellement du matériel et réduire les charges informatiques, tandis que les mandats de modernisation du secteur public injectent des budgets conséquents dans la mise à niveau des systèmes. Parallèlement, les incidents de cybersécurité et les coûts d'intégration freinent le rythme d'adoption, créant un paysage dynamique dans lequel les fournisseurs se différencient grâce à des analyses basées sur l'IA, une conformité automatisée et des portails libre-service intuitifs.

Principaux enseignements du rapport

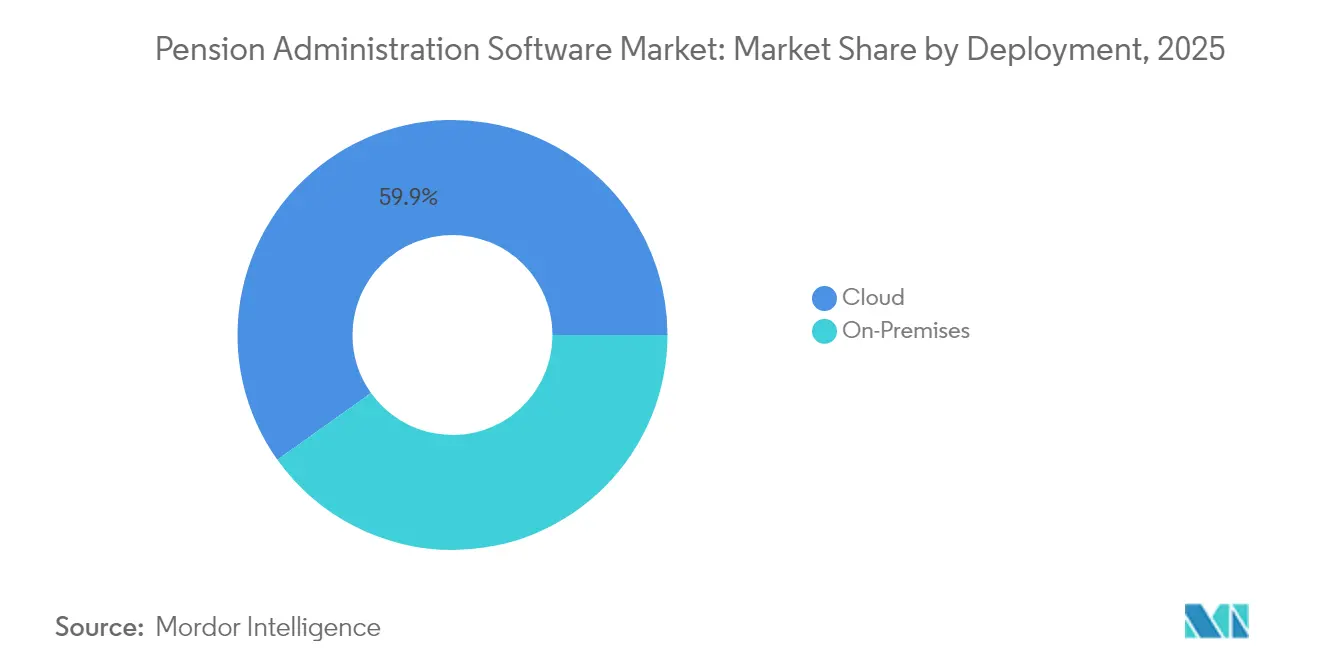

- Par déploiement, les modèles cloud détenaient 59,85 % de la part de marché des logiciels d'administration des retraites en 2025, et ce segment progresse à un TCAC de 12,35 % jusqu'en 2031.

- Par taille d'entreprise, les entités gouvernementales ont dominé avec une part de revenus de 42,35 % en 2025, tandis que les PME ont enregistré la croissance la plus rapide avec un TCAC de 10,62 % jusqu'en 2031.

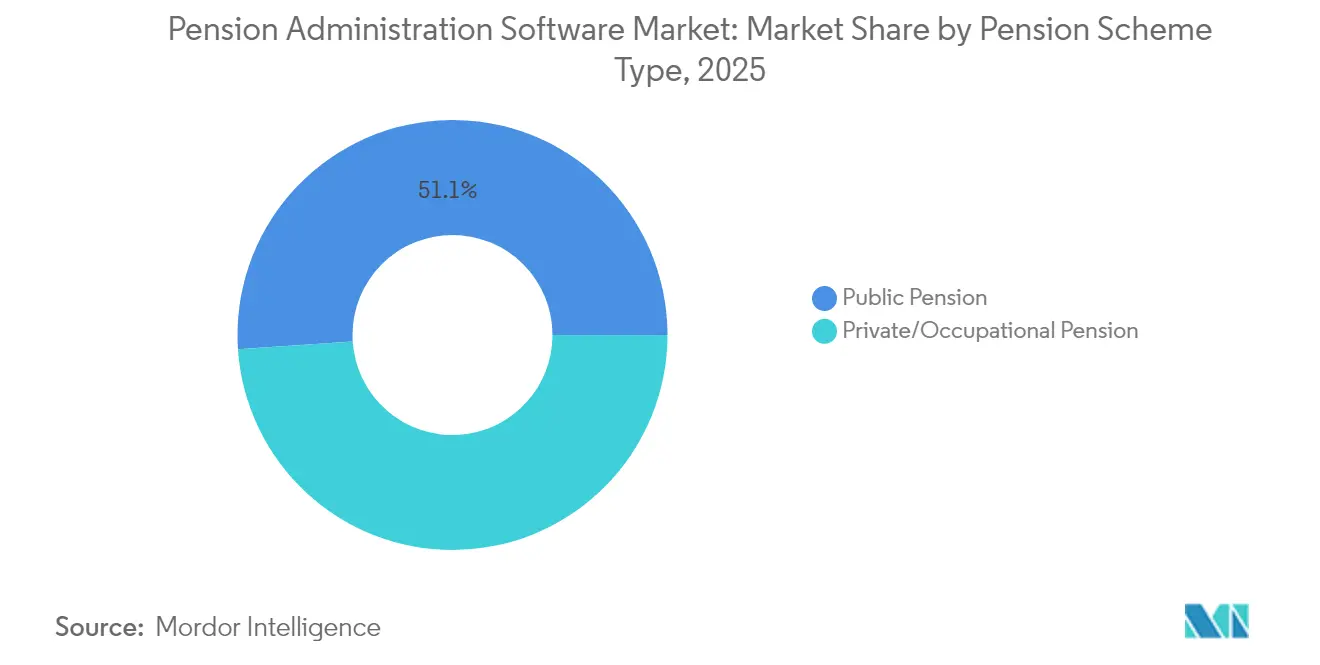

- Par type de régime de retraite, les régimes publics représentaient 51,05 % de la taille du marché des logiciels d'administration des retraites en 2025 ; les régimes privés et professionnels sont en passe d'atteindre un TCAC de 9,98 % jusqu'en 2031.

- Par fonctionnalité, le traitement des cotisations et de la paie est resté la plus grande catégorie à 26,55 % en 2025, tandis que les portails libre-service progressent à un TCAC de 12,05 % jusqu'en 2031.

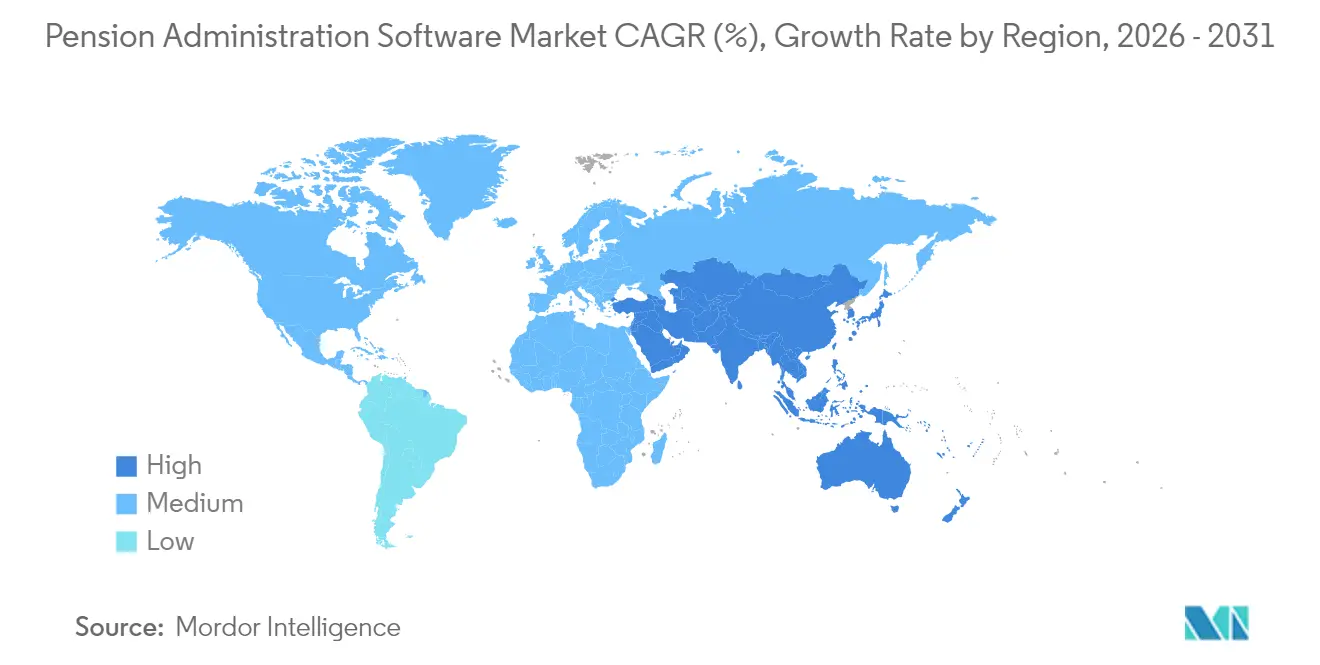

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 33,85 % en 2025, et l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 13,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels d'Administration des Retraites*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les déploiements natifs au cloud réduisent les coûts informatiques | +2.1% | Amérique du Nord et UE en tant que premiers acteurs ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Évolution réglementaire vers le reporting en temps réel | +1.8% | Menée par l'ERISA américain et le RGPD européen | Court terme (≤ 2 ans) |

| Mandats de modernisation du secteur public | +1.5% | Amérique du Nord et Asie-Pacifique en cœur ; diffusion vers l'UE | Moyen terme (2 à 4 ans) |

| Le vieillissement de la main-d'œuvre accroît la complexité des retraites | +1.2% | Économies développées dans le monde entier | Long terme (≥ 4 ans) |

| Les analyses de risques basées sur l'IA gagnent du terrain | +0.9% | Premiers adoptants en Amérique du Nord et dans l'UE ; l'Asie-Pacifique rattrape son retard | Moyen terme (2 à 4 ans) |

| Pilotes d'actifs de retraite tokenisés | +0.4% | États-Unis, Royaume-Uni, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements natifs au cloud réduisent les coûts informatiques

La migration des charges de travail liées aux retraites vers des environnements cloud génère des réductions de 30 à 40 % du coût total de possession, grâce notamment à des fournisseurs tels qu'Oracle, dont les rapports annuels 2024 montrent que les services cloud représentent désormais 37 % du chiffre d'affaires après 8,9 milliards USD de dépenses en R&D. Les résultats du premier trimestre 2024 de SAP reflètent cette tendance avec une croissance de 24 % des revenus cloud, soutenue par un carnet de commandes de 14,2 milliards EUR (16,49 milliards USD). Malgré ces gains, les organismes qui migrent depuis des systèmes sur site — le Wiltshire Pension Fund en est un exemple notable — rencontrent des pics de coûts temporaires liés à la réconciliation des données et à la reconversion du personnel.

Évolution réglementaire vers le reporting en temps réel

La règle du Département de la Justice américain de janvier 2025 restreignant l'accès aux données personnelles sensibles intensifie les exigences de conformité pour les systèmes de retraite qui traitent des informations transfrontalières, avec une mise en application débutant en avril 2025. Le Bulletin d'assistance sur le terrain 2025-02 du Département du Travail énonce des stipulations supplémentaires relatives aux avis annuels de financement dans le cadre de la loi SECURE 2.0.[2]Département du Travail américain, « Bulletin d'assistance sur le terrain 2025-02 », dol.gov Les directives européennes se resserrent simultanément, l'AEAPP révisant les obligations de divulgation des risques de durabilité qui nécessitent la collecte de données ESG.

Mandats de modernisation du secteur public

Les gouvernements réallouent des budgets significatifs pour moderniser les plateformes vieillissantes. Le Fonds de modernisation technologique américain a accordé 18,3 millions USD à l'Office de gestion du personnel en décembre 2024 pour migrer les systèmes prenant en charge 2,8 millions de bénéficiaires de rentes.[1]Administration des services généraux américaine, « Le Fonds de modernisation technologique annonce ses investissements », gsa.gov Le Système de retraite des enseignants de Californie investit 523,1 millions USD pour finaliser son Projet de solution de retraite d'ici fin 2025. En Asie, le Rapport de travail gouvernemental 2025 de la Chine souligne l'augmentation des dépenses en infrastructure numérique pour préparer les évolutions démographiques.

Le vieillissement de la main-d'œuvre accroît la complexité des retraites

L'allongement de l'espérance de vie accroît la complexité des calculs de prestations, poussant les administrateurs vers des logiciels configurables capables de gérer de multiples conceptions de régimes. Le Système de retraite de Virginie a versé 6,47 milliards USD en 2024 tout en servant plus de 832 000 membres dans le cadre de régimes variés. Les marchés émergents suivent la même tendance, la Somalie ayant introduit en 2024 un régime à prestations définies pour les fonctionnaires basé sur des formules de moyenne de carrière. De multiples réformes en Amérique latine, menées par l'abaissement de l'âge de la retraite au Mexique et les hausses proposées au Panama, génèrent une complexité logicielle supplémentaire.

Analyse de l'Impact des Freins sur le Marché des Logiciels d'Administration des Retraites*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de migration et d'intégration croissants | -1.4% | Les plus aigus en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Préoccupations relatives à la cybersécurité et à la souveraineté des données | -0.8% | Mondial ; amplifié dans les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration et d'intégration croissants

CEM Benchmarking calcule que les dépenses d'administration des retraites ont bondi de 15,6 % d'une année sur l'autre en 2024, soit près du triple de la moyenne des pairs, portant le coût total par membre à 51 USD. Les petits régimes font face à une charge supplémentaire : le mandat d'inscription automatique de SECURE 2.0, en vigueur depuis janvier 2025, introduit des travaux de conformité qui poussent de nombreuses PME vers des solutions externalisées. Les ajustements annuels du coût de la vie de l'IRS imposent des mises à jour logicielles continues, alourdissant les budgets d'exploitation.

Préoccupations relatives à la cybersécurité et à la souveraineté des données

La violation de données de décembre 2024 chez Carruth Compliance Consulting a exposé les informations personnelles identifiables de plus de 40 000 travailleurs de l'éducation et a engendré de multiples procès. Les associations de retraite publiques avertissent que la vérification insuffisante des fournisseurs et la formation minimale des employés se combinent pour accroître le risque de violation. Au niveau politique, les nouvelles règles américaines de souveraineté des données restreignent l'accès étranger aux dossiers sensibles, ce qui pourrait restreindre les options d'hébergement pour les régimes mondiaux recherchant des plateformes unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels d'Administration des Retraites

Par déploiement :

la dominance du cloud accélère la transformation de l'infrastructureLes modèles cloud ont représenté 59,85 % de la part de marché des logiciels d'administration des retraites en 2025, surpassant les alternatives sur site et projetant un TCAC de 12,35 % jusqu'en 2031. Cette dynamique découle de coûts de possession plus faibles et d'une mise à l'échelle élastique qui correspond mieux aux volumes fluctuants de membres. La taille du marché des logiciels d'administration des retraites associée aux plateformes cloud est en voie de se multiplier à mesure que les organismes financent des conversions pluriannuelles. La migration, cependant, révèle une complexité dans la validation des données et la reconversion, entraînant souvent des pics de coûts provisoires. Les environnements hybrides servent désormais de passerelle, permettant aux données sensibles de rester derrière un pare-feu tandis que les analyses exploitent la puissance du cloud.

Les déploiements sur site persistent dans les juridictions soumises à des mandats stricts de localisation des données ou à des investissements infrastructurels établis. Pourtant, à mesure que les principaux fournisseurs obtiennent des certifications ISO 27001 et que les offres de cloud souverain se développent, la proposition de valeur des architectures purement sur site s'érode. Les décaissements d'investissements tels que la subvention de 18,3 millions USD du Fonds de modernisation technologique soulignent comment les budgets publics migrent vers des architectures privilégiant le cloud.

Par taille d'entreprise :

le leadership gouvernemental stimule l'accélération des PMELes entités publiques ont dominé le marché des logiciels d'administration des retraites avec une part de 42,35 % en 2025, reflétant l'ampleur des obligations en matière de prestations gouvernementales et la rigueur des obligations légales de reporting. Néanmoins, les PME enregistrent l'expansion la plus rapide avec un TCAC de 10,62 % jusqu'en 2031, la tarification par abonnement abaissant les barrières à l'entrée. L'inscription automatique obligatoire en vertu de SECURE 2.0 intensifie les pressions de conformité sur les petits régimes qui manquent d'expertise interne, les orientant vers des services cloud clés en main.

Les grands employeurs poursuivent une adoption régulière, en se concentrant sur l'analyse approfondie et la coordination multi-régimes. La taille du marché des logiciels d'administration des retraites allouée aux PME reste relativement modeste, mais sa trajectoire de croissance signale une démocratisation des capacités autrefois réservées aux régimes de plusieurs milliards de dollars.

Par type de régime de retraite :

l'innovation du secteur privé remet en question la dominance publiqueLes régimes publics contrôlaient 51,05 % des revenus mondiaux en 2025, mais les régimes privés et professionnels sont en passe d'atteindre un TCAC de 9,98 % jusqu'en 2031, les employeurs recherchant des outils agiles intégrant l'expertise actuarielle aux plateformes RH. Les prestataires privés tels que Smart Pension exploitent la technologie pour consolider rapidement les actifs, comme en témoignent dix acquisitions de fonds communs de placement qui ont porté ses actifs à 6 milliards GBP (7,4 milliards USD) en 2024.

Les régimes publics disposent d'une stabilité budgétaire et d'une surveillance claire, mais font face à des cycles d'approvisionnement plus longs. Parallèlement, la part de marché des logiciels d'administration des retraites détenue par les régimes privés s'élargit à mesure que les employeurs recherchent des services aux membres plus rapides et une gestion automatisée des cotisations.

Par fonctionnalité :

les portails libre-service mènent la révolution de l'expérience numérique des membresLe traitement des cotisations et de la paie représentait 26,55 % des revenus de 2025, tandis que les portails libre-service affichent la croissance la plus rapide avec un TCAC de 12,05 % ; ils simplifient les transactions et répondent aux attentes des membres en matière d'accès à la demande. Les portails sécurisés permettent aux retraités de mettre à jour leurs informations, de consulter leurs relevés et d'initier des retraits sans intervention de l'administrateur, réduisant les volumes d'appels et les délais.

Les analyses de risques et actuarielles gagnent du terrain à mesure que la longévité et la volatilité des investissements mettent à l'épreuve les stratégies de financement. Les administrateurs exigent des tableaux de bord unifiés superposant des modèles pilotés par l'IA aux données de cotisations, renforçant l'ambition du marché des logiciels d'administration des retraites de couvrir chaque étape de l'inscription au versement au sein d'une architecture logicielle unique.

Analyse géographique

Marché des Logiciels d'Administration des Retraites en Amérique du Nord

L'Amérique du Nord a représenté 33,85 % des revenus de 2025, soutenue par des modernisations à grande échelle telles que le projet CalSTRS Pension Solution d'une valeur de 523,1 millions USD et la mise à niveau de l'OPM d'une valeur de 18,3 millions USD, tous deux visant à éliminer les plateformes des années 1990. La loi SECURE 2.0 ajoute de nouvelles couches de conformité qui améliorent les perspectives commerciales des fournisseurs nationaux spécialisés dans la réglementation américaine. Le Canada et le Mexique offrent des opportunités supplémentaires grâce à des réformes progressives et à des modifications des critères d'éligibilité par l'âge.

Marché des Logiciels d'Administration des Retraites en Europe

L'Europe maintient une dynamique solide, car le RGPD et l'évolution des règles ESG poussent les administrateurs de fonds de retraite à améliorer la gouvernance des données et les informations en matière de durabilité. Les consultations de l'EIOPA sur le traitement prudentiel du risque climatique et la prévalence croissante des objectifs de neutralité carbone dans 29 % des fonds européens renforcent la demande de logiciels pour le marquage granulaire des actifs et le suivi des émissions. La taille du marché des logiciels d'administration des retraites pour les juridictions de l'UE croît régulièrement, les fournisseurs adaptant des interfaces multilingues et des contrôles de protection des données.

Marché des Logiciels d'Administration des Retraites en Asie-Pacifique et au Moyen-Orient et Afrique

L'Asie-Pacifique dépasse toutes les régions avec un CAGR de 13,35 % jusqu'en 2031. Le plan de la Chine visant à orienter les capitaux de retraite à long terme vers les marchés intérieurs nécessite des analyses robustes des risques et des portefeuilles, tandis que le Japon accélère ses engagements en matière de gouvernement numérique, qui incluent la modernisation des registres de retraite. L'Inde, Singapour et l'Australie diversifient la demande grâce à des projets pilotes sur la blockchain et à des services mobiles avancés, positionnant le marché des logiciels d'administration des retraites comme une couche essentielle dans les stratégies nationales de vieillissement. Les régions du Moyen-Orient et d'Afrique entrent dans des phases précoces de réforme, signalant une progression future une fois les cadres législatifs consolidés.

Paysage concurrentiel

La concurrence est modérément fragmentée. Oracle et SAP disposent de bases de clients bien établies, tirant parti d'équipes étendues de R&D et de livraison mondiale ; Oracle a consacré 8,9 milliards USD à la recherche en 2024 et tire désormais 37 % de ses revenus des services cloud. Les fournisseurs spécialisés tels que Sagitec Solutions se concentrent sur les appels d'offres du secteur public, obtenant une place sur la liste GovTech 100 comme preuve de leur expertise de niche.

Smart Pension souligne les tendances à la consolidation, ayant finalisé sa dixième acquisition de fonds communs de placement en mars 2025, dépassant ainsi 6 milliards GBP (8,17 milliards USD) d'actifs et utilisant des plateformes propriétaires pour rationaliser l'intégration. Alight Solutions, après avoir cédé des segments non essentiels pour 1,0 milliard USD, se concentre sur sa plateforme Worklife pour approfondir les fonctionnalités d'administration des avantages sociaux et de bien-être.

La différenciation des produits repose de plus en plus sur la détection des fraudes assistée par l'IA, des API configurables et des options de déploiement sur cloud souverain. Les fournisseurs cultivent des partenariats avec des spécialistes de l'analyse et de la cybersécurité pour faire face aux obstacles liés à la souveraineté des données mis en évidence par la violation Carruth de 2024. La pénurie de talents constitue un risque systémique : une enquête 2025 de la Commission des compétences en services financiers identifie l'analyse des données et l'IA comme les lacunes les plus criantes entravant la vitesse de mise en œuvre.

Leaders du secteur des logiciels d'administration des retraites

Heywood Limited

Milliman, Inc.

SAP SE

Oracle Corporation

Capita plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels d'Administration des Retraites

- Oracle Corporation

- SAP SE

- Capita plc

- Equiniti Group plc

- Civica Group

- Heywood Limited

- Sagitec Solutions

- Milliman Inc.

- Buck Global LLC

- Smart Pension Ltd.

- Alight Solutions

- LandP Systems Ltd.

- Aon plc

- Mercer LLC

- PensionSoft Ltd.

- Aquila Heywood

- Vitech Systems Group

- Itek Systems Management

- PensionFusion

- FIS Global

Lire l'Analyse des Entreprises du Marché des Logiciels d'Administration des Retraites

Développements Récents du Secteur sur le Marché des Logiciels d'Administration des Retraites

- Mars 2025 : Smart Pension a finalisé sa dixième acquisition de fonds communs de placement, transférant 545 millions GBP (673 millions USD) et portant les actifs sous gestion à 6 milliards GBP (7,4 milliards USD).

- Février 2025 : Alight Solutions a cédé ses unités de Services professionnels et d'Externalisation de la paie et de la GCH pour 1,0 milliard USD plus des paiements conditionnels afin de se concentrer sur sa plateforme Worklife.

- Janvier 2025 : Le Département de la Justice américain a publié une règle définitive restreignant l'accès aux données personnelles sensibles par les pays présentant des risques, avec une mise en application à compter d'avril 2025.

- Décembre 2024 : Le Fonds de modernisation technologique a accordé 18,3 millions USD à l'Office de gestion du personnel pour moderniser les systèmes de retraite.

Marché des Logiciels d'Administration des Retraites Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels d'administration des retraites comme étant des plateformes packagées et des services en nuage qui calculent les prestations, collectent et rapprochent les cotisations, conservent les dossiers des participants et effectuent des décaissements conformes pour les régimes de retraite publics et privés dans le monde entier. Cette définition englobe les revenus de licence, d'abonnement et de maintenance directement liés à ces fonctions, et nous ancrons donc chaque point de données sur cette frontière.

Exclusion du champ d'application : Les solutions destinées uniquement aux finances personnelles ou à la gestion de patrimoine pour les particuliers sont exclues du champ d'application.

Segments couverts dans ce rapport

- Par déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- PME

- Grandes entreprises

- Entités gouvernementales

- Par type de régime de retraite

- Retraite publique

- Retraite privée/professionnelle

- Par fonctionnalité

- Traitement des cotisations et de la paie

- Calcul et versement des prestations

- Conformité et reporting

- Analyse des risques et actuarielle

- Portails libre-service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de logiciels, des administrateurs de régimes d'État, des actuaires et des intégrateurs de paie en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de clarifier les prix de vente moyens, le rythme de migration vers le cloud et les coûts de conformité régionaux, ce que le travail de bureau seul n'aurait pas pu faire.

Recherche documentaire

Nous nous sommes d'abord appuyés sur des ensembles de données ouvertes et de grande qualité, tels que les statistiques de l'OCDE sur les pensions, le Bureau américain des statistiques du travail, les tableaux de bord de l'EIOPA, les documents déposés par le BSIF au Canada et les règlements de la SEC. Les rapports annuels, les 10-K et les dossiers des investisseurs ont fourni des courbes de coûts et des étapes d'adoption, tandis que les archives d'actualités de Dow Jones Factiva et les renseignements sur les entreprises de D&B Hoovers nous ont aidés, en tant qu'équipe d'analystes, à vérifier la répartition des revenus des vendeurs. De nombreux autres documents publics et communiqués de presse ont également été examinés ; la liste des sources est donnée à titre d'exemple et n'est pas exhaustive.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant en commençant par le nombre de participants aux régimes de retraite et les dépenses moyennes d'administration, qui sont ensuite divisés par mode de déploiement et par type d'acheteur. Les totaux sont vérifiés à l'aide de lentilles ascendantes sélectives telles que les revenus des fournisseurs et les volumes d'utilisateurs ASP x échantillonnés. Des variables clés telles que l'adoption du cloud, les mandats de numérisation, le nombre moyen de participants par régime, les ASP corrigés de l'inflation et le taux de rotation des régimes alimentent une régression multivariée qui projette la demande jusqu'en 2030. Toute lacune dans les données est comblée par des références régionales avant le calibrage final.

Cycle de validation et de mise à jour des données

Chaque projet fait l'objet d'une triple révision par les analystes ; les événements importants tels que les fusions majeures ou les nouvelles réglementations déclenchent une mise à jour en milieu de cycle. Les modèles sont revus chaque année afin que les clients bénéficient de la base de référence la plus récente.

Comment la taille du marché des logiciels de gestion des pensions de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que chaque entreprise choisit son propre champ d'application, ses leviers de tarification, ses bases monétaires et sa cadence d'actualisation.

En fixant d'abord le champ d'application et en revérifiant les entrées par des appels primaires, Mordor fournit un chiffre équilibré et transparent que les décideurs peuvent retracer à partir de variables claires.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,93 B (2025) | Renseignements sur le Mordor | - |

| USD 3,60 B (2023) | Conseil mondial A | Exclut les abonnements aux services en nuage et les acheteurs de la région Asie-Pacifique. |

| USD 4,50 B (2022) | Association sectorielle B | Regroupement des modules d'avantages sociaux hérités du passé avec des outils de pension |

| USD 5,00 B (2024) | Boutique de recherche C | Ajoute le chiffre d'affaires des services de mise en œuvre aux totaux des logiciels |

Ces comparaisons montrent que lorsque l'alignement du champ d'application, la sélection des variables et les révisions en temps voulu sont appliqués de manière cohérente, Mordor Intelligence constitue le point de départ le plus fiable pour la planification de la stratégie et des investissements.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la demande actuelle de logiciels d'administration des retraites ?

La pression réglementaire en faveur du reporting en temps réel, les économies de coûts liées aux déploiements natifs au cloud et les mandats gouvernementaux de modernisation des systèmes hérités sont les principaux catalyseurs de la demande.

À quelle vitesse le marché des logiciels d'administration des retraites devrait-il croître ?

Le marché devrait progresser de 5,33 milliards USD en 2026 à 7,87 milliards USD d'ici 2031, enregistrant un TCAC de 8,12 %.

Quel modèle de déploiement gagne le plus de terrain ?

Les déploiements basés sur le cloud représentent déjà 59,85 % des revenus de 2025 et progressent à un TCAC de 12,35 % à mesure que les administrateurs s'éloignent du matériel sur site.

Pourquoi les portails libre-service deviennent-ils si importants ?

Les portails donnent aux membres un accès instantané aux relevés et aux calculs de prestations, réduisant les volumes des centres d'appels et progressant à un TCAC de 12,05 % — plus rapidement que toute autre catégorie fonctionnelle.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 13,35 % jusqu'en 2031, portée par des programmes de numérisation des retraites à grande échelle en Chine, au Japon et en Inde.

Quels sont les principaux obstacles à l'adoption ?

Les coûts élevés de migration des données héritées et les risques croissants de cybersécurité, mis en évidence par des violations récentes, restent les principales contraintes pour les nouveaux déploiements de systèmes.

Dernière mise à jour de la page le: