Taille et part du marché des médicaments contre la rhinite allergique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.23 Milliards de dollars |

| Taille du Marché (2031) | 16.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

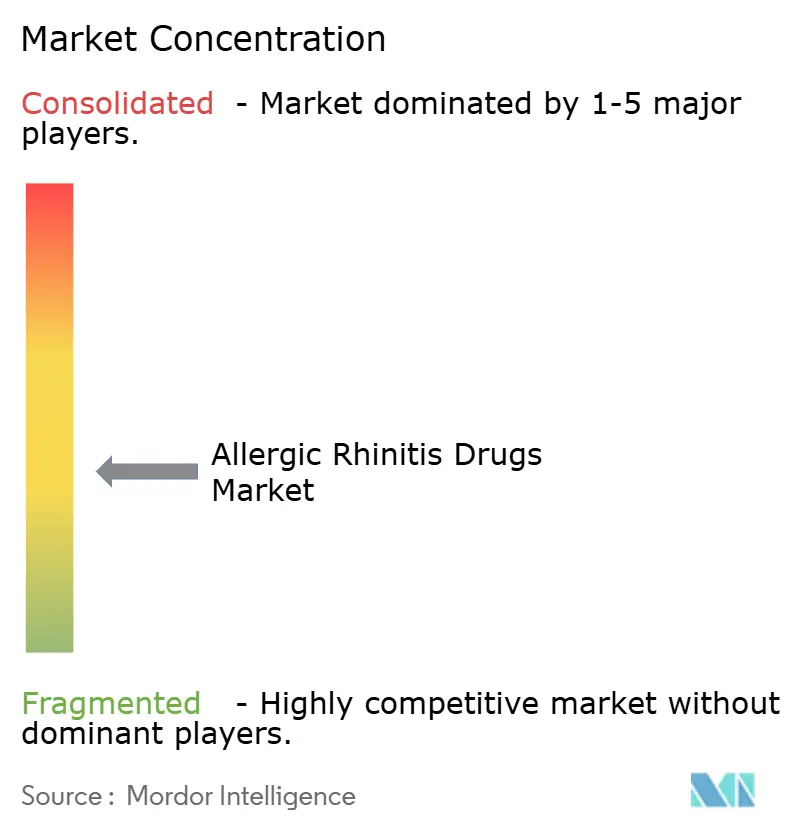

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la rhinite allergique par Mordor Intelligence

La taille du marché des médicaments contre la rhinite allergique était évaluée à 12,72 milliards USD en 2025 et devrait croître de 13,23 milliards USD en 2026 pour atteindre 16,47 milliards USD d'ici 2031, à un CAGR de 4,48 % durant la période de prévision (2026-2031).

L'augmentation des charges polliniques liée au changement climatique, la hausse des indices de pollution atmosphérique urbaine et une succession de transferts Rx vers OTC élargissent le marché des médicaments contre la rhinite allergique en intégrant dans la prise en charge pharmacologique formelle des patients jusqu'alors insuffisamment traités. Le réalignement des portefeuilles à la suite de la décision de la FDA concernant la phényléphrine orale oriente les investissements vers les corticostéroïdes intranasaux, les antihistaminiques de deuxième génération et les sprays à double action, tandis que les extensions d'indication pédiatrique dans l'immunothérapie sublinguale élargissent la base adressable totale. Les pharmacies numériques accroissent les volumes en réduisant les frictions à l'achat, et les produits biologiques tels que le dupilumab redéfinissent la prise en charge des formes sévères malgré un positionnement tarifaire premium. L'intensité concurrentielle est façonnée par l'érosion des marges sur les comprimés due aux génériques et par les stratégies des princeps visant à protéger leurs franchises à haute valeur ajoutée dans les sprays et les produits biologiques grâce à des brevets de cycle de vie.

Principaux enseignements du rapport

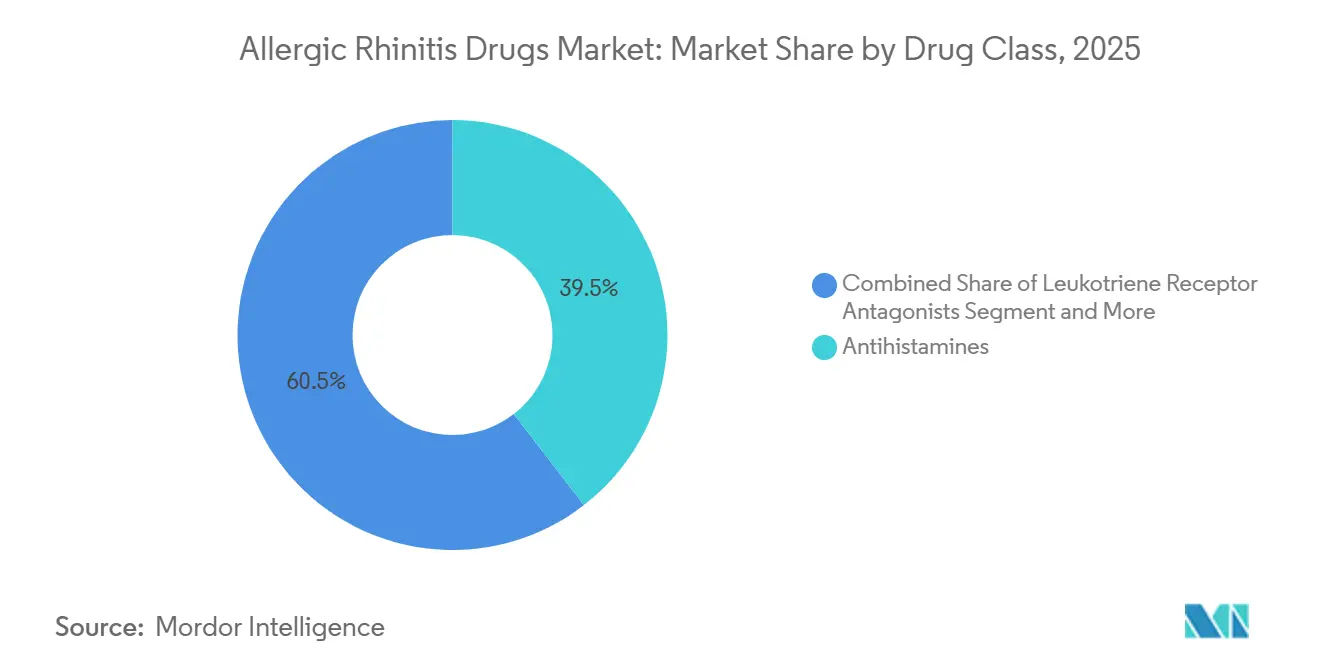

- Par classe thérapeutique, les antihistaminiques ont dominé avec une part de revenus de 39,52 % en 2025, tandis que les antagonistes des récepteurs aux leucotriènes devraient enregistrer le CAGR le plus élevé, soit 5,87 %, jusqu'en 2031.

- Par forme galénique, les comprimés et gélules représentaient 46,87 % de la taille du marché des médicaments contre la rhinite allergique en 2025, mais les comprimés et gouttes d'immunothérapie sublinguale progressent à un CAGR de 5,92 % jusqu'en 2031.

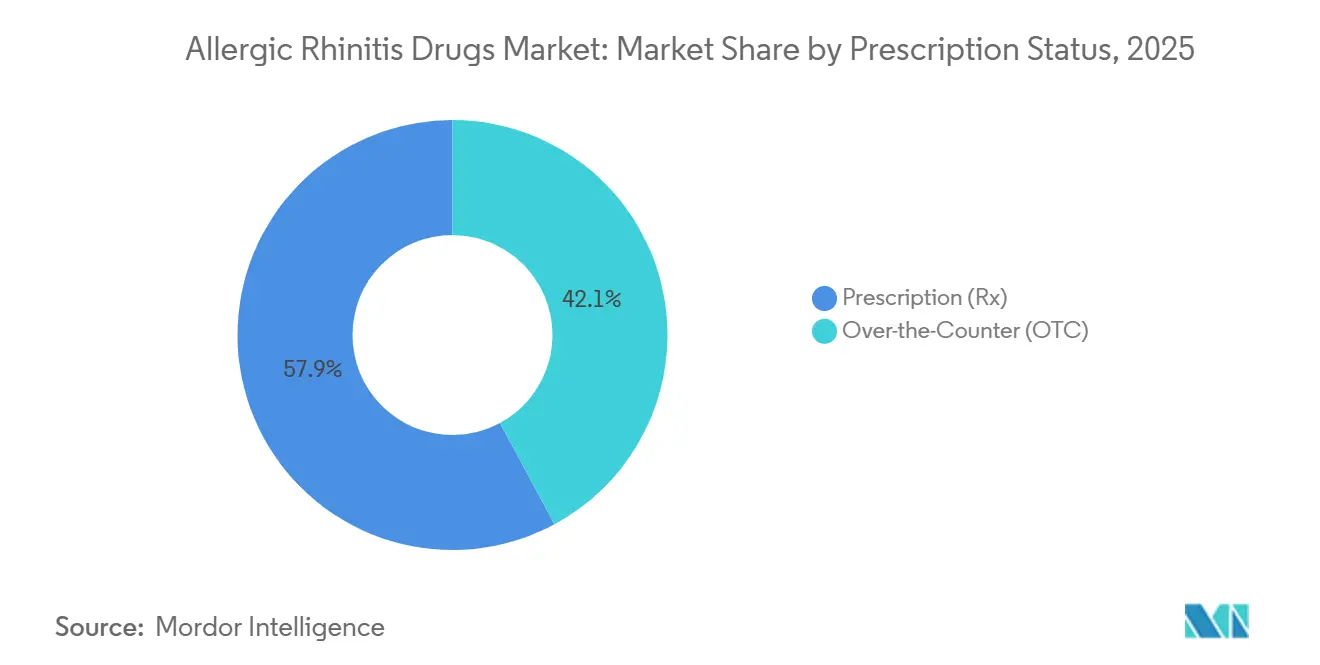

- Par statut de prescription, les produits sur ordonnance ont capté 57,87 % de part en 2025, tandis que les produits OTC devraient se développer à un CAGR de 5,67 % en raison des récents transferts Rx vers OTC.

- Par canal de distribution, les pharmacies hospitalières ont représenté 44,29 % des revenus en 2025 ; les pharmacies en ligne sont positionnées pour un CAGR de 5,71 % à mesure que le commerce électronique pénètre les renouvellements de thérapies chroniques.

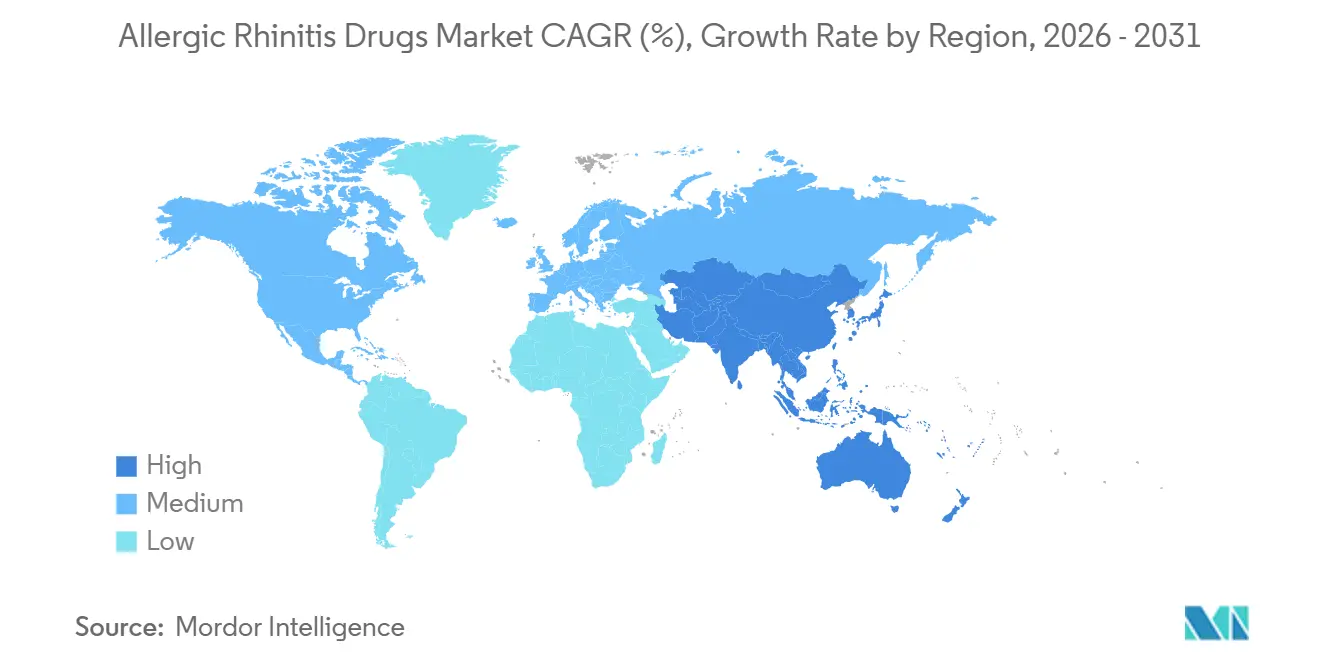

- Par géographie, l'Amérique du Nord a représenté 38,95 % de la part du marché des médicaments contre la rhinite allergique en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, soit 5,21 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments contre la rhinite allergique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les saisons polliniques plus longues intensifient la charge symptomatique | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La pollution atmosphérique aggrave la sévérité des symptômes | +0.7% | Chine, Inde, Asie-Pacifique élargie | Long terme (≥ 4 ans) |

| Le commerce électronique et les pharmacies en ligne élargissent l'accès | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Transferts Rx vers OTC et sprays combinés à double action | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Schémas thérapeutiques diurnes non sédatifs | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Lancements de SLIT et extensions d'indication pédiatrique | +0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les saisons polliniques plus longues intensifient la charge symptomatique

Depuis 1990, la saison pollinique aux États-Unis s'est allongée d'environ trois semaines, le printemps arrivant plus tôt et les premières gelées automnales survenant plus tard[1]Climate Central, "Pollen Season and Climate Change," CLIMATECENTRAL.ORG. L'Europe présente une tendance similaire, avec des comptages polliniques débutant désormais une à deux semaines plus tôt qu'il y a vingt ans. Une fenêtre d'exposition plus longue pousse de nombreux patients saisonniers à prendre des médicaments pendant une plus grande partie de l'année. Les règles de sécurité au travail incitent également les employeurs à recommander des antihistaminiques non sédatifs et des sprays nasaux à action rapide plutôt que des médicaments plus anciens induisant la somnolence. Ensemble, ces forces orientent les patients vers des comprimés de leucotriènes à prise unique quotidienne, voire vers une immunothérapie sublinguale pluriannuelle, ce qui augmente les dépenses annuelles par patient.

La pollution atmosphérique aggrave la sévérité et la durée des symptômes

Les particules fines et le dioxyde d'azote rendent les grains de pollen plus collants et plus irritants, ce qui aggrave les symptômes de la rhinite allergique. À Singapour, la sensibilisation aux acariens de la poussière de maison touche 85 % à 90 % des résidents, et plus de la moitié des personnes vivant dans les villes côtières chinoises humides testent également positif. Le pollen de mauvaises herbes, notamment l'armoise et l'ambroisie, atteint jusqu'à 50 % de positivité dans les tests cutanés du nord de la Chine. L'Inde affiche un taux de rhinite allergique de 20 % à 30 %, le pollen de Parthenium affectant jusqu'à un tiers des patients dans certaines régions. Une pollution atmosphérique élevée prédispose la muqueuse nasale à des poussées plus rapides et à une récupération plus longue, ce qui contribue à expliquer pourquoi l'Asie-Pacifique devrait croître plus vite que toute autre région.

Le commerce électronique et les pharmacies en ligne élargissent l'accès OTC

Les plateformes numériques permettent aux acheteurs de comparer les prix, de configurer des renouvellements automatiques et d'éviter des déplacements supplémentaires pendant les pics de la saison des allergies. La simplification des règles relatives aux e-pharmacies dans l'Union européenne et un réseau croissant de licences réciproques entre États aux États-Unis soutiennent davantage cette évolution. Les pharmacies physiques réagissent en alignant leurs prix sur ceux du web et en promouvant leurs marques propres, ce qui comprime les marges mais élargit le marché global à mesure que les acheteurs soucieux des coûts intensifient leur utilisation des antihistaminiques modernes et des sprays nasaux.

Transferts Rx vers OTC et sprays combinés à double action

La FDA a autorisé la vente directe en grande surface du Nasonex 24HR Allergy de Perrigo, un spray nasal à base de mométasone, apportant un soulagement de qualité prescription sur les rayons des magasins. Les sprays combinés associant un antihistaminique à un corticostéroïde offrent un soulagement plus rapide que les stéroïdes seuls ; le Ryaltris de Glenmark et le produit azélastine-fluticasone de Sandoz illustrent cet avantage. À mesure que davantage de marques changent de catégorie, les produits sur ordonnance de longue date perdent des volumes, mais le marché global croît car les patients occasionnels se traitent désormais plus tôt. Des fabricants de génériques tels qu'Apotex, Amneal et Padagis ont rapidement déposé des demandes pour des versions concurrentes, annonçant une concurrence tarifaire plus vive à l'avenir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Décision de la FDA contre la phényléphrine orale | -0.5% | États-Unis | Court terme (≤ 2 ans) |

| Mise en garde encadrée pour le montélukast | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes d'observance pour les stéroïdes intranasaux | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Obstacles au remboursement et à la logistique pour l'immunothérapie allergénique | -0.5% | Amérique du Nord, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La décision de la FDA contre la phényléphrine orale fragilise les décongestionnants

Fin 2024, la FDA a proposé de retirer la phényléphrine orale de la monographie OTC après que ses conseillers ont jugé la dose standard de 10 mg inefficace. Cette décision menace des centaines de comprimés multi-symptômes contre le rhume et les allergies et contraint les fabricants à reformuler ou à quitter le rayon[2]United States Food and Drug Administration, "Advisory Committee Meeting on Oral Phenylephrine," FDA.GOV. La pseudoéphédrine reste efficace mais est maintenue derrière le comptoir en raison des contrôles liés à la méthamphétamine, ce qui limite les achats spontanés. Certaines entreprises envisagent des sprays topiques tels que l'oxymétazoline, mais le risque de congestion rebond après seulement quelques jours d'utilisation tempère la demande à long terme. Des entreprises diversifiées comme Haleon peuvent se repositionner vers des associations antihistaminiques-stéroïdes, tandis que les marques plus petites qui misaient sur la phényléphrine font face à des réductions de linéaire et à des marges plus serrées.

La mise en garde encadrée du montélukast refroidit l'enthousiasme des prescripteurs

La FDA a ajouté une mise en garde encadrée au montélukast en raison de risques neuropsychiatriques, incitant les médecins à réserver ce médicament aux patients en échec aux antihistaminiques ou aux stéroïdes nasaux. Malgré cette mise en garde, les génériques bon marché de sociétés telles que Teva et Cipla maintiennent les coûts mensuels en dessous de 10 USD aux États-Unis, de sorte que les volumes restent stables. Les assureurs exigent désormais une autorisation préalable, et certains régulateurs européens font écho à la position américaine, ce qui freine davantage l'utilisation en première intention. Ce contexte ouvre la voie à des médicaments agissant sur la voie des leucotriènes plus sûrs, bien qu'aucun n'ait encore atteint les essais de phase avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : transition des antihistaminiques matures vers les thérapies ciblées

Les antihistaminiques ont généré la plus grande taille du marché des médicaments contre la rhinite allergique avec une contribution de 39,52 % en 2025, mais les antagonistes des récepteurs aux leucotriènes et les produits biologiques progressent plus rapidement avec un CAGR de 5,87 % jusqu'en 2031. Les agents oraux de deuxième génération restent des produits du quotidien, mais les mises en garde encadrées et les inhibiteurs émergents de l'IL-4/IL-13 remodèlent les algorithmes cliniques. La nouvelle indication du dupilumab dans la rhinosinusite montre que les produits biologiques peuvent occuper des niches spécialisées avec une forte acceptation au remboursement. La pression concurrentielle pousse les innovateurs vers des sprays à double action et de nouvelles voies thérapeutiques, tandis que les génériques maintiennent l'accessibilité financière pour les antihistaminiques à fort volume, maintenant le marché des médicaments contre la rhinite allergique en équilibre entre accessibilité et innovation.

Les décongestionnants traditionnels font face à une incertitude, accélérant le pivot vers des sprays nasaux combinés qui associent un soulagement rapide à une efficacité anti-inflammatoire. L'immunothérapie sublinguale gagne en crédibilité grâce aux données pédiatriques et aux orientations simplifiées des essais de l'UE, positionnant cette classe pour accroître la part du marché des médicaments contre la rhinite allergique des traitements modificateurs de la maladie, bien qu'à partir d'une base faible.

Par forme galénique : les comprimés dominent, les formes nasales et sublinguales mènent la croissance

Les formes galéniques orales telles que les comprimés et gélules représentaient près de 46,87 % des revenus de 2025, reflétant la prime de commodité que les consommateurs accordent aux comprimés à prise unique quotidienne. Pourtant, les sprays nasaux et les comprimés sublinguaux sont à la pointe de l'innovation, affichant les CAGR les plus élevés car ils répondent aux souhaits des patients en matière d'action rapide ou de modification de la maladie sans aiguille. La part du marché des médicaments contre la rhinite allergique pour les sprays est renforcée par les transferts OTC, tandis que les comprimés de SLIT bénéficient de nouvelles indications pédiatriques.

La SCIT injectable conserve une niche procédurale mais implique des contraintes de temps qui freinent son adoption ; à l'inverse, l'approbation par Santé Canada d'un spray nasal d'épinéphrine souligne l'enthousiasme des patients pour des modalités d'administration à la demande sans dispositif. Ces dynamiques signalent une diversification continue des formats au sein du marché des médicaments contre la rhinite allergique.

Par statut de prescription : le canal OTC capte les utilisateurs supplémentaires

Les produits sur ordonnance ancrent toujours les revenus absolus avec 57,87 % de part en 2025, grâce aux produits biologiques, à la SLIT et aux sprays prescrits par les médecins, mais la croissance OTC de 5,67 % de CAGR jusqu'en 2031 dépasse celle des produits sur ordonnance à mesure que les transferts Rx vers OTC intensifient l'automédication des consommateurs. La taille du marché des médicaments contre la rhinite allergique attachée aux plateformes OTC progresse grâce à la pénétration des pharmacies numériques, à l'expansion des génériques à marque propre et à l'allongement des saisons allergiques qui stimulent les achats impulsifs.

La divergence réglementaire influence le rythme ; le système de monographie de la FDA simplifie les transferts aux États-Unis, tandis que l'EMA exige des dossiers de variation formels, retardant les lancements en rayon en Europe. Néanmoins, les génériques à prix abordable se multiplient à l'échelle mondiale, élargissant la portée du marché des médicaments contre la rhinite allergique auprès des consommateurs soucieux des coûts.

Par canal de distribution : les hôpitaux gèrent la complexité, le canal en ligne apporte la commodité

Les pharmacies hospitalières et spécialisées gèrent les produits biologiques et l'immunothérapie en cabinet, conservant la plus grande part du marché des médicaments contre la rhinite allergique avec 44,29 % en 2025 pour les thérapies à haute acuité. Pourtant, les pharmacies en ligne affichent les gains les plus rapides avec un CAGR de 5,71 % jusqu'en 2031, captant les renouvellements chroniques de comprimés et de sprays grâce à des abonnements groupés et des outils de comparaison de prix en temps réel.

Les chaînes de distribution répondent avec des marques propres et des programmes de fidélité omnicanaux, visant à défendre le trafic en magasin. Les politiques des payeurs, telles que la dispensation de SLIT exclusivement en pharmacie de détail, créent des asymétries géographiques de canaux qui modulent l'évolution du marché des médicaments contre la rhinite allergique. Sur la période de prévision, le commerce électronique devrait déplacer une part croissante des volumes des formats physiques sans les supplanter entièrement.

Analyse géographique

L'Amérique du Nord reste le principal nœud régional, représentant 38,95 % des revenus de 2025, soutenue par la couverture assurantielle des produits biologiques et une culture OTC bien ancrée, mais les réductions du barème tarifaire du CMS et le retrait de la phényléphrine tempèrent les perspectives à court terme. L'allongement des saisons polliniques étend les fenêtres de traitement, élargissant le marché des médicaments contre la rhinite allergique au-delà des pics printaniers traditionnels. L'approbation au Canada d'une épinéphrine sans aiguille et de la SLIT pédiatrique souligne l'ouverture réglementaire aux nouvelles modalités d'administration, tandis que l'urbanisation du Mexique accroît la demande dans un contexte d'essor de l'assurance privée.

L'Europe bénéficie de stéroïdes intranasaux et d'une immunothérapie largement remboursés, mais les formulaires nationaux varient, influençant l'hétérogénéité de l'adoption. Le remboursement intégral de la SLIT en Allemagne contraste avec la couverture sélective du NHS au Royaume-Uni, façonnant un paysage inégal du marché des médicaments contre la rhinite allergique. La directive à faible échantillon de l'EMA facilite l'entrée des fabricants de taille plus modeste, et les lancements OTC de sprays à double action avant les saisons allergiques illustrent une commercialisation agile.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un CAGR de 5,21 %, la sensibilisation aux acariens de la poussière de maison dépassant 85 % dans de nombreuses villes côtières et la positivité au pollen de mauvaises herbes augmentant dans le nord de la Chine. L'approbation du Ryaltris de Glenmark en Chine et les alliances multinationales sur la SLIT annoncent une pénétration plus profonde des sprays premium et des immunothérapies, mais les contraintes d'accessibilité financière maintiennent les génériques au premier plan. Les agences réglementaires en Chine, au Japon et en Corée du Sud accélèrent les examens des formulations pédiatriques, élargissant davantage le marché des médicaments contre la rhinite allergique. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retrait mais présentent des poches de croissance accélérée dans les centres urbains à mesure que les revenus disponibles augmentent.

Paysage concurrentiel

Le marché des médicaments contre la rhinite allergique présente une concentration modérée ; les grandes multinationales défendent leurs franchises à haute marge dans les produits biologiques et les sprays intranasaux, tandis que les fabricants de génériques banalisent les sprays oraux et à agent unique. Le dupilumab de Sanofi a obtenu une neuvième indication en février 2026, prouvant la capacité des produits biologiques à ouvrir de nouvelles couches de revenus par empilement d'indications, et bénéficiant d'une couverture privée de 99 % aux États-Unis. Glenmark s'appuie sur des sprays à double action pour se développer en Chine et prépare une commercialisation directe aux États-Unis pour renforcer son empreinte mondiale.

L'intensité de la vague générique a augmenté en 2024-2025, avec des approbations d'ANDA pour l'azélastine, la fluticasone, la mométasone et la lévocétirizine, comprimant les prix et redistribuant la valeur vers les cycles d'innovation[3]Robins Kaplan LLP, "ANDA Approvals Q2 2024," ROBINSKAPLAN.COM. Les entrants biosimilaires, illustrés par l'analogue de l'omalizumab Omlyclo de Celltrion, ouvrent la concurrence dans les niches biologiques tout en maintenant une barrière d'entrée scientifique élevée.

La gestion du cycle de vie est centrée sur les extensions d'indication pédiatrique, les outils d'observance assistés par dispositif et les transitions Rx vers OTC. Les acteurs émergents ciblent des allergènes insuffisamment couverts dans le cadre de la directive simplifiée de l'EMA, visant un statut de premier entrant dans des indications étroites. Les plateformes d'observance numérique et les dispositifs nasaux connectés pourraient devenir des facteurs de différenciation, bien que les modèles de remboursement pour les logiciels en tant que dispositif médical restent embryonnaires. L'activité collective souligne un marché qui évolue régulièrement des antihistaminiques à fort volume vers des thérapies ciblées et combinées à forte valeur ajoutée, soutenant la dynamique globale du marché des médicaments contre la rhinite allergique.

Leaders du secteur des médicaments contre la rhinite allergique

Bayer AG

Sandoz

Organon

Haleon plc

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : China Medical System a déposé une demande d'autorisation de mise sur le marché pour l'injection Comekibart, un anticorps monoclonal anti-IL-4Rα ciblant la rhinite allergique saisonnière.

- Novembre 2025 : Glenmark a obtenu l'approbation de la NMPA chinoise pour le Ryaltris, un spray nasal à dose fixe d'olopatadine-mométasone pour les adultes et les enfants âgés de ≥ 6 ans pour le traitement de la rhinite allergique saisonnière modérée à sévère.

Périmètre du rapport mondial sur le marché des médicaments contre la rhinite allergique

Selon le périmètre du rapport, les médicaments contre la rhinite allergique sont des médicaments utilisés pour traiter la rhinite allergique, une affection causée par une réponse allergique à des allergènes aéroportés tels que le pollen, la poussière ou les squames d'animaux. Ces médicaments aident à soulager des symptômes tels que les éternuements, la congestion nasale, le nez qui coule, les yeux qui démangent et la gorge.

Le marché des médicaments contre la rhinite allergique est segmenté par classe thérapeutique, forme galénique, statut de prescription, canal de distribution et géographie. Par classe thérapeutique, le marché comprend les antihistaminiques, l'immunothérapie, les corticostéroïdes, les décongestionnants, les antagonistes des récepteurs aux leucotriènes et autres. Par forme galénique, la segmentation couvre les comprimés et gélules, les liquides et sirops, les sprays nasaux, les gouttes nasales, les comprimés/gouttes sublinguaux (immunothérapie allergénique) et les injectables (SCIT). Sur la base du statut de prescription, le marché est divisé en médicaments sans ordonnance (OTC) et sur ordonnance (Rx). La segmentation par canal de distribution comprend les pharmacies et pharmacies de détail, les pharmacies hospitalières, les pharmacies en ligne/commerce électronique et les supermarchés/hypermarchés. Géographiquement, le marché est catégorisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Antihistaminiques |

| Immunothérapie |

| Corticostéroïdes |

| Décongestionnants |

| Antagonistes des récepteurs aux leucotriènes |

| Autres (thérapie combinée, anticholinergiques, etc.) |

| Comprimés et gélules |

| Liquides et sirops |

| Sprays nasaux |

| Gouttes nasales |

| Comprimés/gouttes sublinguaux (immunothérapie allergénique) |

| Injectables (SCIT) |

| Sans ordonnance (OTC) |

| Sur ordonnance (Rx) |

| Pharmacies et pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne / Commerce électronique |

| Supermarchés/Hypermarchés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antihistaminiques | |

| Immunothérapie | ||

| Corticostéroïdes | ||

| Décongestionnants | ||

| Antagonistes des récepteurs aux leucotriènes | ||

| Autres (thérapie combinée, anticholinergiques, etc.) | ||

| Par forme galénique | Comprimés et gélules | |

| Liquides et sirops | ||

| Sprays nasaux | ||

| Gouttes nasales | ||

| Comprimés/gouttes sublinguaux (immunothérapie allergénique) | ||

| Injectables (SCIT) | ||

| Par statut de prescription | Sans ordonnance (OTC) | |

| Sur ordonnance (Rx) | ||

| Par canal de distribution | Pharmacies et pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne / Commerce électronique | ||

| Supermarchés/Hypermarchés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur estimée des médicaments contre la rhinite allergique en 2026 et les prévisions pour 2031 ?

Les dépenses devraient passer de 13,23 milliards USD en 2026 à 16,47 milliards USD d'ici 2031, reflétant un CAGR de 4,48 %.

Quelle classe thérapeutique affiche la croissance la plus rapide jusqu'en 2031 ?

Les antagonistes des récepteurs aux leucotriènes devraient progresser à environ 5,87 % de CAGR jusqu'en 2031, dépassant les antihistaminiques et les stéroïdes.

À quelle vitesse les produits anti-allergiques sans ordonnance se développent-ils par rapport aux options sur ordonnance ?

Les formulations OTC sont en passe d'atteindre environ 5,67 % de CAGR jusqu'en 2031, plus rapidement que leurs homologues sur ordonnance, grâce aux transferts Rx vers OTC et aux ventes en ligne.

Pourquoi la région Asie-Pacifique devrait-elle mener la croissance ?

L'urbanisation rapide, la forte sensibilisation aux acariens et la hausse des revenus des ménages poussent la région vers un CAGR prévu de 5,21 % jusqu'en 2031.

Quelles ont été les conséquences de la décision de la FDA contre la phényléphrine orale pour les comprimés décongestionnants ?

La révocation prévue de la monographie OTC de la phényléphrine contraint à des reformulations et réduit un flux de revenus autrefois significatif.

Quels formats d'administration médicamenteuse gagnent en acceptation pour l'immunothérapie allergénique ?

Les sprays nasaux sans aiguille et les comprimés sublinguaux approuvés en pédiatrie élargissent l'accès et l'observance pour la modification à long terme de la maladie.

Dernière mise à jour de la page le: