Taille et Part du Marché des Dilatateurs Nasaux Internes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 571.92 Millions de dollars américains |

| Taille du Marché (2031) | 852.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Dilatateurs Nasaux Internes par Mordor Intelligence

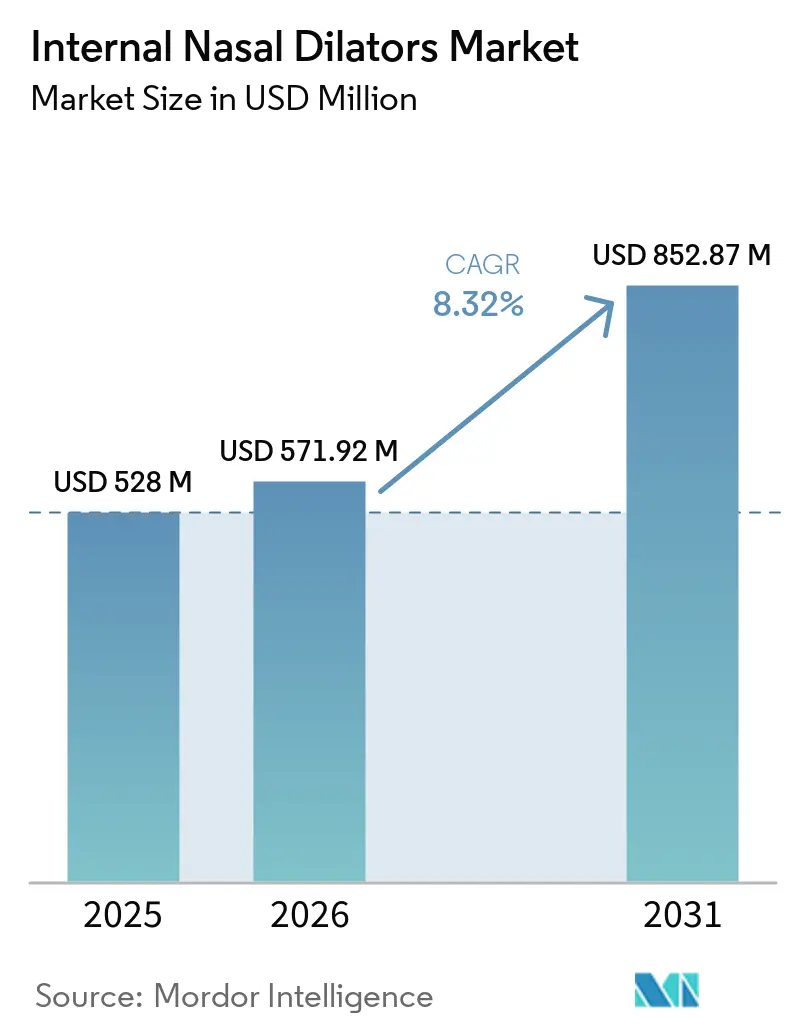

La taille du marché des dilatateurs nasaux internes était évaluée à 528 millions USD en 2025 et devrait croître de 571,92 millions USD en 2026 pour atteindre 852,87 millions USD d'ici 2031, à un CAGR de 8,32 % durant la période de prévision (2026-2031).

Le marché est en expansion car les consommateurs et les cliniciens manifestent une préférence plus marquée pour le soutien des voies respiratoires sans médicament avant de recourir aux traitements médicamenteux ou chirurgicaux, tandis que le fardeau sous-diagnostiqué de l'apnée obstructive du sommeil et du ronflement chronique maintient une demande de première intention étendue. Le marché des dilatateurs nasaux internes bénéficie également du suivi du sommeil par les montres connectées et d'une attention accrue des consommateurs à la qualité de la respiration pendant le sommeil, ce qui réduit les efforts de sensibilisation que les marques doivent financer par elles-mêmes. Le commerce numérique transforme l'accès à la catégorie, car les pharmacies en ligne et les canaux directs suppriment les contraintes d'espace en rayon et aident les marques spécialisées à se développer grâce à des portefeuilles multi-références, des programmes d'abonnement et des modèles d'achat récurrent. Le positionnement concurrentiel évolue vers des formats réutilisables, l'amélioration de l'ajustement et des cas d'usage à proximité clinique tels que le soutien à la PPC, tandis que les entreprises doivent encore gérer la concurrence des polymères bas de gamme et la discipline d'étiquetage dans le cadre des règles applicables aux dispositifs de classe I. Le marché des dilatateurs nasaux internes subit encore la pression des achats à la charge du consommateur et des options de substitution telles que les bandelettes externes, mais les opportunités continuent de s'élargir grâce à l'utilisation en récupération sportive, à l'expansion des pharmacies en ligne et à une utilisation récurrente plus élevée parmi les consommateurs souhaitant des solutions réutilisables.

Principaux Enseignements du Rapport

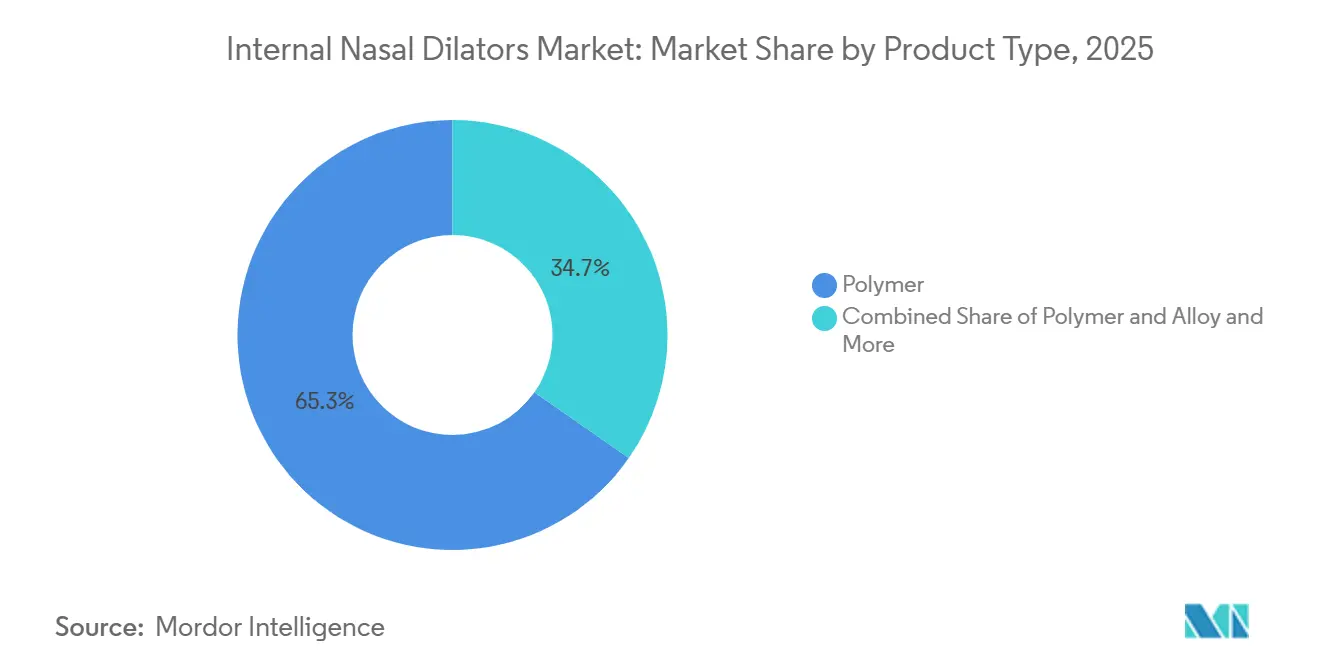

- Par type de produit, le polymère pur détenait une part de 65,31 % en 2025, tandis que le polymère et alliage devrait se développer à un CAGR de 9,38 % jusqu'en 2031.

- Par utilisabilité, les dispositifs réutilisables détenaient une part de 59,24 % en 2025 et devraient enregistrer le CAGR le plus élevé à 10,52 % jusqu'en 2031.

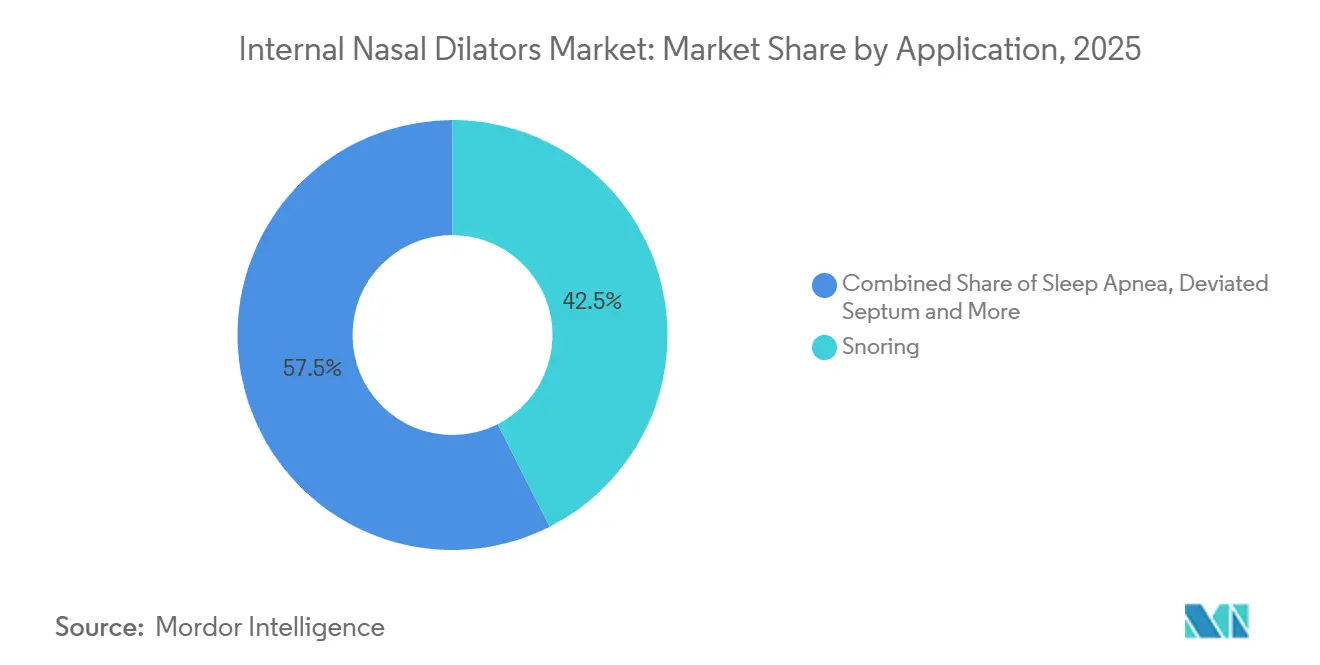

- Par application, le ronflement représentait une part de 42,52 % en 2025, tandis que l'apnée du sommeil devrait croître à un CAGR de 9,25 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient une part de 45,62 % en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 10,25 % jusqu'en 2031.

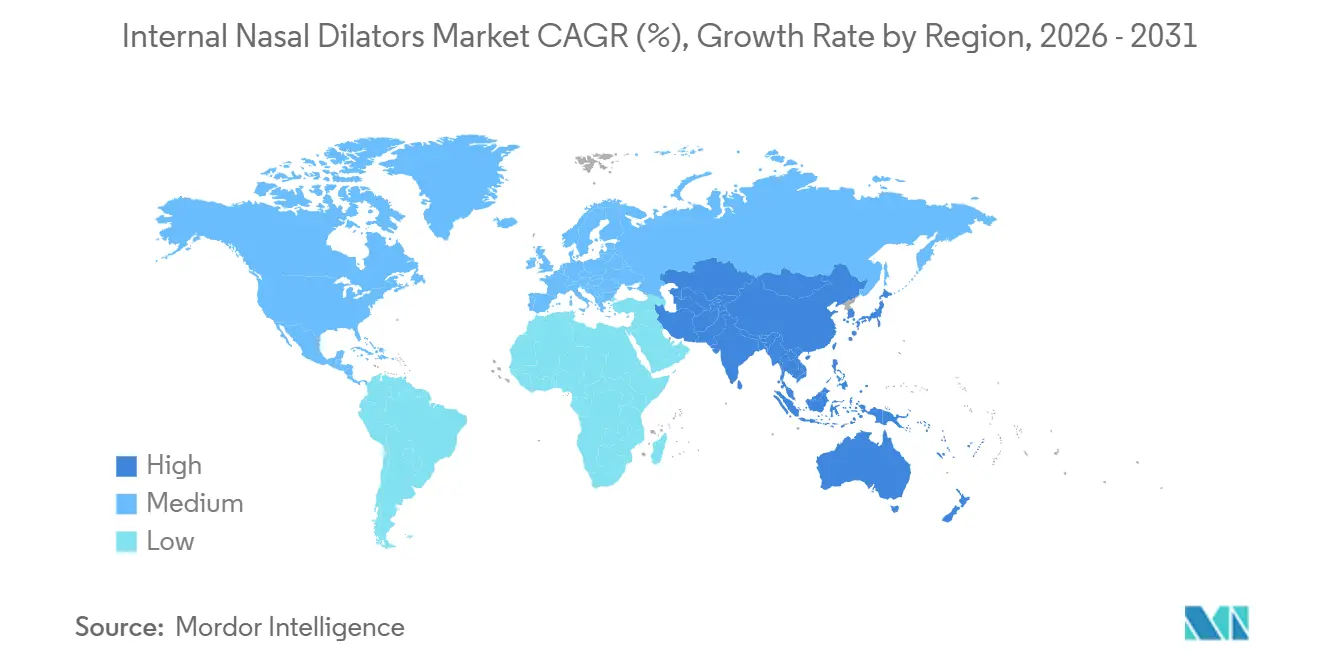

- Par géographie, l'Amérique du Nord détenait 45,22 % de la part du marché des dilatateurs nasaux internes en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dilatateurs Nasaux Internes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Troubles Respiratoires Liés au Sommeil | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Préférence pour les Aides Respiratoires Sans Médicament et Non Invasives | +1.5% | Mondial, plus forte en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Croissance des Canaux de Vente Directe aux Consommateurs et des Pharmacies en Ligne | +1.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Plus Large dans la Performance Sportive et la Récupération | +0.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt Clinique Croissant pour le Soutien Adjuvant à la PPC et au Flux d'Air Nasal | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Demande Sous-Déclarée liée aux Voyages, au Travail en Horaires Décalés et à l'Usage Portable dans les Routines de Sommeil | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Respiratoires Liés au Sommeil

Le marché des dilatateurs nasaux internes tire sa force du large bassin de personnes vivant avec des troubles respiratoires du sommeil mais restant en dehors des voies de diagnostic formelles. L'analyse note que 80 à 90 % des cas d'apnée obstructive du sommeil ne sont pas diagnostiqués à un moment donné, ce qui maintient l'importance du comportement d'autotraitement pour les catégories de dispositifs en vente libre. Une étude publiée en 2025 dans Nature Communications a ajouté une nouvelle dimension en montrant que la hausse des températures ambiantes peut aggraver la collapsibilité des voies aériennes supérieures et augmenter la sévérité de l'apnée obstructive du sommeil au fil du temps. Cette conclusion est importante car elle étend les facteurs de demande au-delà du vieillissement et de l'obésité et relie les perturbations respiratoires nocturnes à des conditions environnementales plus larges. La Chine et l'Inde restent particulièrement importantes car elles portent une très grande population affectée et comptent de nombreux consommateurs plus enclins à essayer des solutions simples en vente libre avant de consulter un spécialiste. Cela maintient le marché des dilatateurs nasaux internes lié non seulement aux patients diagnostiqués, mais aussi à une base récurrente de consommateurs gérant par eux-mêmes la congestion, le ronflement et l'inconfort respiratoire.

Préférence pour les Aides Respiratoires Sans Médicament et Non Invasives

Le marché des dilatateurs nasaux internes continue de bénéficier des consommateurs qui souhaitent un soutien du flux d'air sans dépendre des médicaments sur de longues périodes. La dilatation mécanique traite la restriction physique au niveau de la valve nasale et évite les préoccupations liées aux effets rebond, aux adhésifs cutanés ou à l'usage pharmacologique de routine. En vertu du 21 CFR 874.3900, les dilatateurs nasaux sont classés comme dispositifs de classe I exemptés de notification préalable à la mise sur le marché, ce qui abaisse les barrières à la commercialisation par rapport aux thérapies nasales à base de médicaments[1]Agence américaine des produits alimentaires et médicamenteux, "21 CFR § 874.3900, Dilatateur Nasal," Code électronique des réglementations fédérales, law.cornell.edu. Un rapport de 2024 de l'Association américaine de psychiatrie indiquant que 34 % des Américains ont évalué la qualité de leur sommeil comme mauvaise ou passable et que plus de 50 millions d'Américains souffrent de troubles chroniques du sommeil, ce qui soutient un large intérêt des consommateurs pour les outils de soutien au sommeil sans médicament. Les dispositifs internes évitent également les problèmes d'irritation cutanée qui peuvent réduire l'observance des bandelettes adhésives, en particulier pour les utilisateurs réguliers souhaitant une option réutilisable. Cela soutient un segment premium sur le marché des dilatateurs nasaux internes où le confort, la durabilité et l'utilisation nocturne répétée comptent davantage que la commodité d'un achat unique.

Croissance des Canaux de Vente Directe aux Consommateurs et des Pharmacies en Ligne

Le marché des dilatateurs nasaux internes est reconfiguré par les pharmacies en ligne et les canaux de vente directe aux consommateurs qui réduisent la dépendance au placement physique en rayon. Cela est important car les marques spécialisées n'ont plus besoin du même pouvoir de négociation en magasin dès lors que la découverte par moteur de recherche, les abonnements et les avis sur les places de marché deviennent des facteurs d'achat majeurs. Redcare Pharmacy a déclaré 13,9 millions de clients actifs en 2025, tandis que son chiffre d'affaires hors ordonnance en vente libre a progressé de 8 à 10 % par an et que la société prévoyait une croissance du chiffre d'affaires du groupe de 13 à 15 % en 2026. Cette échelle montre comment la pharmacie numérique peut fonctionner comme un canal à haute vélocité pour les aides respiratoires grand public, en particulier lorsque l'utilisation répétée et le réapprovisionnement rapide sont importants. Le marché des dilatateurs nasaux internes observe également cette logique dans la stratégie produit, WoodyKnows ayant élargi sa gamme de modèles enregistrés auprès de la FDA en mai 2026 pour soutenir une présence en ligne multi-références plus large[2]M&M Pure Air Systems LLC, "Inscriptions de dispositifs FDA GUDID, ND1-ND4 et modèles associés," Inscription FDA GUDID, fda.report. L'utilisation plus large dans la performance sportive, les routines de voyage et le soutien au sommeil en horaires décalés s'adapte également bien aux canaux numériques, car ces acheteurs recherchent souvent en ligne des symptômes spécifiques, des cas d'usage et des formats de produits avant d'essayer la catégorie.

Intérêt Clinique Croissant pour le Soutien Adjuvant à la PPC et au Flux d'Air Nasal

Le marché des dilatateurs nasaux internes se rapproche progressivement des soins formels du sommeil grâce à l'utilisation en adjuvant à la PPC et à un intérêt clinique plus large pour le soutien du flux d'air nasal. L'obstruction nasale peut augmenter la pression que les systèmes de PPC doivent maintenir pour assurer la perméabilité des voies aériennes, de sorte qu'améliorer le flux d'air nasal peut aider certains utilisateurs à mieux tolérer la thérapie. Une revue systématique de 2026 portant sur 17 études et 496 participants a conclu que les dilatateurs nasaux internes ne sont pas efficaces en monothérapie autonome de l'apnée obstructive du sommeil, mais qu'ils peuvent offrir une valeur adjuvante pour certains patients, notamment ceux présentant une maladie légère ou une atteinte de la valve nasale. Cela est important car cela fait évoluer le dispositif d'un simple produit de confort grand public vers un produit pouvant soutenir les parcours thérapeutiques établis du sommeil. Les pharmacies hospitalières et les cliniques du sommeil sont les canaux les plus directs pour ce positionnement car ils peuvent relier l'utilisation du dispositif à des besoins patients définis. Le marché des dilatateurs nasaux internes pourrait donc ajouter une demande récurrente de la part des utilisateurs de PPC sans revendiquer une efficacité thérapeutique autonome, ce qui contribue à élargir la base adressable tout en restant dans un discours clinique plus rigoureux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inconfort du Produit et Variabilité de l'Ajustement | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Lacunes en Matière de Remboursement et Sensibilité des Consommateurs aux Dépenses à Leur Charge | -0.9% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Forte Substitution par les Bandelettes Externes et les Alternatives Cliniques | -1.0% | Mondial, plus forte en Amérique du Nord | Long terme (≥ 4 ans) |

| Charge Réglementaire et de Biocompatibilité sur les Nouveaux Matériaux et Designs | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inconfort du Produit et Variabilité de l'Ajustement

Le marché des dilatateurs nasaux internes se heurte encore à une barrière d'adoption significative car le confort du dispositif dépend fortement de la géométrie individuelle des narines et de l'ajustement. De petites différences dans la structure de la valve nasale peuvent modifier la sensation de pression pendant le sommeil, ce qui rend une mauvaise première expérience plus préjudiciable que dans de nombreuses autres catégories de produits en vente libre. Les raisons d'abandon courantes sur les plateformes de commerce électronique incluent la pression intranarines, le déplacement en cours de nuit et l'irritation due au contact avec les poils nasaux. Les offres multi-tailles et les géométries ajustables aident les marques à réduire ces problèmes, mais elles n'ont pas supprimé le défi fondamental d'ajustement de la catégorie. Ce défi est d'autant plus important sur le marché des dilatateurs nasaux internes que les achats sont souvent effectués sans guidance clinique ni essayage en personne. Tant que les approches d'ajustement personnalisé ne seront pas largement accessibles à des prix abordables, un mauvais ajustement pourra continuer à freiner le réachat, la recommandation et la formation d'habitudes à long terme.

Lacunes en Matière de Remboursement et Sensibilité des Consommateurs aux Dépenses à Leur Charge

Le marché des dilatateurs nasaux internes reste largement dépendant des dépenses directes des consommateurs car les voies de remboursement standard sont généralement absentes aux États-Unis et dans les principaux marchés européens. Le statut d'exemption de classe I et le positionnement d'aide au confort de la catégorie maintiennent ces dispositifs en dehors des cadres de remboursement disponibles pour les thérapies respiratoires plus formelles. Ce modèle de paiement à la charge du consommateur limite l'adoption parmi les consommateurs à revenus faibles à moyens, en particulier en Asie-Pacifique et au Moyen-Orient et Afrique où les dépenses de santé discrétionnaires sont plus contraintes. Le même problème plafonne également la tarification premium car de nombreux acheteurs se rabattent sur des options en polymère bas de gamme plutôt que de payer pour des mélanges d'alliage ou des formats réutilisables plus avancés. Cela rend les programmes de fidélité, les abonnements directs aux consommateurs et le positionnement axé sur le sport commercialement utiles, mais cela ne compense pas entièrement le plafond de demande créé par la dépendance à l'autopaiement. Le marché des dilatateurs nasaux internes croît donc mieux là où l'accessibilité des produits, un accès numérique solide et la sensibilisation des consommateurs convergent simultanément.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Leadership du Polymère se Maintient Tandis que les Mélanges d'Alliage Gagnent du Terrain

Les dispositifs en polymère pur détenaient 65,31 % du segment en 2025, tandis que le polymère et alliage devrait enregistrer la croissance la plus rapide à un CAGR de 9,38 % jusqu'en 2031. Le polymère pur conserve une large base installée car il est facile à fabriquer à grande échelle et soutient des prix plus bas pour les produits à usage unique ou réutilisables de base. Cette accessibilité tarifaire est importante sur le marché des dilatateurs nasaux internes car de nombreux premiers achats sont des achats d'essai plutôt que des achats médicaux très engagés. Le polymère reste également acceptable pour une utilisation à cycle court où le faible coût unitaire compte davantage que le confort d'utilisation prolongée ou le caractère premium. La part de marché des dilatateurs nasaux internes pour le polymère pur est donc restée élevée en 2025 car il correspondait aux besoins de la grande distribution et des acheteurs à la recherche de valeur.

Les produits en polymère et alliage croissent plus rapidement car ils sont positionnés autour d'une meilleure mémoire de forme, d'une force de dilatation plus stable et d'un meilleur confort nocturne. Ce positionnement premium convient aux consommateurs qui ont déjà essayé des produits de base et sont prêts à payer davantage pour une option réutilisable qui semble plus cohérente. Le segment s'aligne également sur l'évolution plus large vers des produits pouvant soutenir une utilisation nocturne répétée plutôt qu'un soulagement occasionnel des symptômes. Les autres types de produits restent faibles en volume, mais ils sont importants car les cônes de qualité clinique et les formes adjuvantes à la PPC peuvent soutenir des prix de vente moyens plus élevés. Au fil du temps, le marché des dilatateurs nasaux internes devrait maintenir le polymère pur comme ancre de volume tandis que les mélanges d'alliage captent une plus grande part de valeur grâce au comportement de montée en gamme.

Par Utilisabilité : Les Dispositifs Réutilisables Stimulent à la Fois l'Échelle et les Dépenses de Montée en Gamme

Les dispositifs réutilisables détenaient 59,24 % du segment d'utilisabilité en 2025 et devraient croître à un CAGR de 10,52 % jusqu'en 2031. Cela est important car le format dominant est également le format à la croissance la plus rapide, ce qui signale une acceptation large plutôt qu'un créneau premium étroit. Le marché des dilatateurs nasaux internes bénéficie de l'économie du réutilisable car une unité au prix de 12 à 25 USD peut couvrir des semaines ou des mois d'utilisation, ce qui améliore la valeur perçue par rapport aux achats répétés de produits jetables. Cette logique de valeur soutient la formation d'habitudes, et la formation d'habitudes est importante dans une catégorie qui dépend d'une utilisation nocturne répétée. Le segment bénéficie également du fait que les dispositifs réutilisables évitent le contact adhésif avec la peau et peuvent sembler plus pratiques pour les utilisateurs à long terme.

Les dispositifs à usage unique conservent un rôle dans les hôpitaux, le soutien post-rhinoplastie et les packs d'essai pour les primo-acheteurs qui souhaitent tester la taille et l'ajustement avant de passer à un produit réutilisable. WoodyKnows a illustré cette logique en 2024 à travers des offres de packs d'essai multi-tailles conçus pour réduire l'abandon lors de la première étape d'achat[3]WoodyKnows, "Super Support 2024 Dilatateurs Nasaux Standard et Souples," WoodyKnows, woodyknows.com. Cette approche reflète une vérité plus large sur le marché des dilatateurs nasaux internes, car un mauvais ajustement initial est l'une des principales raisons d'abandon de la catégorie. Les formats réutilisables sont également mieux adaptés aux écosystèmes d'abonnement et de réapprovisionnement, où les accessoires, les cycles de remplacement et les visites répétées sur le site contribuent à améliorer la rétention. Il en résulte un mix d'utilisabilité où les jetables soutiennent l'entrée et l'usage clinique, tandis que les dispositifs réutilisables captent une plus grande part de la base de revenus à long terme.

Par Application : Le Ronflement Domine Aujourd'hui Tandis que l'Apnée du Sommeil Affiche une Croissance Plus Rapide

Le ronflement représentait 42,52 % du segment d'application en 2025, tandis que l'apnée du sommeil devrait se développer à un CAGR de 9,25 % jusqu'en 2031. Le ronflement reste la principale application car c'est le symptôme le plus visible et le plus immédiatement perturbateur pour de nombreux foyers, ce qui en fait une première raison courante d'essayer un dispositif. Cela maintient le marché des dilatateurs nasaux internes étroitement lié au comportement d'autosoins des consommateurs plutôt qu'uniquement au diagnostic respiratoire formel. De nombreux acheteurs entrent dans la catégorie en raison du bruit nocturne, de la congestion ou des retours de leur partenaire bien avant de consulter un spécialiste du sommeil. Les applications liées à la déviation de la cloison nasale et à la congestion nasale restent également importantes car ces acheteurs montrent souvent une plus grande disposition à payer pour le confort et l'ajustement.

L'apnée du sommeil croît plus rapidement car le discours clinique se précise autour du soutien adjuvant plutôt que du traitement autonome. La revue systématique de 2026 a confirmé que les dilatateurs nasaux internes peuvent soutenir certains groupes de patients en thérapie adjuvante, notamment en cas de symptômes légers ou d'atteinte de la valve nasale. Cela fait évoluer l'utilisation vers un schéma plus récurrent, ce qui augmente la valeur à vie par rapport au soulagement occasionnel du ronflement. D'autres applications étendent également la catégorie au-delà des plaintes classiques liées au sommeil, notamment la gestion des allergies, l'optimisation du sommeil en horaires décalés et le soutien à la fatigue liée aux voyages. Une étude de 2024 menée sur des athlètes d'endurance présentant une atteinte de la valve nasale a en outre montré une amélioration des performances aérobies avec la dilatation nasale interne, ce qui explique pourquoi la récupération sportive et l'efficacité respiratoire restent des portes d'entrée utiles sur le marché des dilatateurs nasaux internes.

Par Canal de Distribution : Les Pharmacies de Détail Dominent Tandis que les Pharmacies en Ligne Donnent le Rythme

Les pharmacies de détail détenaient 45,62 % du segment de distribution en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 10,25 % jusqu'en 2031. Le détail reste important car il constitue encore le principal point de découverte pour de nombreux primo-acheteurs qui effectuent des achats guidés par les symptômes près des rayons d'aides au sommeil, de produits contre la congestion ou de soins respiratoires. La recommandation du pharmacien et la disponibilité immédiate du produit soutiennent également l'essai d'une manière que les canaux numériques ne peuvent pas entièrement remplacer. La taille du marché des dilatateurs nasaux internes en détail reste solide car les grandes chaînes offrent aux marques une large couverture géographique et contribuent à renforcer la légitimité de la catégorie. Les pharmacies hospitalières maintiennent un rôle plus étroit mais stable auprès des utilisateurs de PPC en adjuvant, des cabinets d'ORL et des cas d'usage post-procédure où les points de contact avec les cliniciens sont plus importants.

Les pharmacies en ligne croissent plus rapidement car elles correspondent à la façon dont les consommateurs recherchent des produits de soutien au sommeil, comparent les tailles, lisent les avis et repassent commande sans friction. Les 13,9 millions de clients actifs de Redcare en 2025 montrent l'échelle que la pharmacie numérique peut offrir aux catégories de santé grand public sans ordonnance. WoodyKnows a renforcé la stratégie multi-références en ligne en mai 2026 en élargissant son portefeuille enregistré auprès de la FDA sur plusieurs modèles de dilatateurs nasaux internes. D'autres canaux tels que les détaillants sportifs, les clubs de santé et les boîtes d'abonnement de biohacking restent plus petits, mais ils sont bien alignés avec les cas d'usage de récupération sportive et axés sur la performance. Ce mix laisse le marché des dilatateurs nasaux internes avec une structure d'accès large où la grande distribution stimule l'échelle et les canaux en ligne stimulent la croissance incrémentale la plus rapide.

Analyse Géographique

L'Amérique du Nord détenait 45,22 % du marché des dilatateurs nasaux internes en 2025, ce qui en fait le plus grand contributeur régional avec une marge nette. La région bénéficie d'une forte sensibilisation aux troubles du sommeil, de taux de diagnostic plus élevés et d'un réseau de pharmacies en vente libre mature qui soutient l'essai et les achats répétés. Rhinomed a montré la force de ce circuit en 2024 lorsque son dilatateur nasal Mute a obtenu une place en rayon dans plus de 4 500 magasins CVS et 1 500 magasins Walgreens aux États-Unis. Ce type de référencement en chaîne est important car il donne à un produit spécialisé une large visibilité auprès des consommateurs et contribue à normaliser la catégorie dans les environnements de vente au détail du quotidien. Le Canada et le Mexique restent plus petits au sein de la région, mais tous deux bénéficient d'un accès amélioré aux pharmacies numériques et d'une préférence similaire des consommateurs pour un soutien respiratoire pratique sans médicament.

L'Europe reste la deuxième région en importance sur le marché des dilatateurs nasaux internes, avec l'Allemagne, le Royaume-Uni et la France comme principaux piliers. La familiarité des consommateurs avec le soutien respiratoire sans médicament est bien établie dans ces pays, ce qui soutient une demande stable pour les formats de produits tant à valeur qu'à prix premium. La base de pharmacies en ligne régionale ajoute également de la vitesse à la croissance de la catégorie, en particulier pour les marques spécialisées qui ne dépendent pas entièrement de l'accès aux rayons en magasin. Les 13,9 millions de clients actifs de Redcare Pharmacy en 2025 et ses perspectives de croissance pour 2026 illustrent la profondeur de ce canal numérique en Europe. Cela laisse l'Europe comme une région stable où la distribution numérique peut élargir la portée sans nécessiter la même échelle de pénétration de la grande distribution qu'en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 9,15 % jusqu'en 2031, et cette partie de la taille du marché des dilatateurs nasaux internes est soutenue par une très large base de demande non traitée. La Chine reste centrale car elle porte la plus grande population absolue atteinte d'apnée obstructive du sommeil, et l'étude de 2025 publiée dans Nature Communications suggère que la hausse des températures peut aggraver le fardeau futur en aggravant la sévérité de la maladie. L'Inde présente une forte trajectoire d'adoption grâce à la croissance des pharmacies numériques, à une sensibilisation accrue à la santé et à une classe moyenne urbaine croissante plus disposée à dépenser pour des produits de sommeil grand public. Le Japon et la Corée du Sud croissent de manière plus régulière, mais ils offrent un potentiel plus fort pour les dispositifs premium car les consommateurs de ces marchés accordent plus d'importance aux formats médicalement validés et axés sur le confort. L'Amérique du Sud et le Moyen-Orient et Afrique restent plus petits, avec le Brésil et l'Argentine en tête en Amérique du Sud et les pays du CCG affichant la demande la plus claire au Moyen-Orient et Afrique car les schémas de troubles du sommeil liés à l'obésité restent un vent arrière structurel dans les statistiques de santé régionales. La part du marché des dilatateurs nasaux internes est encore concentrée en Amérique du Nord aujourd'hui, mais l'histoire de croissance à moyen terme est de plus en plus façonnée par l'Asie-Pacifique et certains clusters urbains à autopaiement en dehors des plus grands marchés développés.

Paysage Concurrentiel

Le marché des dilatateurs nasaux internes est modérément fragmenté, avec plus de 20 participants actifs en concurrence entre marques de dispositifs spécialisés et opérateurs de santé grand public plus larges. La concurrence dépend moins de l'échelle absolue et davantage de la qualité de l'ajustement, de la conception des produits réutilisables, de la discipline tarifaire et de l'exécution des canaux. Les barrières structurelles à l'entrée restent limitées car les dilatateurs nasaux relèvent des règles d'exemption de classe I, ce qui facilite les lancements de produits par rapport à de nombreuses catégories thérapeutiques réglementées. Cette barrière plus faible maintient le renouvellement des produits actif et soutient un flux constant de nouveaux modèles axés sur le confort, la durabilité ou un positionnement de cas d'usage plus précis. Le marché des dilatateurs nasaux internes est donc concurrentiel par nature, même si les marques leaders bénéficient encore d'une présence en rayon plus forte, d'une meilleure connaissance réglementaire et d'assortiments de produits plus larges.

Les marques établies conservent un avantage dans l'accès au détail car le placement physique en rayon compte encore pour les primo-acheteurs qui souhaitent une solution immédiate. La présence déclarée de Rhinomed dans plus de 4 500 emplacements CVS et 1 500 emplacements Walgreens a montré l'importance que conserve la distribution en chaîne pour la visibilité grand public aux États-Unis. Dans le même temps, les acteurs nativement numériques appuient davantage sur le canal en ligne grâce à des packs d'essai, des options multi-tailles et des arguments de coût à l'utilisation qui résonnent auprès des acheteurs réguliers. WoodyKnows a illustré cette posture en mai 2026 en enregistrant un large ensemble de modèles de dilatateurs nasaux sur le FDA GUDID, ce qui soutient le positionnement multi-références en commerce électronique et donne à la marque un discours produit plus solide adossé à la conformité réglementaire. Le marché des dilatateurs nasaux internes voit également une différenciation plus large à travers les messages de récupération sportive et les revendications de conception réutilisable, ce qui aide les marques plus petites à éviter la concurrence directe sur la seule dominance en rayon.

L'activité récente sur les produits suggère que les évolutions concurrentielles sont susceptibles de provenir d'un renouvellement plus rapide des références et d'un conditionnement spécifique aux canaux plutôt que d'une consolidation majeure. La publication en décembre 2025 par Breathewave sur le FDA GUDID d'un dilatateur nasal réutilisable à contour anatomique a ajouté une nouvelle offre anatomiquement différenciée au champ de produits américain. Des espaces blancs existent encore autour des partenariats de bundle avec la PPC, des programmes d'ajustement guidés par les cliniciens et des architectures de produits pouvant améliorer suffisamment le confort à la première utilisation pour augmenter la conversion et la rétention. Pour cette raison, le marché des dilatateurs nasaux internes devrait voir des mouvements de parts grâce à l'exécution et au perfectionnement des produits plutôt qu'à travers une seule entreprise prenant une position de contrôle dominante.

Leaders du Secteur des Dilatateurs Nasaux Internes

-

Rhinomed Limited

-

Splintek, Inc.

-

SANOSTEC CORP

-

Scandinavian Formulas Inc.

-

WoodyKnows (M&M Pure Air Systems LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : WoodyKnows (M&M Pure Air Systems LLC) a enregistré un portefeuille élargi de modèles de dilatateurs nasaux internes, incluant les ND1 à ND4, MT1, MT2, BP1 à BP3, SD1 à SD3 et UB1 à UB3, dans la base de données mondiale d'identification unique des dispositifs de la FDA (GUDID), élargissant considérablement sa gamme de produits enregistrés auprès de la FDA. Cette démarche signale une stratégie délibérée de développement de la présence multi-références en commerce électronique avec une accréditation réglementaire complète.

- Décembre 2025 : Un dilatateur nasal interne à contour anatomique sous la marque Breathewave a été publié sur le FDA GUDID, classé comme aide respiratoire nasale interne réutilisable conçue pour réduire la résistance nasale et augmenter le flux d'air. L'inscription élargit le registre des dispositifs de dilatateurs nasaux internes enregistrés auprès de la FDA disponibles aux États-Unis, ajoutant une nouvelle géométrie anatomique à contour au champ de produits concurrentiel.

Périmètre du Rapport sur le Marché Mondial des Dilatateurs Nasaux Internes

Selon le périmètre du rapport, les dilatateurs nasaux internes sont des dispositifs médicaux insérés dans les fosses nasales pour aider à améliorer le flux d'air en élargissant les passages nasaux. Ils sont généralement utilisés pour réduire la congestion nasale, le ronflement et les difficultés respiratoires pendant le sommeil ou l'activité physique.

Le marché des dilatateurs nasaux internes est segmenté par type de produit en polymère, polymère et alliage, et autres types de produits. Par utilisabilité, le marché est divisé en réutilisable et usage unique. Sur la base de l'application, il est catégorisé en ronflement, apnée du sommeil, déviation de la cloison nasale, congestion nasale et autres applications. Par canal de distribution, la segmentation comprend les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et les autres canaux de distribution. Géographiquement, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Polymère |

| Polymère et Alliage |

| Autres Types de Produits |

| Réutilisable |

| Usage Unique |

| Ronflement |

| Apnée du Sommeil |

| Déviation de la Cloison Nasale |

| Congestion Nasale |

| Autres Applications |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Polymère | |

| Polymère et Alliage | ||

| Autres Types de Produits | ||

| Par Utilisabilité | Réutilisable | |

| Usage Unique | ||

| Par Application | Ronflement | |

| Apnée du Sommeil | ||

| Déviation de la Cloison Nasale | ||

| Congestion Nasale | ||

| Autres Applications | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2026 et les perspectives pour 2031 des dilatateurs nasaux internes ?

Le marché des dilatateurs nasaux internes s'établit à 571,92 millions USD en 2026 et devrait atteindre 852,87 millions USD d'ici 2031 à un CAGR de 8,32 %.

Quel type de produit génère les revenus les plus élevés dans les dilatateurs nasaux internes ?

Le polymère pur était en tête avec une part de 65,31 % en 2025 car il offre une fabrication à grande échelle, des prix plus bas et une large adéquation à la vente au détail.

Quel format connaît la croissance la plus rapide dans les produits de dilatateurs nasaux ?

Les dispositifs réutilisables sont le format à la croissance la plus rapide à un CAGR de 10,52 % jusqu'en 2031 et détenaient également la plus grande part d'utilisabilité à 59,24 % en 2025.

Pourquoi l'apnée du sommeil devient-elle un domaine de croissance plus important pour ces dispositifs ?

L'apnée du sommeil devrait croître à un CAGR de 9,25 % jusqu'en 2031 car l'utilisation clinique évolue vers le soutien adjuvant, notamment pour certains patients présentant des symptômes légers ou une atteinte de la valve nasale.

Quel canal de vente se développe le plus rapidement pour les dilatateurs nasaux internes ?

Les pharmacies en ligne croissent le plus rapidement à un CAGR de 10,25 % jusqu'en 2031 car elles soutiennent les abonnements, les avis, la comparaison multi-références et la commande répétée.

Quelle région offre la base actuelle la plus solide et laquelle croît le plus rapidement ?

L'Amérique du Nord détenait une part de 45,22 % en 2025, tandis que l'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 9,15 % jusqu'en 2031.

Dernière mise à jour de la page le: