Taille et Part du Marché des Sprays Nasaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

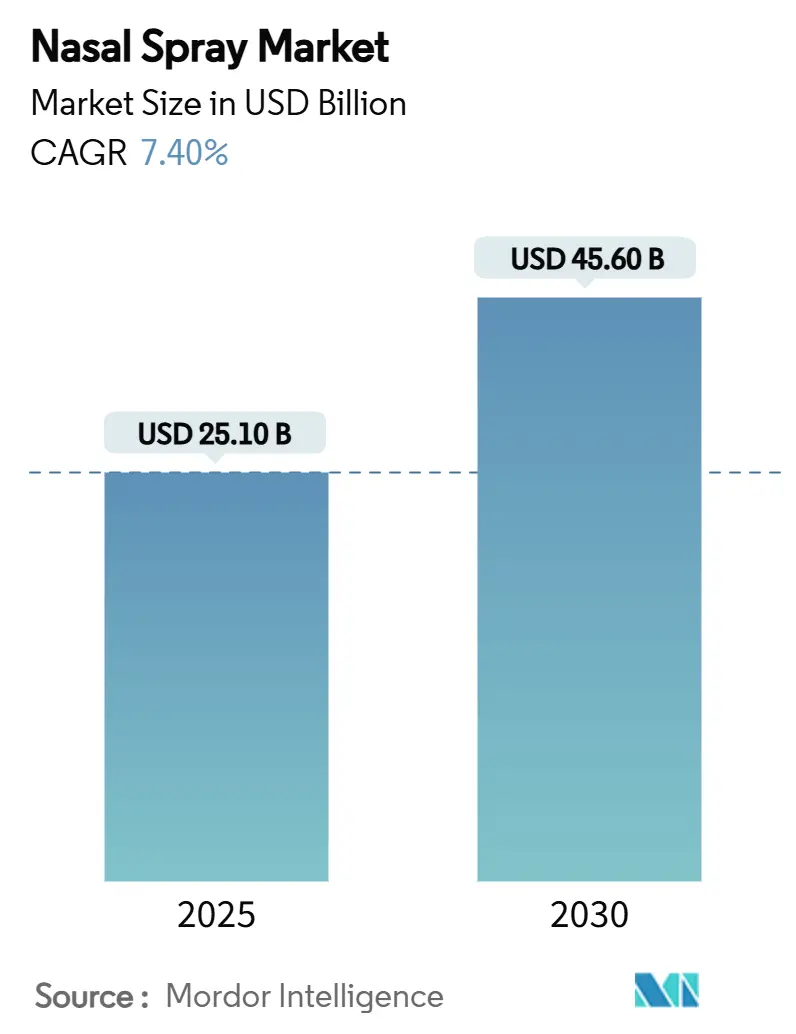

| Taille du Marché (2025) | 25.10 Milliards de dollars |

| Taille du Marché (2030) | 45.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sprays Nasaux par Mordor Intelligence

La taille du marché des sprays nasaux s'établit à 25,1 milliards USD en 2025 et devrait atteindre 45,6 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,4 % sur la période d'examen. La demande robuste découle de l'adoption soutenue des thérapies non invasives, des passages réguliers de médicaments sur ordonnance vers la vente libre et d'un pipeline élargi d'indications en matière de système nerveux central (SNC) et de soins d'urgence. Les sprays stéroïdiens demeurent la pierre angulaire des revenus, mais les produits combinés s'accélèrent le plus rapidement à mesure que les cliniciens recherchent des schémas thérapeutiques à dispositif unique améliorant l'observance. L'appétit des consommateurs pour l'automédication renforce la domination des produits sans ordonnance, tandis que les approbations réglementaires d'agents complexes tels que l'épinéphrine et l'eskétamine ouvrent des segments de prescription à plus haute valeur ajoutée. Les schémas de distribution reflètent la vente au détail omnicanale : les pharmacies physiques restent en tête, mais la croissance rapide du commerce électronique remodèle la logistique du dernier kilomètre et la dynamique des prix. L'intensité concurrentielle est modérée, les grandes marques défendant leurs parts grâce à des extensions de gamme, des formulations sans conservateurs et des emballages plus écologiques, tandis que les start-ups exploitent les niches de la délivrance nez-cerveau et de la vaccination sans aiguille.

Principaux Enseignements du Rapport

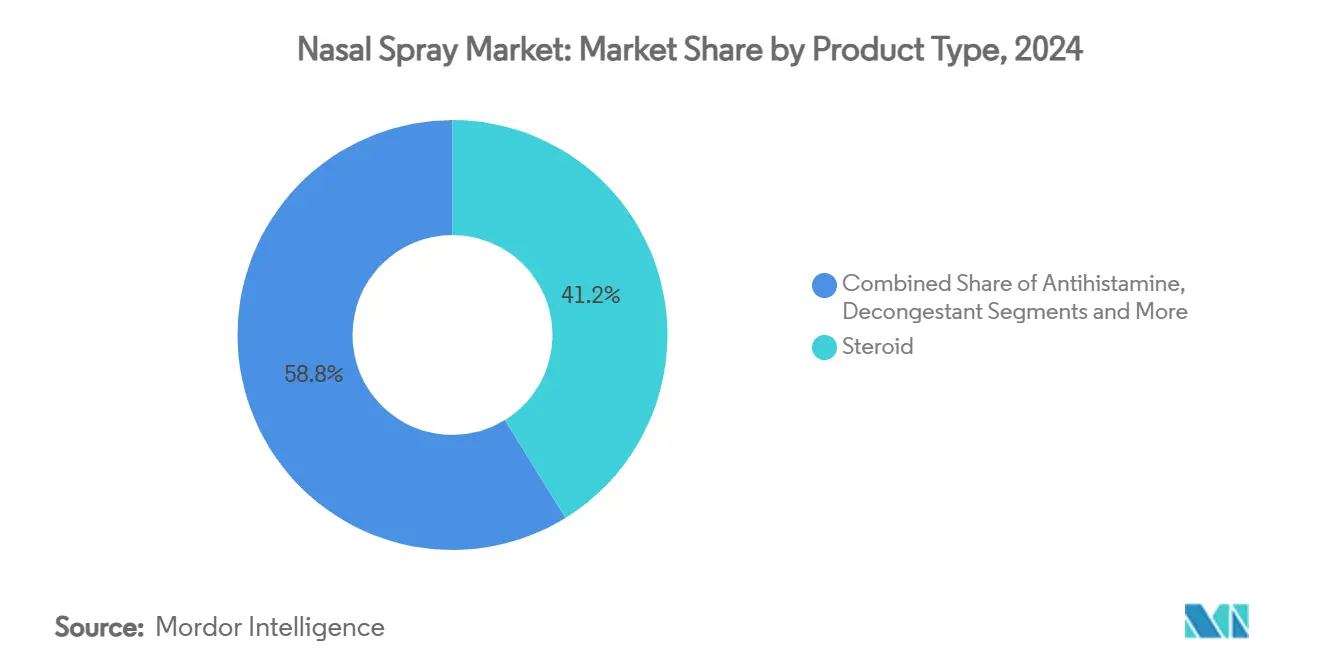

- Par type de produit, les sprays stéroïdiens ont capturé 41,2 % de la part du marché des sprays nasaux en 2024 ; les formulations combinées devraient progresser à un TCAC de 12,0 % jusqu'en 2030.

- Par type de prescription, le segment sans ordonnance détenait 64,2 % de la taille du marché des sprays nasaux en 2024, tandis que les produits sur ordonnance se développent à un TCAC de 9,3 % jusqu'en 2030.

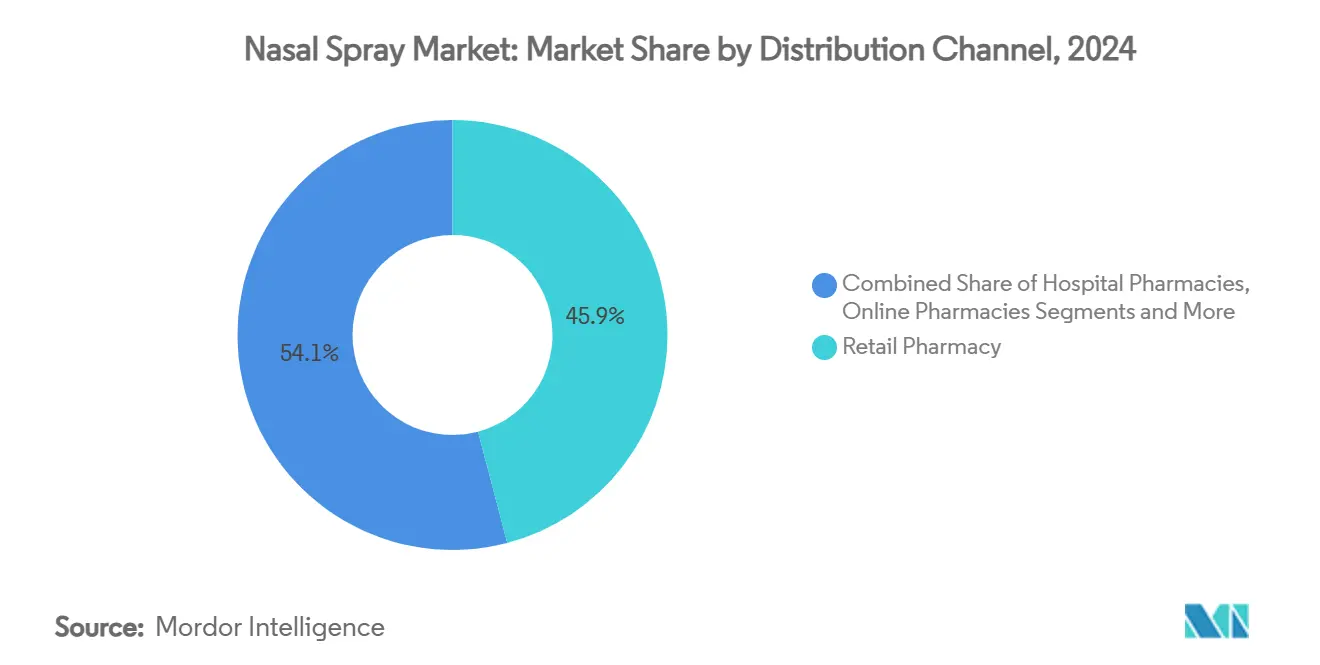

- Par canal de distribution, les pharmacies de détail représentaient 45,9 % des revenus de 2024 ; les pharmacies en ligne affichent un TCAC de 14,2 % jusqu'en 2030.

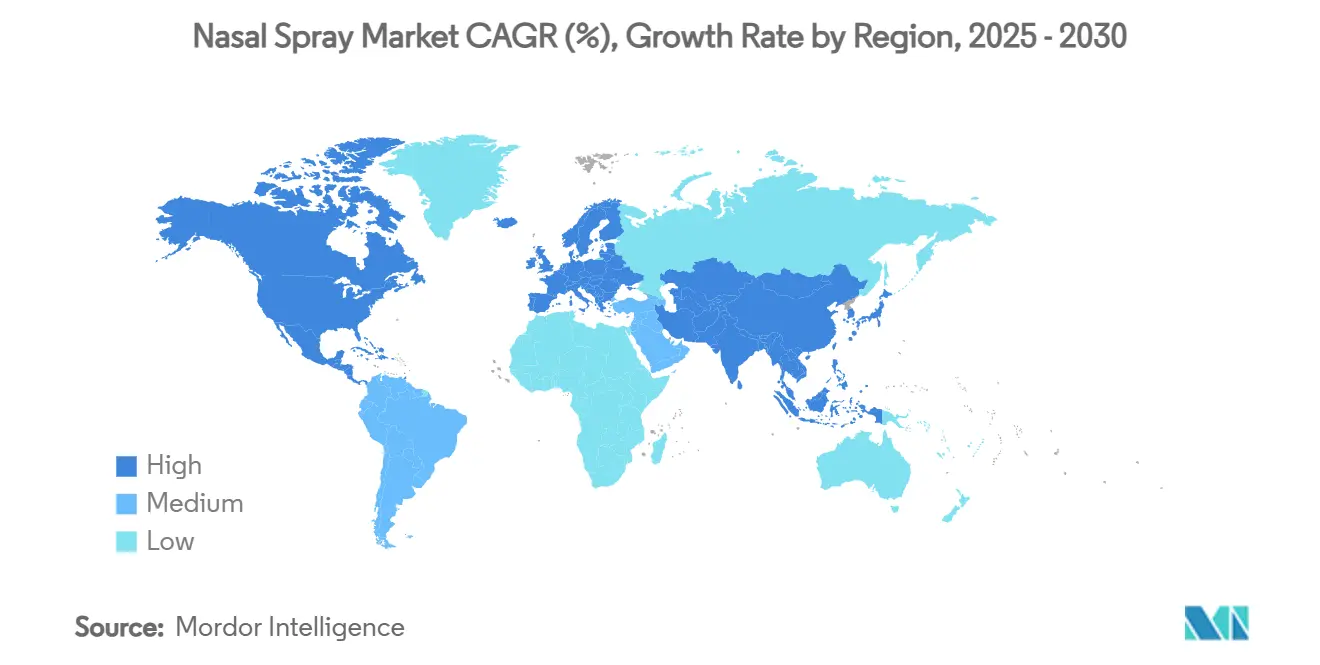

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,7 % en 2024 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 10,9 %.

Tendances et Perspectives du Marché Mondial des Sprays Nasaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la rhinite allergique | +1.80% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance de l'automédication et de l'adoption des produits sans ordonnance | +1.50% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des thérapies intranasales pour le SNC | +1.20% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Forte demande de vaccination sans aiguille | +1.00% | Mondial | Moyen terme (2 à 4 ans) |

| Pénétration rapide du commerce électronique | +0.80% | Mondial, porté par l'APAC et l'Amérique latine | Court terme (≤ 2 ans) |

| Adoption de formulations sans conservateurs | +0.60% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Rhinite Allergique

Plus de 400 millions de personnes vivent avec la rhinite allergique, et la détérioration de la qualité de l'air urbain amplifie la sévérité des symptômes, notamment là où les niveaux de PM2,5 et de NO₂ dépassent les limites de l'OMS.[1]Équipe éditoriale de Frontiers in Allergy, « Pollution atmosphérique et rhinite allergique », frontiersin.org Un besoin médical non satisfait important soutient la demande durable de sprays corticostéroïdes et antihistaminiques, tandis que les formules combinées telles que l'azélastine-fluticasone offrent un contrôle supérieur des symptômes et réduisent le recours aux médicaments de secours. Les segments pédiatriques restent insuffisamment desservis ; les agents barrières aux allergènes montrent une efficacité favorable sans effets secondaires systémiques. Les coûts médicaux directs à long terme ont déjà dépassé 11 milliards USD en 2024, confirmant l'ampleur économique de cette indication chronique.

Croissance de l'Automédication et de l'Adoption des Produits Sans Ordonnance

La préférence pour l'automédication continue de croître à mesure que les consommateurs recherchent commodité et maîtrise des coûts. La catégorie plus large des médicaments sans ordonnance a dépassé 40 milliards USD en 2025 et se développe à un rythme annuel de 3,5 %, les Millennials affichant la fréquence d'achat la plus élevée pour les décongestionnants nasaux et les rinçages salins. Le précédent établi par la FDA pour les passages de médicaments sur ordonnance vers la vente libre, notamment le spray antihistaminique Astepro de Bayer, a normalisé l'accès direct des consommateurs.[2]Agence américaine des produits alimentaires et médicamenteux (FDA), « Approbation sans ordonnance de Bayer Astepro », fda.gov Bien que 61 % des acheteurs accordent encore de l'importance aux conseils du pharmacien en magasin, un tiers du volume des produits sans ordonnance devrait être vendu en ligne d'ici 2028.

Expansion de la Délivrance Intranasale de Médicaments pour les Thérapies du SNC

Le transport nez-cerveau contourne la barrière hémato-encéphalique, permettant une action rapide pour les agents neurologiques. L'autorisation par la FDA du spray d'eskétamine (Spravato) dans la dépression résistante au traitement a validé cette voie d'administration. Les essais sur la maladie de Parkinson avec des sprays de lévodopa ont démontré une biodisponibilité améliorée par rapport à la voie orale. Les vecteurs nanoparticulaires, notamment les lipides modifiés au bornéol, améliorent la stabilité et le ciblage, accélérant les pipelines pour les thérapies contre la maladie d'Alzheimer, l'autisme et l'anxiété.[3]David P. Skoner, « Spray nasal combiné chlorhydrate d'azélastine/propionate de fluticasone dans la rhinite allergique saisonnière : résultats d'un essai randomisé », International Archives of Allergy and Immunology, pubmed.ncbi.nlm.nih.gov

Forte Demande de Plateformes de Vaccination Sans Aiguille

Les agences de santé publique considèrent l'immunité muqueuse comme essentielle au contrôle des virus respiratoires. Les vaccins nasaux induisent des IgA sécrétoires aux sites d'entrée et évitent la logistique liée aux déchets piquants. Des recherches universitaires montrent que les rappels intranasaux génèrent une immunité des voies respiratoires plus forte que les comparateurs intramusculaires. Des candidats pour la grippe, le VRS et les futurs coronavirus sont en essais de phase avancée, positionnant les sprays comme un pilier de la préparation aux pandémies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Effets Indésirables liés à l'Utilisation Chronique de Décongestionnants | -0.90% | Mondial, impact le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Réglementations Strictes sur la Durabilité des Propulseurs et des Plastiques | -0.70% | UE et Amérique du Nord principalement, expansion mondiale | Moyen terme (2 à 4 ans) |

| Érosion des Prix des Produits Sans Ordonnance par les Génériques et les Marques de Distributeur | -0.50% | Mondial, pression aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contrôle des Ingrédients sur la Pseudoéphédrine et la Codéine | -0.40% | Réglementation en Amérique du Nord et dans l'UE, répercussions en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets Indésirables liés à l'Utilisation Chronique de Décongestionnants

L'application à long terme d'oxymétazoline ou de xylométazoline peut déclencher une rhinite médicamenteuse, entraînant une congestion rebond et une dépendance qui freinent les volumes de renouvellement. La documentation de cas graves de troubles liés à l'usage incite à des directives d'utilisation plus strictes et encourage un pivot vers les alternatives stéroïdiennes, antihistaminiques et salines.

Réglementations Strictes sur la Durabilité des Propulseurs et des Plastiques

La réglementation environnementale se durcit autour des propulseurs à hydrofluorocarbures et des plastiques à usage unique. La Commission américaine de sécurité des produits de consommation a proposé en 2024 l'élimination progressive des dépoussiéreurs aérosols à base d'HFC, tandis que l'UE impose des réductions progressives de l'utilisation de propulseurs à fort potentiel de réchauffement climatique. Le Solstice Air de Honeywell et les conceptions de pompes sans métal d'Aptar illustrent les réponses de l'industrie aux exigences de conformité coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Stéroïdes Conservent la Tête tandis que les Combinaisons s'Accélèrent

Les sprays stéroïdiens ont conservé 41,2 % des revenus de 2024, ancrés dans une efficacité robuste pour la rhinite allergique et la rhinosinusite chronique. La taille du marché des sprays nasaux pour cette classe est encore soutenue par l'autorisation de la FDA en mars 2025 du propionate de fluticasone (XHANCE) dans la rhinosinusite chronique sans polypes nasaux — la première thérapie autorisée pour cette indication à forte prévalence. Malgré la maturité du marché, des gains de volume progressifs proviennent de formats sans conservateurs et à faible volume de gouttelettes qui réduisent les plaintes de fuite et d'écoulement dans la gorge.

Les sprays combinés progressent le plus rapidement à un TCAC de 12,0 %, tirant parti d'un contrôle des symptômes à double mécanisme qui raccourcit le délai de soulagement. Les produits associant l'olopatadine à la mométasone ou l'azélastine à la fluticasone illustrent des performances cliniquement supérieures documentées dans des essais randomisés. À mesure que les organismes de recommandations approuvent de plus en plus la thérapie combinée en première ligne pour les maladies modérées à sévères, le marché des sprays nasaux devrait s'élargir pour cette catégorie à prix premium.

Les produits antihistaminiques bénéficient du passage de la prescription à la vente libre, bien que la croissance unitaire soit tempérée par des pics saisonniers. Les sprays décongestionnants font face à une pression sur les volumes liée aux préoccupations de dépendance et aux restrictions d'étiquetage. Les gammes salines et à ingrédients naturels prospèrent dans les cas d'utilisation d'hygiène quotidienne et de soulagement pédiatrique, aidées par des conservateurs à base d'huiles essentielles qui répondent aux attentes de sécurité des parents. Les vecteurs à nano-activation, tels que les particules de chitosane réticulées à la quercétine, améliorent le temps de résidence muqueuse et signalent l'innovation de la prochaine génération.

Par Type de Prescription : Domination des Produits Sans Ordonnance face à l'Innovation des Prescriptions à Haute Valeur Ajoutée

Les produits sans ordonnance contrôlaient 64,2 % de la part du marché des sprays nasaux en 2024, une position protégée par la portée des grandes surfaces et la familiarité des acheteurs. La conversion vers la vente libre se poursuit à mesure que les promoteurs présentent des dossiers de sécurité robustes en vie réelle, positionnant l'automédication comme la solution par défaut pour les cas légers à modérés. Parallèlement, les pharmacies axées sur le numérique élargissent les paniers d'achat grâce à la vente croisée basée sur des algorithmes de régimes d'allergie sans ordonnance complémentaires.

Les gammes sur ordonnance progressent à un TCAC de 9,3 %, soutenues par les approbations d'agents à haute acuité. L'autorisation par la FDA en août 2024 du spray d'épinéphrine neffy, la première thérapie de secours contre l'anaphylaxie sans aiguille, illustre comment des formulations spécialisées peuvent commander des prix premium et une distribution protégée. Les politiques des payeurs influencent l'adoption ; les assureurs exigent souvent l'échec d'un traitement stéroïdien avant de couvrir des combinaisons coûteuses telles que Dymista, incitant les patients américains à s'approvisionner à l'étranger à un quart des prix nationaux.

Les développeurs de médicaments sur ordonnance mettent également en avant la technologie sans conservateurs. Les résultats de l'Université Stanford confirment que le sérum physiologique acidifié maintient la stérilité, guidant la conception du pipeline vers des profils d'utilisation chronique plus doux.

Par Canal de Distribution : Solidité du Commerce de Détail face à la Disruption Numérique

Les pharmacies de détail ont contribué à 45,9 % des revenus de 2024, tirant parti de l'accès immédiat aux produits et des conseils du pharmacien sur la technique d'utilisation du spray, un facteur déterminant pour le dépôt de la dose et le résultat thérapeutique. Les pharmacies hospitalières gèrent les indications aiguës spécialisées, notamment les agents du SNC administrés sous surveillance et les stocks d'urgence pour l'anaphylaxie.

La pharmacie en ligne, en expansion à un TCAC de 14,2 %, capitalise sur les renouvellements sans friction, la tarification dynamique et la livraison à domicile. Amazon Pharmacy développe la livraison le jour même dans les grandes métropoles américaines, tandis que CVS intègre des téléconsultations pour les renouvellements d'ordonnances. Les opérateurs de commerce rapide pilotent la livraison en deux heures pour les gammes sans ordonnance à forte rotation. L'assouplissement réglementaire autour des ordonnances électroniques et des emballages sécurisés pour la chaîne du froid réduit davantage les risques des canaux à distance.

Analyse Géographique

L'Amérique du Nord est restée le contributeur régional le plus important avec une part de revenus de 34,7 % en 2024. Les États-Unis ancrent la région grâce aux fréquentes approbations par la FDA de sprays innovants tels que neffy pour l'anaphylaxie et Zavzpret pour la migraine, illustrant des voies réglementaires réceptives. Une forte pénétration de l'assurance maladie, la familiarité des cliniciens et une publicité directe aux consommateurs soutenue alimentent une adoption rapide. Le Canada et le Mexique ajoutent un volume progressif via des accords commerciaux transfrontaliers et des formulaires de soins universels en expansion. La sophistication de la distribution est évidente dans la co-promotion d'ARS Pharmaceuticals avec ALK-Abelló, qui cible environ 20 000 professionnels de santé américains, illustrant une exécution commerciale affinée.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,9 % jusqu'en 2030, portée par la hausse du revenu disponible, l'incidence des allergies liée à l'urbanisation et l'acceptation croissante de la vaccination nasale. Le lancement en Inde de l'iNCOVACC de Bharat Biotech et du FabiSpray de Glenmark souligne le soutien réglementaire aux nouvelles indications. La Chine, le Japon et l'Australie représentent de grandes bases adressables ; ARS Pharmaceuticals a déjà déposé une demande d'approbation de neffy dans ces juridictions dans le cadre d'alliances de licences. Les fabricants nationaux associent une production à coût avantageux à des arômes spécifiques à la région et à une ergonomie de dispositif adaptée, élargissant l'attrait auprès des consommateurs locaux.

L'Europe affiche une croissance régulière à un chiffre moyen, soutenue par des normes thérapeutiques et environnementales strictes qui favorisent l'adoption précoce d'emballages durables. L'Agence européenne des médicaments a accordé au spray d'adrénaline EURneffy huit ans d'exclusivité des données et dix ans de protection du marché en août 2024. Les principaux marchés — l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni — disposent de réseaux de pharmacies matures et d'une forte prévalence de rhinite allergique. Les mandats d'éco-conception accélèrent le passage aux pompes recyclables et aux propulseurs à faible potentiel de réchauffement climatique. Les exigences de double dépôt post-Brexit ont allongé les délais de lancement, mais ont également créé des opportunités pour les cabinets de conseil réglementaire spécialisés.

Paysage Concurrentiel

Le secteur des sprays nasaux présente une consolidation modérée. Les cinq premiers acteurs ont généré près de 50 % des revenus mondiaux en 2024. GlaxoSmithKline, Bayer et Viatris s'appuient sur des marques historiques, de larges contrats de distribution et des économies d'échelle pour défendre leur position. Le passage en vente libre d'Astepro par Bayer et la diversification du portefeuille de génériques de Viatris illustrent les tactiques de gestion du cycle de vie.

Les entreprises émergentes se taillent des niches en associant de nouveaux principes actifs à des systèmes de délivrance avancés. ARS Pharmaceuticals est en tête de la thérapie contre l'anaphylaxie sans aiguille, ayant obtenu les approbations américaine et européenne en moins d'un an. Son partenariat avec ALK-Abelló répartit les coûts de promotion tout en doublant la portée auprès des médecins. Aptar Pharma, le principal fournisseur de dispositifs, renforce sa position grâce à des opérations de croissance externe : l'acquisition des actifs de SipNose pour 12,5 millions USD fournit une technologie propriétaire d'ingénierie de panache qui améliore le dépôt nez-cerveau. De plus, le lancement en janvier 2025 de la première pompe entièrement recyclable sans métal anticipe la réglementation environnementale et différencie les partenariats de sous-traitance.

Les paysages de brevets mettent en avant les avancées en matière de dispositifs et de formulations plutôt que de nouvelles entités chimiques. Les applications vont des distributions granulométriques étroitement contrôlées pour une meilleure biodisponibilité de la fluticasone aux sprays nutritionnels de vitamine B12 ciblant la gestion des carences. Les start-ups adoptant des vecteurs nanoparticulaires et liposomaux visent à sécuriser la propriété intellectuelle autour de la délivrance au SNC, où le contournement systémique offre des avantages cliniques évidents.

Leaders du Secteur des Sprays Nasaux

GlaxoSmithKline plc

Bayer AG

Viatris Inc.

Bausch Health Companies Inc.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ARS Pharmaceuticals a lancé neffy (spray nasal d'épinéphrine) 1 mg pour les patients pédiatriques de 15 kg à moins de 30 kg, élargissant la couverture contre l'anaphylaxie sans injection aux États-Unis.

- Mars 2025 : La FDA a approuvé le propionate de fluticasone (XHANCE) pour la rhinosinusite chronique sans polypes nasaux, la première thérapie autorisée pour cette indication à forte prévalence.

- Janvier 2025 : Aptar Pharma a introduit la première pompe nasale entièrement recyclable sans métal, alignant les performances du dispositif sur les normes de durabilité en évolution.

- Décembre 2024 : neffy a obtenu l'inscription sur les formulaires nationaux commerciaux d'Express Scripts, améliorant l'accès au remboursement aux États-Unis.

Portée du Rapport Mondial sur le Marché des Sprays Nasaux

| Sprays Nasaux Stéroïdiens |

| Sprays Nasaux Antihistaminiques |

| Sprays Nasaux Décongestionnants |

| Sprays Nasaux Salins |

| Combinaison et Autres |

| Sans Ordonnance |

| Sur Ordonnance |

| Pharmacies de Détail |

| Pharmacies Hospitalières |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Sprays Nasaux Stéroïdiens | |

| Sprays Nasaux Antihistaminiques | ||

| Sprays Nasaux Décongestionnants | ||

| Sprays Nasaux Salins | ||

| Combinaison et Autres | ||

| Par Type de Prescription | Sans Ordonnance | |

| Sur Ordonnance | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies Hospitalières | ||

| Pharmacies en Ligne | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des sprays nasaux ?

La taille du marché des sprays nasaux est de 25 milliards USD en 2025 et devrait atteindre 45 milliards USD d'ici 2030.

Quel segment de produit domine les ventes mondiales ?

Les sprays stéroïdiens dominent, représentant 41,2 % des revenus de 2024.

À quelle vitesse le segment des formulations combinées croît-il ?

Les sprays combinés progressent à un TCAC de 12,0 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 10,9 % en raison de la hausse de l'incidence des allergies, de l'élargissement de l'accès aux soins de santé et de voies d'approbation favorables.

Quelle récente étape réglementaire est la plus transformatrice ?

L'approbation par la FDA du spray nasal d'épinéphrine neffy introduit le premier traitement d'urgence sans aiguille contre l'anaphylaxie, ouvrant une nouvelle catégorie thérapeutique.

Comment les mandats de durabilité influencent-ils la conception des dispositifs ?

Les fabricants remplacent les propulseurs à HFC et adoptent des pompes recyclables sans métal pour se conformer à des réglementations environnementales plus strictes, comme en témoigne le lancement d'Aptar Pharma en 2025.

Dernière mise à jour de la page le: