Taille et part du marché de l'immunothérapie allergénique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

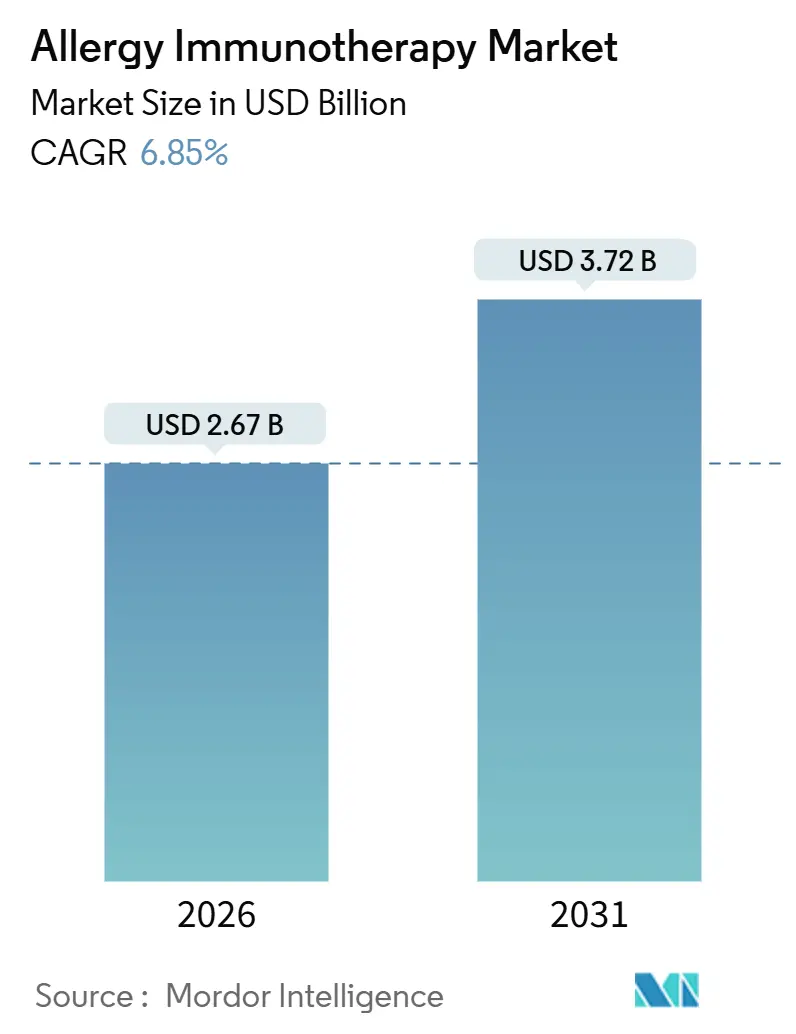

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immunothérapie allergénique par Mordor Intelligence

La taille du marché de l'immunothérapie allergénique est estimée à 2,67 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031, à un TCAC de 6,85 % au cours de la période de prévision (2026-2031).

Cette expansion repose sur un pivot structurel allant du soulagement symptomatique vers des soins modificateurs de la maladie, soutenu par des approbations réglementaires rapides pour les comprimés d'immunothérapie sublinguale, l'élargissement des indications pédiatriques et les incitations dans le cadre des contrats de soins fondés sur la valeur qui récompensent la rémission durable. Des jalons réglementaires tels que l'extension pédiatrique de l'ODACTRA par la FDA en 2025 et l'approbation pour les jeunes enfants de PALFORZIA en 2024 ont élargi la population traitable et validé la confiance clinique dans une intervention plus précoce. Les payeurs sont motivés par le lourd fardeau économique — les allergies alimentaires et respiratoires coûtent aux États-Unis près de 110 milliards USD par an — ce qui souligne la logique financière du financement d'approches modificatrices de la maladie qui réduisent les visites aux urgences et l'utilisation à long terme des médicaments. L'intensité concurrentielle est modérée, ALK-Abelló détenant environ 45 % des revenus mondiaux en 2024, tandis que Stallergenes Greer, HAL Allergy et Allergy Therapeutics se partagent une grande partie du reste. Les obstacles à l'adoption persistent dans les régions à faibles revenus, mais les plateformes de télémédecine numérique et les modèles de pharmacie par correspondance abaissent les barrières d'accès et signalent de nouvelles voies de croissance.

Principaux enseignements du rapport

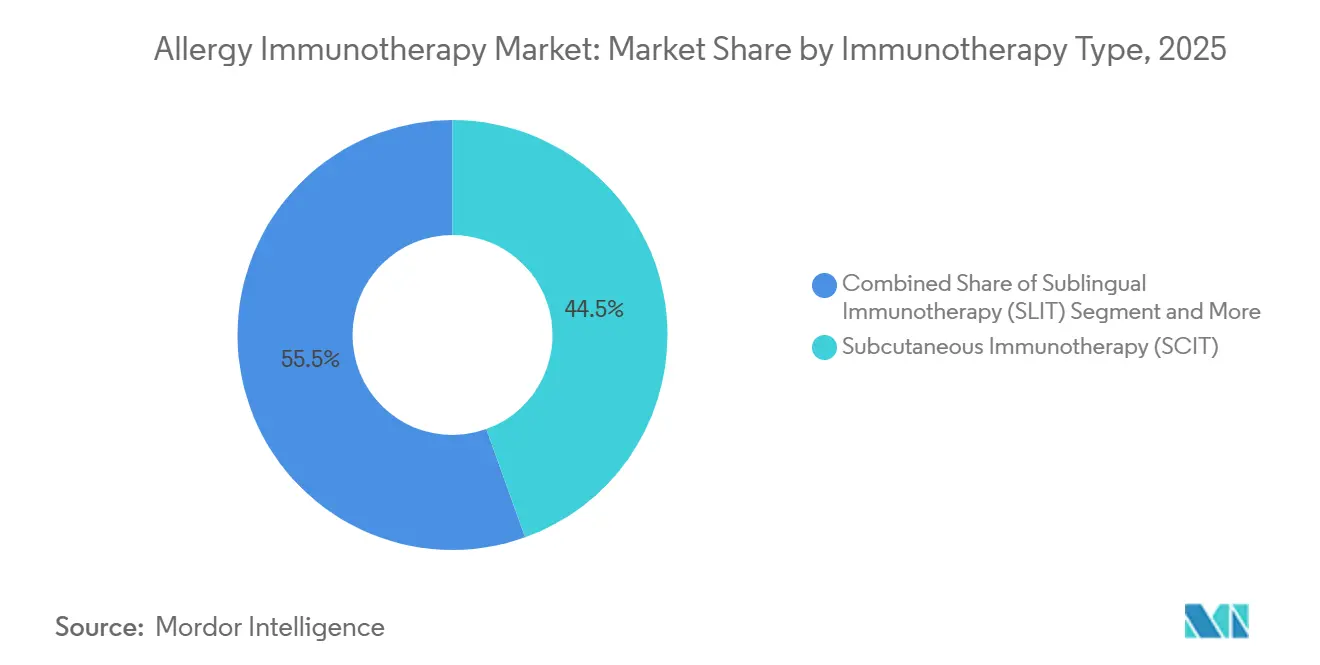

- Par type d'immunothérapie, l'immunothérapie sous-cutanée a dominé avec une part de marché de l'immunothérapie allergénique de 44,55 % en 2025, tandis que l'immunothérapie sublinguale est en passe d'atteindre un TCAC de 15,25 % d'ici 2031.

- Par type d'allergie, la rhinite allergique représentait 47,53 % de la taille du marché de l'immunothérapie allergénique en 2025 ; l'allergie alimentaire devrait s'accélérer à un TCAC de 16,85 % jusqu'en 2031.

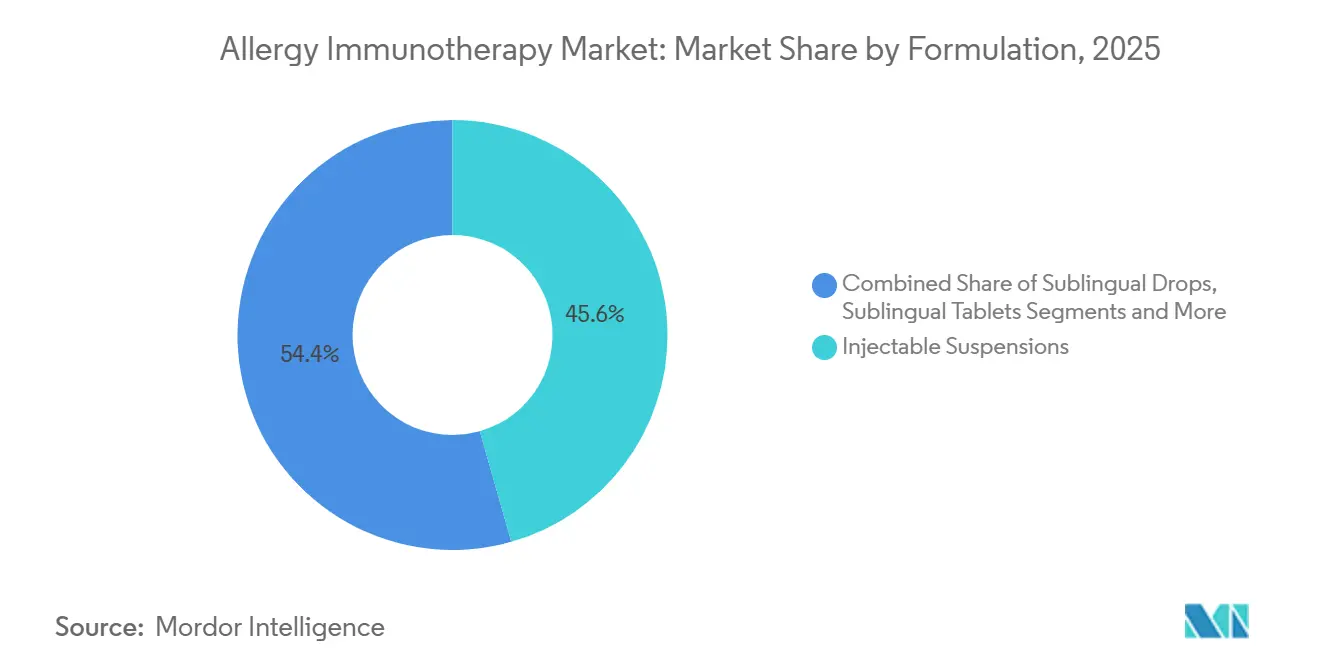

- Par formulation, les suspensions injectables ont généré 45,63 % des revenus de 2025, tandis que les comprimés sublinguaux progresseront à un TCAC de 15,87 %.

- Par canal de distribution, les pharmacies de détail et hospitalières détenaient une part de 51,23 % en 2025 ; les canaux de commerce électronique et de vente par correspondance devraient atteindre un TCAC de 17,7 % d'ici 2031.

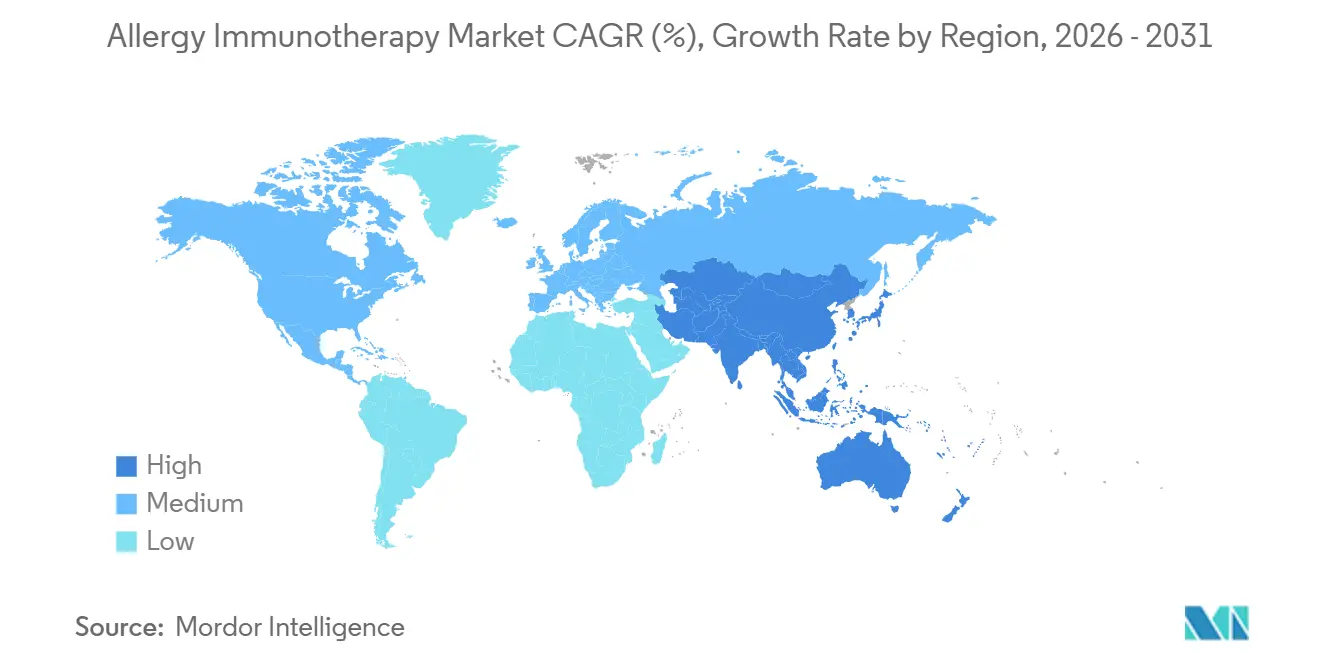

- Par géographie, l'Amérique du Nord a contribué à 42,53 % des revenus de 2025, mais l'Asie-Pacifique progressera à un TCAC de 15,21 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'immunothérapie allergénique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant et coût économique des allergies respiratoires et alimentaires | +1.8% | Mondial, avec le fardeau le plus élevé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Approbations accélérées et remboursement des comprimés d'ITSL aux États-Unis, dans l'UE et au Japon | +1.5% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Inclusion de l'ITA dans les cadres de soins fondés sur la valeur | +1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Plateformes d'auto-administration à domicile améliorant l'observance | +1.2% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Personnalisation guidée par l'IA des extraits allergéniques et des schémas de micro-dosage | +0.7% | Amérique du Nord, UE, Asie-Pacifique (marchés pilotes) | Long terme (≥ 4 ans) |

| Adjuvants modulant le microbiome améliorant l'efficacité et la durabilité | +0.6% | Mondial (préclinique à clinique précoce) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant et coût économique des allergies respiratoires et alimentaires

Les dépenses médicales directes et les pertes de productivité liées aux allergies alimentaires, nasales et associées à l'asthme dépassent désormais 110 milliards USD aux États-Unis, amplifiant l'appétit des payeurs pour des interventions promettant un soulagement durable. La prévalence mondiale continue d'augmenter à mesure que l'urbanisation et les changements de mode de vie intensifient l'exposition, la seule allergie aux arachides touchant 1,5 million d'enfants américains. Les thérapies biologiques entraînent des coûts annuels à cinq chiffres, positionnant l'immunothérapie de longue durée comme une option comparativement économique pour les systèmes de santé. Les employeurs reconnaissent que les allergies non traitées entraînent de l'absentéisme, notamment chez les enfants d'âge scolaire dont les réactions perturbent les horaires de travail des parents. L'ampleur de ce frein économique fournit un élan pour un remboursement plus large des thérapies modificatrices de la maladie.

Approbations accélérées et remboursement des comprimés d'ITSL aux États-Unis, dans l'UE et au Japon

Entre 2024 et 2025, la FDA, l'EMA et la PMDA ont approuvé plusieurs indications d'ITSL pédiatriques et adultes, réduisant les goulots d'étranglement réglementaires et renforçant l'avantage concurrentiel des formats en comprimés. Des modifications simultanées des règles des payeurs ont ajouté des unités de valeur relative pour le dosage à domicile et clarifié la facturation CPT, réduisant les obstacles administratifs[1]Centers for Medicare & Medicaid Services, "Mises à jour du barème des honoraires des médecins Medicare et du remboursement," CMS, cms.gov. Ces mises à jour synchronisées réduisent les coûts à la charge des patients et accélèrent l'adoption commerciale, notamment parmi les cohortes pédiatriques désormais éligibles à un traitement plus précoce. La trajectoire signale un cercle vertueux où la validation réglementaire nourrit la confiance des payeurs et vice versa.

Inclusion de l'ITA dans les cadres de soins fondés sur la valeur

Les assureurs commerciaux et les plans Medicare Advantage ont intégré des schémas pluriannuels d'ITSL et d'ITSC dans des forfaits liés à la performance à partir de 2024, versant des primes lorsque le contrôle des symptômes réduit les visites aux urgences et les prescriptions de secours. Les prestataires mesurent désormais les résultats via des applications de suivi des symptômes à distance, faisant de l'immunothérapie un indicateur de qualité quantifiable. Pour les allergologues, ce modèle convertit des flux de revenus auparavant épisodiques en flux de trésorerie prévisibles, tandis que les payeurs bénéficient d'un coût total des soins réduit.

Plateformes d'auto-administration à domicile améliorant l'observance

Des startups de télémédecine livrent des kits d'ITSL à domicile accompagnés de consultations virtuelles avec des allergologues, supprimant les barrières géographiques et d'organisation. Des plateformes telles que Wyndly et Curex ont connu une forte croissance après avoir introduit des abonnements à 99 USD par mois et intégré des rappels de dosage et des alertes au pollen dans des applications mobiles. Les taux d'abandon précoce diminuent lorsque les patients évitent les visites hebdomadaires en cabinet, confirmant la commodité comme principal levier d'adoption. L'acceptation réglementaire des visites d'initiation virtuelles renforce ce changement et élargit la portée aux communautés rurales.

Analyse de l'impact des freins du marché de l'immunothérapie allergénique*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible diagnostic et faible adoption thérapeutique dans les régions à faibles revenus | -0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Risque d'anaphylaxie spécifique au produit et coûts de surveillance de la sécurité | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnement irrégulier en matières premières allergéniques de qualité BPF | -0.5% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour les nouveaux adjuvants et systèmes d'administration | -0.4% | Mondial, particulièrement aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible diagnostic et faible adoption thérapeutique dans les régions à faibles revenus

De nombreuses économies émergentes manquent d'allergologues, de laboratoires de diagnostic et de voies de remboursement, obligeant les patients à recourir à des médicaments en vente libre qui masquent la maladie plutôt que de la résoudre. Les droits de douane à l'importation et les défis de la chaîne du froid font grimper les coûts des extraits. Le financement de la santé publique favorise les maladies infectieuses, retardant les programmes d'allergie à grande échelle. Ces lacunes structurelles freinent la pénétration malgré une prévalence croissante et des pertes de productivité documentées.

Risque d'anaphylaxie spécifique au produit et coûts de surveillance de la sécurité

Les données du registre ont enregistré 173 événements d'anaphylaxie induits par l'immunothérapie en Europe en 2024, la plupart au cours de la première semaine de traitement[2]Registre européen de l'anaphylaxie, "Données sur l'anaphylaxie induite par l'immunothérapie allergénique 2024," anaphylaxisregistry.org . L'observation post-injection obligatoire et les primes de responsabilité pèsent sur l'économie des cliniques, incitant certains médecins à abandonner les services d'ITSC. Les dispositifs de secours sans aiguille tels que neffy atténuent l'anxiété des utilisateurs mais n'éliminent pas les contraintes de surveillance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'immunothérapie allergénique

Par type d'immunothérapie :

l'ITSL gagne du terrain grâce à sa commoditéEn 2025, l'immunothérapie sous-cutanée a capturé 44,55 % de la part du marché de l'immunothérapie allergénique, mais l'immunothérapie sublinguale devrait la surpasser avec un TCAC de 15,25 %. Cette progression découle du dosage à domicile qui supprime les visites hebdomadaires en clinique, un avantage convaincant pour les adultes actifs et les parents. Les revenus des comprimés d'ALK-Abelló ont progressé de 24 % d'une année sur l'autre en 2024, signalant une forte adoption. L'ITSC conserve un avantage lorsque des sensibilités à plusieurs allergènes nécessitent des mélanges personnalisés, mais les obstacles à l'observance freinent la croissance. Les modalités épicutanées et orales restent en développement, positionnant l'ITSL comme le perturbateur de choix à court terme.

Les pharmacies numériques intègrent les tests, la formulation, l'expédition et la surveillance dans des abonnements à tarif unique qui séduisent les consommateurs à l'aise avec le numérique. L'autorisation réglementaire des visites d'initiation virtuelles légitime ces modèles. Les cliniques axées sur l'ITSC sont confrontées à une baisse des revenus par heure et à un risque de responsabilité, poussant certaines à orienter les patients vers des établissements hospitaliers. Bien que l'IEPT et l'ITO puissent perturber le marché à long terme, l'ITSL domine la dynamique de croissance jusqu'en 2031.

Par type d'allergie :

l'allergie alimentaire progresse grâce à la dynamique de l'ITOLa rhinite allergique a maintenu 47,53 % de la taille du marché de l'immunothérapie allergénique en 2025, mais l'allergie alimentaire devrait progresser à un TCAC de 16,85 % à la suite de l'extension de l'indication de PALFORZIA aux jeunes enfants et des données favorables des NIH montrant une tolérance à 100 % chez les enfants ayant complété une ITO aux arachides à domicile. Les approbations de biologiques ciblant l'allergie alimentaire amplifient l'attention systémique et l'ouverture des payeurs. Les segments asthme et venin restent des niches cliniquement importantes, tandis que la dermatite atopique émerge comme une frontière de pipeline.

Les allergies aux arachides, aux œufs et au lait attirent les investissements car une intervention précoce peut induire une tolérance à vie. La commercialisation de schémas d'ITO peu coûteux et non propriétaires menace les acteurs établis de marque, pouvant remodeler la dynamique concurrentielle. Pendant ce temps, la croissance de la rhinite décélère à mesure que les biologiques concurrencent pour les cas modérés à sévères.

Par formulation :

les comprimés supplantent les gouttes et les injectionsLes suspensions injectables détenaient 45,63 % de la part des revenus en 2025, mais les comprimés sublinguaux progresseront à un TCAC de 15,87 % à mesure que le dosage standardisé, la stabilité en rayon et les approbations pédiatriques élargissent l'adoption. Les comprimés réduisent les problèmes de chaîne du froid et de contamination inhérents aux flacons multi-doses. Les agences réglementaires accordent la priorité aux examens des comprimés, consolidant leur position de véhicule d'ITSL par défaut.

Les gouttes conservent leur utilité lorsque des mélanges composés répondent aux patients polysensibilisés, mais l'observance diminue lorsque les patients doivent compter les gouttes quotidiennement. Les patchs transdermiques offrent un potentiel une fois les obstacles d'adhésion et d'efficacité surmontés. Pour l'instant, la commodité, la précision et l'alignement du remboursement des comprimés sous-tendent leur forte courbe de croissance.

Par canal de distribution :

le commerce électronique perturbe les pharmacies traditionnellesLes pharmacies de détail et hospitalières contrôlaient 51,23 % des revenus de 2025 ; cependant, les points de vente en ligne et par correspondance enregistreront un TCAC de 17,7 % jusqu'en 2031, les plateformes de télémédecine regroupant formulation, supervision virtuelle et livraison à domicile. Ces modèles réduisent les coûts intermédiaires tout en intégrant des rappels numériques qui améliorent l'observance. Les extraits d'ITSC dispensés par les médecins persistent, mais la réduction de la capacité des cliniques et la hausse des primes de responsabilité favorisent un glissement vers l'exécution par correspondance centrée sur les comprimés.

Les autorisations réglementaires pour les visites de télé-initiation stimulent l'adoption dans les zones rurales. Les chaînes de pharmacies s'adaptent en ajoutant des portails en ligne, mais les plateformes numériques pures conservent un avantage en termes d'expérience utilisateur. La dynamique globale des canaux reflète l'orientation plus large des soins de santé vers les soins à domicile.

Analyse géographique

Marché de l'immunothérapie allergénique en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 42,53 % des revenus de 2025, portée par les mises à jour des remboursements Medicare et la densité des réseaux d'allergologues. Les extensions d'indications pédiatriques accordées par la FDA ont ouvert de nouvelles cohortes et ont consolidé les États-Unis en tant que premier marché mondial de l'immunothérapie allergénique. Les approbations canadiennes en attente depuis 2025 et l'adoption par les assurances privées mexicaines maintiennent la dynamique régionale, bien que la concurrence des biologiques tempère la croissance à long terme.

Marché de l'immunothérapie allergénique en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 15,21 %, le plus élevé parmi toutes les régions. L'approbation au Japon en 2024 d'ITULAZAX pour le pollen de cèdre répond à une charge saisonnière répandue, les données de Torii Pharmaceutical montrant des gains d'efficacité d'une année sur l'autre. Les autorités chinoises exigent des essais de transition pour les comprimés, ce qui oriente dans un premier temps l'attention vers la SCIT, tandis que le lancement en Inde en 2025 d'un comprimé contre les acariens de la poussière de maison tire parti d'un réseau de distribution local solide. La hausse des revenus disponibles et la prévalence croissante des allergies en milieu urbain stimulent la demande en Corée du Sud et en Australie.

Marché de l'immunothérapie allergénique en EMEA et en Amérique du Sud

L'Europe reste un marché mature mais essentiel, représentant 71 % du chiffre d'affaires d'ALK-Abelló en 2024. L'Allemagne arrive en tête des ventes par pays, soutenue par les dispositions de la Therapieallergene-Verordnung qui maintiennent l'approvisionnement nominatif des patients pendant la procédure d'examen réglementaire[3]Allergy Therapeutics plc, "Transforming Lives: Annual Report and Accounts 2023," Allergy Therapeutics, allergytherapeutics.com. L'approbation par l'EMA de neffy en 2024 enrichit le portefeuille régional d'une solution de prise en charge de l'anaphylaxie. Les pressions tarifaires et l'entrée de génériques limitent le pouvoir de fixation des prix, mais le large remboursement maintient les volumes stables. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont à la traîne en raison de réseaux d'allergologues peu denses et d'un financement public limité. Des projets pilotes laissent entrevoir un potentiel futur, mais les contributions à court terme restent modestes.

Paysage concurrentiel

Le secteur présente une concentration modérée. La part d'ALK-Abelló reflète une solide franchise de comprimés et une portée mondiale. Stallergenes Greer, HAL Allergy et Allergy Therapeutics élèvent collectivement la part combinée des quatre premiers, laissant une longue traîne significative de laboratoires régionaux de composition d'extraits. L'orientation stratégique se répartit sur trois fronts : l'expansion vers les corridors de croissance en Asie-Pacifique, l'élargissement vers des adjacences telles que le secours contre l'anaphylaxie, et l'intégration d'outils numériques pour différencier la valeur des services.

L'accord d'ALK-Abelló en 2024 pour concéder sous licence neffy en dehors des États-Unis et de certains territoires souligne l'expansion vers des adjacences. Allergy Therapeutics fait progresser son schéma Grass MATA MPL à six injections qui a atteint un critère d'évaluation clé de Phase III, promettant une supériorité en termes de commodité. Les biosimilaires comme Omlyclo injectent une concurrence par les prix dans les biologiques adjuvants. Les entrants en télémédecine exercent une pression perturbatrice en contrôlant l'ensemble du parcours consommateur, des tests à l'analyse de l'observance.

Les dépôts de brevets se concentrent autour de nouveaux adjuvants, d'algorithmes de micro-dosage et de dispositifs d'administration connectés. Le volume des fusions-acquisitions reste limité car les entreprises évaluent le risque réglementaire, mais les acquisitions ciblées de plateformes technologiques et d'actifs de pipeline se poursuivent.

Leaders du secteur de l'immunothérapie allergénique

ALK-Abello A/S

Stallergenes Greer

Allergy Therapeutics plc

HAL Allergy Group

Torii Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'immunothérapie allergénique

- Aimmune Therapeutics (Nestle)

- ALK-Abello

- Allergy Therapeutics plc

- Allovate Therapeutics

- Biomay

- Camallergy

- Circassia Group plc

- DBV Technologies

- DESENTUM Oy

- HAL Allergy Group

- HollisterStier Allergy (Jubilant Pharma)

- Inmunotek S.L.

- LETI Pharma

- Merck

- Prota Therapeutics

- Stallergenes Greer

- Torii Pharmaceutical

- Tunitas Therapeutics

- Vida Pharmaceuticals

- Zhejiang Wolwo Biopharmaceutical

Lire l'analyse des entreprises du marché de l'immunothérapie allergénique

Développements récents du secteur sur le marché de l'immunothérapie allergénique

- Octobre 2025 : Stallergenes Greer a annoncé que son essai de Phase IIIb YOBI avait atteint son critère d'évaluation principal chez des patients pédiatriques atteints de rhino-conjonctivite allergique au bouleau.

- Septembre 2025 : Regeneron a annoncé des données positives de Phase 3 pour des anticorps bloquant les allergènes dans l'allergie au chat et au bouleau.

Marché de l'immunothérapie allergénique Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de l'immunothérapie allergénique comme la vente de préparations sur ordonnance administrant des doses contrôlées et progressives d'allergènes spécifiques par injection, comprimés sublinguaux ou gouttes, patchs cutanés ou mélanges oraux, afin d'induire une tolérance immunitaire à long terme et de réduire la charge symptomatique. Ces produits sont comptabilisés au prix de vente fabricant et couvrent les traitements des allergies respiratoires, alimentaires, aux venins et atopiques dans tous les contextes de soins à l'échelle mondiale.

Exclusion du périmètre : Les tests diagnostiques, les antihistaminiques généraux, les monoclonaux biologiques qui ne sont pas dosés en tant que protocoles de désensibilisation, et les mélanges personnalisés issus uniquement de la préparation magistrale sont hors de notre champ d'analyse.

Segments Couverts dans ce Rapport

- Par type d'immunothérapie

- Immunothérapie sous-cutanée (ITSC)

- Immunothérapie sublinguale (ITSL)

- Immunothérapie épicutanée (IEPT)

- Immunothérapie orale (ITO)

- Par type d'allergie

- Rhinite allergique

- Asthme allergique

- Allergie alimentaire

- Allergie au venin

- Dermatite atopique

- Autres

- Par formulation

- Suspensions injectables

- Gouttes sublinguales

- Comprimés sublinguaux

- Patchs transdermiques

- Par canal de distribution

- Ventes directes aux médecins

- Pharmacies de détail et hospitalières

- Commerce électronique / vente par correspondance

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des allergologues, des acheteurs en pharmacie hospitalière et des chercheurs universitaires de premier plan en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier la persistance des schémas thérapeutiques en conditions réelles, les prix de vente moyens des comprimés SLIT et le calendrier des extensions de prise en charge par les payeurs, nous permettant d'affiner les estimations documentaires et de soumettre les hypothèses sous-jacentes à des tests de résistance.

Recherche documentaire

Nous avons collecté les volumes de référence, les balises tarifaires et les ratios d'adoption thérapeutique auprès de sources publiques réputées telles que l'Organisation mondiale de l'allergie, les comptes de santé de l'OCDE, les bases de données d'approbation de la FDA américaine, les codes commerciaux d'Eurostat et des revues à comité de lecture sur les résultats de l'immunothérapie. Les rapports 10-K des entreprises, certaines présentations aux investisseurs et les audits nationaux des prescriptions ont enrichi la matrice volume-prix. Des informations complémentaires proviennent des instantanés financiers de D&B Hoovers et des archives de presse de Dow Jones Factiva. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté notre base factuelle.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence des patients vers la cohorte traitée a d'abord été réalisée pour chaque pays, puis croisée avec des agrégations de chiffres d'affaires fournisseurs échantillonnés et des vérifications de circuits pharmaceutiques (notre unique boucle ascendante) afin de combler les écarts. Les indicateurs clés du marché, la pénétration des comprimés SLIT, les taux de persistance moyens sur trois ans, la progression des essais cliniques EPIT, les indices de coût standard des allergènes et les jalons de remboursement spécifiques à chaque région alimentent notre modèle. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions réglementaires et les résultats du pipeline, tandis que les angles morts dans les données ascendantes sont comblés par des facteurs d'adoption conservateurs validés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ratios historiques traitement/prévalence et à des trackers de prix indépendants, suivis d'une révision par un analyste senior. Nous actualisons les données tous les douze mois et publions des révisions en cours de cycle en cas d'événements réglementaires ou de sécurité majeurs ; une vérification finale est effectuée juste avant la publication.

Comment la taille du marché de l'immunothérapie allergénique selon Mordor Intelligence se compare-t-elle aux autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres de produits, des bases de prévalence et des cadences d'actualisation distincts. Notre alignement rigoureux du périmètre sur les protocoles réels d'immunothérapie sur ordonnance, associé à des recalibrages annuels du modèle, réduit cet écart pour les utilisateurs.

Les principaux facteurs d'écart comprennent l'inclusion plus large des médicaments biologiques anti-IgE par certains éditeurs, des hypothèses différentes sur la vitesse d'adoption des comprimés SLIT, les dates de conversion des devises et des actualisations des données moins fréquentes par rapport au cycle annuel que Mordor maintient.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,50 Md USD | Mordor Intelligence | - |

| 2,10 Md USD | Global Consultancy A | exclut le pipeline EPIT ; s'appuie sur le barème de prix 2023 |

| 1,84 Md USD | Industry Association B | utilise le ASP Europe uniquement et projette à l'échelle mondiale |

| 2,74 Md USD | Regional Consultancy C | intègre les biologiques anti-IgE dans le total principal |

La comparaison montre qu'en ancrant les valeurs sur les comptages de patients traités et les prix vérifiés tout en séparant les classes de médicaments adjacentes, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'immunothérapie allergénique en 2031 ?

Il est prévu d'atteindre 3,72 milliards USD sur la base d'un TCAC de 6,85 %.

Quel type de thérapie connaît la croissance la plus rapide dans l'immunothérapie allergénique ?

L'immunothérapie sublinguale devrait se développer à un TCAC de 15,25 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus prometteuse ?

La hausse des revenus disponibles, la progression de la prévalence des allergies et les récentes approbations de comprimés au Japon et en Chine soutiennent un TCAC de 15,21 %.

Comment les canaux de commerce électronique influencent-ils la distribution des produits ?

Les plateformes de vente par correspondance et de télémédecine permettent le dosage à domicile et devraient croître à un TCAC de 17,7 %, érodant la part des pharmacies.

Quelle préoccupation en matière de sécurité limite l'adoption rapide de l'ITSC ?

Le risque d'anaphylaxie systémique nécessite une observation en clinique, augmentant les coûts et limitant la commodité pour les patients.

Dernière mise à jour de la page le: