Taille et Part du Marché des Biologiques pour l'Asthme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.05 Milliards de dollars |

| Taille du Marché (2031) | 17.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.27% CAGR |

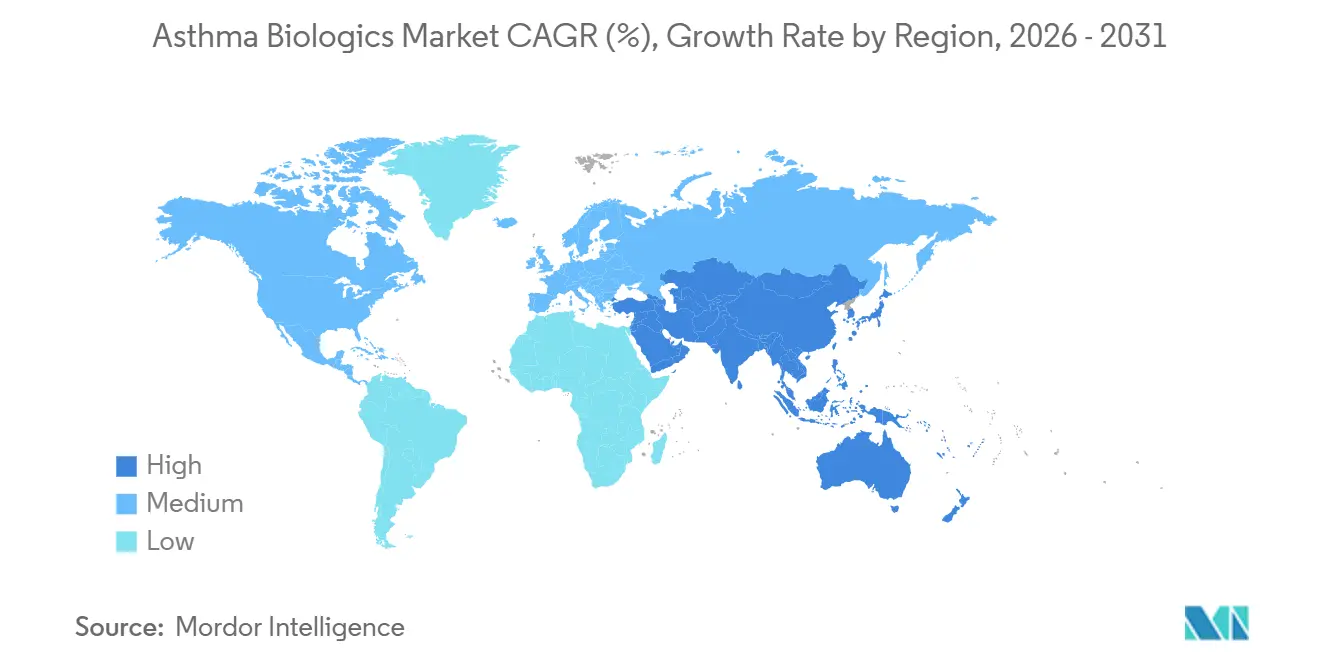

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

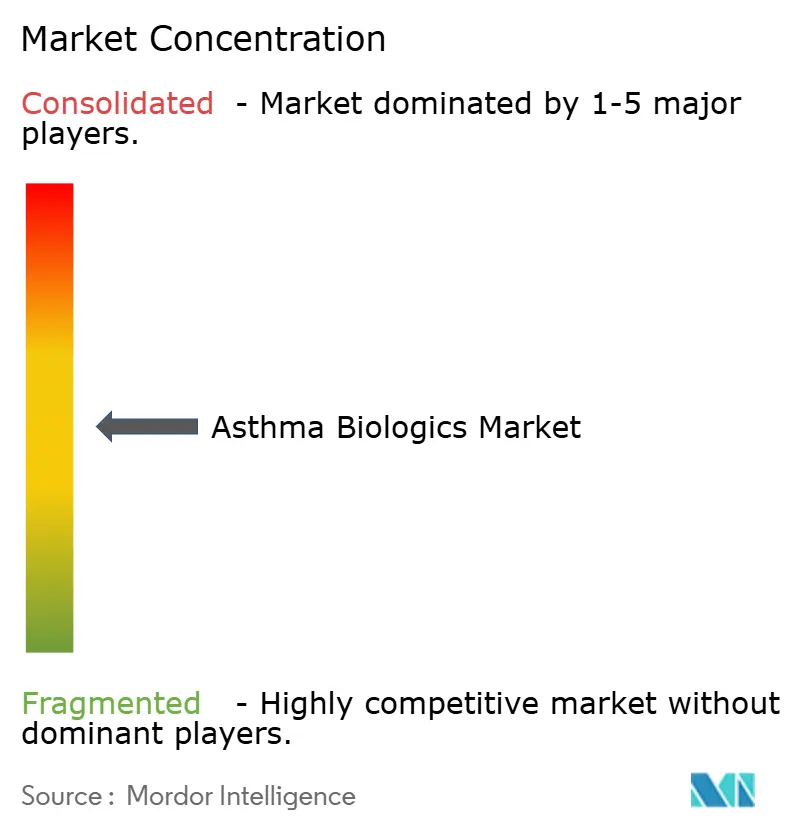

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biologiques pour l'Asthme par Mordor Intelligence

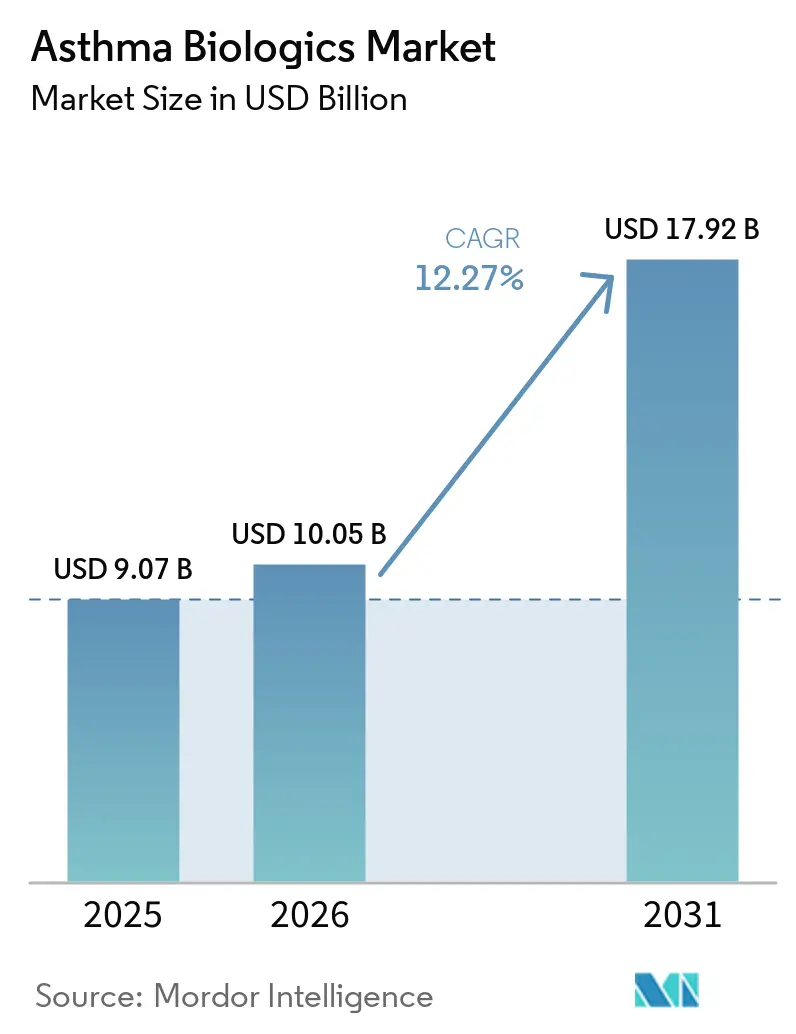

La taille du Marché des Biologiques pour l'Asthme était évaluée à 9,07 milliards USD en 2025 et devrait croître de 10,05 milliards USD en 2026 pour atteindre 17,92 milliards USD d'ici 2031, à un CAGR de 12,27 % durant la période de prévision (2026-2031).

L'adoption record par les spécialistes fait suite aux mises à jour 2024-2025 de l'Initiative Mondiale pour l'Asthme (GINA) qui ont placé les biologiques à l'Étape 5, légitimant une utilisation plus précoce et réduisant le temps que les patients passent sous corticostéroïdes oraux chroniques [1]Initiative Mondiale pour l'Asthme, "Rapport GINA 2025," ginastma.org. L'ingénierie de la commodité est désormais un champ de bataille central : le dépémokimab bi-annuel de GSK et le biosimilaire interchangeable de l'omalizumab de Celltrion illustrent comment des intervalles de dosage plus longs et des prix plus bas peuvent rivaliser avec l'efficacité en tant que sources de différenciation concurrentielle. L'étiquetage multi-indications, illustré par l'expansion du tézépélumab d'AstraZeneca dans les polypes nasaux, élargit la prescription au-delà de la pneumologie et accélère la croissance des volumes. Des études en vie réelle telles que REALITI-A et RAPID confirment des réductions significatives des exacerbations, renforçant la confiance des payeurs et soutenant un remboursement plus large.

Principaux Enseignements du Rapport

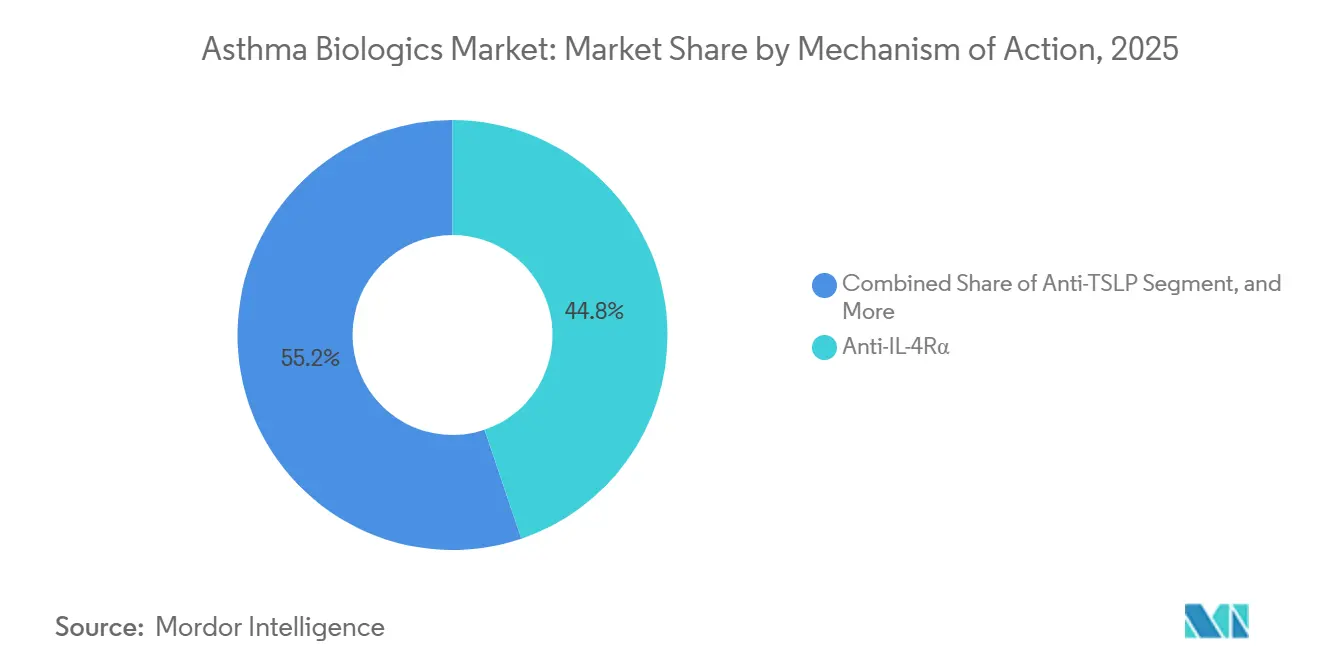

- Par mécanisme d'action, les agents anti-IL-4Rα ont dominé le marché des biologiques pour l'asthme avec une part de marché de 44,80 % en 2025, et les agents Anti-TSLP devraient progresser à un CAGR de 14,49 % jusqu'en 2031.

- Par phénotype, l'asthme éosinophilique représentait 38,65 % de la taille du marché des biologiques pour l'asthme en 2025 et progresse à un CAGR de 13,65 % jusqu'en 2031.

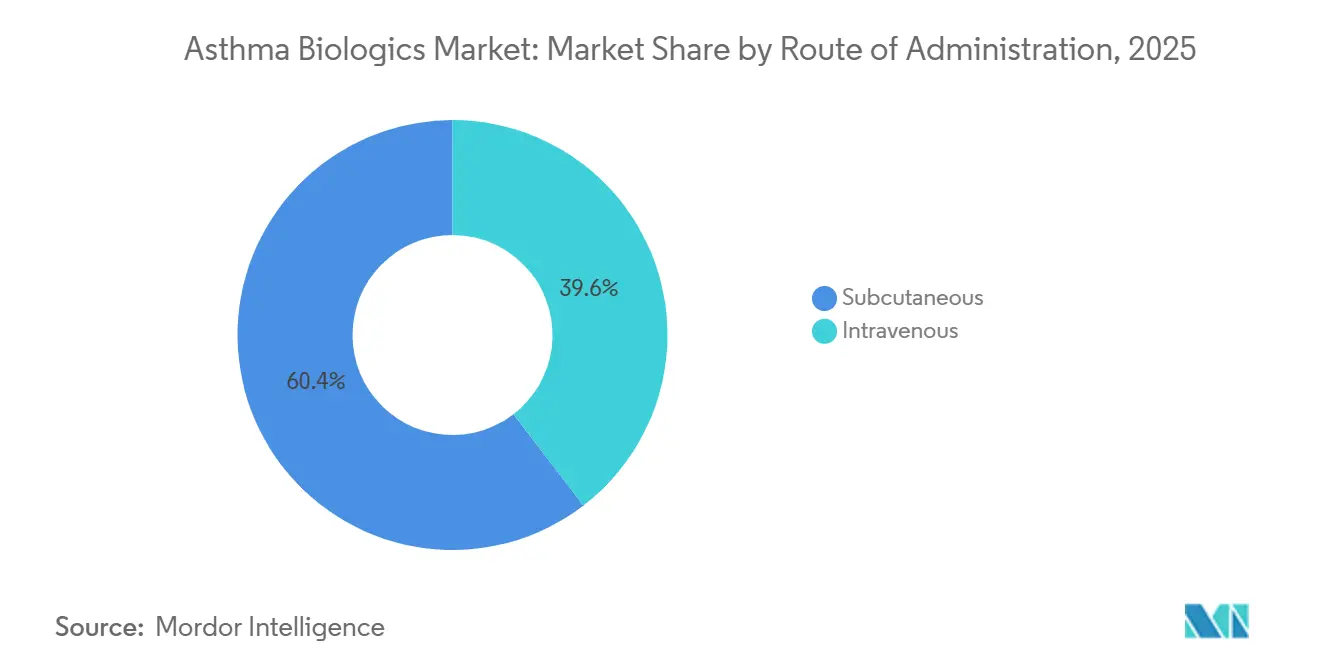

- Par voie d'administration, l'administration sous-cutanée représentait 60,45 % du marché des biologiques pour l'asthme en 2025 et se développe au même CAGR de 15,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 49,03 % de la part des revenus en 2025, tandis que les Cliniques Spécialisées ont enregistré la croissance projetée la plus élevée avec un CAGR de 14,23 %.

- Par géographie, l'Amérique du Nord représentait 45,12 % des revenus en 2025 ; la région Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 14,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biologiques pour l'Asthme

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Biologiques complémentaires approuvés par la GINA pour l'asthme sévère non contrôlé | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Agents à large éligibilité (voie TSLP) élargissant le bassin de patients traitables | +2.3% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Étiquettes pédiatriques et stylos à usage domiciliaire améliorant l'adoption | +1.9% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Données probantes en vie réelle renforçant la confiance des payeurs | +1.7% | Mondial | Moyen terme (2-4 ans) |

| Biologiques anti-IL-5 à action ultra-prolongée réduisant la charge des injections | +1.4% | Amérique du Nord et Europe en premier | Long terme (≥ 4 ans) |

| Chevauchement des comorbidités favorisant la prescription multi-spécialités | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Biologiques Complémentaires Approuvés par la GINA pour l'Asthme Sévère Non Contrôlé

Les révisions 2024-2025 de la GINA ont positionné les biologiques comme l'option standard de l'Étape 5, donnant aux pneumologues une justification fondée sur les recommandations pour initier les biologiques plus tôt et réduire l'exposition prolongée aux corticostéroïdes oraux. Les données des registres montrent des baisses d'exacerbations de 50 à 70 % dans les six mois suivant l'initiation du mépolizumab ou du dupilumab [2]Rédacteurs du Journal Européen de Pneumologie, "Résultats du Registre REALITI-A," erj.ersjournals.com. L'approbation par la FDA du bénralizumab pour la granulomatose éosinophilique avec polyangéite en 2024 a renforcé les bénéfices de la classe pour de multiples maladies de Type 2. Les payeurs interprètent ces résultats comme des compensations de coûts car les visites aux urgences diminuent lorsque les exacerbations baissent. Cependant, l'accent mis par la GINA sur les biomarqueurs favorise les marchés disposant de tests fiables des éosinophiles et du FeNO, ralentissant la pénétration dans les régions à capacité de laboratoire limitée.

Agents à Large Éligibilité Élargissant la Population Traitable au-delà des Patients à Biomarqueurs Élevés

Le blocage du lymphopoïétine stromale thymique par le tézépélumab a démontré une réduction globale des exacerbations de 56 % et de 41 % chez les patients à biomarqueurs faibles dans l'essai NAVIGATOR, créant la première option biologique pour 25 à 30 % des patients atteints d'asthme sévère qui ne présentent pas d'éosinophiles élevés ni d'IgE [3]Équipe du New England Journal of Medicine, "Tézépélumab dans l'Asthme Sévère—Étude NAVIGATOR," nejm.org. L'étiquette FDA d'octobre 2025 pour la rhinosinusite chronique avec polypes nasaux élargit encore l'utilisation parmi les spécialistes ORL. L'absence d'un biomarqueur prédictif complique les modèles de valeur des payeurs, incitant à des règles de réévaluation à six mois, mais les données d'adoption précoce suggèrent que les cliniciens sont prêts à essayer le médicament dans les cas non éosinophiliques lorsque les alternatives sont limitées. La croissance en Asie-Pacifique est prête à s'accélérer une fois que l'infrastructure de phénotypage deviendra plus accessible et que les payeurs régionaux adopteront une couverture basée sur la valeur.

Expansions des Étiquettes Pédiatriques et Administration par Soi-même/à Domicile Améliorant l'Adoption

Entre 2024 et 2025, les autorités réglementaires ont autorisé le dupilumab dès l'âge de six mois pour la dermatite atopique et six ans pour l'asthme ; le mépolizumab et le bénralizumab ont obtenu des approbations pour les enfants âgés de six ans et plus. L'intervention biologique précoce réduit le retard de croissance dû aux stéroïdes systémiques. L'innovation parallèle des dispositifs — stylos préremplis et auto-injecteurs permettant l'administration à domicile après formation — réduit le temps de visite en clinique de plus de trois heures par injection. Une étude britannique de 2025 a révélé une persistance à 12 mois supérieure de 18 % avec les auto-injecteurs par rapport à l'utilisation du flacon et de la seringue. Les réglementations aux États-Unis et dans l'UE facilitent l'utilisation à domicile après une surveillance initiale, mais le Japon et plusieurs pays d'Asie du Sud-Est exigent encore une administration en clinique, limitant la croissance liée à la commodité sur ces marchés.

Données Probantes en Vie Réelle Renforçant la Confiance des Payeurs

Des registres tels que REALITI-A pour le mépolizumab ont rapporté moins d'exacerbations cliniquement significatives et des doses de stéroïdes d'entretien significativement plus faibles à 12 mois. Le registre RAPID du dupilumab a montré que 70 % des patients réduisaient de moitié leurs taux d'exacerbations, avec 40 % éliminant les stéroïdes oraux. L'Institut pour l'Évaluation Clinique et Économique a classé trois biologiques comme étant de « haute valeur » pour les patients présentant des taux d'éosinophiles supérieurs à 300 cellules/μL dans sa mise à jour de 2025. Plusieurs payeurs commerciaux américains ont répondu en assouplissant l'autorisation préalable lorsque les seuils de biomarqueurs sont atteints. Les assureurs en Europe reflètent cette tendance, citant des coûts d'hospitalisation plus faibles et une productivité améliorée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix élevés et modifications des étapes/autorisation préalable des payeurs | -1.8% | Mondial, plus aigu aux États-Unis et dans les marchés émergents | Court terme (≤ 2 ans) |

| Les exigences de surveillance de la sécurité limitent la flexibilité du lieu de soins | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Infrastructure de biomarqueurs limitée dans les régions à ressources contraintes | -0.9% | Asie-Pacifique, Amérique Latine, MEA | Long terme (≥ 4 ans) |

| Charge de la perfusion IV par rapport aux options sous-cutanées | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Prix Élevés et les Modifications des Étapes des Payeurs Restreignent l'Accès et Retardent l'Initiation

Les coûts annuels des biologiques s'étendent de 30 000 à 40 000 USD, incitant les assureurs américains à exiger des essais documentés de stéroïdes inhalés et souvent de corticostéroïdes oraux avant approbation. Une analyse des réclamations de 2024 a montré des taux de refus initiaux de 22 à 28 %, prolongeant le début du traitement d'une moyenne de 45 jours. Chaque mois supplémentaire sous stéroïdes augmente le risque de fracture de 12 % et l'incidence du diabète de 8 %. Medicaid applique des règles encore plus strictes, tandis que les marchés émergents reposent sur les dépenses directes sauf là où un remboursement à prix réduit est en place.

Les Contraintes de Sécurité et de Surveillance Limitent la Flexibilité du Lieu de Soins

La FDA et l'EMA imposent des premières doses supervisées avec une observation de 30 à 60 minutes en raison du risque d'anaphylaxie. La perfusion IV du reslizumab nécessite une observation à chaque dose, limitant son attrait par rapport aux homologues sous-cutanés et contribuant à une baisse des ventes à deux chiffres en 2024. Certains pneumologues américains préfèrent encore l'administration en clinique pour tous les biologiques, invoquant des préoccupations de responsabilité et de technique. Ces politiques ajoutent des coûts indirects et découragent la migration vers d'autres lieux de soins, bien que la pression des payeurs cherchant à réduire les frais de perfusion incite à une libéralisation progressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mécanisme d'Action : La Voie TSLP Perturbe le Paradigme Dépendant des Biomarqueurs

Les agents anti-IL-4Rα ont conservé la plus grande part du marché des biologiques pour l'asthme à 44,80 % en 2025, mais les agents Anti-TSLP sont positionnés pour se développer à un CAGR de 14,49 % jusqu'en 2031, le plus rapide parmi toutes les classes. La large efficacité du dupilumab dans l'asthme, la dermatite atopique et la rhinosinusite chronique avec polypes nasaux a soutenu 11,6 milliards USD de ventes mondiales en 2024, l'asthme représentant environ 35 % des revenus, consolidant la position du médicament en tant que thérapie de plateforme. En revanche, le blocage en amont du TSLP par le tézépélumab traite les 25 à 30 % de patients sévères qui présentent de faibles éosinophiles, un FeNO normal et des IgE minimales, une cohorte historiquement limitée aux corticostéroïdes systémiques. Dans NAVIGATOR, le tézépélumab a réduit les exacerbations de 41 % chez les patients à biomarqueurs faibles, un exploit encore inégalé par les mécanismes concurrents. L'expansion de l'étiquette rhinosinusite chronique avec polypes nasaux d'AstraZeneca en octobre 2025 permet désormais aux spécialistes ORL d'initier le médicament, élargissant sa base de prescripteurs et le marché adressable des biologiques pour l'asthme par une seule molécule.

Par Phénotype : Le Segment Éosinophilique Conserve son Avantage en Taille tandis que les Patients à Biomarqueurs Faibles Gagnent en Dynamisme

L'asthme éosinophilique a maintenu 38,65 % des revenus de 2025 et reste essentiel aux algorithmes de couverture des payeurs qui favorisent l'éosinophilie documentée. L'asthme éosinophilique devrait également progresser à un CAGR de 13,65 % jusqu'en 2031. Ce phénotype offre de multiples options thérapeutiques — inhibition de l'IL-5, de l'IL-5Rα et de l'IL-4Rα — résultant en une contractualisation concurrentielle qui maintient les prix sous contrôle pour les payeurs tout en préservant le choix des médecins.

L'asthme sévère à biomarqueurs faibles, historiquement sous-desservi, montre une conversion rapide des patients suite à l'approbation du tézépélumab, ajoutant des milliers de nouveaux candidats au marché des biologiques pour l'asthme. L'absence d'un test prédictif clair nécessite des stratégies par essais et erreurs, et les assureurs imposent fréquemment des points de réévaluation à six mois. Néanmoins, les pneumologues accueillent favorablement cette option car les stéroïdes systémiques et la thermoplastie bronchique offrent un bénéfice modeste pour ce groupe.

Par Voie d'Administration : L'Administration Sous-cutanée Domine par sa Commodité et son Coût

Les formulations sous-cutanées représentaient 60,45 % des revenus de 2025 et devraient croître à un CAGR de 15,11 % jusqu'en 2031, remodelant la trajectoire du marché des biologiques pour l'asthme vers les soins à domicile. Cinq produits phares, le dupilumab, le mépolizumab, le bénralizumab, l'omalizumab et le tézépélumab, proposent désormais des stylos préremplis ou des auto-injecteurs qui ne nécessitent qu'une dose initiale supervisée avant l'auto-administration, réduisant les coûts de livraison par dose de 30 à 40 % par rapport à la perfusion hospitalière. Une étude allemande de gestion du temps de 2025 a montré que les patients économisaient 3,2 heures par dose sous-cutanée par rapport à la perfusion IV, y compris le temps de déplacement et d'observation.

L'administration intraveineuse, dominée par le reslizumab, fait face à des vents contraires persistants alors que les payeurs commerciaux intensifient l'orientation vers d'autres lieux de soins et que de nouvelles options sous-cutanées à action prolongée, notamment le régime bi-annuel du dépémokimab, repoussent encore les limites de la commodité.

Par Utilisateur Final : Les Hôpitaux Ancrent l'Initiation, les Paramètres à Domicile Accélèrent les Volumes de Suivi

Les hôpitaux ont généré 49,03 % des revenus de 2025 car les protocoles d'initiation nécessitent encore une administration supervisée. Cependant, les programmes de lieu de soins des payeurs ont commencé à rediriger les injections d'entretien vers les cliniques spécialisées et le domicile une fois la sécurité prouvée. Les Cliniques Spécialisées devraient connaître la croissance la plus rapide, avec un CAGR de 14,23 % jusqu'en 2031. Les cliniques spécialisées séduisent par leur planification flexible et leurs frais d'établissement réduits, capturant une part croissante du marché des biologiques pour l'asthme.

L'administration à domicile est le canal à la croissance la plus rapide car les pharmacies spécialisées coordonnent la livraison, l'enseignement par télésanté et le suivi de l'observance. Les régions qui assouplissent les règles d'auto-administration débloqueront une croissance supplémentaire ; à l'inverse, le maintien du mandat de clinique au Japon illustre comment la réglementation peut ralentir la migration des canaux malgré l'intérêt des patients.

Analyse Géographique

L'Amérique du Nord a conservé 45,12 % de la valeur de 2025, soutenue par une couverture des payeurs qui rembourse les biologiques pour les patients qualifiés par biomarqueurs malgré des prix catalogue élevés. La région bénéficie de réseaux de pneumologie matures, de tests de biomarqueurs robustes et d'approbations rapides de la FDA, ce qui en fait le marché de lancement de référence pour les nouveaux agents comme le dépémokimab. Le Canada a élargi l'accès lorsque les provinces ont ajouté le mépolizumab et le bénralizumab aux formulaires publics en 2025, réduisant les écarts avec la disponibilité aux États-Unis.

L'Europe a contribué à une part significative des revenus mondiaux. Le remboursement flexible de l'Allemagne favorise l'adoption précoce, tandis que le NICE du Royaume-Uni impose des filtres de rapport coût-efficacité plus stricts qui ralentissent l'adoption jusqu'à ce que les remises négociées s'alignent sur les seuils d'AVAQ. Les pays d'Europe du Sud présentent des budgets hospitaliers variables mais suivent les orientations de l'EMA une fois les négociations nationales sur les prix conclues. L'entrée des biosimilaires devrait tempérer la croissance des dépenses sans restreindre l'accès, comme on l'a vu avec l'omalizumab.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 9,48 %, portée par l'entrée de la Chine sur la liste de duplication à prix réduit et la tarification premium de l'innovation au Japon pour le tézépélumab et le dépémokimab. La Corée du Sud et l'Australie affichent une croissance à un chiffre moyen grâce à l'expansion de la couverture des assurances privées. L'Inde reste naissante mais pourrait pivoter à la hausse lorsque les biosimilaires locaux arriveront après 2027, réduisant les coûts et permettant une portée plus large.

Paysage Concurrentiel

Une part significative du marché des biologiques pour l'asthme est détenue par quatre acteurs majeurs, Sanofi, GlaxoSmithKline, AstraZeneca et Novartis AG, qui contrôlaient ensemble la majorité des ventes de 2025. La stratégie multi-indications de Sanofi pour Dupixent sous-tend sa position ; le médicament couvre désormais l'asthme, la dermatite atopique, la rhinosinusite chronique avec polypes nasaux, l'œsophagite à éosinophiles et le prurigo nodulaire, tirant parti d'une infrastructure de vente partagée entre les spécialités. GSK se différencie par son leadership en matière d'intervalle de dosage : l'auto-injecteur de Nucala et le nouveau dépémokimab bi-annuel ciblent les lacunes en matière d'observance. Le tézépélumab d'AstraZeneca s'adresse aux patients à biomarqueurs faibles et aux indications ORL, élargissant l'univers des prescripteurs.

La dynamique des biosimilaires remodèle la concurrence anti-IgE. L'Omlyclo interchangeable de Celltrion, dont le prix est inférieur à celui de Xolair, permet la substitution automatique, élevant la barre pour les tactiques de rétention des originateurs. Novartis contre-attaque avec un soutien renforcé aux patients et des accords de volume pluriannuels avec les réseaux de prestation intégrés. Des défis biosimilaires similaires se profilent pour les inhibiteurs de l'IL-5 entre 2026 et 2027, incitant les acteurs en place à mettre l'accent sur la commodité des dispositifs et les résultats d'observance en vie réelle.

La diversité du pipeline s'accroît. Les anticorps anti-IL-33 en essais de Phase 3 et les antagonistes oraux du TSLP en Phase 2 pourraient offrir une efficacité similaire aux injectables avec une plus grande commodité ou des coûts plus faibles. En cas de succès, ces actifs pourraient faire évoluer le marché des biologiques pour l'asthme vers une maintenance orale, bien que les autorités réglementaires examineront attentivement la sécurité à long terme compte tenu de l'exposition systémique.

Leaders du Secteur des Biologiques pour l'Asthme

Sanofi

GlaxoSmithKline

Celltrion Inc.

AstraZeneca PLC

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Sanofi a annoncé des résultats positifs de premier plan issus des essais de Phase 2 du lunsékimig (SAR443765), ciblant les maladies respiratoires chroniques comme l'asthme et la rhinosinusite chronique avec polypes nasaux en bloquant simultanément le TSLP et l'IL-13.

- Décembre 2025 : Le CHMP de l'EMA a émis un avis positif pour le dépémokimab pour l'asthme sévère avec inflammation de type 2 et la rhinosinusite chronique avec polypes nasaux, déclenchant les processus nationaux de remboursement en Europe.

- Octobre 2025 : La FDA a approuvé le tézépélumab pour la rhinosinusite chronique avec polypes nasaux, élargissant l'étiquette du médicament au-delà de l'asthme.

Portée du Rapport Mondial sur le Marché des Biologiques pour l'Asthme

Selon la portée du rapport, les biologiques pour l'asthme sont une classe de médicaments de précision utilisés pour traiter l'asthme modéré à sévère qui reste non contrôlé malgré l'utilisation de stéroïdes inhalés à haute dose traditionnels et de bronchodilatateurs à action prolongée.

Le marché des biologiques pour l'asthme est segmenté par mécanisme d'action, phénotype, voie d'administration, utilisateurs finaux et géographie. Par mécanisme d'action, le marché est segmenté en Anti-IL-4Rα, Anti-TSLP, Anti-IL-5, Anti-IL-5Rα et Anti-IgE. Par phénotype, le marché est segmenté en asthme éosinophilique, asthme allergique, asthme sévère dépendant aux CSO et asthme non éosinophilique. Par voie d'administration, le marché est segmenté en sous-cutané et intraveineux.

Par utilisateurs finaux, hôpitaux, cliniques spécialisées et paramètres à domicile. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Anti-IL-4Rα |

| Anti-TSLP |

| Anti-IL-5 |

| Anti-IL-5Rα |

| Anti-IgE |

| Asthme éosinophilique |

| Asthme allergique |

| Asthme sévère dépendant aux CSO |

| Asthme non éosinophilique |

| Sous-cutanée |

| Intraveineuse |

| Hôpitaux |

| Cliniques Spécialisées |

| Paramètres à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mécanisme d'Action (MdA) | Anti-IL-4Rα | |

| Anti-TSLP | ||

| Anti-IL-5 | ||

| Anti-IL-5Rα | ||

| Anti-IgE | ||

| Par Phénotype / Segment de Biomarqueurs | Asthme éosinophilique | |

| Asthme allergique | ||

| Asthme sévère dépendant aux CSO | ||

| Asthme non éosinophilique | ||

| Par Voie d'Administration | Sous-cutanée | |

| Intraveineuse | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Paramètres à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des biologiques pour l'asthme en 2026 ?

Il s'élève à 10,05 milliards USD et devrait se développer rapidement jusqu'en 2031.

Quelle classe de mécanisme détient la plus grande part des revenus ?

Les agents anti-IL-4Rα, menés par le dupilumab, contrôlaient 44,80 % des revenus de 2025.

Quel taux de croissance est prévu pour l'Asie-Pacifique ?

L'Asie-Pacifique devrait afficher un CAGR de 14,12 % entre 2026 et 2031.

Comment les biosimilaires affecteront-ils les prix ?

Le premier biosimilaire interchangeable de l'omalizumab a été lancé à prix réduit, signalant une pression plus large sur les prix à mesure que d'autres produits de suivi arrivent.

Quel produit offre l'intervalle de dosage le plus long ?

Le dépémokimab de GSK ne nécessite que deux injections par an suite à son approbation par la FDA en 2025.

Dernière mise à jour de la page le: