Taille et part du marché des sièges de cabine d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

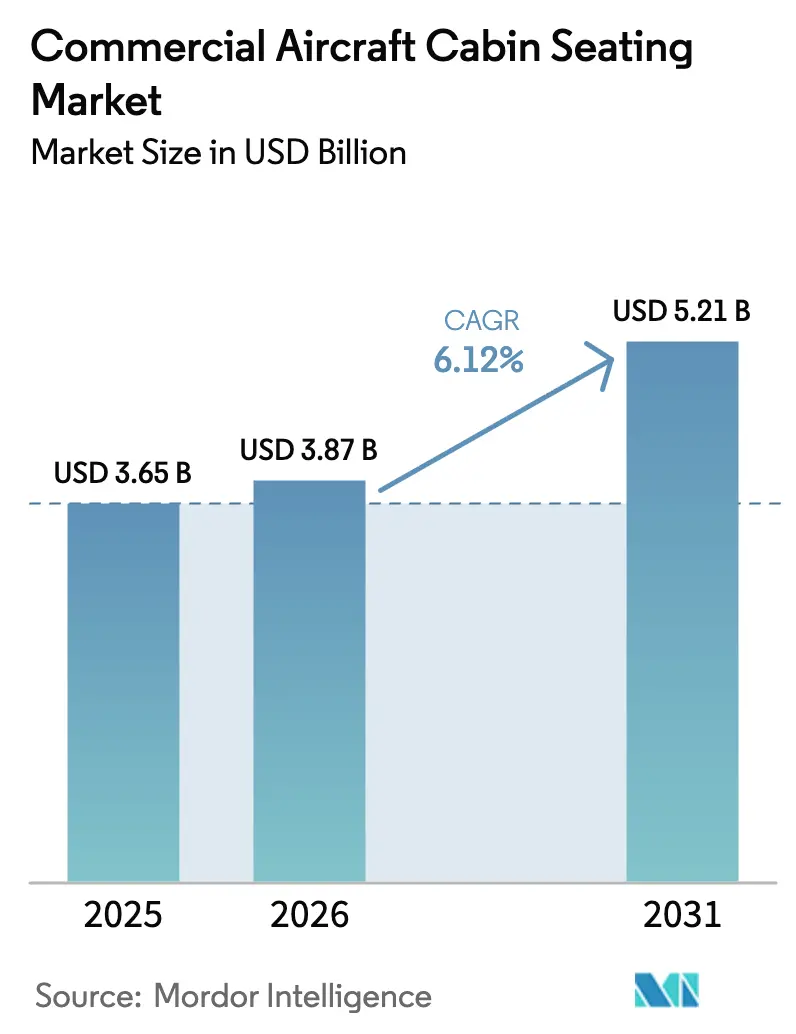

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 5.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges de cabine d'aéronefs commerciaux par Mordor Intelligence

La taille du marché des sièges de cabine d'aéronefs commerciaux devrait passer de 3,65 milliards USD en 2025 à 3,87 milliards USD en 2026 et devrait atteindre 5,21 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. Les compagnies aériennes considèrent les sièges à la fois comme un levier de revenus et un facteur de différenciation de marque, ce qui suscite des investissements réguliers même lorsque les cycles aéronautiques plus larges s'assouplissent. L'appétit de l'Asie-Pacifique pour les nouveaux voyages aériens, la tendance à la densification des cabines de fuselage étroit et les programmes accélérés de renouvellement de flotte contribuent à l'expansion du marché des sièges de cabine d'aéronefs commerciaux à un rythme plus rapide que les niveaux de référence pré-pandémiques. Les exploitants traitent désormais les produits de classe économique premium et de suite comme des centres de profit, tandis que les matériaux composites d'allégement soutiennent les objectifs de réduction de la consommation de carburant alignés sur les engagements de neutralité carbone. Les perturbations de la chaîne d'approvisionnement, les goulots d'étranglement en matière de certification et la hausse des coûts de garantie tempèrent l'élan, mais n'ont pas compromis la trajectoire haussière globale du marché des sièges de cabine d'aéronefs commerciaux.

Principaux enseignements du rapport

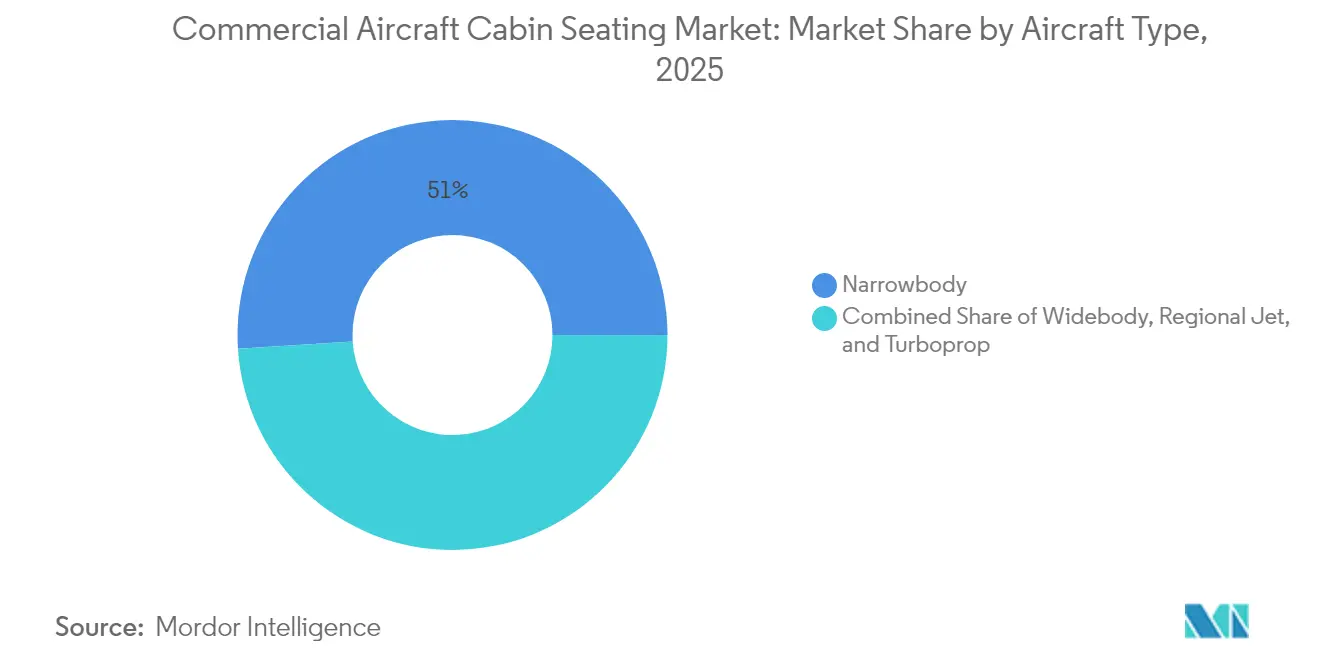

- Par type d'aéronef, les plateformes à fuselage étroit détenaient 51,02 % de la part du marché des sièges de cabine d'aéronefs commerciaux en 2025, tandis que les jets régionaux devraient croître à un TCAC de 6,21 % jusqu'en 2031.

- Par classe de cabine, la classe économique a conservé une part de revenus de 47,68 % en 2025 ; la classe économique premium progresse à un TCAC de 6,92 % jusqu'en 2031.

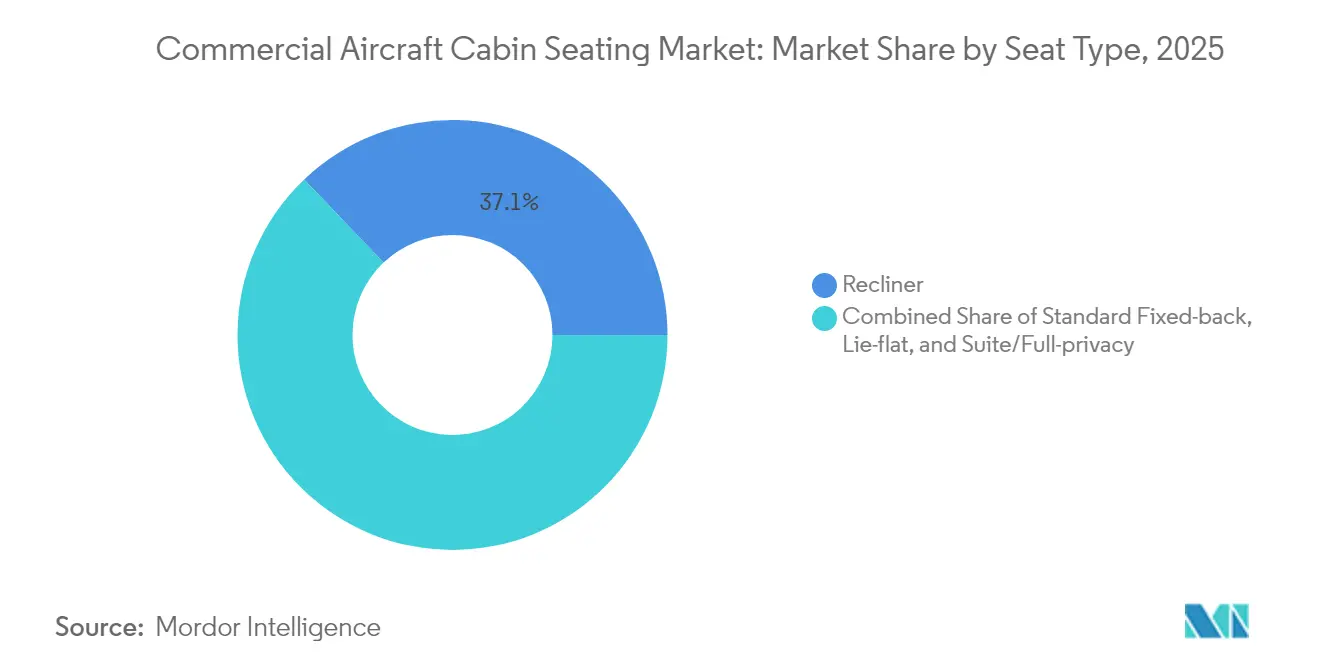

- Par type de siège, les produits inclinables ont capté 37,12 % de la taille du marché des sièges de cabine d'aéronefs commerciaux en 2025 ; les sièges de suite/pleine confidentialité affichent le TCAC le plus élevé de 8,21 % jusqu'en 2031.

- Par type de montage, le montage en ligne représentait une part de marché de 64,15 % en 2025, tandis que les programmes de rétrofit, dont la croissance est projetée à travers ces programmes, devraient croître à un TCAC de 6,05 % jusqu'en 2031.

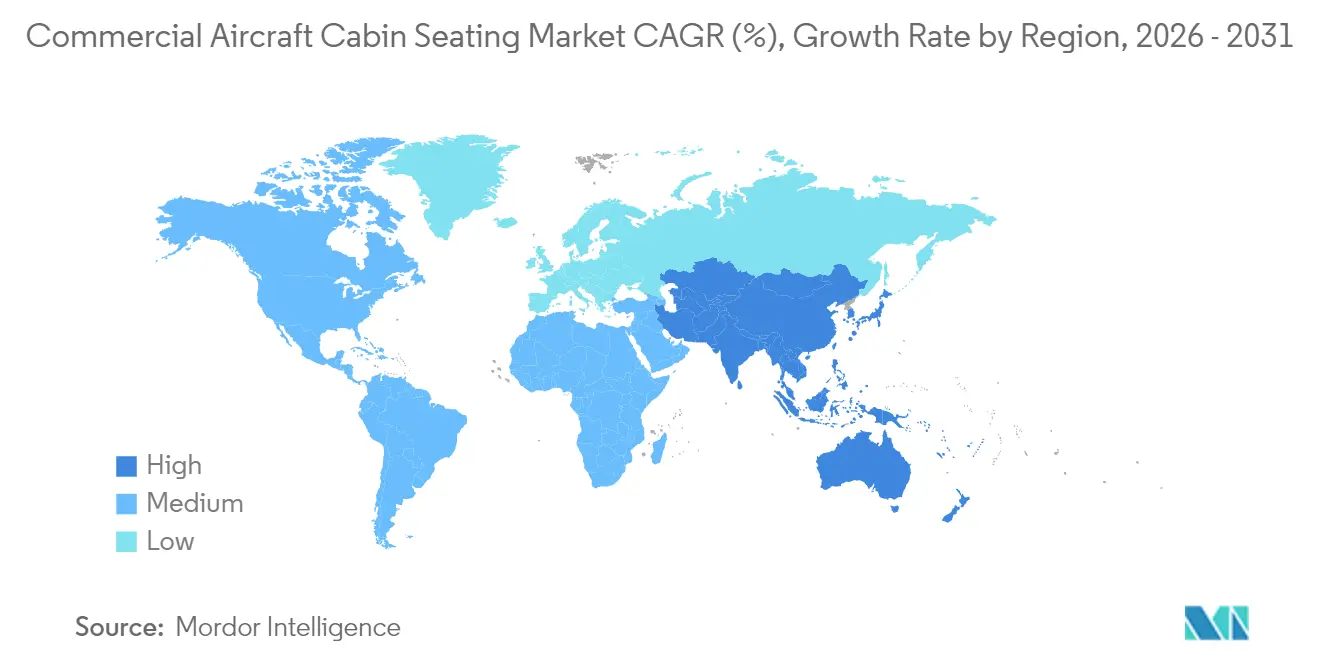

- Par géographie, la région Asie-Pacifique devrait dominer avec une part de 36,05 % en 2025 et devrait afficher un TCAC de 6,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sièges de cabine d'aéronefs commerciaux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles rapides de renouvellement des flottes d'aéronefs | +1.2% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Reconfiguration des compagnies aériennes vers la classe économique premium | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Densification de la cabine pour un meilleur rendement | +1.1% | Mondial, fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Impulsion des équipementiers vers des sièges composites légers | +1.9% | Marchés développés en premier, déploiement mondial | Long terme (≥ 4 ans) |

| Analytique de rétrofit des sièges intelligents | +1.2% | Amérique du Nord et Europe, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Extension de portée du monocouloir XLR | +1.3% | Routes transcontinentales mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reconfiguration des compagnies aériennes vers la classe économique premium

Les cabines de classe économique premium comblent l'écart entre la classe économique et la classe affaires, offrant un juste milieu rentable sans pénalités de coûts significatives. Les compagnies aériennes américaines et asiatiques ont introduit des zones de sièges avec des caractéristiques améliorées, notamment une plus grande profondeur d'inclinaison, une largeur de siège accrue et des services de repas améliorés, tout en respectant les contraintes du fuselage de fuselage étroit. Les tarifs de classe économique premium génèrent des marges deux à trois fois supérieures à celles des sièges d'économie standard, ce qui stimule les rétrofits sur les flottes anciennes. Avec un TCAC projeté de 7,15 % jusqu'en 2030, ce segment met en évidence la demande croissante de confort incrémental. Les premiers adoptants, tels qu'American Airlines et Singapore Airlines, rapportent des taux de remplissage dépassant 80 %, soulignant le succès des cabines de classe économique premium dans l'équilibre entre confort et rentabilité.[1]Singapore Airlines, "Caractéristiques de la cabine – Suites," singaporeair.com

Densification de la cabine pour maximiser le rendement par vol

Les structures de type slim-line permettent aux compagnies aériennes d'ajouter une à deux rangées supplémentaires dans les cabines de fuselage étroit tout en maintenant un pas de siège acceptable, déverrouillant ainsi les revenus par départ sans augmenter les prix des billets. Les systèmes de mousse ultra-fine et de longeron composite de Collins Aerospace font économiser des kilogrammes sur chaque module triple-siège, permettant aux transporteurs d'équilibrer simultanément les objectifs de poids et de volume.[2]Collins Aerospace, "Intérieurs de cabine – Sièges," collinsaerospace.com

La demande est la plus forte sur les marchés intérieurs à haute fréquence où les cycles d'aéronefs dépassent 12 heures par jour. À mesure que la pression sur les coûts d'exploitation augmente avec les régimes de tarification du carbone, la densification combinée à une ergonomie moderne reste un levier pragmatique, maintenant sa contribution à la croissance.

Impulsion des équipementiers vers des sièges composites légers

Les équipementiers aéronautiques spécifient désormais des enveloppes de masse maximale des sièges dans le cadre des contrats de montage en ligne, obligeant les fournisseurs à introduire des cadres en fibre de carbone et des mousses biosourcées. Les avancées matérielles réduisent le poids des sièges jusqu'à 30 %, générant des économies de carburant annuelles qui dépassent les primes initiales des sièges dans les 24 mois suivant l'entrée en service.[3]Muirhead, "Mousse Durable BioPRO," muirhead.co.uk

La technologie est initialement répandue sur les flottes long-courriers qui consomment beaucoup de carburant, mais se diffuse également aux exploitants de vols intérieurs cherchant à compenser la hausse des coûts du carburant aéronautique durable (SAF). L'adoption des matériaux composites soutient également les divulgations environnementales, sociales et de gouvernance, renforçant l'image de marque des compagnies aériennes auprès des voyageurs soucieux de l'environnement.

Programmes de rétrofit de sièges intelligents pour l'analyse en temps réel des passagers

Les architectures de sièges riches en capteurs génèrent des données continues sur l'occupation, la posture et l'engagement de la ceinture de sécurité, permettant une restauration prédictive, des offres auxiliaires ciblées et la détection précoce des pannes. Les grandes compagnies nord-américaines cartographient les schémas de présence des passagers pour affiner le séquençage du service en vol, réduisant les déchets de la cuisine de bord jusqu'à 15 %. Les exploitants européens utilisent des alertes de maintenance basées sur les conditions pour réduire les réparations non planifiées des sièges, protégeant ainsi les mesures de ponctualité. L'horizon à long terme de la technologie s'aligne sur le déploiement de la connectivité aéroportée 5G, soutenant la hausse du TCAC prévu pour le marché des sièges de cabine d'aéronefs commerciaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement pour les mousses et les composites | −1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Retards de certification FAA/EASA | −0.8% | Mondial, centres de régulation aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Hausse des coûts de garantie liée à l'usure des housses | −0.6% | Réseaux long-courriers à forte utilisation dans le monde | Moyen terme (2-4 ans) |

| Pression sur le bilan des compagnies aériennes dans les marchés émergents | −0.9% | Marchés émergents avec répercussions ailleurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en sous-composants de mousse et de composite

Un vivier limité de fournisseurs certifiés pour le polyuréthane ignifuge et les feuilles de carbone à haut module a entraîné des délais d'approvisionnement allant jusqu'à 18 mois. Les compagnies aériennes ont différé les rétrofits de cabine, choisissant de prolonger l'utilisation des intérieurs plus anciens plutôt que d'immobiliser les aéronefs pendant les périodes de haute saison. Les équipementiers de sièges s'approvisionnent désormais auprès de plusieurs sources pour les matières premières et préqualifient des producteurs secondaires afin d'atténuer les risques, mais les ajouts de capacité prennent au moins deux ans en raison des obstacles à la qualification aéronautique. L'impact négatif de −1,4 % sur le TCAC durant les périodes de forte affluence touristique pour le marché des sièges de cabine d'aéronefs commerciaux est le plus aigu là où les délais de rétrofit coïncident avec les calendriers de restitution des appareils en crédit-bail.

Retards de certification FAA/EASA pour les nouvelles architectures de sièges

Les concepts de sièges innovants, tels que les configurations à angle oblique et les suites de type couchette, créent des conditions particulières qui nécessitent une documentation de conformité supplémentaire, des essais d'inflammabilité et des analyses de critères de blessures à la tête. Les examens du dossier de la FAA (Administration fédérale de l'aviation) indiquent que les cycles d'approbation pour les premières demandes de type dépassent souvent 24 mois.[4]Administration fédérale de l'aviation, "Conditions spéciales pour les sièges obliques de l'A321XLR," faa.gov

Ces délais favorisent les acteurs établis disposant de conceptions éprouvées et de grandes équipes de certification, ralentissant les nouveaux entrants perturbateurs et réduisant le TCAC prévu de 0,8 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : le leadership du fuselage étroit fait face à une pression concurrentielle

Les plateformes à fuselage étroit ont généré 51,02 % de la part du marché des sièges de cabine d'aéronefs commerciaux en 2025, reflétant la prédominance des livraisons de la famille A320neo et 737 MAX. Le TCAC de 6,34 % de cette catégorie jusqu'en 2031 tire sa force des réseaux point à point à haute fréquence et du dérivé XLR à portée étendue, qui prend en charge des cabines premium sur des routes précédemment desservies par des aéronefs à double couloir. Par conséquent, la taille du marché des sièges de cabine d'aéronefs commerciaux associée aux aéronefs à fuselage étroit devrait passer de 1,97 milliard USD en 2026 à 2,68 milliards USD d'ici 2031. La croissance du segment bénéficie également des programmes de rétrofit, car les exploitants modernisent les intérieurs des 737NG et A321ceo de génération antérieure pour harmoniser l'esthétique de la marque.

Les fuselages larges, bien que livrés en volumes plus faibles, commandent des revenus par siège plus élevés grâce à des produits de suite et de lit à plat complexes. La demande régulière du sous-segment provenant des transporteurs hub du Golfe et d'Asie protège les équipementiers de sièges de la cyclicité du fuselage étroit. Les jets régionaux et les turbopropulseurs, desservant des routes peu denses et des aéroports secondaires, se concentrent sur des inclinables ultra-légers avec rangement intégré qui minimisent les pénalités de poids. Des fabricants tels que Collins Aerospace exploitent la conception modulaire pour partager des composants structurels entre les catégories d'aéronefs, réduisant les coûts de certification non récurrents et maintenant des prix compétitifs pour les jets régionaux. La tension concurrentielle augmente cependant, car des fabricants de sièges chinois et japonais proposent des alternatives à faible coût pour les flottes des marchés émergents, menaçant les parts des acteurs établis sur le marché des sièges de cabine d'aéronefs commerciaux.

Par classe de cabine : la classe économique maintient son leadership malgré la croissance des classes premium

La classe économique a conservé une part de revenus de 47,68 % en 2025, soulignant son rôle fondamental dans la démocratisation du transport aérien. Les rangées slim-line de base continuent d'évoluer avec un meilleur rembourrage, la charge USB-C et des tablettes épurées qui réduisent le temps de maintenance. Néanmoins, le TCAC de 6,92 % de la classe économique premium signale un pivot vers les revenus auxiliaires qui compensent la concurrence tarifaire sur les routes principales. Les compagnies aériennes visent un multiplicateur tarifaire de 1,6 fois par rapport aux tarifs coach standard tout en n'engageant que 1,15 fois le coût variable, ce qui explique le rythme de déploiement agressif.

La classe affaires est en transition vers des suites à portes coulissantes offrant un accès direct à l'allée dans des configurations 1-2-1. La taille du marché des sièges de cabine d'aéronefs commerciaux attribuable à ces produits atteint 1,29 milliard USD en 2026 et devrait dépasser 1,88 milliard USD d'ici 2031. La première classe, proposée par moins de compagnies, continue d'attirer l'attention en raison de l'effet halo sur la marque. Les équipementiers de sièges investissent donc dans des synergies technologiques, adaptant les coques de confidentialité de première classe aux empreintes de classe affaires pour répondre à une demande plus large. La résilience de la chaîne d'approvisionnement, le prototypage rapide et la personnalisation des finitions définissent désormais l'avantage concurrentiel dans le secteur des sièges de cabine d'aéronefs commerciaux.

Par type de siège : la domination des sièges inclinables reflète l'évolution du confort

Les formats inclinables, englobant les produits de classe économique premium et de première classe intérieure, représentaient 37,12 % des revenus de 2025. Les compagnies aériennes préfèrent ces sièges en raison de leurs mécanismes de pliage économes en espace et du processus de certification relativement simple qu'ils requièrent. Pendant ce temps, les gammes de sièges de suite/pleine confidentialité, telles que l'Unity de Safran et la CL6710 de RECARO, connaissent la croissance la plus rapide, avec un TCAC de 8,21 %, car les exploitants ciblent de plus en plus les voyageurs d'affaires à fort rendement. La taille du marché des sièges de cabine d'aéronefs commerciaux associée aux solutions de suite devrait doubler entre 2026 et 2031, portée par l'adoption accélérée de solutions de sièges lit à plat sur fuselage étroit.

Les sièges économiques à dossier fixe continuent de servir de pilier de volume. Cependant, des améliorations progressives, notamment les assises à suspension et les dossiers profilés, s'avèrent efficaces pour réduire la fatigue des voyageurs sur des segments de vol allant jusqu'à cinq heures. Les sièges lit à plat restent dominants en classe affaires long-courrier ; toutefois, leur adoption sur des routes plus courtes est limitée par des considérations de poids et de maintenance. Pour répondre à ces défis, les équipementiers développent désormais des plateformes communes intégrant des modules inclinables, de classe économique premium et de lit à plat grâce à des colonnes vertébrales structurelles partagées. Cette innovation réduit considérablement les délais de développement et les coûts de certification dans le secteur des sièges de cabine d'aéronefs commerciaux.

Par type de montage : la domination du montage en ligne est contestée par la croissance du rétrofit

Les installations de montage en ligne représentaient 64,15 % des expéditions de 2025, portées par leur intégration transparente lors de l'assemblage de la cellule et par les avantages de l'optimisation du poids. Airbus et Boeing fixent des dates de gel de l'ingénierie des sièges environ 15 mois avant la livraison, offrant aux fournisseurs des calendriers bien définis et des flux de revenus prévisibles. Pendant ce temps, l'activité de rétrofit devrait croître à un taux de croissance annuel composé (TCAC) de 6,05 %, les compagnies aériennes accordant de plus en plus la priorité aux mises à niveau de cabine pour suivre le rythme des cycles de renouvellement de flotte. La taille du marché des sièges de cabine d'aéronefs commerciaux pour les solutions de rétrofit devrait passer de 1,37 milliard USD en 2026 à 1,84 milliard USD d'ici 2031. Les principaux défis, notamment la complexité des programmes, la disponibilité limitée des temps d'arrêt et les goulots d'étranglement de la chaîne d'approvisionnement, continuent de susciter des préoccupations. Cependant, le marché florissant des aéronefs en seconde vie soutient une demande constante pour des kits de mise à niveau modulaires et rentables.

Analyse géographique

Le leadership de l'Asie-Pacifique découle de plus de 6 000 aéronefs en commande et de programmes d'infrastructure aéroportuaire favorables qui absorbent la production future de sièges. Les configurations multi-classes adaptées aux voyages en famille et aux itinéraires d'affaires court-courriers dominent, mais la demande premium long-courrier est en hausse sur les routes kangourou et les liaisons transpacifiques. Les règles de contenu local en Chine encouragent les coentreprises entre les équipementiers occidentaux de sièges et les fournisseurs nationaux, assurant la conformité tout en préservant l'intégrité de la certification.

Les transporteurs nord-américains se concentrent sur la simplification des flottes et la densification des cabines. Les cycles fréquents de rafraîchissement des intérieurs, en moyenne tous les sept ans, stimulent les perspectives du marché secondaire pour les fournisseurs de revêtements de sièges et les rétrofits de capteurs de sièges intelligents. L'Europe, confrontée à des mandats stricts d'économie circulaire, est pionnière en matière d'initiatives de coussins recyclables et de mousses biodégradables qui se répercutent sur les programmes mondiaux. Le marché des sièges de cabine d'aéronefs commerciaux connaît donc une double attraction : la densification axée sur les coûts et l'innovation matérielle axée sur la durabilité.

Le Moyen-Orient et l'Afrique, ensemble, représentent moins de 10 % des revenus actuels, mais promettent une croissance disproportionnée liée aux stratégies de diversification du tourisme et à la concurrence entre les hubs régionaux. Les super-connecteurs du Golfe investissent massivement dans des suites de première classe qui fonctionnent comme des vitrines de marque, tandis que les compagnies nationales africaines privilégient des inclinables durables capables de résister aux conditions de chaleur et d'humidité. La volatilité des devises et le risque politique tempèrent le rythme d'adoption, mais le soutien des agences de crédit à l'exportation et les modèles de crédit-bail atténuent les contraintes de financement, maintenant l'extension géographique du marché des sièges de cabine d'aéronefs commerciaux tout au long de la décennie.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs — Collins Aerospace, Safran, RECARO, Stelia Aerospace et Thompson Aero — contrôlant collectivement environ 55 % des expéditions mondiales. Le savoir-faire en matière de certification, les approbations de montage en ligne des équipementiers et la production verticalement intégrée de mousse ou de revêtements ancrent leur avantage. Collins Aerospace s'appuie sur son réseau mondial de maintenance, réparation et révision (MRO) pour regrouper le support des sièges avec les contrats avioniques, assurant des flux de revenus de marché secondaire fidélisés. Safran déploie une coque composite standard sur plusieurs familles de produits, réduisant les cycles de développement et abaissant le coût par siège tout en maintenant des finitions premium.

Les nouveaux entrants perturbateurs mettent l'accent sur des cadres ultra-légers et des supports imprimés en 3D qui simplifient l'assemblage et facilitent la personnalisation rapide. Le TiSeat E2 hybride titane d'Expliseat, par exemple, offre une réduction de poids de 40 % et un nombre de pièces inférieur à 200, réduisant les heures-homme d'installation. Les acteurs établis répondent en acquérant des entreprises technologiques de niche ou en établissant des partenariats stratégiques pour élargir leurs capacités matérielles et numériques.

Les portefeuilles de propriété intellectuelle dans l'intégration modulaire des monuments et les systèmes de soutien lombaire dynamique deviennent des différenciateurs clés, car les compagnies aériennes demandent des configurations sur mesure en quelques semaines plutôt qu'en quelques mois. Les fabricants de sièges investissent également dans des jumeaux numériques qui simulent l'usure tout au long du cycle de vie, aidant les transporteurs à prévoir les intervalles de révision. Les accords de partage du risque de garantie et les programmes de revêtements de sièges à la facturation à l'heure de vol émergent comme des leviers supplémentaires pour sécuriser des contrats à long terme sur le marché des sièges de cabine d'aéronefs commerciaux.

Leaders du secteur des sièges de cabine d'aéronefs commerciaux

Collins Aerospace

Recaro Group

Safran

Airbus

Elevate Aircraft Seating LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : FlySafair a sélectionné Acro Aircraft Seating pour sa flotte. Acro Aircraft Seating fournira plusieurs jeux de sièges à dossier fixe de la Série 9 à FlySafair.

- Avril 2025 : Riyadh Air a sélectionné la Suite Business Unity de Safran pour l'installation sur l'ensemble de sa flotte de Boeing 787-9. La décision de la compagnie aérienne s'aligne sur son engagement à offrir un confort passager premium et des équipements de cabine modernes.

- Février 2024 : Air India a sélectionné Recaro Aircraft Seating pour fournir des sièges de classe économique premium et d'économie pour son programme d'expansion de flotte à fuselage large, qui s'inscrit dans le cadre de sa commande de 470 aéronefs. L'accord comprend l'installation de plus de 22 000 sièges Recaro dans les programmes d'aéronefs à double couloir en montage en ligne et en rétrofit de la compagnie aérienne au cours des cinq à six prochaines années.

- Juin 2023 : RECARO Aircraft Seating GmbH & Co. KG et Embraer ont signé un accord pour développer un catalogue d'équipements fournis par le fournisseur (SFE) de sièges pour les aéronefs E1 et E2. Le catalogue SFE comprend les sièges de classe économique BL3710 et SL3710, disponibles en configurations de montage en ligne et de rétrofit.

Portée du rapport mondial sur le marché des sièges de cabine d'aéronefs commerciaux

Le fuselage étroit et le fuselage large sont couverts comme segments par type d'aéronef. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Amérique du Nord sont couverts comme segments par région.| Fuselage étroit |

| Fuselage large |

| Jet régional |

| Turbopropulseur |

| Économique |

| Économique premium |

| Affaires |

| Première |

| Dossier fixe standard |

| Inclinable |

| Lit à plat |

| Suite/Pleine confidentialité |

| Montage en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Fuselage étroit | ||

| Fuselage large | |||

| Jet régional | |||

| Turbopropulseur | |||

| Par classe de cabine | Économique | ||

| Économique premium | |||

| Affaires | |||

| Première | |||

| Par type de siège | Dossier fixe standard | ||

| Inclinable | |||

| Lit à plat | |||

| Suite/Pleine confidentialité | |||

| Par type de montage | Montage en ligne | ||

| Rétrofit | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type de produit - Les sièges intégrés dans les aéronefs de transport de passagers et composés d'une combinaison différente de matériaux sont inclus dans cette étude.

- Type d'aéronef - Tous les aéronefs de transport de passagers tels que les fuselages étroits et les fuselages larges, qui sont à couloir unique et à double couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits pendant une période spécifique par les pays. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Gamme dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que le SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K fait référence à une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les défaillances inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Compagnie aérienne à bas coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Fenêtres à obscurcissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour la prévision de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers les niveaux et les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement