Taille et parts du marché du dégivrage des aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

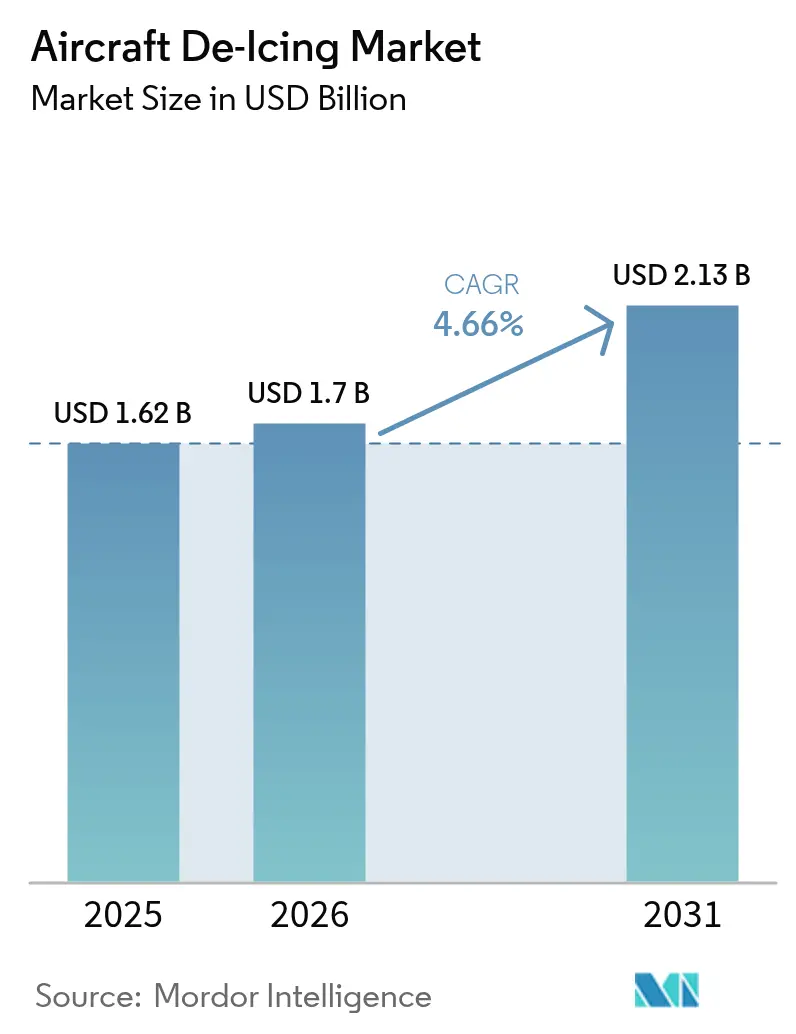

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dégivrage des aéronefs par Mordor Intelligence

La taille du marché du dégivrage des aéronefs en 2026 est estimée à 1,7 milliard USD, en hausse par rapport à la valeur de 2025 de 1,62 milliard USD, avec des projections pour 2031 indiquant 2,13 milliards USD, progressant à un CAGR de 4,66 % sur la période 2026-2031. Le marché du dégivrage des aéronefs bénéficie de l'augmentation des programmes de vols hivernaux dans les aéroports secondaires, du renforcement des règles de sécurité en Amérique du Nord et en Europe, ainsi que des investissements aéroportuaires favorisant les infrastructures permanentes et les systèmes de récupération de fluides. La demande stable des compagnies aériennes commerciales, la croissance du trafic de fret lié au commerce électronique et l'expansion des flottes de nouvelle génération d'appareils à fuselage étroit soutiennent la croissance de base. Parallèlement, la composition des produits évolue vers des équipements électriques, des installations de portiques à bras fixe et des fluides de Type IV à hautes performances qui prolongent les durées de protection. Des opportunités s'ouvrent également autour de la surveillance numérique, de la maintenance prédictive et des technologies de recyclage du glycol qui réduisent les coûts et les émissions tout en améliorant la ponctualité. La dynamique concurrentielle reste façonnée par les feuilles de route d'électrification des équipementiers, les objectifs de durabilité des aéroports et l'économie de l'approvisionnement et des programmes de récupération du glycol.

Points clés du rapport

- Par utilisateur final, les compagnies aériennes commerciales ont dominé avec une part de revenus de 45,88 % en 2025 ; les compagnies aériennes de fret devraient enregistrer la croissance la plus rapide avec un CAGR de 6,34 % jusqu'en 2031.

- Par type d'équipement, les camions de dégivrage représentaient 53,95 % de la taille du marché du dégivrage des aéronefs en 2025, tandis que les systèmes à portique/bras fixe devraient progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par type de fluide, les produits de Type II dominaient avec une part de 31,74 % en 2025 ; le Type IV est prévu pour le CAGR le plus élevé de 6,63 % entre 2026 et 2031.

- Par méthode, les applications traditionnelles de fluides représentaient 80,95 % de la taille du marché du dégivrage des aéronefs en 2025, mais les systèmes hybrides connaîtront la croissance la plus rapide avec un CAGR de 7,12 % sur la période de prévision.

- Par région, l'Amérique du Nord représentait 62,20 % de la part du marché du dégivrage des aéronefs en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du dégivrage des aéronefs

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des programmes de vols hivernaux dans les aéroports secondaires des latitudes septentrionales | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Renforcement des pénalités de conformité en matière de sécurité pour les incidents liés au givrage dans l'UE et aux États-Unis | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance de la flotte d'appareils à fuselage étroit de nouvelle génération avec une surface alaire plus grande | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion des aires de dégivrage déportées pour réduire les temps d'attente aux portes au Canada et dans les pays nordiques | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Initiatives d'électrification et adoption d'équipements d'assistance au sol durables | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Modernisation des opérations militaires arctiques dans les bases de l'OTAN et du grand nord russe | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des programmes de vols hivernaux dans les aéroports secondaires des latitudes septentrionales

Les aéroports secondaires des régions froides ajoutent des liaisons hivernales qui maintiennent les aéronefs en exploitation toute l'année. Les transporteurs régionaux tels que SkyWest ont transporté 42 millions de passagers aux États-Unis en 2024. Cela illustre comment une meilleure utilisation hivernale stimule la demande d'unités de dégivrage mobiles pouvant être stationnées là où les portiques permanents ne sont pas encore viables. Les petits aérodromes qui fermaient autrefois une partie de la saison connaissent désormais des pics de trafic, encourageant l'acquisition de camions polyvalents et de réservoirs de fluides modulaires adaptés aux configurations d'aires de trafic contraintes. Les fabricants d'équipements répondent avec des châssis compacts, une articulation de bras plus rapide et des commandes numériques de débit de pulvérisation. Les autorités de réglementation de la sécurité accordent également une attention accrue aux aéroports secondaires, poussant les exploitants à égaler la rigueur procédurale des grands hubs. Ces facteurs augmentent les volumes unitaires et les opportunités de services après-vente sur l'ensemble du marché du dégivrage des aéronefs.

Renforcement des pénalités de conformité en matière de sécurité pour les incidents liés au givrage dans l'UE et aux États-Unis

Les directives actualisées de l'Administration fédérale de l'aviation pour le dégivrage au sol pour l'hiver 2024-2025 ont resserré les tableaux de durée de protection et les procédures d'application, incitant les compagnies aériennes et les prestataires de services à moderniser leurs flottes et à former leurs équipages afin d'éviter des amendes. Les mesures parallèles de l'Agence de la sécurité aérienne de l'Union européenne renforcent le même message, en classifiant la sévérité du givrage et en imposant des étapes d'atténuation documentées.[1]Agence de la sécurité aérienne de l'Union européenne, "Givrage en vol," easa.europa.eu La pression de conformité accélère l'adoption de la vérification par capteurs, de la traçabilité par code-barres des lots de fluides et des outils de décision liés aux conditions météorologiques en temps réel. Le marché du dégivrage des aéronefs connaît donc une demande croissante pour les licences logicielles, les lecteurs portables et les caméras embarquées qui valident les schémas de pulvérisation, élargissant ainsi les sources de revenus au-delà du matériel.

Croissance de la flotte d'appareils à fuselage étroit de nouvelle génération avec des surfaces alaires plus grandes

Airbus a livré 766 appareils en 2024, dont beaucoup avec des ailes agrandies nécessitant une couverture de pulvérisation plus large. Ces aéronefs améliorent l'efficacité énergétique mais dépassent la portée des bras des camions standard, poussant les fabricants à concevoir des bras ciseaux à haute élévation et des buses télescopiques. Les surfaces plus grandes augmentent également la consommation de fluide à moins que les buses ne soient optimisées ; par conséquent, les exploitants déploient des boucles de rétroaction par débitmètre qui ajustent le débit de pulvérisation en fonction de la viscosité et de la température en temps réel. Les équipements dotés de contrôleurs logiques programmables et d'une stabilisation électro-hydraulique gagnent ainsi des parts de marché, tandis que des programmes de recherche tels que le projet InSPIRe de Clean Aviation valident la protection thermique des ailes intégrée par voie électro-thermique, susceptible de réduire les cycles de dégivrage externe de 70 %.[2]Clean Aviation Joint Undertaking, "InSPIRe Helps Break the Ice," clean-aviation.eu

Expansion des aires de dégivrage déportées pour réduire les temps d'attente aux portes

Les aéroports au Canada et dans la région nordique mettent en service des aires centralisées le long des voies de circulation, conformément à la circulaire consultative de la FAA AC 150/5300-14D, afin de déplacer le dégivrage loin des portes et d'accélérer les séquences de refoulement. Les aires déportées permettent le traitement parallèle de plusieurs aéronefs, rationalisent la collecte des fluides et limitent la congestion de l'aire de trafic. Les directives de Transports Canada préconisent des conceptions de drainage permettant de récupérer le glycol et de réduire les charges en demande chimique en oxygène. En conséquence, le marché du dégivrage des aéronefs bénéficie de systèmes de portiques intégrés, de canalisations souterraines et de réservoirs de stockage à haute capacité, tandis que les prestataires de services proposent des contrats clés en main d'ingénierie, de gestion des fluides et de recyclage.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'éthylène glycol et de propylène glycol | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes sur le ruissellement de glycol usé augmentant les OPEX dans les aéroports américains de classe B | -0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction des coûts des compagnies aériennes entraînant une compression des prix d'externalisation en Asie | -0.4% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Limitations d'infrastructure pour le déploiement d'équipements de dégivrage électriques | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières d'éthylène glycol et de propylène glycol

Les prix de l'éthylène glycol et du propylène glycol suivent les fluctuations pétrochimiques en amont, comprimant les marges des mélangeurs de fluides et des prestataires de services. Les pics de coûts incitent les aéroports à recycler les fluides usés et les compagnies aériennes à faire varier la concentration en fonction des conditions ambiantes. Le plan 2024/2025 de l'aéroport international Lambert de Saint-Louis met en évidence le dosage par mélange en fonction de la température, qui réduit la consommation dans des conditions plus douces. Certains transporteurs couvrent leurs coûts en contractant des volumes d'approvisionnement pluriannuels, mais les exploitants plus petits sont plus exposés, retardant les mises à niveau d'équipements et limitant la croissance du marché à court terme.

Réglementations strictes sur le ruissellement de glycol usé augmentant les charges d'exploitation

Les directives sur les effluents de dégivrage des aéroports de l'Agence de protection de l'environnement des États-Unis obligent les installations comptant plus de 1 000 départs de jets à capturer ou traiter 60 % des effluents.[3]Agence de protection de l'environnement des États-Unis, "Directives sur les effluents de dégivrage des aéroports," epa.gov La conformité nécessite des séparateurs, des lagunes de stockage et des systèmes de traitement biologique qui représentent une charge en capital, en particulier pour les aéroports de classe B de taille intermédiaire. Les directives environnementales du département de l'aviation du comté de Clark illustrent la profondeur procédurale nécessaire pour éviter les pénalités. Si les grands hubs peuvent amortir les investissements sur un trafic élevé, les aéroports saisonniers font face à des coûts unitaires plus élevés, freinant les achats d'équipements à court terme et limitant la croissance du marché du dégivrage des aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : dominance commerciale avec dynamique du fret

Les compagnies aériennes commerciales détenaient 45,88 % de la part du marché du dégivrage des aéronefs en 2025, soutenues par des réseaux de routes mondiales qui doivent maintenir des départs ponctuels lors des pics hivernaux. Ces transporteurs privilégient les flottes de camions à haut débit et les installations de mélange automatisées pour réduire les temps de rotation. Bien que plus modestes aujourd'hui, les compagnies aériennes de fret développent la taille du marché du dégivrage des aéronefs le plus rapidement, avec un CAGR de 6,34 % jusqu'en 2031, car le commerce électronique stimule une demande annuelle pour une logistique insensible à la température. Elles opèrent souvent de nuit et dans des hubs secondaires, ce qui incite à investir dans des équipements de dégivrage autonomes pouvant se déplacer entre les aéroports. L'aviation militaire, bien que de niche, spécifie des équipements robustifiés pour les bases arctiques et des kits de déploiement rapide performants par grand froid. L'aviation générale et les jets d'affaires s'appuient sur des modèles de service flexibles, notamment des hangars chauffés et des applicateurs portables, représentant un volume incrémental mais régulier pour les fournisseurs.

Les transporteurs commerciaux influencent également les normes de fluides ; leur exigence de durées de protection plus longues accélère la transition vers les formulations de Type IV. Les exploitants de fret renforcent cette tendance car les intervalles prolongés de roulage et de chargement augmentent le risque de cisaillement ou de regel du fluide. Les utilisateurs militaires créent des retombées bénéfiques pour les opérations civiles en finançant la R&D sur les couvertures électro-thermiques portables et les systèmes d'alimentation compacts qui migrent ensuite vers les applications des aéroports régionaux. La pollinisation croisée des exigences maintient le dynamisme du marché du dégivrage des aéronefs malgré une croissance globale modérée.

Par type d'équipement : les infrastructures à portique/bras fixe comblent l'écart

Les camions de dégivrage représentaient 53,95 % du marché du dégivrage des aéronefs en 2025, grâce à leur polyvalence et à leur coût initial inférieur par rapport aux portiques permanents. Les modèles modernes intègrent des groupes motopropulseurs monoénergie, des chauffages à haute efficacité énergétique et des diagnostics sur écran tactile, réduisant la consommation de carburant et les temps d'arrêt pour maintenance. Cependant, les aéroports aux programmes hivernaux chargés se tournent vers des systèmes à portique ou à bras fixe qui traitent simultanément plusieurs gros-porteurs. Ce sous-segment progressera à un CAGR de 6,55 % jusqu'en 2031, augmentant sa contribution à la taille du marché du dégivrage des aéronefs et allégeant les contraintes de main-d'œuvre lors des tempêtes de pointe. Les pulvérisateurs tractés restent pertinents pour les petits aérodromes, tandis que les solutions en hangar s'adressent aux opérations de maintenance, réparation et révision ainsi qu'aux flottes d'entreprise.

L'électrification s'applique à toutes les catégories. Vestergaard, Oshkosh et Textron GSE publient désormais des feuilles de route visant une majorité de livraisons électriques ou hybrides avant 2035, en réponse aux engagements de réduction des émissions de carbone des aéroports. Cette transition redéfinit les calculs du coût total de possession, la volatilité des prix de l'énergie et les incitations à la durabilité faisant pencher les décisions d'achat vers des plateformes électriques à batterie ou hydrauliques hybrides. Les fournisseurs maîtrisant l'intégration haute tension et la gestion des batteries par temps froid s'assureront des revenus de service à long terme à mesure que les clients éliminent progressivement les unités diesel.

Par type de fluide : le Type IV progresse face à la domination du Type II

Les fluides de Type II représentaient 31,74 % de la consommation en 2025, équilibrant viscosité, pulvérisabilité et coût. Néanmoins, les volumes de Type IV s'accélèrent à un CAGR de 6,63 % car les exploitants privilégient des fenêtres de protection plus longues lors de précipitations persistantes. Étant donné que le Type IV réduit le besoin de réapplications, les compagnies aériennes mettent en balance son coût unitaire plus élevé avec la réduction des retards et de la consommation de fluide. Les programmes de recyclage renforcent encore l'économie, permettant aux aéroports de récupérer et de concentrer le glycol. Les mélanges glycol-eau de Type I restent indispensables pour l'élimination initiale de la glace, mais leur part diminuera progressivement à mesure que les formulations anti-givrage s'amélioreront. Les produits de Type III restent confinés aux turbopropulseurs et aux jets régionaux nécessitant des performances de cisaillement adaptées.

Les fabricants explorent des glycols biosourcés et des additifs qui réduisent la toxicité et améliorent la biodégradabilité. Le portefeuille Safewing de Clariant en est un exemple, offrant une conformité totale aux spécifications de la FAA et de l'EASA tout en réduisant les charges environnementales. À mesure que les réglementations se renforcent, les producteurs de fluides démontrant une gestion du cycle de vie en boucle fermée — mélange, application, collecte, régénération — sont les mieux placés pour capter de la valeur sur le marché du dégivrage des aéronefs.

Par méthode : les systèmes hybrides défient la domination des fluides

Les méthodes de pulvérisation de fluides représentaient 80,95 % des traitements en 2025 ; cependant, les concepts hybrides combinant des revêtements glaciophobes avec un chauffage électro-thermique progresseront à un CAGR de 7,12 % jusqu'en 2031. Le programme ICE-WIPS, dirigé par l'agence aérospatiale japonaise, a démontré une réduction de 70 % de la consommation d'énergie par rapport aux solutions traditionnelles à air chaud prélevé, le rendant attractif pour les jets régionaux et les aéronefs électriques émergents. Les baies infrarouges et les techniques électro-impulsives répondent à des niches spécifiques où l'utilisation de produits chimiques doit être minimisée, comme les sites écosensibles ou les postes de défense avec une logistique de fluides limitée.

Les systèmes à air forcé comblent l'écart en combinant un souffle d'air chaud avec de plus faibles volumes de glycol, permettant aux aéroports de respecter les limites de rejet de l'EPA. Les fournisseurs d'équipements regroupent de plus en plus plusieurs technologies — baies de préchauffage, panneaux électro-thermiques ponctuels et têtes de pulvérisation optimisées — dans des ensembles intégrés adaptés au profil climatique de chaque client. Cette convergence élargit les portefeuilles des fournisseurs, approfondit la demande de services après-vente et agrandit le marché du dégivrage des aéronefs.

Analyse géographique

L'Amérique du Nord a généré 62,20 % des revenus de 2025, ancrant le marché du dégivrage des aéronefs grâce à son dense réseau de hubs, à la rigueur de ses hivers et à la surveillance stricte de la FAA. Des investissements récents, tels que l'installation de recyclage du glycol de 19,4 millions USD de l'aéroport international Hancock de Syracuse, témoignent de l'engagement régional en faveur d'opérations durables et de la maîtrise des coûts. L'installation est conçue pour récupérer des fluides avec des concentrations de glycol aussi faibles que 0,25 %, produisant jusqu'à 550 000 gallons de solution de Type I par an. Les règles sur les effluents de l'EPA stimulent en outre l'adoption de systèmes de collecte et de traitements sur aires, garantissant que la demande nord-américaine reste ancrée dans la conformité réglementaire et les cycles de renouvellement technologique.

L'Europe est le deuxième territoire en importance, façonné par la classification des risques de givrage de l'EASA et le Pacte vert européen. Les initiatives de Clean Aviation soutiennent la protection des ailes de nouvelle génération contre le givrage, susceptible de réduire la consommation d'énergie de 30 % ou plus, créant un terrain fertile pour les fournisseurs d'éléments électro-thermiques intégrés et de revêtements avancés. Les aéroports de Scandinavie et des Alpes investissent dans des aires déportées et la capture du glycol pour répondre aux exigences de sécurité et environnementales, soutenant les commandes d'équipements même dans un marché relativement mature.

L'Asie-Pacifique est clairement la frontière à forte croissance, affichant un CAGR prévu de 6,63 % grâce à l'expansion des infrastructures aéroportuaires en Chine, en Corée du Sud et au Japon. Bon nombre de ces installations passent d'une activité hivernale minimale à des opérations toutes saisons, générant des premiers achats de camions, de réservoirs de stockage et d'installations de fluides en vrac. Le terrain montagneux dans certaines parties de la Chine et de la Corée nécessite des systèmes tolérants à l'altitude, tandis que les hubs du nord de la Chine font face à des périodes prolongées de températures négatives qui sollicitent la capacité de chauffage des équipements. Les fournisseurs proposant des flottes modulaires et rapidement déployables ainsi que des partenariats de service locaux remportent les premiers contrats, positionnant la région comme un contributeur croissant à la taille du marché du dégivrage des aéronefs.

Paysage réglementaire

Le dégivrage au sol des aéronefs est régi par des règles de sécurité et opérationnelles qui appliquent le concept d'aéronef propre et exigent des procédures documentées avant le décollage. Aux États-Unis, les exigences de la FAA pour les transporteurs aériens et exploitants (y compris 14 CFR 121.629 et 135.227) sont soutenues par des documents consultatifs tels que AC 120-60B et AC 135-17, ainsi que par le document FAA Ground Deicing Program General Information, mis à jour chaque saison hivernale (par exemple, les éditions 2024-2025 et 2025-2026). En Europe, les cadres de l'EASA relevant du règlement (UE) 965/2012 (y compris CAT.OP.MPA.250) et les informations de sécurité connexes renforcent les contrôles normalisés, la vérification post-traitement et la gestion des risques de contamination pendant les opérations hivernales.

La conformité technique des fluides et des processus repose sur les normes SAE International largement adoptées, notamment AS6285 pour les processus de dégivrage/antigivrage au sol et AMS1424 et AMS1428 pour les fluides de Type I et de Type II/III/IV, respectivement (AMS1428 ayant été mise à jour en 2025). L'évolution réglementaire se poursuit également à l'EASA à travers des initiatives telles que RMT.0118, qui vise à aligner les spécifications de certification CS-25 pour les grands avions avec les règles d'opérations aériennes relatives à la contamination au décollage, renforçant l'examen des données de performance validées et des procédures des exploitants. La conformité environnementale s'y ajoute par le biais d'exigences relatives à la gestion des eaux de ruissellement du dégivrage, la FAA publiant également des orientations techniques (comme l'Engineering Brief 108) pour appuyer le choix et l'utilisation des produits de dégivrage/antigivrage dans les environnements aéroportuaires.

Analyse de la chaîne de valeur

La chaîne de valeur du dégivrage des aéronefs commence en amont avec les glycols d'origine pétrochimique et les ensembles d'additifs qui alimentent la fabrication certifiée de fluides (Type I-IV), suivie des essais et de la qualification par rapport aux spécifications SAE (AS6285, AMS1424, AMS1428 et orientations connexes). La distribution et le stockage impliquent une logistique en vrac vers les aéroports et les prestataires de services, des systèmes de mélange sur site, un stockage chauffé, ainsi que des actifs de livraison mobiles ou fixes (camions, bras, portiques, pulvérisateurs tractés et systèmes en hangar). Les fabricants d'équipements et les fournisseurs de sous-systèmes fournissent des bras, des pompes, des brûleurs/réchauffeurs, des commandes, des capteurs et, de plus en plus, des composants haute tension pour les plateformes électriques ou hybrides, tandis que les réseaux de service après-vente couvrent les pièces, l'étalonnage, la formation et les services de préparation saisonnière.

En aval, l'exécution incombe aux aéroports, aux compagnies aériennes et aux prestataires d'assistance en escale sous contrat qui gèrent la planification, le personnel et la documentation de conformité, la gestion du temps de retenue (holdover) et la vérification post-application étant de plus en plus soutenues par des outils numériques et des capteurs. Les systèmes d'exploitation numériques deviennent une composante de la chaîne, aux côtés du matériel et des fluides ; par exemple, American Airlines a sélectionné TKH Airport Solutions Icelink comme système d'exploitation de dégivrage d'entreprise pour plus de 80 stations (annoncé en avril 2026). La capture et le traitement environnementaux forment une chaîne parallèle dans les aéroports par le biais d'aires isolées, de drainage, de collecte et de recyclage, influencés par les exigences américaines de rejet en vertu du 40 CFR Part 449 et les programmes environnementaux aéroportuaires locaux, faisant de la récupération des fluides et du traitement des déchets un poste de coût et d'infrastructure important dans les hubs à fort trafic en climat froid.

Paysage concurrentiel

Le marché du dégivrage des aéronefs est modérément concentré, les cinq premiers fabricants contrôlant un peu moins de 60 % des ventes mondiales. Vestergaard et Oshkosh donnent le ton dans les camions et portiques haut de gamme, intégrant des groupes motopropulseurs électriques et la télématique pour réduire les émissions sur la durée de vie et améliorer la disponibilité de la flotte. La série Tempest-i d'Oshkosh illustre cette tendance : groupes motopropulseurs monoénergie, 39 % de pièces en moins par rapport aux modèles précédents, et chauffage rapide du fluide qui économise du temps en début de service. Le e-MY Lite de 7 600 litres de Vestergaard s'impose auprès des aéroports régionaux cherchant à réduire le bruit et les émissions.

Textron GSE, Clariant et une cohorte d'acteurs régionaux se disputent les volumes dans les flottes de milieu de gamme et les contrats d'approvisionnement en fluides. Textron vise 75 % de production électrique ou hybride d'ici 2035, signalant un alignement stratégique avec les objectifs carbone des aéroports. Parallèlement, des entreprises spécialisées telles que Cox & Company convertissent des brevets aérospatiaux en modules d'approvisionnement pour équipementiers, proposant des sous-systèmes de dégivrage thermique-mécanique hybrides pour les bords d'attaque des ailes. Les couches de services numériques, les tableaux de bord de maintenance prédictive, les analyses de consommation de fluides et les rapports de conformité émergent comme des facteurs de différenciation concurrentielle, fidélisant les clients dans des contrats de support à long terme et des abonnements logiciels récurrents.

Des opportunités de marché inexploitées persistent dans les marchés en croissance où le service aérien s'étend pour la première fois aux climats hivernaux. Les fournisseurs capables de proposer des solutions groupées — équipements, fluides, formation et recyclage sous forme de modèle de service géré — saisissent ces opportunités. La collaboration avec les autorités aéroportuaires ouvre également la voie à un financement public-privé des aires centralisées et des installations de traitement, élargissant encore la demande adressable au sein du marché du dégivrage des aéronefs.

Leaders du secteur du dégivrage des aéronefs

Oshkosh Corporation

Vestergaard Company

Global Ground Support LLC

Weihai Guangtai Airport Equipment Co., Ltd.

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements aéroportuaires dans des installations de dégivrage centralisées et des aires gérant le ruissellement créent des opportunités d'approvisionnement pour les infrastructures fixes, les systèmes de collecte et les commandes intégrées, en particulier là où les opérations doivent démontrer une meilleure performance environnementale. Un exemple concret est l'annonce par la Syracuse Regional Airport Authority d'un financement fédéral de 18,7 millions USD (mai 2026) pour agrandir son aire de dégivrage à usage public et reconstruire l'espace existant, renforçant la demande pour l'ingénierie clé en main des aires, la capture et le stockage des fluides, ainsi que la compatibilité des flottes associées. Des programmes similaires combinant débit opérationnel et gestion des eaux pluviales soutiennent des opportunités connexes dans les équipements de récupération et de recyclage du glycol, l'instrumentation de contrôle de la concentration des fluides, ainsi que les services regroupant conception, installation, mise en service et soutien opérationnel saisonnier.

Le développement technologique élargit également l'ensemble des opportunités au-delà des fluides classiques grâce à des concepts hybrides associant revêtements et systèmes actifs à faible consommation, ainsi qu'une surveillance numérique réduisant la sur-application et améliorant la traçabilité. Des projets tels que COAT-IPS (OMAR Coatings, AIMPLAS et INTA, annoncé en avril 2026, soutenu par le ministère espagnol de la Science, de l'Innovation et des Universités) et des initiatives de recherche comme IRT Saint Exupery FREEzING 2 (annoncé en mars 2026) illustrent les travaux actifs sur les revêtements à chauffage par effet Joule et les stratégies de dégivrage hybrides, qui peuvent se traduire par de nouveaux rôles de fournisseurs pour les matériaux, l'électronique de puissance, les essais de vérification et les régimes de maintenance. Parallèlement, les plateformes d'exploitation d'entreprise adoptées par les grands exploitants (par exemple le déploiement Icelink d'American Airlines) mettent en évidence une demande croissante pour des couches logicielles reliant la météo, les orientations en matière de temps de retenue, l'état de santé des équipements et les rapports de conformité au sein de réseaux multi-stations.

Développements récents du secteur

- Mai 2026 : la Syracuse Regional Airport Authority a annoncé un financement fédéral de 18,7 millions USD pour agrandir l'aire de dégivrage à usage public de l'aéroport et reconstruire l'espace existant. L'accent mis sur la capacité et l'aménagement de l'aire soutient des opérations hivernales à plus fort débit et renforce la demande d'infrastructures intégrées de collecte des eaux de ruissellement et de gestion des fluides dans les aéroports.

- Avril 2026 : American Airlines a annoncé le déploiement de TKH Airport Solutions Icelink comme système d'exploitation de dégivrage d'entreprise dans plus de 80 stations, permettant l'intégration météorologique standardisée, les calculs de temps de retenue, la surveillance de l'état des équipements et les rapports de conformité au sein de réseaux multi-stations.

- Octobre 2024 : Equipmake s'est associé à Textron Ground Support Equipment Inc. pour développer une version entièrement électrique d'un véhicule de dégivrage aéroportuaire, élargissant le portefeuille d'actifs de piste électriques à batterie et accélérant les feuilles de route produits pour les exploitants recherchant une exécution moins bruyante et moins polluante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du dégivrage des aéronefs est défini comme les revenus générés par les fluides et les équipements au sol utilisés pour éliminer ou prévenir la contamination givrée sur un aéronef avant le décollage, principalement autour des aéroports pendant les opérations par temps froid.

Exclusions du périmètre : sont exclus les dégivrants de pistes et de chaussées, les équipements de déneigement et les systèmes de protection contre le givre en vol installés sur l'aéronef.

Aperçu de la segmentation

- Par utilisateur final

- Compagnies aériennes commerciales

- Compagnies aériennes de fret

- Aviation militaire

- Aviation générale et jets d'affaires

- Par type d'équipement

- Camions de dégivrage (mobiles)

- Systèmes à portique/bras fixe

- Pulvérisateurs tractés

- Systèmes de dégivrage en hangar

- Par type de fluide

- Type I (glycol-eau)

- Type II

- Type III

- Type IV

- Par méthode

- Dégivrage avec fluides

- Infrarouge/électro-impulsion

- Air forcé/air chaud

- Systèmes hybrides

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Russie

- France

- Allemagne

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Australie

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer l'environnement de la demande et fixer des limites pratiques quant à ce qui doit ou ne doit pas être comptabilisé. Nous nous sommes appuyés sur des points de référence publics en matière d'aviation et de météo directement liés à l'intensité du dégivrage, tels que les orientations de la FAA sur les opérations hivernales, les publications de sécurité de l'EASA, les documents de l'OACI et les relevés climatiques et d'enneigement de la NOAA. Pour ancrer le modèle, nous avons également examiné les statistiques d'exploitation des aéroports et des compagnies aériennes provenant de sources telles que les publications de l'IATA, les divulgations des principales autorités aéroportuaires et les tableaux de bord des ministères de l'aviation civile, lorsqu'ils étaient disponibles.

Du côté de l'offre, nous avons examiné les rapports annuels, les présentations aux investisseurs et les certifications de produits afin de comprendre les combinaisons d'équipements typiques et les schémas d'utilisation des fluides. Lorsque la couverture était incomplète, nous avons utilisé des abonnements payants axés sur les données financières et le renseignement d'entreprise, l'actualité et les finances, ainsi que des bases de données de brevets pour suivre les évolutions des produits et le calendrier d'adoption. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires ont été examinées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver les hypothèses que les sources documentaires ne peuvent pas totalement valider, notamment concernant les ratios réels fluide/vol, l'utilisation des équipements pendant les pics d'activité, et la manière dont les évolutions de prix sont répercutées dans les contrats aéroportuaires et des compagnies aériennes. Nous avons échangé avec un ensemble de parties prenantes des opérations aéroportuaires, de prestataires de services et d'acteurs de la chaîne de valeur des équipements et des fluides en Asie-Pacifique, en EMEA et sur le continent américain. Les données ont ensuite été recoupées avec l'activité aéronautique observable et les schémas d'exposition météorologique.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Direction générale (CXO) : 19 % | Asie-Pacifique : 37 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante qui part de la base mondiale des vols et des opérations aéroportuaires, puis reconstitue les dépenses adressables en fonction de l'exposition hivernale et des taux de recours au dégivrage. En pratique, les départs programmés dans les aéroports par temps froid sont filtrés à l'aide d'indicateurs tels que le nombre de jours sous zéro, la fréquence des chutes de neige et la part des mouvements d'aéronefs nécessitant une étape de dégivrage ou d'antigivrage. Ce besoin de mouvement est ensuite traduit en demande de fluides et en intensité de service des équipements.

Pour garder des totaux réalistes, nous corroborons ces données avec des approximations ascendantes sélectives, telles que la consommation de fluide échantillonnée par événement, le nombre typique de gallons par catégorie d'aéronef et la tarification moyenne des services observée dans les contrats aéroportuaires et de service. Les principales données utilisées dans le modèle comprennent le nombre de jours d'événements hivernaux par région, la répartition entre vols commerciaux et cargo, la fréquence de dégivrage par mouvement, la répartition entre l'utilisation de Type I et de Type IV le cas échéant, et l'évolution moyenne des prix des fluides et des services de dégivrage. Lorsque la visibilité directe est limitée dans les petits aéroports, nous utilisons des aéroports de référence présentant des profils climatiques et de trafic similaires, puis nous ajustons à l'aide des retours d'entretiens.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur les tendances de croissance du trafic aérien et les fourchettes attendues de sévérité hivernale. Les hypothèses de prix et de mix sont également validées par des données primaires. La volatilité pouvant être élevée d'une année sur l'autre, les évolutions à court terme sont traitées séparément de la trajectoire à long terme afin que le modèle ne réagisse pas de façon excessive à une seule saison hivernale.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés au regard de signaux indépendants tels que la croissance régionale du trafic aérien, les schémas de sévérité des conditions météorologiques hivernales et les contraintes opérationnelles aéroportuaires rapportées pendant les périodes de pointe de givrage. Lorsque le modèle affiche une hausse ou une baisse inattendue, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer si l'évolution provient du volume, du mix ou de la tarification.

Avant validation finale, les chiffres font l'objet d'examens analytiques à plusieurs étapes au cours desquels les données, les calculs et les totaux finaux sont comparés entre les régions afin de détecter rapidement les écarts. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent l'activité aéronautique ou les pratiques d'opérations hivernales. Juste avant la livraison, une dernière revue est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché du dégivrage des aéronefs selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le dégivrage des aéronefs peuvent sembler très éloignées les unes des autres car chaque éditeur définit les limites du marché différemment et utilise des indicateurs d'activité différents pour convertir les opérations hivernales en revenus. L'année de base retenue, le traitement des services par rapport aux ventes de produits, ainsi que la manière dont les évolutions de prix sont reportées, tendent également à faire varier le chiffre final.

En suivant les mouvements de vols dans les aéroports par temps froid et en actualisant à chaque cycle les hypothèses d'exposition climatique, Mordor Intelligence maintient un périmètre centré sur les revenus des fluides de pré-vol et des équipements de dégivrage au sol, plutôt que sur les dépenses hivernales aéroportuaires connexes. Certaines estimations intègrent également les systèmes de protection contre le givre en vol ou élargissent la liste des équipements au déneigement, ce qui gonfle le marché adressable. D'autres utilisent une croissance des prix agressive sans la faire correspondre aux réalités contractuelles ou aux contraintes d'utilisation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,70 milliard USD (2026) | |

| Éditeur sectoriel A | 1,40 milliard USD (2025) | Utilise une année de base antérieure et un regroupement d'équipements plus large dans son périmètre, ce qui peut tirer le total vers le bas pour les années ultérieures si la reprise des prix et du trafic n'est pas pleinement prise en compte. |

| Éditeur mondial B | 1,87 milliard USD (2025) | Intègre une couverture plus large de la protection contre le givre des aéronefs dans son périmètre déclaré, ce qui peut ajouter la valeur des systèmes en vol à celle de l'activité de dégivrage au sol, augmentant ainsi la taille de marché rapportée pour la même période. |

L'écart observé dans le tableau tient principalement à ce qui est comptabilisé et aux signaux de demande utilisés pour traduire les conditions hivernales en dépenses. Notre approche reste traçable à des moteurs d'activité clairs tels que les départs par temps froid, la fréquence des événements et une évolution réaliste des prix et du mix, ce qui rend le total final plus facile à reproduire et à expliquer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du dégivrage des aéronefs ?

Le marché du dégivrage des aéronefs est évalué à 1,7 milliard USD en 2026 et devrait atteindre 2,13 milliards USD d'ici 2031, reflétant un CAGR de 4,66 %.

Quelle région domine le marché du dégivrage des aéronefs ?

L'Amérique du Nord représente 62,20 % des revenus de 2025, soutenue par une infrastructure aéroportuaire étendue et des réglementations strictes de la FAA.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les systèmes à portique ou à bras fixe devraient progresser à un CAGR de 6,55 % jusqu'en 2031, à mesure que les aéroports investissent dans des infrastructures permanentes à haut débit.

Pourquoi les fluides de Type IV gagnent-ils en popularité ?

Les fluides de Type IV offrent des durées de protection plus longues que le Type II, réduisant les réapplications et soutenant les départs ponctuels lors de chutes de neige continues.

Comment les réglementations influencent-elles le marché ?

Les règles actualisées de la FAA et de l'EPA, ainsi que les directives de l'EASA, stimulent les investissements dans la surveillance avancée, la capture du glycol et les équipements de dégivrage électriques.

Quel rôle joue l'électrification dans la croissance future ?

Les fabricants visent à fournir des flottes majoritairement électriques ou hybrides d'ici 2035, en accord avec les objectifs carbone des aéroports et en créant de nouveaux avantages en termes de coût total de possession.

Dernière mise à jour de la page le: