Taille et part de marché des sièges ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

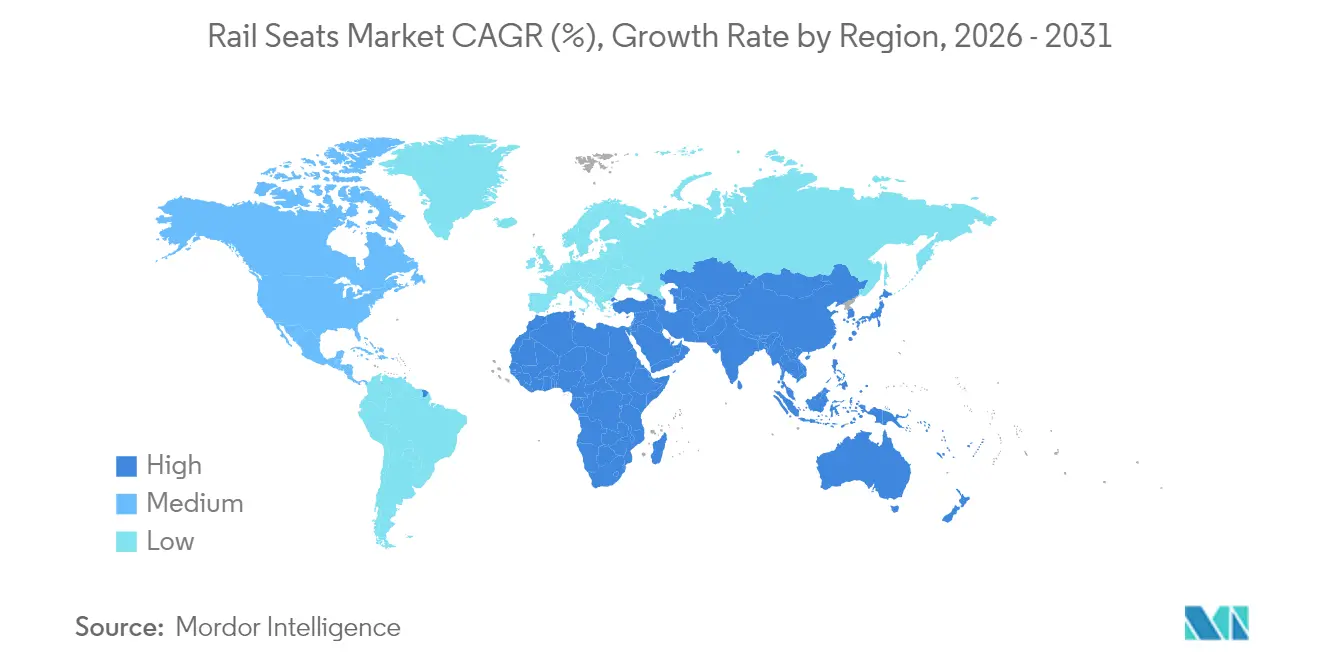

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges ferroviaires par Mordor Intelligence

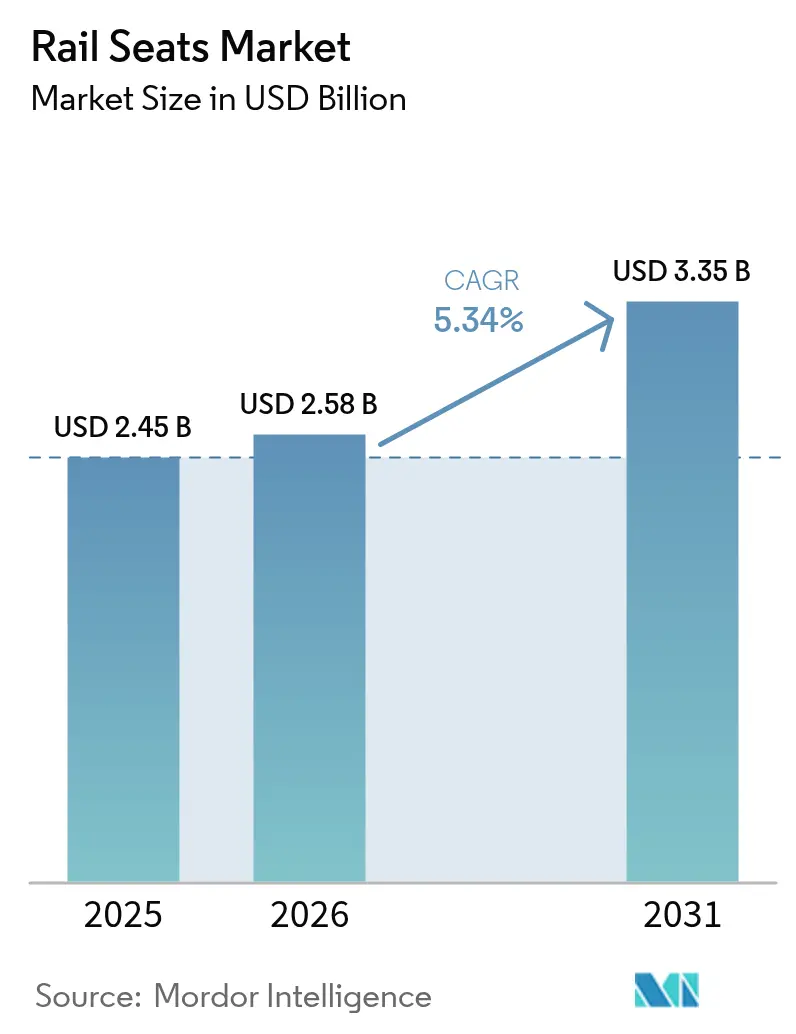

La taille du marché des sièges ferroviaires devrait passer de 2,45 milliards USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 3,35 milliards USD d'ici 2031, à un TCAC de 5,34 % sur la période 2026-2031. Cette expansion de la taille du marché des sièges de train reflète la dynamique des investissements dans le ferroviaire à grande vitesse, la modernisation du matériel roulant et une orientation mondiale vers des standards centrés sur le passager. Les gouvernements d'Asie-Pacifique, d'Europe et du Golfe continuent d'allouer des budgets pluriannuels à de nouveaux corridors et à des programmes de rénovation, ancrant des carnets de commandes à long terme. Les opérateurs font simultanément face à des règles strictes de sécurité incendie et à la volatilité des prix des intrants, ce qui accélère la transition vers des matériaux composites légers, des surfaces antimicrobiennes et des agencements modulaires. La dynamique concurrentielle reste modérée, les opérateurs européens établis défendant leurs parts de marché grâce à des matériaux avancés tandis que les fournisseurs régionaux tirent parti d'avantages en termes de coûts et de politiques de contenu local.

Principaux enseignements du rapport

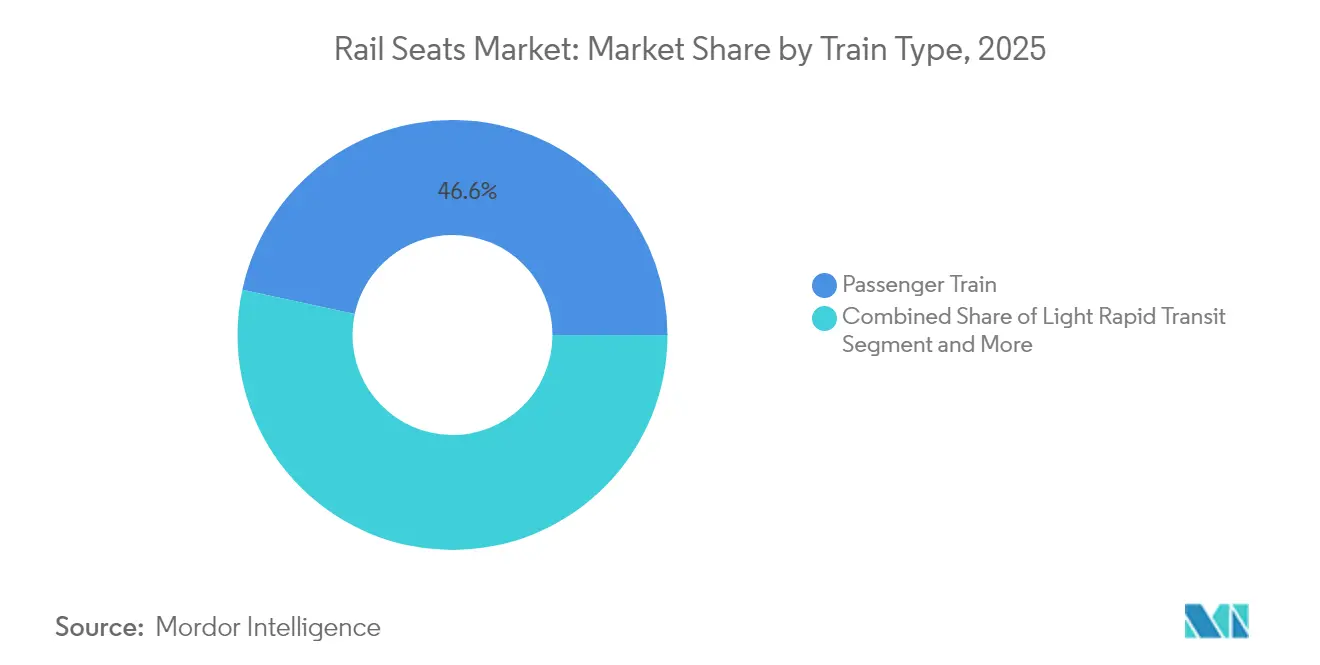

- Par type de train, les trains de voyageurs représentaient 46,62 % de la part de marché des sièges de train en 2025, tandis que le segment à grande vitesse devrait progresser à un TCAC de 5,46 % d'ici 2031.

- Par matériau, le revêtement en tissu représentait 50,74 % de la part de marché des sièges de train en 2025, tandis que les composites devraient croître à un TCAC de 5,49 % d'ici 2031.

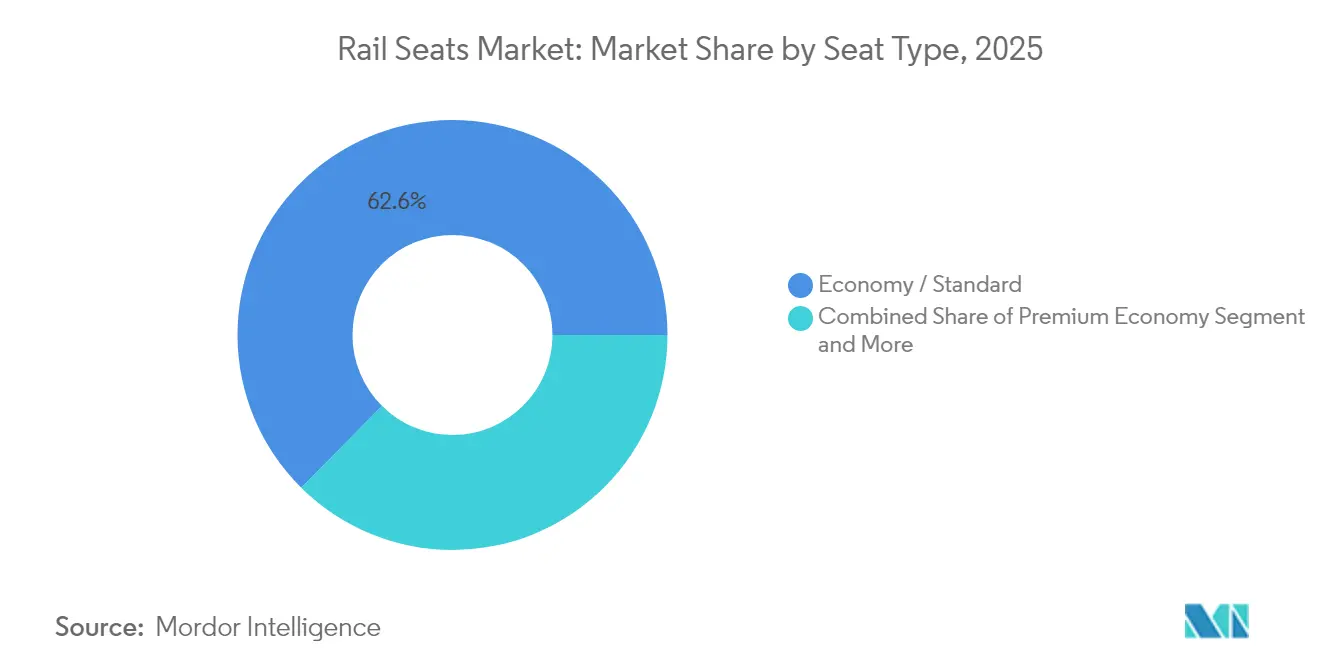

- Par type de siège, les configurations économiques/standard représentaient 62,58 % de la part de marché des sièges de train en 2025, tandis que les sièges en économie premium devraient croître à un TCAC de 5,40 % d'ici 2031.

- Par canal de vente, les livraisons OEM représentaient 72,45 % de la part de marché des sièges de train en 2025 ; le remplacement sur le marché secondaire progresse à un TCAC de 5,52 % d'ici 2031.

- Par région, l'Asie-Pacifique représentait 37,25 % de la part de marché des sièges de train en 2025 ; le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 5,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sièges ferroviaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension des corridors ferroviaires à grande vitesse | +1.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et Afrique et en Europe | Long terme (≥ 4 ans) |

| Programmes de rénovation de flotte | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Améliorations des sièges axées sur le confort des passagers | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption de matériaux antimicrobiens | +0.6% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Conceptions de sièges modulaires légers | +0.5% | UE, Amérique du Nord, marchés leaders d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sièges de maintenance prédictive à capteurs intelligents | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension des corridors ferroviaires à grande vitesse

La construction ferroviaire à grande vitesse rehausse les spécifications des sièges car des vitesses plus élevées amplifient les risques de vibrations, de bruit et de fatigue des passagers que les sièges traditionnels ne peuvent pas atténuer. Les extensions du CR450 chinois et de l'Al Boraq marocain exigent des mousses d'amortissement avancées, des coques entièrement en matériaux composites et des zones intégrées d'absorption des chocs crâniens. Les opérateurs réalisent rapidement que la croissance de la fréquentation est corrélée à l'ergonomie des sièges, ce qui incite à des mises à niveau sur les flottes intercités classiques. Le pipeline de projets de la Suisse et la commande de Brightline West pour des rames Siemens Velaro confirment que même les marchés matures considèrent les sièges premium comme un levier concurrentiel face à l'aviation. Les fournisseurs capables de se certifier selon plusieurs normes techniques nationales et d'obtenir des contrats multi-pays ancrent la visibilité de leur carnet de commandes pour le marché des sièges de train [1]« CR450 : le train à grande vitesse de nouvelle génération de la Chine à 450 km/h », CRRC, crrc.com .

Programmes de rénovation de flotte sur les marchés matures

Les opérateurs en Europe et en Amérique du Nord prolongent la durée de vie des flottes en remplaçant les modules intérieurs plutôt qu'en commandant de nouveau matériel roulant. Le programme de modernisation de l'ICE3 de Deutsche Bahn AG, le programme CrossCountry Voyager d'Alstom et les projets d'automotrices électriques à double étage de la SNCF allouent plus de la moitié des budgets intérieurs aux sièges. Cette stratégie réduit l'intensité capitalistique de deux cinquièmes par rapport aux nouvelles constructions, tout en réalisant des gains parallèles sur les scores de recommandation nets. Le marché secondaire émerge ainsi comme un flux de revenus structurellement résilient, qui croît de manière contracyclique par rapport à l'acquisition de nouveaux trains, soutenant la trajectoire à long terme du marché des sièges de train [2]« Programme de modernisation ICE3 », Deutsche Bahn AG, bahn.de .

Améliorations des sièges axées sur le confort des passagers

Les voyageurs post-pandémie privilégient l'espace, le support pour les appareils personnels et les surfaces de contact hygiéniques. Les voitures Vande Bharat indiennes illustrent une hausse tarifaire des deux cinquièmes, principalement due aux sièges pivotants dotés d'un rembourrage amélioré. Des opérateurs urbains, comme DSB au Danemark, déploient des capteurs IoT dans les coussins de siège pour visualiser l'occupation en temps réel et orienter les passagers vers une répartition équilibrée de la charge. La pression concurrentielle s'intensifie alors que les compagnies aériennes transplantent leurs concepts de service en économie premium vers le ferroviaire, obligeant les opérateurs à se différencier par l'ergonomie des sièges plutôt que par les horaires seuls.

Adoption de matériaux de siège antimicrobiens et à faible teneur en COV

Les régulateurs et les passagers exigent des intérieurs à faible toxicité après une prise de conscience sanitaire accrue. Des spécialistes du traitement de surface, tels que Microban et BioCote, intègrent leurs produits dans les tissus de siège et les polymères d'accoudoir, limitant ainsi la croissance microbienne pendant les intervalles de service prolongés. La norme EN 45545-2 exige des tests multi-étapes de résistance aux flammes, à la fumée et à la toxicité pour chaque sous-composant de siège, augmentant les coûts de certification pour chaque formulation de matériau. Les fournisseurs dotés d'une expertise approfondie en science des matériaux peuvent satisfaire aux seuils de santé et de résistance aux flammes, renforçant leur avantage concurrentiel sur le marché des sièges de train en évolution.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation stricte en matière de sécurité incendie | -0.8% | Mondial, particulièrement stricte dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement en silicone spéciale et en tissu recyclé | -0.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conflit d'encombrement des sièges | -0.2% | Mondial, aigu dans les transports urbains à haute densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts stricts de certification en matière de sécurité incendie et de toxicité

La norme EN 45545-2 impose des tests multi-étapes de résistance aux flammes, à la fumée et à la toxicité pour chaque sous-composant de siège, augmentant le coût d'un prix exceptionnel par recette de matériau. Les fournisseurs de petite et moyenne taille peinent à amortir ces dépenses, ce qui ralentit les cycles d'innovation et favorise les acteurs établis disposant de budgets importants en recherche et développement. L'obligation de recertifier après de légères modifications de formulation limite davantage la vitesse à laquelle les matériaux biosourcés ou recyclés peuvent entrer en service commercial. Par conséquent, la complexité de la certification constitue un frein structurel qui atténue la croissance à court terme du marché des sièges de train.

Volatilité des prix des matières premières (mousse PU, métaux)

Les prix du toluène di-isocyanate (TDI) et du méthylène di-isocyanate (MDI) destinés aux mousses de polyuréthane évoluent conjointement avec les coûts des matières premières pétrochimiques. Parallèlement, l'aluminium et l'acier fluctuent en fonction des politiques commerciales mondiales et des arrêts de capacité. Les fabricants engagés dans des accords d'approvisionnement pluriannuels subissent une compression des marges ou des clauses d'escalade de prix conflictuelles avec les opérateurs ferroviaires. La situation économique est plus difficile pour les contrats du marché secondaire, où les opérateurs attendent des prix stables. La hausse des coûts des matières premières peut entraîner le report de projets de rénovation importants, tempérant les volumes de commandes à court terme sur le marché des sièges de train.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de train : les segments à grande vitesse génèrent une demande premium

Les trains de voyageurs ont conservé 46,62 % de la part de marché des sièges de train en 2025, tandis que les services à grande vitesse ont généré la croissance la plus rapide avec un TCAC de 5,46 % de 2026 à 2031. Les opérateurs sur les nouveaux corridors à 300 km/h et plus spécifient souvent des coques en matériaux composites, des mousses à polymérisation à froid et des systèmes d'infodivertissement intégrés qui augmentent les prix de vente moyens d'un tiers. La trajectoire de croissance plus dynamique reflète un pipeline d'infrastructures multi-continents couvrant la Chine, l'Arabie saoudite et la Californie. Les projets de transport rapide léger et de métro contribuent à des volumes unitaires stables, mais leurs prix de vente moyens plus bas diluent la part des revenus.

L'innovation brouille de plus en plus les frontières rigides entre les types de trains. Le concept IdeasTrain de Deutsche Bahn AG expérimente des cloisons mobiles et des groupes de sièges pivotants permettant au même matériel roulant de basculer entre le service de banlieue et le service longue distance, illustrant la manière dont la modularité perturbe les silos hérités de spécification des sièges. Les fournisseurs qui conçoivent des sièges répondant aux exigences de charge des services à grande vitesse et de banlieue obtiennent des collaborations de réutilisation de conception qui réduisent les délais de mise sur le marché et renforcent la rentabilité sur le marché des sièges de train.

Par matériau : les composites s'accélèrent sous l'impulsion du développement durable

Le revêtement en tissu a maintenu 50,74 % de la part de marché des sièges de train en 2025, mais les assemblages en matériaux composites affichent un TCAC de 5,49 % alors que les opérateurs recherchent des économies de poids à deux chiffres. Les plastiques renforcés de fibres de carbone et les stratifiés thermoplastiques avancés atteignent la conformité aux normes de sécurité incendie sans revêtements intumescents lourds, réduisant la masse des véhicules jusqu'à 40 kg par voiture. Les cadres métalliques restent essentiels pour l'absorption d'énergie en cas de choc, mais intègrent désormais des profilés creux et des soudures par friction-malaxage pour réduire la densité.

Les chaînes d'approvisionnement s'adaptent alors que les fabricants de sièges de premier rang co-localisent leurs capacités d'autoclaves et de thermoformage à proximité des usines de matériel roulant afin de minimiser les émissions logistiques. Les fournisseurs de tissus répondent avec du fil recyclé et des finitions antimicrobiennes, mais cèdent du volume aux coques en matériaux composites dans les cabines premium. La tendance irréversible vers les matériaux composites positionne la science des matériaux comme un différenciateur concurrentiel sur le marché des sièges de train.

Par type de siège : l'économie premium émerge comme le leader de la croissance

Les configurations économiques représentaient 62,58 % de la part de marché des sièges de train en 2025, mais les formats économie premium enregistrent un TCAC de 5,40 % car des améliorations modérées du pas, de l'inclinaison et de la géométrie du coussin permettent des suppléments tarifaires. La classe affaires et la première classe restent une niche en termes d'unités, mais représentent les marges les plus élevées, avec des prix de vente moyens souvent 4 à 5 fois supérieurs aux sièges standard.

Les concepts de service des compagnies aériennes s'infiltrent dans la conception des intérieurs ferroviaires, avec des ailes de confidentialité, des stations de recharge personnelles et des accoudoirs à charge sans fil redéfinissant les attentes des passagers pour les voyages longue distance. Les sièges rabattables et les banquettes dominent les métros où le débit aux heures de pointe prime sur le confort individuel. Néanmoins, même les systèmes urbains testent des inserts rembourrés et lavables pour améliorer l'expérience utilisateur, illustrant le champ d'application toujours plus large des produits différenciés sur l'ensemble du marché des sièges de train.

Par canal de vente : le marché secondaire gagne en dynamisme grâce au vieillissement des flottes

Les livraisons OEM représentaient 72,45 % de la part de marché des sièges de train en 2025, mais le TCAC de 5,52 % du marché secondaire reflète l'accélération des cycles de remplacement des sièges pour les flottes âgées de 15 à 20 ans en Europe et en Amérique du Nord. Les programmes de rénovation permettent de moderniser de nombreux sièges par voiture à deux tiers de la dépense d'investissement (capex) liée à l'achat de nouveau matériel roulant, tout en renouvelant l'esthétique de la cabine.

La part des revenus du marché secondaire de Knorr-Bremse dans les systèmes ferroviaires souligne l'échelle atteignable pour les fournisseurs qui regroupent les sièges avec des pièces de portes, de freins et de climatisation. Les interfaces de montage interopérables et les socles réglables permettent des échanges rapides, autorisant des opérations nocturnes en dépôt qui minimisent les perturbations de service. Ce glissement de canal consolide le marché secondaire comme un pilier structurel du marché des sièges de train.

Analyse géographique

L'Asie-Pacifique a dominé avec 37,25 % de la part de marché des sièges de train en 2025, portée par l'immense expansion du réseau à grande vitesse de la Chine et la montée en puissance de la flotte Vande Bharat en Inde. Des fournisseurs nationaux tels que CRRC et Tata Steel remportent des contrats en s'alignant sur les mandats de localisation gouvernementaux tout en intégrant des mousses d'amortissement importées et des tissus ignifuges. Le Japon maintient une niche premium grâce à l'ergonomie et à la qualité du Shinkansen, et les programmes de métro urbain intelligent de la Corée du Sud adoptent des sièges équipés de capteurs pour optimiser les flux de passagers sur le réseau de Séoul. Ces dynamiques confortent le statut de l'Asie-Pacifique comme moteur de croissance principal du marché des sièges de train.

La région Moyen-Orient et Afrique enregistre la croissance la plus rapide avec un TCAC de 5,44 % de 2026 à 2031, à mesure que les corridors ferroviaires transfrontaliers du Conseil de coopération du Golfe prennent forme. Le concept de train de luxe Dream of the Desert de l'Arabie saoudite et les commandes de la phase 2 d'Etihad Rail des Émirats arabes unis catalysent la demande de compartiments classe affaires habillés de cuir et d'aménagements modulaires de café. La commande de 41 rames Siemens Velaro par l'Égypte illustre le pivot vers des aménagements intérieurs accessibles et à haute capacité, dotés de supports latéraux à âme en mousse et d'espaces pour fauteuils roulants. En Afrique subsaharienne, la durabilité et la faible maintenance priment sur l'esthétique, orientant les critères d'achat vers des cadres en acier peints par poudrage et des revêtements en PVC remplaçables, une nuance essentielle pour capter des parts sur le marché des sièges de train.

L'Europe et l'Amérique du Nord mettent l'accent sur la rénovation et l'alignement sur les objectifs de durabilité. Les opérateurs modernisent les intérieurs pour respecter les codes incendie EN 45545, les exigences d'accessibilité de la loi américaine sur les personnes handicapées (ADA) et les objectifs d'empreinte carbone des entreprises, sans augmenter le nombre de flottes. Des programmes tels que l'ICE3 de Deutsche Bahn AG et les commandes Airo Agility d'Amtrak augmentent les volumes de sièges du marché secondaire, maintenant le taux d'utilisation des capacités des fabricants de sièges européens. Les futures liaisons à grande vitesse de la Suisse ajouteront une demande en nouveau matériel roulant à la base de rénovation de la région, garantissant un flux d'opportunités régulier pour le marché des sièges ferroviaires.

Paysage concurrentiel

La concurrence mondiale est modérément concentrée. Les spécialistes européens Grammer AG, Kiel Group et Compin Fainsa détiennent environ un tiers du chiffre d'affaires mondial, tout en défendant leur propriété intellectuelle dans les domaines des mousses à absorption d'énergie, des coques en matériaux composites et des mécanismes d'ancrage à dégagement rapide. Les fabricants asiatiques, dont Jiangsu Fangda et Faiveley Transport (Chine), tirent parti des avantages de coût de main-d'œuvre et des préférences d'approvisionnement étatiques pour pénétrer les commandes nationales à grande vitesse, améliorant progressivement leurs niveaux de qualité pour répondre aux normes d'exportation.

L'intégration technologique façonne le positionnement. La suite de capteurs de coussin intelligent de Grammer et les gammes de vinyle antimicrobien de Kiel illustrent la manière dont les fournisseurs regroupent des fonctionnalités à valeur ajoutée qui augmentent les prix de vente moyens et créent des flux de monétisation des données. Les partenariats se multiplient entre les équipementiers de sièges et les entreprises de matériaux développant des polyuréthanes biosourcés ou des additifs ignifuges sans halogènes pour rester en avance sur l'évolution des réglementations. Les fusions-acquisitions ciblent des ateliers spécialisés en matériaux composites pour sécuriser une capacité de stratification en interne et raccourcir les cycles de conception, reflétant l'importance stratégique de la profondeur des matériaux sur le marché des sièges de train.

Des espaces blancs subsistent dans les régions émergentes, où les fabricants locaux manquent d'expertise en certification de sécurité incendie et de savoir-faire en légèreté durable. Des coentreprises se forment alors que les marques européennes établies recherchent un accès sans droits de douane et des obligations de compensation, tandis que les entreprises régionales souhaitent des transferts de technologie. Les fournisseurs maîtrisant les principes de conception circulaire sont bien positionnés pour remporter de futurs appels d'offres exigeant des plans de recyclage en fin de vie, un critère émergent sur le marché des sièges de train.

Leaders du secteur des sièges ferroviaires

Grammer AG

Seats Incorporated

Harita Seating System Limited

Sears Manufacturing Company

Kiel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : A-Train AB a finalisé un refinancement de 5,6 milliards SEK pour acquérir de nouveaux trains électriques à grande vitesse pour le réseau suédois, soulignant un investissement soutenu dans le confort des passagers.

- Décembre 2024 : Toyota Boshoku a présenté des sièges ferroviaires à confort thermique et des housses accessoires au Bharat Mobility Global Expo 2025 afin d'accélérer son entrée sur le marché indien.

- Septembre 2024 : Siemens a livré 41 rames à grande vitesse Velaro EGY à l'Égypte, chacune équipée de 479 sièges et de deux espaces pour fauteuils roulants, mettant en évidence les priorités en matière d'accessibilité et de capacité.

Périmètre du rapport mondial sur le marché des sièges ferroviaires

Le marché des sièges ferroviaires couvre les dernières tendances et les développements technologiques sur le marché des sièges ferroviaires, la demande par type de train, type de matériau, géographie et la part de marché des principaux fabricants de sièges ferroviaires dans le monde.

| Train de voyageurs |

| Train à grande vitesse |

| Transit rapide léger |

| Monorail |

| Tramway |

| Cadres métalliques |

| Revêtement en tissu |

| Revêtement en cuir |

| Matériaux composites et autres |

| Économique / Standard |

| Économie premium |

| Affaires / Première classe |

| Siège rabattable / Banquette |

| Fourniture OEM |

| Remplacement sur le marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de train | Train de voyageurs | |

| Train à grande vitesse | ||

| Transit rapide léger | ||

| Monorail | ||

| Tramway | ||

| Par matériau | Cadres métalliques | |

| Revêtement en tissu | ||

| Revêtement en cuir | ||

| Matériaux composites et autres | ||

| Par type de siège | Économique / Standard | |

| Économie premium | ||

| Affaires / Première classe | ||

| Siège rabattable / Banquette | ||

| Par canal de vente | Fourniture OEM | |

| Remplacement sur le marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des sièges de train ?

Elle s'élève à 2,58 milliards USD en 2026, avec une prévision de 3,35 milliards USD d'ici 2031.

Quelle région est en tête de la demande de solutions de sièges ferroviaires ?

L'Asie-Pacifique détient 37,25 % des revenus, portée par les expansions de réseaux de la Chine et de l'Inde.

Pourquoi les sièges en matériaux composites gagnent-ils en popularité ?

Ils permettent jusqu'à 40 % d'économie de poids et sont conformes aux règles strictes de sécurité incendie, soutenant ainsi les objectifs de neutralité carbone.

À quelle vitesse le segment du marché secondaire croît-il ?

Le remplacement de sièges sur le marché secondaire progresse à un TCAC de 5,52 % jusqu'en 2031 à mesure que les flottes vieillissent.

Quelle réglementation affecte le plus le choix des matériaux de siège ?

La norme EN 45545-2 dicte les seuils de résistance aux flammes, à la fumée et à la toxicité, entraînant des coûts de recherche et développement sur les matériaux et de certification.

Quelle classe de siège affiche le taux de croissance le plus élevé ?

Les formats économie premium se développent à un TCAC de 5,40 % en raison de la forte disposition des passagers à payer pour un confort supérieur.

Dernière mise à jour de la page le: