Taille et part du marché des sièges d'aéronefs en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

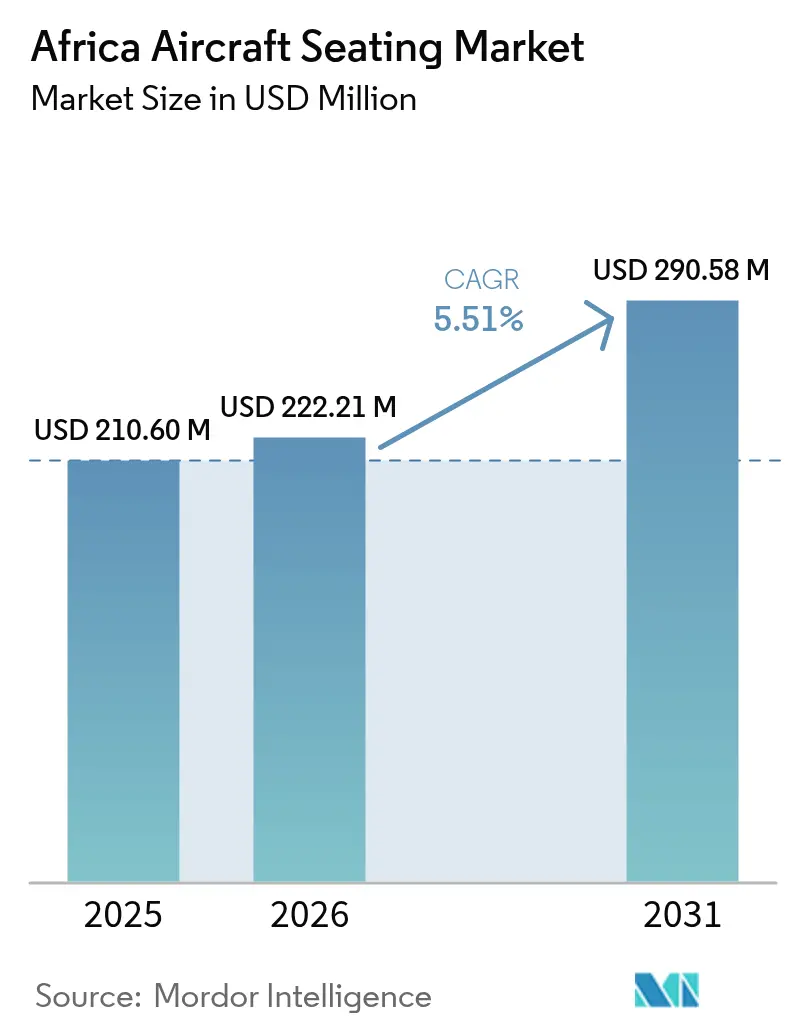

| Taille du marché de l'année de base (2025) | 210.60 Millions de dollars américains |

| Taille du Marché (2026) | 222.21 Millions de dollars américains |

| Taille du Marché (2031) | 290.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges d'aéronefs en Afrique par Mordor Intelligence

La taille du marché des sièges d'aéronefs en Afrique était évaluée à 210,60 millions USD en 2025 et devrait croître de 222,21 millions USD en 2026 pour atteindre 290,58 millions USD d'ici 2031, à un CAGR de 5,51 % durant la période de prévision (2026-2031). Les livraisons d'appareils à fuselage étroit pour les liaisons intra-africaines à haute fréquence, les rétrofits de cabines premium sur les flottes long-courriers et la hausse des achats de défense en Afrique du Nord et de l'Ouest constituent les principaux moteurs de croissance. Ethiopian Airlines, FlySafair, Royal Air Maroc et Kenya Airways remplacent leurs sièges hérités plus lourds par des modèles en matériaux composites afin de réduire la consommation de carburant et de se conformer aux réglementations émergentes en matière d'émissions. Les avions de transport militaire et les hélicoptères à missions spéciales commandés par le Nigeria, l'Égypte et l'Afrique du Sud sont équipés de sièges de troupe et de sièges éjectables à haute valeur ajoutée, ce qui augmente le chiffre d'affaires par unité par rapport aux lignes commerciales économiques. Par ailleurs, les pressions sur la chaîne d'approvisionnement persistent : les droits d'importation de 15 à 25 % et les délais de transport maritime de 45 à 60 jours font grimper les coûts de livraison de 20 à 30 % par rapport à l'Europe ou à l'Asie. Les opérateurs élargissent donc leur capacité de maintenance, réparation et révision (MRO) locale à Johannesburg et à Addis-Abeba afin de réduire les temps d'immobilisation, de diminuer les coûts logistiques et d'obtenir des fenêtres de certification plus rapides.

Principales conclusions du rapport

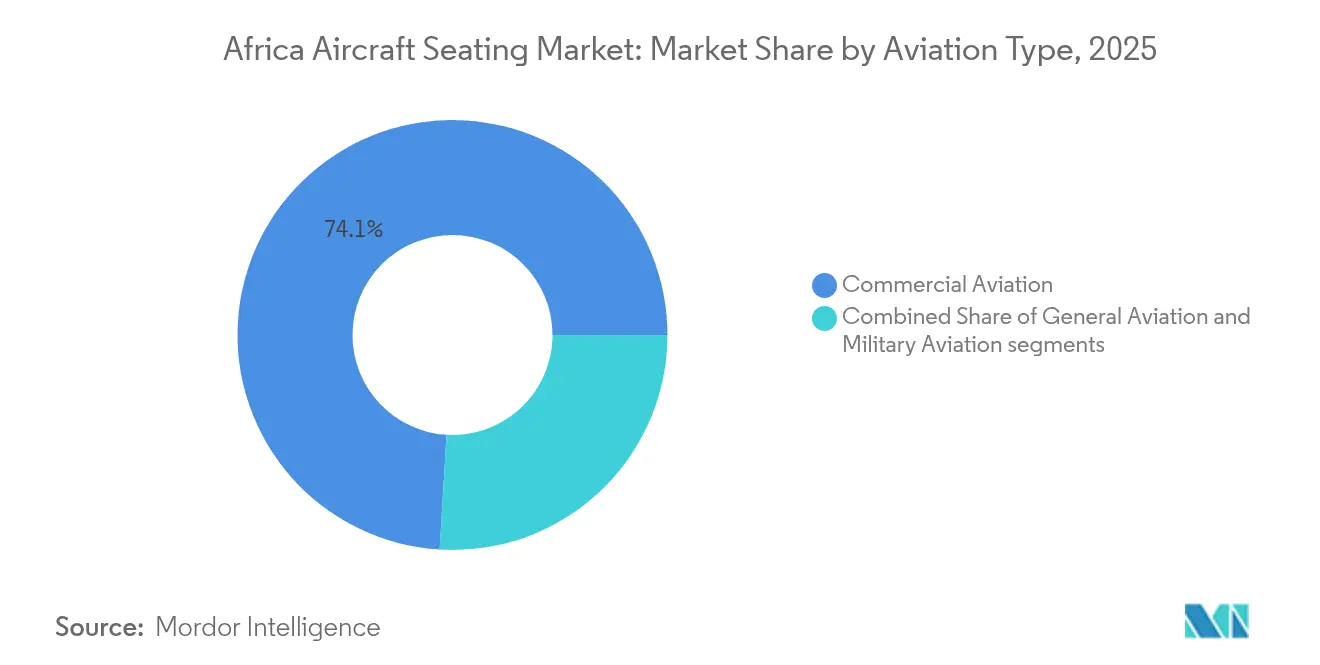

- Par type d'aviation, l'aviation commerciale a représenté 74,05 % de la part du marché des sièges d'aéronefs en Afrique en 2025, tandis que l'aviation militaire devrait progresser à un CAGR de 7,06 % jusqu'en 2031.

- Par classe de siège, la classe économique a représenté 67,88 % de la taille du marché des sièges d'aéronefs en Afrique en 2025, et la classe affaires devrait se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par type de montage, le montage en ligne a représenté 58,20 % du chiffre d'affaires en 2025, et les programmes de rétrofit devraient progresser à un CAGR de 6,12 % entre 2026 et 2031.

- Par matériau de siège, les revêtements et housses de siège ont représenté 52,02 % de la part en 2025, tandis que les matériaux structurels devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par pays, l'Afrique du Sud a conservé une part de 46,10 % en 2025, et l'Éthiopie devrait afficher un CAGR de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sièges d'aéronefs en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des flottes d'appareils à fuselage étroit au sein des compagnies aériennes africaines | +1.2% | Éthiopie, Afrique du Sud, Maroc | Moyen terme (2 à 4 ans) |

| Développement des réseaux de compagnies aériennes à bas coûts (LCC) stimulant la demande de classe économique haute densité | +0.9% | Afrique du Sud, Kenya, Nigeria | Court terme (≤ 2 ans) |

| Modernisation des flottes favorisant des conceptions de sièges légères et économes en carburant | +1.1% | Panafricain | Moyen terme (2 à 4 ans) |

| Augmentation du trafic passagers et libéralisation des routes | +0.8% | 37 signataires du SAATM | Long terme (≥ 4 ans) |

| Demande de cabines premium intra-africaines peu desservie dans les nouveaux aéroports hubs | +0.7% | Éthiopie (Addis-Abeba), Afrique du Sud (Johannesburg), Égypte (Le Caire) | Moyen terme (2 à 4 ans) |

| Émergence de clusters de fabrication de composants de sièges et de maintenance, réparation et révision (MRO) en Afrique | +0.5% | Afrique du Sud, Éthiopie, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des flottes d'appareils à fuselage étroit au sein des compagnies aériennes africaines

Les jets à fuselage étroit constituent l'épine dorsale du marché des sièges d'aéronefs en Afrique, Ethiopian Airlines exploitant 140 aéronefs et détenant des commandes fermes pour 11 B777-9 ainsi que des options pour des appareils à fuselage étroit B737 MAX supplémentaires. Royal Air Maroc a équipé en rétrofit ses B737-800 de sièges Recaro SL3510, ajoutant deux rangées d'économie par aéronef sans allonger le fuselage.[1]Acro Communications Team, "FlySafair Selects Series 9 Seats", Acro Aircraft Seating, acro.aero Kenya Airways a loué cinq B737-800 pour remplacer des commandes de gros-porteurs différées, démontrant que la fréquence prime désormais sur la capacité sur les routes régionales. Les taux de remplissage ont atteint en moyenne 74 % au troisième trimestre 2024, de sorte que les compagnies adoptent des configurations au pas de 28 à 29 pouces qui exigent des sièges à la fois très durables et économiques, au prix d'environ 3 000 USD par unité. Les équipementiers de sièges capables de fournir des modèles minces dans des délais de 12 semaines bénéficient d'un avantage concurrentiel sur ces programmes.

Développement des réseaux de compagnies aériennes à bas coûts stimulant la demande de classe économique haute densité

FlySafair exploite 28 aéronefs B737 et a choisi les sièges Acro Série 9 en septembre 2025, réduisant le poids des sièges de 15 % et portant la capacité à 186 sièges par appareil. Les tarifs sur les routes Johannesburg-Le Cap concurrencent désormais les billets de bus intercités, de sorte que les cabines denses sont essentielles pour maintenir un coût par siège-kilomètre disponible inférieur à 0,50 ZAR (0,03 USD). Air Arabia Africa exploite des A320 de 174 sièges depuis Casablanca vers Agadir, proposant des tarifs inférieurs de 30 à 40 % à ceux de Royal Air Maroc, ce qui pousse les compagnies établies vers des configurations de sièges similaires. Les A319 de 156 sièges de Fastjet au Zimbabwe génèrent des revenus accessoires grâce à la sélection de sièges, aux bagages et à l'embarquement prioritaire, contribuant à compenser les faibles rendements. La pénétration des LCC représente encore moins de 10 % de la capacité aérienne africaine, laissant une marge de développement importante pour les cabines économiques haute densité à mesure que les règles du SAATM s'appliquent.

Modernisation des flottes favorisant des conceptions de sièges légères et économes en carburant

Le siège R1 de 8,5 kilogrammes de Recaro a permis de réduire la masse à vide en exploitation des A350 d'Ethiopian de 1 200 kilogrammes par cellule en 2024. South African Airways a spécifié des sièges composites similaires sur 12 commandes d'A350-900 afin d'économiser 2 000 kilogrammes et de réduire la consommation de carburant de 1,5 % sur les services Johannesburg-New York. Collins Aerospace a dévoilé le siège concept MAYA, composé d'aluminium recyclé et de mousses biosourcées, qui réduit les émissions du cycle de vie de 30 %. Le TiSeat de 4 kilogrammes d'Expliseat bénéficie de l'approbation EASA CS-25, mais son prix de 5 000 USD reste un obstacle pour les compagnies aériennes africaines axées sur la préservation de la trésorerie à court terme. Les économies de poids se traduisent directement par une capacité de fret ou de passagers supplémentaire sur les courtes pistes de décollage répandues sur le continent.

Augmentation du trafic passagers et libéralisation des routes

Le SAATM a supprimé les restrictions bilatérales pour 37 pays, réduisant les tarifs intra-africains moyens de 18 % entre 2019 et 2024, et portant le nombre de passagers au troisième trimestre 2024 à la hausse de 11,2 % en glissement annuel. Ethiopian Airlines a lancé 15 nouvelles routes intra-africaines en 2024, en utilisant des B737-800 de 154 sièges pour alimenter son hub d'Addis-Abeba. Kenya Airways a rouvert la route Nairobi-Mogadiscio avec des E190 de 96 sièges pour tester la demande avant d'éventuelles mises à niveau vers des B737. Les cieux libéralisés stimulent une demande supplémentaire d'environ 2 500 à 3 000 nouveaux sièges économiques par an, sur la base d'appareils de 150 sièges et de taux de remplissage soutenus de 75 %. Ce volume soutient un cycle de remplacement régulier, même sans hausse des commandes d'aéronefs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'importation élevés et coûts logistiques pour les systèmes de sièges | -0.8% | Nigeria, Kenya, Tanzanie | Court terme (≤ 2 ans) |

| Accès limité au financement aéronautique et volatilité des taux de change | -0.6% | Nigeria, Kenya, Éthiopie | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la certification au sein d'autorités de l'aviation civile fragmentées | -0.5% | Kenya, Nigeria, Maroc, Tanzanie | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les programmes de rétrofit de cabines | -0.4% | Panafricain, à l'exclusion de l'Afrique du Sud et de l'Éthiopie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation élevés et coûts logistiques pour les systèmes de sièges

Le Nigeria prélève un droit d'importation de 20 % plus une TVA de 7,5 % sur les sièges, ce qui fait passer le coût d'un rétrofit de 150 sièges d'environ 450 000 USD à environ 574 000 USD, portant le seuil de rentabilité au-delà de cinq ans.[2]Nigeria Customs Board, "Import Duty Tariff 2024", Nigeria Customs Service, customs.gov.ng Le tarif de 25 % du Kenya sur les équipements de cabine, associé à des frais de manutention de 1 200 USD par tonne à Nairobi, double le tarif de fret aérien observé à Johannesburg. Le transit maritime de l'Europe vers Lagos ou Mombasa prend en moyenne 45 à 60 jours, et les temps d'attente des navires de 21 jours entraînent des frais de surestarie qui augmentent le coût total de livraison de 10 à 15 %. Ethiopian Airlines bénéficie d'une exonération douanière sur les importations aéronautiques, de sorte que ses coûts de sièges s'alignent sur les références européennes, donnant aux unités MRO basées à Addis un avantage tarifaire de 15 à 20 % sur leurs concurrents au Kenya et au Nigeria. Les goulets d'étranglement persistants poussent les compagnies à acheminer leurs aéronefs vers Johannesburg ou Addis pour des échanges de sièges, engendrant des temps d'immobilisation et des coûts de convoyage supplémentaires.

Accès limité au financement aéronautique et volatilité des taux de change

Kenya Airways a enregistré une perte nette de 23 milliards KES pour l'exercice 2024, consécutive à une dépréciation de 15 % du KES face au USD, qui a entraîné une hausse des coûts de location de ses flottes B737 et B787. South African Airways a suspendu les livraisons d'A350 en 2024 lorsque les agences de crédit à l'exportation ont refusé leurs garanties en raison de notes inférieures à la catégorie investissement. Air Peace a différé trois B777-300ER à mesure que le naira s'est déprécié de 460 NGN à 1 500 NGN par dollar entre 2020 et 2024, optant plutôt pour une capacité en wet-lease. La plupart des contrats de sièges sont libellés en EUR ou en USD, alors que les compagnies perçoivent leurs tarifs dans des monnaies locales qui se sont dépréciées de 12 à 18 % en 2024, aggravant le déséquilibre monétaire. La facilité de 44 millions USD d'Afreximbank accordée à CIAF Leasing couvre les cellules d'aéronefs mais exclut les rétrofits de cabines, laissant les fabricants de sièges sans options de crédit adossées à des créances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aviation : les achats militaires dépassent la croissance commerciale

Les achats militaires devraient se développer à un CAGR de 7,06 %, dépassant le taux de croissance moyen du marché des sièges d'aéronefs en Afrique, alors que le Nigeria, l'Égypte et l'Afrique du Sud ajoutent des aéronefs de transport et des hélicoptères à missions spéciales. La Force aérienne du Nigeria a reçu six AW109 et commandé 12 AW139 avec des cabines de 12 soldats, tandis que l'Égypte a intégré 24 Rafales équipés de sièges éjectables Martin-Baker. Les sièges éjectables pouvant coûter entre 150 000 et 250 000 USD chacun, le marché des sièges d'aéronefs en Afrique bénéficie de manière disproportionnée même de livraisons modestes d'avions de combat. L'aviation commerciale contrôle encore près des trois quarts du chiffre d'affaires grâce à la flotte de 140 appareils d'Ethiopian Airlines et aux acquisitions de B787-9 de Royal Air Maroc. Les jets régionaux, tels que les Embraer E190 et les CRJ900, maintiennent la viabilité des routes à faible trafic, mais la durée de vie médiane des sièges devrait atteindre 15 ans d'ici 2027, suscitant un intérêt pour les rétrofits dans les deux secteurs.

Un second levier de croissance est représenté par les sièges d'hélicoptères pour les missions pétrolières offshore et humanitaires en Angola, au Nigeria et au Mozambique. Les banquettes de troupe résistantes aux chocs, les coussins à amortissement des vibrations et les rails de sièges à dégagement rapide se négocient à des prix supérieurs à ceux des sièges économiques civils, augmentant la part de marché des sièges d'aéronefs en Afrique pour les fournisseurs de défense. La croissance du transport aérien militaire et civil génère ainsi des profils de demande parallèles : des sièges à fuselage étroit en grand volume pour les transporteurs de passagers, et des sièges spécialisés à haute marge pour les forces aériennes.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de siège : les cabines premium captent le trafic de correspondance

La classe affaires mène la croissance avec un CAGR de 7,36 % alors qu'Addis-Abeba, Johannesburg et Le Caire se positionnent comme des hubs long-courriers. Ethiopian Airlines a sélectionné les suites Safran Z400 pour ses B777-9, avec un pas de 78 pouces et un accès direct à l'allée, s'alignant sur les standards de son concurrent du Golfe. South African Airways a sélectionné le Collins Super Diamond pour ses A350-900 afin de regagner sa part premium sur les routes transatlantiques. Les cabines premium génèrent jusqu'à cinq fois le chiffre d'affaires des cabines économiques par mètre carré, justifiant des cycles de rétrofit tous les 8 à 10 ans malgré les contraintes en capital. À l'autre extrémité, la classe économique occupe encore 67,88 % des sièges installés en 2025, et des compagnies comme FlySafair privilégient des configurations à pas de 28 pouces pour maintenir les taux de remplissage au-dessus de 80 %.

La taille du marché des sièges d'aéronefs en Afrique bénéficie d'une dynamique supplémentaire grâce aux sections de classe économique premium émergentes. Les B787-9 d'Ethiopian disposent de 21 sièges en classe économique premium, tarifés 40 % au-dessus de l'économique standard, ciblant les voyageurs d'affaires sensibles aux prix qui évitent la pleine classe affaires. La première classe reste une niche représentant moins de 2 %, limitée à quelques flottes de B777, indiquant que la future composition tendra vers des configurations trois classes dominées par des sièges affaires à plat et des cabines économiques denses.

Par type de montage : les programmes de rétrofit gagnent du terrain

Le montage en ligne représentait encore 58,20 % du chiffre d'affaires de 2025, Boeing et Airbus ayant livré des sièges montés en usine pour Ethiopian Airlines et Royal Air Maroc. Pourtant, la demande de rétrofit devrait augmenter à un CAGR de 6,12 %, car les compagnies préfèrent prolonger la vie des cellules plutôt que de s'engager dans de nouvelles commandes dans un contexte de volatilité monétaire. Ethiopian a dépensé 180 millions USD pour le rétrofit de 10 B777-300ER avec des suites Safran en 2024, achevant les travaux dans une fenêtre d'immobilisation de quatre semaines dans ses installations d'Addis-Abeba. Kenya Airways prévoit un rétrofit en 2026 de huit 787-8, visant une réduction de poids de 15 % sur les sièges économiques. La certification reste un obstacle : l'autorité de l'aviation civile du Kenya exige 12 à 18 mois pour valider les modifications, contre 6 à 9 mois en Europe, ce qui prolonge les délais de rentabilisation.

Les programmes de montage en ligne persisteront pour le renouvellement des flottes long-courriers, mais la part du rétrofit augmente à mesure que les importations d'aéronefs d'occasion s'accélèrent. Les aéronefs mis hors service par des flottes américaines et européennes arrivent en Afrique avec des sièges proches de leur fin de vie, déclenchant des projets de remplacement immédiats. Cette dynamique soutient le marché des sièges d'aéronefs en Afrique alors que les compagnies jonglent entre contraintes de liquidité et améliorations de l'expérience passager.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau de siège : les composites favorisent la réduction du poids

Les matériaux structurels devraient croître à un CAGR de 6,78 % alors que les compagnies cherchent à réduire le poids des sièges économiques à moins de 9 kilogrammes, dans le but de réduire les coûts de carburant qui représentent 35 à 40 % des charges d'exploitation. Les dossiers en fibre de carbone de Recaro ont permis à Ethiopian d'économiser 1 200 kilogrammes par A350 en 2024, améliorant les marges de rayon d'action et de charge utile. Le concept MAYA de Collins, qui mêle aluminium recyclé et mousse biosourcée, est à l'étude par South African Airways pour ses futures livraisons d'A350. Le TiSeat titane-carbone d'Expliseat promet un poids de 4 kilogrammes, mais sa prime de prix n'a pas encore été acceptée par les LCC. Les fournisseurs capables de livrer des sièges légers aux prix traditionnels domineront probablement les prochains appels d'offres, notamment à mesure que les prix du carburant augmentent.

Les revêtements et housses de siège, qui représentent encore 52,02 % des dépenses en 2025, évoluent vers des textiles antimicrobiens et biosourcés. Le SkyLeather d'Ultrafabrics pèse 25 % de moins que les peaux bovines et est assorti d'une garantie antimicrobienne de cinq ans, ayant déjà été sélectionné par Ethiopian pour les rétrofits des B777. Le cuir traité aux ions d'argent de Muirhead a fait ses débuts sur les B787 de Royal Air Maroc en 2024. Le tissu Volar Bio, dérivé de polymères de canne à sucre, attend son premier client africain pour son lancement, marquant un tournant significatif dans l'orientation du secteur vers la durabilité.

Analyse géographique

L'Afrique du Sud a conservé 46,10 % du marché des sièges d'aéronefs en Afrique en 2025, grâce au réseau domestique de FlySafair et à la flotte d'A350 en attente de South African Airways. Johannesburg accueille des ateliers MRO de Lufthansa Technik et Safran capables d'installer jusqu'à 200 sièges par mois, attirant des travaux de rétrofit en provenance du Botswana, de la Namibie et du Mozambique. La certification prend 9 à 12 mois sous l'autorité de l'aviation civile sud-africaine, ce qui est plus rapide que la plupart de ses homologues régionaux, minimisant ainsi les temps d'immobilisation des opérateurs.

L'Éthiopie est le marché à la croissance la plus rapide, avec un CAGR de 6,98 % jusqu'en 2031, alors qu'Ethiopian Airlines étend sa flotte à 11 B777-9 équipés de suites Safran Z400 et tire parti de son exonération d'importation en franchise de droits. Le complexe MRO d'Addis a desservi 25 compagnies tierces en 2024, générant 180 millions USD de chiffre d'affaires et capturant des travaux de rétrofit que le Nigeria et le Kenya ont perdus en raison de cycles douaniers plus longs.

L'Égypte, le Nigeria, le Kenya et le Maroc représentent collectivement environ 37,65 % de la taille du marché des sièges d'aéronefs en Afrique. Le plan de rétrofit des B777-300ER d'EgyptAir est en attente d'une approbation de change, soulignant le risque monétaire même dans les grands marchés. Air Peace cherche des B777 supplémentaires mais s'appuie sur des wet-leases jusqu'à la stabilisation de la volatilité du naira. Kenya Airways privilégie les locations de B737 plutôt que les sièges de gros-porteurs à forte intensité en capital, tandis que Royal Air Maroc utilise des rétrofits de sièges minces pour augmenter la capacité B737 de 7 %. Le reste de l'Afrique, mené par l'Angola et la Tanzanie, représente environ 9,25 % de la demande, l'accès au financement étant la principale contrainte plutôt que la disponibilité des sièges.

Paysage concurrentiel

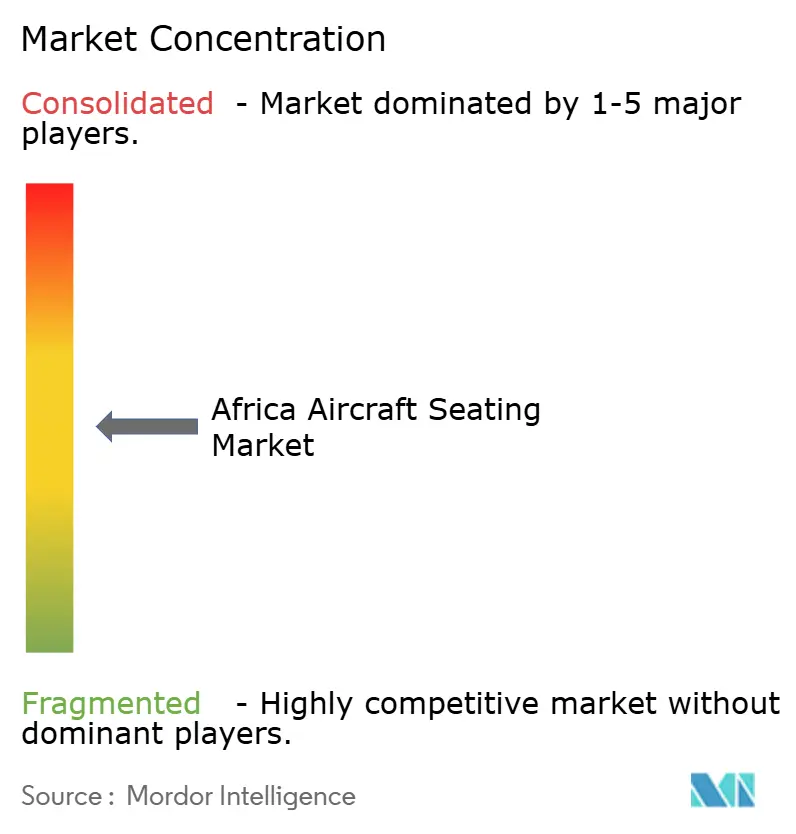

Les équipementiers mondiaux, tels que Safran SA, Collins Aerospace (RTX Corporation), Recaro Holding GmbH, Thompson Aero Seating Ltd et Geven SpA, détiennent une part importante des contrats de montage en ligne, donnant au marché des sièges d'aéronefs en Afrique un profil de concentration modéré. Safran a remporté la première commande africaine de sièges de classe affaires pour le B777X lorsqu'Ethiopian a sélectionné les suites Z400 en 2025. Recaro a livré quatre ensembles de sièges pour B787-9 à Royal Air Maroc en 2024 et a déposé 14 brevets de sièges composites la même année, dans le but de réduire les délais de livraison à 10 semaines. Collins Aerospace mise sur la durabilité avec son siège MAYA, pariant sur de futurs régimes de tarification du carbone pour justifier des coûts initiaux plus élevés.

Les spécialistes régionaux occupent des créneaux de niche. Acro a sécurisé le programme de 28 aéronefs de FlySafair en garantissant une livraison dans les 12 mois et une réduction de poids de 15 % par rapport aux anciens châssis en aluminium. Expliseat cible les compagnies aériennes ultra-low-cost avec le TiSeat de 4 kilogrammes, mais n'a pas encore décroché de commande en Afrique en raison de son prix de 5 000 USD. La certification reste un obstacle : le Kenya, le Nigeria et le Maroc exigent chacun des validations séparées qui ajoutent 6 à 12 mois et augmentent les coûts pour les nouveaux entrants, favorisant les acteurs établis disposant de centres d'ingénierie locaux bien implantés.

Les opportunités incluent les rétrofits de classe économique premium pour les liaisons long-courriers intra-africaines de correspondance et les sièges légers pour les jets régionaux, où des composites de 8 kilogrammes pourraient augmenter l'autonomie jusqu'à 80 milles nautiques. Les équipementiers qui associent les sièges à des solutions de financement ou compensent les droits d'importation par un assemblage local sont en mesure d'accroître leur part de marché.

Leaders du secteur des sièges d'aéronefs en Afrique

Safran SA

Collins Aerospace (RTX Corporation)

Recaro Holding GmbH

Thompson Aero Seating Ltd. (Aviation Industry Corporation of China)

Geven SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ethiopian Airlines a signé un accord avec Collins Aerospace (RTX Corporation) pour la fourniture de solutions de sièges de classe affaires à plat premium pour ses flottes A350 et B737 MAX.

- Juin 2025 : FlySafair a sélectionné Acro Aircraft Seating pour fournir plusieurs ensembles de sièges à dossier fixe de sa Série 9.

Périmètre du rapport sur le marché des sièges d'aéronefs en Afrique

Un siège d'avion est un siège à bord d'un aéronef commercial dans lequel les passagers sont installés pour la durée du voyage. Ces sièges sont généralement disposés en rangées traversant le fuselage de l'appareil.

Le marché des sièges d'aéronefs en Afrique est segmenté par type d'aviation, classe de siège, type de montage, matériau de siège et pays. Par type d'aviation, le marché est segmenté en aviation commerciale, aviation générale et aviation militaire. Par type de montage, le marché est segmenté en montage en ligne et rétrofit. Par classe de siège, le marché est segmenté en première classe, classe affaires, classe économique premium et classe économique. Par matériau de siège, le marché est segmenté en matériaux de rembourrage, matériaux structurels, et revêtements et housses de siège. Par pays, le marché est segmenté en Afrique du Sud, Égypte, Éthiopie, Nigeria, Kenya, Maroc et reste de l'Afrique.

Le rapport présente également les tailles de marché et les prévisions pour le marché des sièges d'aéronefs en Afrique à travers la région. Les tailles de marché et les prévisions pour chaque segment sont présentées en termes de valeur (USD).

| Aviation commerciale | Gros-porteurs |

| Appareils à fuselage étroit | |

| Jets régionaux | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Montage en ligne |

| Rétrofit |

| Matériaux de rembourrage |

| Matériaux structurels |

| Revêtements et housses de siège |

| Afrique du Sud |

| Égypte |

| Éthiopie |

| Nigeria |

| Kenya |

| Maroc |

| Reste de l'Afrique |

| Par type d'aviation | Aviation commerciale | Gros-porteurs |

| Appareils à fuselage étroit | ||

| Jets régionaux | ||

| Aviation générale | Jets d'affaires | |

| Hélicoptères commerciaux | ||

| Aviation militaire | Combat | |

| Transport | ||

| Mission spéciale | ||

| Hélicoptères | ||

| Par classe de siège | Première classe | |

| Classe affaires | ||

| Classe économique premium | ||

| Classe économique | ||

| Par type de montage | Montage en ligne | |

| Rétrofit | ||

| Par matériau de siège | Matériaux de rembourrage | |

| Matériaux structurels | ||

| Revêtements et housses de siège | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Éthiopie | ||

| Nigeria | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des sièges d'aéronefs en Afrique d'ici 2031 ?

Le marché des sièges d'aéronefs en Afrique devrait atteindre 290,58 millions USD d'ici 2031, reflétant un CAGR de 5,51 % à partir de 2026.

Quelle classe de siège devrait connaître la croissance la plus rapide dans les flottes africaines ?

La classe affaires devrait se développer à un CAGR de 7,36 % alors que les compagnies équipent en rétrofit leurs gros-porteurs de suites à plat.

Pourquoi les programmes de rétrofit gagnent-ils du terrain parmi les compagnies aériennes africaines ?

Les rétrofits permettent aux compagnies de prolonger la durée de vie des aéronefs et de réduire la consommation de carburant sans mobiliser d'importants capitaux, entraînant un CAGR de 6,12 % pour les rétrofits jusqu'en 2031.

Comment les droits d'importation affectent-ils les coûts des sièges au Nigeria ?

Un droit combiné de 27,5 % et une TVA augmentent le prix de livraison d'un rétrofit d'appareil à fuselage étroit de 150 sièges d'environ 124 000 USD, allongeant les délais de rentabilisation.

Quel pays devrait être le marché de sièges à la croissance la plus rapide ?

L'Éthiopie est en tête avec un CAGR de 6,98 % grâce à l'expansion de la flotte et aux politiques d'importation en franchise de droits.

Quels matériaux les compagnies aériennes adoptent-elles pour réduire le poids des sièges ?

Les compagnies privilégient les dossiers en fibre de carbone et les châssis en titane qui réduisent le poids à moins de 9 kilogrammes par siège économique, économisant jusqu'à 1,5 % de carburant.

Dernière mise à jour de la page le: