Taille et part du marché des systèmes de vision synthétique pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 596.62 Millions de dollars américains |

| Taille du Marché (2031) | 753.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vision synthétique pour aéronefs par Mordor Intelligence

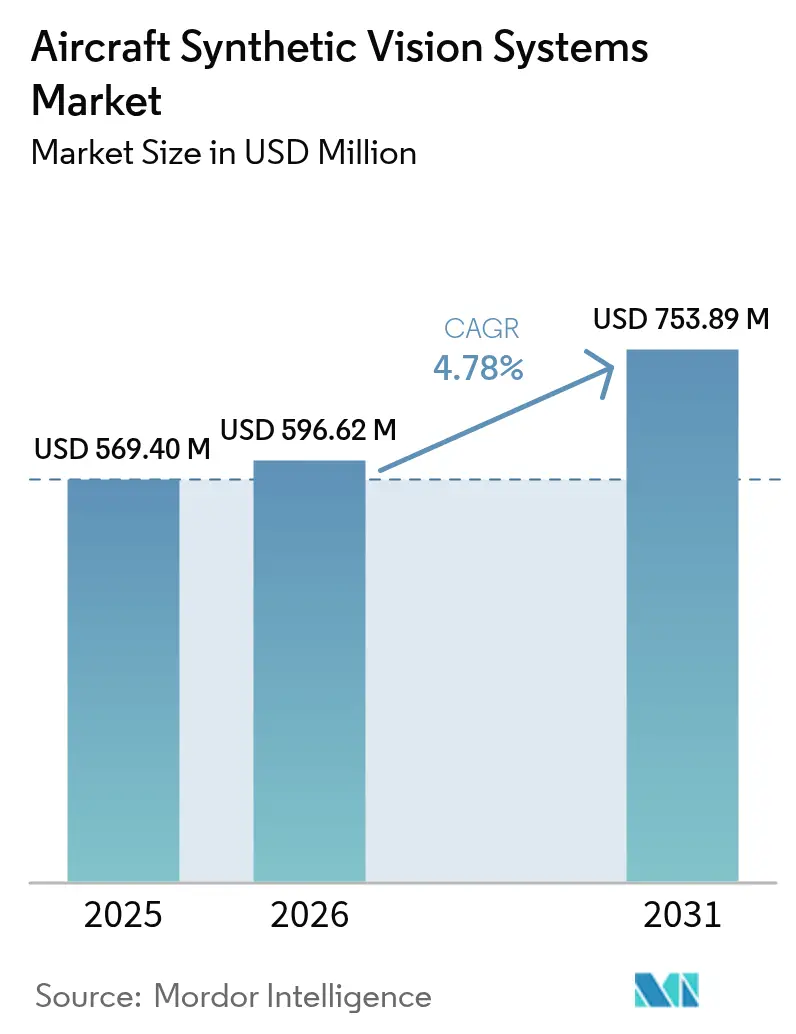

La taille du marché des systèmes de vision synthétique pour aéronefs devrait croître de 569,40 millions USD en 2025 à 596,62 millions USD en 2026 et devrait atteindre 753,89 millions USD d'ici 2031, à un CAGR de 4,78 % sur la période 2026-2031. L'adoption s'accélère à mesure que les régulateurs américains et européens imposent des mises à niveau des postes de pilotage offrant une meilleure conscience situationnelle lors des opérations en faible visibilité. Les opérateurs de compagnies aériennes et d'avions d'affaires considèrent la vision synthétique comme la voie la plus rentable vers la conformité, car le logiciel peut être intégré dans les architectures de poste de pilotage existantes, minimisant ainsi les temps d'arrêt. Parallèlement, les partenariats avec les constructeurs aéronautiques axés sur les moteurs de rendu de terrain pilotés par l'IA réduisent la charge de travail des pilotes tout en ouvrant des flux de revenus annexes pour les services d'abonnement aux données. Les perspectives de croissance sont également soutenues par les programmes de mobilité aérienne avancée et les projets de chasseurs de sixième génération qui considèrent la vision synthétique comme une couche de sécurité fondamentale. Ces facteurs sous-tendent des perspectives solides pour le marché des systèmes de vision synthétique pour aéronefs dans les canaux d'équipement d'origine en ligne et de rétrofit.

Principaux enseignements du rapport

- Par type, les affichages de vol primaires détenaient 45,02 % de la part de marché des systèmes de vision synthétique pour aéronefs en 2025, tandis que les affichages tête haute et les affichages montés sur casque devraient croître à un CAGR de 10,82 % de 2026 à 2031.

- Par composant, les systèmes d'affichage représentaient 39,68 % des revenus en 2025 ; les logiciels et bases de données de terrain et d'obstacles devraient se développer à un CAGR de 9,09 % jusqu'en 2031.

- Par plateforme, les aéronefs à voilure fixe représentaient 52,74 % de la taille du marché des systèmes de vision synthétique pour aéronefs en 2025, tandis que les plateformes de mobilité aérienne avancée et d'aéronef à décollage et atterrissage vertical électrique (eVTOL) devraient progresser à un CAGR de 9,78 %.

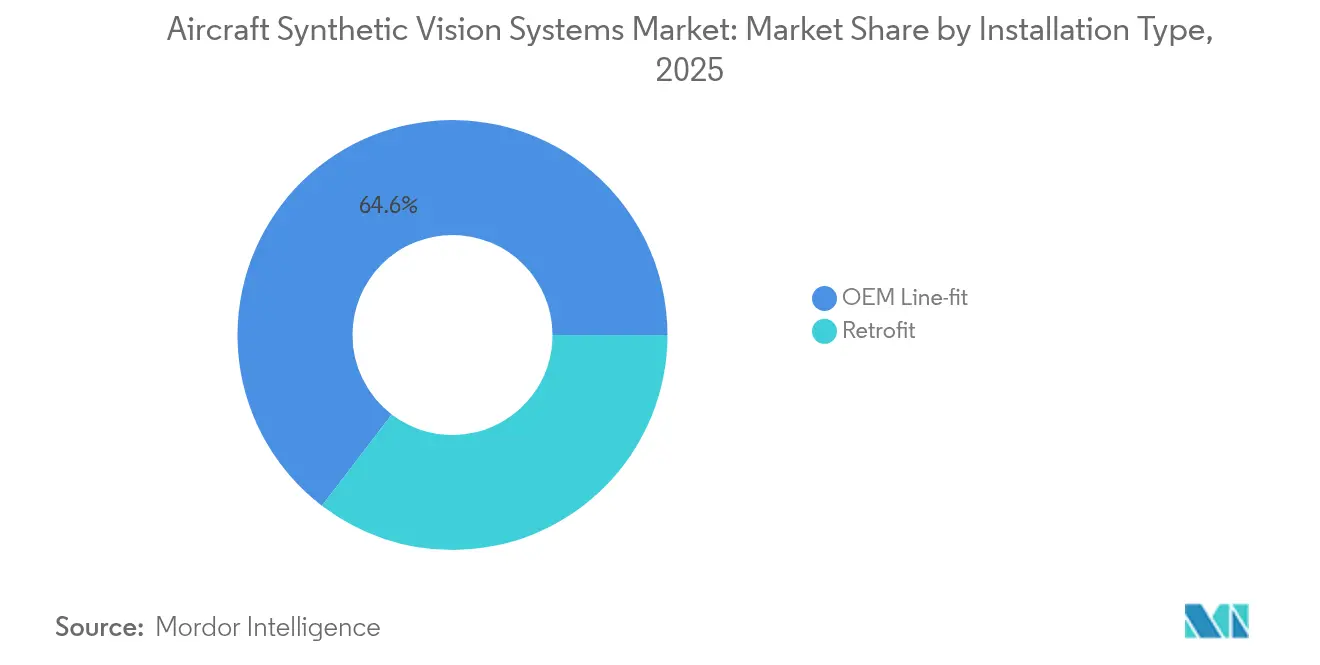

- Par type d'installation, les solutions d'équipement d'origine en ligne étaient en tête avec une part de 64,61 % de la taille du marché des systèmes de vision synthétique pour aéronefs en 2025 ; les programmes de rétrofit progresseront à un CAGR de 7,27 %.

- Par utilisateur final, les applications militaires conservaient une part de 35,21 % en 2025, mais l'aviation générale est le segment à la croissance la plus rapide, avec un CAGR de 6,89 %.

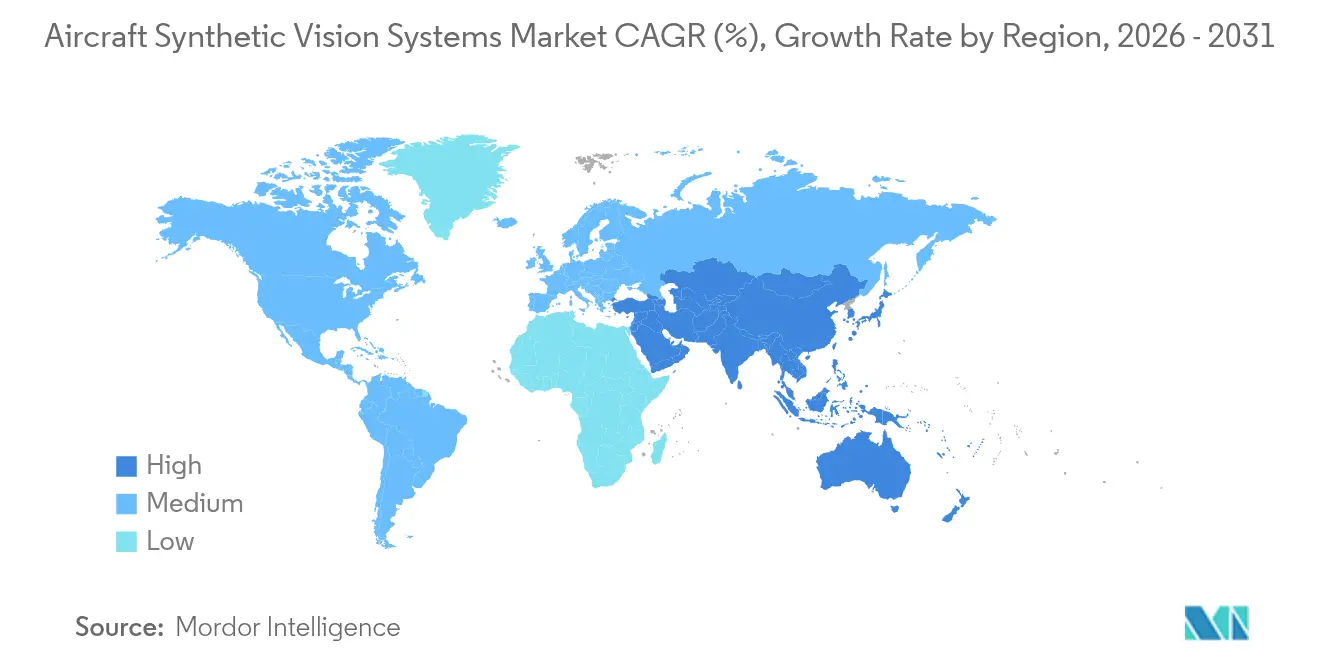

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 34,92 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de vision synthétique pour aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des livraisons d'avions d'affaires avec des suites de vision combinée installées en usine | +0.8% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des affichages tête haute activés par les systèmes de vision synthétique dans les postes de pilotage des chasseurs de 6e génération | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de crédits d'approche en faible visibilité dans les aéroports de niveau 2 | +0.5% | Mondial ; gains précoces dans les villes secondaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes eVTOL de mobilité aérienne urbaine nécessitant des systèmes de vision synthétique à haute intégrité | +0.7% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Partenariats avec les équipementiers autour des moteurs de rendu de terrain basés sur l'IA | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Rétrofit obligatoire des systèmes de vision synthétique dans le cadre des calendriers FAA NextGen et EASA SESAR | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des livraisons d'avions d'affaires avec des suites de vision combinée installées en usine

Les livraisons de nouveaux avions d'affaires incluent désormais systématiquement des suites de vision combinée qui fusionnent la vision synthétique et la vision améliorée sur un seul affichage. Le Global 8000 de Bombardier et le Citation Ascend de Cessna intègrent ces fonctionnalités en équipement de série, éliminant ainsi les installations coûteuses en après-vente.[1]Bombardier, "Détails du programme Global 8000," bombardier.com Les opérateurs bénéficient d'une charge de travail réduite pour les pilotes, tandis que les fabricants captent des revenus de mise à niveau récurrents sur les flottes existantes programmées pour des rétrofits en 2025-2026.

Adoption rapide des affichages tête haute activés par les systèmes de vision synthétique dans les postes de pilotage des chasseurs de 6e génération (États-Unis et UE)

Les programmes de chasseurs de sixième génération comme le NGAD F-47 s'appuient sur des affichages montés sur casque qui fusionnent les données tactiques avec des images de terrain en temps réel. Le casque de troisième génération de Collins Aerospace pour le F-35 démontre déjà comment la vision synthétique remplace les équipements de vision nocturne, ouvrant la voie à une adoption militaire plus large.[2]Collins Aerospace, "Affichage monté sur casque de 3e génération," collinsaerospace.com Par la suite, les plateformes civiles héritent de ces technologies durcies, raccourcissant les cycles de certification.

Demande de crédits d'approche en faible visibilité dans les aéroports de niveau 2

Les régulateurs autorisent désormais les aéronefs équipés de vision synthétique à utiliser des minimums plus bas sans ajouter de systèmes d'atterrissage aux instruments. Les règles d'opérations en faible visibilité améliorée de la FAA et les orientations sur les opérations par tous temps de l'EASA permettent aux aéroports plus petits d'augmenter leur capacité sans investissements en infrastructure.[3]Administration fédérale de l'aviation, "Réglementations sur les systèmes de vision de vol améliorée," faa.gov Les compagnies aériennes gagnent en résilience des horaires, et les fabricants d'équipements accèdent à un nouveau marché de rétrofit.

Programmes eVTOL de mobilité aérienne urbaine nécessitant des systèmes de vision synthétique à haute intégrité

Les développeurs d'eVTOL ont besoin de la vision synthétique pour naviguer dans des couloirs à basse altitude encombrés avec un minimum d'intervention du pilote. Le poste de pilotage Anthem de Honeywell cible des taux de défaillance de 10^-9 pour des partenaires tels que Vertical Aerospace, Archer et Lilium. Les conditions spéciales de certification émises par l'EASA font explicitement référence à la vision synthétique comme aide à la navigation principale pour les opérations urbaines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de certification pour les algorithmes de vision centrés sur les bases de données | -0.7% | Mondial ; strict en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Sensibilité aux coûts dans les rétrofits de turbopropulseurs et d'hélicoptères légers | -0.5% | Mondial ; concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Budgets thermiques GPU limités dans le matériel monté en poste de pilotage | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Lacunes en matière de durcissement cybernétique dans les bus avioniques connectés | -0.4% | Mondial ; accentué dans la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de certification pour les algorithmes de vision centrés sur les bases de données

Les bases de données de terrain par apprentissage automatique ne s'intègrent pas facilement dans les cadres déterministes DO-178C, prolongeant les approbations et augmentant les coûts de développement. Dans certains cas, les équipementiers et les fournisseurs d'avionique limitent la complexité des fonctionnalités des systèmes de vision synthétique pour réduire le risque de certification. Ainsi, des fonctionnalités telles que le rendu de terrain dynamique, la modélisation urbaine 3D ou l'intégration avec des flux électro-optiques et infrarouge sont retardées. Par exemple, les outils d'intégrité d'image de Mercury Systems offrent un soulagement partiel mais nécessitent toujours une validation de niveau d'assurance de conception C, un obstacle pour les fournisseurs plus petits. Les coûts de certification sont dans la plupart des cas répercutés sur les opérateurs, rendant les mises à niveau des systèmes de vision synthétique plus coûteuses. Cela limite leur viabilité commerciale sur les marchés des petits aéronefs à turbopropulseur et des hélicoptères.

Sensibilité aux coûts dans les rétrofits de turbopropulseurs et d'hélicoptères légers

Les coûts de mise à niveau dépassent souvent la valeur résiduelle des aéronefs sur les marchés sensibles aux prix. Par exemple, l'intégration complète peut dépasser 60 000 à 100 000 USD pour les hélicoptères légers à postes de pilotage analogiques, rendant les rétrofits de systèmes de vision synthétique très sensibles aux coûts. Les aéronefs déjà en cours de modernisation de tableau de bord sont les plus susceptibles d'adopter les systèmes de vision synthétique dans le cadre d'une stratégie de mise à niveau groupée. Universal Avionics et Genesys ont introduit des offres groupées à moindre coût, mais l'adoption reste en retard dans les segments des avions d'affaires et des compagnies aériennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les affichages de vol primaires dominent l'intégration

Les affichages de vol primaires détenaient 45,02 % de la part de marché des systèmes de vision synthétique pour aéronefs en 2025, car les pilotes s'appuient sur ces écrans centraux pour tous les repères de vol critiques. Les affichages tête haute et les affichages montés sur casque affichent la croissance la plus rapide à un CAGR de 10,82 %, principalement en raison des commandes de défense et du transfert de technologie militaire vers les variantes civiles. La voie de mise à niveau SVT de Garmin montre que les opérateurs ajoutent un terrain 3D sur les affichages de vol primaires existants sans recâbler le poste de pilotage. La taille du marché des systèmes de vision synthétique pour aéronefs pour les solutions montées sur casque devrait augmenter d'ici 2031, car les plateformes de mobilité aérienne avancée privilégient les affichages portables pour des économies de poids.

L'élan du segment s'étend aux produits de vision combinée intégrés qui superposent des images infrarouges sur un terrain synthétique, offrant une capacité par tous temps sans moniteurs supplémentaires. Le système ClearVision d'Universal Avionics a établi un précédent pour l'adoption d'affichages tête haute portables dans les avions commerciaux, tandis que Collins Aerospace adapte les casques de qualité militaire pour les giravions civils. Ces développements renforcent le marché des systèmes de vision synthétique pour aéronefs en tant que continuum technologique plutôt que produit discret, permettant un apprentissage multiplateforme et des économies de volume.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par composant : les systèmes d'affichage en tête, le logiciel s'accélère

Le matériel d'affichage a capturé 39,68 % des revenus en 2025, car chaque installation nécessite toujours des écrans certifiés. Pourtant, les logiciels et les bases de données de terrain et d'obstacles progressent à un CAGR de 9,09 %, reflétant un pivot vers un contenu enrichi par l'IA qui se rafraîchit en vol. Ce changement explique pourquoi la taille du marché des systèmes de vision synthétique pour aéronefs liée aux logiciels devrait dépasser les offres matérielles seules à la fin des années 2020.

Les fournisseurs accordent de plus en plus de licences pour les moteurs de rendu séparément des affichages, permettant aux opérateurs de remplacer par des moniteurs commerciaux sur étagère à moindre coût. Le système de référence KSG7200 à base de MEMS de Honeywell met en évidence une tendance plus large vers des modules de fusion de capteurs qui intègrent la puissance de traitement dans les unités remplaçables en ligne existantes. Les abonnements aux bases de données créent des flux de trésorerie récurrents et cimentent les relations avec les clients, soulignant la valeur stratégique des logiciels dans le secteur des systèmes de vision synthétique pour aéronefs.

Par plateforme : dominance de la voilure fixe, accélération de l'eVTOL

Les aéronefs à voilure fixe ont maintenu une domination de marché de 52,74 % en 2025, car les flottes de compagnies aériennes commerciales et d'avions d'affaires disposent déjà de voies d'installation certifiées. Les plateformes de mobilité aérienne urbaine et d'eVTOL sont cependant sur la bonne voie pour un CAGR de 9,78 %, signalant un élargissement rapide du marché adressable des systèmes de vision synthétique pour aéronefs.

Les développeurs de taxis aériens urbains conçoivent la vision synthétique dès le premier jour, contournant les obstacles hérités du rétrofit. L'adoption par les giravions reste motivée par les opérations critiques dans le transport médical d'urgence et le transport offshore. Les aéronefs sans pilote dépendent de plus en plus de la perception synthétique pour les approbations au-delà de la ligne de visée visuelle, élargissant encore le futur marché des systèmes de vision synthétique pour aéronefs.

Par type d'installation : intégration par l'équipementier préférée

Les solutions d'équipement d'origine en ligne ont revendiqué 64,61 % de la part des revenus en 2025, car l'intégration de la vision synthétique lors de la production évite des temps d'arrêt coûteux ultérieurement. Les rétrofits progressent à un CAGR de 7,27 % à mesure que les régulateurs contraignent les flottes existantes à se conformer aux normes NextGen et SESAR. Le kit de modernisation King Air de Collins Aerospace démontre comment un seul certificat de type supplémentaire couvrant la vision synthétique peut prolonger la durée de vie d'un actif d'une décennie.

La miniaturisation des composants et les bus de données standardisés réduiront le temps d'installation, encourageant les opérateurs à moderniser plutôt qu'à retirer. Par conséquent, la taille du marché des systèmes de vision synthétique pour aéronefs liée aux kits de rétrofit devrait augmenter régulièrement, bien qu'à partir d'une base plus faible.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : leadership militaire, croissance de l'aviation générale

Les clients militaires représentaient 35,21 % des revenus en 2025, reflétant les priorités de défense autour de l'espace aérien contesté où les aides à la visibilité soutiennent la survie. L'aviation générale mène la croissance à un CAGR de 6,89 % à mesure que des kits de rétrofit abordables entrent dans les segments des bimoteurs à pistons et des turbopropulseurs. À mesure que les prix baissent, l'avantage de la vision synthétique en termes de réduction des temps de décision et de moins de déviations météorologiques résonne auprès des opérateurs de charters et des écoles de pilotage.

Les compagnies aériennes commerciales équilibrent les déploiements de vision synthétique par rapport à d'autres initiatives de mise à niveau du poste de pilotage, mais l'augmentation des opérations dans les aéroports de niveau 2 fait pencher l'économie en faveur de l'adoption. En conséquence, le marché des systèmes de vision synthétique pour aéronefs se diversifie, réduisant la dépendance excessive aux budgets militaires.

Analyse géographique

L'Amérique du Nord a généré 34,92 % des ventes mondiales en 2025, soutenue par les règles claires de la FAA sur la vision de vol améliorée et une utilisation robuste des avions d'affaires. Les opérateurs adoptent la vision synthétique pour obtenir des crédits d'approche qui maintiennent les horaires intacts lors des tempêtes hivernales. Les contrats de défense tels que le programme F-47 approfondissent le vivier d'expertise régionale, permettant aux fournisseurs d'amortir la R&D sur les lignes civiles et militaires.

L'Asie-Pacifique est l'arène à la croissance la plus rapide à un CAGR de 8,33 %, car les gouvernements de Chine, d'Inde et d'Indonésie modernisent les aéroports secondaires tout en encourageant les transporteurs ACMI à développer leurs flottes. Le marché des systèmes de vision synthétique pour aéronefs trouve un terrain fertile dans ces nations, où les procédures en faible visibilité étaient autrefois l'apanage des hubs phares. L'augmentation basée sur satellite et les nouvelles constellations GNSS stimulent davantage l'adoption à mesure que les déploiements d'ILS au sol ralentissent.

L'Europe progresse régulièrement grâce aux directives SESAR et aux solides programmes de défense. Le cadre d'opérations par tous temps de l'EASA offre aux transporteurs des incitations économiques à ajouter la vision synthétique sans installer de systèmes au sol CAT II/III. Les objectifs de durabilité ajoutent un autre moteur : les trajectoires de vol optimisées permises par des modèles de terrain précis réduisent la consommation de carburant et les émissions de CO₂. Ces facteurs soutiennent une expansion équilibrée du marché des systèmes de vision synthétique pour aéronefs sur le continent.

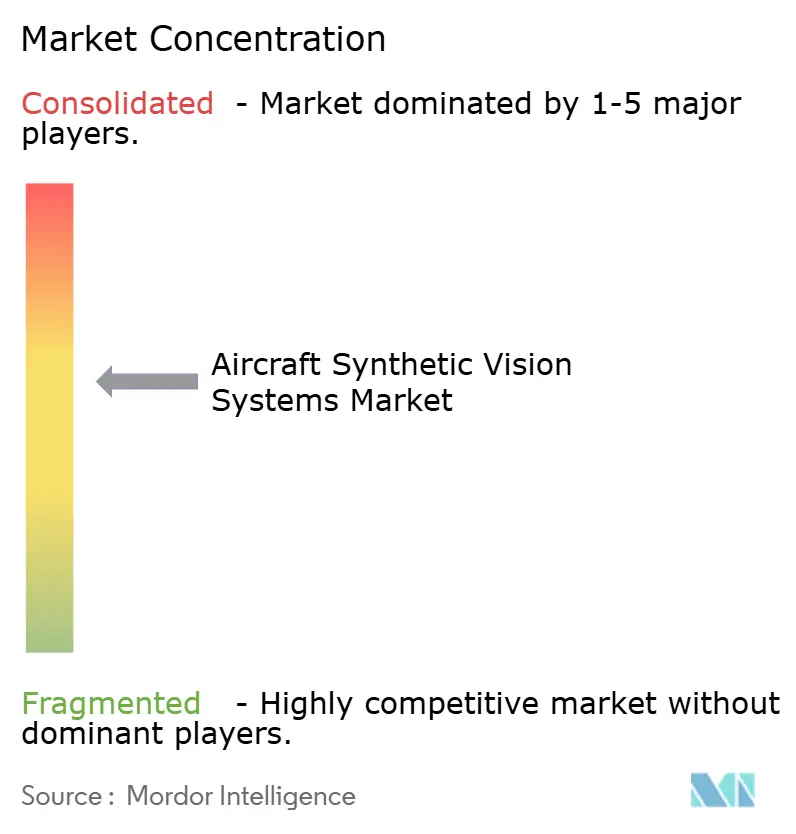

Paysage concurrentiel

L'intensité concurrentielle est modérée, la collaboration éclipsant la consolidation pure. Le pacte stratégique de 17 milliards USD de Honeywell avec Bombardier ancre une feuille de route commune pour l'avionique prête pour l'IA, tandis que le partenariat avec NXP sécurise l'approvisionnement en semi-conducteurs pour les GPU de prochaine génération. Collins Aerospace s'associe aux grands maîtres d'œuvre militaires pour faire progresser les systèmes montés sur casque, puis adapte la technologie pour les giravions civils, illustrant un cycle vertueux entre les lignes de défense et commerciales.

Les nouveaux entrants axés sur les logiciels tels que Daedalean et Lynx exploitent les lacunes dans la certification de l'IA et les services de données connectés au cloud. Leurs algorithmes offrent une détection d'obstacles plus fine, défiant les acteurs historiques à accélérer leurs propres feuilles de route. Pendant ce temps, Universal Avionics et Astronics se concentrent sur l'accessibilité financière, ciblant les avions d'affaires en milieu de vie avec des budgets d'investissement limités. Le marché des systèmes de vision synthétique pour aéronefs récompense donc les entreprises qui maîtrisent à la fois les nuances réglementaires et le traitement graphique en temps réel.

En regardant vers l'avenir, des espaces blancs subsistent dans les opérations des aéroports de niveau 2 et les couloirs eVTOL autonomes où les acteurs établis manquent de relations locales. Des coentreprises entre les grands acteurs de l'avionique et les prestataires de services régionaux devraient se former pour saisir ces opportunités, brouillant davantage la frontière entre fournisseur d'équipements et fournisseur de services de données.

Leaders du secteur des systèmes de vision synthétique pour aéronefs

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

L3Harris Technologies, Inc.

Garmin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vertical Aerospace et Honeywell ont approfondi leur coopération sur l'eVTOL VX4, ciblant des taux de défaillance système de 0,1 e-9 pour le poste de pilotage Honeywell Anthem.

- Mai 2025 : Boeing a obtenu un contrat NGAD de 20 milliards USD pour développer le chasseur de sixième génération F-47 doté d'une autonomie activée par l'IA.

- Octobre 2024 : Universal Avionics a publié des mises à niveau pour InSight et ClearVision visant à prolonger la durée de vie des avions de 20 ans.

- Mai 2024 : Textron Aviation a programmé des mises à niveau Garmin SVGS pour le Citation Latitude en 2025 et le Longitude en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des systèmes de vision synthétique (SVS) pour aéronefs comme l'ensemble des matériels installés en cockpit, des logiciels et des bases de données de terrain et d'obstacles qui créent une vue numérique 3D en temps réel des pistes, du terrain et de l'espace aérien pour les aéronefs à voilure fixe, à voilure tournante et non habités. Cette superposition numérique améliore la conscience situationnelle de l'équipage lors des opérations de nuit ou en conditions de visibilité dégradée.

Exclusion du périmètre : les unités de vision améliorée ou combinée qui reposent principalement sur des capteurs infrarouges ou radar externes sans base de données 3D intégrée ont été exclues du dimensionnement.

Aperçu de la segmentation

- Par type

- Affichage de vol primaire

- Affichage de navigation

- Affichage tête haute et monté sur casque

- Autres types

- Par composant

- Ordinateur de vision synthétique et unité de traitement

- Suite de capteurs de données aérodynamiques et GPS

- Système d'affichage

- Logiciels et bases de données de terrain et d'obstacles

- Autres composants

- Par plateforme

- Aéronef à voilure fixe

- Aéronef à voilure tournante

- Véhicules aériens sans pilote (UAV)

- Mobilité aérienne avancée et eVTOL

- Par type d'installation

- Équipement d'origine en ligne

- Rétrofit

- Par utilisateur final

- Militaire

- Commercial

- Aviation générale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Égypte

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des responsables MRO de compagnies aériennes, des ingénieurs en avionique à voilure tournante et des inspecteurs de sécurité des vols en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis d'affiner les hypothèses de pénétration, les délais de rétrofit et les fourchettes de prix régionales, nous permettant de valider les résultats secondaires avant triangulation.

Recherche documentaire

Nous avons d'abord cartographié la flotte mondiale, la production et l'activité de rétrofit à l'aide de jeux de données ouverts tels que le registre des aéronefs de la FAA, les listes de consignes de navigabilité de l'EASA, les statistiques de trafic de l'OACI, les codes de commerce avionique UN Comtrade et les documents budgétaires de défense, qui ancrent la base d'installation potentielle. Des informations complémentaires ont été tirées des rapports 10-K des entreprises, des présentations aux investisseurs et des rapports d'accidents. Des bibliothèques payantes auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les données financières des opérateurs et Aviation Week pour les calendriers de programmes, ont contribué à vérifier les délais d'adoption. De nombreuses autres sources publiques et propriétaires ont été consultées ; la liste ci-dessus est illustrative et non exhaustive.

Un second passage a compilé les prix types des ensembles embarqués, les circulaires consultatives réglementaires et les dépôts de brevets (Questel), nous fournissant des points de référence pour les prix de vente moyens et les courbes de diffusion technologique.

Dimensionnement du marché et prévisions

La modélisation descendante part des effectifs d'aéronefs actifs par catégorie, les multiplie par les taux de pénétration SVS validés, puis par les prix de vente moyens spécifiques à chaque région ; les consolidations fournisseurs sur des programmes échantillons offrent une vérification ascendante. Les variables clés comprennent les livraisons annuelles des OEM, l'âge moyen de rétrofit, les budgets de mise à niveau des cockpits, les mandats réglementaires d'équipement et les tendances d'érosion des ASP. Une régression multivariée combinée à un lissage ARIMA projette chaque facteur jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées par une indexation calibrée sur les segments proxy les plus proches.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : vérifications croisées entre analystes, signalements d'écarts du modèle par rapport aux signaux indépendants de flotte ou de commerce, et validation finale par le responsable. Les rapports sont actualisés tous les douze mois, avec des réexécutions intermédiaires déclenchées par des événements significatifs tels que des annonces majeures de mandats.

Pourquoi la référence de Mordor sur les systèmes de vision synthétique pour aéronefs est fiable

Les estimations publiées varient car les entreprises retiennent des combinaisons de produits, des grilles tarifaires et des cadences de mise à jour différentes. Nous reconnaissons ces différences d'emblée afin que les lecteurs voient exactement où les chiffres divergent.

Les principaux facteurs d'écart incluent la prise en compte ou non des applications tablettes portables, le traitement du calendrier de rétrofit, les années de conversion des devises et l'intégration ou non des budgets de recherche militaire dans les revenus. Notre modèle, actualisé annuellement et strictement limité aux ensembles de première monte et aux ensembles de rétrofit certifiés, se situe donc entre les estimations conservatrices basées uniquement sur la flotte et les valorisations avioniques plus larges.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 569,4 millions USD (2025) | Mordor Intelligence | - |

| 496,3 millions USD (2024) | Global Consultancy A | Exclut les plateformes UAV et utilise les taux de change 2024 |

| 461,8 millions USD (2025) | Trade Journal B | Comptabilise uniquement les écrans de vol primaires, omet les revenus de licence des bases de données |

| 2,14 milliards USD (2024) | Industry Association C | Regroupe le matériel de vision améliorée et les suites avioniques plus larges |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la modélisation à double approche et l'actualisation annuelle de Mordor produisent une référence équilibrée et opérationnelle que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de vision synthétique pour aéronefs ?

Le marché était évalué à 596,62 millions USD en 2026 et devrait atteindre 753,89 millions USD d'ici 2031, reflétant un CAGR de 4,78 %.

Quel segment détient la plus grande part du marché des systèmes de vision synthétique pour aéronefs ?

Les affichages de vol primaires étaient en tête avec une part de 45,02 % en 2025, soulignant leur centralité dans les mises à niveau des postes de pilotage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation des infrastructures et l'expansion des flottes en Chine, en Inde et en Asie du Sud-Est entraînent un CAGR régional de 8,33 %, avec le soutien réglementaire aux opérations en faible visibilité qui accélère l'adoption.

Comment les réglementations influencent-elles la croissance du marché ?

Les mandats FAA NextGen et EASA SESAR exigent une conscience situationnelle améliorée, créant une demande non discrétionnaire pour les rétrofits de vision synthétique et les installations par les équipementiers.

Quelle tendance technologique remodèle la concurrence ?

Les moteurs de rendu de terrain basés sur l'IA fonctionnant sur des GPU certifiés déplacent la création de valeur vers les logiciels et les services de données plutôt que vers le seul matériel d'affichage.

Dernière mise à jour de la page le: