Taille et parts du marché des radars à réseau de balayage électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.02 Milliards de dollars |

| Taille du Marché (2031) | 15.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

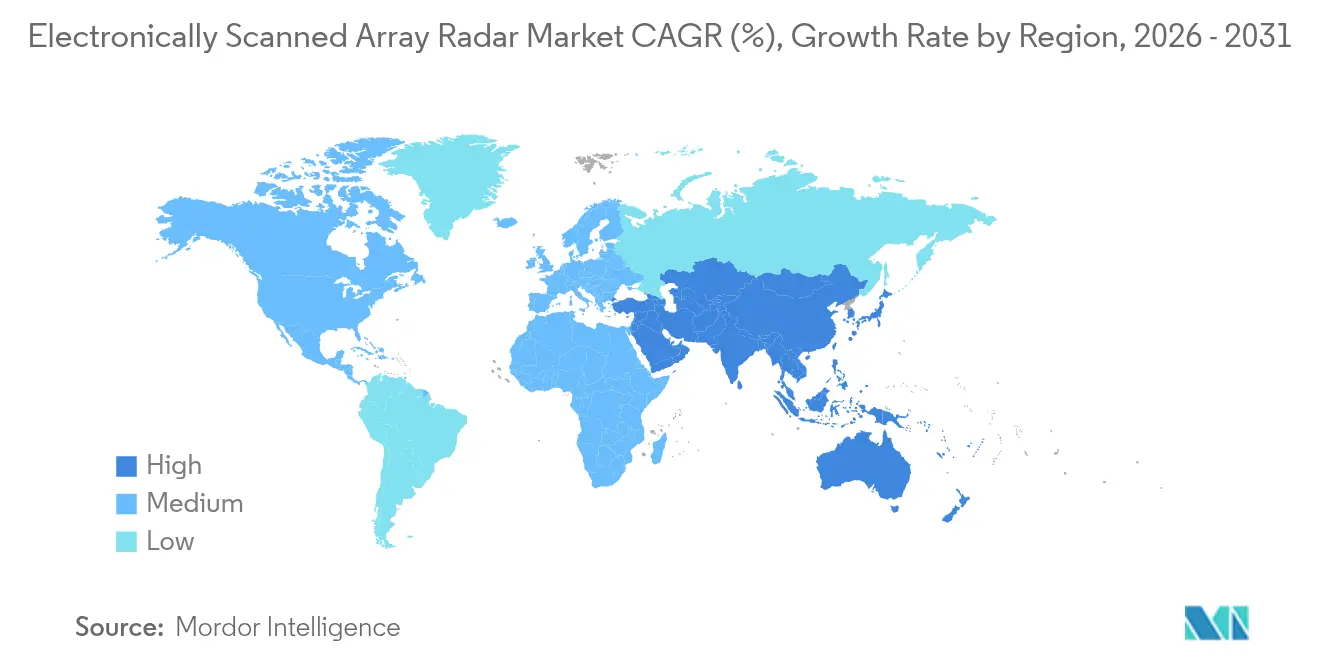

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

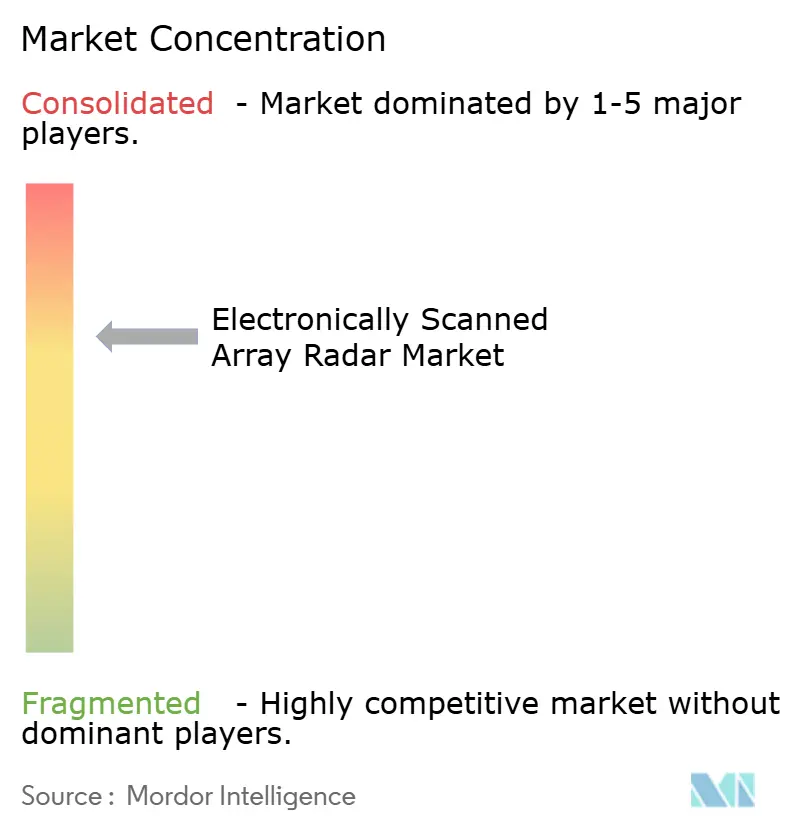

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radars à réseau de balayage électronique par Mordor Intelligence

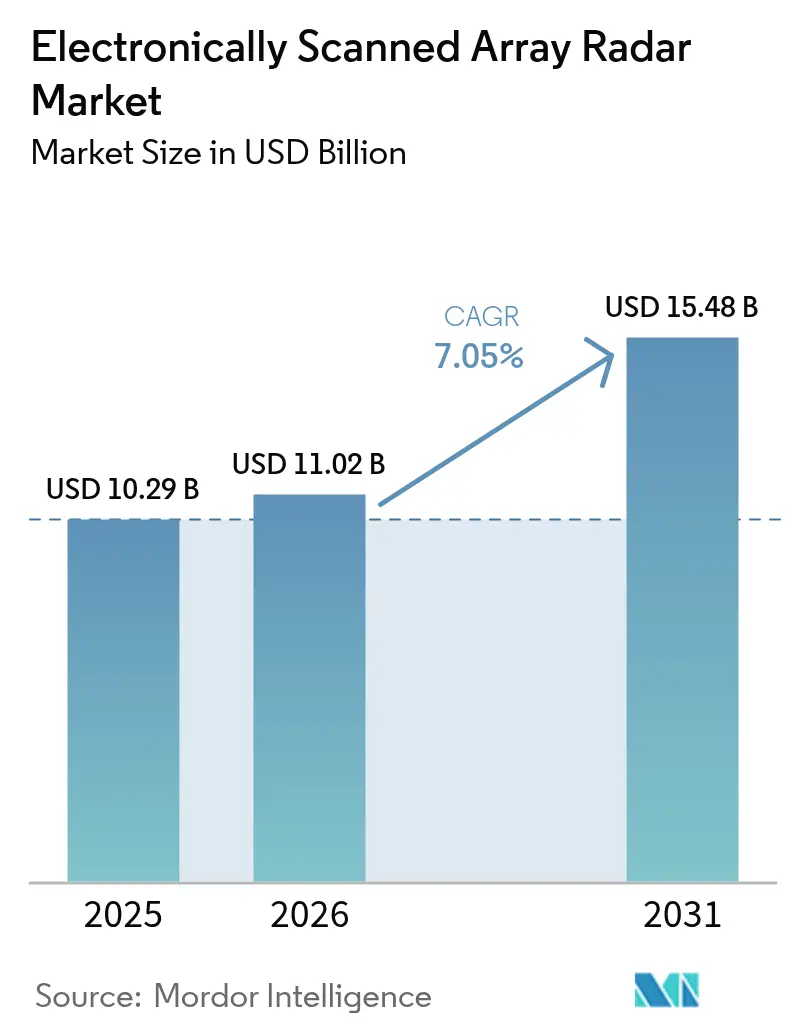

La taille du marché des radars à réseau de balayage électronique (ESA) était évaluée à 10,29 milliards USD en 2025 et devrait croître de 11,02 milliards USD en 2026 pour atteindre 15,48 milliards USD d'ici 2031, à un CAGR de 7,05 % durant la période de prévision (2026-2031). Les dépenses de défense robustes, notamment dans la région Indo-Pacifique et en Europe de l'Est, accélèrent la transition des unités à balayage mécanique vers les architectures AESA. La demande persistante de radars de connaissance de situation 4D multifonctions, l'adoption croissante de modules d'émission/réception à base de nitrure de gallium (GaN), et la maturation rapide de la formation de faisceaux définie par logiciel reconfigurent les priorités d'approvisionnement. Le marché bénéficie également de la classification des menaces par intelligence artificielle, tandis que l'activité de rétrofit sur les plateformes héritées maintient les volumes à court terme stables. L'exposition de la chaîne d'approvisionnement aux minéraux critiques et les cadres stricts de contrôle des exportations tempèrent l'élan de croissance, tandis que la diversification des plateformes et les partenariats internationaux continuent d'élargir la demande adressable.

Principaux enseignements du rapport

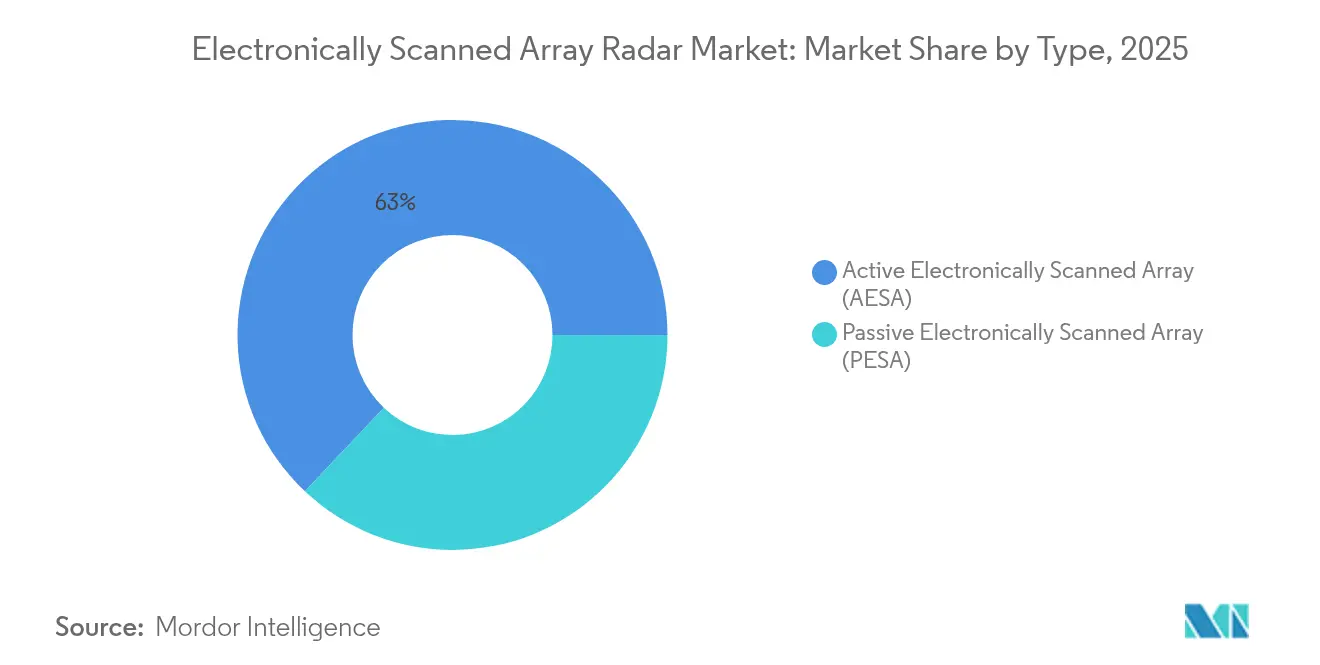

- Par type, les systèmes à réseau de balayage électronique actif (AESA) ont représenté 62,96 % des revenus en 2025, tandis que ce segment devrait se développer à un CAGR de 9,32 % jusqu'en 2031.

- Par plateforme, les déploiements terrestres ont capturé 45,12 % de la part de marché des radars à réseau de balayage électronique en 2025, tandis que les plateformes navales ont enregistré le CAGR le plus élevé de 10,62 % jusqu'en 2031.

- Par montage, les installations en ligne ont représenté 68,23 % de la taille du marché des radars à réseau de balayage électronique en 2025, tandis que les solutions de rétrofit ont progressé à un CAGR de 10,21 % de 2026 à 2031.

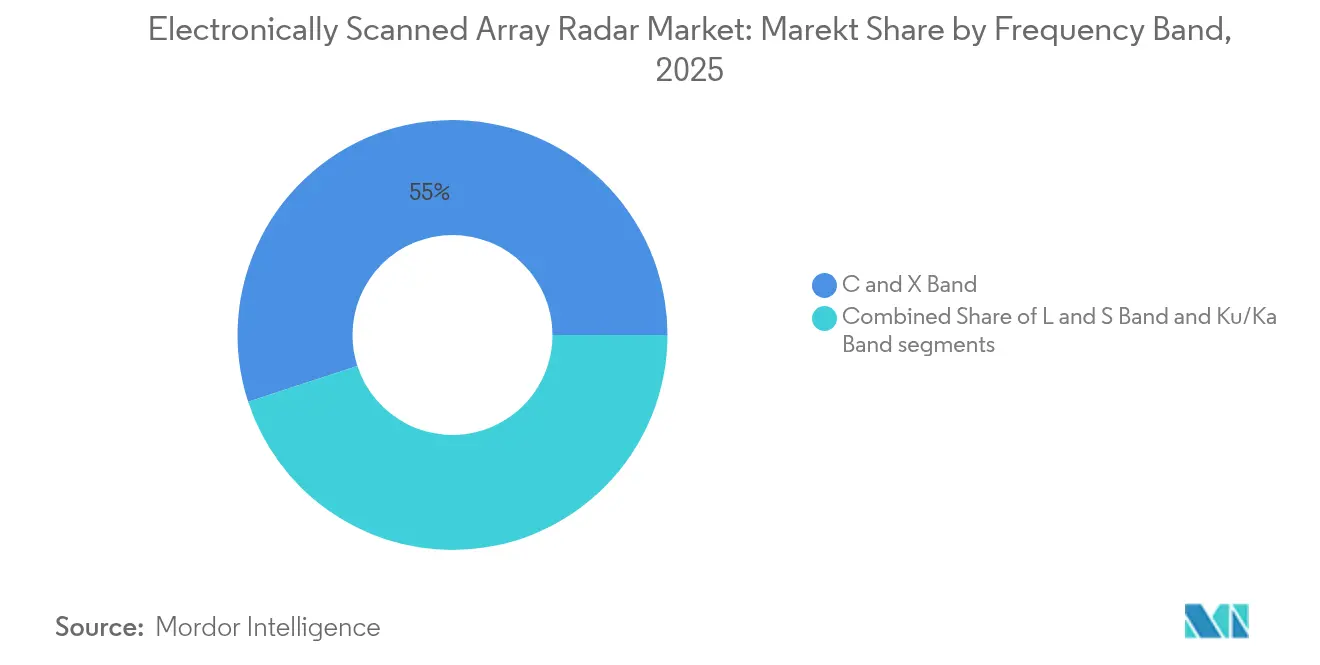

- Par bande de fréquence, le segment de bande C et X a représenté 55,02 % de la part de marché en 2025, tandis que les produits en bande Ku/Ka ont affiché un CAGR de 8,26 % jusqu'en 2031.

- Par application, la surveillance et l'alerte précoce ont représenté une part de 42,11 % en 2025, et les applications de guerre électronique progressent à un CAGR de 10,02 % sur l'horizon de prévision.

- Par utilisateur final, les forces de défense ont détenu une part de 49,35 % en 2025, tandis que les agences de sécurité intérieure ont enregistré un CAGR de 9,05 % jusqu'en 2031.

- Par composant, le matériel d'ouverture d'antenne et de radôme a contribué à 38,41 % des revenus en 2025 ; les processeurs de signal numérique ont mené la croissance à un CAGR de 8,14 %.

- Par géographie, l'Amérique du Nord a maintenu une part de 35,12 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des radars à réseau de balayage électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de modernisation militaire accélérant l'approvisionnement en AESA | +2.1% | Mondial ; Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de radars de connaissance de situation 4D multifonctions | +1.8% | Mondial ; régions contestées | Long terme (≥ 4 ans) |

| Expansion des budgets de défense alimentée par les tensions géopolitiques | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les modules T/R à base de GaN réduisant le coût du cycle de vie | +1.2% | Marchés de défense avancés | Moyen terme (2 à 4 ans) |

| Capacités de formation de faisceaux définie par logiciel à intelligence artificielle intégrée | +0.8% | Amérique du Nord, Europe, sélection Asie-Pacifique | Long terme (≥ 4 ans) |

| Rétrofits ESA légers pour les drones et les plateformes consommables | +0.6% | Toutes régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation militaire accélérant l'approvisionnement en AESA

La capacité AESA est passée de souhaitable à obligatoire pour les actifs de nouvelle génération. L'US Air Force a déployé l'AN/TPS-80 G/ATOR de Northrop Grumman, combinant cinq fonctions héritées en une seule plateforme.[1]"Programme AN/TPS-80 G/ATOR," armyrecognition.com Les États européens suivent, le Royaume-Uni intégrant un radar Typhoon avancé et l'Estonie se procurant des systèmes Thales GM400α. La vélocité des approvisionnements reflète la reconnaissance que les radars à balayage mécanique hérités ne peuvent pas prendre en charge les opérations multi-domaines. Les modes à intelligence artificielle intégrée amplifient encore la valeur de la mission. Par conséquent, les agences de défense traitent désormais l'AESA comme une infrastructure fondamentale pour la guerre centrée sur les réseaux.

Demande de radars de connaissance de situation 4D multifonctions

Les opérateurs ont besoin de données instantanées en azimut, élévation, portée et Doppler. Le NS200 de Thales offre une formation de faisceaux entièrement numérique jusqu'à 400 km tout en prenant en charge la défense contre les essaims et le guidage de missiles.[2] "Radar 4D NS200," thalesgroup.com Le radar de discrimination longue portée de Lockheed Martin suit des cibles au-delà de 2 000 km pour la défense contre les missiles balistiques.[3]"Radar de discrimination longue portée," lockheedmartin.com Le programme NextGen de l'aviation civile stimule également la demande de surveillance avancée. La convergence des besoins militaires et civils réduit le coût unitaire. La capacité à couvrir plusieurs missions avec une seule ouverture transforme l'économie de conception des plateformes.

Expansion des budgets de défense alimentée par les tensions géopolitiques

Les points chauds régionaux accélèrent les dépenses. Le Japon a augmenté son allocation de défense de 16 %, l'Allemagne de 28 % en 2024, et Israël a relevé ses dépenses de 65 % en raison d'un conflit actif. La Chine a placé des radars anti-furtivité sur les récifs de la mer de Chine méridionale, provoquant des investissements alliés. Les exigences d'interopérabilité de l'OTAN renforcent l'approvisionnement standardisé en AESA. Les dépenses élevées créent des effets de volume vertueux, faisant baisser les prix des systèmes et élargissant l'accès au marché.

Transition vers les modules T/R à base de GaN réduisant le coût du cycle de vie

Les dispositifs GaN offrent le double de la densité de puissance du GaAs tout en tolérant des températures de fonctionnement plus élevées. Raytheon a livré le premier AN/TPY-2 équipé de GaN à l'Agence de défense antimissile en mai 2025.[4]"Mise à niveau GaN AN/TPY-2," raytheon.com Le radar Uttam de l'Inde bénéficie d'une augmentation de portée de 25 % grâce aux modules GaN. L'efficacité thermique améliorée facilite le refroidissement et permet des facteurs de forme plus petits. Les volumes de radars automobiles commerciaux compressent davantage les coûts des semi-conducteurs, bien que la dépendance à l'approvisionnement en gallium vis-à-vis de la Chine reste une préoccupation stratégique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX de programme élevé par rapport aux systèmes hérités | -1.8% | Marchés émergents | Court terme (≤ 2 ans) |

| Contraintes ITAR et de contrôle des exportations | -1.2% | Marchés de transfert de technologie | Long terme (≥ 4 ans) |

| Limites de gestion thermique des réseaux GaN denses | -0.9% | Applications haute puissance | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en terres rares pour les modules T/R | -0.7% | Marchés dépendants de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX de programme élevé par rapport aux systèmes hérités

Les mises à niveau AESA entraînent des coûts initiaux élevés. Le remplacement du radar du B-52 a dépassé les estimations initiales et ralenti les calendriers. Le contrat de 121,5 millions USD de Northrop Grumman pour la réfection des antennes du B-1 illustre l'intensité de l'investissement. Les travaux d'intégration complexes sur l'alimentation électrique, le refroidissement et les bus de données font gonfler les budgets. Les agences de défense plus petites différent l'adoption, maintenant un marché à deux niveaux.

Contraintes ITAR et de contrôle des exportations

Les règles d'exportation américaines classent le radar à réseau de balayage électronique dans la catégorie XI. Les licences, les accords d'assistance technique et les audits de conformité prolongent les délais des projets et augmentent les coûts des transactions. Les alliés font souvent face à des retards dans le réapprovisionnement des stocks lors des crises. Les restrictions ouvrent des portes aux fournisseurs non américains, fragmentant potentiellement les normes technologiques entre les théâtres d'opération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'AESA stimule l'innovation

La technologie AESA a représenté 62,96 % des revenus en 2025, les modules T/R distribués éliminant les points de défaillance uniques, tandis que le segment promet un CAGR de 9,32 % jusqu'en 2031. Le marché des radars à réseau de balayage électronique en bénéficie, chaque module étant mis à l'échelle de manière indépendante, permettant une dégradation progressive en cas de dommages de combat. Les réseaux de balayage électronique passif (PESA) persistent dans les rôles terrestres sensibles aux coûts, mais la baisse du prix des dispositifs GaN réduit l'écart de coût. L'agilité de forme d'onde pilotée par l'IA élargit encore l'avantage de performance de l'AESA.

La demande croissante de résilience contre le brouillage sophistiqué favorise les configurations AESA capables de changer de fréquence et de diriger les faisceaux en quelques microsecondes. À mesure que les volumes augmentent, les économies de fabrication rapprochent le prix unitaire des équivalents PESA, reconfigurant le calcul des approvisionnements. Les mises à jour définies par logiciel prolongent la durée de service et accélèrent les mises à niveau des capacités. Par conséquent, la taille du marché des radars à réseau de balayage électronique pour les plateformes AESA devrait atteindre 9,75 milliards USD d'ici 2031, renforçant sa position d'architecture de base pour les systèmes aéroportés, maritimes et terrestres.

Par plateforme : la montée en puissance navale dépasse les domaines traditionnels

Les systèmes terrestres ont détenu une part de 45,12 % en 2025, mais les installations navales affichent un CAGR de 10,62 %, le plus élevé parmi les plateformes. Les nouveaux destroyers, frégates et navires amphibies intègrent les systèmes SPY-6, CERETRON et GhostEye, remplaçant les réseaux à balayage mécanique. Le contrat SPY-6 de Raytheon d'une valeur de 1,18 milliard USD illustre le potentiel de volume.

Le cycle haussier maritime reflète la modernisation de la flotte Indo-Pacifique et le besoin d'une couverture distribuée de défense antimissile. À terre, la demande de contre-drones soutient les ventes du segment terrestre, tandis que les mises à niveau aéroportées du F-15EX et du Gripen E restent robustes. Les satellites pseudo-géostationnaires spatiaux et à haute altitude apportent une demande incrémentielle, bien que depuis une base réduite. Au total, la part de marché des radars à réseau de balayage électronique pour les plateformes navales devrait augmenter de quatre points de pourcentage d'ici 2031, la défense antimissile balistique basée en mer devenant une priorité absolue.

Par montage : le marché du rétrofit accélère la modernisation

Les livraisons en ligne ont représenté 68,23 % des revenus de 2025 grâce aux pipelines d'approvisionnement du F-35, du Type 26 et de la classe Constellation. L'activité de rétrofit, cependant, croît plus vite à un CAGR de 10,21 % à mesure que les forces prolongent la durée de vie de leur flotte héritée. L'intégration de l'APG-79 sur le F/A-18 et le rétrofit SPY-6 pour les porte-avions de classe Nimitz illustrent l'ampleur.

Les réseaux modulaires et les processeurs dorsaux communs simplifient l'insertion, réduisant les temps d'arrêt. Les interfaces numériques-vers-numériques réduisent le câblage tandis que les plaques de refroidissement intégrées diminuent les besoins de modification structurelle. Le rétrofit offre donc des performances quasi-neuves sans les dépenses en capital d'un remplacement de plateforme, consolidant le marché des radars à réseau de balayage électronique jusqu'au milieu de la décennie.

Par bande de fréquence : la polyvalence de la bande C et X prévaut

Les unités en bande C et X ont généré 55,02 % des revenus en 2025. Elles sont appréciées pour leur flexibilité multi-mission et leur atténuation minimale par la pluie. Elles permettent l'exécution d'une seule ouverture des tâches air-air et de recherche en surface, rationalisant l'espace disponible en partie supérieure.

Les réseaux en bande Ku/Ka se développent à un CAGR de 8,26 % grâce à l'imagerie haute résolution et au suivi des petits drones. Les fréquences plus élevées raccourcissent la longueur de l'antenne, permettant des solutions montées sur mât ou en nacelle sur des plateformes à espace contraint. Les bandes L et S restent pertinentes pour l'alerte précoce longue portée. Collectivement, la taille du marché des radars à réseau de balayage électronique pour les variantes Ku/Ka devrait dépasser 2,17 milliards USD d'ici 2031, à mesure que la prolifération des drones tactiques se poursuit.

Par application : les capacités de guerre électronique progressent fortement

La surveillance et l'alerte précoce ont contribué à 42,11 % des revenus en 2025, mais les applications de guerre électronique (GE) enregistrent un CAGR de 10,02 % jusqu'en 2031. L'AESA permet le radar et le brouillage simultanés, chaque module traitant des fréquences différentes. Jane's rapporte que les réseaux multi-rôles perturbent les liaisons de données adverses tout en maintenant la capacité de recherche.

Les systèmes de conduite de tir adoptent l'AESA pour un suivi amélioré pendant le balayage, prenant en charge les tireurs en réseau. Le contrôle du trafic aérien civil évolue vers des systèmes numériquement mis en réseau dans le cadre de la feuille de route FAA NextGen. La demande croissante en GE assure au marché des radars à réseau de balayage électronique une croissance à deux chiffres malgré les budgets de défense cycliques.

Par utilisateur final : l'adoption par la sécurité intérieure s'accélère

Les organisations militaires ont représenté 49,35 % des revenus en 2025, mais les parties prenantes de la sécurité intérieure se sont développées le plus rapidement à un CAGR de 9,05 %. Les agences frontalières déploient des radars de couverture des lacunes avec une intégration non habitée pour contrer les menaces lentes, basses et petites.

L'approvisionnement à double usage tire parti de la logistique commune entre les autorités de défense et civiles, facilitant l'approbation des budgets. À mesure que les incursions de drones s'intensifient, les opérateurs côtiers et d'infrastructures critiques se procurent des unités AESA rentables, augmentant chaque année la part non militaire du secteur des radars à réseau de balayage électronique.

Par composant : le traitement numérique stimule l'innovation

Les éléments d'antenne et de radôme ont généré 38,41 % du chiffre d'affaires de 2025. Cependant, la demande de processeurs à haut débit positionne le segment des processeurs de signal numérique (DSP) pour un CAGR de 8,14 %, reflétant l'insertion de l'intelligence artificielle.

Les modules T/R à base de GaN restent un domaine d'investissement clé. Les projets de localisation de la chaîne d'approvisionnement aux États-Unis, au Japon et en Inde visent la résilience malgré les contraintes en matières premières. Des matériaux d'interface thermique améliorés et un refroidissement direct par liquide sont en cours de développement, garantissant que le marché des radars à réseau de balayage électronique reste à la pointe de l'innovation en semi-conducteurs.

Analyse géographique

L'Amérique du Nord a conservé une part de 35,12 % en 2025, soutenue par le plus grand budget de défense au monde et une base industrielle mature. La production pluriannuelle des systèmes SPY-6 et TPY-4 soutient la demande régionale, tandis que les mises à niveau à intelligence artificielle des radars hérités verrouillent les revenus du marché des pièces de rechange. Les programmes de modernisation NORAD canadien et de sécurité frontalière mexicaine fournissent des commandes supplémentaires. L'investissement continu dans la capacité de fabrication GaN positionne la région pour assurer la compétitivité à l'exportation malgré la rivalité mondiale croissante.

L'Asie-Pacifique affiche le CAGR le plus fort à 9,61 % jusqu'en 2031. La plateforme AEW KJ-3000 de la Chine et la couverture en réseau de phase sur les récifs reconquis de la mer de Chine méridionale incitent les pays voisins à accélérer leurs achats. Le transfert par le Japon de radars FPS-3ME aux Philippines et à la Mongolie démontre un approfondissement de la coopération en matière de défense. Le radar Uttam développé de manière indigène par l'Inde illustre les ambitions de souveraineté, tandis que Hanwha Systems de Corée du Sud équipe les frégates FFX-III de réseaux GaN nationaux. Ces initiatives combinées élèvent le marché des radars à réseau de balayage électronique dans l'ensemble de la région.

L'Europe continue de croître régulièrement, la stratégie de défense aérienne et antimissile intégrée de l'OTAN imposant l'adoption d'AESA standardisés. Le carnet de commandes de 6,929 milliards EUR (8,06 milliards USD) de HENSOLDT illustre l'ampleur continentale. Le consortium EISNET intègre des données multi-capteurs pour le commandement en temps réel, soulignant l'interopérabilité définie par logiciel. Influencés par le conflit en Ukraine, les États d'Europe de l'Est donnent la priorité au radar de défense aérienne terrestre, tandis que les mises à niveau de l'Eurofighter du Royaume-Uni ancrent les dépenses aéroportées. Collectivement, les approvisionnements européens maintiennent la part de marché des radars à réseau de balayage électronique au-dessus de 25 % pendant la fenêtre de prévision.

Paysage concurrentiel

Le marché présente une concentration modérée. Lockheed Martin Corporation, Northrop Grumman Corporation et RTX Corporation représentent collectivement une part majeure des revenus mondiaux grâce à des portefeuilles pluridécennaux et des pipelines de R&D intégrés verticalement. Les algorithmes de radar cognitif en temps réel de Raytheon et l'échelle de fabrication GaN offrent des avantages concurrentiels. Northrop Grumman exploite des réseaux multi-missions terrestres tels que G/ATOR, tandis que Lockheed Martin déploie des capacités de discrimination longue portée et des systèmes maritimes.

Les champions régionaux mûrissent rapidement. HENSOLDT maintient une prise de commandes record avec les architectures définies par logiciel TRML-4D et CERETRON. Saab étend la production Giraffe au Royaume-Uni, tandis qu'ASELSAN et Hanwha Systems remportent des programmes navals nationaux. Des partenariats comme la collaboration GhostEye entre Raytheon et Kongsberg en Norvège illustrent le codéveloppement comme solution de contournement du contrôle des exportations.

Les nouveaux entrants se concentrent sur des modèles axés sur le logiciel, offrant des dorsaux modulaires pour héberger des formes d'onde tierces. Une telle ouverture attire les militaires cherchant un contrôle souverain sur les mises à jour. Entre-temps, la demande de radars anti-drones invite les petites entreprises à utiliser des solutions de formation de faisceaux numérique rentables, évitant la surconception. Les nouveaux modèles d'approvisionnement, y compris les abonnements aux capacités en tant que service pour les points chauds de surveillance, diversifient davantage le marché des radars à réseau de balayage électronique.

Leaders du secteur des radars à réseau de balayage électronique

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

Leonardo S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Raytheon a décroché un contrat de 647 millions USD pour la production du SPY-6, élargissant la couverture de défense antimissile pour les flottes navales américaines.

- Mai 2025 : Raytheon a livré le premier radar AN/TPY-2 à base de GaN à l'Agence de défense antimissile, renforçant la portée de la défense contre les missiles balistiques.

- Avril 2025 : Lockheed Martin a remis le premier radar TPY-4 à l'US Air Force dans le cadre du programme 3DELRR.

- Février 2025 : L3Harris a complété le premier vol du système de guerre électronique Viper Shield sur un F-16 Block 70 aux côtés du radar AESA APG-83.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des radars à réseaux à balayage électronique (ESA) comme tous les nouveaux radars actifs ou passifs dont les faisceaux sont dirigés électroniquement par des éléments d'antenne à commande de phase sur des plateformes aéroportées, terrestres, navales, spatiales et pseudo-satellites de haute altitude. Selon Mordor Intelligence, la valeur du marché pour l'année de référence 2025 s'élève à 10,29 milliards d'USD.

Exclusions du champ d'application : Les radars à balayage mécanique, les capteurs RF passifs et les mises à niveau logicielles qui n'ajoutent pas de nouveaux modules T/R ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type

- Réseau de balayage électronique actif (AESA)

- Réseau de balayage électronique passif (PESA)

- Par plateforme

- Aéroporté

- Terrestre

- Naval

- Spatial et satellites pseudo-géostationnaires à haute altitude (HAPS)

- Par montage

- Montage en ligne (nouvelle construction)

- Rétrofit/Mise à niveau

- Par bande de fréquence

- Bande L et S

- Bande C et X

- Bande Ku/Ka

- Par application

- Surveillance/Alerte précoce

- Conduite de tir et guidage d'armes

- Guerre électronique et SIGINT

- Météorologie et contrôle du trafic aérien

- Par utilisateur final

- Forces de défense

- Agences de sécurité intérieure et de contrôle des frontières

- Aviation commerciale et contrôle du trafic aérien

- Par composant

- Module T/R

- Processeur de signal numérique

- Ouverture d'antenne et radôme

- Autres composants

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des responsables des achats en Amérique du Nord, des intégrateurs de radars en Europe et des fournisseurs de composants en Asie-Pacifique. Ces discussions ont permis de valider les hypothèses relatives à la composition des plates-formes, aux prix de vente moyens, aux cycles de modernisation prévus et aux carnets de commandes à court terme, ce qui nous a permis de renforcer la confiance dans le modèle lorsque les données publiques s'avéraient insuffisantes.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les lignes budgétaires de la défense en source ouverte, les mémoires d'associations commerciales d'organismes tels que le SIPRI, les données de trafic d'Eurocontrol pour l'espace aérien civil et les enregistrements d'expéditions douanières détaillant les flux de modules T/R GaN. Nous avons ensuite tiré des signaux de tendance des revues radar de l'IEEE évaluées par les pairs, des dépôts de brevets suivis par Questel et des listes de composants certifiés pour la sécurité émises par la Commission fédérale des communications des États-Unis. Les repères financiers de D&B Hoovers et les archives d'information de Dow Jones Factiva ont permis de clarifier les cycles de production et les livraisons contractuelles au niveau de l'entreprise. De nombreuses autres publications et ensembles de données crédibles ont été référencés pour vérifier, clarifier et enrichir l'ensemble des preuves.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les totaux des crédits de défense pour 2024, les comptages de la flotte commerciale et les valeurs enregistrées des importations de radars a d'abord été élaborée. Les récapitulatifs des fournisseurs et les vérifications des prix unitaires × volumes échantillonnés ont constitué la superposition ascendante qui tient compte des ventes à double usage et des programmes classifiés. Les principaux moteurs du modèle sont les suivants (1) les dépenses annuelles en capital de défense par région, (2) la part des nouveaux avions de combat équipés d'AESA, (3) la production de plaquettes de nitrure de gallium, (4) les indices de menace de missiles influençant les mises à niveau de la portée de surveillance, et (5) l'âge moyen de mise à niveau des anciens ensembles PESA. Les prévisions utilisent la régression multivariée avec les dépenses de défense, la croissance de la flotte et la capacité des semi-conducteurs comme facteurs prédictifs, tandis que l'analyse de scénario aborde les chocs soudains d'embargo ou de conflit. Les lacunes dans les données relatives aux fournisseurs sont comblées par des références analogiques provenant de plates-formes similaires et confirmées par des sources primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des registres d'expédition indépendants et à des courbes ASP historiques, après quoi les analystes principaux examinent les anomalies. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires si un contrat important, une réglementation ou un événement géopolitique modifie la trajectoire de la demande. Un contrôle final est effectué juste avant la livraison au client.

Pourquoi la ligne de base des radars à balayage électronique de Mordor reste fiable

Les estimations publiées diffèrent souvent ; l'étendue du champ d'application, les hypothèses de prix et le calendrier d'actualisation sont à l'origine de la plupart des écarts.

Les principaux facteurs d'écart comprennent le regroupement des radars météorologiques civils, le traitement de la main-d'œuvre de modernisation, l'année monétaire choisie et l'anticipation des futurs revenus des logiciels multi-missions. La segmentation disciplinée de Mordor, l'actualisation annuelle et la modélisation à deux niveaux maintiennent notre base de référence équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 10,29 B (2025) | Renseignements sur le Mordor | - |

| USD 10,99 B (2025) | Conseil mondial A | Inclut des catégories plus larges de radars numériques et compte les programmes annoncés mais non financés. |

| USD 10,03 B (2024) | Journal de l'industrie B | Les prix indiqués ne tiennent pas compte des remises pour la modernisation et excluent les plates-formes spatiales. |

| USD 8,70 B (2025) | Suivi du marché régional C | Ne tient pas compte de la demande d'ATC commerciaux et applique une déflation conservatrice de l'ASP |

En résumé, le champ d'application strict, les variables transparentes et les étapes de validation fréquentes décrits ci-dessus garantissent que Mordor Intelligence fournit un point de départ fiable et prêt à la prise de décision pour les parties prenantes qui évaluent l'opportunité du radar ESA.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des radars à réseau de balayage électronique ?

Le marché est évalué à 11,02 milliards USD en 2026 et devrait atteindre 15,48 milliards USD d'ici 2031, progressant à un CAGR de 7,05 %.

Quel segment de plateforme connaîtra la croissance la plus rapide ?

Les plateformes navales mènent la croissance avec un CAGR de 10,62 % jusqu'en 2031, portées par la modernisation des flottes et les investissements dans la défense antimissile balistique maritime.

Pourquoi la technologie GaN est-elle importante pour les radars AESA ?

Les modules d'émission/réception à base de GaN offrent le double de la densité de puissance du GaAs, réduisent les besoins de refroidissement et prolongent la durée de service, ce qui réduit les coûts du cycle de vie et améliore les performances.

Quelle est l'importance de l'Asie-Pacifique pour la croissance future ?

L'Asie-Pacifique enregistre un CAGR de 9,61 % grâce aux approvisionnements soutenus de la Chine, du Japon et de l'Inde, ainsi qu'aux programmes de partenariat régionaux.

Quel rôle joue l'intelligence artificielle dans les radars de nouvelle génération ?

L'IA permet la formation de faisceaux en temps réel, la priorisation des menaces et les formes d'onde adaptatives, renforçant la résilience contre le brouillage complexe et réduisant la charge de travail des opérateurs.

Comment les réglementations de contrôle des exportations affectent-elles les ventes internationales ?

L'ITAR et d'autres règles d'exportation prolongent les délais d'approbation et restreignent le transfert de technologie, incitant certaines nations à s'approvisionner auprès de fournisseurs non américains ou à développer des solutions indigènes.

Dernière mise à jour de la page le: