Taille et part de marché des systèmes anticollision pour aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 608.86 Millions de dollars américains |

| Taille du Marché (2031) | 771.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes anticollision pour aéronefs commerciaux par Mordor Intelligence

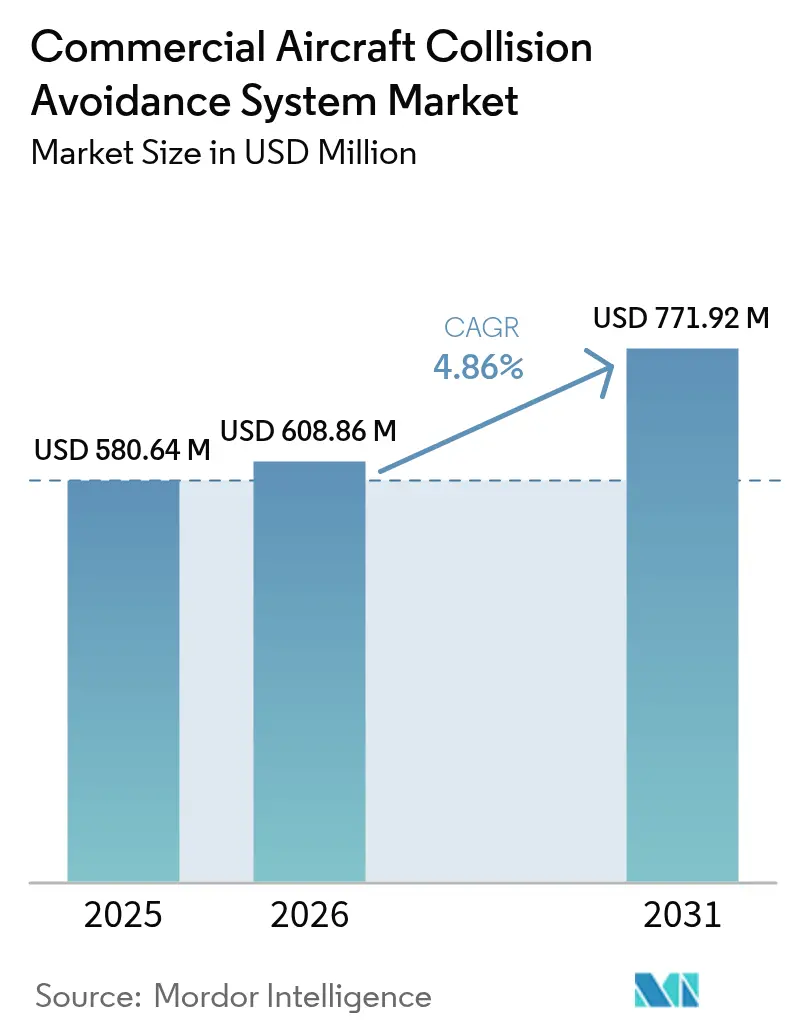

La taille du marché des systèmes anticollision pour aéronefs commerciaux est estimée à 608,86 millions USD en 2026, en hausse par rapport à la valeur de 580,64 millions USD enregistrée en 2025, avec des projections pour 2031 atteignant 771,92 millions USD, progressant à un TCAC de 4,86 % sur la période 2026-2031. Les obligations de rétrofit imposées dans les régions matures, les additions rapides de flotte dans les économies émergentes et le basculement vers les plateformes ACAS Xa dotées de l'intelligence artificielle constituent les principaux facteurs porteurs d'une trajectoire de croissance soutenue pour le marché des systèmes anticollision pour aéronefs commerciaux. Les programmes de modernisation de l'espace aérien (NextGen aux États-Unis, SESAR en Europe) accélèrent l'intégration de solutions anticollision à forte capacité de surveillance, tandis que les activités de R&D soutenues dans le domaine de l'intégration des drones élargissent la demande adressable à long terme. Les équipementiers se concentrent sur des suites avioniques à intégration verticale combinant le TCAS, la vision synthétique et l'ADS-B In afin de réduire la charge de travail des pilotes, tandis que les spécialistes de l'après-vente proposent des mises à niveau modulaires limitant l'immobilisation des aéronefs. Les perturbations d'approvisionnement en semi-conducteurs et les risques d'interférence de la bande C 5G tempèrent les calendriers de livraison à court terme ; néanmoins, les orientations de certification proactives des autorités réglementaires soutiennent le financement continu des programmes et atténuent les reports de demande.

Points clés du rapport

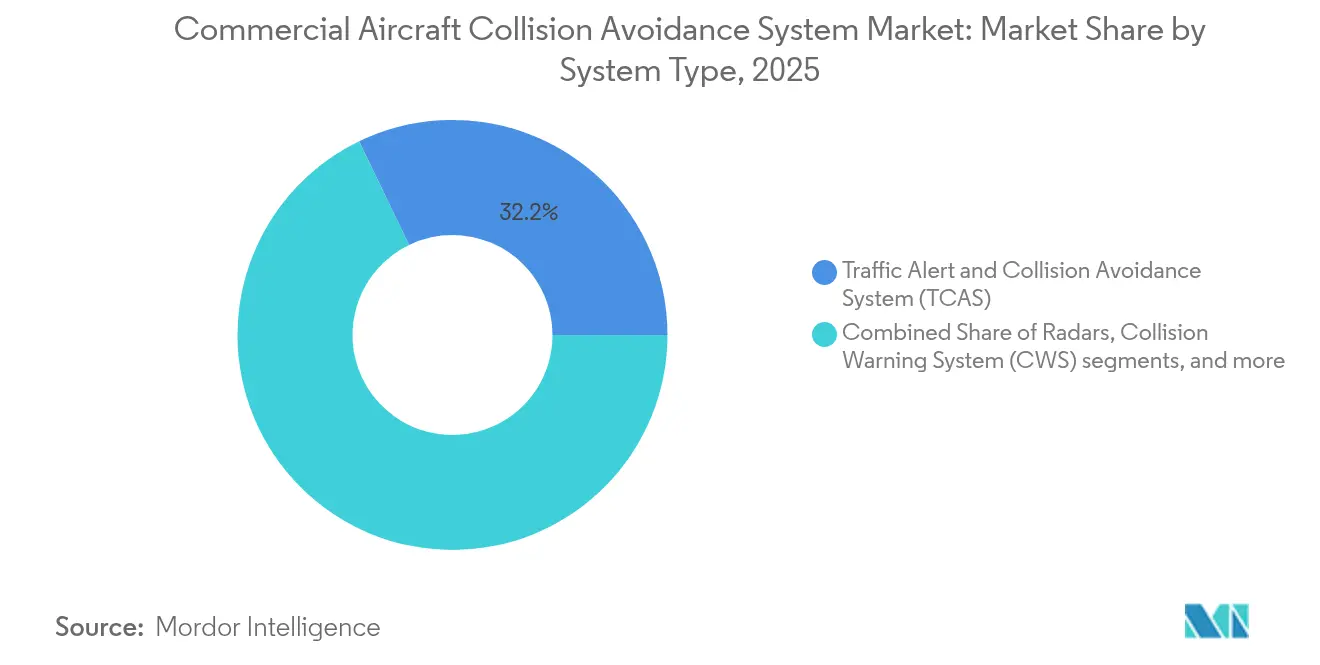

- Par type de système, le TCAS a représenté 32,15 % de la part de marché des systèmes anticollision pour aéronefs commerciaux en 2025 et devrait enregistrer un TCAC de 5,46 % jusqu'en 2031.

- Par plateforme, l'aviation commerciale a représenté une part de 80,55 % du marché des systèmes anticollision pour aéronefs commerciaux en 2025, tandis que les drones sont en voie d'afficher un TCAC de 6,04 % entre 2026 et 2031.

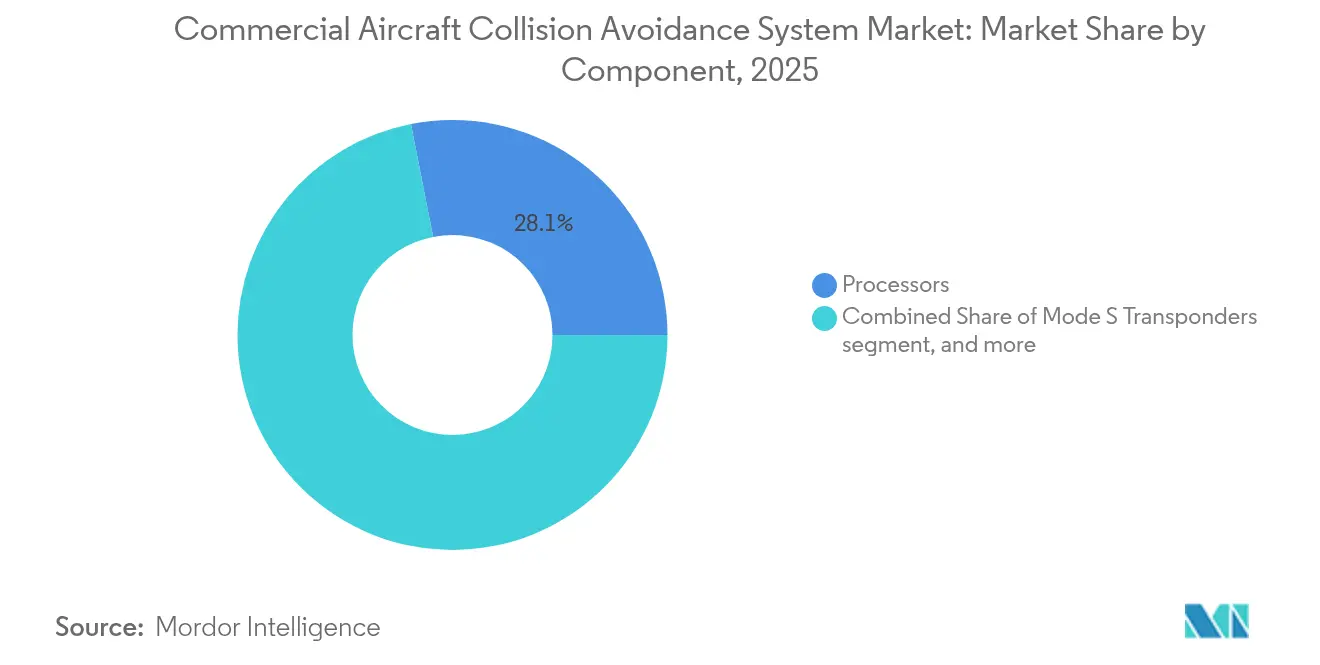

- Par composant, les processeurs ont représenté une part de revenus de 28,10 % en 2025 ; les antennes et capteurs progressent à un TCAC de 5,32 % jusqu'en 2031.

- Par utilisateur final, les canaux équipementiers ont capté 58,10 % des revenus en 2025, tandis que les services après-vente se développent à un TCAC de 5,71 % en raison des retrofits des flottes vieillissantes.

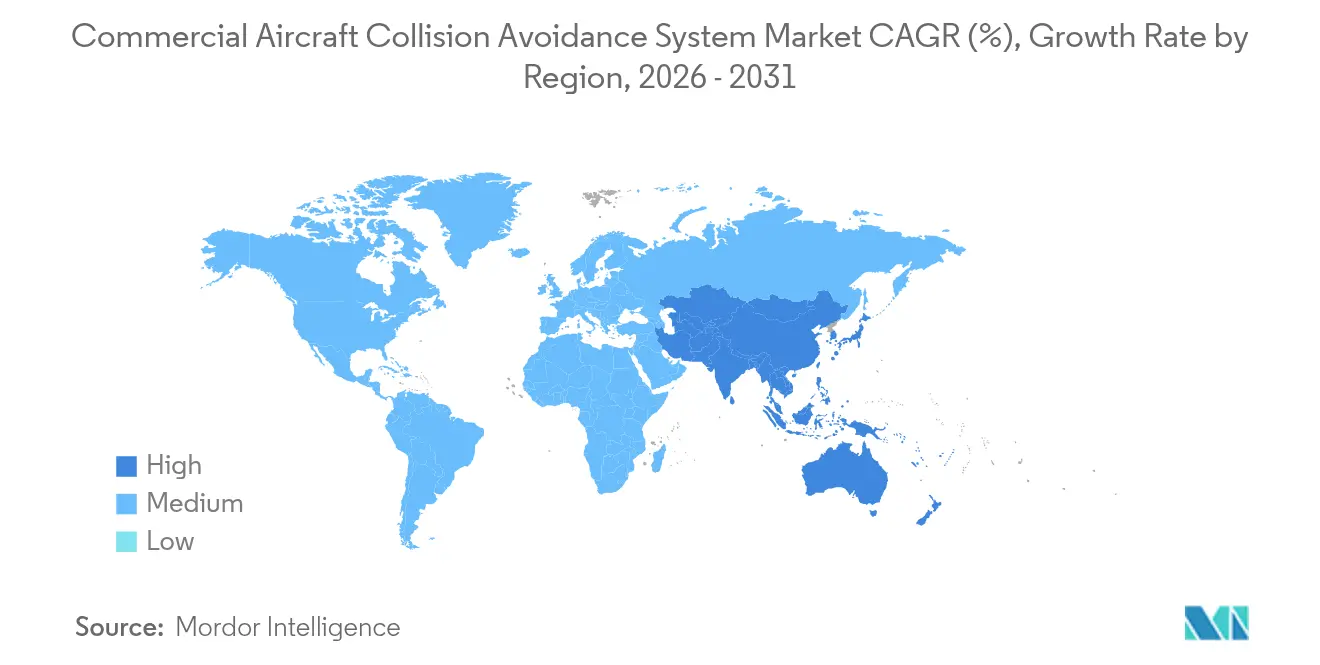

- Par géographie, l'Amérique du Nord a conservé une part régionale de 38,20 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 5,68 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes anticollision pour aéronefs commerciaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires de l'OACI et de la FAA pour les retrofits TCAS II et ACAS X | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance des livraisons d'aéronefs monocouloirs portée par l'expansion des compagnies à bas coûts (CBC) | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées dans les programmes mondiaux de modernisation de l'espace aérien tels que NextGen et SESAR | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Déploiement des systèmes ACAS Xa dotés de l'intelligence artificielle pour réduire les alertes intempestives | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pression croissante sur les compagnies aériennes pour améliorer leurs indices de sécurité passagers | +0.6% | Mondial, avec accent sur les marchés aéronautiques matures | Court terme (≤ 2 ans) |

| Intensification de la R&D sur les systèmes anticollision pour l'intégration du trafic de drones | +0.5% | Mondial, avec concentration dans les régions avancées en gestion du trafic aérien sans pilote (UTM) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour les retrofits TCAS II et ACAS X

Les cycles de mise à niveau de l'OACI et de la FAA contraignent les compagnies aériennes à remplacer les logiciels et matériels TCAS obsolètes bien avant les fenêtres de maintenance standard. Les opérateurs de routes transatlantiques doivent satisfaire aux exigences de conformité des versions 6.04a et 7.1, ce qui encourage le recours à des solutions à double certification et stimule la demande de capacités de surveillance hybrides. Des effets de réseau apparaissent car des densités d'équipement plus élevées à l'échelle de la flotte améliorent la coordination des avis de résolution, amplifiant les gains en matière de sécurité et d'efficacité. Les équipementiers tirent parti du mandat pour proposer en vente groupée des transpondeurs Mode S et des processeurs ADS-B In sous forme de packages, renforçant les marges tout en simplifiant la documentation de certification des clients. La visibilité des commandes qui en résulte soutient une planification de production pluriannuelle et des flux de revenus protégés pour les fournisseurs d'avionique.[1] « AC 20-151B – Approbation de navigabilité des systèmes d'alerte de trafic et d'évitement des collisions », Administration fédérale de l'aviation, faa.gov

Croissance rapide des livraisons d'aéronefs monocouloirs

Les compagnies à bas coûts en Asie-Pacifique alimentent une vague d'approvisionnement soutenue axée sur les familles A320neo et B737 MAX, chacune équipée en série du TCAS II en standard. Les cellules monocouloirs offrent des économies favorables pour les réseaux intérieurs à forte densité de routes, tout en exposant les exploitants à un espace aérien terminal encombré où l'intégrité anticollision est primordiale. Étant donné que de nombreuses compagnies aériennes financent leurs nouveaux aéronefs par des montages de cession-bail, les bailleurs insistent sur une avionique de surveillance à jour pour préserver la liquidité des actifs, ce qui renforce les taux d'équipement des systèmes dans l'ensemble des flottes. Le dynamisme des monocouloirs suscite également des actions réglementaires similaires au Moyen-Orient, en Afrique et en Amérique du Sud, où les autorités harmonisent leurs directives avec l'Annexe 10 de l'OACI afin de faciliter la connectivité interrégionale. Il en résulte que le marché des systèmes anticollision pour aéronefs commerciaux bénéficie d'un rythme d'installation régulier directement lié aux créneaux de production des équipementiers.[2]« Compte rendu de la réunion sur le statut du TCAS », Organisation de l'aviation civile internationale, icao.int

Programmes de modernisation de l'espace aérien (NextGen et SESAR)

Les routes de navigation fondée sur les performances raccourcissent la distance parcourue mais resserrent les séparations latérale et verticale, renforçant le recours à la logique automatisée de détection des conflits. Les outils de résolution de conflits du SESAR transmettent des prédictions de trajectoire aux processeurs TCAS, réduisant les volumes d'interrogation sur le canal 1 090 MHz et diminuant les alertes erronées. Les liaisons de données de tour à cockpit du programme NextGen fournissent des mises à jour d'intention en temps réel qui affinent la précision d'évaluation des menaces par l'ACAS. Des groupes de travail industriels conjoints élaborent des protocoles de messages de surveillance standardisés qui minimisent les obstacles à l'intégration entre les marques d'avionique, réduisant la complexité du rétrofit pour les flottes de types mixtes. Ces initiatives élèvent la valeur du système au-delà de la sécurité de base, positionnant la technologie anticollision comme un facteur central d'augmentation de capacité dans les aéroports métropolitains contraints.

Déploiement de l'ACAS Xa doté de l'intelligence artificielle

Les algorithmes d'apprentissage automatique (AA) embarqués dans l'ACAS Xa analysent les taux de rapprochement, la géométrie de rencontre et les vecteurs de vitesse pour éliminer les avis de résolution superflus qui érodent la confiance des pilotes. Les essais en vol révèlent une réduction de 55 % des alertes intempestives par rapport au TCAS II, permettant aux équipages de maintenir leurs profils d'altitude et d'éviter les perturbations du contrôle de la circulation aérienne. Les compagnies aériennes signalent des économies mesurables en consommation de carburant, car moins d'écarts d'altitude se traduisent par une planification plus fluide des montées et des descentes. Les autorités de certification ont publié des directives permettant l'approbation des cartes de processeur ACAS Xa dans les baies avioniques existantes, réduisant ainsi les coûts de remplacement matériel pour les opérateurs. Ces avantages en termes de performances et de coûts élargissent sensiblement le marché adressable des systèmes anticollision pour aéronefs commerciaux vers les opérateurs régionaux et de fret sensibles aux coûts.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation et de cycle de vie élevés pour les transporteurs régionaux et à faibles marges | -0.8% | Mondial, avec un impact aigu dans les économies émergentes | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs affectant les systèmes avioniques | -0.6% | Mondial, avec concentration dans la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque d'interférence de la bande C 5G avec les fréquences des radioaltimètres | -0.4% | Amérique du Nord et régions avec déploiement de la bande C 5G | Court terme (≤ 2 ans) |

| Retards réglementaires dans le déploiement des systèmes dans les économies émergentes | -0.5% | Économies émergentes en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation et de cycle de vie élevés

Les kits complets de rétrofit TCAS ou ACAS X — processeurs, antennes, câblage et écrans de cockpit — ont un prix d'équipement avoisinant 150 000 USD ; la main-d'œuvre d'installation, la certification lors des essais en vol et les immobilisations portent le coût total de possession à près de 200 000 USD sur 10 ans. Les compagnies aériennes régionales à faibles marges en Amérique du Sud et en Afrique subsaharienne diffèrent souvent ces mises à niveau jusqu'à peu avant les échéances réglementaires, allongeant les cycles de vente des fournisseurs. Les packages de financement proposés par les équipementiers et les bailleurs allègent la pression sur la trésorerie, mais ajoutent des coûts d'intérêts qui réduisent les bénéfices escomptés en matière d'efficacité du carburant. Les opérateurs soucieux des coûts se tournent donc vers des conceptions modulaires permettant des déploiements progressifs de fonctionnalités alignés sur les grandes visites programmées, mais cette adoption par étapes ralentit la comptabilisation immédiate des revenus pour les fournisseurs. L'obstacle économique restreint la pénétration à court terme dans les marchés à faibles rendements, limitant le potentiel de hausse pour le marché des systèmes anticollision pour aéronefs commerciaux.[3]« Perspectives sur le marché de l'après-vente aéronautique », Solomon Partners, solomonpartners.com

Perturbations de la chaîne d'approvisionnement en semi-conducteurs

Les microprocesseurs de qualité aéronautique dépendent de nœuds de fabrication de niche aux délais de qualification prolongés par rapport à l'électronique grand public. Les réaffectations de fonderies à l'ère de la pandémie vers les clients du secteur automobile et des centres de données ont créé des pénuries d'allocation qui se répercutent sur les délais de livraison des systèmes avioniques. La rareté des processeurs contraint les intégrateurs à recourir à un double approvisionnement auprès de fonderies secondaires, déclenchant de nouveaux programmes de validation matérielle RTCA DO-254 qui décalent les certifications de 6 à 12 mois. Les compagnies aériennes en attente de pièces de rechange doivent immobiliser des aéronefs ou opérer sous des dérogations à la liste minimale d'équipements, dégradant la fiabilité en service et retardant les calendriers de rétrofit. Bien que les fournisseurs de premier rang constituent des stocks tampons, les arriérés de composants prolongés restent risqués au moins jusqu'en 2027, freinant la croissance des expéditions pour le marché des systèmes anticollision pour aéronefs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la domination du TCAS oriente l'évolution du marché

Le TCAS a détenu 32,15 % de la part de marché des systèmes anticollision pour aéronefs commerciaux en 2025 et devrait afficher un TCAC de 5,46 % jusqu'en 2031. L'élan d'adoption découle des mises à niveau obligatoires vers le logiciel version 7.1, qui intègre la surveillance ADS-B In et minimise la congestion des interrogations sur 1 090 MHz. Le TAWS continue de protéger les flottes à turbine opérant à proximité de terrains montagneux, tandis que les superpositions de vision synthétique simplifient la conscience situationnelle des pilotes sur les cockpits modernes à écrans. La surveillance radar reste indispensable dans les espaces aériens secondaires dépourvus d'une couverture ADS-B uniforme, assurant la redondance des systèmes en conditions de signal dégradé. L'OCAS et les produits d'alerte anticollision spécifiques aux giravions couvrent les enveloppes de vol à basse altitude, ouvrant des canaux de vente croisée dans les niches des hélicoptères commerciaux et des services médicaux d'urgence.

Les acteurs du marché regroupent la logique TCAS avec des suites de surveillance intégrées partageant processeurs et écrans, réduisant le poids de l'ensemble et la consommation électrique totale. Cette convergence réduit l'encombrement dans le cockpit et libère de l'espace de tableau de bord pour les mises à niveau de connectivité. À mesure que les analyses d'intelligence artificielle se propagent des programmes de recherche ACAS Xa vers les produits TCAS grand public, les flottes existantes bénéficient d'améliorations logicielles exclusives qui répondent aux normes de performance à venir sans échange de matériel. Par conséquent, le TCAS demeure le produit phare autour duquel les fournisseurs élaborent des propositions de valeur incrémentales, soutenant la visibilité des revenus à long terme sur le marché des systèmes anticollision pour aéronefs commerciaux.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par plateforme : l'aviation commerciale mène tandis que les drones accélèrent

Les plateformes d'aviation commerciale ont représenté 80,55 % de la part de revenus en 2025, soutenues par des installations en ligne standard sur les chaînes de production monocouloir et par des accords de service après-vente robustes incluant des abonnements à la liaison de données et des mises à jour logicielles périodiques. Les retrofits sur gros-porteurs impliquent une intégration plus complexe en raison des passages de câblage en double allée et d'une documentation de certification étendue, générant des revenus par aéronef plus élevés mais des cycles d'installation plus longs. Les opérateurs d'aviation générale adoptent des cartes de processeurs à échelle réduite et des afficheurs de trafic intégrés pour améliorer la sécurité sans supporter des coûts de niveau compagnie aérienne, renforçant une demande de remplacement stable dans la flotte de jets d'affaires.

Les drones devraient enregistrer un TCAC de 6,04 %, alimenté par les cadres réglementaires des opérations hors vue directe (BVLOS) et les prototypes de mobilité aérienne urbaine (MAU) qui exigent une parité de détection et d'évitement avec les aéronefs habités. Des processeurs miniaturisés et des antennes à réseau phasé légères sous-tendent cette expansion, bien que les voies de certification restent naissantes et prolongent la conversion des revenus. Les collaborations intersectorielles entre les acteurs établis de l'avionique et les start-ups de robotique accélèrent la maturation des produits, ouvrant potentiellement une opportunité adressable incrémentale significative pour le marché des systèmes anticollision pour aéronefs commerciaux au-delà de 2030.

Par composant : les processeurs permettent des fonctionnalités avancées

Les processeurs ont représenté 28,10 % en 2025, reflétant leur statut de colonne vertébrale computationnelle des algorithmes avancés d'évaluation des menaces et des routines de fusion de capteurs. La transition vers des conceptions de système sur puce prêtes pour l'intelligence artificielle augmente le coût de la nomenclature des matériaux, mais offre des gains de performance significatifs permettant le suivi de menaces multiples et la réduction des taux de fausses alertes. Les transpondeurs Mode S, essentiels à la logique de manœuvre coordonnée, conservent une demande de rétrofit constante étant donné leurs cycles de remplacement de 10 ans. Les antennes et capteurs, qui affichent un TCAC de 5,32 %, bénéficient de la migration vers des réseaux à balayage électronique actif capables d'une mise en forme de faisceau dynamique améliorant la précision de portée sans contrainte de taille.

Les unités d'affichage et d'alerte évoluent vers des superpositions de vision synthétique haute résolution et des schémas d'alerte sonore intuitifs qui réduisent la charge de travail des pilotes. Les fournisseurs exploitent des bibliothèques graphiques partagées entre les fonctions avioniques pour offrir des interfaces homme-machine cohérentes. Collectivement, l'innovation en matière de composants maintient un pipeline de renouvellement technologique qui garde les opérateurs de flottes engagés dans des programmes de mise à niveau par étapes, ajoutant des flux de revenus récurrents au marché des systèmes anticollision pour aéronefs commerciaux.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la croissance de l'après-vente reflète le vieillissement des flottes

Les canaux équipementiers ont sécurisé 58,10 % des revenus du marché en 2025 grâce à l'inclusion contractuelle des équipements anticollision sur la chaîne d'assemblage final et à l'exploitation des efficiencies liées au certificat de type. Des accords de niveau de service structurés garantissent les mises à jour logicielles et le soutien des ingénieurs de service sur le terrain, renforçant la fidélisation à long terme des clients. De manière significative, de nombreux équipementiers intègrent désormais des abonnements à l'analyse de données dans les contrats d'achat, créant des revenus annuels récurrents.

Les services après-vente se développent à un TCAC de 5,71 % car environ 35 % de la flotte commerciale en service a plus de 15 ans, déclenchant des mises à niveau obligatoires pour obsolescence et compatibilité. Les centres indépendants de maintenance, réparation et révision (MRO) se différencient en réduisant les immobilisations grâce à la préfabrication des faisceaux de câblage et à l'utilisation d'aides à la maintenance en réalité augmentée (RA). Les applications de jumeau numérique prédisent les défaillances de composants avant les événements critiques pour la sécurité, permettant aux compagnies aériennes de mutualiser les pièces de rechange entre flottes sœurs et de minimiser les coûts de stockage. Ce modèle orienté services renforce la résilience du marché des systèmes anticollision pour aéronefs commerciaux face aux aléas de livraison des nouveaux aéronefs.

Analyse géographique

L'Amérique du Nord a maintenu une part de 38,20 % du marché des systèmes anticollision pour aéronefs commerciaux en 2025, soutenue par les mandats de rétrofit de la FAA et la culture ancrée de renouvellement technologique chez les grands transporteurs américains. La région bénéficie d'une infrastructure de MRO mature et d'une proximité avec les équipementiers d'origine qui compressent les délais de certification et facilitent l'adoption précoce des programmes d'essais en vol ACAS Xa. Les autorités canadiennes s'alignent sur les normes américaines, offrant un environnement réglementaire transfrontalier unifié qui simplifie les décisions de mise à niveau à l'échelle de la flotte.

L'Asie-Pacifique devrait afficher un TCAC de 5,68 % jusqu'en 2031, portée par une croissance à deux chiffres du trafic en Inde et en Asie du Sud-Est et un carnet de commandes soutenu de livraisons de monocouloirs. L'harmonisation réglementaire dans le cadre de l'Annexe 10 de l'OACI favorise l'équipement accéléré des compagnies à bas coûts désireuses d'obtenir des droits de trafic internationaux. La demande intérieure de commerce électronique catalyse également les investissements dans la détection et l'évitement pour les drones, venant s'ajouter aux volumes d'aéronefs habités traditionnels. Cependant, les calendriers de déploiement 5G divergents créent des défis d'interopérabilité des radioaltimètres que les opérateurs doivent surmonter via des directives techniques régionales avant de finaliser les mises à niveau anticollision.

L'Europe dispose d'une base installée solide grâce aux premiers essais de gestion des conflits du SESAR. L'intégration continue des données ADS-B In dans la logique TCAS promet des gains de performance supplémentaires, incitant les transporteurs à investir avant les échéances réglementaires. À l'inverse, l'Amérique du Sud, le Moyen-Orient et l'Afrique se heurtent encore à une infrastructure ADS-B au sol limitée, rendant les solutions TCAS à appui radar plus attractives dans l'intervalle. Le patchwork résultant de capacités de surveillance façonne les stratégies de mise sur le marché des fournisseurs, renforçant les modèles de partenariat localisés sur le marché des systèmes anticollision pour aéronefs commerciaux.

Paysage concurrentiel

Le marché des systèmes anticollision pour aéronefs commerciaux affiche une consolidation modérée : les cinq premiers acteurs représentent une part de revenus combinée significative, reflétant une concentration importante mais non dominante. Honeywell International Inc., Thales Group, Garmin Ltd., L3Harris Technologies, Inc. et Collins Aerospace (RTX Corporation) pratiquent l'intégration verticale — concevant processeurs, antennes et écrans en interne — pour préserver les marges et réduire les dépendances en matière de certification. Les relations de longue date avec Boeing et Airbus sécurisent des positions en installation de série qui génèrent des revenus réguliers, tandis que l'héritage militaire sous-tend des références de fiabilité rigoureuses appréciées des autorités réglementaires civiles.

Les alliances stratégiques se multiplient à mesure que les acteurs établis poursuivent des architectures de systèmes ouverts conformes aux mandats d'approche par systèmes ouverts modulaires. Par exemple, Collins Aerospace adopte une plateforme avionique commune à ses programmes de jets d'affaires et de giravions, transférant les bénéfices d'amortissement de la R&D sur l'ensemble des volumes unitaires. Par ailleurs, la cession par L3Harris de son unité avionique commerciale (désormais Acron Aviation) illustre les tendances de rationalisation de portefeuille permettant de se concentrer sur les adjacences de croissance telles que les capteurs de détection et d'évitement pour drones.

L'intensité concurrentielle s'accentue dans le segment des drones, où des entreprises logicielles agiles introduisent des moteurs de résolution de conflits basés sur le nuage qui contournent les modèles traditionnels centrés sur le matériel. Pour contrer cette tendance, les fournisseurs historiques intègrent directement des couches d'apprentissage automatique dans les unités remplaçables en ligne TCAS existantes, proposant une voie de mise à niveau sans remplacement complet du matériel. Les transporteurs régionaux sensibles aux prix accèdent ainsi à des fonctionnalités avancées à coût marginal, compliquant les perspectives de perturbation par les nouveaux entrants tout en stimulant l'élan d'innovation sur l'ensemble du marché des systèmes anticollision pour aéronefs commerciaux.

Leaders du secteur des systèmes anticollision pour aéronefs commerciaux

Honeywell International Inc.

Thales Group

L3Harris Technologies, Inc.

Garmin Ltd.

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Honeywell International Inc. a été mandaté pour fournir des systèmes avioniques, notamment le SmartTraffic TCAS/Mode S, pour les 13 nouveaux aéronefs B737 MAX de LOT Polish Airlines, avec des livraisons prévues pour 2026.

- Février 2024 : Malaysian Airlines s'est associé à Thales pour équiper 20 de ses aéronefs A330neo en avionique. La collaboration prévoit l'installation des systèmes d'évitement des collisions de trafic ACAS (T3CAS) de Thales et du système de gestion de vol (FMS) sur ces appareils.

- Juillet 2023 : FLARM Technology a lancé un nouveau système, FLARM (FLight alARM), conçu pour améliorer la conscience situationnelle des pilotes et prévenir les collisions. Ce système innovant y parvient en partageant les trajectoires de vol projetées d'un aéronef avec les appareils à proximité, sur la base des données collectées auprès du trafic aérien environnant.

Périmètre du rapport mondial sur le marché des systèmes anticollision pour aéronefs commerciaux

Les systèmes anticollision ont été développés en tant que systèmes d'amélioration de la sécurité visant à réduire le risque de collisions en vol entre aéronefs. Ils fonctionnent indépendamment du système de contrôle de la circulation aérienne (CCA) au sol et assurent l'évitement des collisions pour différents types d'aéronefs. Si le risque de collision est imminent, le système initie une manœuvre qui réduira ce risque.

Le marché des systèmes anticollision pour aéronefs commerciaux est segmenté en fonction du type d'aéronef et de la géographie. Par type d'aéronef, le marché est segmenté en monocouloirs, gros-porteurs et aéronefs régionaux. Le rapport couvre également les tailles et les prévisions pour le marché des systèmes anticollision pour aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Radars |

| Système d'alerte de trafic et d'évitement des collisions (TCAS) |

| Système d'alerte de terrain et d'avertissement (TAWS) |

| Système d'alerte de collision (CWS) |

| Système d'évitement des collisions avec obstacles (OCAS) |

| Systèmes de vision synthétique |

| Aviation commerciale | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Drones |

| Processeurs |

| Transpondeurs Mode S |

| Antennes et capteurs |

| Unités d'affichage et d'alerte |

| Équipementier (OEM) |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de système | Radars | ||

| Système d'alerte de trafic et d'évitement des collisions (TCAS) | |||

| Système d'alerte de terrain et d'avertissement (TAWS) | |||

| Système d'alerte de collision (CWS) | |||

| Système d'évitement des collisions avec obstacles (OCAS) | |||

| Systèmes de vision synthétique | |||

| Par plateforme | Aviation commerciale | Monocouloir | |

| Gros-porteur | |||

| Jets régionaux | |||

| Aviation générale | Jets d'affaires | ||

| Hélicoptères commerciaux | |||

| Drones | |||

| Par composant | Processeurs | ||

| Transpondeurs Mode S | |||

| Antennes et capteurs | |||

| Unités d'affichage et d'alerte | |||

| Par utilisateur final | Équipementier (OEM) | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché mondial des systèmes anticollision pour aéronefs commerciaux d'ici 2031 ?

Le marché devrait atteindre 771,92 millions USD d'ici 2031, reflétant un TCAC de 4,86 % par rapport à son niveau de 2026.

Quel type de système mène actuellement l'adoption ?

Le TCAS détient 32,15 % de part de marché et demeure le type de système à la croissance la plus rapide jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 5,68 %, portée par l'expansion des flottes monocouloir et l'harmonisation réglementaire.

Comment les problèmes de chaîne d'approvisionnement affectent-ils les déploiements ?

Les pénuries de semi-conducteurs de qualité aéronautique prolongent les délais de livraison des systèmes avioniques jusqu'à un an, retardant certains calendriers de rétrofit et tempérant la croissance à court terme.

Les drones constituent-ils un segment de croissance significatif ?

Oui, les mandats de détection et d'évitement pour les opérations hors vue directe (BVLOS) placent les drones parmi les plateformes à la croissance la plus rapide, avec un TCAC de 6,04 % attendu jusqu'en 2031.

Quelles années ce rapport sur le marché des systèmes anticollision pour aéronefs commerciaux couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, le marché des systèmes anticollision pour aéronefs commerciaux a été estimé à 608,86 millions USD. Le rapport couvre la taille historique du marché des systèmes anticollision pour aéronefs commerciaux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes anticollision pour aéronefs commerciaux pour la période 2026-2031.

Dernière mise à jour de la page le: