Taille et part de marché des antennes d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 590.8 Millions de dollars américains |

| Taille du Marché (2031) | 841.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes d'aéronefs par Mordor Intelligence

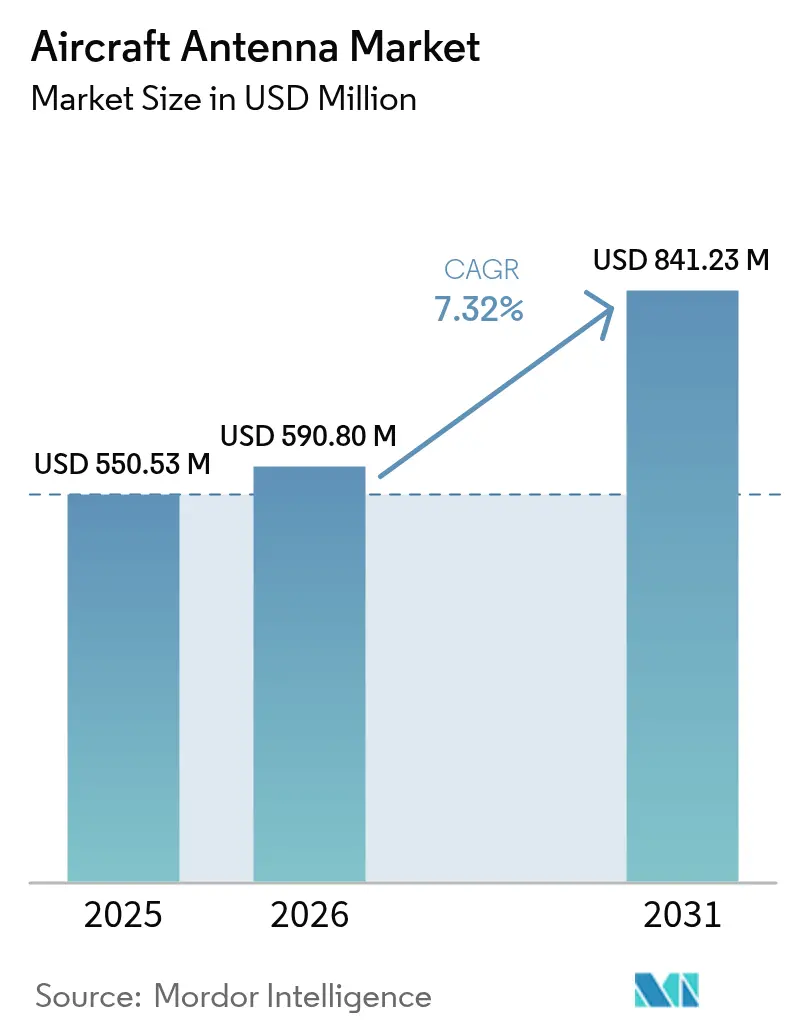

La taille du marché des antennes d'aéronefs était évaluée à 550,53 millions USD en 2025 et devrait croître de 590,8 millions USD en 2026 pour atteindre 841,23 millions USD d'ici 2031, à un CAGR de 7,32 % durant la période de prévision (2026-2031). La croissance actuelle est portée par les engagements des compagnies aériennes en matière de connectivité multi-orbite, les mises à niveau de surveillance imposées par les régulateurs et la demande croissante de systèmes aériens sans pilote nécessitant des liaisons permanentes pour les opérations au-delà de la ligne de visée visuelle. Les leaders de segment intègrent désormais les antennes dans les postes de pilotage numériques dès la phase de conception, déplaçant les achats plus tôt dans le cycle de vie de l'aéronef. Les opérateurs privilégient les équipements prenant en charge les liaisons géostationnaires, en orbite terrestre moyenne, en orbite terrestre basse et les liaisons air-sol 5G émergentes dans un seul terminal, créant une dynamique de remplacement sur les flottes existantes. Les perturbations de la chaîne d'approvisionnement en gallium et en substrats RF spéciaux continuent d'influencer les prix. Elles encouragent l'intégration verticale parmi les fournisseurs de premier rang et l'adoption de la fabrication additive pour les réseaux conformes à faible masse.

Points clés du rapport

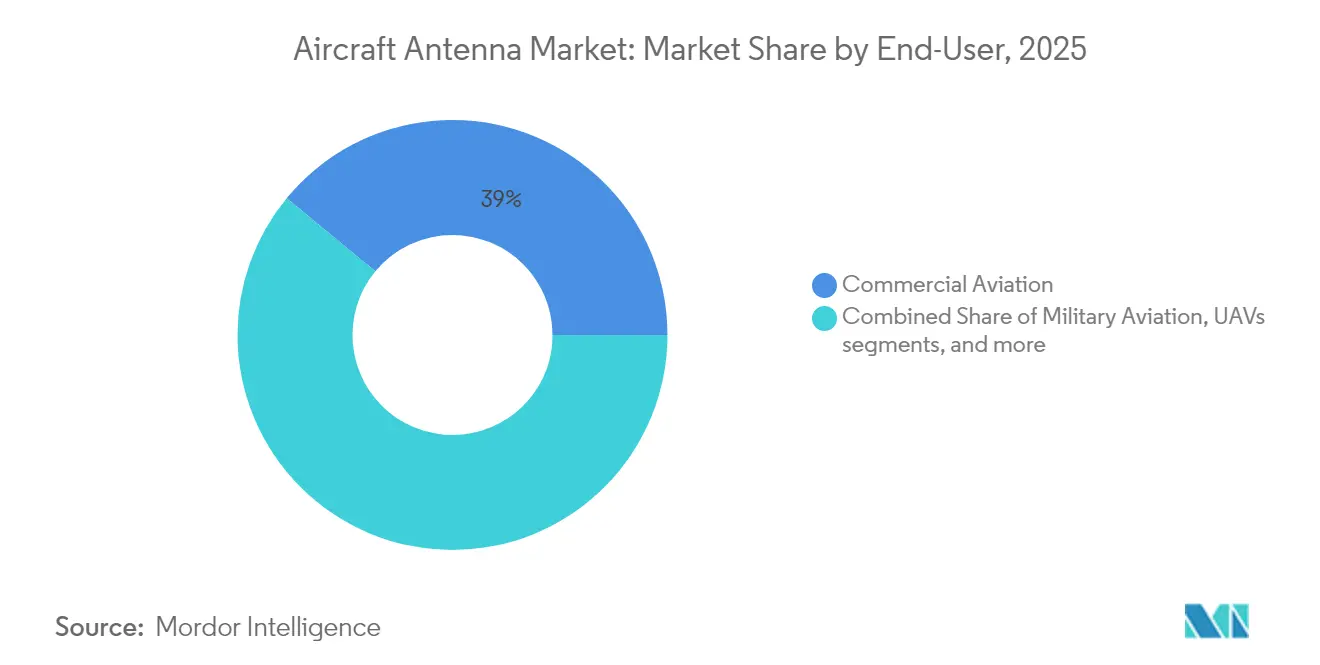

- Par utilisateur final, l'aviation commerciale détenait 39,02 % de la part de marché des antennes d'aéronefs en 2025, tandis que les véhicules aériens sans pilote devraient se développer à un CAGR de 8,82 % jusqu'en 2031.

- Par application, la surveillance et la reconnaissance représentaient 40,86 % de la taille du marché des antennes d'aéronefs en 2025 ; les antennes de guerre électronique devraient croître à un CAGR de 8,28 % jusqu'en 2031.

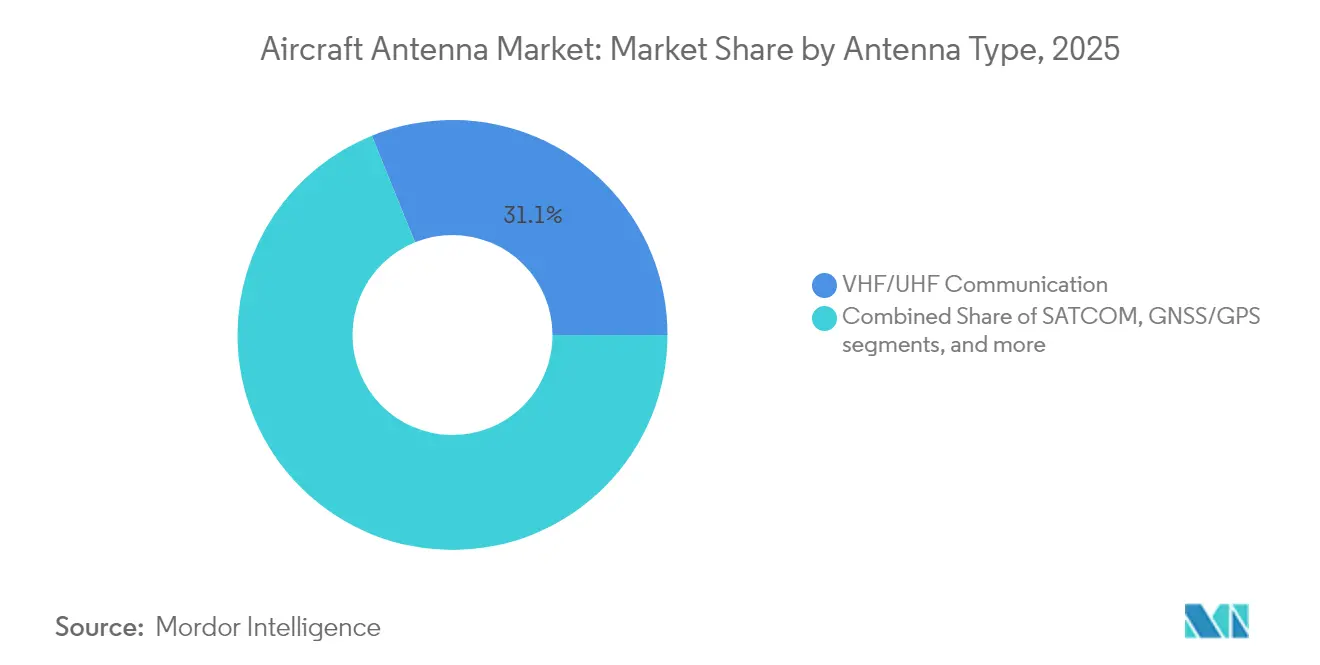

- Par type d'antenne, les unités de communication VHF/UHF représentaient 31,12 % du marché des antennes d'aéronefs en 2025, tandis que les antennes aéroportées 5G devraient progresser à un CAGR de 7,39 % sur la même période.

- Par bande de fréquence, les solutions en bande X étaient en tête avec une part de revenus de 38,74 % en 2025 ; les systèmes en bande Ku/Ka devraient enregistrer un CAGR de 9,21 % jusqu'en 2031.

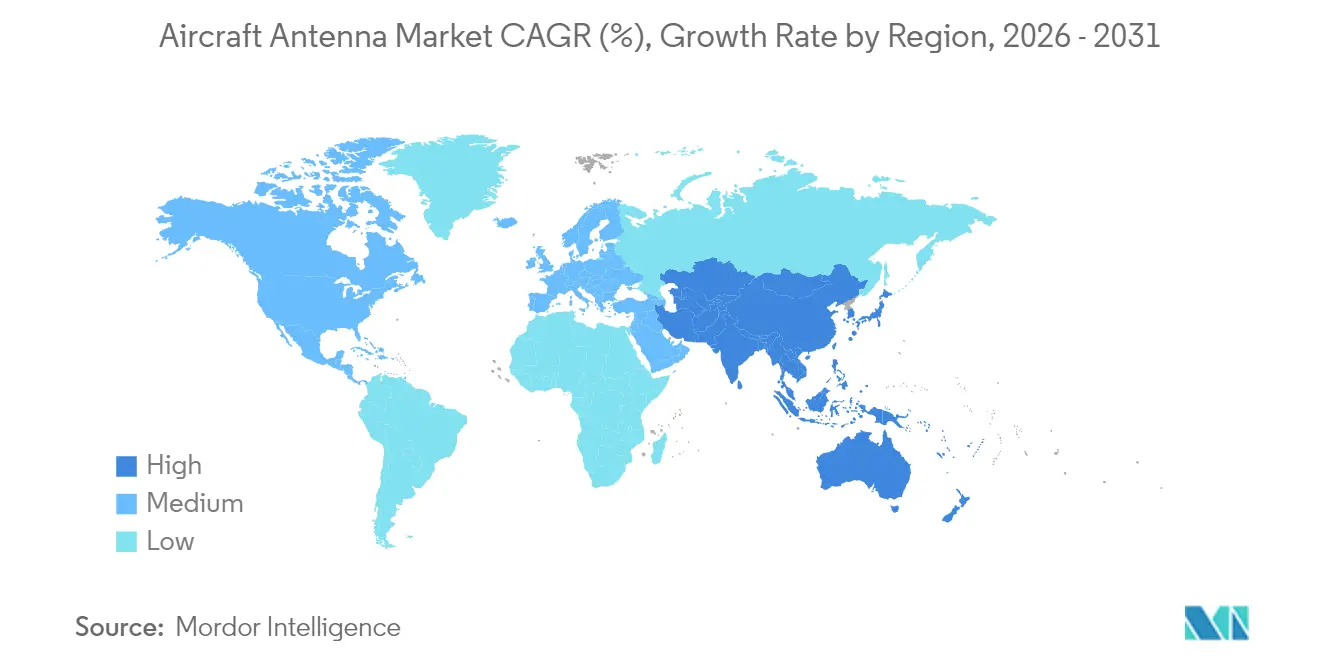

- Par géographie, l'Amérique du Nord détenait une part de 35,22 % en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des antennes d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des livraisons mondiales d'aéronefs | +1.8% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements SATCOM de nouvelle génération et de connectivité aéroportée 5G | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Mandats de transpondeurs ADS-B/Mode-S à l'échelle de la flotte | +1.2% | Mondial, avec des variations réglementaires selon les régions | Court terme (≤ 2 ans) |

| Demande croissante de véhicules aériens sans pilote pour les profils de mission au-delà de la ligne de visée visuelle | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Antennes conformes ultra-légères pour plateformes eVTOL | +0.6% | Amérique du Nord et UE, programmes pilotes dans les centres urbains | Long terme (≥ 4 ans) |

| Antennes imprimées par fabrication additive réduisant la masse, le volume et la consommation d'énergie | +0.9% | Mondial, avec une concentration de R&D en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des livraisons mondiales d'aéronefs

Les perspectives 2024 de Boeing prévoient une demande de 43 975 nouveaux avions sur deux décennies, dominée par les jets monocouloir qui s'appuient sur des antennes optimisées en masse pour la connectivité du poste de pilotage et des passagers. Lors des premières revues de conception, les compagnies aériennes verrouillent des réseaux multibandes à définition logicielle, car les choix d'antennes sont désormais perçus comme une décision stratégique à trente ans plutôt qu'une réflexion après coup. Cette migration vers la finition de conception fait avancer la comptabilisation des revenus pour les fournisseurs et comprime les cycles de rétrofit sur le marché secondaire. Les prévisions de forte croissance du trafic passagers en Asie-Pacifique, portées par des gains de trafic annuels de 4,8 %, se traduisent directement par un volume d'antennes en première monte et une demande récurrente de pièces de rechange. L'ampleur des livraisons imminentes soutient le marché des antennes d'aéronefs en sécurisant les commandes de base pour chaque cellule produite et en accélérant les besoins de remplacement pour les flottes approchant de la mi-vie.

Déploiements SATCOM de nouvelle génération et de connectivité aéroportée 5G

Les constellations de satellites multi-orbites et les réseaux terrestres 5G air-sol convergent, obligeant les fournisseurs d'antennes à développer des systèmes à balayage électronique qui transitent de manière transparente entre des spectres disparates. China Telecom et ses OEM partenaires ont démontré le transfert de réseau entre les liaisons de tour et LEO, prouvant un débit plus élevé et une latence plus faible que les configurations GEO uniquement ; ce référentiel pousse les opérateurs nord-américains à déployer des réseaux double mode dans la prochaine fenêtre de rétrofit de flotte. Le lancement de ViaSat-3 et la première activation du service commercial en 2024 soulignent le bond en termes de bande passante que les engins GEO peuvent encore offrir lorsqu'ils sont associés à des ouvertures à panneau plat agiles.[1]Viasat Inc., "ViaSat-3 F1 entre en service commercial," viasat.com Les compagnies aériennes considèrent l'agilité multi-orbite comme une assurance contre les lacunes de couverture et un fondement pour l'analyse en temps réel, faisant des mises à niveau d'antennes un élément central des stratégies de transformation numérique. Les déploiements agressifs ajoutent 2,1 points de pourcentage au CAGR prévu en débloquant des revenus de services premium dans les cabines passagers et les canaux de données opérationnelles.

Mandats de transpondeurs ADS-B/Mode-S à l'échelle de la flotte

La règle ADS-B de la Federal Aviation Administration, finalisée en 2023, oblige les aéronefs dans l'espace aérien contrôlé à diffuser leur position précise, déclenchant un cycle de remplacement mondial pour les antennes devant gérer des signaux de navigation à haute intégrité. Le passage du Canada à la réception ADS-B par satellite resserre encore davantage les spécifications, exigeant des installations de diversité capables d'interrogation simultanée au sol et par satellite. Parallèlement, les régulateurs européens exigent des catégories de précision améliorées nécessitant une tolérance de positionnement de 0,05 mille nautique, orientant les OEM vers des antennes fusionnant les sources GPS, Galileo et WAAS. Les calendriers de conformité s'échelonnent sur la décennie, répartissant la demande et assurant un pipeline stable pour les kits de rétrofit. Les mandats contribuent à hauteur de 1,2 point de pourcentage au CAGR du marché en garantissant une activité de mise à niveau de base indépendante des cycles macroéconomiques.

Demande croissante de véhicules aériens sans pilote pour les profils de mission au-delà de la ligne de visée visuelle

Les législateurs américains ont demandé à la FAA de publier les règles définitives sur les opérations au-delà de la ligne de visée visuelle, supprimant un obstacle réglementaire qui avait freiné le développement commercial des drones. Les missions au-delà de la ligne de visée visuelle nécessitent des liaisons de commande résilientes qui s'appuient souvent sur des satellites Ku ou Ka lorsque la couverture terrestre est absente. Les start-ups intégrant le géorepérage, les capteurs de détection et d'évitement, et les boucles de contrôle soutenues par satcom s'appuient sur des antennes à faible profil et faible consommation d'énergie spécialement conçues pour les cellules de moins de 25 kg. La solution anti-essaim de Honeywell sélectionnée par l'US Air Force démontre le transfert technologique des véhicules aériens sans pilote civils vers les militaires, élargissant le volume adressable.[2]Honeywell International, "Communiqué de presse sur les systèmes anti-essaim de véhicules aériens sans pilote," honeywell.com Ces facteurs augmentent le CAGR de 1,5 point de pourcentage à mesure que les antennes de petit format passent du prototype à la production à grande échelle, attirant un groupe de nouveaux entrants et des financements en capital-risque.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration antenne-radôme dans les cellules en matériaux composites | -1.4% | Mondial, affectant particulièrement les programmes d'aéronefs de nouvelle génération | Moyen terme (2-4 ans) |

| Congestion du spectre dans les bandes L et C | -0.8% | Mondial, avec des problèmes aigus dans les régions à fort trafic aérien | Court terme (≤ 2 ans) |

| Longs cycles de qualification pour le matériel aérospatial | -0.9% | Mondial, avec des délais réglementaires variables selon les régions | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement en matériaux RF spéciaux | -1.1% | Mondial, avec une concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration antenne-radôme dans les cellules en matériaux composites

Le passage de l'aluminium aux fuselages en fibre de carbone complique la propagation RF car les couches de maillage conducteur introduisent de nouveaux chemins d'atténuation. Le consortium ACASIAS a intégré des réseaux en bande Ku directement dans un panneau de 1,2 m × 3 m, prouvant la faisabilité tout en mettant en évidence de longues étapes de qualification et de vérification du collage.[3]National Aeronautics and Space Administration, "Test du panneau d'antenne composite ACASIAS," nasa.gov L'intégrité structurelle doit s'associer à l'efficacité de rayonnement, ce qui peut nécessiter des simulations électromagnétiques coûteuses, des éprouvettes prototypes et des essais destructifs. Les récentes directives de la FAA sur la corrosion des plaques d'adaptation d'antennes à large bande illustrent les obstacles persistants en matière de fiabilité, même pour les cellules métalliques, sans parler des composites novateurs. Ces contraintes d'ingénierie prolongent le délai de mise sur le marché et découragent les fournisseurs plus petits sans laboratoires de matériaux internes, soustrayant 1,4 point de pourcentage au CAGR potentiel jusqu'à la maturité des chaînes d'outils de conception certifiées.

Congestion du spectre dans les bandes L et C

Le corridor 1030/1090 MHz prend en charge le Mode S, l'ADS-B et de nombreuses aides à la navigation aérienne, mais les macro-cellules 5G terrestres ciblent la même tranche. EUROCONTROL signale un risque d'interférence provenant d'émetteurs non aéronautiques pouvant désensibiliser les récepteurs aéroportés sur les routes chargées, imposant des exigences de rejet hors bande plus strictes que les anciennes antennes ne peuvent satisfaire. Le développement de filtres adaptatifs ou de radios à définition logicielle augmente le coût de la nomenclature, une charge amplifiée par les contraintes d'approvisionnement en gallium depuis que la Chine contrôle la majeure partie de la production raffinée. Les autorités de certification sont prudentes, ralentissant l'approbation des conceptions à agilité de fréquence jusqu'à ce que des tests de coexistence exhaustifs soient réussis. L'incertitude qui en résulte retire 0,8 point de pourcentage au CAGR prévu car certains programmes de rétrofit sont suspendus dans l'attente des résultats finaux du partage de spectre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : l'aviation commerciale tire les volumes

L'aviation commerciale détenait 39,02 % du marché des antennes d'aéronefs en 2025, grâce à des voies de certification standardisées et à la quantité considérable de jets monocouloir entrant dans les flottes. Les compagnies aériennes achètent des antennes multi-orbites et prêtes pour la 5G parallèlement aux rénovations de cabines qui ajoutent des portails Wi-Fi et de la télémétrie en temps réel, assurant des cycles de remplacement prévisibles. Les acheteurs de l'aviation d'affaires et générale ont commencé à migrer vers des liaisons à large bande de qualité compagnie aérienne, car les clients charter exigent une connectivité cohérente, mais les empreintes de cabine plus petites limitent encore les architectures multi-antennes. L'aviation militaire fournit moins d'unités mais commande des marges plus élevées en raison des spécifications de chiffrement, anti-brouillage et de guerre électronique ; des programmes comme la mise à niveau Viper Shield du F-16 illustrent la valeur des ouvertures à large bande intégrées.

Les véhicules aériens sans pilote représentent la tranche à la croissance la plus rapide, progressant à un CAGR de 8,82 %. Les réglementations qui confinaient autrefois les drones à la ligne de visée visuelle permettent désormais des itinéraires plus longs, permettant la logistique de colis, l'inspection de pipelines et l'agriculture de précision. Les antennes en aérogel légères testées sur le terrain par la NASA réduisent la masse du système tout en maintenant les liaisons en bande Ka, répondant aux objectifs stricts de taille, de masse et de consommation d'énergie pour les multicoptères électriques. Les acheteurs de défense font également évoluer les plateformes d'essaimage qui s'appuient sur des réseaux à alignement de phase pour le vol coopératif. Ce croisement permet aux producteurs d'amortir la R&D sur les canaux civils et militaires, ancrant l'élan des véhicules aériens sans pilote comme levier de croissance durable pour le marché des antennes d'aéronefs.

Par application : la domination de la surveillance face à la croissance de la guerre électronique

La surveillance et la reconnaissance représentaient 40,86 % des revenus en 2025 car l'ADS-B, les systèmes d'évitement de collision du trafic aérien et les radars spatiaux s'appuient sur des ouvertures dédiées pour collecter des données de position. Le transport obligatoire dans les flottes commerciales et d'affaires assure des remplacements annuels stables, tandis que les agences de sécurité aux frontières ajoutent des commandes pour des pods radar à synthèse d'ouverture à gain élevé. Les applications de communication se situent juste derrière, car l'utilisation du haut débit passager augmente et les compagnies aériennes migrent la messagerie opérationnelle vers des liaisons IP. Les antennes de navigation bénéficient d'une demande constante grâce aux mises à niveau multi-constellations qui améliorent la résilience face au leurrage et au brouillage.

La guerre électronique affiche le potentiel le plus élevé avec un CAGR de 8,28 %. Les mises à niveau de bloc des chasseurs existants nécessitent des unités d'antennes modulaires qui abritent des éléments émetteurs et récepteurs pour les suites de protection active. La taille du marché des antennes d'aéronefs pour la guerre électronique augmente à mesure que les programmes migrent vers des réseaux numériques capables de formation de faisceau en temps réel, permettant des fonctions simultanées de recherche, de suivi et de brouillage. Les plateformes civiles intègrent également du matériel de surveillance des menaces pour se conformer aux directives de sécurité en évolution, fusionnant les flux de dépenses commerciales et de défense. Ces tendances incitent les fournisseurs à construire des jeux de puces de base communs pouvant être mis à l'échelle des radômes de jets régionaux aux pylônes de drones, gagnant en efficacité des coûts.

Par type d'antenne : les systèmes existants face à la disruption de la nouvelle génération

Les réseaux de communication VHF/UHF ont conservé une part de 31,12 % en 2025, soutenus par les mandats universels de communication vocale avec le contrôle du trafic aérien. La demande de remplacement est liée à la durée de vie du service plutôt qu'à l'innovation, ce qui en fait une ancre de flux de trésorerie pour les acteurs établis. Les antennes SATCOM, allant des paraboles à orientation mécanique aux panneaux à balayage électronique plats, occupent le deuxième plus grand créneau à mesure que les compagnies aériennes déploient une bande passante de qualité streaming. Les antennes de navigation traditionnelles — VOR, ILS et radiobalise d'alignement de descente — restent stables, bien que la croissance soit plafonnée par la maturité de l'infrastructure au sol.

Les antennes aéroportées 5G, cependant, devraient progresser à un CAGR de 7,39 % grâce aux premiers déploiements en Chine et en Europe. Leur facteur de forme inférieur au mètre et leurs formes d'onde définissables par logiciel permettent la fusion avec l'espace de radôme existant, protégeant l'aérodynamique. Les variantes conformes multibandes suscitent un intérêt à long terme car elles réduisent la traînée et la maintenance tout en ajoutant de la capacité et s'alignent sur les efforts de réduction du carbone. La sécurisation par Thales du statut de fournisseur exclusif pour le jet eVTOL Lilium valide un langage de conception dans lequel les antennes deviennent un élément de peau invisible plutôt qu'un pod boulonné.

Par bande de fréquence : le leadership de la bande X défié par les fréquences plus élevées

Les antennes en bande X ont généré 38,74 % des revenus en 2025, portées par les radars météorologiques, les patrouilles maritimes et les missions de cartographie aéroportée du sol qui nécessitent une bonne pénétration des nuages. Les forces aériennes du monde entier maintiennent des stocks en bande X pour les radars existants compatibles, assurant une production répétée. Les fréquences plus basses, notamment VHF et UHF, restent essentielles pour les réseaux de commandement et de contrôle, bien que les plafonds de capacité limitent la nouvelle croissance. La bande L conserve un créneau de navigation, renforcé par les projets d'augmentation GNSS.

Les unités en bande Ku/Ka se développeront à un CAGR de 9,21 % à mesure que les satellites à haut débit se multiplient. La décision de Delta Air Lines d'équiper les jets A350 et A321neo d'une solution LEO-GEO simultanée basée sur les bandes Ku et Ka illustre la demande de bande passante maximale à latence constante. La bande Ka ouvre des portes au jeu en nuage en temps réel et à l'analytique en périphérie, des services qui génèrent des revenus annexes pour les transporteurs. Les OEM d'antennes pivotent donc leur R&D vers des chaînes d'alimentation multibandes à large bande capables de gérer 20 GHz et au-delà, tout en maintenant la compatibilité ascendante avec les services existants pour faciliter les voies de certification des compagnies aériennes.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,22 % des revenus mondiaux en 2025, les programmes de première monte de Boeing et les dépenses soutenues du Pentagone maintenant les lignes de production actives. Les compagnies aériennes de la région ont été pionnières dans l'adoption précoce des constellations en orbite terrestre basse et ont commencé à équiper les jets régionaux de panneaux à réseau phasé certifiés pour le Wi-Fi passager et les communications critiques pour le vol. Le plan de United Airlines de rétrofiter plus de 300 aéronefs avec des terminaux Starlink souligne une volonté d'accélérer l'innovation. Les contrats gouvernementaux, notamment un cadre Viasat de 568 millions USD pour le matériel C5ISR, ajoutent du volume et valident les concepts d'ouverture de nouvelle génération. Les mandats canadiens pour la réception ADS-B par satellite stimulent davantage les installations d'antennes de diversité dans les flottes d'affaires et d'hélicoptères, ancrant les ventes de remplacement.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,96 %, reflétant la croissance structurelle de la flotte et des ambitions technologiques croissantes. La Chine devrait plus que doubler son parc d'aéronefs actifs pour atteindre 9 740 d'ici 2043, se traduisant par un pipeline de plusieurs milliards de dollars pour les antennes de poste de pilotage, de cabine et de drone. Les fournisseurs régionaux tirent parti des avancées domestiques en 5G pour passer directement aux architectures hybrides tour-satellite, comprimant le cycle produit. L'objectif du Japon de lancer des stations de base de télécommunications aéroportées ad hoc d'ici 2026 témoigne du soutien politique aux couches de réseau aérien au-delà du satellite traditionnel. L'Inde et l'Asie du Sud-Est commandent également de nouvelles flottes de jets monocouloirs pour desservir une classe moyenne en forte croissance, élargissant la base de demande pour les kits de connectivité standardisés.

L'Europe conserve une grande base installée grâce à la production d'Airbus, mais la croissance pivote vers la durabilité et la mobilité urbaine. Les pressions réglementaires sur l'impact carbone favorisent l'adoption d'antennes plus légères et encastrées qui réduisent la traînée. Le passage du consortium European Satellite Services Provider vers la surveillance du trafic par satellite nécessite de nouveaux réseaux à double fréquence pour satisfaire les besoins de diversité des liaisons orbitales et terrestres. La sélection par Lilium d'une stratégie à fournisseur unique pour son programme eVTOL amplifie l'accent européen sur les peaux d'antennes intégrées. Le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais accueillent d'importantes expansions de hubs qui s'appuient sur une expérience passager à haut débit, positionnés pour augmenter l'adoption d'antennes à mesure que l'infrastructure se développe.

Paysage réglementaire

La conception et l'installation des antennes d'aéronefs sont façonnées par les exigences de certification de sécurité aéronautique ainsi que par la réglementation du spectre. Aux États-Unis, la Federal Aviation Administration (FAA) utilise les Technical Standard Orders (TSO) comme normes de performance minimales pour les articles avioniques, mais l'autorisation TSO n'approuve pas à elle seule l'installation, qui doit être étayée par une certification de type au niveau de l'aéronef ou une certification de type supplémentaire. En Europe, l'EASA encadre la base de conformité pour les communications, la navigation et la surveillance aéroportées autour de la CS-ACNS (Issue 5), utilisée pour démontrer la conformité des installations liées au CNS et à l'ADS-B, et pouvant exiger des preuves au niveau de l'unité au-delà de la conformité de type ETSO selon l'aéronef et l'usage opérationnel visé.

Sur le plan du spectre, les opérations radio et les émissions des aéronefs sont régies par les règles de la Federal Communications Commission (FCC) pour les services d'aviation (47 CFR Part 87), y compris les exigences relatives aux stations d'aéronef et aux équipements RF associés, telles que les contraintes de stabilité de fréquence pour les systèmes VHF. Ce cadre détermine également la manière dont les liaisons à plus haute fréquence sont gérées via des contraintes d'émission et opérationnelles définies, ce qui façonne à son tour le filtrage des antennes, l'isolation et les essais de qualification, à mesure que les terminaux multibandes et multi-orbites accroissent la complexité de la coexistence RF.

Analyse de la chaîne de valeur

La chaîne de valeur des antennes d'aéronefs débute par les matières premières et les composants RF (substrats RF spécialisés, matériaux de radôme et composites, et semi-conducteurs RF), puis se poursuit avec la conception, la fabrication et la qualification des antennes. Vient ensuite l'intégration avec les modems, l'avionique et les dispositifs de radôme ou de fuselage. Les fournisseurs de rang et les grands équipementiers avioniques tels que Collins Aerospace, Honeywell et L3Harris intègrent les antennes dans des sous-systèmes certifiés de connectivité, de navigation, de surveillance et de guerre électronique, avec des voies d'équipement en ligne liées aux processus de production des constructeurs aéronautiques et des voies de rétrofit exécutées via les MRO et les détenteurs de STC. Le support après-vente couvre l'approvisionnement en pièces détachées, les réparations et la gestion de la configuration sur des durées de service de plusieurs années, ce qui devient de plus en plus important pour les terminaux logiciels où les profils d'antenne, de modem et de réseau doivent rester interopérables.

Les programmes récents mettent l'accent sur les antennes à balayage électronique (ESA) et les architectures multi-orbites, déplaçant davantage de valeur vers l'ingénierie des systèmes RF, la gestion de la certification et l'outillage d'intégration plutôt que vers le matériel d'antenne autonome. Dans le cadre d'activités liées à 2026, ThinKom Solutions est passé du développement de produits à la préparation réseau grâce à l'homologation de type SES Open Orbits pour son ThinAir Ka2517, et a également dévoilé la plateforme multi-orbite ThinAir Nexus. La même orientation apparaît dans les feuilles de route ESA évoquées par Intellian pour Panasonic Avionics, ainsi que dans un concept de solution de terminal d'antenne d'aviation basé sur l'ESA proposé par Hughes. Ces évolutions accroissent le rôle des laboratoires de qualification, de l'automatisation des essais de production et de l'accès sécurisé à des intrants RF contraints, renforçant les stratégies d'intégration verticale et de double approvisionnement chez les fournisseurs de rang supérieur.

Paysage concurrentiel

Le marché des antennes d'aéronefs est modérément fragmenté. L3Harris, Honeywell et Collins Aerospace combinent des antécédents de qualification et des portefeuilles avioniques pour préserver leur part de marché de premier plan. Pendant ce temps, des innovateurs de niche comme ThinKom Solutions ciblent des ouvertures à balayage électronique qui perturbent les offres mécaniques existantes. Les acquisitions verticales, telles que l'achat par Honeywell de CAES pour 1,9 milliard USD, illustrent une course pour sécuriser les compétences en nitrure de gallium et en réseau phasé au sein des murs de l'entreprise, protégeant les chaînes d'approvisionnement et la propriété intellectuelle.

Les fournisseurs de niveau intermédiaire poursuivent des percées en fabrication additive et en réseaux conformes. Le vol d'essai réussi d'aérogel imprimé en 3D par la NASA pointe vers un paradigme dans lequel les antennes sont produites simultanément avec les sections de cellule, réduisant le nombre de pièces et les frais d'expédition. Les partenariats entre les fabricants de matériel et les entreprises d'orchestration de réseau pilotées par l'IA favorisent des propositions de valeur intégrées, fusionnant antenne, modem et analytique en nuage en un seul livrable.

L'intensité concurrentielle augmente également en raison de l'incertitude réglementaire qui favorise les fournisseurs disposant d'équipes de politique interne capables d'anticiper les changements de règles de certification. Les brevets déposés par Boeing pour des dispositions d'antennes structurelles laissent entendre que les OEM de cellules pourraient internaliser certaines fonctions d'antennes, ce qui pourrait réduire la marge des fournisseurs traditionnels. Cependant, les innovateurs offrant une direction de faisceau à définition logicielle et des mises à niveau faciles par voie hertzienne peuvent gagner des parts en promettant des voies pérennes dans un climat réglementaire de plus en plus strict.

Leaders du secteur des antennes d'aéronefs

L3Harris Technologies, Inc.

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Thales Group

HR Smith Group of Companies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus visible réside dans les terminaux de connectivité en vol multi-orbites proposés en usine, qui réduisent les frictions liées au rétrofit et alignent mieux les décisions d'antenne sur les cycles de production des aéronefs. En avril 2026, Viasat a intégré un processus d'évaluation technique de Boeing pour qualifier son terminal d'antenne à balayage électronique AERA pour les programmes 737 MAX, 777X et 787, et SES et Boeing ont annoncé une étape franchie vers une offre en ligne de production pour un système de connectivité ESA multi-orbite sur les lignes de production Boeing 737 et 787. Ensemble, ces initiatives créent un espace pour les fournisseurs capables d'intégrer le matériel d'antenne, l'interopérabilité des modems et les documents de certification dans des kits d'équipement en ligne reproductibles, en particulier alors que les compagnies aériennes privilégient les terminaux capables d'itinérer entre les réseaux GEO, MEO et LEO sans travaux structurels majeurs.

Une autre opportunité réside dans l'attrait croissant pour les ESA à profil bas et conformes, qui préservent l'aérodynamisme tout en répondant aux besoins accrus de débit Ku/Ka sur les plateformes commerciales et de défense. ThinKom a présenté l'ESA multi-orbite ThinAir Nexus avec une approche d'installation conçue autour de quatre ferrures de fuselage, et en mai 2026, elle a été sélectionnée par Neo Space Group pour fournir des antennes à réseau phasé Ka2517 pour les monocouloirs exploités par Saudia et Riyadh Air, ce qui laisse entrevoir des programmes régionaux capables de faire évoluer les livraisons de matériel à l'échelle des flottes. Du côté de la défense, les programmes de modernisation exigeant des communications résilientes et à haute puissance ainsi que des antennes spécialisées, notamment un contrat de 20,3 millions USD de l'US Navy attribué à Collins Aerospace en janvier 2026 pour les mises à niveau des communications E-6B Mercury, continuent de soutenir l'intégration d'antennes militarisées et les kits de mise à niveau prêts à la certification.

Développements récents du secteur

- Avril 2026 : ThinKom Solutions a annoncé l'homologation de type réseau SES Open Orbits pour son antenne d'aéronef ThinAir Ka2517 et a également dévoilé la plateforme d'antenne d'aéronef multi-orbite et optimisée pour l'espace ThinAir Nexus. Ces homologations et le lancement de la nouvelle plateforme renforcent la transition vers des antennes à balayage électronique capables de fonctionner sur plusieurs réseaux satellitaires, améliorant la préparation des compagnies aériennes et des intégrateurs aux déploiements de connectivité multi-orbite.

- Décembre 2025 : L3Harris a été sélectionné comme sous-traitant pour fournir des communications sécurisées à la flotte E-4C de l'US Air Force, Collins Aerospace agissant comme maître d'œuvre. Ce contrat soutient l'investissement continu dans des architectures de communication aéroportées renforcées, consolidant la demande de sous-systèmes d'antenne et d'avionique étroitement intégrés dans le cadre des mises à niveau des aéronefs de mission stratégique.

- Mai 2024 : Thales et Collins Aerospace ont annoncé la première installation du système Thales AVIATOR 700S, incluant une antenne à haut gain, pour un programme d'aéronef commercial de Collins Aerospace. Cette étape a souligné la dynamique des terminaux satcom à haut débit dans l'aviation commerciale et validé la voie allant de la sélection du système à l'installation du matériel sur des aéronefs en service.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des antennes installées sur les aéronefs pour prendre en charge les fonctions de communication, de navigation et de surveillance, en couvrant à la fois la demande en équipement de ligne et de rétrofit. Les revenus sont comptabilisés pour le matériel d'antenne d'aéronef fourni pour un usage aéronautique civil et de défense, exprimés en USD.

Exclusions du périmètre : sont exclus les équipements d'infrastructure au sol non aéroportés et les bancs d'essai qui ne sont pas installés sur un aéronef.

Aperçu de la segmentation

- Par utilisateur final

- Aviation commerciale

- Aviation militaire

- Aviation d'affaires et aviation générale

- Véhicules aériens sans pilote

- Par application

- Communication

- Navigation

- Surveillance et reconnaissance

- Guerre électronique

- Connectivité passager / divertissement à bord

- Par type d'antenne

- Communication VHF/UHF

- SATCOM

- Navigation (VOR/ILS/radiobalise d'alignement de descente)

- Transpondeur et ADS-B

- Antennes GNSS/GPS

- Conformes multibandes

- Aéroportées 5G

- Par bande de fréquence

- HF

- VHF

- UHF

- Bande L

- Bande C

- Bande X

- Bande Ku/Ka

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement d'une vue claire des livraisons d'aéronefs, de la flotte en service et des cycles de mise à niveau, car la demande d'antennes suit les taux de construction et les besoins de rétrofit. Nous nous appuyons principalement sur des sources publiques de l'aviation et du secteur telles que l'OACI, les bases de données de la FAA et les publications de navigabilité, les références de l'EASA, et les divulgations d'approvisionnement de défense lorsqu'elles sont disponibles.

Pour relier l'activité aéronautique à la demande d'antennes, nous examinons également les statistiques douanières et commerciales, ainsi que les documents relatifs aux normes et au spectre provenant d'organismes tels que l'UIT et des comités de type RTCA, ainsi que des articles évalués par des pairs sur les systèmes de communication et de navigation aéroportés. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée sont utilisés pour confirmer quels programmes d'aéronefs et thèmes de mise à niveau avionique sont actifs. Si nécessaire, nous utilisons des abonnements payants couvrant les données financières d'entreprises et une base de données de brevets pour recouper l'orientation et le calendrier des produits, et les sources listées ici sont illustratives, car de nombreuses autres références ont été examinées à des fins de validation et de clarification.

Entretiens et enquêtes primaires

Les discussions primaires sont utilisées pour confirmer les signaux de demande sous-jacents au modèle, notamment la manière dont le contenu en antennes varie selon le type d'aéronef et selon l'équipement en communication, navigation et surveillance. Nous interrogeons un panel de fournisseurs d'antennes, d'acteurs de l'écosystème aéronefs et avionique, ainsi que d'exploitants et de mainteneurs en aval à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir corriger les hypothèses relatives aux prix, aux cycles de remplacement et au calendrier des programmes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale (CXO) : 19 % | APAC : 46 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 42 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement utilise une logique descendante où la production d'aéronefs et l'activité de la flotte sont converties en un bassin de demande d'antennes adressable, puis valorisées à l'aide de prix représentatifs. Pour chaque grande catégorie d'aéronef, nous appliquons un contenu d'antennes par shipset selon l'application (communication, navigation, surveillance), puis ajustons en fonction de l'intensité du rétrofit, car de nombreuses mises à niveau interviennent pendant les fenêtres de maintenance planifiée.

Un ensemble d'intrants du modèle est utilisé de manière répétée car chacun est traçable : les livraisons d'aéronefs par région, la flotte en service par plateforme, la pénétration des mises à niveau SATCOM et de connectivité, les intervalles typiques de remplacement ou de mise à niveau, et des fourchettes de prix de vente moyens indicatifs par type d'antenne et bande de fréquence. Les prévisions sont établies par analyse de scénarios, où les perspectives de taux de construction, l'orientation des budgets de défense et l'adoption de la connectivité varient dans des fourchettes réalistes convenues lors d'entretiens avec des experts. Des vérifications ascendantes sont appliquées de manière sélective, à l'aide d'échantillons de demande au niveau des programmes et d'indices de revenus des fournisseurs. Lorsque les données sont limitées pour les programmes d'aéronefs plus petits, nous appliquons des hypothèses de contenu prudentes et les validons par des entretiens de suivi afin d'éviter de surestimer les totaux.

Validation des données et cycle de mise à jour

Les résultats sont comparés à des signaux indépendants tels que les totaux de livraisons d'aéronefs, la croissance de la flotte et les campagnes de rétrofit connues, puis les écarts sont examinés avant finalisation. Lorsqu'un écart important apparaît, nous revérifions la correspondance entre les plateformes d'aéronefs et le contenu en antennes, et nous pouvons reprendre contact avec les interviewés pour confirmer si le changement est réel ou dû à des effets de calendrier.

Un examen interne en plusieurs étapes est suivi afin que les chiffres finaux restent cohérents entre les segments et les régions, et les hypothèses sont documentées afin de pouvoir être reproduites. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements majeurs de cadence des programmes d'aéronefs ou des évolutions réglementaires et liées au spectre. Avant livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue actualisée la plus récente.

Taille du marché des antennes d'aéronefs selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les antennes d'aéronefs peuvent varier car les analystes ne comptabilisent pas toujours les mêmes éléments matériels, et ils utilisent également des calendriers différents pour les taux de construction des aéronefs et l'adoption du rétrofit. Les différences proviennent également de la manière dont les prix sont traités selon les types d'antennes, en particulier lorsque les programmes évoluent vers des équipements SATCOM et de connectivité à plus haute fréquence.

Les antennes d'infrastructure au sol et les équipements d'essai non aéroportés sont exclus du périmètre de Mordor Intelligence, ce qui peut réduire la valeur par rapport à des estimations qui mélangent les antennes d'aéronefs avec des revenus adjacents liés au sol et aux laboratoires. De plus, certains chiffres publiés maintiennent les prix constants sur toute la période de prévision ou utilisent une base de flotte et de livraison plus ancienne, ce qui peut fausser la valeur lorsque les cycles de rétrofit et la production d'aéronefs évoluent d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 590,80 millions USD (2026) | |

| Cabinet de conseil mondial A | 537,60 millions USD (2024) | Utilise une année de base différente et une fenêtre de prévision plus longue, et l'extrait ne précise pas la couverture par type d'antenne ni si les rétrofits après-vente sont valorisés avec des prix actualisés, ce qui peut tirer le chiffre global vers le bas. |

| Éditeur sectoriel B | 471,50 millions USD (2025) | L'année de base et l'année de dimensionnement publiées diffèrent de celles de cette étude, et le résumé publié fournit peu de détails sur la manière dont la pénétration des antennes SATCOM et de connectivité est appliquée à l'ensemble de la flotte, ce qui peut modifier sensiblement les totaux. |

L'écart entre les trois valeurs s'explique principalement par ce qui est intégré dans l'ensemble du matériel d'antenne, ainsi que par le calendrier des intrants de flotte, de livraison et de rétrofit utilisés pour construire le bassin de demande. En maintenant les étapes liées à une activité aéronautique observable et en recoupant les hypothèses de prix et d'adoption avec les retours d'experts, notre estimation reste facile à tracer et à reproduire lorsque l'environnement de marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des antennes d'aéronefs ?

Le marché des antennes d'aéronefs s'élève à 590,8 millions USD en 2026, soutenu par une demande croissante de connectivité multi-orbite et des mises à niveau obligatoires de surveillance.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 7,32 % durant la période 2026-2031, atteignant une taille de marché des antennes d'aéronefs de 841,23 millions USD d'ici 2031.

Quel segment d'utilisateurs finaux offre le plus fort potentiel de croissance ?

Les véhicules aériens sans pilote mènent la croissance avec un CAGR de 8,82 % car les réglementations sur les opérations au-delà de la ligne de visée visuelle et les services de drones commerciaux nécessitent des liaisons de communication certifiées à faible consommation d'énergie.

Pourquoi les bandes Ku et Ka gagnent-elles en dynamisme ?

Les satellites à haut débit opérant dans les bandes Ku et Ka permettent une connectivité en vol de qualité streaming, poussant les compagnies aériennes à adopter des antennes prenant en charge des fréquences plus élevées et entraînant un CAGR de 9,21 % pour ce segment.

Quels défis pourraient entraver l'expansion du marché ?

La complexité de l'intégration antenne-radôme dans les cellules en matériaux composites et la congestion croissante du spectre dans les bandes L et C imposent des obstacles d'ingénierie et de certification qui peuvent allonger les cycles produits.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 7,96 %, grâce au grand carnet de commandes d'aéronefs de la Chine et aux investissements régionaux dans les réseaux hybrides 5G et satellite.

Dernière mise à jour de la page le: