Taille et Part du Marché de l'IA Agentique dans les Transports et la Mobilité Intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

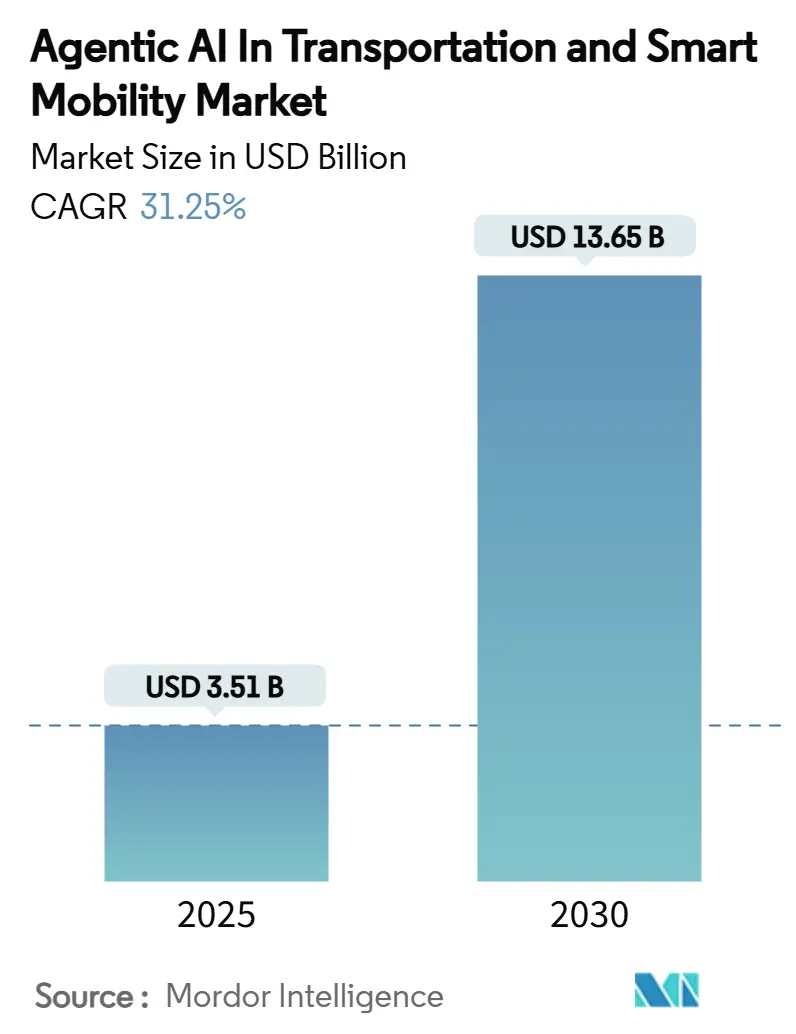

| Taille du Marché (2025) | 3.51 Milliards de dollars |

| Taille du Marché (2030) | 13.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 31.25% CAGR |

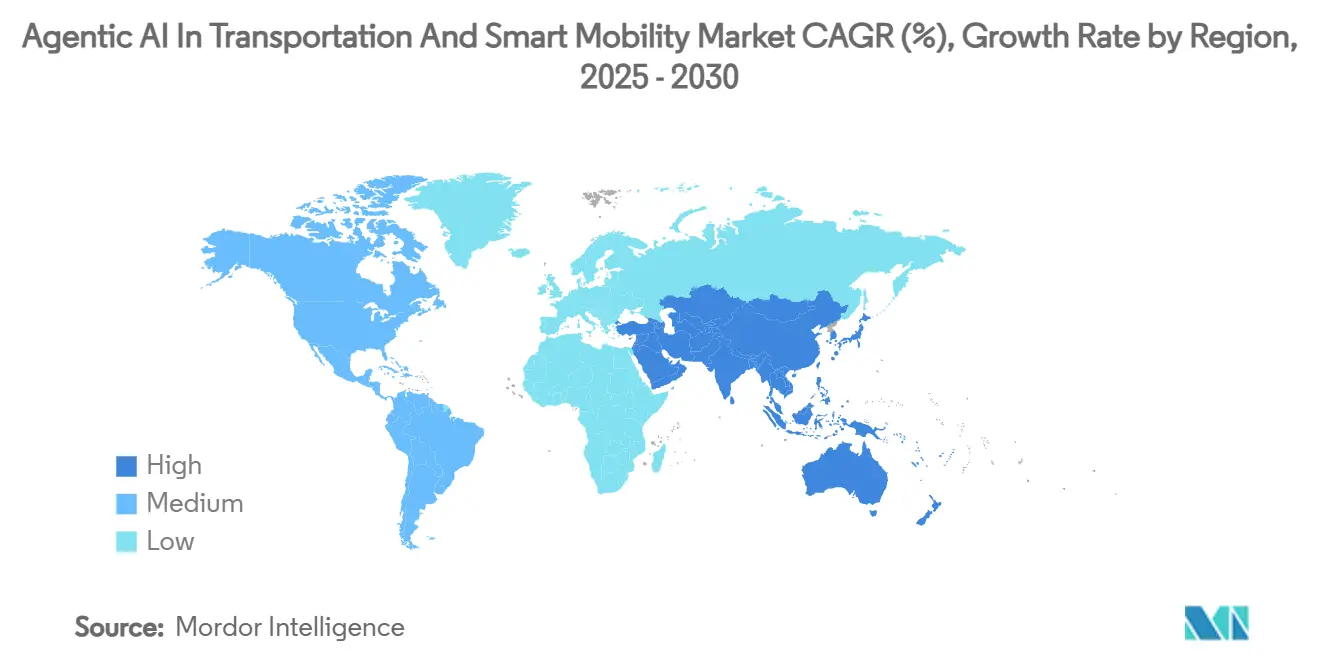

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

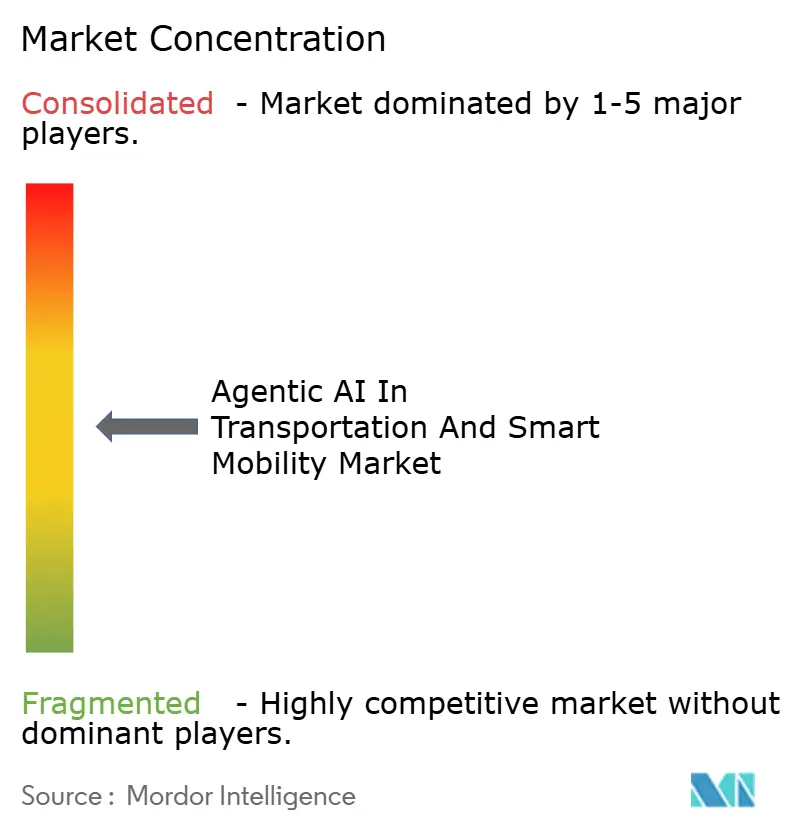

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans les Transports et la Mobilité Intelligente par Mordor Intelligence

La taille du marché de l'IA agentique dans les transports et la mobilité intelligente a atteint 3,51 milliards USD en 2025 et devrait s'envoler jusqu'à 13,65 milliards USD d'ici 2030, reflétant un CAGR robuste de 31,25%. La croissance est soutenue par un pivot systémique de l'automatisation basée sur des règles vers des plateformes autonomes en matière de décision et d'auto-apprentissage qui recalibrent le comportement des véhicules en temps réel. Les bacs à sable réglementaires dans les principaux pôles automobiles, la baisse des coûts de calcul embarqué et une impulsion public-privé agressive pour la connectivité véhicule-à-tout (V2X) accélèrent les cycles de commercialisation. Parallèlement, les opérateurs réallouent leurs capitaux du matériel vers les couches de données et de logiciels qui offrent une capacité de mise à niveau tout au long de la durée de vie, comprimant ainsi le coût total de possession. Le positionnement concurrentiel évolue autour de partenariats écosystémiques dans lesquels les équipementiers traditionnels apportent leur échelle et leur savoir-faire en matière de conformité, tandis que les spécialistes de l'IA fournissent des algorithmes d'apprentissage de la périphérie vers le cloud qui captent les effets de réseau inter-flottes. En conséquence, le marché de l'IA agentique dans les transports et la mobilité intelligente représente désormais un champ de bataille critique pour les constructeurs automobiles établis et les entrants numériques qui se disputent le contrôle des plateformes.

Principaux Enseignements du Rapport

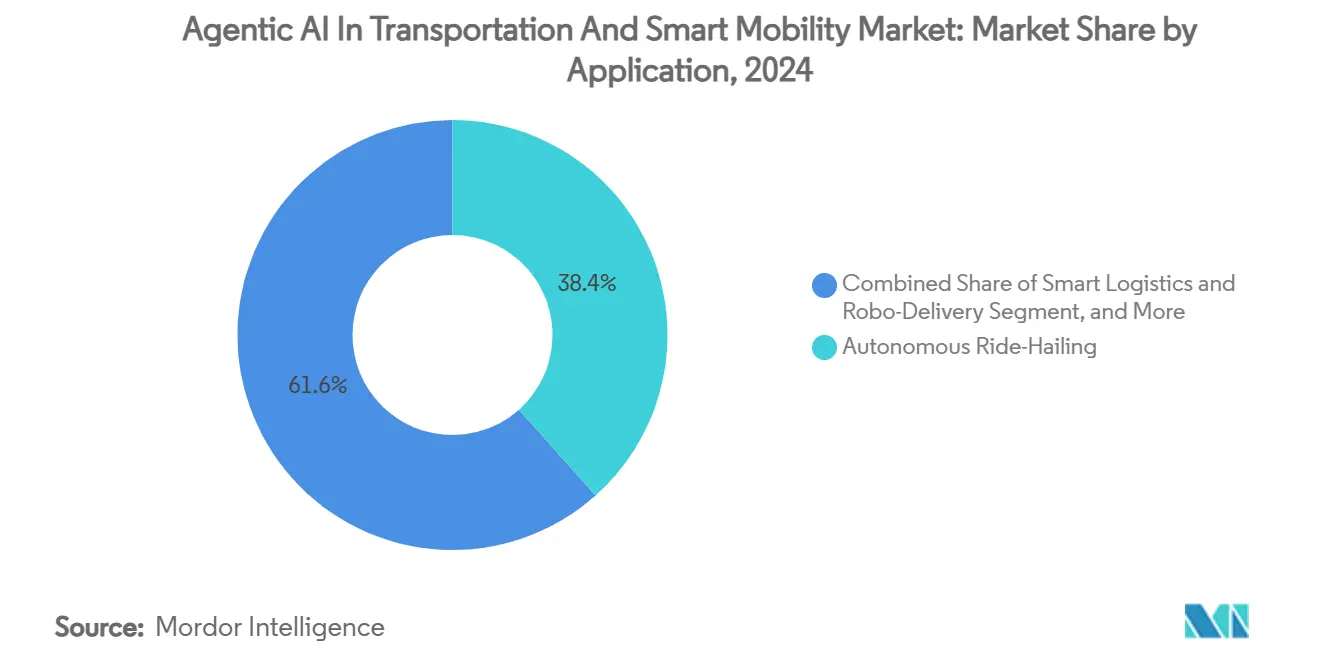

- Par application, le transport à la demande autonome a détenu 38,41% de la part du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024, tandis que l'assistance d'urgence et en bord de route progresse à un CAGR de 35,23% jusqu'en 2030.

- Par offre, le segment de la pile logicielle a représenté 42,15% de la taille du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024, tandis que les services de données et de simulation se développent à un CAGR de 38,65% entre 2025 et 2030.

- Par mode de déploiement, les architectures périphériques/embarquées ont conservé 43,62% de la taille du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024 et les solutions hybrides périphérique-cloud devraient s'accélérer à un CAGR de 36,23% jusqu'en 2030.

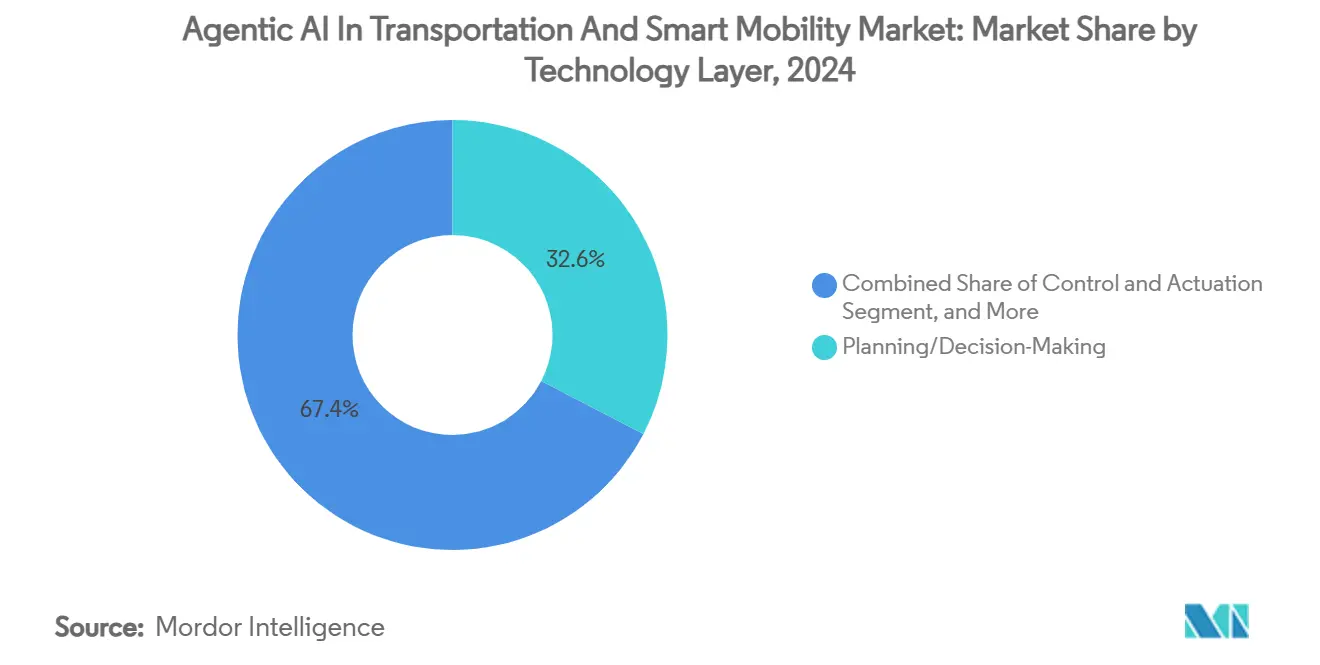

- Par couche technologique, les plateformes de planification et de prise de décision ont mené avec 32,61% de part des revenus en 2024 ; l'apprentissage de la périphérie vers le cloud devrait croître à un CAGR de 38,95% sur la période.

- Par mode de transport, les voitures particulières ont représenté 42,59% de la part du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024, tandis que les solutions de mobilité aérienne eVTOL/UAM devraient progresser à un CAGR de 39,06% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 38,53% de la part du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 34,26% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans les Transports et la Mobilité Intelligente

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Impulsion des équipementiers pour les plateformes automatisées L4/L5 | +8.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incitations réglementaires pour la sécurité V2X | +6.8% | Amérique du Nord et UE en premier lieu, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Hausse des coûts de congestion urbaine | +5.4% | Centres urbains mondiaux, impact le plus élevé dans les mégapoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse rapide du coût de calcul IA embarqué en USD/TOPS | +7.1% | Mondial, avec l'adoption la plus rapide dans les marchés d'Asie-Pacifique sensibles aux coûts | Court terme (≤ 2 ans) |

| Algorithmes agentiques d'auto-optimisation à l'échelle de la flotte | +4.9% | Flottes commerciales d'Amérique du Nord et d'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone via l'éco-routage agentique | +3.8% | Cadre réglementaire de l'UE, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion des Équipementiers pour les Plateformes Automatisées L4/L5

Les constructeurs automobiles ont réservé des enveloppes financières de plusieurs milliards de dollars pour accélérer les programmes de niveau 4 et de niveau 5. Hyundai Motor Group s'est seul engagé à hauteur de 21 milliards USD pour 2025-2028, allouant 6 milliards USD à des partenariats en conduite autonome et en robotique qui fusionnent l'inférence périphérique avec l'entraînement centralisé.[1]Hyundai Motor Group, "Hyundai Motor Group s'engage pour la croissance aux États-Unis avec un investissement de 21 milliards USD," hyundaimotorgroup.com Le plan de 13 milliards USD de Toyota signale que l'avantage concurrentiel migre du savoir-faire en ingénierie mécanique vers une différenciation logicielle centrée sur l'apprentissage. Les dépenses en capital réduisent simultanément les risques d'adoption pour les fournisseurs de rang 1 et les startups qui peuvent intégrer des piles de planification modulaires. Par conséquent, le marché de l'IA agentique dans les transports et la mobilité intelligente devient partie intégrante de l'équité de marque à long terme à mesure que les véhicules se transforment en plateformes logicielles en amélioration continue.

Incitations Réglementaires pour la Sécurité V2X

Les mandats relatifs aux équipements V2X et à l'auditabilité de l'IA modifient les critères d'achat des opérateurs de flottes. Le Département des Transports des États-Unis lie désormais les permis de test autonome à la preuve de cadres de décision explicables.[2]Département des Transports des États-Unis, "Investissement dans l'Infrastructure des Véhicules Connectés," transportation.gov Des dispositions parallèles dans le cadre de la loi européenne sur l'IA attribuent la responsabilité en fonction de la transparence algorithmique, incitant les adoptants vers des systèmes agentiques capables de documenter la provenance de l'apprentissage. Les premiers gagnants en matière de conformité obtiennent un accès préférentiel aux corridors de test contrôlés, renforçant les volants de données qui élargissent davantage les écarts de capacité. Le feu vert du Japon pour les opérations sans conducteur sur 25 routes d'ici mars 2025 ancre la pratique de prouver la logique d'apprentissage et d'adaptation dans la circulation réelle, catalysant la demande sur le marché de l'IA agentique dans les transports et la mobilité intelligente.

Hausse des Coûts de Congestion Urbaine

Les gouvernements municipaux font face à des pertes de productivité croissantes liées à la congestion — 87 milliards USD annuellement aux États-Unis seulement — et réorientent leurs achats vers le contrôle du trafic adaptatif par IA. Le déploiement de Green Light par Google dans 70 villes a réduit les délais de signalisation jusqu'à 20% tout en réduisant la consommation de carburant de 15%, validant un retour sur investissement tangible pour l'orchestration agentique du trafic.[3]Google, "Projet d'Optimisation du Trafic Green Light," google.com Les municipalités considèrent donc ces systèmes comme un levier direct pour récupérer le frein au PIB et atteindre les objectifs climatiques. La boucle de rétroaction entre l'amélioration des temps de réponse aux urgences et l'acceptation du public encourage davantage les investissements, renforçant la trajectoire de demande à long terme pour le marché de l'IA agentique dans les transports et la mobilité intelligente.

Baisse Rapide du Coût de Calcul IA Embarqué en USD/TOPS

Les coûts des puces qualifiées pour l'automobile ont chuté de 2 000 USD par TOPS en 2023 à moins de 800 USD en 2024, les architectures spécialisées comme NVIDIA Thor offrant plus de 2 000 TOPS dans une enveloppe de 1 000 watts. Des courbes de coûts similaires chez Horizon Robotics élargissent l'accessibilité aux segments de véhicules de milieu de gamme. Une fois que les dépenses de calcul tombent en dessous de celles de la redondance des capteurs, l'économie managériale favorise l'intelligence plutôt que l'excès de matériel, accélérant les taux d'installation sur l'ensemble du marché de l'IA agentique dans les transports et la mobilité intelligente.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Couverture 5G périphérique-cloud limitée en dehors des villes de rang 1 | -4.2% | Mondial, le plus sévère dans les zones rurales d'Amérique du Nord et les régions d'Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Prix de vente moyen élevé pour les SoC IA de qualité automobile | -3.8% | Marchés sensibles aux coûts en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Lacunes en matière de responsabilité cyber-physique pour les agents autonomes | -5.1% | Incertitude réglementaire mondiale, la plus aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Scepticisme du public envers la logique des véhicules autonomes à auto-apprentissage | -4.6% | Marchés occidentaux avec une forte sensibilisation aux véhicules autonomes, notamment en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture 5G Périphérique-Cloud Limitée en Dehors des Villes de Rang 1

Les lacunes de connectivité obligent les véhicules à se replier sur l'inférence locale, limitant la collaboration en temps réel nécessaire à l'apprentissage en essaim. Les opérateurs déploient par conséquent des piles à double mode qui augmentent la nomenclature et compliquent les politiques opérationnelles lorsque les flottes se déplacent entre les zones de couverture. L'avantage concurrentiel se concentre donc dans les centres urbains, limitant les économies d'échelle pour les services nationaux et tempérant les perspectives de croissance au sein du marché de l'IA agentique dans les transports et la mobilité intelligente.

Scepticisme du Public envers la Logique des Véhicules Autonomes à Auto-Apprentissage

Des enquêtes révèlent que 61% des adultes américains craignent la technologie de conduite autonome, avec seulement 13% accordant leur confiance aux plateformes basées sur l'apprentissage. Des études sur la responsabilité montrent que le public attribue davantage de blâme aux prestataires de services autonomes qu'aux conducteurs humains dans des scénarios d'accident identiques. Pour combler le fossé de confiance, des coalitions industrielles telles que PAVE organisent des démonstrations en direct, mais les courbes d'adoption restent sensibles aux incidents très médiatisés. Le risque de réputation impose donc des cadences de déploiement conservatrices, freinant les perspectives de volume à court terme malgré la maturité technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Services d'Urgence Stimulent l'Innovation

L'assistance d'urgence et en bord de route devrait progresser à un CAGR de 35,23%, même si le transport à la demande a conservé la plus grande part des revenus de 38,41% du marché de l'IA agentique dans les transports et la mobilité intelligente en 2024. Le déploiement dans les centres de répartition du 911 a réduit les temps de réponse moyens de 25 à 40%, un différentiel de performance que les municipalités subventionnent volontiers par des contrats de service premium. Les pionniers du transport à la demande exploitent entre-temps l'apprentissage inter-flottes pour minimiser la latence de prise en charge, mais les réservoirs de profit sont de plus en plus contestés par les opérateurs logistiques qui réutilisent les moteurs de routage agentique.

Le marché de l'IA agentique dans les transports et la mobilité intelligente voit également les plateformes de logistique intelligente et de livraison robotisée débloquer 30% d'économies d'énergie en ajustant les itinéraires en fonction des clusters de demande en direct. Les outils d'optimisation des transports en commun allouent dynamiquement la capacité des bus, réduisant les kilomètres à vide tout en améliorant la satisfaction des passagers. La gestion avancée du trafic s'intègre à ces services pour offrir une coordination à l'échelle de la ville, créant des effets de réseau de données où les informations algorithmiques du covoiturage alimentent les services d'urgence et vice versa. Les parties prenantes privilégient par conséquent les normes d'ouverture pour préserver l'interopérabilité entre les constellations d'applications croissantes.

Par Offre : Les Services de Données Accélèrent la Croissance

Les solutions de pile logicielle ont capturé 42,15% des revenus de 2024, mais les services de données et de simulation se développent de 38,65% annuellement, car les régulateurs de sécurité insistent sur des millions de kilomètres de test virtuels avant le déploiement public. Les opérateurs privilégient les flux de validation natifs à la simulation qui réduisent les essais coûteux sur route et raccourcissent les délais de certification. Les services de conseil prennent de l'élan alors que les flottes héritées peinent avec la complexité de la modernisation et l'incertitude de conformité.

Le matériel reste essentiel pour la latence de fusion des capteurs mais fait face à une pression de marchandisation. Par conséquent, la création de valeur migre vers des boucles d'apprentissage tout au long de la vie qui mettent à jour le comportement des véhicules après la vente. Ce changement débloque des modèles de revenus récurrents qui séduisent les investisseurs des marchés de capitaux à la recherche de marges similaires aux logiciels, assurant un élan soutenu pour le marché de l'IA agentique dans les transports et la mobilité intelligente.

Par Mode de Déploiement : Les Architectures Hybrides Gagnent en Dynamisme

Le traitement périphérique/embarqué représente encore 43,62% de la taille du marché de l'IA agentique dans les transports et la mobilité intelligente, principalement pour garantir une latence inférieure à 10 millisecondes pour l'évitement des collisions. Cependant, les approches hybrides périphérique-cloud évoluent à 36,23% annuellement, les opérateurs déchargeant le calcul non critique vers des GPU cloud, réduisant le coût unitaire des véhicules tout en préservant les enveloppes de sécurité.

Les modèles exclusivement cloud sont réservés aux cas d'usage en dépôt tels que les tracteurs de cour autonomes où une connectivité déterministe est assurée. Les schémas centrés sur l'infrastructure prospèrent dans les campus fermés comme les ports, où une tour de contrôle unique orchestre les flottes pour atteindre un temps d'arrêt quasi nul. Ce pluralisme architectural permet aux fournisseurs d'adapter les profils coût-performance aux contextes opérationnels, élargissant davantage la demande adressable.

Par Couche Technologique : Les Systèmes d'Apprentissage Mènent la Croissance

Le logiciel de planification et de prise de décision a contribué à 32,61% des revenus de 2024 et reste indispensable ; cependant, les modules d'apprentissage de la périphérie vers le cloud devraient croître de 38,95% à mesure que les flottes reconnaissent que des performances résilientes découlent d'une adaptation perpétuelle plutôt que de sorties de fonctionnalités ponctuelles. Les piles de perception ont atteint la maturité des composants, engendrant des interfaces à normes ouvertes qui réduisent les coûts de changement.

Le logiciel de contrôle et d'actionnement intègre des modèles de préférences du conducteur brevetés par Ford, permettant aux véhicules de personnaliser la dynamique sans compromettre la conformité réglementaire. L'agrégation de ces couches dans des pipelines DevOps unifiés garantit que les mises à jour à distance se propagent de manière transparente, ce qui à son tour élève la valeur vie client au sein du marché de l'IA agentique dans les transports et la mobilité intelligente.

Par Mode de Transport : La Mobilité Aérienne Émerge

Les voitures particulières ont maintenu 42,59% de part des revenus, mais les plateformes de mobilité aérienne eVTOL/UAM enregistrent un CAGR de 39,06% à mesure que les corridors aériens urbains deviennent opérationnels. Les développeurs d'eVTOL tels que Supernal s'appuient sur des optimiseurs de trajectoire de vol agentiques qui gèrent judicieusement l'état de la batterie, la volatilité météorologique et le trafic tridimensionnel.

Les flottes de fret routier commercial intègrent des agents d'éco-routage qui équilibrent le poids de la charge, les fenêtres de livraison et les arrêts de ravitaillement, réduisant la consommation de diesel de 8 à 12% dans les programmes pilotes. Les opérateurs de micro-mobilité se concentrent sur l'orchestration de la charge à l'échelle de la flotte, tandis que les acteurs ferroviaires établis déploient des agents de maintenance prédictive pour éviter les arrêts imprévus. La réutilisation inter-modale des modèles d'apprentissage accélère les cycles d'innovation, sécurisant la capacité d'expansion pour le marché de l'IA agentique dans les transports et la mobilité intelligente dans divers secteurs de transport.

Analyse Géographique

L'Amérique du Nord a représenté 38,53% des revenus mondiaux en 2024, une position renforcée par 1,2 milliard USD de subventions fédérales pour les infrastructures connectées et un régime de test permissif au niveau des États. Les investisseurs en capital-risque américains ont injecté plus de 1 milliard USD dans des innovateurs agentiques tels que Wayve, signalant leur confiance dans les plateformes centrées sur les logiciels. Les projets pilotes de villes intelligentes canadiennes, notamment le réaménagement de Quayside à Toronto, fournissent des laboratoires vivants où les données de mobilité, d'énergie et de sécurité publique convergent pour affiner les agents inter-domaines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 34,26%. Le programme Apollo de Chine a atteint une échelle commerciale dans 10 villes, tandis que la Corée du Sud a réservé 1,1 billion KRW (825 millions USD) pour faire un bond vers les capacités de niveau 4. La désignation par le Japon de corridors sans conducteur canalise les données du monde réel dans des pools d'apprentissage périphérique-cloud, renforçant les avantages du premier entrant et attirant des investissements dans les semi-conducteurs qui sous-tendent le leadership en matière de coûts. Les fabricants locaux d'accélérateurs IA démocratisent davantage l'adoption, approfondissant la portée du marché de l'IA agentique dans les transports et la mobilité intelligente.

L'Europe maintient une expansion résiliente sous les dispositions structurées de responsabilité de la loi européenne sur l'IA qui récompensent l'IA explicable. Les équipementiers premium allemands co-développent des piles de décision avec des fabricants de puces pour répondre aux seuils de sécurité stricts du TÜV, tandis que les pays nordiques expérimentent des marchés de crédits carbone qui monétisent les résultats de l'éco-routage. L'accent pan-régional sur la confidentialité impose un transfert de données chiffré par conception, obligeant les fournisseurs à affiner les schémas d'apprentissage fédéré et renforçant la confiance des acheteurs dans les offres agentiques.

Paysage Concurrentiel

Le marché de l'IA agentique dans les transports et la mobilité intelligente présente une concentration modérée, les alliances écosystémiques remplaçant les modèles entièrement verticaux. La collaboration de 6 milliards USD de Hyundai avec Boston Dynamics et NVIDIA ancre une stratégie combinant des plateformes robotiques avec des moteurs d'inférence à haut débit. Des partenariats similaires entre General Motors et Cruise ou Ford et Argo AI reflètent une logique commune : la rapidité de mise sur le marché prime sur l'isolement propriétaire lorsque les délais réglementaires s'écoulent.

Les perturbateurs émergents à vocation pure exploitent des architectures neuronales de bout en bout pour contourner les règles artisanales, permettant un redéploiement géographique rapide. La levée de fonds de Wayve réserve des ressources pour la simulation basée sur le cloud et les boucles d'apprentissage déployées en périphérie qui nécessitent une cartographie HD minimale, réduisant les frais généraux de déploiement. Les données de brevets indiquent que Tesla renforce sa défensabilité autour des couches d'adaptation à distance, ouvrant potentiellement des revenus de licence à mesure que les pairs du secteur cherchent un accès raccourci.

Des opportunités d'espaces blancs abondent dans des niches à enjeux élevés telles que la réponse aux urgences, la logistique portuaire et la mobilité aérienne urbaine. Les fournisseurs de rang 1 établis possèdent une expertise de domaine limitée ici, permettant aux startups de fidéliser les premiers adoptants grâce à des garanties de performance. À mesure que les bibliothèques de simulation évoluent, les effets de réseau de données concentreront probablement le leadership en performance algorithmique dans une poignée de fournisseurs de plateformes, remodelant le pouvoir de négociation sur l'ensemble du marché de l'IA agentique dans les transports et la mobilité intelligente.

Leaders du Secteur de l'IA Agentique dans les Transports et la Mobilité Intelligente

Waymo LLC

Tesla, Inc.

Mobileye Global Inc.

Cruise LLC

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Hyundai Motor Group a confirmé une expansion américaine de 21 milliards USD qui alloue 6 milliards USD à la R&D en autonomie et en robotique visant à raccourcir les cycles de validation L4. Stratégiquement, cette démarche localise la production près des clusters de clients premium tout en obtenant la bienveillance politique pour des déploiements pilotes à grande échelle.

- Février 2025 : Motional a complété un test de sécurité de type permis de conduire pour son robotaxi IONIQ 5, alignant la validation des véhicules autonomes sur les modèles mentaux établis des consommateurs pour améliorer l'acceptation du public et rationaliser les approbations réglementaires.

- Janvier 2025 : Les régulateurs japonais ont approuvé les opérations sans conducteur sur 25 itinéraires, offrant un bac à sable aux équipementiers pour affiner les flux d'apprentissage périphérique-cloud dans des conditions réelles et progresser vers des horizons de déploiement à l'échelle nationale.

- Décembre 2024 : Google a étendu sa gestion du trafic Green Light à 70 villes mondiales, fidélisant les municipalités grâce à des réductions mesurables de la congestion et des émissions qui créent des barrières aux coûts de changement pour les solutions concurrentes.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans les Transports et la Mobilité Intelligente

| Transport à la Demande Autonome |

| Logistique Intelligente et Livraison Robotisée |

| Optimisation des Transports en Commun |

| Gestion Avancée du Trafic |

| Assistance d'Urgence et en Bord de Route |

| Pile Logicielle |

| Matériel de Calcul IA |

| Services de Données et de Simulation |

| Intégration et Conseil |

| Périphérique/Embarqué |

| Basé sur le Cloud |

| Hybride Périphérique-Cloud |

| Centré sur l'Infrastructure (Bord de Route/Centre de Contrôle) |

| Perception et Fusion de Capteurs |

| Planification et Prise de Décision |

| Contrôle et Actionnement |

| Apprentissage de la Périphérie vers le Cloud |

| Voitures Particulières |

| Fret Routier Commercial |

| Micro-Mobilité |

| Ferroviaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Application | Transport à la Demande Autonome | |

| Logistique Intelligente et Livraison Robotisée | ||

| Optimisation des Transports en Commun | ||

| Gestion Avancée du Trafic | ||

| Assistance d'Urgence et en Bord de Route | ||

| Par Offre | Pile Logicielle | |

| Matériel de Calcul IA | ||

| Services de Données et de Simulation | ||

| Intégration et Conseil | ||

| Par Mode de Déploiement | Périphérique/Embarqué | |

| Basé sur le Cloud | ||

| Hybride Périphérique-Cloud | ||

| Centré sur l'Infrastructure (Bord de Route/Centre de Contrôle) | ||

| Par Couche Technologique | Perception et Fusion de Capteurs | |

| Planification et Prise de Décision | ||

| Contrôle et Actionnement | ||

| Apprentissage de la Périphérie vers le Cloud | ||

| Par Mode de Transport | Voitures Particulières | |

| Fret Routier Commercial | ||

| Micro-Mobilité | ||

| Ferroviaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévu pour le marché de l'IA agentique dans les transports et la mobilité intelligente jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 31,25% entre 2025 et 2030.

Quelle application domine actuellement les revenus ?

Le transport à la demande autonome a capturé 38,41% des revenus de 2024.

Pourquoi les services de données et de simulation croissent-ils plus vite que les ventes de matériel ?

Les régulateurs exigent des tests virtuels approfondis, et les opérateurs préfèrent des abonnements logiciels flexibles aux mises à niveau matérielles.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique progresse à un CAGR de 34,26% grâce à un financement public agressif et à des avantages en matière de coûts de fabrication.

Comment les équipementiers répondent-ils au scepticisme du public concernant les véhicules autonomes à auto-apprentissage ?

Les stratégies comprennent des démonstrations de sécurité transparentes, des tests de type permis de conduire et des partenariats avec des coalitions éducatives telles que PAVE.

Quelle architecture de déploiement équilibre le mieux la latence et l'évolutivité ?

Les modèles hybrides périphérique-cloud exécutent les tâches critiques pour la sécurité à bord et déchargent l'optimisation vers les ressources cloud, atteignant à la fois la réactivité et l'efficacité des coûts.

Dernière mise à jour de la page le: