Taille et Part du Marché des Frameworks d'IA Agentique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 19.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Frameworks d'IA Agentique par Mordor Intelligence

La taille du marché des frameworks d'IA agentique devrait passer de 2,99 milliards USD en 2025 à 4,11 milliards USD en 2026 et devrait atteindre 19,32 milliards USD d'ici 2031, à un TCAC de 36,3 % sur la période 2026-2031. Le passage d'outils génératifs passifs à des systèmes autonomes permet aux entreprises de rationaliser leurs flux de travail avec un minimum d'intervention humaine. Les agents sont désormais utilisés comme couches opérationnelles entre les départements, les règles métier et les systèmes logiciels, plutôt que comme de simples assistants frontaux. Le Protocole de Contexte de Modèle, avec plus de 11 000 serveurs publics actifs début 2026, démontre une maturité de la couche d'intégration plus rapide que la pénétration du marché, permettant une utilisation en production plus précoce. L'Amérique du Nord est en tête grâce à sa concentration de fournisseurs cloud, de développeurs de frameworks et d'acheteurs d'entreprise, tandis que l'Asie-Pacifique connaît une croissance rapide portée par le soutien des politiques publiques et les capacités logicielles. La concurrence s'intensifie entre les fournisseurs de plateformes qui intègrent l'orchestration dans les environnements cloud, mais les outils open-source continuent d'influencer les choix des développeurs, maintenant le dynamisme du marché des frameworks d'IA agentique.

Principaux Enseignements du Rapport

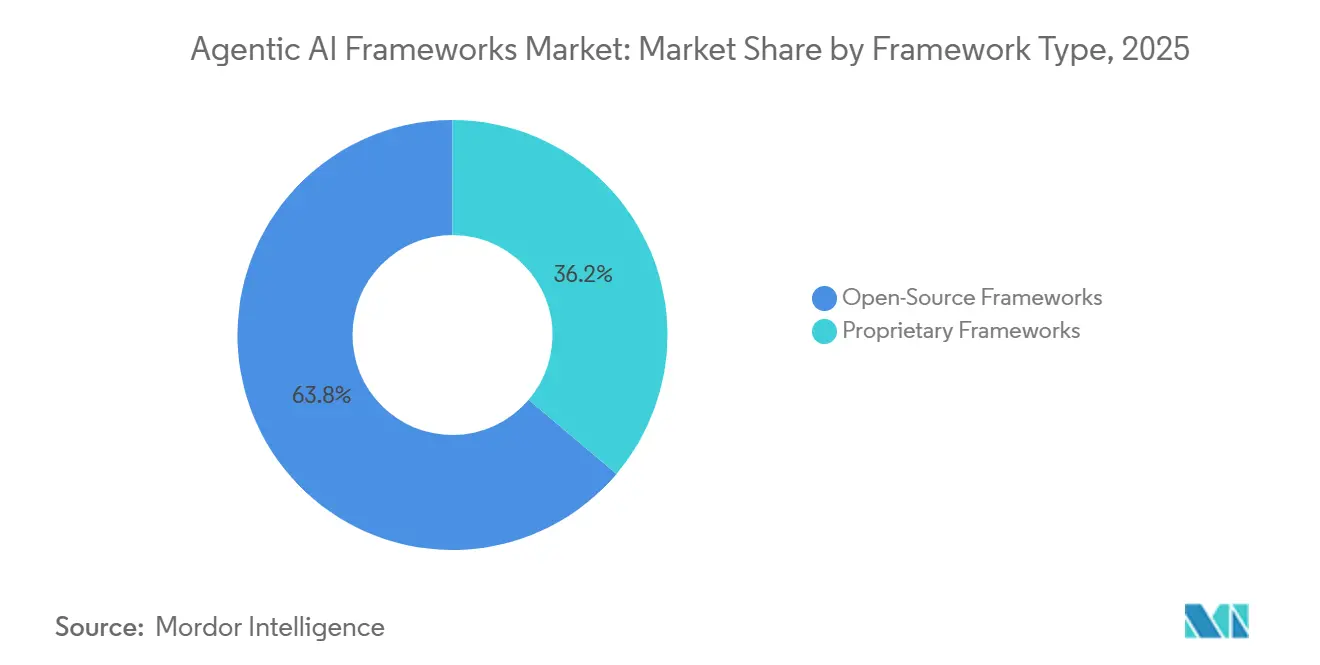

- Par type de framework, les solutions open-source détenaient 63,81 % de la part du marché des frameworks d'IA agentique en 2025, tandis que les frameworks propriétaires devraient se développer à un TCAC de 36,68 % jusqu'en 2031.

- Par mode de déploiement, les déploiements hébergés dans le cloud détenaient 71,32 % de la part du marché des frameworks d'IA agentique en 2025, tandis que les déploiements sur site et en périphérie devraient croître à un TCAC de 36,63 % jusqu'en 2031.

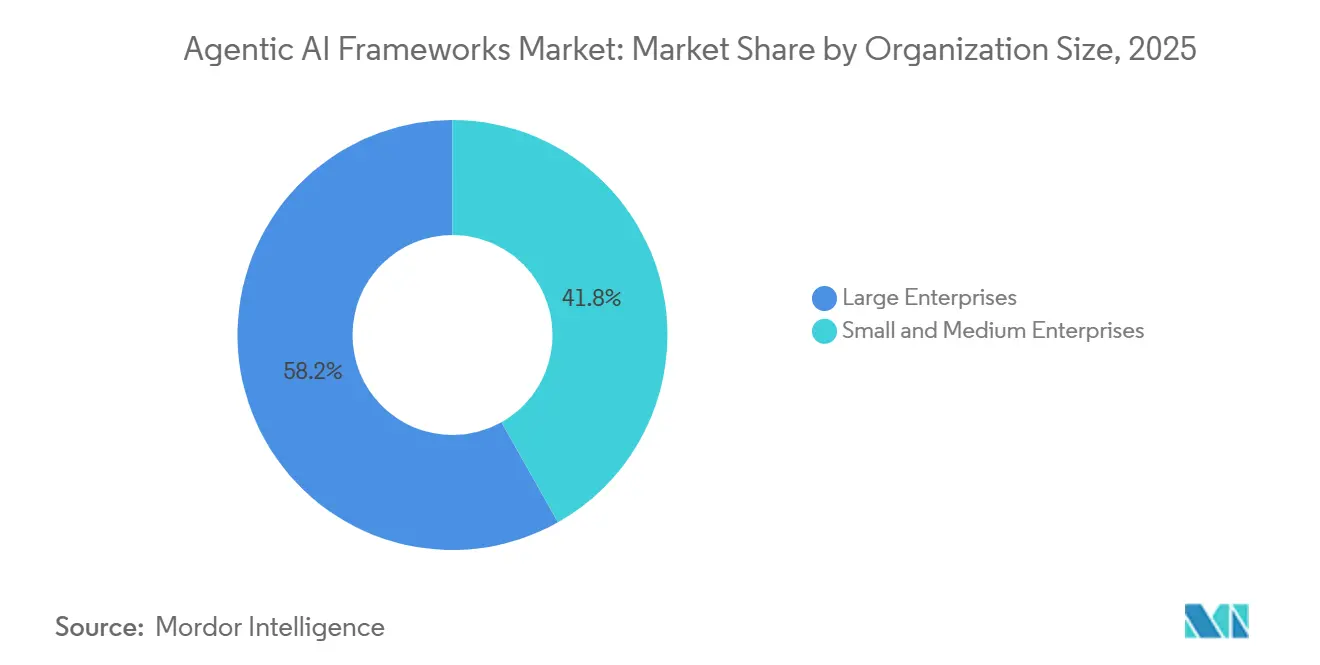

- Par taille d'organisation, les grandes entreprises représentaient 58,16 % de la part du marché des frameworks d'IA agentique en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 36,59 % jusqu'en 2031.

- Par secteur d'utilisation final, les TIC et le développement logiciel représentaient 32,89 % de la part du marché des frameworks d'IA agentique en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 37,48 % jusqu'en 2031.

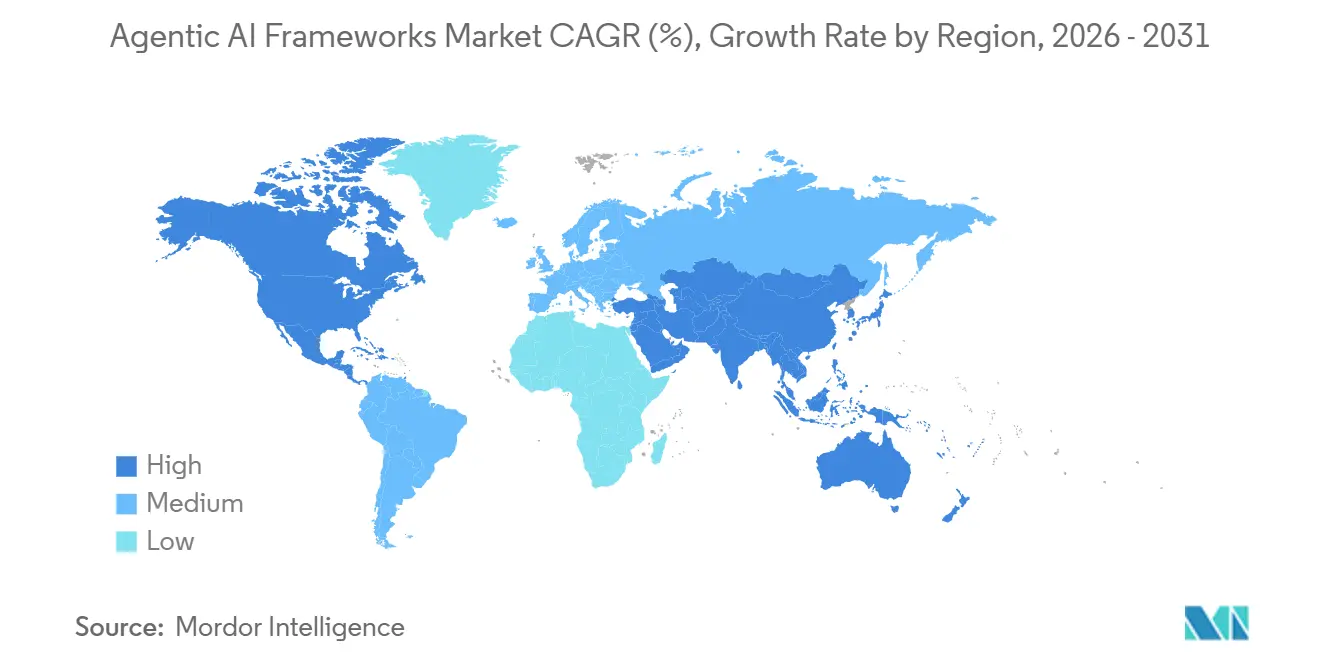

- Par géographie, l'Amérique du Nord détenait 37,51 % des revenus mondiaux du marché des frameworks d'IA agentique en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 37,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Frameworks d'IA Agentique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Agents Autonomes dans les Flux de Travail d'Entreprise | +8.5% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Avancées Rapides dans les Capacités des Modèles d'IA Générative | +7.2% | Mondial, concentré en Amérique du Nord et dans le cœur de l'APAC | Court terme (≤ 2 ans) |

| Investissements Croissants des Grandes Entreprises Technologiques et du Capital-Risque | +6.4% | Amérique du Nord en premier lieu, avec des retombées vers l'Europe et l'APAC | Court terme (≤ 2 ans) |

| Avantages d'Évolutivité des Outils Agnostiques aux Frameworks | +5.1% | Mondial | Moyen terme (2-4 ans) |

| Émergence de Standards d'Appel de Fonctions IA | +4.3% | Mondial, mené par l'Amérique du Nord avec des gains précoces dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Intégration des Frameworks Agentiques dans les Plateformes Low-Code | +3.8% | Amérique du Nord et Europe, avec des retombées vers l'APAC et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Agents Autonomes dans les Flux de Travail d'Entreprise

La demande des entreprises sur le marché des frameworks d'IA agentique est passée au-delà des projets pilotes de chatbots isolés pour s'intégrer dans des systèmes de production qui coordonnent le travail entre les équipes. IBM a rapporté en mai 2026 que 82 % des dirigeants de la haute direction identifiaient les silos fonctionnels comme le principal obstacle à l'extraction de valeur de l'IA, et que 60 % prévoyaient des structures de prestation de nouvelle génération dans lesquelles des agents IA coordonnent les flux de travail entre les départements.[1]IBM Institute for Business Value, "Flux de Travail IA Agentique et Opérations d'Entreprise," IBM Institute for Business Value, ibm.com Ce changement modifie le comportement d'achat, car les entreprises souhaitent désormais la mémoire, l'utilisation d'outils, les approbations et les chemins d'escalade dans un flux gouverné unique. L'argument de valeur est le plus fort là où les agents peuvent gérer les transferts répétitifs entre départements plutôt que de répondre à une invite à la fois. Cela pousse également les organisations à repenser leurs flux de travail avant le déploiement, car les performances des agents dépendent de la façon dont les tâches, le contexte et la responsabilité se déplacent dans l'entreprise. Les projets qui ajoutent des agents à des processus inchangés présentent un risque d'annulation plus élevé, de sorte que l'architecture des flux de travail devient presque aussi importante que la sélection du framework sur le marché des frameworks d'IA agentique.

Avancées Rapides dans les Capacités des Modèles d'IA Générative

Les progrès rapides des modèles élargissent le périmètre de production du marché des frameworks d'IA agentique. Les modèles de pointe combinent désormais une utilisation plus robuste des outils avec des fenêtres de contexte plus longues, réduisant le travail de sollicitation manuelle nécessaire pour ralentir le déploiement en production. Microsoft a indiqué que sa version d'avril 2026 de GPT-5.5 sur Microsoft Foundry était conçue pour une exécution agentique plus fiable, un raisonnement à contexte long plus robuste et une meilleure efficacité des jetons. Microsoft a également rendu Claude Opus 4.6 disponible dans Foundry, avec une fenêtre de contexte d'un million de jetons pour le codage, les agents et les flux de travail d'entreprise. Ces gains sont importants car ils rendent l'orchestration en plusieurs étapes plus stable et réduisent le coût qui limitait autrefois les pipelines d'agents à des projets pilotes étroits. Google DeepMind a noté que la puissance de calcul disponible pour les plus grandes exécutions d'entraînement a augmenté d'environ 300 000 fois entre 2012 et 2018 et a continué de croître à un rythme annuel d'environ 4 fois jusqu'en 2024, ce qui explique pourquoi les plafonds de capacité et l'efficacité progressent de concert.

Investissements Croissants des Grandes Entreprises Technologiques et du Capital-Risque

Les dépenses en capital sur le marché des frameworks d'IA agentique passent des paris sur un seul modèle vers les couches d'orchestration, de mémoire et d'outillage. LangChain a levé 125 millions USD en octobre 2025, avec Cisco Investments, ServiceNow Ventures et Workday Ventures rejoignant le tour de table, indiquant que les investisseurs stratégiques souhaitent des liens directs avec la couche framework. Neo4j a engagé 100 millions USD en octobre 2025 pour l'innovation en IA générative et en IA agentique et a positionné l'infrastructure graphique comme une couche de mémoire pour les déploiements d'agents complexes. Ce schéma de financement élargit le nombre de produits de qualité entreprise pouvant prendre en charge le déploiement gouverné, l'observabilité et l'intégration des flux de travail. Il montre également que les grands fournisseurs de plateformes ne considèrent pas l'orchestration comme un complément temporaire, mais comme un point de contrôle pouvant attirer davantage de charges de travail dans leurs piles logicielles plus larges. En conséquence, les acheteurs constatent une plus grande maturité des produits, des cycles de fonctionnalités plus rapides et des partenariats plus étroits entre les fournisseurs de frameworks et les canaux de logiciels d'entreprise sur l'ensemble du marché des frameworks d'IA agentique.

Avantages d'Évolutivité des Outils Agnostiques aux Frameworks

L'interopérabilité devient un critère d'achat majeur sur le marché des frameworks d'IA agentique, car les entreprises ne souhaitent pas reconstruire les intégrations à chaque changement de modèle ou de mix de frameworks. Google Cloud a décrit le MCP comme un standard ouvert qui connecte les applications IA à des sources de données et des outils externes via une interface commune. Cette structure réduit la charge d'intégration personnalisée N-par-M à une seule couche de protocole, facilitant l'échange de composants sans réécrire l'ensemble de l'application. Le Forum Économique Mondial a noté que le protocole Agent-à-Agent a obtenu le soutien de plus de 50 partenaires technologiques, dont AWS, Cisco, IBM, SAP, Salesforce et ServiceNow, ce qui étend également l'interopérabilité au-delà des frontières des agents. Les standards soutiennent la portabilité et améliorent la gouvernance en facilitant la documentation des appels d'outils, des transferts et des autorisations dans un format commun. Les organisations qui s'alignent tôt sur les couches de protocoles ouverts sont susceptibles d'accumuler moins de dette technique à mesure que le marché des frameworks d'IA agentique se consolide.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Analyse de l'Impact |

|---|---|---|---|

| Préoccupations Persistantes Concernant la Sécurité et l'Alignement de l'IA | -3.2% | Mondial, le plus aigu dans les secteurs réglementés de l'UE et des États-Unis | Long terme (≥ 4 ans) |

| Manque de Main-d'Œuvre Qualifiée pour l'Orchestration Multi-Agents | -2.8% | Mondial, en particulier dans les marchés en développement de l'APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Coûts de Calcul Élevés pour les Simulations d'Agents à Grande Échelle | -2.1% | Mondial, disproportionné dans les secteurs à forte densité de données | Court terme (≤ 2 ans) |

| Fragmentation due aux Dialectes Divergents d'Ingénierie des Invites | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Persistantes Concernant la Sécurité et l'Alignement de l'IA

La sécurité et l'alignement restent un frein structurel sur le marché des frameworks d'IA agentique, car les erreurs multi-agents peuvent se cumuler à travers la mémoire, les outils et les décisions enchaînées. Le Forum Économique Mondial a indiqué que l'évaluation et la gouvernance des agents IA nécessitent encore des bases plus solides, en particulier à mesure que les systèmes opèrent avec une plus grande autonomie au sein des processus métier.[2]Forum Économique Mondial, "Les Agents IA en Action, Fondements pour l'Évaluation et la Gouvernance," Forum Économique Mondial, reports.weforum.org Le risque ne se limite pas aux mauvaises réponses, car les agents peuvent également escalader des privilèges, exposer des données ou déclencher des actions difficiles à retracer après plusieurs transferts. Cela maintient les acheteurs réglementés concentrés sur les pistes d'audit, la supervision humaine et les contrôles d'exécution avant de faire évoluer le déploiement. L'activation en août 2026 des dispositions à haut risque de la Loi sur l'IA de l'UE ajoute une couche de prudence supplémentaire pour les entreprises qui ont besoin de documentation de conformité et de journalisation des incidents. Tant que les équipes de sécurité ne pourront pas surveiller le comportement des agents avec la même confiance qu'elles appliquent aux autres systèmes d'entreprise, certains déploiements à haute valeur sur le marché des frameworks d'IA agentique progresseront plus lentement que la technologie elle-même.

Manque de Main-d'Œuvre Qualifiée pour l'Orchestration Multi-Agents

Le déficit de compétences en orchestration multi-agents ralentit le déploiement des frameworks d'IA agentique, en particulier en dehors des pôles d'ingénierie d'entreprise les plus développés. Le Partenariat sur l'IA a constaté que les organisations manquent encore de terminologie commune et de modèles de gouvernance pratiques pour évaluer les niveaux d'autonomie, les mécanismes de contrôle et les règles d'escalade dans les systèmes IA d'entreprise. Cette faiblesse accroît la dépendance aux intégrateurs de systèmes et ralentit le débogage lorsque plusieurs agents, outils et couches de mémoire interagissent au sein d'un même flux de travail. Les produits low-code aident les équipes à lancer des projets pilotes plus tôt, mais ils ne suppriment pas le besoin de compétences en production pour la conception de l'orchestration, la surveillance et la gestion des exceptions. La pénurie va au-delà d'un problème de codage, car de nombreux échecs découlent d'une conception de processus déficiente, d'une architecture de données fragmentée ou d'une responsabilité peu claire entre les équipes humaines et les agents. Tant que les entreprises ne construiront pas des modèles opérationnels reproductibles et des parcours de formation internes, l'adoption restera inégale selon les régions et les utilisateurs finaux sur le marché des frameworks d'IA agentique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Framework : Leadership Open-Source, Dynamique Propriétaire

Les frameworks open-source détenaient 63,81 % de la part du marché des frameworks d'IA agentique en 2025. Cette avance est venue de la préférence des développeurs pour la composabilité, l'auditabilité et la large intégration entre les modèles, les magasins vectoriels et les systèmes de données d'entreprise. LangChain a indiqué en octobre 2025 que LangChain et LangGraph avaient atteint 90 millions de téléchargements mensuels combinés et que 35 % des entreprises du Fortune 500 utilisaient ses services. La même mise à jour a pointé vers une utilisation en production dans les grandes entreprises, ce qui explique pourquoi les outils open-source continuent de façonner les standards d'ingénierie même lorsque les acheteurs achètent ultérieurement un support commercial.

Le leadership open-source ne supprime pas ses propres frictions, car les cycles de publication rapides et les changements d'API incompatibles peuvent créer des retravaux internes pour les équipes déjà en production. Cette instabilité aide les fournisseurs propriétaires à combler l'écart de production, et les frameworks propriétaires devraient croître à un TCAC de 36,68 % jusqu'en 2031. Microsoft a indiqué que le Service d'Agent Foundry prend en charge LangGraph, le SDK d'Agent Claude et les SDK d'Agents OpenAI dans un environnement d'exécution unique et gouverné, démontrant comment les fournisseurs d'entreprise intègrent la flexibilité des frameworks dans des environnements gérés. En pratique, le marché des frameworks d'IA agentique se divise entre des outils open-source qui mènent l'expérimentation et des plateformes propriétaires qui gagnent du terrain lorsque les acheteurs ont besoin de niveaux de service, d'auditabilité et de contrôles centralisés.

Par Mode de Déploiement : Échelle Cloud, Contrôle Local

Les déploiements hébergés dans le cloud détenaient 71,32 % du marché des frameworks d'IA agentique en 2025. Le cloud reste la solution par défaut car les services gérés raccourcissent le temps de configuration, fournissent un accès rapide aux modèles de pointe et s'adaptent aux charges de travail variables des agents. Google Cloud a lancé la Plateforme d'Agent d'Entreprise Gemini en avril 2026, comprenant Agent Studio, le Kit de Développement d'Agent, l'Environnement d'Exécution d'Agent, l'Identité d'Agent et la Passerelle d'Agent, démontrant comment les fournisseurs de plateformes intègrent le développement et la gouvernance en un service unique. Microsoft a effectué des démarches similaires en élargissant les outils d'agent Foundry et Microsoft 365, renforçant son leadership cloud dans l'itération rapide et les flux de travail métier standard.

La taille du marché des frameworks d'IA agentique pour les déploiements sur site et en périphérie devrait se développer à un TCAC de 36,63 % jusqu'en 2031. Cette croissance reflète des besoins que le cloud public ne peut pas entièrement satisfaire, notamment la souveraineté des données, l'inférence à faible latence et la protection des flux de travail propriétaires. Les modèles plus petits spécifiques aux tâches et les variantes quantifiées réduisent l'écart de capacité entre les déploiements locaux et hébergés, réduisant l'un des anciens obstacles à l'adoption en périphérie. Il en résulte une division architecturale dans laquelle les entreprises maintiennent le développement et les flux de travail courants dans le cloud, tout en déplaçant les cas d'utilisation sensibles ou critiques en termes de temps vers des environnements sur site et en périphérie.

Par Taille d'Organisation : Base de Revenus des Grandes Entreprises, Expansion des PME

Les grandes entreprises détenaient 58,16 % du marché des frameworks d'IA agentique en 2025. Leur avance reflète des programmes de gouvernance plus solides, des relations plus profondes avec les hyperscalers et une plus grande capacité à repenser les flux de travail autour d'agents persistants. Les grands acheteurs ont également une plus grande tolérance pour les modèles d'acquisition hybrides qui combinent des outils de plateforme intégrés pour le travail standard avec des frameworks personnalisés pour la logique propriétaire. Ce schéma de dépenses soutient une longue traîne d'outillage d'observabilité, de mémoire et de politique autour de la couche d'orchestration centrale sur le marché des frameworks d'IA agentique.

La taille du marché des frameworks d'IA agentique pour les petites et moyennes entreprises devrait croître à un TCAC de 36,59 % jusqu'en 2031. Les produits low-code sont le principal facteur habilitant car ils raccourcissent le chemin de l'idée au premier agent et abaissent le seuil d'ingénierie pour l'adoption. Oracle a indiqué en mars 2026 qu'AI Agent Studio pour les Applications Fusion avait introduit la composition d'agents en langage naturel, l'orchestration des flux de travail avec supervision humaine, la mémoire contextuelle et un tableau de bord de retour sur investissement sur une base de plus de 65 000 déploiements d'entreprise certifiés. À mesure que ces outils mûrissent, les organisations plus petites peuvent entrer plus tôt sur le marché des frameworks d'IA agentique, mais la valeur durable dépend toujours de la gouvernance, de la préparation des données et des processus de support après le lancement.

Par Secteur d'Utilisation Final : Leadership des TIC, Accélération de la Santé

Les TIC et le développement logiciel représentaient 32,89 % de la taille du marché des frameworks d'IA agentique en 2025. Ce secteur a été adopté tôt car les développeurs travaillent déjà dans des environnements axés sur les API et voient des gains directs grâce aux flux de codage, de test et de débogage autonomes. LangChain a indiqué que LangGraph était en production dans des entreprises telles que LinkedIn, Uber, Cisco, BlackRock et JPMorgan, démontrant à quelle vitesse les équipes d'ingénierie ont intégré l'orchestration d'agents dans les flux de travail logiciels en direct. Le secteur fait également face à moins d'obstacles liés à la préparation des données que de nombreuses autres industries, de sorte que le déploiement peut passer plus rapidement du pilote à la production sur le marché des frameworks d'IA agentique.

Le marché des frameworks d'IA agentique dans la santé et les sciences de la vie devrait croître à un TCAC de 37,48 % jusqu'en 2031. La croissance est liée aux travaux administratifs tels que l'autorisation préalable, la gestion des refus et les processus du cycle de revenus, où l'automatisation peut réduire les délais et alléger la charge manuelle. IBM a positionné watsonx Orchestrate en 2025 autour de la coordination multi-agents, d'un Constructeur d'Agent sans code et de modèles préconçus d'approvisionnement et de RH avec des intégrations SAP et Workday, qui soutiennent le mouvement plus large vers l'automatisation des flux de travail prête pour l'entreprise dans les environnements réglementés.[3]IBM, "IBM Dévoile les Capacités d'Orchestration IA Agentique de Nouvelle Génération pour watsonx Orchestrate," IBM, newsroom.ibm.com Les acheteurs du secteur de la santé sont susceptibles de favoriser les plateformes dotées de pistes d'audit, de contrôles d'accès et de mécanismes de dérogation humaine, car les règles de confidentialité et les exigences d'interopérabilité laissent moins de place au déploiement ad hoc sur le marché des frameworks d'IA agentique.

Analyse Géographique

L'Amérique du Nord détenait 37,51 % de la part du marché mondial des frameworks d'IA agentique en 2025. Les États-Unis restent le plus grand marché national unique car ils combinent les budgets IA d'entreprise les plus importants, la plus forte concentration de fournisseurs et les liens les plus étroits avec les écosystèmes hyperscalers. Cela crée une boucle de rétroaction rapide entre les fournisseurs de modèles fondamentaux, les plateformes cloud et les acheteurs d'entreprise, permettant à la région de déployer de nouveaux outils d'orchestration en production plus rapidement que ses pairs. Le Canada apporte une profondeur de recherche grâce à ses pôles IA, tandis que le Mexique gagne en pertinence en tant que base de déploiement nearshore pour les flux de travail opérationnels bilingues.

L'Europe représentait une part substantielle du marché mondial des frameworks d'IA agentique en 2025. La demande en Allemagne, au Royaume-Uni et en France se concentre sur l'orchestration de qualité production pour les processus industriels, les flux de travail de logiciels d'entreprise et les fonctions métier réglementées. Les achats dans la région accordent une importance inhabituelle à la souveraineté des données, au déploiement en cloud privé et à la documentation prête pour l'audit, ce qui pousse les acheteurs vers des choix de plateformes plus structurés. L'application prochaine des règles IA à haut risque ne supprime pas la demande, mais elle redirige les dépenses vers des frameworks capables de documenter les actions, les contrôles et la supervision humaine avec moins de personnalisation.

Le marché des frameworks d'IA agentique en Asie-Pacifique devrait croître à un TCAC de 37,28 % jusqu'en 2031. La Chine accélère l'adoption grâce à des objectifs nationaux de pénétration des agents IA et de déploiement industriel, tandis que le Japon utilise sa Loi de Promotion de l'IA de mai 2026 pour soutenir une voie vers la production basée sur les risques mais orientée vers l'innovation. L'Inde bénéficie d'une expertise approfondie en ingénierie logicielle et d'une large base de services, ce qui soutient l'adoption open-source dans les flux de travail d'externalisation et financiers. Le Moyen-Orient construit son élan grâce aux programmes nationaux d'IA aux Émirats Arabes Unis et en Arabie Saoudite, tandis que l'Amérique du Sud reste centrée sur le Brésil et l'Argentine comme premiers points d'entrée. Dans ces régions, les règles de souveraineté et les besoins opérationnels locaux ne sont pas simplement des obstacles ; ils orientent le marché des frameworks d'IA agentique vers des modèles de déploiement plus auditables et localement adaptables.

Paysage Concurrentiel

Le marché des frameworks d'IA agentique est modérément fragmenté dans l'outillage pour développeurs, mais il se resserre au niveau de la plateforme d'entreprise, où la distribution et la gouvernance comptent le plus. Microsoft, Google et Amazon intègrent l'orchestration dans leurs piles cloud et de productivité, transformant la sélection du framework en une décision de plateforme plus large. Microsoft a indiqué en avril 2026 que le Service d'Agent Foundry prend en charge les agents déclaratifs de LangGraph, le SDK d'Agent Claude et le SDK d'Agents OpenAI dans un environnement d'exécution unique et gouverné, une tentative directe de capter les dépenses d'orchestration sans imposer un choix de framework unique. Cette approche exerce une pression sur les fournisseurs indépendants car la tarification groupée, la gestion des identités et les raccourcis dans les examens de sécurité sont difficiles à égaler depuis l'extérieur de la pile hyperscaler.

Les fournisseurs open-source et indépendants conservent une influence significative sur le marché des frameworks d'IA agentique car les développeurs choisissent souvent les outils initiaux avant que les achats centralisés n'interviennent. LangChain a indiqué en octobre 2025 que ses produits LangChain et LangGraph avaient atteint 90 millions de téléchargements mensuels et étaient utilisés par 35 % des entreprises du Fortune 500, confirmant que l'adoption par les développeurs reste un véritable avantage concurrentiel. Neo4j adopte une position complémentaire en liant la mémoire graphique et la récupération aux flux de travail des agents, et a soutenu cette stratégie avec un plan d'investissement de 100 millions USD en octobre 2025.[4]Michael Hunger, "Neo4j Investit 100 Millions USD dans l'IA Générative et Lance des Innovations Clés en IA Agentique," Neo4j Blog, neo4j.com Cela laisse de la place aux spécialistes de l'observabilité, de la mémoire et de l'orchestration basée sur les rôles, même si les plus grandes plateformes étendent leur portée.

L'espace blanc reste le plus important dans l'orchestration spécifique aux secteurs verticaux et l'outillage de gouvernance indépendant, où aucune plateforme unique n'a établi le contrôle de catégorie. La mise à jour 2025 de watsonx Orchestrate d'IBM a ajouté la coordination multi-agents, un Constructeur d'Agent sans code et des modèles préconçus avec des intégrations SAP et Workday, ce qui montre comment les acteurs établis utilisent les flux de travail de domaine pour défendre leurs comptes d'entreprise. Google Cloud a lancé la Plateforme d'Agent d'Entreprise Gemini avec des services d'identité et de passerelle, tandis qu'Oracle a élargi AI Agent Studio avec l'orchestration des flux de travail, la mémoire contextuelle et la mesure du retour sur investissement, indiquant que les fournisseurs de plateformes se disputent la propriété des couches de construction et de contrôle. Le MCP est devenu un standard de facto pour l'intégration des outils, avec plus de 10 000 serveurs publics actifs et un support natif dans les principales applications IA, indiquant que le contrôle des standards devient aussi important que le contrôle des modèles sur le marché des frameworks d'IA agentique. Il en résulte un champ concurrentiel où l'échelle de la plateforme, l'influence sur les protocoles et les fonctionnalités de gouvernance d'entreprise comptent davantage chaque trimestre, même si les fournisseurs de niche continuent de gagner dans des poches de déploiement spécialisées.

Leaders du Secteur des Frameworks d'IA Agentique

OpenAI LLC

Microsoft Corporation

Google LLC

Anthropic PBC

Meta Platforms Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Microsoft a rendu Agent 365 généralement disponible le 1er mai à 15 USD par utilisateur par mois, fournissant un plan de contrôle centralisé pour observer, sécuriser et gouverner les agents IA dans les déploiements d'entreprise. La société a simultanément lancé Microsoft 365 E7 et The Frontier Suite à 99 USD par utilisateur par mois, regroupant Copilot, Agent 365 et les capacités de sécurité Microsoft Entra dans une couche de gouvernance unifiée pour les environnements multi-agents.

- Avril 2026 : Google Cloud a lancé la Plateforme d'Agent d'Entreprise Gemini le 22 avril, comprenant Agent Studio, le Kit de Développement d'Agent, l'Environnement d'Exécution d'Agent avec mémoire persistante via Memory Bank, et des services de gouvernance incluant l'Identité d'Agent et la Passerelle d'Agent. Les clients d'entreprise au lancement comprenaient PayPal, Comcast, L'Oréal et Color Health.

- Avril 2026 : Microsoft a annoncé la disponibilité générale de GPT-5.5 d'OpenAI sur Microsoft Foundry le 23 avril, spécifiquement conçu pour une exécution agentique améliorée, un raisonnement à contexte long et un niveau de tarification de 5,0 USD par million de jetons en entrée. La version a confirmé le support d'exécution natif pour LangGraph, le SDK d'Agent Claude et le SDK d'Agents OpenAI au sein du Service d'Agent Foundry.

- Mars 2026 : Oracle a élargi AI Agent Studio pour les Applications Oracle Fusion le 24 mars, introduisant un Constructeur d'Applications Agentiques pour la composition d'agents en langage naturel, l'orchestration des flux de travail avec supervision humaine intégrée, la mémoire contextuelle et un Tableau de Bord de Retour sur Investissement des Agents mesurant le temps économisé et le coût par agent. Le studio dessert plus de 65 000 déploiements d'entreprise certifiés.

Portée du Rapport sur le Marché Mondial des Frameworks d'IA Agentique

Le Marché des Frameworks d'IA Agentique désigne le secteur mondial axé sur le développement, l'adoption et la commercialisation de frameworks logiciels et d'outils d'infrastructure qui permettent la création, l'orchestration, le déploiement et la gestion d'agents d'intelligence artificielle autonomes. Ces frameworks fournissent l'architecture fondamentale, les environnements de développement, les API, les outils d'orchestration des flux de travail, les systèmes de gestion de la mémoire et les capacités d'intégration nécessaires à la construction d'agents IA capables de raisonner, de planifier, de prendre des décisions, d'exécuter des tâches et d'interagir de manière autonome dans des environnements numériques.

Le Rapport sur le Marché des Frameworks d'IA Agentique est Segmenté par Type de Framework (Frameworks Open-Source et Frameworks Propriétaires), Mode de Déploiement (Hébergement Cloud et Sur Site et en Périphérie), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (TIC et Développement Logiciel, Services Financiers, Santé et Sciences de la Vie, Fabrication et Industrie, Commerce de Détail et Commerce Électronique et Médias et Divertissement) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Frameworks Open-Source |

| Frameworks Propriétaires |

| Hébergement Cloud |

| Sur Site et en Périphérie |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| TIC et Développement Logiciel |

| Services Financiers |

| Santé et Sciences de la Vie |

| Fabrication et Industrie |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Framework | Frameworks Open-Source | ||

| Frameworks Propriétaires | |||

| Par Mode de Déploiement | Hébergement Cloud | ||

| Sur Site et en Périphérie | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | TIC et Développement Logiciel | ||

| Services Financiers | |||

| Santé et Sciences de la Vie | |||

| Fabrication et Industrie | |||

| Commerce de Détail et Commerce Électronique | |||

| Médias et Divertissement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des frameworks d'IA agentique ?

Le marché des frameworks d'IA agentique était évalué à 2,99 milliards USD en 2025, s'établit à 4,11 milliards USD en 2026 et devrait atteindre 19,32 milliards USD d'ici 2031.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 36,28 % de 2026 à 2031, soutenu par une utilisation plus large des agents autonomes dans les flux de travail d'entreprise.

Quel type de framework mène l'adoption aujourd'hui ?

Les frameworks open-source étaient en tête avec 63,81 % de part en 2025, car les développeurs privilégiaient la composabilité, l'auditabilité et le large support d'intégration.

Pourquoi les déploiements hébergés dans le cloud restent-ils dominants ?

Les modèles hébergés dans le cloud détenaient 71,32 % de part en 2025 car ils raccourcissent le temps de déploiement, simplifient la mise à l'échelle et fournissent un accès direct aux services gérés de modèles et de gouvernance.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La santé et les sciences de la vie est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 37,48 % jusqu'en 2031, porté par l'automatisation administrative et les cas d'utilisation du cycle de revenus.

Qu'est-ce qui façonne la concurrence entre fournisseurs en ce moment ?

La concurrence est façonnée par le regroupement des hyperscalers, l'adoption de protocoles ouverts tels que le MCP, et la demande de fonctionnalités de gouvernance, d'identité et de contrôle des flux de travail dans les déploiements d'entreprise.

Dernière mise à jour de la page le: