Taille et Part du Marché de l'IA Agentique dans la Fabrication et l'Automatisation Industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2030 |

|---|---|

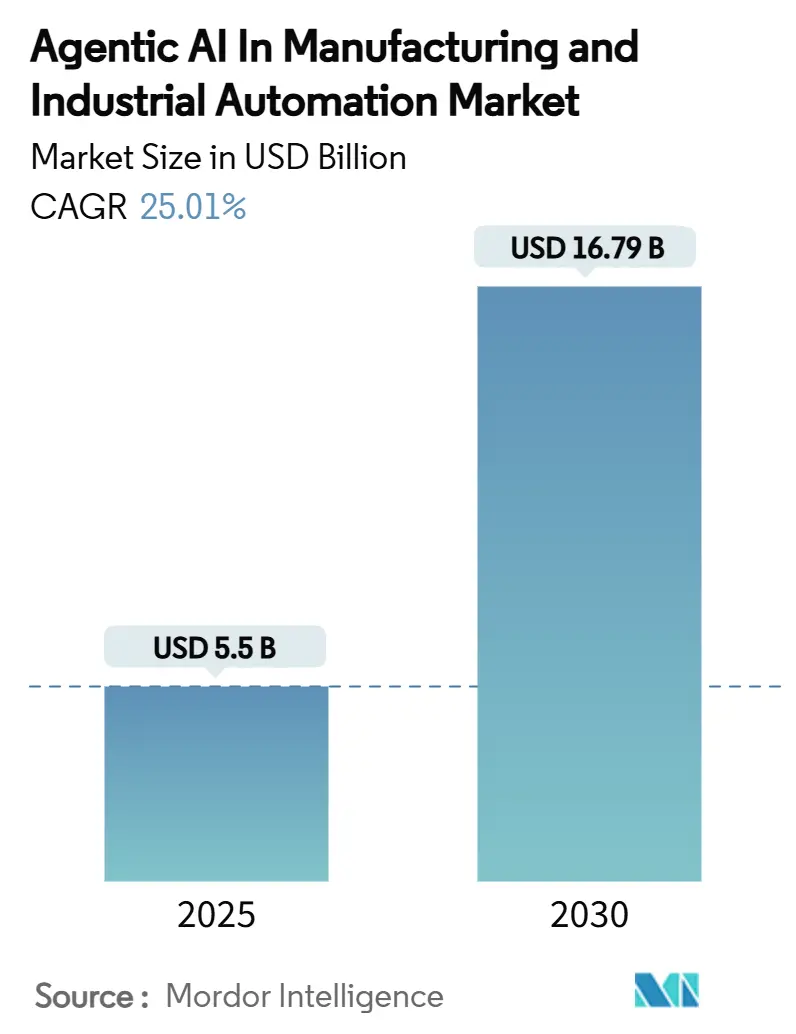

| Taille du Marché (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2030) | 16.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.01% CAGR |

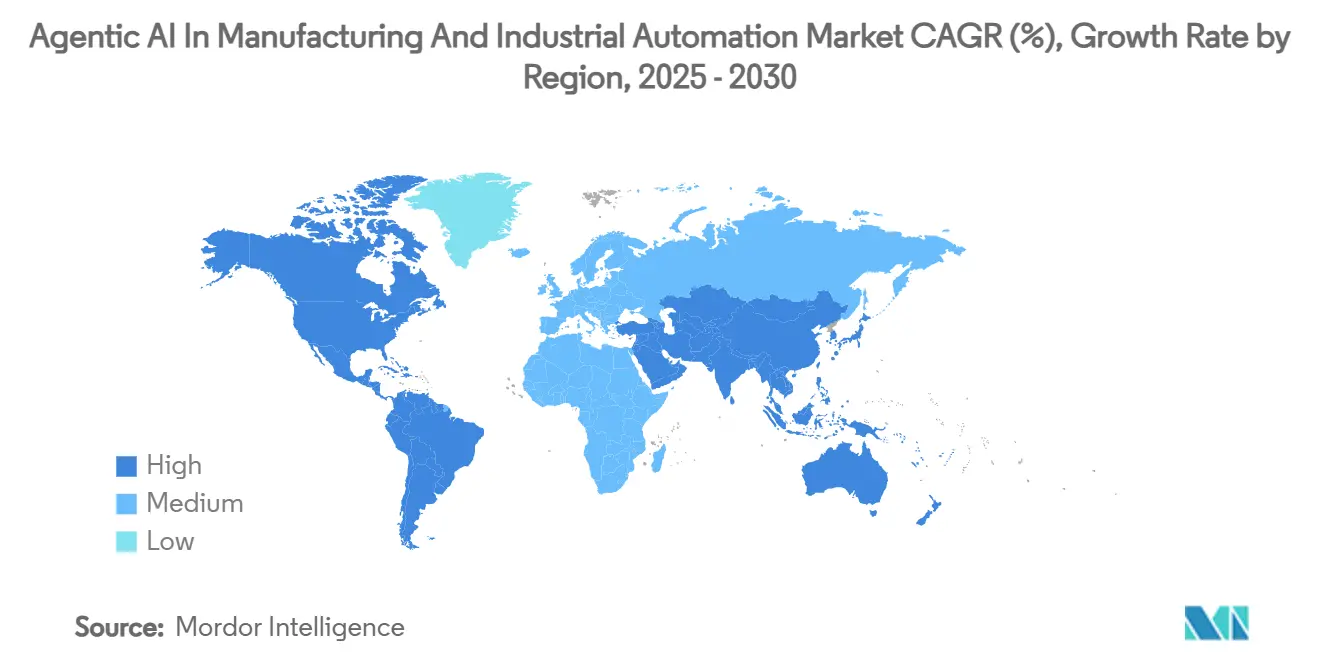

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

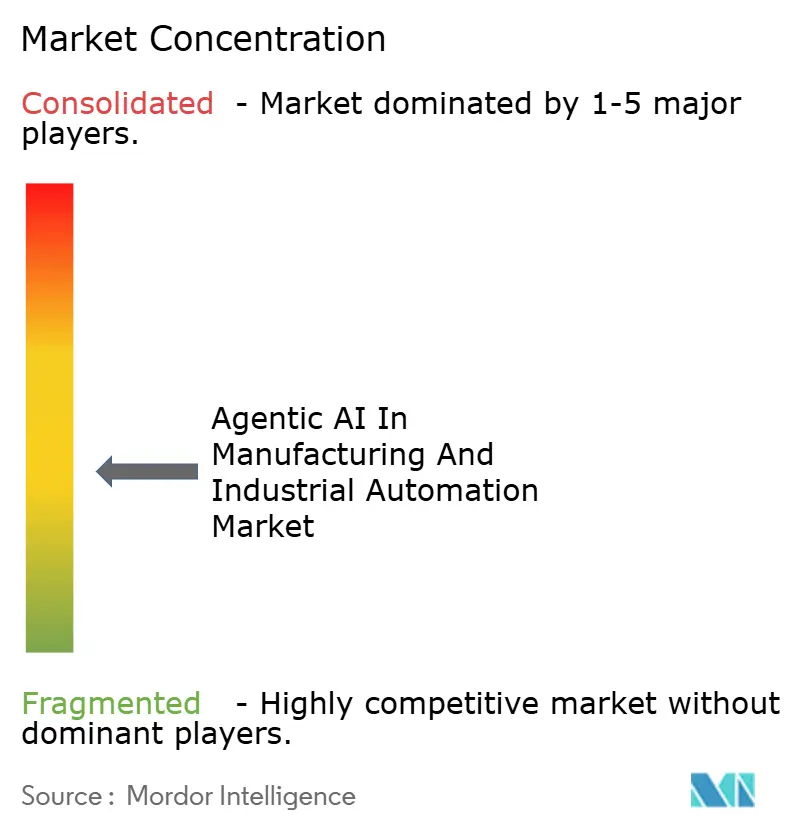

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans la Fabrication et l'Automatisation Industrielle par Mordor Intelligence

Le marché de l'IA agentique dans la fabrication et l'automatisation industrielle a atteint une taille de marché de 5,5 milliards USD en 2025 et devrait s'étendre à 16,79 milliards USD d'ici 2030, reflétant un CAGR robuste de 25,01 % sur la période. Cette croissance découle de l'adoption par les usines de systèmes de prise de décision autonomes qui apprennent à partir de données de production en temps réel plutôt que de suivre des scripts rigides [1]L'IA qui met les choses en mouvement : Bosch facilite la vie quotidienne grâce aux algorithmes, Robert Bosch GmbH, bosch-presse.de. Les gains rapides en précision de détection des défauts, les économies réalisées grâce à la maintenance prédictive et l'orchestration de la chaîne d'approvisionnement prouvent le bien-fondé économique des déploiements agentiques, incitant les directeurs financiers à débloquer des budgets IA plus importants. Des partenariats tels que Siemens-NVIDIA, Samsung-ASML et ABB-Microsoft illustrent comment les spécialistes des logiciels, des semi-conducteurs et des systèmes co-créent des solutions full-stack qui raccourcissent les cycles d'ingénierie et élargissent les marges. Sur le plan régional, les entreprises d'Asie-Pacifique bénéficient d'importantes incitations publiques et d'une forte densité robotique, tandis que l'Amérique du Sud accélère grâce à de nouveaux complexes de centres de données IA reliant l'énergie renouvelable au calcul haute performance. Cependant, les silos de données OT-IT, les besoins énergétiques initiaux pour l'inférence en temps réel et les lacunes en compétences de la main-d'œuvre restent des freins importants à la dynamique.

Principaux Enseignements du Rapport

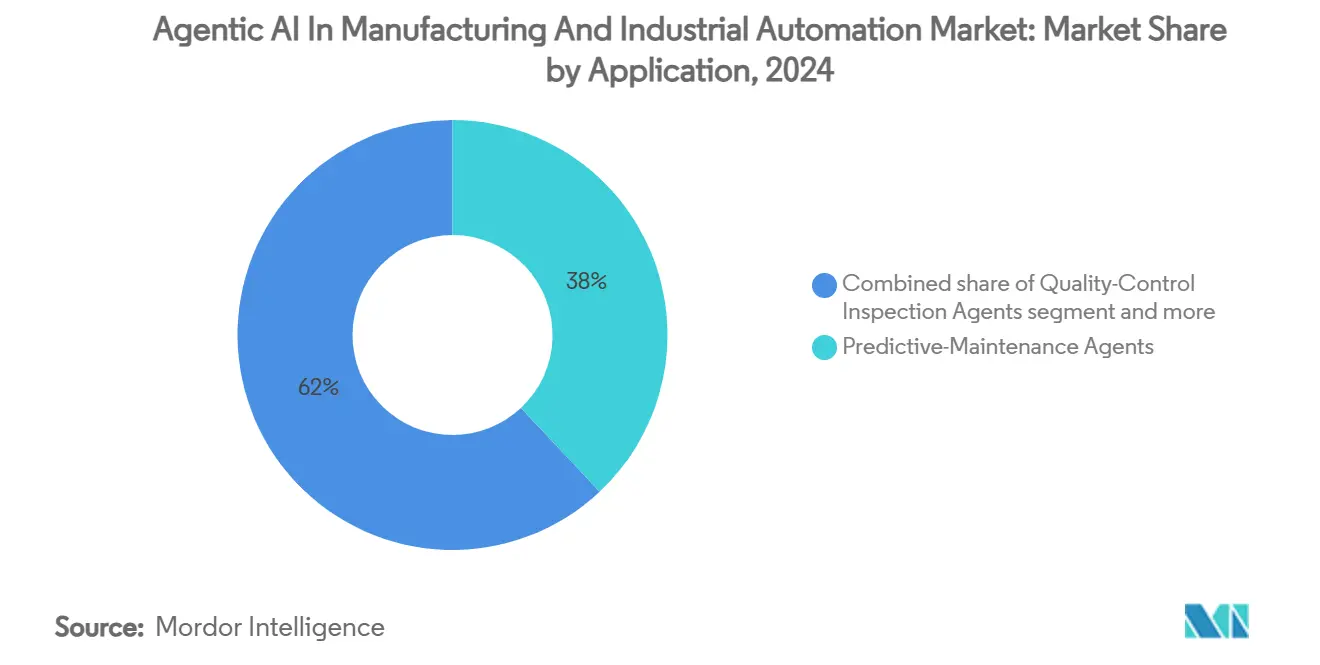

- Par application, les agents de maintenance prédictive ont dominé avec 38 % de la part du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024, tandis que les agents d'optimisation de la chaîne d'approvisionnement devraient progresser à un CAGR de 30 % jusqu'en 2030.

- Par mode de déploiement, le segment cloud détenait 45 % de la taille du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024 ; le déploiement edge enregistre le CAGR projeté le plus élevé à 31 % jusqu'en 2030.

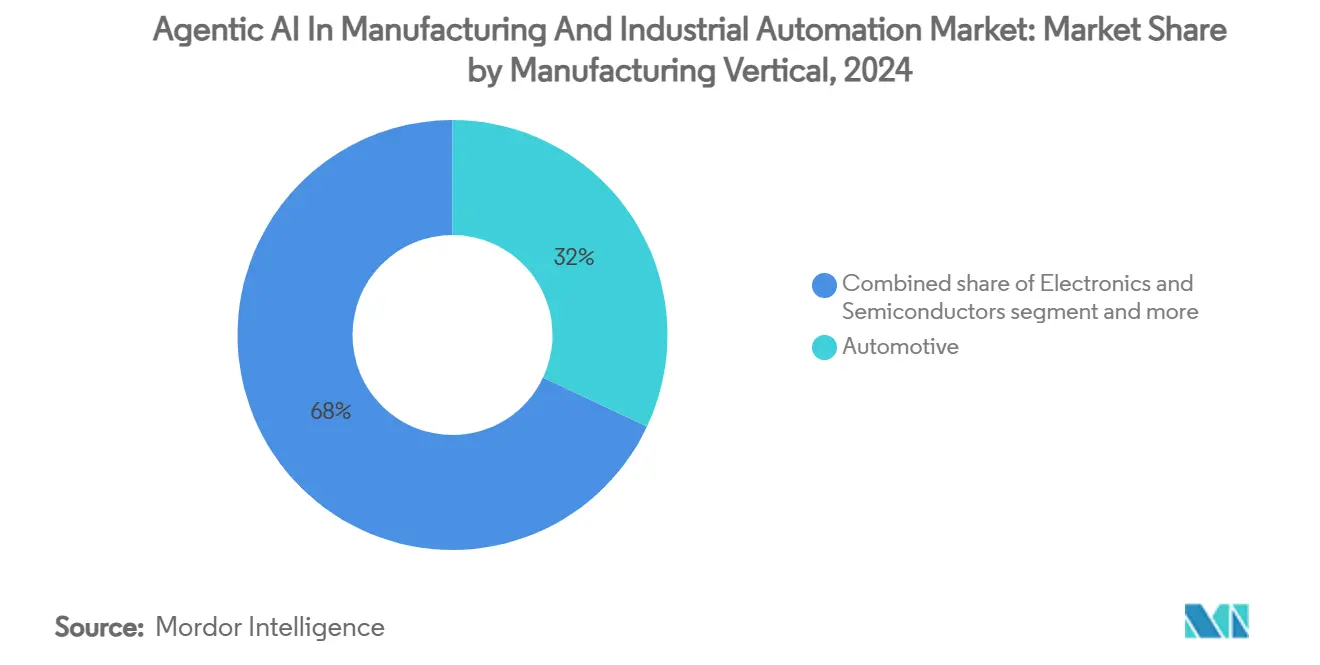

- Par secteur de fabrication, l'automobile représentait 32 % de la taille du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024, et l'électronique et les semi-conducteurs progressent à un CAGR de 29 % jusqu'en 2030.

- Par composant, les plateformes logicielles ont capturé 55 % de la part des revenus en 2024, tandis que les services devraient se développer à un CAGR de 28 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec 34 % de la part du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024, tandis que l'Amérique du Sud affiche le CAGR régional le plus rapide à 29 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans la Fabrication et l'Automatisation Industrielle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les preuves de retour sur investissement de l'IA générative accélèrent le déblocage des budgets | 4.20% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Les méga-investissements des équipementiers dans les usines intelligentes | 3.80% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Les impératifs d'évitement des coûts par la maintenance prédictive | 3.50% | Mondial, particulièrement dans les régions à industrie lourde | Moyen terme (2-4 ans) |

| L'inférence edge permet des boucles de contrôle autonomes en moins d'une seconde | 2.90% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les plug-ins d'agents LLM modernisent les MES existants sans remplacement complet | 2.10% | Amérique du Nord et UE, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Les gigafactories d'IA dédiées à l'entraînement des agents de fabrication | 1.80% | Chine, Japon, Corée du Sud, avec expansion vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Preuves de Retour sur Investissement de l'IA Générative Accélèrent le Déblocage des Budgets

Les fabricants enregistrent désormais des économies annuelles à six ou sept chiffres par site grâce aux initiatives de contrôle qualité et de planification agentiques, avec une précision de détection des défauts atteignant 98,5 % et une amélioration du débit de 15 %. Ces chiffres concrets remplacent les pilotes théoriques, faisant passer les projets de la R&D aux feuilles de route à l'échelle de l'usine. Des accords pluriannuels tels que la formation de 100 000 collaborateurs par Danone-Microsoft montrent que l'adoption à l'échelle de l'entreprise n'est plus optionnelle mais fondamentale pour la compétitivité. Les équipes financières approuvent des investissements en capital plus importants dès que l'IA agentique démontre une amélioration immédiate des marges, déplaçant la priorité des mises à niveau progressives des automates programmables vers des capacités d'optimisation autonomes.

Les Méga-Investissements des Équipementiers dans les Usines Intelligentes Stimulent l'Expansion du Marché

Les engagements en capital dépassent 2,5 milliards EUR chez Bosch, 150 millions USD chez ABB Shanghai, et des plans de plusieurs milliards au Brésil et au Japon, signalant que les usines de nouvelle génération sont conçues dès le départ autour de l'IA agentique. Ces projets sur site vierge ancrent les écosystèmes régionaux, attirant les fournisseurs de composants et les partenaires logiciels dans des pôles d'innovation regroupés. Le cofinancement gouvernemental amplifie les dépenses privées, accélérant le délai de mise à l'échelle pour les fournisseurs agentiques émergents.

Les Impératifs d'Évitement des Coûts par la Maintenance Prédictive

Les données de terrain prouvent que la prédiction des pannes basée sur l'IA peut réduire les budgets de maintenance de 25 à 30 % et les pannes de 70 à 75 %. Les modèles de sécheurs à vapeur de Nordic Sugar ont identifié des défauts dans les 13 jours suivant leur apparition, tandis que NextEra Energy a évité 25 millions USD annuellement en protégeant ses turbines. Ces économies s'intensifient à mesure que les équipements deviennent plus capitalistiques et que les coûts d'arrêt augmentent, faisant de la surveillance autonome de l'état des équipements une priorité au niveau du conseil d'administration dans l'industrie lourde.

L'Inférence Edge Permet des Boucles de Contrôle Autonomes en Moins d'une Seconde

La latence du cloud ne peut pas répondre aux exigences de l'ordre de la milliseconde des systèmes robotiques critiques pour la sécurité. L'IA edge ne consomme que 100 µW pour l'inférence contre 1 W dans le cloud et évite le transfert de données sortantes, réduisant à la fois les risques liés à la consommation d'énergie et à l'exposition de la propriété intellectuelle[2]"L'IA edge en 2025 : Prédictions audacieuses et vérification de la réalité," Barbara, barbara.tech. Des appareils abordables d'un pétaflop tels que NVIDIA Project DIGITS apportent une puissance de superordinateur aux opérateurs en ligne de production, permettant une optimisation en boucle fermée sans dépendance au réseau.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'intégration des silos de données OT-IT | -3.10% | Mondial, particulièrement dans les régions à fabrication traditionnelle | Moyen terme (2-4 ans) |

| Déficit de compétences industrielles et résistance de la main-d'œuvre | -2.40% | Amérique du Nord et UE, avec débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques du calcul sur site pour l'inférence IA en temps réel | -1.90% | Mondial, concentré dans les régions à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire sur la responsabilité des décisions autonomes | -1.30% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Silos de Données OT-IT

De nombreuses usines fonctionnent encore avec des protocoles propriétaires antérieurs à Ethernet, bloquant le flux de données en temps réel vers les plateformes d'IA. Les dépassements d'intégration érodent le retour sur investissement et bloquent les déploiements, en particulier dans les entreprises multi-sites avec des parcs d'automates programmables non standardisés. Les fournisseurs proposent désormais des intergiciels basés sur des LLM qui traduisent les balises héritées, mais une adoption généralisée nécessitera des dépenses de services continues et une gestion du changement patiente.

Déficit de Compétences Industrielles et Résistance de la Main-d'Œuvre

Jusqu'à 2,1 millions de postes industriels pourraient rester vacants d'ici 2030, les compétences en IA dépassant les capacités des filières de formation[3]"Préparer la main-d'œuvre manufacturière à une utilisation accrue de la robotique et de l'IA," Automation World, automationworld.com. Les opérateurs expérimentés se méfient souvent des recommandations des boîtes noires, obligeant les entreprises à associer la montée en compétences à des programmes de transformation culturelle. Sans nouveaux programmes qui combinent l'expérience du domaine et la culture de l'IA, le déploiement sera à la traîne dans les économies à hauts salaires même à mesure que la technologie mûrit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Agents de Maintenance Prédictive Ancrent la Réalisation de Valeur Précoce

Les agents de maintenance prédictive ont capturé 38 % de la part du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024, s'avérant être le point d'entrée le plus accessible pour la prise de décision autonome. Les fabricants déploient ces agents pour analyser les signaux de vibration, de température et acoustiques, atteignant 23 % de pannes en moins et des économies de plusieurs millions de dollars. À mesure que les cas de référence se multiplient, des fonctions adjacentes telles que la planification et le contrôle qualité s'intègrent de manière transparente, les agents d'optimisation de la chaîne d'approvisionnement progressant à un CAGR de 30 % pour automatiser les achats et la logistique.

La taille du marché de l'IA agentique dans la fabrication et l'automatisation industrielle pour les agents de chaîne d'approvisionnement devrait se multiplier à mesure que les perturbations des voies maritimes et la volatilité des matières premières exigent des réseaux auto-réparateurs[4] "Renforcer la résilience de la chaîne d'approvisionnement : l'IA agentique pour les opérations autonomes," IBM, ibm.com. Les agents d'optimisation énergétique sont également en hausse, illustrés par le site de Changsha de Bosch qui a réduit sa consommation d'électricité de 18 % et ses émissions de CO₂ de 14 %, indiquant comment les objectifs environnementaux, sociaux et de gouvernance (ESG) s'alignent sur l'efficacité des coûts. L'orchestration multi-applications devrait donc dominer plus tard dans la décennie à mesure que les suites d'agents intégrées remplacent les outils ponctuels cloisonnés.

Par Mode de Déploiement : La Force du Cloud Rencontre la Rapidité de l'Edge

Les plateformes cloud ont conservé 45 % de la taille du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024 grâce à leur évolutivité instantanée et à la simplicité des mises à jour. Néanmoins, les solutions edge progressent à un CAGR de 31 % car les boucles de contrôle autonomes ne peuvent pas tolérer la latence WAN pour les mouvements critiques pour la sécurité. Les fabricants citent également la souveraineté des données et la protection de la propriété intellectuelle lorsqu'ils optent pour des architectures sur site ou hybrides qui localisent l'inférence mais centralisent l'entraînement des modèles.

Les jeux de puces adaptés à l'edge, les GPU industriels sans ventilateur et les boîtes à outils d'apprentissage fédéré abaissent les obstacles à l'adoption, permettant aux petites et moyennes entreprises de contourner les contrats cloud à grande échelle. L'architecture hybride est susceptible de devenir la norme, permettant une allocation fine des charges de travail qui maximise à la fois la résilience et le coût. En conséquence, le marché de l'IA agentique dans la fabrication et l'automatisation industrielle continue de combiner la commodité du cloud avec l'immédiateté de l'edge.

Par Secteur de Fabrication : L'Automobile Donne le Rythme pour la Diffusion Intersectorielle

Les usines automobiles ont commandé 32 % de la part de marché en 2024, adoptant l'IA agentique pour la simulation aérodynamique, l'inspection visuelle en ligne et la logistique en temps réel. L'accélération de simulation 30× de BMW grâce à NVIDIA-Siemens souligne comment la production à volume élevé et à haute complexité bénéficie en premier de l'optimisation autonome. L'électronique et les semi-conducteurs, prévus à un CAGR de 29 %, suivent de près car les tolérances en salle blanche et les cycles de fonctionnement 24h/24 et 7j/7 rendent les fabs auto-configurables attrayantes.

Les segments de l'agroalimentaire, de la chimie et des équipements lourds intègrent les leçons apprises de ces pionniers. La maintenance prédictive de Nordic Sugar prouve la viabilité dans les industries de process, tandis que Caterpillar pilote la surveillance autonome pour les machines en environnement difficile. Une telle diffusion intersectorielle élargit le marché total adressable de l'IA agentique dans la fabrication et l'automatisation industrielle.

Par Composant : Les Plateformes Logicielles Dominent mais les Services Croissent le Plus Vite

Les plateformes logicielles représentaient 55 % des revenus en 2024, posant les bases algorithmiques des boucles de perception, de planification et d'action. Cependant, les services progressent à un CAGR de 28 % à mesure que les intégrateurs relient les OT existants à l'IA de nouvelle génération, personnalisent les modèles et assurent l'optimisation du cycle de vie. Le matériel reste important ; le cloud industriel IA de NVIDIA avec 10 000 GPU en Allemagne soutient les charges de travail de jumeaux numériques en Europe.

La servitisation transfère le risque des fabricants aux fournisseurs par le biais de contrats basés sur la performance, garantissant que les résultats de l'IA, et non les licences, génèrent les revenus. Ce modèle renforce les relations à long terme avec les fournisseurs et l'amélioration continue, accélérant l'adoption parmi les entreprises manquant de talents IA internes approfondis.

Analyse Géographique

L'Asie-Pacifique détenait 34 % de la part du marché de l'IA agentique dans la fabrication et l'automatisation industrielle en 2024, soutenue par l'agenda IA-semi-conducteurs de 10 000 milliards JPY du Japon, la contribution de 38 % de la Chine à la production mondiale de robots et les initiatives de fabs autonomes de la Corée du Sud. Les feuilles de route nationales, la forte pénétration du haut débit et l'abondance de talents en ingénierie offrent un terrain fertile pour les usines autonomes. Le choix de Tokyo par OpenAI pour son premier bureau asiatique reflète la clarté des politiques et la densité de l'écosystème qui favorisent une commercialisation rapide.

L'Amérique du Sud est le sous-marché en expansion la plus rapide à un CAGR de 29 % alors que le programme IA de 4 milliards USD du Brésil et la Scala AI City de 90 milliards USD transforment la région en un bastion du calcul haute performance. Le soutien gouvernemental, l'abondance d'énergie renouvelable et la digitalisation industrielle croissante se combinent pour attirer les équipementiers multinationaux à la recherche d'opérations IA à faible émission de carbone. Le Chili et l'Uruguay suivent le Brésil en tant que premiers adoptants, tirant parti des indices de maturité IA régionaux pour cibler la compétitivité manufacturière.

L'Amérique du Nord et l'Europe restent influentes grâce à leurs bases industrielles établies et à leurs cadres législatifs tels que la loi européenne sur l'IA. Pourtant, les deux font face à des vents contraires liés au vieillissement des réseaux électriques, ce qui incite à des coentreprises dans des centres de données interactifs avec le réseau et à l'hydrogène vert pour alimenter les clusters d'inférence. Les collaborations stratégiques — Siemens-Microsoft, ABB-Hitachi — signalent que les partenaires transatlantiques visent à maintenir leur leadership même si les fabricants asiatiques se développent plus rapidement.

Paysage Concurrentiel

La concurrence est modérée. Siemens, Rockwell et ABB intègrent des couches agentiques dans leurs suites PLC, SCADA et MES existantes, tandis que NVIDIA, Microsoft et IBM fournissent des GPU fondamentaux et des API cloud. Le Copilote Industriel de Siemens, lauréat du Prix Hermès 2025, présente une assistance à la programmation par IA générative qui réduit considérablement les heures d'ingénierie. Le cloud industriel IA de NVIDIA et ses feuilles de route GPU omniprésentes le positionnent comme une infrastructure indispensable, collaborant avec Rockwell sur l'inspection visuelle et avec Foxconn sur les boîtiers edge.

Les barrières traditionnelles entre les fournisseurs d'automatisation et les hyperscalers s'estompent à mesure que les deux poursuivent la domination des plateformes. Des spécialistes émergents tels qu'Automatic se concentrent sur des agents spécifiques aux semi-conducteurs, tandis que KIOTI explore la gestion d'équipements alimentée par l'IA. Des espaces blancs persistent dans les puces d'inférence à faible consommation, l'orchestration d'agents multi-usines et les graphes de connaissances spécifiques aux secteurs verticaux. Les fusions-acquisitions et les accords de co-développement devraient s'intensifier à mesure que les offres full-stack s'avèrent durables dans les longs cycles de vie des usines.

Leaders du Secteur de l'IA Agentique dans la Fabrication et l'Automatisation Industrielle

NVIDIA Corporation

Siemens Aktiengesellschaft

Robert Bosch GmbH

Rockwell Automation, Inc.

General Electric Company (GE Digital)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NVIDIA a commencé à construire le premier cloud industriel IA au monde en Allemagne avec 10 000 GPU pour servir des fabricants dont BMW et Mercedes-Benz.

- Juin 2025 : Bosch a engagé 2,5 milliards EUR pour l'IA d'ici 2027, visant 10 milliards EUR de ventes basées sur l'IA d'ici 2035.

- Juin 2025 : SoftBank a dévoilé des plans pour un complexe industriel IA-robotique d'un millier de milliards de dollars.

- Juin 2025 : ABB a lancé sa plateforme de contrôle robotique OmniCore après un investissement de 170 millions USD.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans la Fabrication et l'Automatisation Industrielle

| Agents de Maintenance Prédictive |

| Agents d'Inspection du Contrôle Qualité |

| Agents d'Optimisation de la Chaîne d'Approvisionnement |

| Agents de Planification de la Production |

| Agents d'Optimisation Énergétique |

| Cloud |

| Edge |

| Sur Site |

| Hybride |

| Automobile |

| Électronique et Semi-conducteurs |

| Agroalimentaire |

| Chimie et Matériaux |

| Machines Lourdes et Équipements Industriels |

| Plateformes Logicielles |

| Services |

| Matériel et Dispositifs Edge |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Agents de Maintenance Prédictive | |

| Agents d'Inspection du Contrôle Qualité | ||

| Agents d'Optimisation de la Chaîne d'Approvisionnement | ||

| Agents de Planification de la Production | ||

| Agents d'Optimisation Énergétique | ||

| Par Mode de Déploiement | Cloud | |

| Edge | ||

| Sur Site | ||

| Hybride | ||

| Par Secteur de Fabrication | Automobile | |

| Électronique et Semi-conducteurs | ||

| Agroalimentaire | ||

| Chimie et Matériaux | ||

| Machines Lourdes et Équipements Industriels | ||

| Par Composant | Plateformes Logicielles | |

| Services | ||

| Matériel et Dispositifs Edge | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IA agentique dans la fabrication et l'automatisation industrielle ?

Le marché est évalué à 5,5 milliards USD en 2025 et devrait atteindre 16,79 milliards USD d'ici 2030.

Quelle application détient la plus grande part aujourd'hui ?

Les agents de maintenance prédictive dominent avec 38 % de part, offrant un retour sur investissement rapide grâce à la réduction des temps d'arrêt.

Pourquoi le déploiement edge croît-il si rapidement ?

Les solutions edge offrent une latence de l'ordre de la milliseconde et la souveraineté des données, entraînant un CAGR de 31 % jusqu'en 2030.

Quelle région se développe le plus rapidement ?

L'Amérique du Sud devrait croître à un CAGR de 29 % grâce aux investissements à grande échelle du Brésil dans l'infrastructure IA.

Quel secteur vertical adopte l'IA agentique le plus agressivement ?

La fabrication automobile commande 32 % de part en raison d'opérations d'assemblage complexes nécessitant une optimisation autonome.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché obtient un score de 6/10 pour la concentration ; les cinq premiers fournisseurs détiennent un peu plus de 60 % de part combinée, laissant de la place pour les nouveaux entrants.

Dernière mise à jour de la page le: