Taille et Part du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.43 Milliards de dollars |

| Taille du Marché (2031) | 218.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

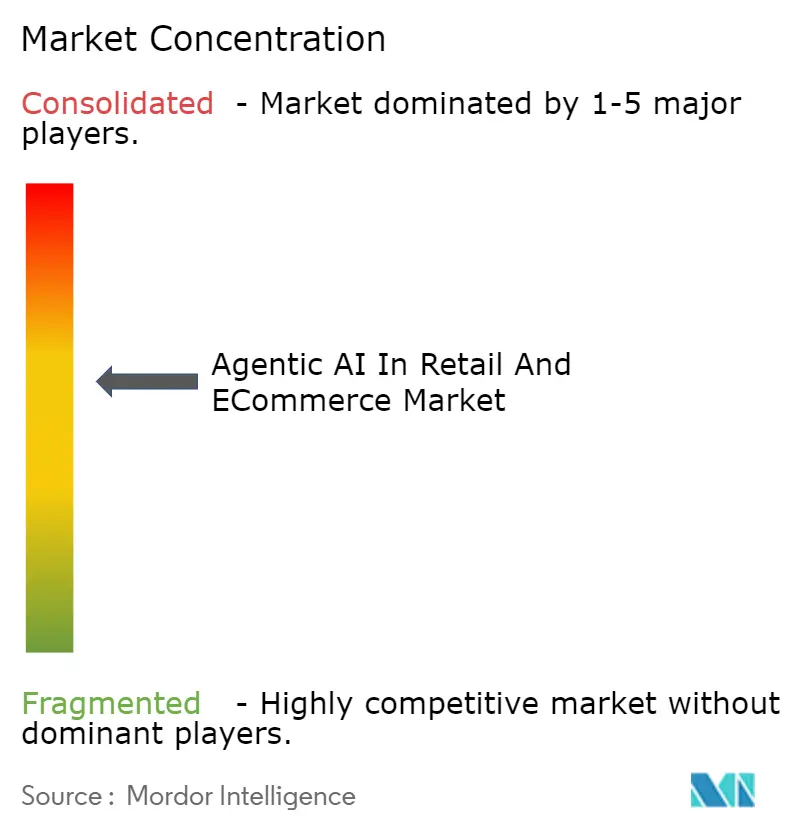

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique par Mordor Intelligence

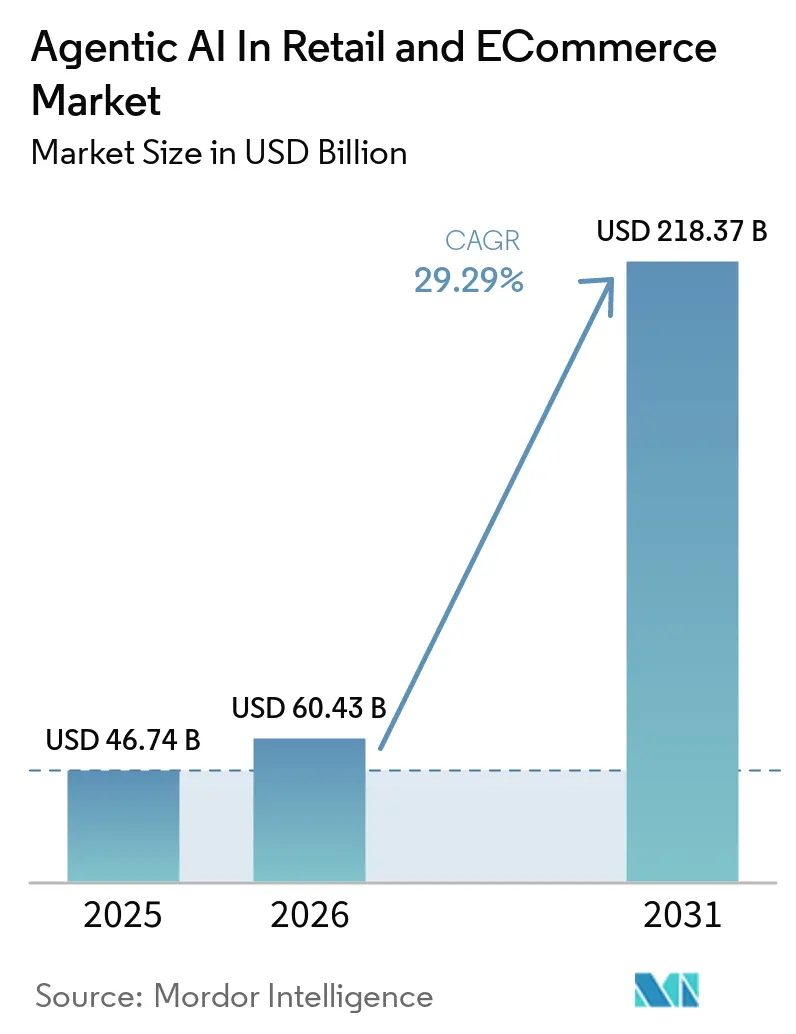

La taille du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2026 est estimée à 60,43 milliards USD, en croissance par rapport à la valeur de 2025 de 46,74 milliards USD, avec des projections pour 2031 affichant 218,37 milliards USD, progressant à un CAGR de 29,29 % sur la période 2026-2031. L'ascension rapide découle du passage des détaillants de logiciels statiques basés sur des règles vers des agents autonomes capables de gérer des tâches complexes telles que la tarification dynamique, l'orchestration de la chaîne d'approvisionnement et l'engagement hyper-personnalisé sans supervision humaine. Les pressions sur le coût du service, la hausse des coûts de main-d'œuvre et les avancées des modèles alimentés par GPU soutiennent l'adoption, tandis que les cycles d'investissement des hyperscalers cloud — les revenus IA de Microsoft Azure dépassent déjà 13 milliards USD annuellement — signalent un soutien en capital soutenu pour les déploiements à grande échelle. Les premiers pilotes montrent des gains clairs sur les résultats financiers : le moteur autonome de réduction des déchets de Walmart réduit les pertes avant qu'elles ne surviennent et le chatbot Store Companion de Target réduit considérablement le temps d'intégration des nouvelles recrues, illustrant comment le raisonnement autonome améliore directement l'économie des magasins. Les pénuries de GPU et les préoccupations en matière de gouvernance tempèrent les déploiements, mais l'impératif stratégique de personnaliser à grande échelle maintient l'élan des investissements intact.

Principaux Enseignements du Rapport

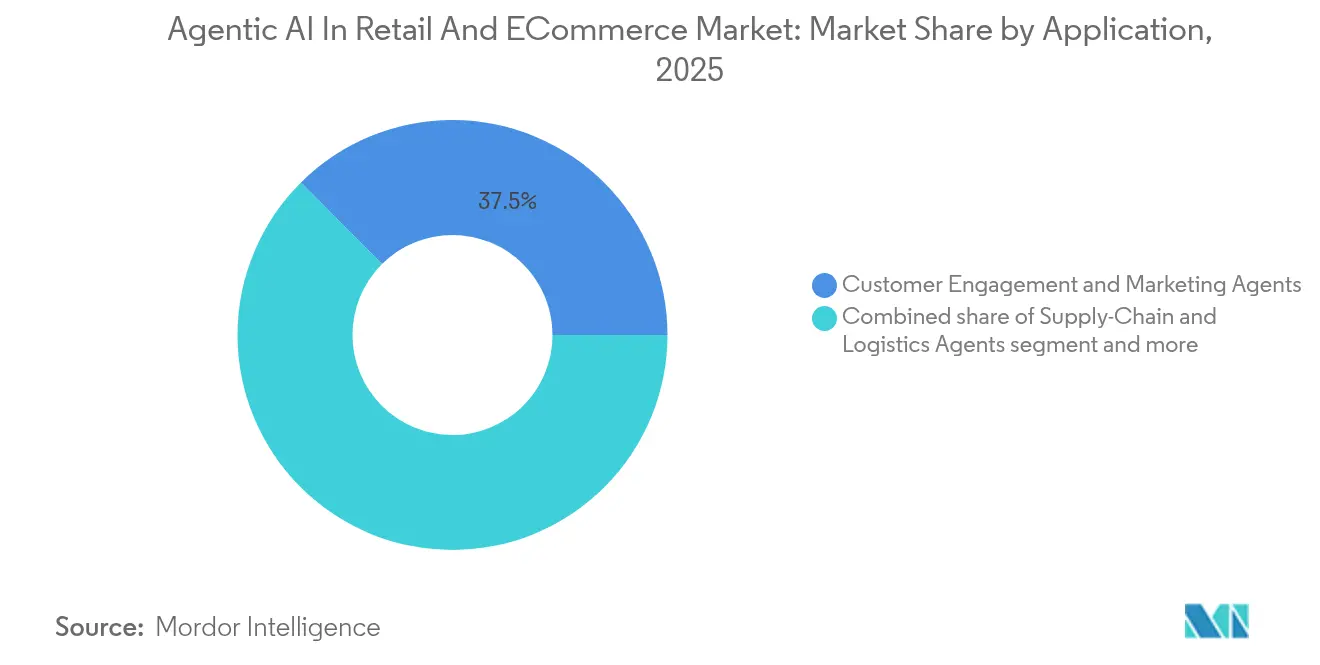

- Par application, les Agents d'Engagement Client et de Marketing ont dominé avec 37,45 % de la part du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025.

- Par format de vente au détail, les Détaillants Omnicanaux ont détenu 41,02 % de la part des revenus en 2025, tandis que l'Épicerie et la Commodité est positionnée pour un CAGR de 32,86 % jusqu'en 2031.

- Par approche technologique, les Agents de Dialogue Génératif ont capturé 45,80 % de la taille du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025 ; les Agents de Commerce Vocal enregistrent la perspective de CAGR la plus forte à 36,25 % jusqu'en 2031.

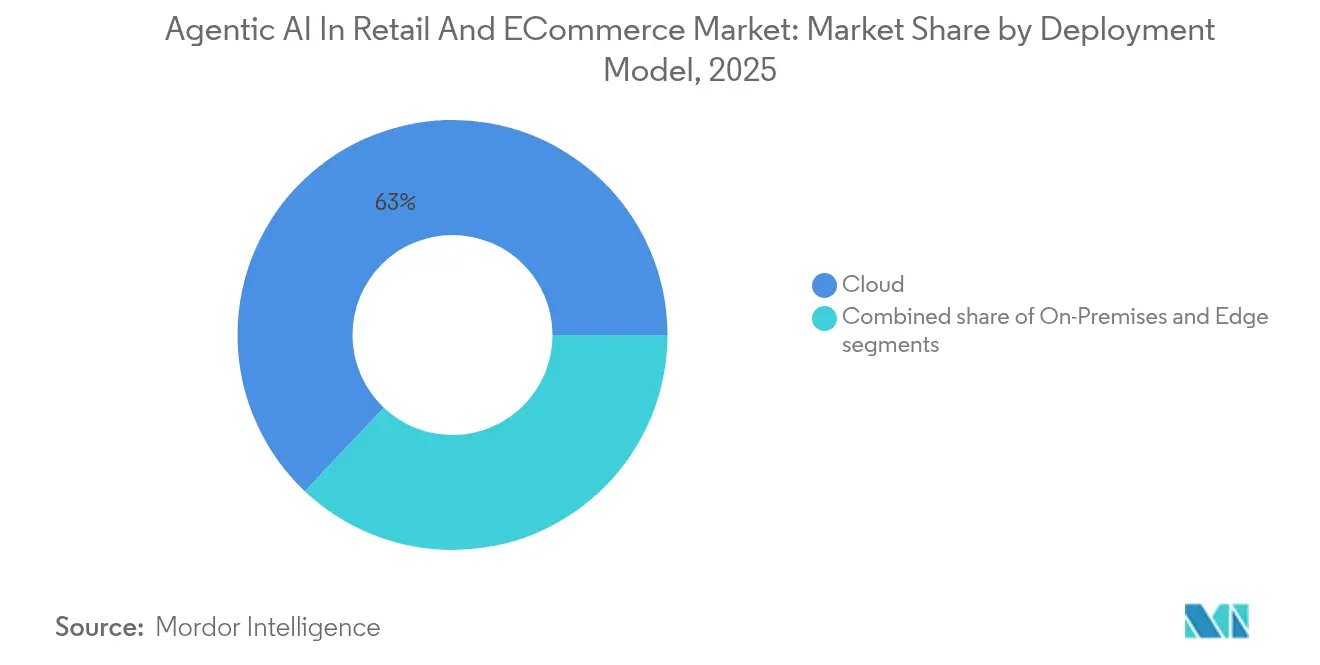

- Par modèle de déploiement, le Cloud représentait 62,95 % de la part, tandis que l'informatique en périphérie est prévue pour progresser à un CAGR de 35,95 % sur le même horizon.

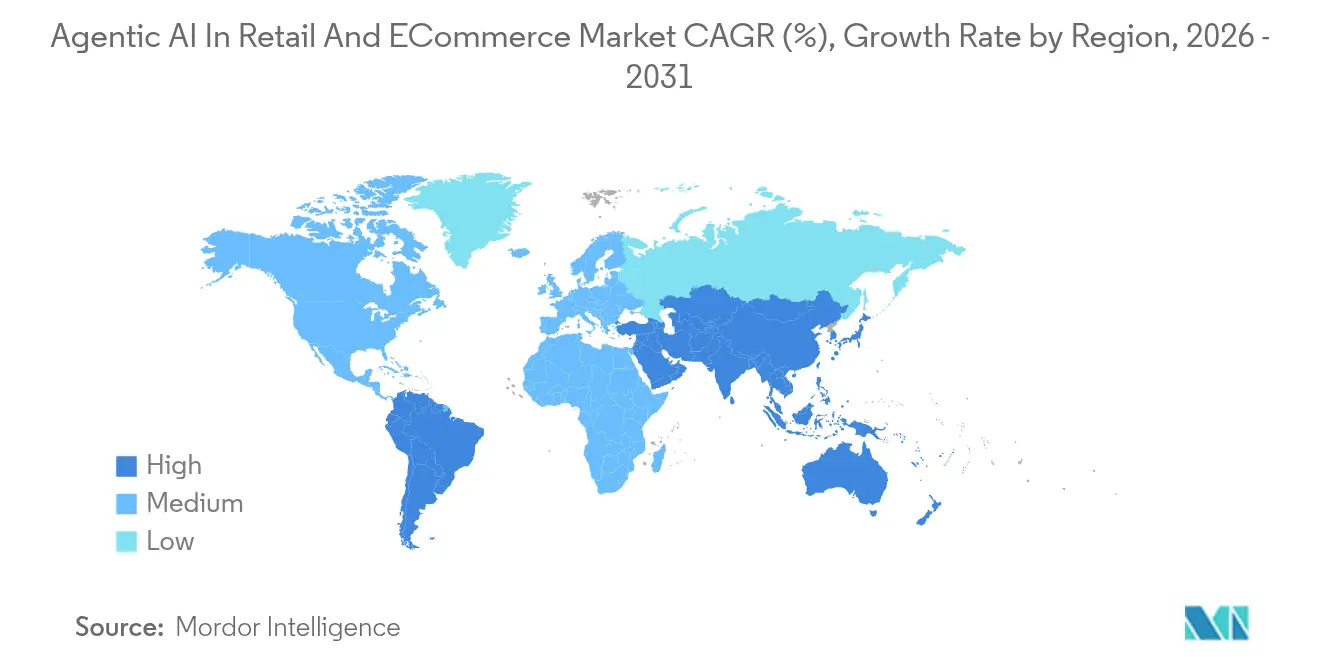

- Par géographie, l'Amérique du Nord a dominé avec 37,35 % de part en 2025, tandis que l'Asie-Pacifique connaîtra la croissance la plus rapide à un CAGR de 34,88 % en raison de la prolifération des magasins sans personnel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impératifs de réduction du coût du service par l'IA générative | 8.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Course à l'expérience client hyper-personnalisée parmi les détaillants de premier rang | 7.50% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'UE | Court terme (≤ 2 ans) |

| Tours de contrôle autonomes de la chaîne d'approvisionnement | 6.80% | Mondial, concentré dans les grands réseaux de distribution | Moyen terme (2 à 4 ans) |

| Course aux talents en IA : rétention et attrition | 4.10% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Mandats de réduction des pertes et des déchets liés aux critères ESG | 2.90% | UE en tête, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Données synthétiques pour l'expansion des références à faible marge | 1.50% | Mondial, avec focus sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impératifs de Réduction du Coût du Service par l'IA Générative

Les détaillants font face à des pressions de coûts incessantes et à des marges étroites, ce qui incite à l'adoption rapide d'agents autonomes qui réduisent les heures de travail tout en préservant la qualité du service. Les tableaux de bord de gestion des déchets pilotés par l'IA de Walmart prévoient les pertes et guident les collaborateurs pour prévenir les pertes, tandis que le déploiement du chatbot Store Companion dans 2 000 magasins de Target accélère l'intégration en fournissant aux employés des réponses procédurales instantanées. Le passage des robots scriptés aux agents de raisonnement élimine les files d'attente du support de premier niveau et réduit le temps de traitement moyen, améliorant les scores de satisfaction. Les analystes d'EY Inde projettent une hausse de productivité de 35 à 37 % pour le secteur de la distribution du pays dans les cinq ans grâce à la seule IA générative[2]EY Inde, "L'IA générative pour stimuler la productivité en Inde de 35 à 37 %," ey.com. Les premiers adoptants répartissent les coûts fixes de GPU sur des millions d'interactions, renforçant des économies d'échelle indisponibles pour les retardataires.

Course à l'Expérience Client Hyper-Personnalisée parmi les Détaillants de Premier Rang

Les leaders de la distribution utilisent l'IA agentique comme arme pour personnaliser chaque interaction. Victoria's Secret s'appuie sur les agents de grands modèles de langage de Google Cloud pour des suggestions de produits en temps réel, intégrant l'analyse des sentiments aux données d'inventaire pour faire remonter instantanément les références pertinentes. Le décompte interne d'Amazon de 1 000 applications d'IA générative pour le commerce illustre l'ampleur des paris sur la personnalisation, tous accélérés par le silicium Trainium 2 personnalisé qui réduit le coût d'inférence. Google Cloud cite une chaîne de bricolage ayant ajouté 16 millions USD de revenus supplémentaires grâce aux seuls agents de recherche visuelle. À mesure que les recommandations deviennent contextuellement pertinentes, les consommateurs développent une fidélité aux plateformes qui les « connaissent », élevant les barrières concurrentielles.

Tours de Contrôle Autonomes de la Chaîne d'Approvisionnement

Les agents de chaîne d'approvisionnement orchestrent désormais le réapprovisionnement, le routage et la construction des palettes avec une intervention humaine marginale. Les centres de distribution de Walmart alimentés par Symbotic déploient des flottes de robots mobiles qui empilent des palettes prêtes pour les magasins à grande vitesse, réduisant le temps de séjour en entrepôt et la congestion en arrière-boutique. Les portiques de sortie sans friction à IA en périphérie de Sam's Club traitent les paniers en quelques millisecondes et transmettent des décréments d'inventaire précis, illustrant comment le calcul local élimine la latence réseau. Des études montrent que l'optimisation de la chaîne d'approvisionnement pilotée par l'IA peut réduire les déchets de 30 % et améliorer la précision des prévisions, renforçant les gains en fonds de roulement.

Course aux Talents en IA : Rétention et Attrition

La rareté des talents en ingénierie IA façonne le rythme concurrentiel. Yahoo Japan impose l'utilisation de l'IA générative à l'ensemble de ses 11 000 collaborateurs, visant à doubler la productivité d'ici 2028. Le Hub IA interne de Colgate-Palmolive a produit 3 000 assistants personnalisés, illustrant comment les outils démocratisés peuvent compenser les lacunes en recrutement. Pourtant, 79 % des stratèges considèrent l'IA comme critique, alors que seulement 20 % l'utilisent quotidiennement, soulignant le risque d'exécution. Les organisations qui cultivent des communautés de pratique internes conservent le savoir-faire et accélèrent les cycles d'itération, élargissant l'écart d'adoption.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dette de gouvernance et risque d'hallucination | -4.80% | Mondial, avec des réglementations plus strictes dans l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'alimentation électrique des clusters GPU | -3.20% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Résistance de la main-d'œuvre aux collègues agents autonomes | -2.10% | Amérique du Nord et UE principalement, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fraude croissante liée aux contenus synthétiques | -1.40% | Mondial, concentré sur les plateformes de commerce électronique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dette de Gouvernance et Risque d'Hallucination

Les détaillants poussent l'IA plus vite que les cadres de gouvernance ne mûrissent. L'alignement précoce d'IKEA sur la loi européenne sur l'IA illustre les meilleures pratiques, mais de nombreux pairs manquent d'une rigueur similaire. Harvard Business School a constaté que 84 % des plannings de quarts générés par l'IA nécessitaient des corrections manuelles en raison de mauvaises données d'entrée, érodant la confiance. Les hallucinations face aux clients risquent d'entraîner des poursuites pour diffamation ou des amendes réglementaires ; Deloitte insiste sur des centres d'excellence pluridisciplinaires, mais de nombreux détaillants manquent encore de validation au niveau système.[3]Aparupa Bhattacharya et al., "Considérations sur la gouvernance de l'IA générative," Deloitte, deloitte.com

Goulots d'Étranglement de l'Alimentation Électrique des Clusters GPU

Les charges de travail IA nécessitent une densité de calcul et d'alimentation élevée. Goldman Sachs modélise une multiplication par 50 de la densité de puissance d'ici 2027, mettant à rude épreuve les budgets de refroidissement des centres de données. La rareté des NVIDIA H100, liée aux goulots d'étranglement des substrats au Japon et à Taïwan, fait de l'approvisionnement en GPU une arme concurrentielle. L'IA en périphérie atténue la surcharge du cloud — Sam's Club démontre des gains de latence — mais les détaillants de plus petite taille font face à des coûts initiaux élevés et à un manque de talents pour gérer les clusters sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Engagement Client Domine, la Prévention de la Fraude s'Accélère

Les Agents d'Engagement Client et de Marketing ont détenu 37,45 % de la part du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025, reflétant l'accent mis par les détaillants sur les points de contact générateurs de revenus. La demande d'agents conversationnels gérant la découverte de produits, la vente incitative et la résolution des demandes de service maintient les dépenses globales liées aux applications à un niveau élevé. La taille du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique liée à l'Engagement Client est prévue pour augmenter de concert avec les refonte des programmes de fidélité, intégrant des moteurs d'offres en temps réel qui affinent les décisions à chaque interaction.

La Gestion des Fraudes et des Risques, bien que plus modeste aujourd'hui, affiche un CAGR de 34,12 % jusqu'en 2031, soulignant l'urgence de la prévention des pertes. L'algorithme de reconnaissance gestuelle de Veesion, déployé dans 5 000 magasins, alerte la sécurité en quelques secondes et affiche une pertinence de 85 %, prouvant le retour sur investissement. Les détaillants intègrent des modèles natifs CCTV tels que Retail Guardian de Mazaal pour réduire les pertes aux caisses en libre-service. À mesure que les réglementations imposent des obligations de signalement des fraudes plus strictes, l'adoption se répand aux chaînes de taille intermédiaire.

Par Format de Vente au Détail : Le Leadership Omnicanal Rencontre l'Élan de l'Épicerie

Les Détaillants Omnicanaux ont capturé 41,02 % de la part du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025, en s'appuyant sur des lacs de données unifiés couvrant le web, les applications et les magasins. Les agents synchronisent les vues des stocks, la parité des prix et les engagements de livraison, maintenant la parité concurrentielle avec les concurrents pure-players du commerce électronique.

L'Épicerie et la Commodité s'accélère à un CAGR de 32,86 %, ce qui en fait le format à la croissance la plus rapide. La rotation élevée des références, la périssabilité et l'intensité de la main-d'œuvre créent un terrain fertile pour les agents autonomes. Le laboratoire Real x Tech de Lawson à Tokyo combine des caméras IA et des caissiers virtuels pour des parcours sans contact, tandis que les magasins sans personnel AI-Clerk de 7-Eleven à Séoul démontrent la faisabilité dans des environnements à fort achalandage. Des moteurs de tarification dynamique tels que Puzl AI permettent aux épiciers d'équilibrer la marge et les déchets, favorisant l'adoption à l'échelle du marché.

Par Approche Technologique : Le Dialogue Génératif Mène la Montée du Commerce Vocal

Les Agents de Dialogue Génératif représentaient 45,80 % de la part en 2025, les détaillants adoptant des expériences en langage naturel qui réduisent la fatigue des menus. Le nouveau cadre Alexa+ d'Amazon en est l'illustration, permettant aux acheteurs de passer de nouvelles commandes ou de réserver des services via des requêtes non structurées. La taille du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique associée aux agents de dialogue croît avec chaque nouvelle langue et chaque nouveau domaine qu'ils maîtrisent.

Les Agents de Commerce Vocal progressent à un CAGR de 36,25 %, portés par la pénétration des enceintes connectées. L'adoption par Panera Bread de l'API Amazon Food Skills confirme que même les opérateurs de restauration rapide valorisent la commande mains libres. La convergence avec les modules de vision par ordinateur générera des agents multimodaux capables de comprendre simultanément la parole, les images et le contexte, approfondissant les réservoirs de données comportementales.

Par Modèle de Déploiement : La Domination du Cloud Face à la Montée de la Périphérie

Le Cloud a conservé 62,95 % de la part du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025, les hyperscalers regroupant bibliothèques de modèles, gouvernance des données et DevOps en une seule facture. Microsoft et Google ont chacun affiché une croissance des revenus cloud supérieure à 30 %, soulignant la demande de capacité IA élastique.

L'informatique en périphérie, cependant, gagne en dynamisme avec un CAGR de 35,95 %. Les détaillants placent des moteurs d'inférence en magasin pour atteindre des objectifs de latence inférieurs à 100 millisecondes et pour conserver localement les données à caractère personnel. La plateforme NativeEdge de Dell illustre une voie clé en main, ajoutant la détection des vols et la commande vocale au service au volant sur le même équipement. L'orchestration hybride dominera vraisemblablement à mesure que les chaînes répartissent les charges de travail d'entraînement vers le cloud et l'inférence vers la périphérie.

Par Taille d'Organisation : Le Leadership des Grandes Entreprises Stimule la Démocratisation pour les PME

Les grandes entreprises bénéficient d'avantages d'échelle liés à l'avance sur le marché, mais les petites et moyennes entreprises (PME) rejoignent désormais le Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique grâce aux outils low-code. Salesforce constate que 75 % des PME expérimentent l'IA à mesure que les modèles de gestion des données et de sécurité arrivent à maturité. Le secteur de l'IA agentique dans le commerce de détail et le commerce électronique élargit ainsi sa base d'utilisateurs au-delà des grands acteurs établis.

La chaîne indienne de vêtements Raymond montre comment l'agent en magasin JARVIS guide les acheteurs et les collaborateurs sans infrastructure lourde, tandis que les épiceries de quartier sans personnel de Kochi utilisent des capteurs et l'IA pour un service 24h/24 et 7j/7. À mesure qu'émergent des agents à tarification par abonnement, l'adoption par les PME se renforcera, remodelant la compétitivité du commerce de détail local.

Analyse Géographique

L'Amérique du Nord représentait 37,35 % du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique en 2025, soutenue par des régions cloud denses, l'accès au capital-risque et des détaillants de premier plan qui opèrent comme des laboratoires vivants pour les systèmes autonomes. La feuille de route IA générative de 1 000 applications d'Amazon et son silicium personnalisé témoignent d'un engagement ancré. Walmart et Target valident des cas d'usage à l'échelle de plusieurs milliards de dollars, attirant des écosystèmes de fournisseurs qui se regroupent autour de Bentonville et Seattle. La réglementation reste favorable, mais les pénuries de GPU et d'énergie pour les centres de données allongent les files d'attente des projets.

L'Asie-Pacifique affiche le CAGR le plus rapide à 34,88 % jusqu'en 2031. SoftBank vise 1 milliard d'agents IA d'ici 2026, signalant des attitudes d'investissement audacieuses et renforçant la croissance sur le marché du commerce électronique au Japon. Les avatars IA de Chine surpassent les streamers en direct humains, générant 7 millions USD en sept heures, soulignant l'ouverture des consommateurs au commerce agentique. L'Inde voit 48 % des détaillants piloter l'IA générative, soutenus par des fonds gouvernementaux de formation, poussant la diffusion au-delà des centres métropolitains. La diversité des langues et des écosystèmes de paiement favorise les agents qui se localisent de manière transparente.

L'Europe met l'accent sur une IA responsable, équilibrant innovation et protection des consommateurs. Le plan de gouvernance d'IKEA guide ses pairs dans la mise en conformité avec la Loi européenne sur l'IA. Les épiciers britanniques confrontés à une pénurie de main-d'œuvre introduisent des étiquettes de rayon IA et des caméras pour compenser l'inflation salariale. L'opportunité pour les fournisseurs réside dans des boîtes à outils de conformité prêtes à l'emploi intégrant des rapports de transparence et des pistes d'audit algorithmique.

Paysage Concurrentiel

Le Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique reste modérément fragmenté. Les hyperscalers cloud, AWS, Azure, Google Cloud, fournissent des modèles fondamentaux et des GPU tout en lançant des agents verticaux dédiés au commerce de détail, opérant ainsi à la fois comme fournisseurs et concurrents. Les détaillants constituent des équipes internes : Walmart Labs publie des benchmarks open source de grands modèles de langage pour le commerce de détail, et le hub technologique de Target prototypise des puces d'inférence en périphérie. Des fournisseurs spécialisés tels que Revionics proposent des plateformes de tarification multi-agents conversant en langage naturel, ciblant les points de douleur que les hyperscalers négligent.

Les alliances stratégiques dominent sur les acquisitions pures. Par exemple, Walgreens concède sous licence la voix-IA de Theatro pour renforcer l'efficacité des collaborateurs plutôt que de développer sa propre infrastructure. Les écosystèmes de plateformes deviennent plus captifs à mesure que chaque agent ajouté renvoie des données vers des graphes de connaissances centralisés, augmentant les coûts de changement. La valeur se déplace vers l'orchestration : les acteurs capables de coordonner des flottes de micro-agents en matière de tarification, de stocks et d'engagement gagnent des parts indépendamment de la supériorité d'un algorithme unique.

Les perturbateurs de plus petite taille exploitent les espaces blancs dans les marchés émergents. L'algorithme de détection des pertes de Veesion prospère dans les épiceries européennes de taille moyenne aux budgets de sécurité limités, tandis que Puzl AI regroupe la tarification dynamique pour les supermarchés indépendants. À mesure que l'adoption par les PME augmente, les fournisseurs proposant une tarification par abonnement simple et des agents encodés par secteur se tailleront des niches. Étant donné que les cinq premiers acteurs contrôlent collectivement bien moins de 60 % des dépenses totales, l'intrigue concurrentielle et le réalignement des partenariats persisteront tout au long de la décennie.

Leaders du Secteur de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SoftBank a présenté des plans pour déployer 1 milliard d'agents IA d'ici fin 2025, chacun capable de négociation autonome et de prise de décision.

- Juin 2025 : Des avatars IA alimentés par Baidu ont vendu des marchandises d'une valeur de plus de 7 millions USD lors d'une diffusion en direct de sept heures, éclipsant les métriques des influenceurs humains.

- Avril 2025 : Revionics a dévoilé son système de tarification multi-agents en version alpha lors de Google Cloud Next, promettant une collaboration en langage naturel entre les robots de tarification.

- Mars 2025 : Les collaborateurs de Colgate-Palmolive ont créé 3 000 assistants IA personnalisés via un Hub IA interne, facilitant la gestion du changement organisationnel.

Périmètre du Rapport sur le Marché Mondial de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique

| Agents d'engagement client et de marketing |

| Agents de chaîne d'approvisionnement et de logistique |

| Agents d'opérations en magasin et de prévention des pertes |

| Agents de merchandising et de tarification dynamique |

| Acteurs purs du commerce électronique |

| Détaillants omnicanaux |

| Épicerie et commodité |

| Magasins spécialisés |

| Agents de dialogue génératif |

| Agents d'analyse prescriptive |

| Agents de vision par ordinateur |

| Agents de commerce vocal |

| Cloud |

| Sur site |

| Périphérie |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Agents d'engagement client et de marketing | |

| Agents de chaîne d'approvisionnement et de logistique | ||

| Agents d'opérations en magasin et de prévention des pertes | ||

| Agents de merchandising et de tarification dynamique | ||

| Par Format de Vente au Détail | Acteurs purs du commerce électronique | |

| Détaillants omnicanaux | ||

| Épicerie et commodité | ||

| Magasins spécialisés | ||

| Par Approche Technologique | Agents de dialogue génératif | |

| Agents d'analyse prescriptive | ||

| Agents de vision par ordinateur | ||

| Agents de commerce vocal | ||

| Par Modèle de Déploiement | Cloud | |

| Sur site | ||

| Périphérie | ||

| Par Taille d'Organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique ?

La taille du Marché de l'IA Agentique dans le Commerce de Détail et le Commerce Électronique s'élève à 60,43 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 29,29 %, atteignant 218,37 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les agents de gestion de la fraude et des risques enregistrent la trajectoire de croissance la plus élevée avec un TCAC de 34,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'Asie-Pacifique affiche un TCAC de 34,88 % en raison des déploiements de magasins sans personnel, des programmes gouvernementaux d'IA et de l'acceptation par les consommateurs des expériences automatisées.

Quels sont les principaux obstacles à un déploiement plus large de l'IA dans la distribution ?

Les principaux freins comprennent la dette de gouvernance entraînant des risques d'hallucination et les goulots d'étranglement mondiaux de l'alimentation électrique des clusters GPU qui retardent les déploiements d'infrastructure.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les principaux fournisseurs captent environ 60 % des dépenses, donnant un score de concentration de marché de 6, ce qui suggère une place pour les spécialistes émergents aux côtés des hyperscalers établis.

Dernière mise à jour de la page le: