Taille et Part du Marché de l'Intelligence Artificielle Agentique dans les Télécommunications et la Gestion des Réseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 8.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence Artificielle Agentique dans les Télécommunications et la Gestion des Réseaux par Mordor Intelligence

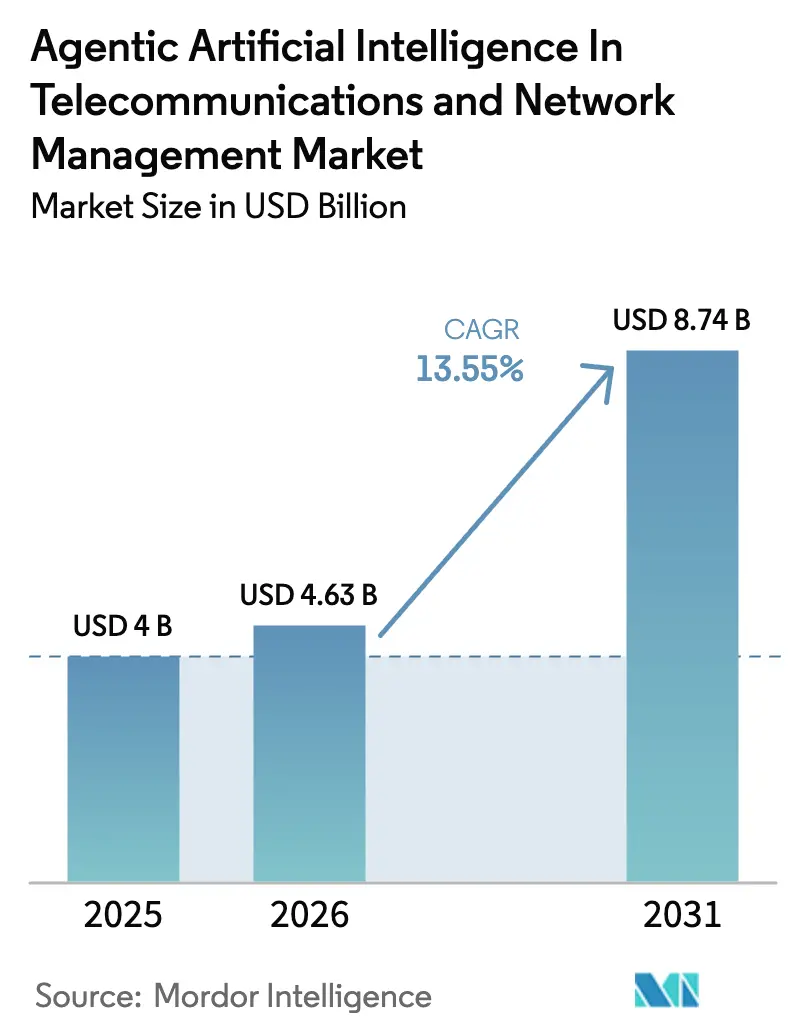

La taille du marché de l'intelligence artificielle agentique dans les télécommunications et la gestion des réseaux devrait passer de 4,00 milliards USD en 2025 à 4,63 milliards USD en 2026 et devrait atteindre 8,74 milliards USD d'ici 2031, à un TCAC de 13,55 % sur la période 2026-2031. L'expansion du trafic générée par la vidéo immersive, la télémétrie IoT et le découpage en tranches de réseau contraint les opérateurs à automatiser la planification de capacité et l'assurance de service. Les fournisseurs abandonnent les licences logicielles ponctuelles au profit d'une tarification basée sur la consommation, alignant les frais sur l'utilisation du plan de données. La dynamique de déploiement en périphérie s'accélère, car la prévention de la fraude en temps réel et la coordination des véhicules autonomes ne peuvent tolérer la latence du cloud. La dynamique concurrentielle repose désormais sur la crédibilité en matière de gouvernance des données, l'explicabilité des décisions des modèles et l'étendue des cas d'usage pré-entraînés, plutôt que sur la puissance brute du matériel.

Principaux Enseignements du Rapport

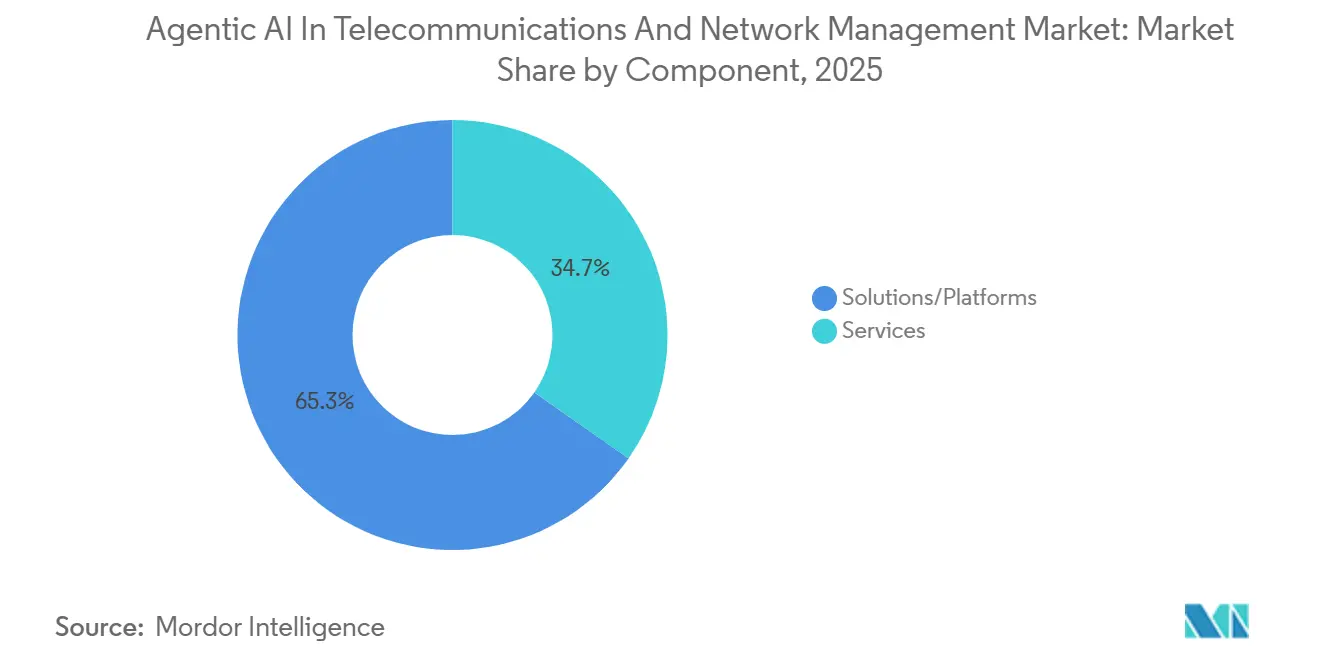

- Par composant, les solutions et plateformes ont représenté 65,28 % du chiffre d'affaires en 2025, tandis que le segment des services progresse à un TCAC de 14,01 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 60,19 % de la part du marché de l'intelligence artificielle agentique dans les télécommunications et la gestion des réseaux en 2025, et l'infrastructure en périphérie devrait se développer à un TCAC de 13,89 % jusqu'en 2031.

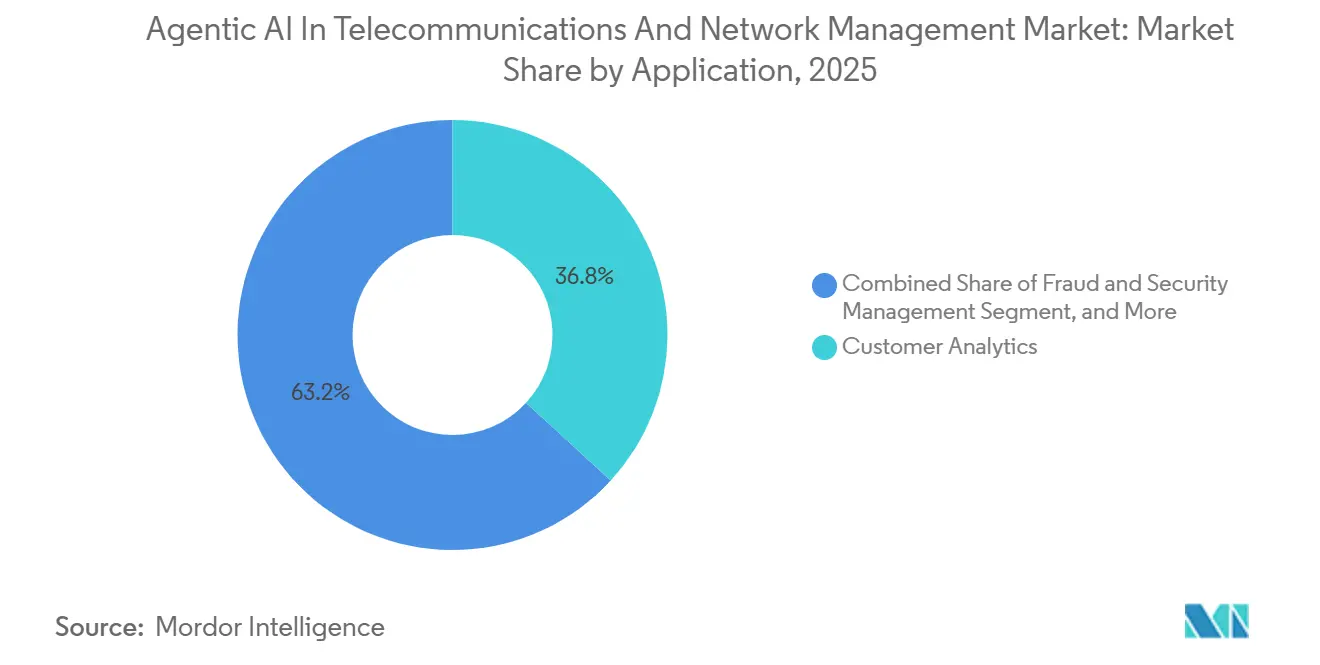

- Par application, l'analytique client a dominé avec une part de 36,84 % de la taille du marché de l'IA agentique dans les télécommunications et la gestion des réseaux en 2025, tandis que la gestion de la fraude et de la sécurité enregistre le TCAC le plus rapide à 13,94 %.

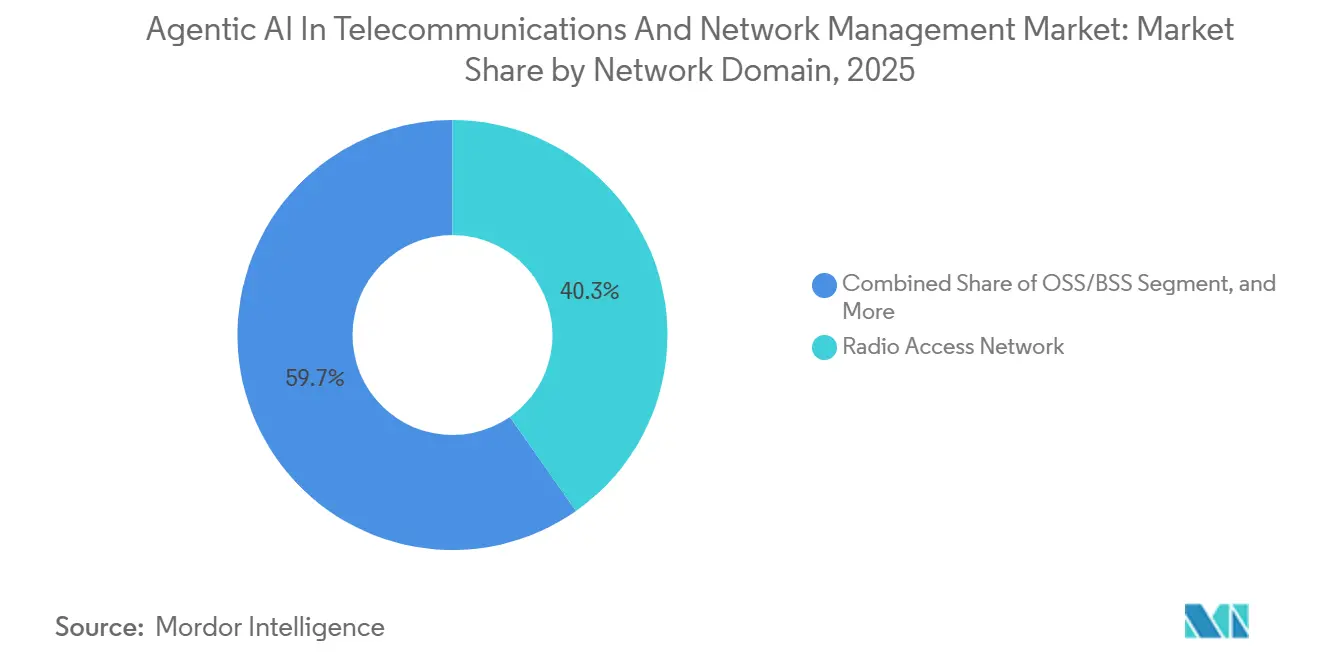

- Par domaine réseau, le segment d'accès radio a représenté 40,27 % de la part en 2025, tandis que la transformation OSS/BSS croît à un TCAC de 14,06 % jusqu'en 2031.

- Par technologie d'IA, les méthodes traditionnelles d'apprentissage automatique ont généré 50,55 % du chiffre d'affaires 2025, mais l'IA générative s'accélère à un TCAC de 14,22 %.

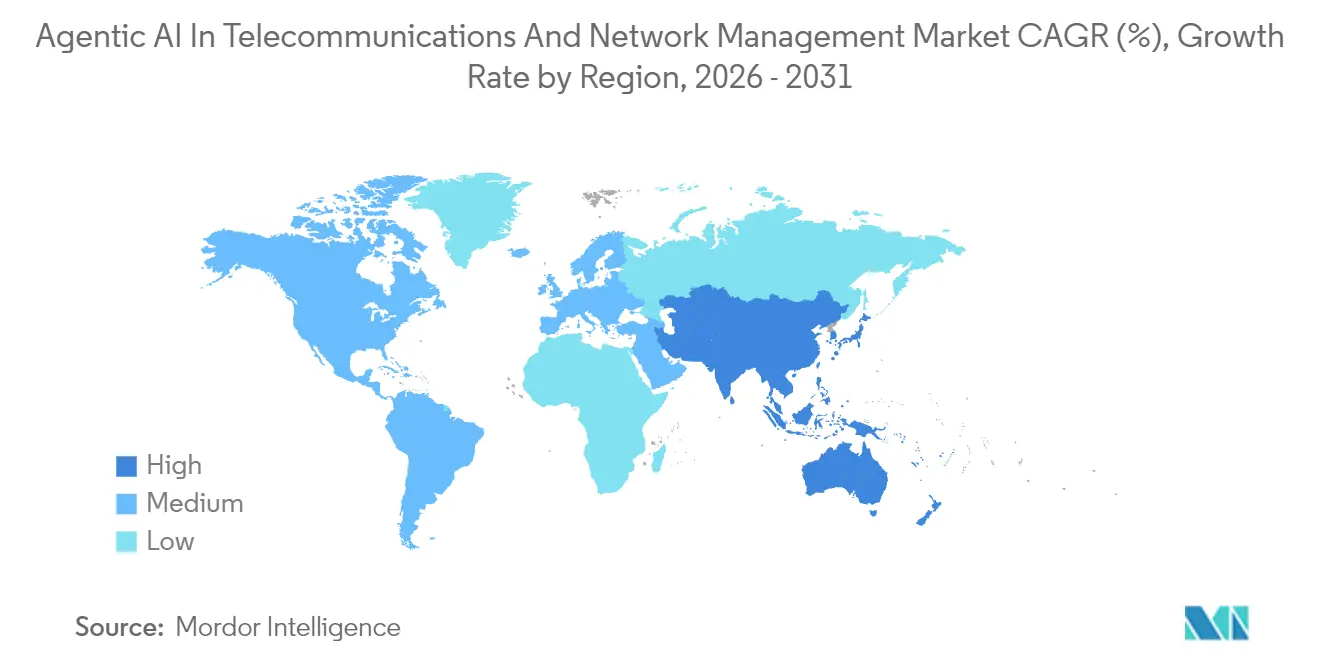

- L'Amérique du Nord a contribué à hauteur de 37,84 % de la valeur 2025 et l'Asie-Pacifique affiche le TCAC régional le plus élevé à 14,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Intelligence Artificielle Agentique dans les Télécommunications et la Gestion des Réseaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité croissante des réseaux 5G/6G stimulant l'orchestration autonome | +3.20% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Explosion du trafic de données et besoin d'optimisation prédictive des réseaux | +2.80% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante d'analytique client pour réduire le taux d'attrition | +2.30% | Amérique du Nord et Europe en tête, expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réorientation des dépenses d'investissement des opérateurs vers le déploiement d'Open RAN et de vRAN alimentés par l'IA | +2.10% | Asie-Pacifique et Amérique du Nord en tête, Europe suivant | Long terme (≥ 4 ans) |

| Émergence de centres de données d'IA souverains exploités par les opérateurs télécoms | +1.60% | Moyen-Orient, Asie-Pacifique (Chine, Inde, Singapour), marchés européens sélectifs | Long terme (≥ 4 ans) |

| Adoption de l'IA agentique pour les opérations autonomes de service sur le terrain | +1.50% | Mondial, avec une adoption précoce en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Réseaux 5G/6G Stimulant l'Orchestration Autonome

Chaque site cellulaire 5G autonome expose désormais plus de 1 500 paramètres de contrôle, dépassant les capacités du réglage manuel. Nokia a signalé une réduction de 28 % des interventions sur site après le déploiement de l'optimisation RAN basée sur l'IA dans les réseaux européens, prouvant l'effet de levier en termes de coûts du contrôle en boucle fermée.[1]Nokia Corporation, "Rapport Annuel 2025," nokia.com Les premiers essais 6G introduisent des bandes térahertz et des surfaces intelligentes reconfigurables qui élargissent encore davantage l'espace de configuration. Le livre blanc d'architecture 2025 de Samsung a décrit les cycles de décision à la milliseconde comme non négociables pour les tranches à ultra-faible latence et haute fiabilité.[2]Samsung Electronics, "Livre Blanc sur l'Architecture 6G Native à l'IA," samsung.com La plateforme d'automatisation intelligente d'Ericsson met dynamiquement les radios en veille pendant les périodes creuses, réduisant la consommation d'énergie jusqu'à 22 % dans les parcs multi-fournisseurs.[3]Ericsson AB, "Présentation de la Plateforme d'Automatisation Intelligente," ericsson.com À mesure que la complexité augmente, les opérateurs évaluent les fournisseurs sur la maturité des agents intégrés plutôt que sur les performances radio brutes.

Explosion du Trafic de Données et Besoin d'Optimisation Prédictive des Réseaux

Le volume mondial de données mobiles a augmenté de 32 % en 2025, alimenté par la vidéo courte et le jeu en nuage.[4]Cisco Systems, "Rapport Annuel sur Internet 2025," cisco.com Les augmentations réactives de capacité ne suffisent plus lorsque les coûts des enchères de spectre s'envolent. La prévision du trafic par IA de China Mobile a réduit les activations inutiles de stations de base de 19 %, diminuant le temps de fonctionnement des générateurs diesel dans les zones rurales et réduisant les émissions de portée 1. Bharti Airtel a utilisé l'analytique prédictive pour réaffecter dynamiquement le spectre, reportant d'importants investissements en capital. Une prévision précise se traduit directement par une meilleure qualité d'expérience sans croissance parallèle des coûts, créant un avantage concurrentiel croissant pour les opérateurs disposant de modèles matures.

Demande Croissante d'Analytique Client pour Réduire le Taux d'Attrition

Sur les marchés saturés, les interventions de fidélisation coûtent bien moins cher que l'acquisition de nouveaux abonnés. Le moteur de prédiction du taux d'attrition par IA de Verizon signale les comptes à risque 45 jours plus tôt que les méthodes basées sur des règles, permettant aux équipes marketing d'émettre des incitations ciblées qui ont réduit l'attrition post-payée de manière mesurable. L'assistant virtuel Aura de Telefónica résout désormais 62 % des requêtes entrantes sans transfert humain, améliorant le Net Promoter Score de huit points. Au-delà des économies de coûts, la micro-segmentation en temps réel révèle de nouveaux niveaux de latence premium ou de capacité, transformant l'analytique d'un outil défensif en catalyseur de revenus.

Réorientation des Dépenses d'Investissement des Opérateurs vers le Déploiement d'Open RAN et de vRAN Alimentés par l'IA

Le suivi de la GSMA de janvier 2026 montre que l'Open RAN a capté 8 % des dépenses RAN de 2025 et tend vers 20 % d'ici 2028. La construction cloud-native de Dish Network a démontré que les mises à niveau logicielles, plutôt que les remplacements matériels, peuvent offrir une vélocité de fonctionnalités. Rakuten Mobile a signalé un coût total de possession inférieur de 40 % grâce à l'automatisation pilotée par l'IA dans son réseau entièrement virtualisé. Parallel Wireless a ajouté l'optimisation du transfert par apprentissage par renforcement en 2025, soulignant comment les interfaces ouvertes accélèrent l'expérimentation en IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la réglementation pour les initiatives d'IA des opérateurs télécoms | -1.80% | Europe (RGPD, Loi sur l'IA), Amérique du Nord (lois sur la confidentialité au niveau des États), Asie-Pacifique (localisation des données en Chine et en Inde) | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents en IA de qualité télécom | -1.50% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts d'inférence croissants en périphérie du réseau | -1.20% | Mondial, avec un impact maximal dans les régions à tarifs d'électricité élevés (Europe, Japon) | Moyen terme (2-4 ans) |

| Risque de dépendance fournisseur dans les piles réseau propriétaires natives à l'IA | -0.90% | Mondial, affectant particulièrement les opérateurs disposant de bases installées héritées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la Confidentialité des Données et à la Réglementation pour les Initiatives d'IA des Opérateurs Télécoms

La Loi européenne sur l'IA impose des évaluations de conformité pour les IA télécom à haut risque telles que la surveillance en temps réel, ajoutant 6 à 12 mois de délai de mise en conformité. Le RGPD limite la granularité des données de localisation, réduisant la précision prédictive, tandis que la Loi indienne sur la protection des données exige désormais un nouveau consentement pour le profilage, avec des sanctions récentes renforçant le sérieux de l'application. Les règles de localisation chinoises imposent une formation de modèles spécifique à chaque région, fragmentant les lacs de données des opérateurs. Les grands opérateurs disposant d'équipes de gouvernance dédiées peuvent absorber les frais généraux de conformité ; les concurrents plus petits font face à des charges de coûts disproportionnées qui freinent l'adoption.

Coûts d'Inférence Croissants en Périphérie du Réseau

Le déplacement des charges de travail d'IA des clouds centraux vers des milliers de sites en périphérie expose les opérateurs à la hausse des tarifs d'électricité, notamment en Europe et au Japon. Ericsson a mesuré des économies d'énergie de 15 à 22 % en réaffectant dynamiquement le trafic, mais l'inférence en périphérie est toujours en concurrence avec la transmission radio pour des budgets d'alimentation limités. Les opérateurs évaluent désormais les frameworks d'IA sur l'efficacité en watts par inférence, et non pas seulement sur la précision. Les micro-réseaux d'énergie renouvelable et les accélérateurs spécialisés tels que NVIDIA Jetson aident, mais l'intensité capitalistique reste un facteur limitant pour un déploiement large en périphérie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Dominent Tandis que les Services Progressent

Les plateformes de solutions ont représenté 65,28 % du chiffre d'affaires 2025 au sein du marché de l'intelligence artificielle agentique dans les télécommunications et la gestion des réseaux. Les fournisseurs regroupent la gestion du cycle de vie des modèles, les API d'orchestration et les détecteurs pré-entraînés, réduisant les frictions d'intégration pour les opérateurs qui manquent d'équipes de science des données étoffées. Les frais d'abonnement et basés sur l'utilisation remplacent les licences perpétuelles, alignant les revenus des fournisseurs sur les cycles de trafic réseau. Le segment des services, bien que plus petit, progresse à un rythme de 14,01 % jusqu'en 2031, car les opérateurs font face à des parcs multi-fournisseurs hétérogènes qui dépassent les compétences internes. La personnalisation des modèles, l'ingénierie des pipelines de données et les opérations gérées 24 heures sur 24 transforment les déploiements ponctuels en partenariats récurrents. L'offre d'IA gérée d'IBM en 2025 illustre comment les hyperscalers monétisent l'expertise tout en permettant aux opérateurs de conserver la souveraineté des données.

L'évolution vers les services signifie que la valeur s'accumule chez les prestataires qui allient connaissance du domaine et science de l'IA. Les opérateurs régionaux plus petits externalisent de plus en plus vers des intégrateurs mondiaux, accélérant le délai de valorisation mais créant une dépendance stratégique envers des équipes externes. À mesure que le réentraînement continu devient essentiel, les frais de service récurrents rivaliseront avec les revenus logiciels, remodelant les bilans des fournisseurs et les processus d'approvisionnement des clients dans le marché de l'IA agentique dans les télécommunications et la gestion des réseaux.

Par Mode de Déploiement : L'Inférence en Périphérie Défie la Suprématie du Cloud

Les instances cloud détenaient 60,19 % de la taille du marché de l'intelligence artificielle agentique dans les télécommunications et la gestion des réseaux en 2025, tirant parti des pools GPU élastiques et des chaînes d'outils MLOps matures. Les opérateurs centralisent la formation et l'inférence non sensible à la latence pour exploiter les économies d'échelle. Pourtant, l'informatique en périphérie et l'informatique en périphérie à accès multiple croissent à un TCAC de 13,89 % jusqu'en 2031, portées par les besoins inférieurs à 10 millisecondes pour le commerce en réalité augmentée et le blocage de la fraude en temps réel. Le déploiement de Verizon dans 30 villes avec AWS Wavelength a illustré comment les hyperscalers étendent le paradigme cloud directement dans les réseaux des opérateurs.

Les architectures hybrides dominent désormais. La formation et les analyses par lots lourdes s'exécutent dans des clouds nationaux ou régionaux, tandis que l'inférence s'effectue sur des accélérateurs montés sur site. Les contraintes d'optimisation énergétique et de sécurité physique limitent les piles d'IA complètes dans les tours éloignées, de sorte que les modèles légers et les techniques d'élagage gagnent en importance. Les exigences réglementaires en matière de résidence des données font également pencher certaines charges de travail vers les nœuds en périphérie. Le marché de l'IA agentique dans les télécommunications et la gestion des réseaux évolue donc vers un tissu distribué où le placement des charges de travail est un problème d'optimisation dynamique guidé par le coût, la latence et la conformité.

Par Application : La Sécurité et la Détection de la Fraude s'Accélèrent

L'analytique client détenait 36,84 % de la part de chiffre d'affaires en 2025, reflétant la priorité accordée à la rétention des abonnés. Les opérateurs ingèrent des enregistrements de données d'appels, des données de facturation et des sentiments sociaux pour personnaliser les offres de fidélisation. Cependant, le segment de la fraude et de la sécurité se développe à un rythme de 13,94 % alors que les attaques par échange de carte SIM et les abus d'itinérance augmentent avec les paiements mobiles. Subex a démontré une réduction de 73 % des faux positifs par rapport aux systèmes basés sur des règles, libérant les équipes de lutte contre la fraude des opérateurs pour les cas sophistiqués.

Les assistants virtuels évoluent des chatbots scriptés vers des agents multilingues qui clôturent 60 % des tickets de niveau 1. La maintenance prédictive s'appuie sur les données des capteurs IoT pour prévoir les pannes d'équipement des semaines à l'avance, transformant les interventions d'urgence en visites planifiées qui coûtent deux fois moins cher. L'orchestration des réseaux reste fondamentale, mais son taux de croissance se modère à mesure que les déploiements initiaux atteignent leur maturité. Alors que la responsabilité de la fraude aux paiements est transférée aux opérateurs dans certaines juridictions, les cas d'usage liés à la fraude commanderont une urgence au niveau du conseil d'administration, garantissant que l'analytique de sécurité reste le segment à la croissance la plus rapide dans le marché de l'IA agentique dans les télécommunications et la gestion des réseaux.

Par Domaine Réseau : La Modernisation OSS/BSS Gagne en Vitesse

Le réseau d'accès radio a généré 40,27 % des dépenses de 2025 grâce aux déploiements denses de petites cellules et au partage dynamique du spectre qui exigent une intelligence embarquée. Les fournisseurs intègrent des agents d'apprentissage par renforcement directement dans le logiciel des stations de base, permettant des corrections de formation de faisceau à la milliseconde sans délai de liaison montante. Pourtant, la modernisation OSS/BSS se développe à un TCAC de 14,06 % car les systèmes de facturation, de provisionnement et d'assurance de service conçus pour les ères à commutation de circuits s'étranglent sur les services 5G pilotés par API. Amdocs a interrogé des opérateurs en 2025 et a constaté que plus de la moitié considéraient la refonte OSS/BSS comme leur principale priorité informatique.

Les piles modernes cloud-natives exposent les capacités réseau via des interfaces programmables, débloquant des offres de réseau en tant que service avec des accords de niveau de service automatisés. Les domaines de transport et de liaison montante suivent, utilisant l'analytique prédictive pour prévenir la congestion. L'IA du réseau cœur dirige le trafic du plan utilisateur à travers des cœurs en périphérie distribués. Collectivement, ces avancées positionnent l'OSS/BSS comme la fondation numérique qui permet aux opérateurs de monétiser la 5G au-delà de la simple connectivité dans le marché de l'IA agentique dans les télécommunications et la gestion des réseaux.

Par Technologie d'IA : Les Modèles Génératifs Passent de la Niche à la Nécessité

Les techniques d'apprentissage automatique ont représenté 50,55 % du chiffre d'affaires 2025, ancrées par la classification supervisée et l'apprentissage par renforcement pour l'allocation du spectre. L'IA générative progresse à un TCAC de 14,22 %, créant des données synthétiques pour la formation des modèles là où la confidentialité ou la rareté des données bloque la collecte conventionnelle. L'assistant réseau GenAI d'Ericsson synthétise les informations des journaux et recommande des étapes de remédiation dans un langage lisible.

L'apprentissage profond reste vital pour les tâches de vision telles que les inspections de tours par drone, mais le coût d'inférence pousse les modèles plus lourds vers les centres de données régionaux. Le traitement du langage naturel sous-tend la détection des sentiments et les agents virtuels multilingues. Les piles de modèles hybrides qui mélangent l'apprentissage génératif, profond et par renforcement deviennent la norme, reconnaissant que les défis des télécommunications couvrent la prévision, l'optimisation et l'interaction homme-machine. Ce changement de paradigme multiple redéfinira les batailles de propriété intellectuelle à mesure que la curation des données supplante la nouveauté algorithmique dans le marché de l'IA agentique dans les télécommunications et la gestion des réseaux.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 37,84 % au chiffre d'affaires 2025, portée par des pilotes Open RAN agressifs et des partenariats cloud. Verizon intègre les zones AWS 5G Edge tandis qu'AT&T ancre les charges de travail cœur sur Microsoft Azure, prouvant que les opérateurs télécoms peuvent externaliser le calcul tout en conservant le contrôle des services. Le fonds rural 5G de 9 milliards USD de la FCC impose une gestion automatisée des réseaux, catalysant l'adoption de l'IA dans les régions peu peuplées. Les opérateurs canadiens déploient l'analytique de taux d'attrition pour défendre leurs parts face aux nouveaux entrants, et le grossiste mexicain Altán propose du découpage en tranches piloté par l'IA aux opérateurs de réseau mobile virtuel. Les lois fragmentées sur la confidentialité au niveau des États ajoutent une charge de conformité, mais créent également une différenciation pour les opérateurs disposant de manuels de gouvernance des données matures.

L'Asie-Pacifique devrait progresser à un TCAC de 14,29 % jusqu'en 2031. Le programme chinois de nouvelle infrastructure de 500 milliards CNY accélère la recherche en IA nationale et la couverture 5G, avec des opérateurs d'État gérant des centres de données conjoints d'IA et de connectivité. Le mandat d'efficacité énergétique de l'Inde oblige tous les nouveaux équipements à prendre en charge l'optimisation basée sur l'IA, comprimant les feuilles de route des fournisseurs. NTT Docomo au Japon a atteint une disponibilité de 99,995 % après l'automatisation des opérations, démontrant les avantages de la substitution de main-d'œuvre dans les économies à hauts salaires. Les multinationales d'Asie du Sud-Est partagent des modèles transfrontaliers qui internalisent des codes réglementaires divers, gagnant des synergies d'échelle inaccessibles aux opérateurs d'un seul pays. Le réseau NBN australien applique l'IA de maintenance prédictive pour réduire les coûteuses interventions dans les zones éloignées.

L'Europe équilibre l'innovation avec une surveillance stricte. La Loi européenne sur l'IA impose l'explicabilité, incitant les fournisseurs à intégrer des pistes d'audit des modèles. Deutsche Telekom a réduit la consommation d'énergie du réseau de 18 % grâce à la planification par IA, s'alignant sur sa trajectoire de neutralité carbone. La migration de Vodafone vers Google Cloud fusionne l'agilité des hyperscalers avec la discipline des accords de niveau de service des télécoms, un modèle que d'autres opérateurs européens étudient désormais. Les assistants virtuels d'Orange ont réalisé des économies de coûts importantes tout en améliorant la satisfaction client. Les marchés d'Europe centrale plus petits préfèrent les suites d'IA gérées qui échangent la flexibilité contre une conformité clé en main. Au Moyen-Orient, les fonds souverains financent des centres de données d'IA hébergés par les opérateurs télécoms, regroupant calcul et connectivité pour les entreprises régionales. L'Afrique subsaharienne est en retard, à l'exception de l'Afrique du Sud et du Nigeria, où des pilotes d'optimisation par IA soutenus par satellite atténuent les lacunes de la liaison montante terrestre.

Paysage Concurrentiel

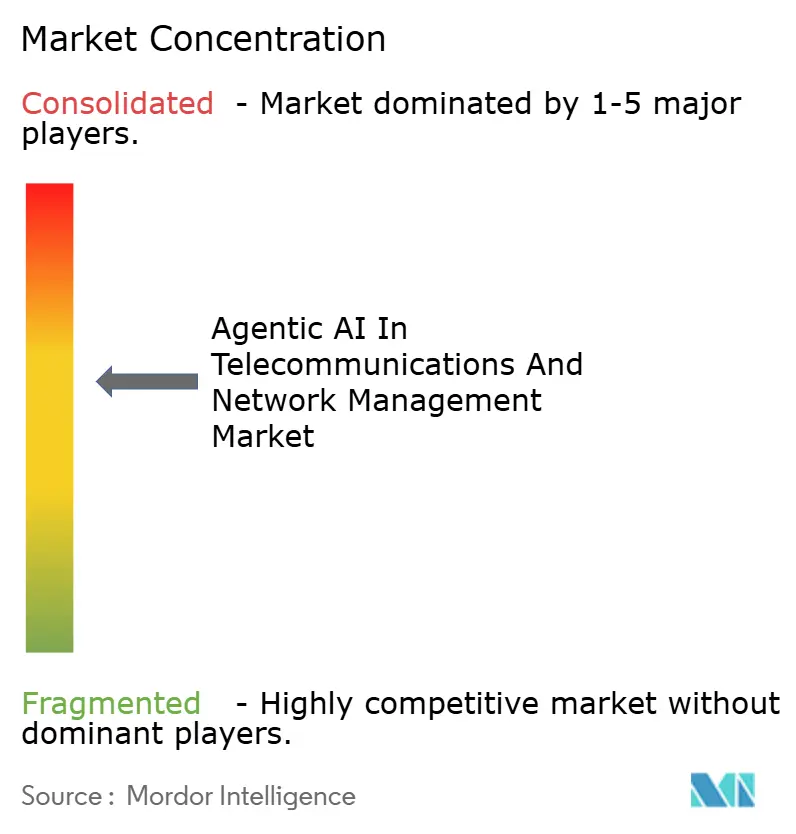

Les cinq premiers fournisseurs détenaient environ 45 % de la part en 2025, indiquant une concentration modérée. Ericsson, Nokia, Huawei, Samsung et Cisco vendent des modules d'IA en complément de leurs empreintes matérielles établies, tirant parti de contrats de support pluriannuels. Des challengers tels que Mavenir, Parallel Wireless et Rakuten Symphony ciblent les opérateurs en phase de construction ou de modernisation avec des piles conteneurisées promettant une intégration d'IA indépendante du fournisseur. Les hyperscalers monétisent l'inférence en intégrant le calcul en périphérie et en exposant des API d'IA spécifiques aux télécommunications. L'activité de brevets a augmenté de 34 % d'une année sur l'autre, Huawei et Qualcomm menant la voie dans les dépôts d'apprentissage par renforcement pour le contrôle du spectre.

Les groupes de normalisation, dont l'Alliance O-RAN, définissent des interfaces de modèles ouvertes qui pourraient éroder les avantages propriétaires et déplacer la concurrence vers la profondeur des données, la qualité de l'étiquetage et l'ajustement au domaine. Des start-ups comme DeepSig se concentrent sur des niches étroites à haute valeur ajoutée telles que l'annulation des interférences, surpassant les plateformes larges sur des indicateurs clés de performance spécifiques.

Les stratégies gagnantes reposent désormais sur l'association de la maîtrise algorithmique avec des ensembles de données qui capturent les idiosyncrasies au niveau du site, un actif que les acteurs établis commandent encore grâce à des décennies de télémétrie réseau enregistrée. À mesure que les interfaces ouvertes arrivent à maturité, la différenciation provient de plus en plus de la vitesse des cycles d'apprentissage continu et de l'efficacité énergétique des dispositifs d'inférence sur le terrain.

Leaders du Secteur de l'Intelligence Artificielle Agentique dans les Télécommunications et la Gestion des Réseaux

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Nokia Corporation

Samsung Electronics Co., Ltd.

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Nokia et Microsoft ont commencé à intégrer Azure AI dans la plateforme d'opérations réseau de Nokia pour automatiser l'analyse des causes profondes, visant une réduction de 40 % du temps moyen de réparation.

- Décembre 2025 : Ericsson a acquis une entreprise européenne spécialisée dans l'apprentissage par renforcement pour 250 millions USD afin d'approfondir son portefeuille d'optimisation du spectre.

- Novembre 2025 : Huawei a introduit Intelligent RAN 3.0 avec une IA générative embarquée, améliorant le taux de succès des transferts de 23 % dans les déploiements initiaux de China Mobile.

- Octobre 2025 : Cisco a investi 150 millions USD dans Rakuten Symphony pour co-développer des outils d'orchestration pilotés par l'IA pour l'infrastructure cloud-native.

Portée du Rapport Mondial sur le Marché de l'Intelligence Artificielle Agentique dans les Télécommunications et la Gestion des Réseaux

Le rapport sur le marché de l'IA Agentique dans les Télécommunications et la Gestion des Réseaux est segmenté par composant (solutions/plateformes, services), mode de déploiement (cloud, sur site, périphérie/MEC), application (analytique client, optimisation et orchestration des réseaux, gestion de la fraude et de la sécurité, assistants virtuels et automatisation de l'expérience client, maintenance prédictive, autres applications), domaine réseau (réseau cœur, réseau d'accès radio, transport/liaison montante, OSS/BSS), technologie d'IA (apprentissage automatique, traitement du langage naturel, apprentissage profond, IA générative, apprentissage par renforcement) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions/Plateformes |

| Services |

| Cloud |

| Sur Site |

| Périphérie/MEC |

| Analytique Client |

| Optimisation et Orchestration des Réseaux |

| Gestion de la Fraude et de la Sécurité |

| Assistants Virtuels et Automatisation de l'Expérience Client |

| Maintenance Prédictive |

| Autres Applications |

| Réseau Cœur |

| Réseau d'Accès Radio (RAN) |

| Transport/Liaison Montante |

| OSS/BSS |

| Apprentissage Automatique |

| Traitement du Langage Naturel |

| Apprentissage Profond |

| IA Générative |

| Apprentissage par Renforcement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Composant | Solutions/Plateformes | |

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Périphérie/MEC | ||

| Par Application | Analytique Client | |

| Optimisation et Orchestration des Réseaux | ||

| Gestion de la Fraude et de la Sécurité | ||

| Assistants Virtuels et Automatisation de l'Expérience Client | ||

| Maintenance Prédictive | ||

| Autres Applications | ||

| Par Domaine Réseau | Réseau Cœur | |

| Réseau d'Accès Radio (RAN) | ||

| Transport/Liaison Montante | ||

| OSS/BSS | ||

| Par Technologie d'IA | Apprentissage Automatique | |

| Traitement du Langage Naturel | ||

| Apprentissage Profond | ||

| IA Générative | ||

| Apprentissage par Renforcement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'IA agentique dans les télécommunications et la gestion des réseaux ?

Le marché s'élève à 4,63 milliards USD en 2026 et devrait atteindre 8,74 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans cet espace ?

Les services se développent à un TCAC de 14,01 % car les opérateurs recherchent des compétences en intégration, personnalisation et IA gérée.

Pourquoi le déploiement en périphérie gagne-t-il en popularité ?

Les cas d'usage sensibles à la latence tels que le blocage de la fraude en temps réel et la coordination des véhicules autonomes nécessitent une réponse inférieure à 10 millisecondes que les clouds centralisés ne peuvent pas fournir de manière fiable.

Quelle est l'importance de l'Asie-Pacifique dans la croissance future ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,29 % jusqu'en 2031, le plus élevé parmi les régions, portée par des déploiements 5G à grande échelle et des mandats gouvernementaux en matière d'IA.

Quel domaine technologique offre une nouvelle différenciation ?

L'IA générative émerge rapidement, fournissant des données d'entraînement synthétiques, des scripts de configuration automatisés et une assistance de dépannage conversationnelle.

Quel frein clé pourrait ralentir l'adoption ?

Les réglementations fragmentées sur la confidentialité et les obligations de conformité de la Loi européenne sur l'IA peuvent retarder les déploiements jusqu'à un an, en particulier pour les opérateurs plus petits manquant de ressources de conformité approfondies.

Dernière mise à jour de la page le: