Taille et part du marché de l'IA agentique dans l'énergie et les services publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

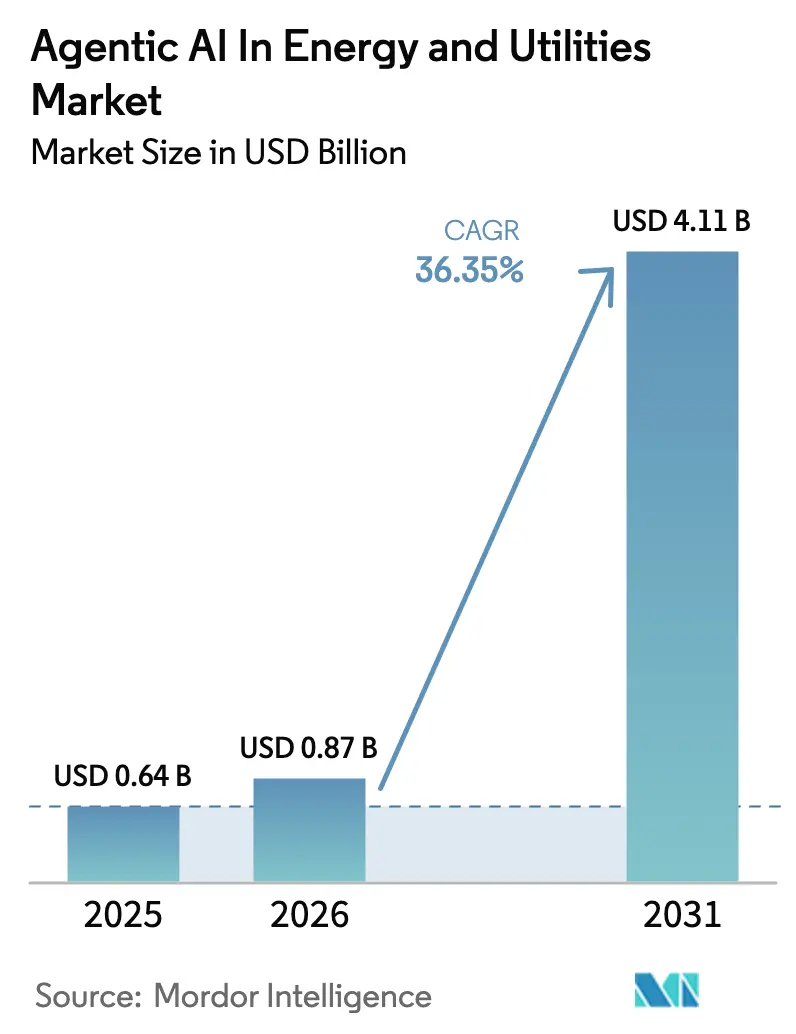

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 4.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.35% CAGR |

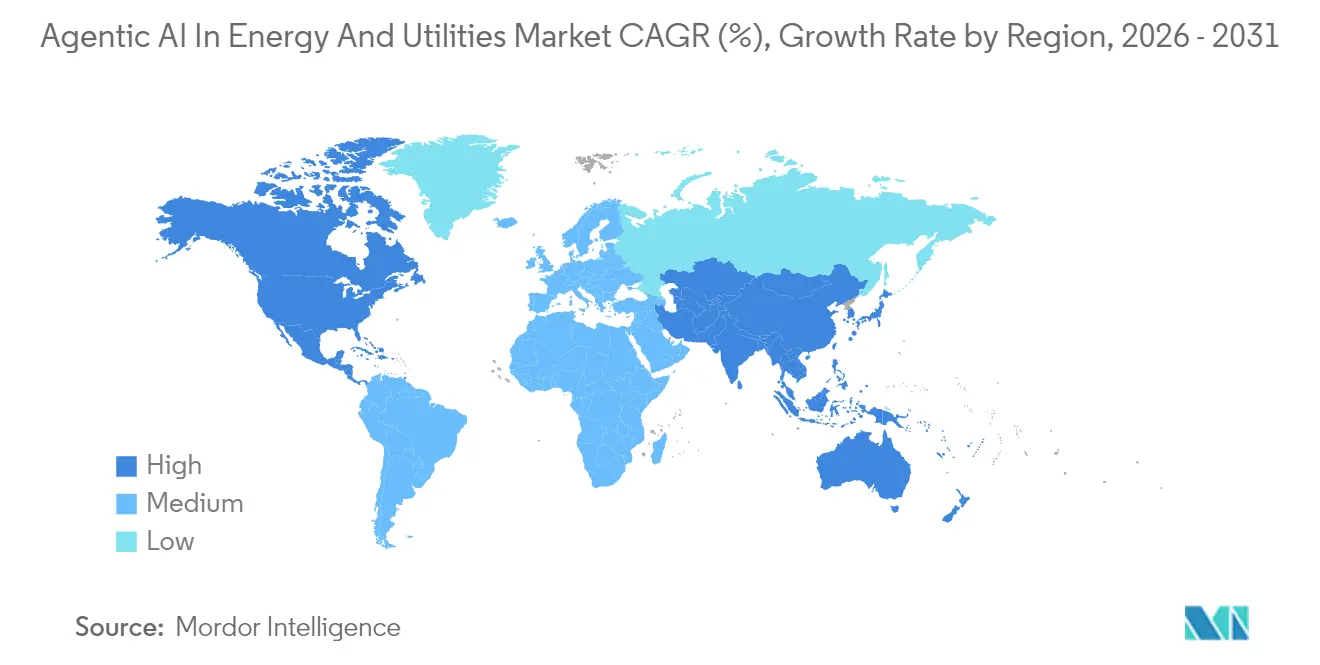

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

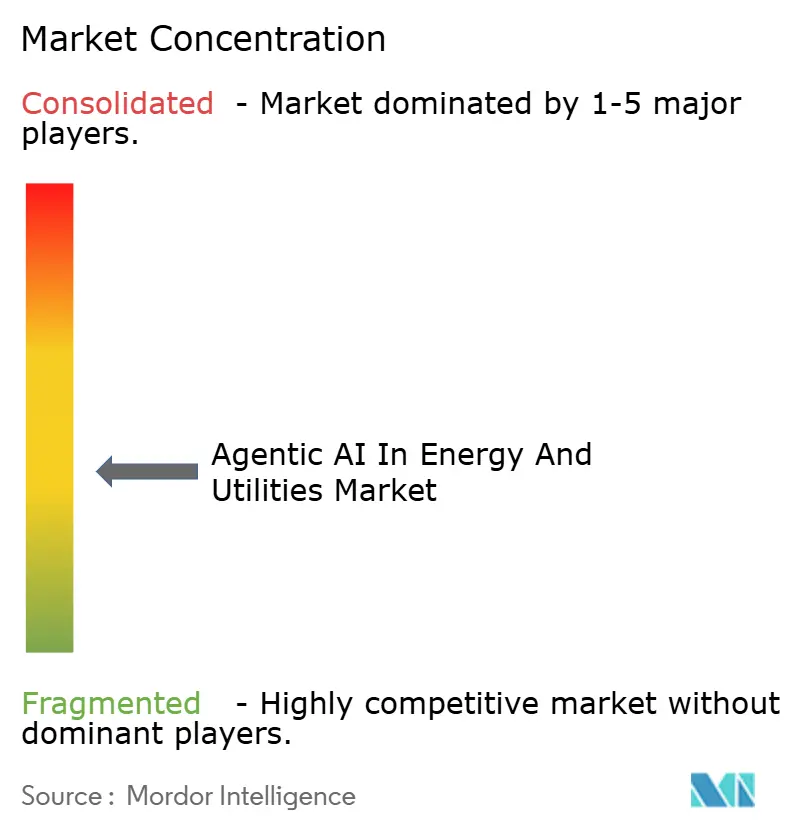

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA agentique dans l'énergie et les services publics par Mordor Intelligence

La taille du marché de l'IA agentique dans l'énergie et les services publics devrait croître de 0,64 milliard USD en 2025 à 0,87 milliard USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031 à un TCAC de 36,35 % sur la période 2026-2031. La numérisation à grande échelle du réseau électrique, les mandats agressifs de réduction des émissions de carbone et les avantages de coûts avérés des outils d'aide à la décision autonomes soutiennent cette croissance. Les services publics associent l'optimisation basée sur des agents à des jumeaux numériques pour orchestrer des millions d'actifs distribués, tandis que l'IA en périphérie améliore la latence pour les schémas de protection et la répartition de la réponse à la demande. Les dépenses d'investissement initiales sont les plus importantes en Amérique du Nord et en Europe, les régulateurs renforçant les règles de performance en matière de pannes, tandis que l'Asie-Pacifique affiche l'accélération la plus forte grâce aux déploiements de réseaux intelligents financés par l'État. La concurrence entre fournisseurs s'intensifie à mesure que les grands acteurs de l'automatisation industrielle acquièrent des startups d'analyse pour intégrer l'IA conversationnelle et les diagnostics génératifs dans les opérations courantes. Des évolutions politiques parallèles, telles que les programmes d'infrastructure d'IA du Département de l'énergie des États-Unis, signalent des vents porteurs durables pour les fournisseurs de plateformes capables d'équilibrer sécurité, explicabilité et cybersécurité.

Principaux enseignements du rapport

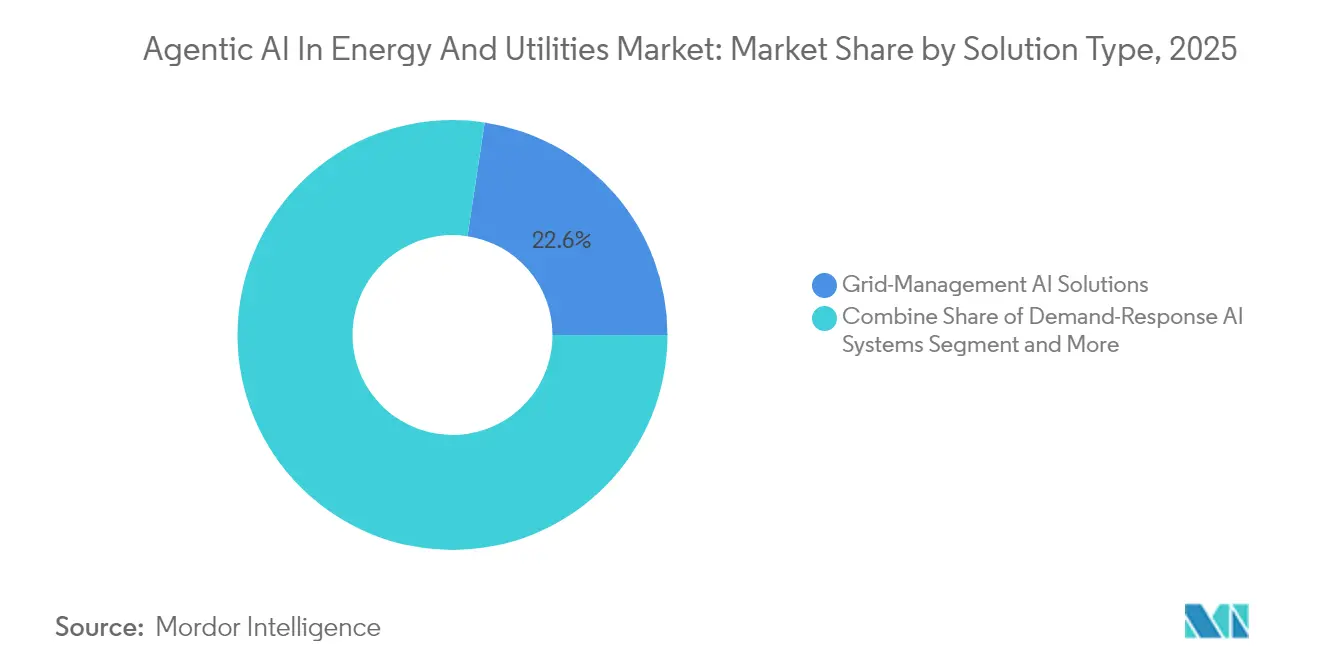

- Par type de solution, l'IA de gestion de réseau a dominé avec une part de revenus de 22,61 % en 2025, tandis que l'IA de réponse à la demande devrait croître à un TCAC de 40,73 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud détenait 67,94 % de la part du marché de l'IA agentique dans l'énergie et les services publics en 2025 ; l'adoption en périphérie et hybride progresse à un TCAC de 37,92 % jusqu'en 2031.

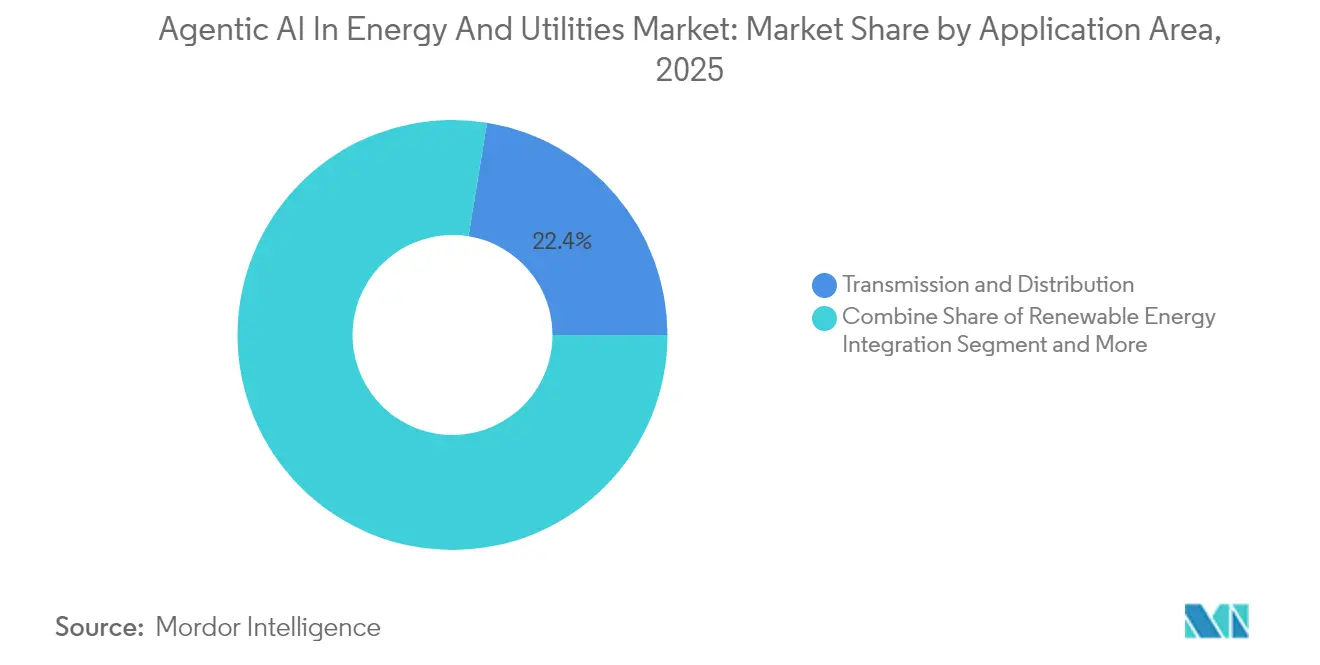

- Par application, le transport et la distribution représentaient une part de 22,44 % de la taille du marché de l'IA agentique dans l'énergie et les services publics en 2025, et l'intégration des énergies renouvelables se développe à un TCAC de 39,85 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité ont capturé une part de revenus de 32,21 % en 2025, tandis que les producteurs d'énergie indépendants renouvelables devraient afficher le TCAC le plus rapide de 38,21 % jusqu'en 2031.

- L'Amérique du Nord a représenté 34,18 % des revenus mondiaux de 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 39,12 % grâce à des projets de modernisation du réseau de plusieurs milliards de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IA agentique dans l'énergie et les services publics

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité croissante du réseau exige une optimisation basée sur l'IA | +8.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Économies de coûts grâce à la maintenance prédictive des infrastructures vieillissantes | +6.8% | Amérique du Nord et UE en tête, extension vers l'APAC | Court terme (≤ 2 ans) |

| Pénétration croissante des énergies renouvelables nécessitant des prévisions en temps réel | +9.1% | Mondial, avec l'APAC en tête du déploiement | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de l'efficacité énergétique et de la réduction des émissions de carbone | +5.4% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Convergence des agents de trading autonomes sur les marchés de gros de l'électricité | +4.7% | Marchés avancés d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption de la comptabilité carbone basée sur l'IA pour les rapports ESG des services publics | +3.3% | Mondial, avec le mandat réglementaire de l'UE comme moteur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La complexité croissante du réseau exige une optimisation basée sur l'IA

La production distribuée, les flux d'énergie bidirectionnels et l'électrification des transports alourdissent la charge décisionnelle des centres de contrôle. Le Département de l'énergie des États-Unis souligne que l'optimisation basée sur l'IA est la seule voie viable vers un équilibrage à la milliseconde sur des milliers d'alimentateurs. La pile de jumeaux numériques Gridscale X de Siemens affiche des gains d'efficacité allant jusqu'à 30 % en reroutant de manière autonome l'énergie autour des congestions. Les opérateurs de réseaux régionaux avec plus de 30 % de pénétration des énergies renouvelables s'appuient déjà sur la planification agentique pour éviter les événements d'écrêtage. La conscience situationnelle en temps réel couplée à la répartition par apprentissage par renforcement passe donc du pilote à la production. L'élan des investissements s'accélérera à mesure que les décideurs politiques lieront les pénalités de performance en cas de panne aux capacités de contrôle numérique.

Économies de coûts grâce à la maintenance prédictive des infrastructures vieillissantes

L'Argonne National Laboratory a mesuré des réductions des dépenses de maintenance de 43 à 56 % après que les services publics sont passés de régimes de fonctionnement jusqu'à la défaillance à une planification prédictive pilotée par des agents. [1] Argonne National Laboratory, "Revolutionizing Energy Grid Maintenance," ANL.GOVLes systèmes d'IA réduisent également les déplacements de techniciens jusqu'à 66 % grâce aux inspections à distance par imagerie des transformateurs et des poteaux. Le programme de vision par drone de la New York Power Authority valide cette approche, classant l'urgence des réparations en quelques minutes. Ces économies prolongent la durée de vie des actifs à un moment où les budgets de remplacement font l'objet d'un examen minutieux dans les dossiers tarifaires. Les premiers adoptants font état de périodes de retour sur investissement de deux ans, renforçant un cycle d'approvisionnement rapide pour les plateformes de maintenance prédictive.

Pénétration croissante des énergies renouvelables nécessitant des prévisions en temps réel

L'IA Nostradamus de Hitachi Energy fournit des prévisions plus de 20 % plus précises que les références du secteur, permettant une planification plus fluide de la production flexible. [2]Hitachi Energy, "AI-Powered Energy Forecasting Solution," HITACHIENERGY.COMLes données du réseau texan montrent que le solaire a contribué à 21 % de la production de pointe à l'été 2024, illustrant la volatilité que l'IA doit absorber. L'optimiseur BluWave-ai de la ferme Sunbank démontre un apprentissage en boucle rapide qui affine les plannings toutes les cinq minutes. Alors que les ressources variables dépassent 35 % de la production dans de nombreuses zones d'équilibrage, les opérateurs de réseau passent des modèles statistiques conventionnels à des ensembles auto-apprenants qui anticipent simultanément les variations météorologiques et les pics de prix.

Pression réglementaire en faveur de l'efficacité énergétique et de la réduction des émissions de carbone

La loi européenne sur l'IA intègre la cybersécurité, l'explicabilité et les pistes d'audit dans les applications de réseau à haut risque, relevant effectivement le seuil d'investissement en maturité numérique. Les mandats de réduction des émissions de carbone, tels que le paquet européen Fit for 55 et les normes d'énergie propre au niveau des États aux États-Unis, incitent les services publics à automatiser la gestion de l'écrêtage, la réponse à la demande et la minimisation des pertes. La comptabilité carbone dérivée de l'IA s'intègre directement dans les obligations de reporting environnemental, social et de gouvernance, positionnant les agents autonomes comme des outils de conformité plutôt que comme des améliorations discrétionnaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de données opérationnelles étiquetées de haute qualité | -4.1% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant les systèmes de contrôle basés sur l'IA | -3.7% | Mondial, avec un accent sur les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Cycles d'approvisionnement conservateurs des services publics ralentissant la montée en puissance | -2.9% | Marchés réglementés d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Règles émergentes de gouvernance des modèles d'IA augmentant les coûts de conformité | -2.2% | UE en tête, adoption mondiale suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de données opérationnelles étiquetées de haute qualité

Les services publics détiennent des décennies de journaux SCADA et de pannes, mais peu de jeux de données sont étiquetés de manière suffisamment cohérente pour l'apprentissage supervisé. Une étude MDPI de 2024 a identifié les lacunes en matière de gouvernance des données comme le principal obstacle à la mise en œuvre dans les projets pilotes de réseaux intelligents. [3]MDPI, "Impact of Artificial Intelligence on Distributed Energy Systems," MDPI.COM Les petites coopératives manquent de personnel pour concevoir des caractéristiques ou appliquer des taxonomies, ralentissant les calendriers d'entraînement des modèles. Les cadres de confiance des données et les méthodes d'apprentissage fédéré sont prometteurs mais ajoutent une complexité architecturale que seuls les grands services publics détenus par des investisseurs peuvent actuellement absorber.

Préoccupations en matière de cybersécurité concernant les systèmes de contrôle basés sur l'IA

Le Département de la sécurité intérieure des États-Unis avertit que des entrées adversariales pourraient rediriger les contrôles autonomes du réseau.[4]U.S. Department of Homeland Security, "Safety and Security Guidelines," DHS.GOVLa suite AI-PhyX de l'Oak Ridge National Laboratory identifie les vulnérabilités latentes dans les pipelines de modèles avant le déploiement sur le terrain. Les services publics doivent superposer des architectures à confiance zéro et une détection d'anomalies en temps réel dans chaque nœud d'inférence, ce qui augmente les coûts et allonge les cycles d'approvisionnement. Les compagnies d'assurance exigent de plus en plus la preuve de la résilience des modèles, ce qui élève encore davantage les seuils de diligence raisonnable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : l'IA de gestion de réseau mène la transformation du marché

L'IA de gestion de réseau a contrôlé 22,61 % des revenus de 2025, ancrant le marché de l'IA agentique dans l'énergie et les services publics alors que les services publics privilégient la visibilité et le contrôle sur des actifs géographiquement dispersés. Les fournisseurs intègrent les flux des unités de mesure de phaseur, les données météorologiques et les signaux des ressources énergétiques participatives pour calculer la répartition optimale chaque seconde. L'expansion régulière du segment découle des pénalités réglementaires pour les pannes et de la hausse des quotas d'énergie distribuée. L'IA de réponse à la demande, dont le TCAC est prévu à 40,73 %, émerge à mesure que les services publics connectent des millions de thermostats intelligents et de chargeurs de véhicules pour compenser la demande de pointe. Les suites de maintenance prédictive réduisent les pénalités d'immobilisation des actifs, ABB et Siemens regroupant des diagnostics génératifs qui automatisent la création d'ordres de travail. Les niches plus petites — surveillance de la capture du carbone, analyse de la résilience et trading autonome — montrent une traction précoce là où les incitations politiques s'alignent sur les objectifs de décarbonation.

Le profil concurrentiel favorise les fournisseurs qui livrent des modules prêts à l'emploi au sein d'écosystèmes de technologie opérationnelle plus larges. L'adoption d'API ouvertes permet aux services publics d'ajouter des micro-services à mesure que les réglementations évoluent, évitant ainsi l'enfermement propriétaire. La croissance historique de 2019 à 2024 a été en moyenne plus proche de 20 %, soulignant l'inflexion post-2024 liée à la maturation de l'orchestration cloud et des puces d'inférence en périphérie. À mesure que davantage de services publics publient des chiffres de retour sur investissement à deux chiffres, les comités budgétaires font preuve d'une plus grande tolérance pour les déploiements pluriannuels et multi-sites, maintenant l'élan tout au long de la décennie.

Par modèle de déploiement : la domination du cloud rencontre la révolution de l'informatique en périphérie

Les déploiements cloud ont capturé 67,94 % des dépenses de 2025 sur le marché de l'IA agentique dans l'énergie et les services publics, portés par l'économie du calcul élastique et les ensembles d'outils de conformité clés en main offerts par les hyperscalers. Microsoft, AWS et Google enveloppent des API spécifiques au domaine autour de leurs piles d'IA génériques, accélérant les cycles de preuve de concept pour les services publics disposant d'un personnel limité en science des données. Néanmoins, les déploiements en périphérie et hybrides progressent à un TCAC de 37,92 % car les boucles de contrôle au niveau des alimentateurs exigent une réponse à la milliseconde inaccessible lors d'allers-retours vers des centres de données distants. Les dispositifs d'inférence en périphérie ne consomment désormais que 100 µW par tâche contre 1 W dans les générations précédentes, réduisant considérablement la charge électrique des sous-stations.

Les services publics adoptent des architectures hybrides qui maintiennent les analyses non critiques dans le cloud tout en poussant la logique d'isolation des défauts, d'îlotage et de FLISR vers les dispositifs en tête de poteau. Les systèmes sur site persistent dans les installations de production nucléaire et sensibles à la défense où la souveraineté des données prime sur l'efficacité des coûts. Les cadres réglementaires, notamment dans l'UE, poussent à la journalisation sur site de la télémétrie des infrastructures critiques, soutenant davantage la demande de calcul local. L'effet net est une architecture bifurquée où le cloud reste le hub de commande et d'entraînement et où les nœuds en périphérie exécutent une inférence contextuelle et sensible à la latence.

Par domaine d'application : les réseaux de transport dominent l'adoption actuelle

Les salles de contrôle du transport et de la distribution ont représenté 22,44 % des dépenses de 2025, consolidant leur rôle d'acheteurs centraux du marché de l'IA agentique dans l'énergie et les services publics. Des jumeaux numériques haute fidélité cataloguent les changements de topologie, permettant une commutation sûre et un soulagement des congestions. La diffusion en direct depuis des capteurs de réseau améliorés fournit une visibilité à 100 % des sous-stations, permettant aux opérateurs d'exécuter des estimateurs d'état quasi en temps réel qui alimentent une logique de commutation autonome. Les applications d'intégration des énergies renouvelables, croissant à un TCAC de 39,85 %, s'alignent sur les déploiements de parcs solaires et éoliens à grande échelle. Les modules de prévision améliorent la répartition économique et réduisent les pénalités d'écrêtage, les rendant attractifs pour les propriétaires d'actifs cherchant à profiter du marché marchand.

Le contrôle de la production d'électricité reste une niche importante où l'IA agentique règle les turbines à combustion ou les centrales à cycle combiné hybrides. Les opérateurs pétroliers et gaziers migrent l'IA en amont pour réduire les temps d'arrêt de forage et en aval pour optimiser les marges de raffinage. Les services publics de l'eau extraient des alertes de fuite à partir de signatures acoustiques, prouvant que les agents d'IA réduisent les pertes d'eau non facturée. Les piles émergentes de surveillance de la capture du carbone appliquent la vision par ordinateur à l'imagerie des puits d'injection, donnant aux décideurs politiques confiance dans la permanence du stockage.

Par secteur d'utilisation final : les services publics d'électricité mènent la transformation

Les services publics d'électricité ont généré 32,21 % des revenus de 2025 en déployant des initiatives de modernisation du réseau qui s'étendent de la comptabilité avancée aux alimentateurs auto-cicatrisants. La taille du marché de l'IA agentique dans l'énergie et les services publics pour les déploiements dans les services publics d'électricité devrait dépasser 1,35 milliard USD d'ici 2031, les régulateurs liant la récupération tarifaire aux indicateurs de résilience numérique. La suite de prévention des pannes basée sur l'IA d'Eversource a évité 40 000 interruptions de service client lors des essais pilotes, illustrant des gains tangibles en matière de qualité de service. Les producteurs d'énergie indépendants renouvelables croissent le plus rapidement à un TCAC de 38,21 % car les producteurs marchands doivent prévoir et négocier l'énergie en quasi temps réel pour couvrir la volatilité.

Les grandes compagnies pétrolières et gazières adoptent l'IA générative pour la modélisation des réservoirs, réduisant les délais d'exploration. Les services publics de l'eau, motivés par les réglementations sur la sécheresse, se tournent vers des algorithmes prédictifs de détection des fuites, tandis que les microréseaux de campus et les prosommateurs industriels intègrent des planificateurs agentiques pour minimiser les charges de demande. La croissance de 2019 à 2024 a été tempérée par les obstacles aux preuves de concept, mais l'élan post-2025 bénéficie d'un approvisionnement basé sur des modèles et d'architectures de sécurité pré-validées.

Analyse géographique

L'Amérique du Nord a conservé 34,18 % des revenus mondiaux de 2025, les programmes fédéraux, tels que l'initiative d'IA pour la sécurité du réseau de 45 millions USD, ayant pris en charge le risque des projets pilotes. Les États-Unis prévoient 12 milliards USD de financement pour la recherche en IA, créant un écosystème où les services publics, les fournisseurs de cloud et les laboratoires nationaux co-développent des cas d'usage. Les succès à l'exportation de BluWave-ai au Canada renforcent le leadership intellectuel régional.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 39,12 %. Le plan directeur de réseau intelligent de 1,8 milliard USD de la Thaïlande illustre la modernisation soutenue par le gouvernement. La Chine promeut les prévisions de charge basées sur l'IA pour gérer les booms d'électrification et l'écrêtage des pointes, tandis que Singapour pilote des réseaux intelligents à l'échelle du district comme bancs d'essai urbains. La croissance ici bénéficie de la construction de réseaux sur terrain vierge qui contourne les contraintes des systèmes hérités.

L'Europe se classe troisième en termes de revenus mais est en tête sur la réglementation et la fabrication industrielle. La loi européenne sur l'IA établit des références mondiales de conformité, catalysant les investissements dans l'IA explicable et la cybersécurité. Le projet de stabilisation du réseau insulaire espagnol avec ABB démontre des condensateurs synchrones intégrés à l'IA qui ancrent les réseaux faibles. L'Europe de l'Est et la région nordique accélèrent les déploiements d'IA en périphérie pour les sous-stations distantes sujettes aux conditions météorologiques difficiles, stimulant les dépenses en infrastructures résilientes.

Le Moyen-Orient et l'Afrique affichent une adoption naissante concentrée chez les opérateurs de transport du Conseil de coopération du Golfe et les développeurs d'énergies renouvelables sud-africains. L'Amérique du Sud reste exploratoire, le Brésil et le Chili testant des robots de trading agentiques sur les marchés au comptant régionaux. Les apprentissages inter-régionaux et la baisse des coûts des semi-conducteurs devraient réduire les écarts d'adoption au cours des cinq prochaines années.

Paysage concurrentiel

Le marché de l'IA agentique dans l'énergie et les services publics accueille un mélange de vétérans de l'automatisation industrielle et d'entrants hyperscalers dans le cloud. Siemens, ABB et Schneider Electric s'appuient sur des décennies de crédibilité dans les équipements de réseau pour vendre des modules d'IA en complément du matériel. L'acquisition d'Altair Engineering par Siemens en 2025 renforce la profondeur des jumeaux numériques, permettant des offres intégrées de simulation et de contrôle. ABB couple des relais de calcul en périphérie avec son nouveau disjoncteur SACE Emax 3 pour promettre une réponse en sous-milliseconde dans la commutation des centres de données.

Les hyperscalers se différencient par une infrastructure d'entraînement évolutive et une tarification par abonnement. Google injecte des modèles basés sur des transformeurs dans des boîtes à outils de stabilité du réseau, tandis que Microsoft co-développe des copilotes de maintenance prédictive avec des partenaires industriels. AWS propose des lacs de données sécurisés adaptés à la télémétrie des infrastructures critiques, réduisant les frictions d'ingestion pour les services publics. Les challengers natifs de la périphérie, tels qu'Edgecom Energy, attirent des investissements stratégiques en se concentrant sur l'inférence à faible latence et la réduction des charges de demande.

La course à la propriété intellectuelle se concentre sur les brevets de contrôle adaptatif et les cadres d'apprentissage fédéré préservant la confidentialité. Les empreintes de collaboration s'élargissent à mesure que les fournisseurs forment des laboratoires communs avec des instituts de recherche nationaux pour répondre aux certifications de sécurité renforcées. Les fusions et les prises de participation en capital-risque s'accélèrent car les grands fournisseurs recherchent des talents dans le domaine et des interfaces à faible code qui raccourcissent les cycles de vente. Compte tenu de la part de revenus combinée de 45 à 50 % détenue par les cinq premiers fournisseurs, le marché présente une concentration modérée propice au succès des spécialistes comme des acteurs de plateforme.

Leaders du secteur de l'IA agentique dans l'énergie et les services publics

Siemens AG

ABB Ltd.

Schneider Electric SE

IBM Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Schneider Electric a présenté des feuilles de route de modernisation du réseau anticipant les pics de demande pilotés par l'IA

- Février 2025 : GE Appliances a intégré le matériel de panneau intelligent d'ABB dans son écosystème EcoBalance

- Janvier 2025 : ABB a investi dans Edgecom Energy pour développer des solutions de gestion de la demande par IA générative

- Janvier 2025 : ABB a lancé le disjoncteur à air SACE Emax 3 avec IA de maintenance prédictive et certification de cybersécurité IEC 62443

Portée du rapport mondial sur le marché de l'IA agentique dans l'énergie et les services publics

| Plateformes d'IA de maintenance prédictive |

| Logiciels d'IA d'optimisation énergétique |

| Solutions d'IA de gestion de réseau |

| Systèmes d'IA de réponse à la demande |

| Agents d'IA de trading autonome |

| Autres types de solutions |

| Sur site |

| Cloud |

| Périphérie et hybride |

| Production d'électricité |

| Transport et distribution |

| Pétrole et gaz - Amont |

| Pétrole et gaz - Milieu et aval |

| Services publics de l'eau |

| Intégration des énergies renouvelables |

| Capture et stockage du carbone |

| Services publics d'électricité |

| Compagnies pétrolières et gazières |

| Services publics de l'eau |

| Producteurs d'énergie indépendants renouvelables (PEI) |

| Sociétés de services énergétiques (SSE) |

| Prosommateurs industriels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de solution | Plateformes d'IA de maintenance prédictive | ||

| Logiciels d'IA d'optimisation énergétique | |||

| Solutions d'IA de gestion de réseau | |||

| Systèmes d'IA de réponse à la demande | |||

| Agents d'IA de trading autonome | |||

| Autres types de solutions | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Périphérie et hybride | |||

| Par domaine d'application | Production d'électricité | ||

| Transport et distribution | |||

| Pétrole et gaz - Amont | |||

| Pétrole et gaz - Milieu et aval | |||

| Services publics de l'eau | |||

| Intégration des énergies renouvelables | |||

| Capture et stockage du carbone | |||

| Par secteur d'utilisation final | Services publics d'électricité | ||

| Compagnies pétrolières et gazières | |||

| Services publics de l'eau | |||

| Producteurs d'énergie indépendants renouvelables (PEI) | |||

| Sociétés de services énergétiques (SSE) | |||

| Prosommateurs industriels | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA agentique dans l'énergie et les services publics ?

Le marché a été évalué à 0,87 milliard USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031.

Quel segment domine le marché aujourd'hui ?

Les solutions d'IA de gestion de réseau occupent la première position avec une part de 22,61 % des revenus de 2025.

À quelle vitesse le déploiement en périphérie croît-il ?

Les architectures en périphérie et hybrides se développent à un TCAC de 37,92 % entre 2026 et 2031, les services publics recherchant un contrôle en moins d'une seconde.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 39,12 % en raison d'investissements massifs dans les réseaux intelligents.

Quel est le principal obstacle à l'adoption ?

Le manque de données opérationnelles étiquetées de haute qualité et les cadres de gouvernance associés restent le principal obstacle à la mise en œuvre.

Dernière mise à jour de la page le: