Taille et Part du Marché de l'IA Agentique dans les Technologies Juridiques et Réglementaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.41 Millions de dollars américains |

| Taille du Marché (2031) | 378.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 28.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans les Technologies Juridiques et Réglementaires par Mordor Intelligence

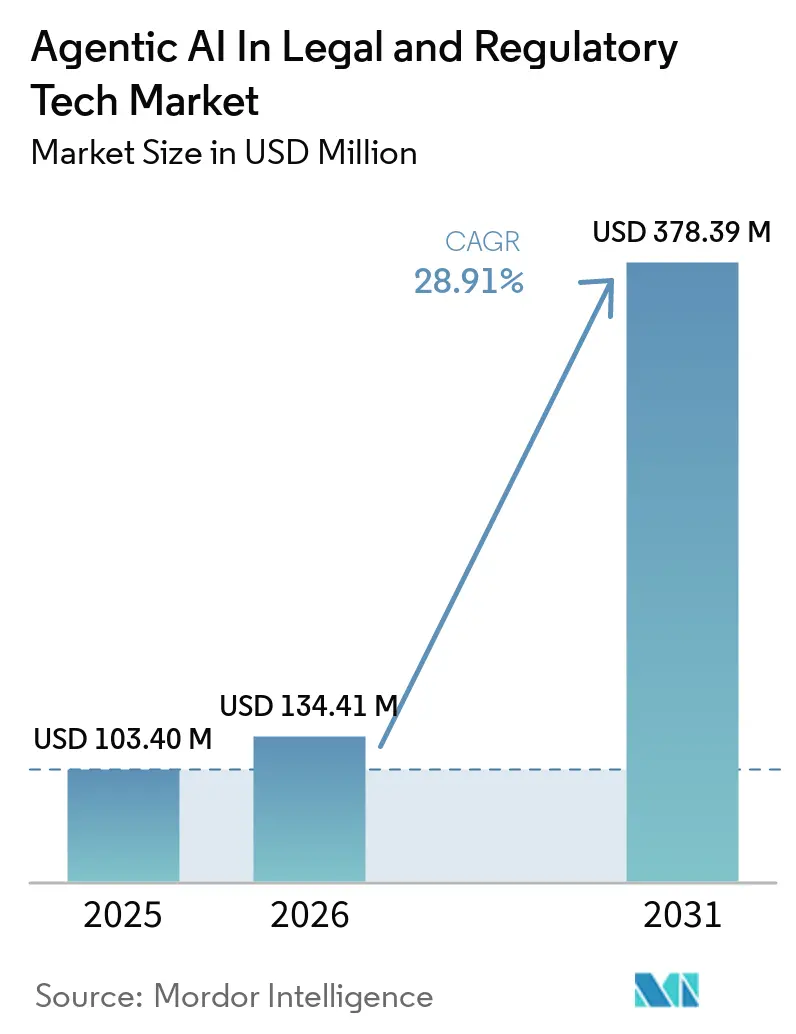

Le marché de l'IA agentique dans les technologies juridiques et réglementaires devrait croître de 103,4 millions USD en 2025 à 134,41 millions USD en 2026, et est prévu d'atteindre 478,39 millions USD d'ici 2031 à un CAGR de 28,91 % sur la période 2026-2031. De fortes réallocations budgétaires en faveur de la révision autonome de documents, de l'analyse du contentieux et de la surveillance de la conformité accélèrent l'adoption, tandis que la maturité des grands modèles de langage (LLM) maintient les coûts d'intégration à un niveau bas. Les cabinets d'avocats considèrent désormais l'IA comme un outil de préservation des marges qui atténue la hausse des salaires des collaborateurs et des taux de facturation mixtes. Les départements juridiques d'entreprise sont tout aussi actifs, utilisant des agents pour raccourcir les cycles contractuels et maintenir des pistes d'audit conformes dans plusieurs juridictions. Les fournisseurs qui combinent la génération augmentée par récupération avec des rapports d'explicabilité gagnent des parts de marché, car les tribunaux ont commencé à sanctionner les avocats pour des citations hallucinées.

Principaux Enseignements du Rapport

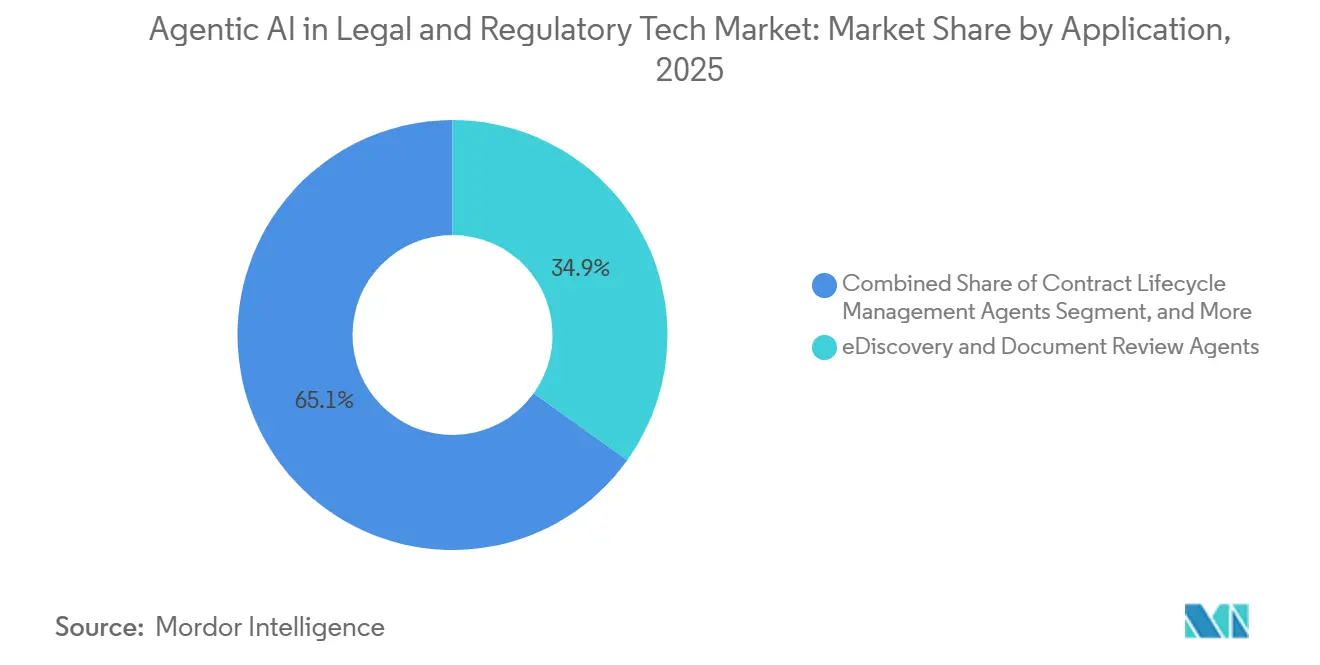

- Par application, les agents d'eDiscovery et de révision de documents ont dominé avec 34,89 % du marché de l'IA agentique dans les technologies juridiques et réglementaires, tandis que les agents de prédiction des résultats de contentieux devraient se développer à un CAGR de 30,11 % jusqu'en 2031, les cabinets cherchant à sélectionner les juridictions et à évaluer les risques sur la base de données.

- Par modèle de déploiement, les plateformes basées sur le cloud ont capturé 61,89 % des revenus en 2025, mais les architectures de périphérie et intégrées progressent à un CAGR de 29,71 % car les documents sensibles au secret professionnel restent souvent sur site.

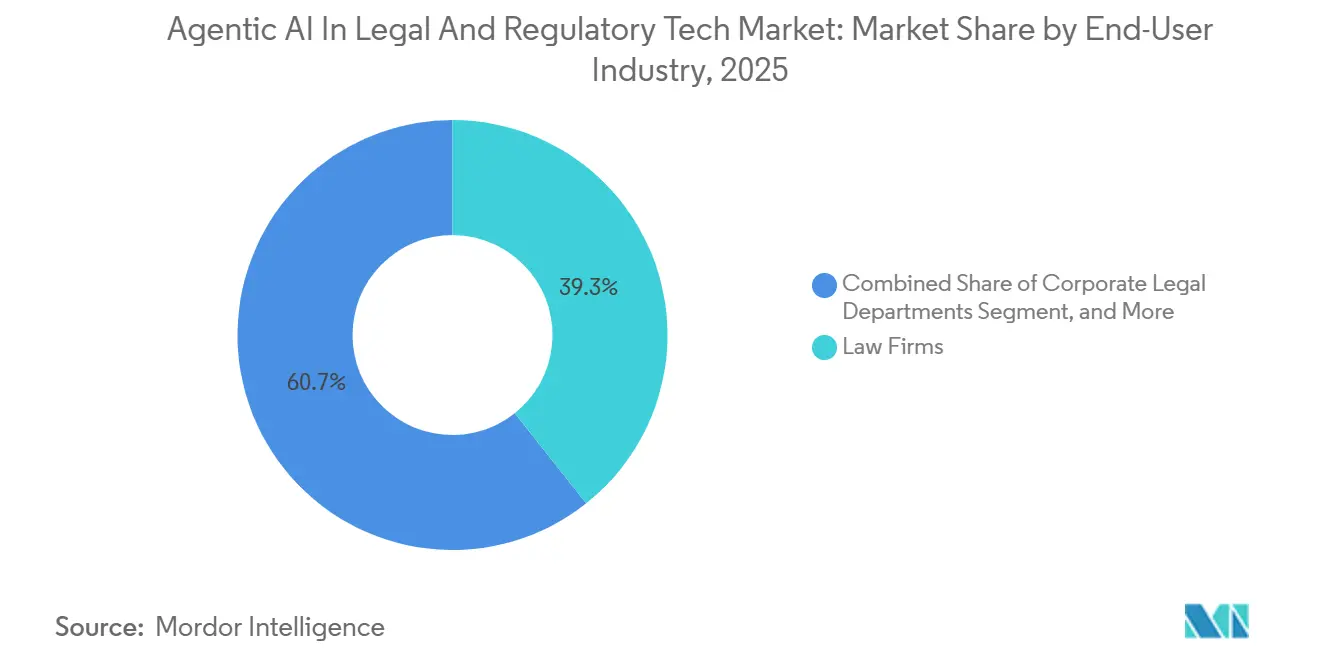

- Par utilisateur final, les cabinets d'avocats ont représenté 39,31 % du chiffre d'affaires total en 2025, reflétant leur statut de premiers adoptants et leurs budgets d'innovation plus importants. Pourtant, les départements juridiques d'entreprise devraient croître à un CAGR de 30,51 %, modifiant la composition du marché de l'IA agentique dans les technologies juridiques et réglementaires.

- Par technologie de base, les agents centrés sur les LLM ont représenté 46,18 % des dépenses en 2025, tandis que les plateformes d'orchestration multi-agents se développent à un CAGR de 29,71 % pour coordonner la diligence raisonnable transfrontalière, la rédaction de contrats et la surveillance réglementaire.

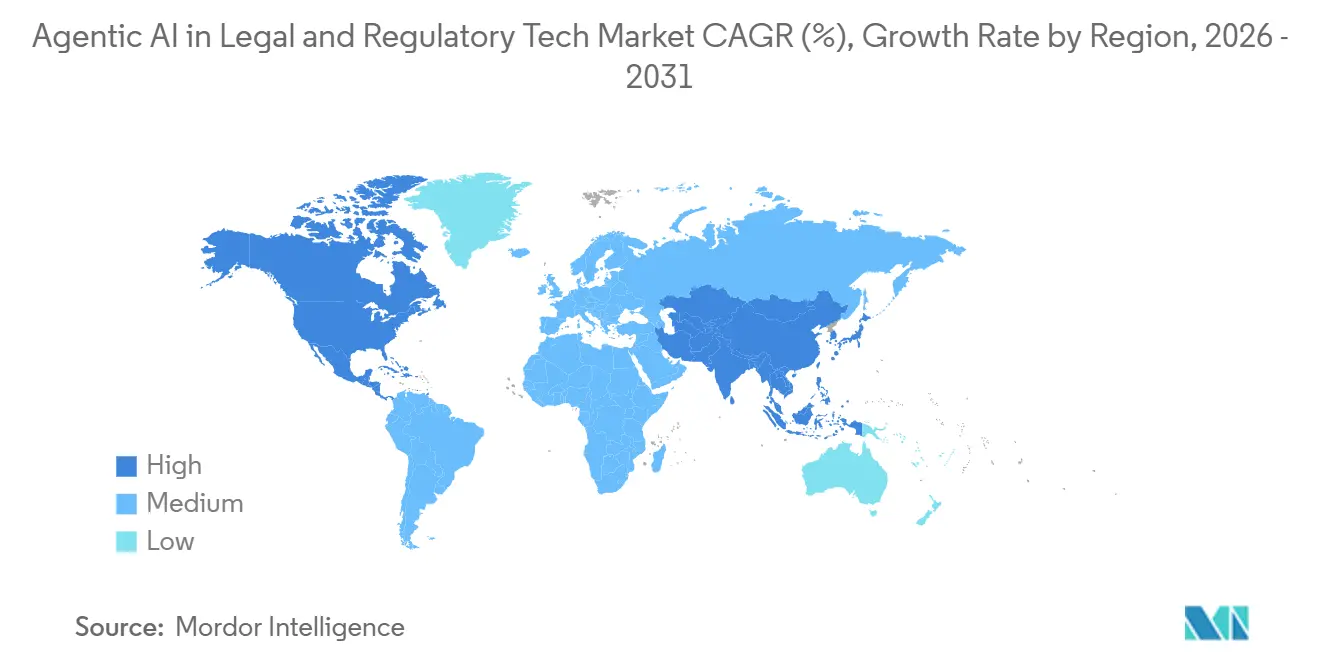

- Par géographie, l'Amérique du Nord a représenté 41,89 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 29,91 % jusqu'en 2031, soutenu par les programmes de numérisation des tribunaux et les réformes de conformité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans les Technologies Juridiques et Réglementaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Outils GenAI dans les Flux de Travail Juridiques | +8.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête du déploiement en entreprise | Court terme (≤ 2 ans) |

| Impératifs de Réduction des Coûts Face à la Hausse des Honoraires des Conseils Externes | +6.5% | Amérique du Nord et Europe, notamment les clients AmLaw 100 et Magic Circle | Moyen terme (2-4 ans) |

| Initiatives de Transformation Numérique Axées sur le Cloud dans les Opérations Juridiques | +5.1% | Mondial, avec l'Asie-Pacifique accélérant la migration vers le cloud | Moyen terme (2-4 ans) |

| Surveillance Réglementaire Croissante Exigeant une Automatisation de la Conformité Prête pour l'Audit | +4.3% | Amérique du Nord, Europe, centres de services financiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande Non Satisfaite d'Orchestration Multi-Agents dans les Affaires Transfrontalières | +2.8% | Europe et Asie-Pacifique, portées par les fusions-acquisitions transfrontalières et la conformité commerciale | Long terme (≥ 4 ans) |

| Solutions Ponctuelles Soutenues par le Capital-Risque Ciblant des Tâches de Contentieux de Niche | +1.9% | Amérique du Nord et Europe, concentrées dans les pôles de capital-risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Outils GenAI dans les Flux de Travail Juridiques

Les données du Corporate Legal Operations Consortium montrent que 52 % des équipes juridiques d'entreprise disposaient de systèmes d'IA générative en production en 2025, soit plus du double de l'année précédente, et 85 % avaient un comité interne d'IA guidant la politique. La généralisation des comités signale des lignes budgétaires permanentes plutôt que des projets pilotes ponctuels. Thomson Reuters a noté que 40 % des professionnels du droit utilisent désormais l'IA générative et que 53 % s'attendent à ajouter des agents entièrement autonomes dans les 12 prochains mois. La courbe d'adoption est unique car les LLM nécessitent un codage personnalisé minimal, donnant aux entreprises du marché intermédiaire un accès immédiat à des capacités autrefois réservées au domaine exclusif des grands cabinets.

Impératifs de Réduction des Coûts Face à la Hausse des Honoraires des Conseils Externes

Thomson Reuters a signalé une augmentation du taux mixte de 8,3 % pour les conseils externes en 2024, incitant les responsables juridiques d'entreprise à développer les équipes internes et à adopter des outils de révision pilotés par l'IA qui remplacent les travaux externes peu complexes. Un cabinet de 500 avocats a documenté une réduction du temps de traitement des dossiers de 48 heures à 5 minutes après le déploiement d'un triage assisté par l'IA, réduisant les heures des associés et améliorant la réactivité. Les groupes d'opérations juridiques classent de plus en plus la maîtrise technologique comme un facteur de fidélisation des talents, liant le contrôle des coûts à la stratégie de main-d'œuvre.

Initiatives de Transformation Numérique Axées sur le Cloud dans les Opérations Juridiques

L'International Legal Technology Association a constaté que 67 % des cabinets hébergent déjà leurs systèmes documentaires dans le cloud, en hausse de 12 points de pourcentage depuis 2022. L'élasticité du cloud correspond aux pics de calcul qui accompagnent l'inférence des LLM sans la charge en capital des GPU. Pourtant, le tribunal de district américain du district sud de New York a statué en février 2026 que le secret professionnel peut être levé lorsque les outils d'IA grand public manquent de protections d'entreprise, poussant les acheteurs vers des fournisseurs certifiés ISO 27001. En conséquence, les équipes informatiques juridiques évaluent désormais les fournisseurs de cloud à la fois sur les performances et les contrôles du secret professionnel.

Surveillance Réglementaire Croissante Exigeant une Automatisation de la Conformité Prête pour l'Audit

Les règles proposées de surveillance en temps réel de la Securities and Exchange Commission des États-Unis exigent que les courtiers-négociants suivent en permanence les communications, une échelle qui dépasse la capacité des réviseurs manuels.[1]U.S. Securities and Exchange Commission, "Règles Proposées pour la Surveillance des Communications en Temps Réel," sec.gov Les priorités d'examen 2025 de la FINRA incluent la documentation de la gouvernance de l'IA et augmentent la demande d'agents pour enregistrer les entrées, sorties et étapes d'atténuation des biais des modèles. Des pressions similaires apparaissent dans le secteur de la santé, où les pénalités HIPAA ont atteint en moyenne 2,3 millions USD par cas en 2024. Les fournisseurs qui intègrent des pistes d'audit granulaires et des fonctions d'explicabilité remportent donc des licences pluriannuelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Confidentialité des Données et au Secret Professionnel concernant l'Inférence LLM Hébergée dans le Cloud | -3.7% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe sous les doctrines du secret avocat-client | Court terme (≤ 2 ans) |

| Responsabilité liée aux Hallucinations et Obligations de Compétence Éthique pour les Avocats | -3.2% | Mondial, avec les tribunaux américains en tête des sanctions et des mesures disciplinaires | Court terme (≤ 2 ans) |

| Systèmes Hérités Fragmentés Limitant l'Intégration Transparente de l'IA | -2.1% | Amérique du Nord et Europe, notamment les grands cabinets d'avocats avec des systèmes de gestion documentaire vieux de plusieurs décennies | Moyen terme (2-4 ans) |

| Pénurie Sous-Déclarée de Talents en IA dans le Domaine Juridique pour l'Affinage des Modèles | -1.6% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité des Données et au Secret Professionnel concernant l'Inférence LLM Hébergée dans le Cloud

Une décision de février 2026 dans l'affaire US c. Heppner a déclaré que l'utilisation de chatbots grand public sans protections contractuelles levait le secret avocat-client. La décision a accéléré la migration vers des niveaux d'entreprise qui promettent une gestion des données sans conservation, des contrôles de résidence régionale et des attestations SOC 2 Type II. Quarante-sept barreaux d'État exigent désormais le consentement écrit du client avant que des données confidentielles ne transitent par des outils d'IA. Les directeurs juridiques prudents dans les secteurs de la santé et de la finance retardent les déploiements jusqu'à ce que les fournisseurs proposent des options sur site ou hybrides.

Responsabilité liée aux Hallucinations et Obligations de Compétence Éthique pour les Avocats

Legal Dive a documenté au moins 486 ordonnances de sanction liées à des hallucinations générées par l'IA début 2026, dont 324 dans des tribunaux américains. Les pénalités vont d'amendes de 1 000 USD à des attributions d'honoraires de 100 000 USD et au rejet de demandes, renforçant l'obligation pour les avocats de vérifier manuellement les résultats. La Règle Modèle 1.1 de l'American Bar Association couvre désormais explicitement la compétence en matière d'IA, et les assureurs en responsabilité professionnelle ajoutent des exclusions de couverture ou des majorations pour les réclamations liées à l'IA.[2]American Bar Association, "Avis Formel 512," americanbar.org Les cabinets intègrent donc des pipelines de génération augmentée par récupération et des révisions avec intervention humaine comme procédure opérationnelle standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Agents d'eDiscovery Dominent Tandis que la Prédiction des Résultats s'Accélère

En 2025, les agents d'eDiscovery et de révision de documents ont sécurisé 34,89 % de la part de marché de l'IA agentique (intelligence artificielle) dans le marché des technologies juridiques et réglementaires, une domination portée par leur capacité à réduire les budgets de découverte qui dépassent souvent 1 million USD par affaire. L'aiR for Review de Relativity a atteint 90 % de précision dans la classification des privilèges, réduisant de moitié les heures de révision humaine. Les agents de prédiction des résultats de contentieux, bien que plus modestes aujourd'hui, devraient se développer à un CAGR de 30,11 %, ajoutant un volume significatif au marché de l'intelligence artificielle agentique dans les technologies juridiques et réglementaires d'ici 2031.

L'adoption rapide de l'analyse prédictive découle des cabinets qui recherchent des fourchettes de règlement et des stratégies de juridiction étayées par des données. Le module d'analyse des juges de Lex Machina est désormais standard parmi 60 % des pratiques AmLaw 200.[3]LexisNexis, "Adoption de l'Analyse des Juges Lex Machina," lexisnexis.com Parallèlement, les agents de cycle de vie des contrats attirent les départements juridiques d'entreprise désireux de raccourcir les cycles de négociation, comme en témoigne le financement de Série F de 150 millions USD d'Ironclad. Les agents d'intelligence de conformité et de gestion de la propriété intellectuelle complètent la demande, notamment dans les secteurs soumis à des obligations réglementaires intensives ou disposant de grands portefeuilles de brevets.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Déploiement : Le Cloud Domine Mais la Périphérie Gagne les Charges de Travail Sensibles au Secret Professionnel

Les plateformes cloud ont représenté 61,89 % des revenus en 2025, confirmant que la plupart des acheteurs préfèrent l'économie d'abonnement et les mises à niveau continues des modèles. Le marché de l'intelligence artificielle agentique dans les technologies juridiques et réglementaires reste donc étroitement lié à la disponibilité des GPU des hyperscalers. Cependant, les déploiements en périphérie et intégrés croissent à un CAGR de 29,71 % car les données sensibles, telles que les fusions-acquisitions transfrontalières, doivent rester dans les pare-feux des cabinets. Ce changement élargit la taille du marché de l'intelligence artificielle agentique dans les technologies juridiques et réglementaires pour les appliances d'inférence optimisées pour le matériel.

Les architectures hybrides permettent aux travaux de routine de rester dans le cloud tandis que les données confidentielles sont traitées sur site, mais elles introduisent également des coûts de duplication d'API. Les grands cabinets AmLaw dotés de systèmes documentaires hérités choisissent souvent des clusters sur site pour s'intégrer aux archives existantes. Pendant ce temps, les fournisseurs de logiciels de gestion de cabinet intègrent des LLM légers afin que les petits cabinets puissent bénéficier de fonctionnalités agentiques sans gérer plusieurs connexions.

Par Secteur d'Utilisation Final : Les Départements Juridiques d'Entreprise Rattrapent les Grands Cabinets

Les cabinets d'avocats ont représenté 39,31 % du chiffre d'affaires total en 2025, reflétant leur statut de premiers adoptants et leurs budgets d'innovation plus importants. Pourtant, les départements juridiques d'entreprise devraient croître à un CAGR de 30,51 %, modifiant la composition du marché de l'intelligence artificielle agentique dans les technologies juridiques et réglementaires. La pression pour réduire les honoraires des conseils externes et maintenir une surveillance constante de la conformité stimule les achats.

Les unités de conformité des services financiers illustrent la tendance alors que les courtiers-négociants américains se préparent aux mandats de surveillance en temps réel. Les équipes de santé et de sciences de la vie, méfiantes face aux pénalités HIPAA, sont également des acheteurs importants. Les agences gouvernementales, bien que plus lentes en raison des cycles d'approvisionnement, testent des outils de gestion des dossiers par IA. Les entreprises technologiques mènent l'adoption de la gestion de la propriété intellectuelle, automatisant l'analyse des portefeuilles de brevets et les stratégies de licences croisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie de Base : Les Agents LLM Dominent Tandis que l'Orchestration Multi-Agents Émerge

Les agents centrés sur les LLM ont représenté 46,18 % des dépenses en 2025, principalement en raison de l'efficacité et de l'adaptabilité des modèles de transformateurs tels que GPT-4 et Claude. Ces modèles peuvent être affinés avec un effort minimal, les rendant très attrayants pour un large éventail d'applications. Au cours des deux dernières années, l'adoption de l'IA agentique dans le marché des technologies juridiques et réglementaires a subi une transformation significative. Le marché a évolué en passant de la dépendance aux outils de recherche par mots-clés de base à l'utilisation d'assistants de recherche conversationnels avancés. Ces assistants sont désormais capables d'effectuer des tâches complexes, telles que la rédaction d'interrogatoires, rationalisant ainsi les flux de travail et améliorant l'efficacité opérationnelle dans le secteur.

Les plateformes d'orchestration multi-agents, cependant, constituent la tranche à la croissance la plus rapide avec un CAGR de 29,71 %. La Série C de 100 millions USD de Harvey AI valide la conviction des investisseurs que les flux de travail complexes — rédaction de contrats, vérification de conformité et négociation — nécessitent plusieurs agents coordonnés. Les systèmes basés sur des règles restent en vigueur dans les déclarations fiscales et de valeurs mobilières, où la réglementation laisse peu d'ambiguïté, mais leur part diminue. Les fournisseurs qui superposent la génération augmentée par récupération et la supervision humaine signalent des taux d'hallucination inférieurs à 5 %, satisfaisant aux normes émergentes des tribunaux.

Analyse Géographique

L'Amérique du Nord a représenté 41,89 % des revenus 2025 pour l'IA agentique dans le marché des technologies juridiques et réglementaires. Les cabinets AmLaw 100 et les opérations juridiques des entreprises du Fortune 500 stimulent le volume grâce au déploiement inter-pratiques des agents de cycle de vie des contrats et de conformité. L'adoption en entreprise a bondi après que le tribunal de district américain du district sud de New York a clarifié les obligations de secret professionnel en février 2026. La croissance du Canada est plus régulière ; les cabinets de Toronto privilégient les agents d'eDiscovery pour rester compétitifs face à leurs homologues américains, tandis que le Mexique connaît une adoption principalement parmi les filiales multinationales se conformant à l'Accord États-Unis-Mexique-Canada.

L'Asie-Pacifique devrait enregistrer un CAGR de 29,91 % jusqu'en 2031, le plus rapide au monde. Les tribunaux intelligents de Chine traitent plus de 30 millions de dossiers annuellement en utilisant le routage des affaires par IA et le soutien à la détermination des peines.[4]Cour Suprême du Peuple de Chine, "Initiative des Tribunaux Intelligents," court.gov.cn Le ministère japonais pilote la révision de contrats assistée par IA pour moderniser les transactions d'entreprise, tandis que les projets de tribunaux numériques de l'Inde augmentent la demande d'agents de recherche économiques. La stratégie Smart Nation de Singapour et la complexité réglementaire de la Corée du Sud dans les semi-conducteurs et la finance ajoutent un élan supplémentaire.

L'Europe est légèrement en retrait mais bénéficie de l'application du RGPD et des fusions-acquisitions transfrontalières actives, élargissant le marché de l'IA agentique au sein des technologies juridiques et réglementaires du bloc. Les cabinets Magic Circle à Londres achètent des plateformes d'orchestration pour gérer la diligence raisonnable multi-juridictionnelle, tandis que les cabinets allemands se concentrent sur les audits de conformité à la loi européenne sur l'IA. La scène des start-ups françaises cultive des agents de négociation de contrats adaptés aux systèmes de droit civil. Le Moyen-Orient, mené par les Émirats arabes unis et l'Arabie saoudite, adopte des mandats d'IA souveraine pour mettre en œuvre des outils de conformité et de résolution des litiges. En Afrique, l'adoption est concentrée en Afrique du Sud et en Égypte en raison des lacunes d'infrastructure ailleurs.

Paysage Concurrentiel

Le marché de l'IA agentique dans les technologies juridiques et réglementaires est modérément fragmenté mais tend vers la consolidation. Thomson Reuters et RELX intègrent des start-ups d'IA nouvellement acquises, et Casetext a ajouté un agent génératif à Westlaw en 2025, pour protéger les franchises de recherche historiques. LexisNexis, pour sa part, a intégré la prédiction du contentieux dans Lexis+ AI. Les entreprises soutenues par le capital-risque poursuivent les espaces blancs d'orchestration ; Harvey AI s'est associé à un cabinet Magic Circle en mars 2026 pour déployer la première pile multi-agents à l'échelle de l'entreprise.

Les spécialistes du cycle de vie des contrats maintiennent des valorisations élevées, la Série F d'Ironclad et la Série G d'Icertis ayant chacune levé 150 millions USD, signalant la confiance dans les plateformes centrées sur les flux de travail. Luminance s'est étendu au-delà de la révision de documents vers la négociation autonome, soutenu par une levée de fonds de 40 millions USD en janvier 2026. Les acteurs historiques de l'eDiscovery Relativity et DISCO investissent dans des modules de classification des privilèges pour suivre le rythme des exigences d'atténuation des hallucinations. Les différenciateurs technologiques se concentrent désormais sur les pipelines de récupération augmentée, les contrats de données sans conservation et les tableaux de bord d'explicabilité alignés sur l'Avis Formel 512 de l'American Bar Association.

Des espaces blancs persistent dans des domaines tels que la prédiction du contentieux pour le marché intermédiaire, l'intelligence réglementaire transfrontalière et les plateformes déployées en périphérie pour les charges de travail sensibles au secret professionnel. Ces lacunes présentent des opportunités significatives d'innovation et de croissance. Les start-ups s'attaquant à ces niches spécifiques devraient devenir des cibles d'acquisition privilégiées pour les acteurs établis du marché. Ces acteurs en place sont susceptibles de poursuivre de telles acquisitions pour améliorer leurs suites d'orchestration, renforcer leurs offres de services et étendre leur présence sur les marchés régionaux, gagnant ainsi un avantage concurrentiel dans le paysage en évolution.

Leaders du Secteur de l'IA Agentique dans les Technologies Juridiques et Réglementaires

Thomson Reuters Corporation

RELX PLC (LexisNexis Legal & Professional)

Harvey AI Inc.

Ironclad Inc.

Luminance Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Thomson Reuters a étendu CoCounsel AI pour fournir une intelligence réglementaire en temps réel dans tous les États américains et l'Union européenne.

- Mars 2026 : Harvey AI a formé un partenariat stratégique avec un cabinet d'avocats Magic Circle pour déployer une orchestration multi-agents pour les transactions mondiales.

- Février 2026 : Relativity a lancé aiR for Privilege Review, atteignant 95 % de précision dans les documents privilégiés lors des tests bêta AmLaw 100.

- Janvier 2026 : Luminance a levé 40 millions USD en financement de Série C pour étendre les fonctionnalités de négociation autonome en Asie-Pacifique.

Portée du Rapport sur le Marché Mondial de l'IA Agentique dans les Technologies Juridiques et Réglementaires

Le marché de l'IA agentique dans les technologies juridiques et réglementaires désigne le secteur mondial axé sur le développement, le déploiement et la commercialisation de systèmes d'intelligence artificielle autonomes et semi-autonomes conçus pour exécuter, optimiser et orchestrer les flux de travail juridiques, de conformité et réglementaires. Ces systèmes d'IA agentique exploitent des technologies telles que l'apprentissage automatique, les grands modèles de langage (LLM), l'IA générative, le traitement du langage naturel (NLP), l'analyse prédictive, le raisonnement basé sur des règles et les cadres d'orchestration multi-agents pour automatiser la recherche juridique, l'analyse de documents, la surveillance de la conformité, la gestion des contrats, le soutien au contentieux et les tâches d'intelligence réglementaire avec différents niveaux d'autonomie.

Le rapport sur le marché de l'IA agentique dans les technologies juridiques et réglementaires est segmenté par application (agents de gestion du cycle de vie des contrats, agents d'eDiscovery et de révision de documents, agents de recherche juridique et d'analyse, agents d'intelligence de conformité et réglementaire, agents de prédiction des résultats de contentieux et agents de gestion de la propriété intellectuelle), modèle de déploiement (basé sur le cloud, sur site, hybride et périphérie/intégré), secteur d'utilisation final (cabinets d'avocats, départements juridiques d'entreprise, unités de conformité des services financiers, organismes gouvernementaux et réglementaires, santé et sciences de la vie, assurance et technologie et télécommunications), technologie de base (modèles d'apprentissage automatique et prédictifs, systèmes experts basés sur des règles, agents GenAI à grands modèles de langage et plateformes d'orchestration multi-agents) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Agents de Gestion du Cycle de Vie des Contrats |

| Agents d'eDiscovery et de Révision de Documents |

| Agents de Recherche Juridique et d'Analyse |

| Agents d'Intelligence de Conformité et Réglementaire |

| Agents de Prédiction des Résultats de Contentieux |

| Agents de Gestion de la Propriété Intellectuelle |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Périphérie / Intégré |

| Cabinets d'Avocats |

| Départements Juridiques d'Entreprise |

| Unités de Conformité des Services Financiers |

| Organismes Gouvernementaux et Réglementaires |

| Santé et Sciences de la Vie |

| Assurance |

| Technologie et Télécommunications |

| Modèles d'Apprentissage Automatique et Prédictifs |

| Systèmes Experts Basés sur des Règles |

| Agents GenAI à Grands Modèles de Langage |

| Plateformes d'Orchestration Multi-Agents |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Application | Agents de Gestion du Cycle de Vie des Contrats | ||

| Agents d'eDiscovery et de Révision de Documents | |||

| Agents de Recherche Juridique et d'Analyse | |||

| Agents d'Intelligence de Conformité et Réglementaire | |||

| Agents de Prédiction des Résultats de Contentieux | |||

| Agents de Gestion de la Propriété Intellectuelle | |||

| Par Modèle de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Périphérie / Intégré | |||

| Par Secteur d'Utilisation Final | Cabinets d'Avocats | ||

| Départements Juridiques d'Entreprise | |||

| Unités de Conformité des Services Financiers | |||

| Organismes Gouvernementaux et Réglementaires | |||

| Santé et Sciences de la Vie | |||

| Assurance | |||

| Technologie et Télécommunications | |||

| Par Technologie de Base | Modèles d'Apprentissage Automatique et Prédictifs | ||

| Systèmes Experts Basés sur des Règles | |||

| Agents GenAI à Grands Modèles de Langage | |||

| Plateformes d'Orchestration Multi-Agents | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'IA agentique dans les technologies juridiques et réglementaires et à quelle vitesse va-t-il croître ?

Le marché s'élevait à 103,40 millions USD en 2025, est projeté à 134,41 millions USD en 2026 et devrait atteindre 478,39 millions USD d'ici 2031, ce qui correspond à un CAGR de 28,91 %.

Quelle application domine les dépenses en agents autonomes au sein des cabinets d'avocats ?

Les agents d'eDiscovery et de révision de documents ont représenté 34,89 % des revenus en 2025 car ils réduisent considérablement les coûts de révision manuelle qui peuvent dépasser 1 million USD par affaire.

Pourquoi les départements juridiques d'entreprise augmentent-ils leurs investissements dans les plateformes d'IA ?

Les équipes d'entreprise cherchent à réduire les honoraires des conseils externes qui ont augmenté de 8,30 % en 2024, et elles privilégient les agents qui automatisent la rédaction de contrats, les vérifications de conformité et la découverte.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 29,91 % grâce à la numérisation des tribunaux en Chine, aux réformes des technologies juridiques au Japon et au programme e-Courts de l'Inde.

Comment les régulateurs influencent-ils l'adoption de l'IA dans les services juridiques ?

Des organismes tels que la SEC et la FINRA exigent désormais une gouvernance détaillée des modèles et une surveillance en temps réel, de sorte que les acheteurs préfèrent les plateformes dotées de journaux prêts pour l'audit et d'explicabilité.

Quelle tendance technologique émerge au-delà des outils à agent unique ?

Les plateformes d'orchestration multi-agents se développent rapidement, coordonnant les étapes de rédaction, de conformité et de négociation au sein d'un seul flux de travail pour réduire les délais de transaction d'environ 40 %.

Dernière mise à jour de la page le: