Taille et Part du Marché de l'IA Agentique dans les Services Financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

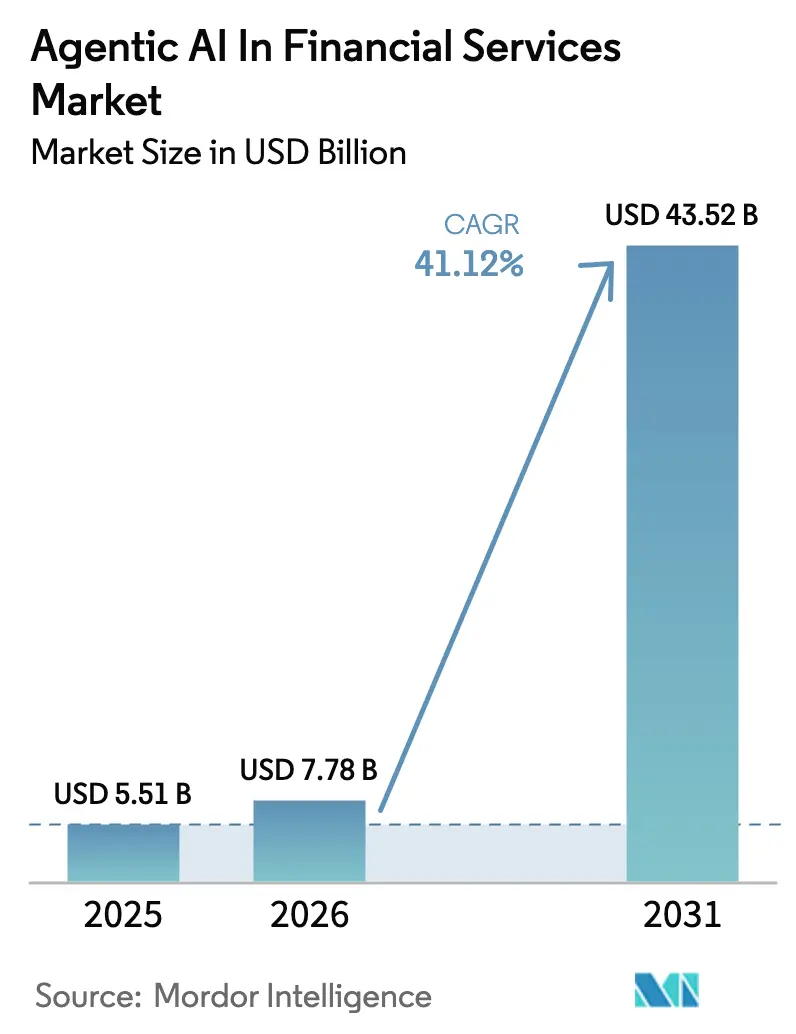

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 43.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.12% CAGR |

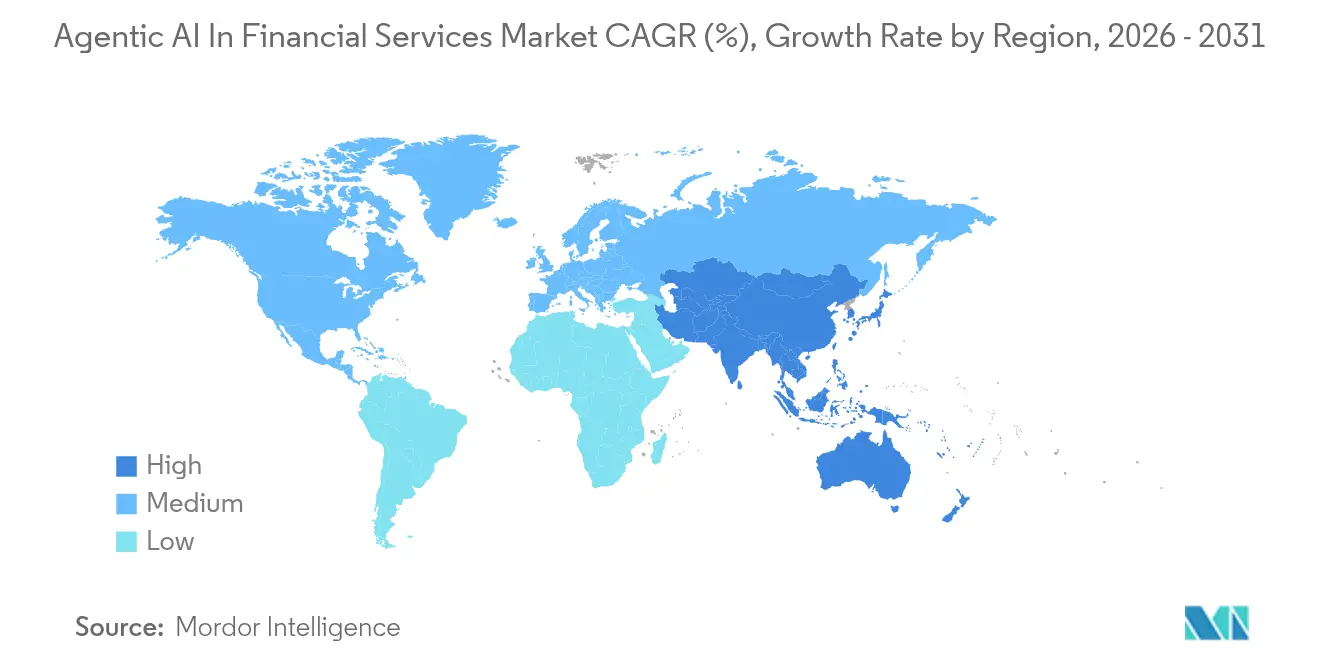

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

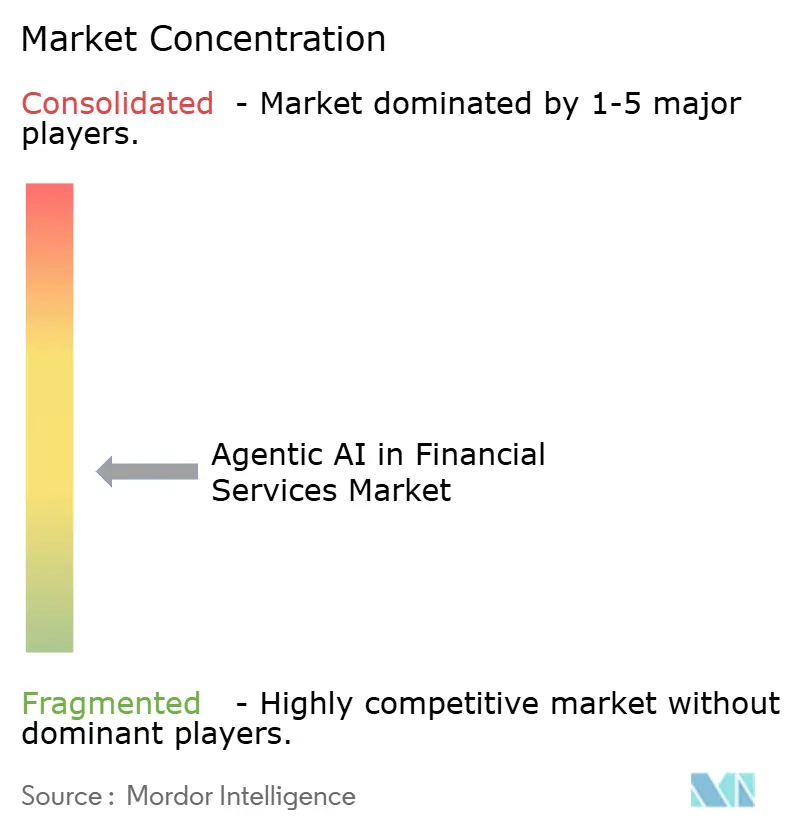

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans les Services Financiers par Mordor Intelligence

La taille du marché de l'IA agentique dans les services financiers est estimée à 7,78 milliards USD en 2026, en progression par rapport à la valeur de 5,51 milliards USD en 2025, avec des projections à 43,52 milliards USD en 2031, soit une croissance à un TCAC de 41,12 % sur la période 2026-2031. L'adoption rapide découle du besoin des banques de traiter des ensembles de données plus volumineux, de se conformer à des réglementations plus strictes et de réduire les coûts opérationnels sans sacrifier la précision. Les institutions financières déploient désormais des agents autonomes qui interconnectent la détection de fraude, le support client et l'optimisation de portefeuille, créant des boucles de décision unifiées fonctionnant en continu. JPMorgan Chase a enregistré une baisse de 95 % des fausses alertes de fraude après être passé à l'IA agentique, prouvant l'impact de cette technologie sur la gestion des risques et la maîtrise des coûts. Dans le même temps, Klarna a atteint un taux de résolution au premier contact de 89 % en intégrant des agents autonomes dans son service client, validant la capacité du modèle à rationaliser les interactions à fort volume. Le financement par capital-risque reste solide, alors que les acteurs établis et les start-ups s'efforcent de construire des cadres d'orchestration multi-agents capables d'analyser des données structurées et non structurées en temps réel. La réglementation n'est plus uniquement un obstacle ; les superviseurs au Royaume-Uni et à Singapour co-créent désormais des garde-fous permettant aux entreprises de commercialiser l'IA agentique tout en restant dans les limites prudentielles.

Principaux Enseignements du Rapport

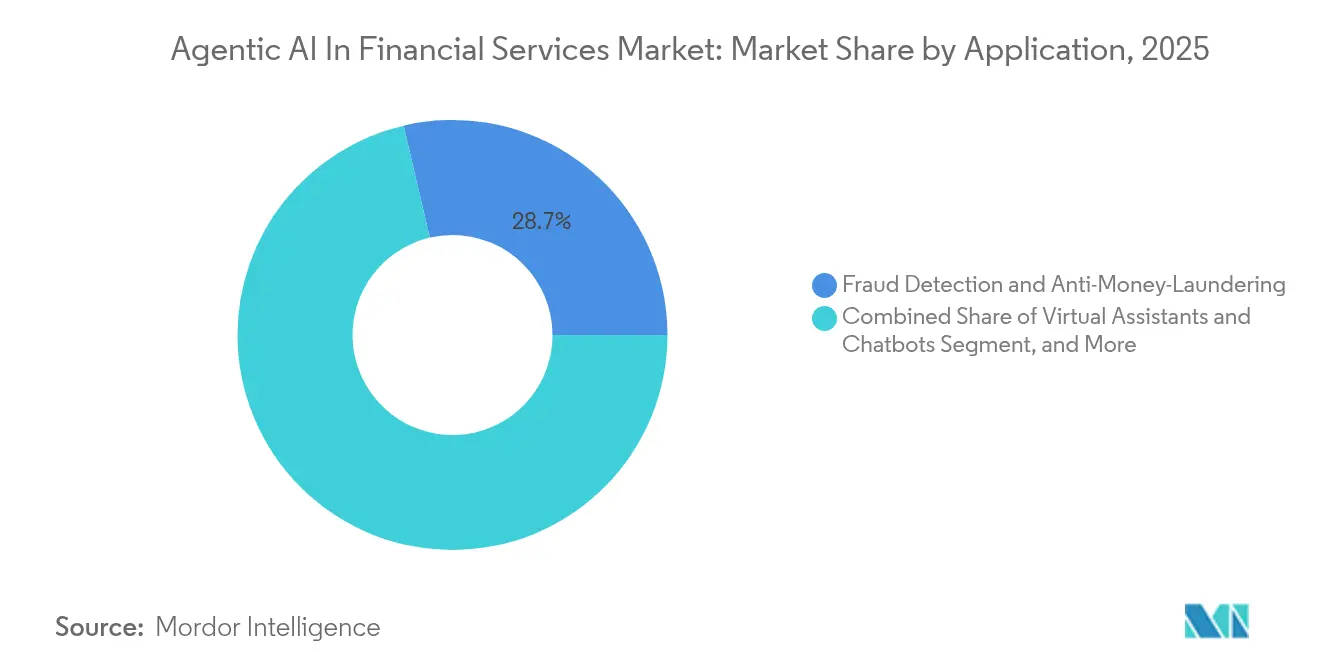

- Par application, la détection de fraude et la lutte contre le blanchiment d'argent ont capté 28,65 % de la part du marché de l'IA agentique dans les services financiers en 2025, tandis que les assistants virtuels et chatbots progressent à un TCAC de 35,91 % jusqu'en 2031.

- Par composant, les solutions ont représenté 62,40 % de la taille du marché de l'IA agentique dans les services financiers en 2025, tandis que les services gérés ont affiché le TCAC prévisionnel le plus élevé à 34,10 % jusqu'en 2031.

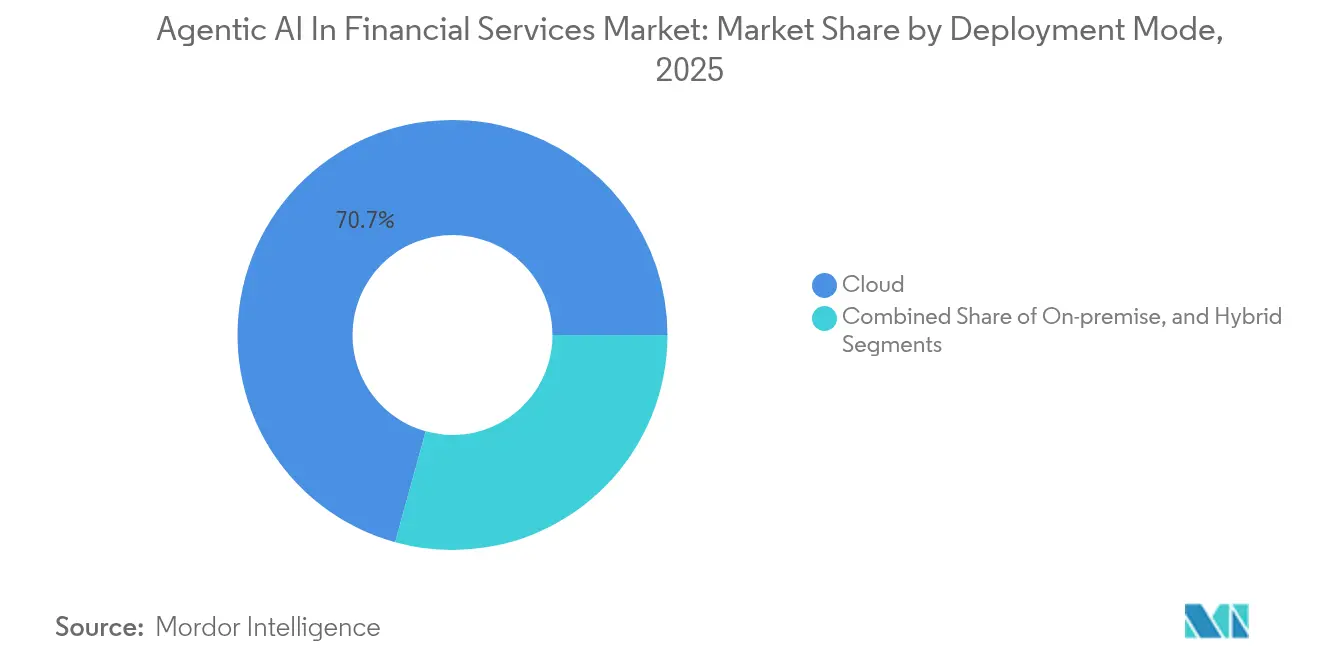

- Par mode de déploiement, les déploiements cloud ont représenté 70,70 % de la taille du marché de l'IA agentique dans les services financiers en 2025 ; les architectures hybrides se développent à un TCAC de 33,40 % jusqu'en 2031.

- Par utilisateur final, les banques commerciales ont été en tête avec un taux d'adoption de 45,60 % en 2025, bien que les fintechs et néobanques progressent à un TCAC de 38,10 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,80 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 35,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans les Services Financiers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de l'adoption de la détection avancée de fraude et de la lutte contre le blanchiment d'argent | +8.2% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Recherche de réduction des coûts et d'efficacité dans les institutions financières | +7.8% | Mondial, particulièrement fort dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la conformité assistée par l'IA | +6.5% | Amérique du Nord et UE en premier lieu, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cadres d'orchestration multi-agents intégrant les LLM aux lacs de données financières | +5.1% | Amérique du Nord et UE au cœur, avec débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La génération de données financières synthétiques facilite les obstacles à la confidentialité | +3.8% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Produits d'orchestration patrimoniale hyper-personnalisés pilotés par l'IA agentique | +4.6% | Amérique du Nord et UE en premier lieu, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Adoption de la Détection Avancée de Fraude et de la Lutte contre le Blanchiment d'Argent

Les institutions intègrent désormais des agents autonomes directement dans les rails de paiement, de sorte que les anomalies déclenchent une interdiction en quelques microsecondes. JPMorgan Chase a réduit les faux positifs de 95 %, libérant ainsi les analystes pour qu'ils se consacrent à des alertes à plus forte valeur ajoutée.[1]JPMorgan Chase, "Rapport Annuel 2025," jpmorganchase.com Les régulateurs de l'Union européenne ont mis à jour les directives de diligence raisonnable qui exigent implicitement des analyses en temps réel, poussant les banques vers des architectures agentiques. Ces agents recoupent les schémas comportementaux, les empreintes numériques des appareils et les flux de menaces externes, améliorant les taux de détection tout en réduisant les frictions pour les clients. À mesure que les directives se resserrent, les déploiements axés sur la fraude représentent la voie la plus rapide vers des retours mesurables, garantissant un investissement soutenu dans les projets du marché de l'IA agentique dans les services financiers.

Recherche de Réduction des Coûts et d'Efficacité dans les Institutions Financières

Les processus de back-office — examen des documents de prêt, validation KYC, préparation fiscale — fonctionnent désormais en boucles continues de micro-agents autonomes. Les copilotes fiscaux IA de H&R Block assistent 60 000 professionnels en période de pointe, permettant à l'entreprise d'économiser à la fois les heures supplémentaires et les coûts de reprise. Des déploiements similaires réduisent les ratios de charges d'exploitation jusqu'à 30 %, un résultat très apprécié dans les environnements de faibles taux d'intérêt où la compression des marges s'intensifie. Les prêteurs des marchés émergents en Indonésie et au Vietnam ont accéléré l'adoption pour contourner les mises à niveau des mainframes hérités et passer directement aux piles d'agents natifs du cloud. Le cycle résultant de libération des coûts et de gains de productivité maintient le marché de l'IA agentique dans les services financiers sur une trajectoire ascendante prononcée.

Pression Réglementaire en Faveur de la Conformité Assistée par l'IA

Les autorités de surveillance reconnaissent que la surveillance manuelle ne peut pas suivre le rythme du commerce transfrontalier et de la vélocité des crypto-actifs. L'accord Royaume-Uni–Singapour signé en juillet 2025 définit des taxonomies partagées et des normes d'audit pour les agents autonomes explicables. Le bureau des changes de Citigroup utilise désormais un réseau d'agents qui capture automatiquement les changements réglementaires, ajustant les seuils de couverture sans réécriture de code. La certitude réglementaire réduit les frictions liées aux achats, encourage les contrats pluriannuels et attire les adoptants tardifs sur le marché de l'IA agentique dans les services financiers plus tôt que prévu.

Cadres d'Orchestration Multi-Agents Intégrant les LLM aux Lacs de Données Financières

Les nouvelles couches d'orchestration permettent aux spécialistes d'attribuer des mandats distincts — liquidité, crédit, capital — à des agents séparés qui partagent néanmoins un graphe de connaissances commun. FinRobot a démontré comment douze agents coordonnés ont exécuté des transactions, mis à jour des tableaux de bord de risque et enregistré des rapports réglementaires dans un seul flux de travail. L'architecture évolue horizontalement, prenant en charge de nouvelles classes d'actifs ou zones géographiques en déployant des agents sans réingénierie du cœur. Les feuilles de route des fournisseurs citent désormais l'orchestration comme un critère d'achat décisif, la consolidant comme un pilier du marché de l'IA agentique dans les services financiers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité de la gouvernance des données et de la conformité à la confidentialité | -4.2% | Mondial, particulièrement strict dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Pénurie de talents et lacunes en matière de perfectionnement en IA/ML | -3.8% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Risque d'erreur de décision en temps réel (hallucinations) dans les agents autonomes | -5.1% | Mondial, critique dans les décisions financières à enjeux élevés | Moyen terme (2-4 ans) |

| Dépendance vis-à-vis des fournisseurs via des couches de contrôle d'agents propriétaires | -2.9% | Mondial, concentré dans les déploiements d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Gouvernance des Données et de la Conformité à la Confidentialité

Le RGPD de l'UE impose la divulgation de la traçabilité des données, obligeant les banques à exposer chaque étape de transformation effectuée par un agent. Les institutions répondent par des plateformes de données synthétiques qui imitent les propriétés statistiques tout en masquant les identifiants personnels, mais les régulateurs divergent sur les seuils acceptables. Les équipes de conformité ajoutent des modules d'explicabilité qui augmentent les coûts des projets et prolongent les cycles de lancement, en particulier pour les hubs de paiement transfrontaliers. Ces obstacles ralentissent les déploiements sur le marché de l'IA agentique dans les services financiers, bien que les fournisseurs qui proposent des outils de confidentialité dès la conception soient en position de tirer profit de cette situation.

Risque d'Erreur de Décision en Temps Réel dans les Agents Autonomes

Les grands modèles de langage génèrent parfois des hallucinations sur des actions d'entreprise ou interprètent mal des titres macroéconomiques, déclenchant des transactions erronées. Une étude arXiv de 2025 a montré que des botnets manipulant le sentiment pouvaient faire varier les prix intrajournaliers des actions peu liquides. Les banques superposent donc des points de contrôle humains sur les transactions à forte valeur, réduisant les économies de main-d'œuvre promises. Les fournisseurs publient désormais des modes sandbox qui limitent l'autonomie des agents jusqu'à ce que les indicateurs de fiabilité convergent, mais le risque résiduel tempère toujours le remplacement massif des traders humains, freinant l'expansion sur le marché de l'IA agentique dans les services financiers pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Assistants Virtuels Mènent la Révolution de l'Expérience Client

Les assistants virtuels et chatbots affichent la croissance la plus forte du segment avec un TCAC de 35,91 %, reflétant la demande croissante de libre-service 24 heures sur 24 dans la banque de détail. La détection de fraude et la lutte contre le blanchiment d'argent détiennent actuellement 28,65 % de la part du marché de l'IA agentique dans les services financiers, soulignant l'urgence de la conformité. Des institutions telles que Kasisto traitent des millions de dialogues mensuellement, démontrant des niveaux de simultanéité élevés sans pics de latence.

Les fonctions de support suivent. Les agents de gestion des risques effectuent des contrôles continus de la valeur à risque, tandis que les agents de trading mettent à jour les allocations de portefeuille en quelques millisecondes. Les agents de notation de crédit intègrent des ensembles de données alternatifs, élargissant l'inclusion financière dans les régions sous-bancarisées. Les moteurs d'analyse client personnalisent les offres, augmentant les taux de vente croisée. Ensemble, ces cas d'usage illustrent l'étendue des opportunités au sein du marché de l'IA agentique dans les services financiers.

Par Composant : Les Solutions Dominent Tandis que les Services Accélèrent

Les plateformes de solutions ont contribué à 62,40 % des revenus de 2025, les banques accordant des licences pour des couches d'orchestration et des kits de développement. Les services gérés, cependant, enregistrent un TCAC de 34,10 % à mesure que les institutions externalisent le réentraînement des modèles et les tests de conformité rétrospectifs. Des fournisseurs tels qu'UPTIQ regroupent des tableaux de bord de surveillance, des alertes de dérive et des rapports réglementaires, réduisant le coût total de possession.

Les services professionnels restent essentiels pour l'intégration des systèmes hérités, en particulier là où les cœurs sur site traitent encore les règlements. Ce schéma mixte indique que si les logiciels forment l'épine dorsale du marché de l'IA agentique dans les services financiers, les spécialistes des services captent une part croissante à mesure que les systèmes évoluent.

Par Mode de Déploiement : Leadership du Cloud avec Accélération Hybride

Le cloud représente toujours 70,70 % des déploiements de 2025 grâce à la flexibilité de calcul à la demande pour l'entraînement des modèles. Le mode hybride progresse à un TCAC de 33,40 % car les règles de souveraineté des données imposent désormais un stockage local pour les informations personnellement identifiables. UBS effectue des inférences à faible latence sur site tout en utilisant Azure pour les cycles de réentraînement, illustrant la voie hybride.

Le déploiement sur site persiste dans les pays où les régulateurs exigent du matériel en local. Pourtant, les calculs d'adéquation des fonds propres et la notation anti-fraude migrent de plus en plus vers des clusters cloud, soulignant que la scalabilité, et non la propriété du matériel, détermine la compétitivité sur le marché de l'IA agentique dans les services financiers.

Par Utilisateur Final : Les Fintechs Mènent l'Innovation Tandis que les Banques Développent leurs Opérations

Les banques commerciales représentent 45,60 % de l'adoption en 2025, tirant parti des agents pour la modernisation des systèmes cœur et les modèles de service sans agence. Les fintechs et néobanques enregistrent un TCAC de 38,10 % car les architectures en table rase facilitent l'intégration plug-and-play. L'assistant IA de Dave a traité 89 % des requêtes entrantes en 2024, libérant le personnel humain pour la gestion des exceptions.

Les banques d'investissement déploient des cadres de trading multi-agents qui surveillent la liquidité et les déclencheurs de capital réglementaire en temps réel, tandis que les assureurs automatisent le triage des sinistres. Les cabinets de conformité utilisent des agents pour analyser les statuts en évolution et émettre des alertes. Cette adoption diversifiée confirme la portée expansive du marché de l'IA agentique dans les services financiers.

Analyse Géographique

L'Amérique du Nord contrôle 38,80 % des revenus de 2025, soutenue par de vastes viviers de talents en IA et des orientations réglementaires claires. JPMorgan Chase, Citigroup et Wells Fargo ont tous étendu leurs déploiements en production au-delà du stade pilote, prouvant la faisabilité commerciale. Le capital-risque continue d'affluer vers les start-ups d'orchestration, assurant la profondeur du pipeline pour le marché de l'IA agentique dans les services financiers.

L'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 35,20 %, les gouvernements accélérant les initiatives de données ouvertes et délivrant des licences sandbox qui raccourcissent les délais d'approbation. L'Autorité monétaire de Singapour a co-rédigé des directives sur le risque lié aux modèles qui clarifient les niveaux d'autonomie autorisés, supprimant l'incertitude pour les banques régionales. Les méga-banques japonaises, quant à elles, modernisent leurs lacs de données cloud pour que les agents puissent ingérer des décennies d'enregistrements de transactions.

L'Europe progresse régulièrement ; les obligations liées au RGPD prolongent les délais des projets mais créent également de hautes barrières à l'entrée qui protègent les premiers entrants. Les institutions harmonisent l'ingénierie de la confidentialité avec l'orchestration des agents, produisant des modèles transférables pour l'ensemble du marché de l'IA agentique dans les services financiers.

Le Moyen-Orient et l'Afrique mettent l'accent sur la détection de fraude et les chatbots pour dépasser les réseaux d'agences, tandis que les néobanques d'Amérique du Sud exploitent les agents pour accorder des crédits aux emprunteurs à historique de crédit limité. Ces priorités divergentes démontrent que la réglementation locale et la maturité des infrastructures dictent la vitesse d'adoption, mais tous les territoires contribuent à l'expansion globale du marché de l'IA agentique dans les services financiers.

Paysage Concurrentiel

La concurrence reste modérément fragmentée. Microsoft, IBM et Google investissent dans des copilotes spécifiques au domaine, tandis que Palantir superpose la gestion d'ontologie sur les entrepôts de données existants. Le lancement en juillet 2025 de Claude pour les services financiers par Anthropic signale l'arrivée de nouveaux entrants verticalisés qui associent des LLM à des flux de données premium.

L'activité d'acquisition s'intensifie. IBM a acquis une start-up de données synthétiques pour intégrer nativement des contrôles de confidentialité, tandis que FIS a conclu un accord pour un moteur d'orchestration qui coordonne les agents de risque, de trésorerie et de conformité. Ces mouvements concentrent la propriété intellectuelle, élevant progressivement les barrières à l'entrée sur le marché de l'IA agentique dans les services financiers.

Les spécialistes prospèrent en ciblant les espaces non occupés. AgentSmyth se concentre uniquement sur la surveillance des clauses restrictives pour les fonds de crédit privé, tandis que Kay automatise les rapprochements répétitifs entre les passerelles de paiement.[4]AgentSmyth, "Surveillance des Clauses Restrictives avec des Agents IA 2024," agentsmyth.com Les partenariats avec les hyperscalers cloud restent cruciaux car les agents nécessitent une capacité GPU et des pipelines de télémétrie que les fournisseurs plus petits ne peuvent pas financer seuls. La profondeur d'intégration, l'explicabilité et l'alignement réglementaire deviennent donc des critères d'achat décisifs.

Leaders du Secteur de l'IA Agentique dans les Services Financiers

Microsoft Corporation

International Business Machines Corporation (IBM)

Alphabet Inc. (Google)

Amazon Web Services, Inc.

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Anthropic a lancé Claude pour les services financiers, intégrant les données de FactSet et Morningstar pour rationaliser les flux de travail de recherche des analystes.

- Juillet 2025 : WealthAi s'est associé à MDOTM pour intégrer le module de conception de portefeuille autonome de Sphere dans la MarketPlace de WealthAi.

- Juillet 2025 : Lloyds Banking Group a lancé des pilotes avec les modèles neuro-symboliques d'UnlikelyAI dans son bac à sable d'innovation.

- Juillet 2025 : Le Royaume-Uni et Singapour ont formalisé une alliance pour coordonner la gouvernance de l'IA dans la finance.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans les Services Financiers

| Détection de Fraude et Lutte contre le Blanchiment d'Argent |

| Assistants Virtuels et Chatbots |

| Gestion des Risques et Automatisation de la Conformité |

| Gestion de Portefeuille et Trading |

| Notation de Crédit et Souscription |

| Analyse Client et Personnalisation |

| Autres Applications de Niche |

| Solutions | Plateformes d'IA Agentique |

| SDK et Cadres de Développement | |

| Services | Services Professionnels |

| Services Gérés |

| Cloud |

| Sur Site |

| Hybride |

| Banques Commerciales |

| Banques d'Investissement et Gestionnaires d'Actifs |

| Compagnies d'Assurance |

| Fintechs et Néobanques |

| Cabinets de Conformité Réglementaire |

| Autres Institutions Financières |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Application | Détection de Fraude et Lutte contre le Blanchiment d'Argent | ||

| Assistants Virtuels et Chatbots | |||

| Gestion des Risques et Automatisation de la Conformité | |||

| Gestion de Portefeuille et Trading | |||

| Notation de Crédit et Souscription | |||

| Analyse Client et Personnalisation | |||

| Autres Applications de Niche | |||

| Par Composant | Solutions | Plateformes d'IA Agentique | |

| SDK et Cadres de Développement | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Utilisateur Final | Banques Commerciales | ||

| Banques d'Investissement et Gestionnaires d'Actifs | |||

| Compagnies d'Assurance | |||

| Fintechs et Néobanques | |||

| Cabinets de Conformité Réglementaire | |||

| Autres Institutions Financières | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'IA agentique dans les services financiers ?

Le marché est évalué à 7,78 milliards USD en 2026, avec des prévisions d'atteindre 43,52 milliards USD d'ici 2031.

Quel domaine d'application est en tête sur le marché de l'IA agentique dans les services financiers ?

La détection de fraude et la lutte contre le blanchiment d'argent détiennent la plus grande part à 28,65 % des revenus de 2025.

À quelle vitesse le segment des assistants virtuels se développe-t-il ?

Les assistants virtuels et chatbots progressent à un TCAC de 35,91 %, le plus rapide parmi toutes les applications.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les architectures hybrides répondent aux règles strictes de résidence des données tout en offrant une scalabilité de niveau cloud, progressant à un TCAC de 33,40 %.

Quelle région est appelée à connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC prévisionnel de 35,20 %, les réformes réglementaires favorisant l'innovation en IA.

Dernière mise à jour de la page le: