Taille et parts du marché des agents autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

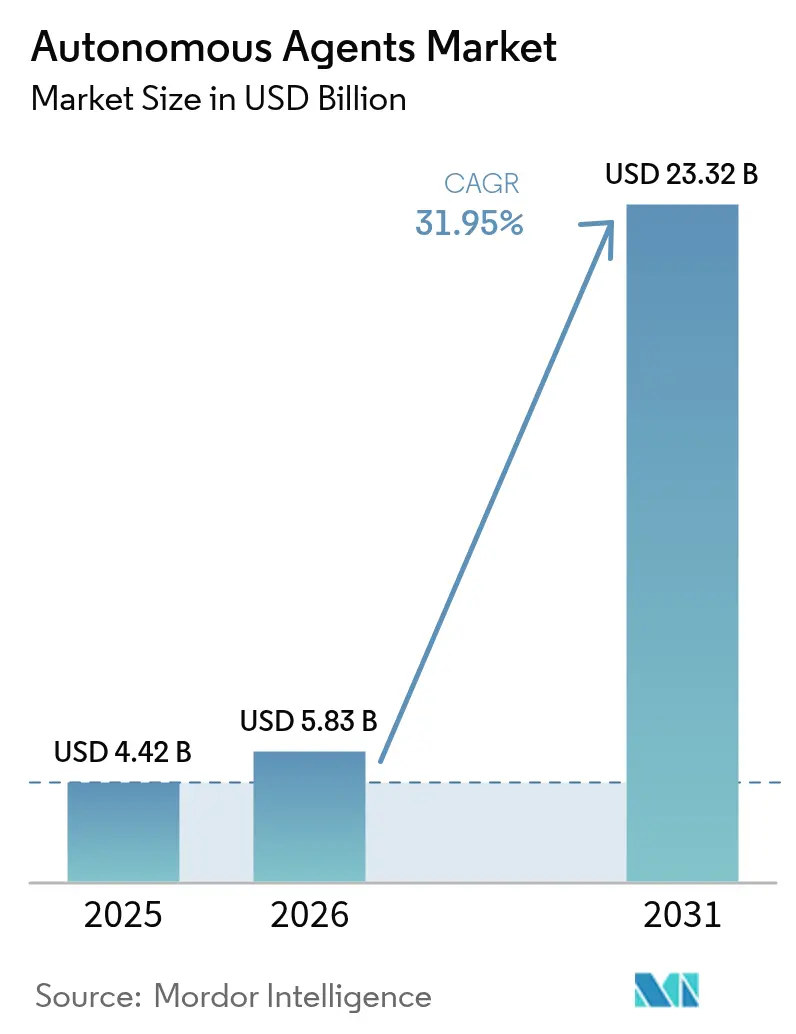

| Taille du Marché (2026) | 5.83 Milliards de dollars |

| Taille du Marché (2031) | 23.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents autonomes par Mordor Intelligence

La taille du marché des agents autonomes en 2026 est estimée à 5,83 milliards USD, en progression par rapport à la valeur de 2025 de 4,42 milliards USD, avec des projections pour 2031 indiquant 23,32 milliards USD, soit une croissance à un TCAC de 31,95 % sur la période 2026-2031. La numérisation rapide des entreprises, la pression croissante sur les coûts de main-d'œuvre et l'expansion des capacités de l'IA poussent les agents autonomes au-delà des projets pilotes vers les flux de travail métier essentiels. Les entreprises déploient des agents logiciels pour rationaliser le service client, optimiser les réseaux, orchestrer des flux de travail complexes et fournir des décisions basées sur l'analytique. Les grands modèles de langage associés à des données spécifiques à un domaine élargissent la portée des tâches que les agents peuvent gérer, tandis que les avancées en infrastructure cloud réduisent les obstacles de calcul qui limitaient autrefois l'exécution des agents en temps réel. La clarté réglementaire sur les marchés clés et la confiance croissante dans la gouvernance des agents accélèrent davantage le déploiement commercial.

Points clés du rapport

- Par composant, les solutions ont dominé avec une part de revenus de 67,20 % en 2025, tandis que les services devraient progresser à un TCAC de 33,92 % jusqu'en 2031, reflétant une demande croissante en matière d'intégration, de formation et d'expertise en services gérés.

- Par modèle de déploiement, le cloud a capturé 81,10 % de la part du marché des agents autonomes en 2025 ; il est prévu qu'il affiche le TCAC le plus rapide de 34,02 % jusqu'en 2031, à mesure que les entreprises font évoluer leurs charges de travail de grands modèles de langage à forte intensité de calcul.

- Par niveau d'autonomie, les agents réactifs restent la plus grande base installée, mais les agents cognitifs sont les plus rapides à progresser, améliorant la précision des décisions de 35 % et affichant le taux de croissance le plus élevé jusqu'en 2031.

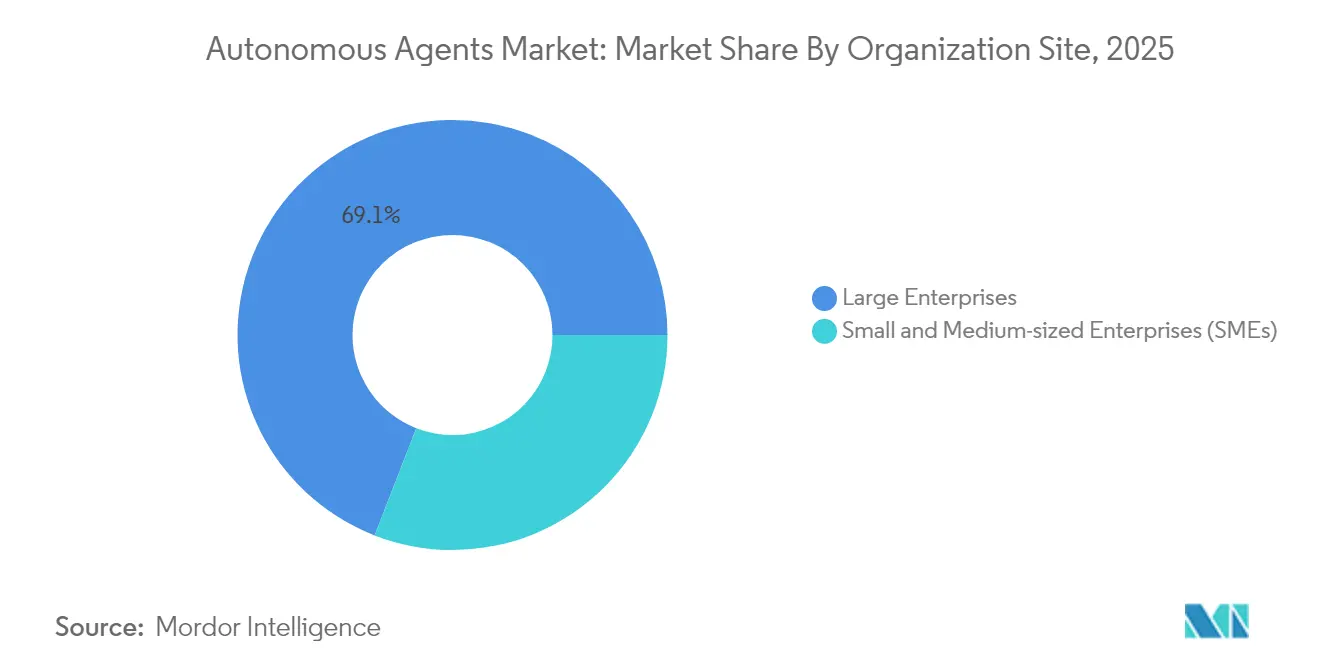

- Par taille d'organisation, les grandes entreprises ont représenté 69,10 % des revenus du marché en 2025, tandis que les PME devraient se développer à un TCAC de 32,76 % grâce aux plateformes sans code et à la tarification de l'IA en tant que service qui abaissent les barrières à l'entrée.

- Par secteur vertical, l'informatique et les télécommunications ont représenté 29,40 % de la taille du marché des agents autonomes en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 36,25 % entre 2026 et 2031, à mesure que les prestataires automatisent les flux de travail cliniques et administratifs.

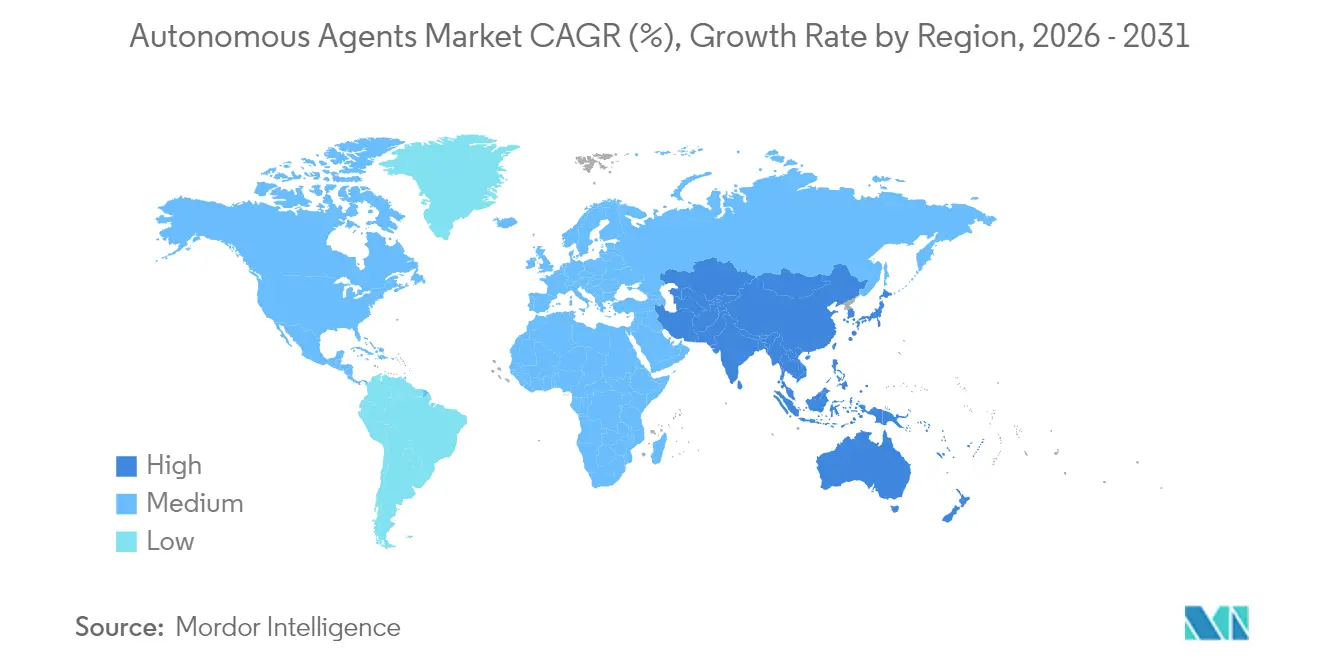

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,30 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 35,10 % jusqu'en 2031, portée par des déploiements agressifs d'agents en périphérie dans les usines intelligentes et les réseaux 5G.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agents autonomes

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagement client hyper-personnalisé dans le BFSI | +7.40% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Transition du secteur automobile européen vers les véhicules définis par logiciel | +5.80% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Apprentissage par renforcement multi-agents pour l'optimisation des usines intelligentes | +6.20% | Asie-Pacifique, principalement Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Mandats réglementaires pour l'IA explicable dans les agences fédérales américaines | +4.50% | Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement rapide d'agents en périphérie dans les réseaux privés 5G | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les besoins d'engagement client hyper-personnalisé dans le BFSI stimulent l'adoption des agents

Les banques déploient des agents autonomes pour fournir des recommandations personnalisées en temps réel sur les canaux numériques, avec 78 % des institutions mondiales planifiant des déploiements d'ici 2026. La plateforme COIN de JPMorgan examine désormais 12 000 contrats complexes par an, économisant 360 000 heures de travail humain et améliorant la précision de 30 %. L'intégration avec les systèmes bancaires de base permet aux agents de prendre des décisions instantanées en matière de prêt et de surveillance des fraudes, transformant un service réactif en engagement proactif. Le retour sur investissement est renforcé par des économies sur la prestation de services de 25 à 30 % et des gains de satisfaction client de 15 à 20 %. Les cadres réglementaires aux États-Unis et dans l'Union européenne arrivent à maturité, permettant aux agents de gérer des transactions sensibles avec des pistes d'audit claires. Ces facteurs combinés ajoutent une hausse de 7,4 % au TCAC du marché des agents autonomes.

Transition des constructeurs automobiles européens vers des architectures de véhicules définies par logiciel

Les constructeurs repensent les véhicules autour de plateformes logicielles qui intègrent des agents tout au long de l'expérience de conduite. Mercedes-Benz intègre des agents au sein de MB.OS pour s'adapter aux habitudes du conducteur et aux conditions routières, améliorant les capacités de maintenance prédictive et réduisant les temps d'arrêt de 20 %.[1]Siemens, "Mercedes-Benz MB.OS et agents IA industriels," siemens.com Le passage de la différenciation matérielle à la différenciation logicielle ouvre la voie à des écosystèmes d'agents sécurisés et évolutifs conformes aux strictes règles de confidentialité européennes. L'augmentation des dépenses en R&D logicielle, qui croît désormais de plus de 35 % par an chez les principaux constructeurs, sous-tend l'impact de 5,8 % sur le TCAC.

Essor de l'apprentissage par renforcement multi-agents pour l'optimisation des usines intelligentes en Asie du Nord

Les usines au Japon, en Corée du Sud et en Chine adoptent des agents d'apprentissage par renforcement collaboratifs qui génèrent des gains de productivité de 15 à 25 % par rapport à l'automatisation traditionnelle. Les lignes de semi-conducteurs de Samsung ont enregistré une réduction des défauts de 35 % et un gain de débit de 12 % après des déploiements multi-agents. Les incitations gouvernementales et les pénuries aiguës de main-d'œuvre accélèrent le déploiement, plaçant l'impact dans la fenêtre à court terme et ajoutant 6,2 % à la croissance du marché.

Mandats réglementaires pour l'IA explicable dans les agences fédérales américaines

Le cadre de gestion des risques liés à l'IA du Institut national des normes et de la technologie oblige les systèmes fédéraux à fournir des pistes d'audit claires. Le Département de la Défense a budgétisé 1,2 milliard USD pour l'IA explicable en 2025, stimulant la demande d'agents capables de traduire le raisonnement en langage lisible par l'homme. Les investissements des fournisseurs dans les couches d'explicabilité créent des avantages concurrentiels et ajoutent 4,5 % aux perspectives de croissance à long terme.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes d'interopérabilité | -3.20% | Mondial | Moyen terme (2 à 4 ans) |

| Barrières élevées à la souveraineté des données d'entraînement dans le secteur de la santé en UE | -2.06% | Mondial, particulièrement aigu en Europe | Long terme (≥ 4 ans) |

| Limites d'efficacité énergétique pour l'inférence sur appareil pour les agents mobiles | -1.83% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie de la sécurité et de l'alignement multi-agents | -3.90% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de normes d'interopérabilité entre les plateformes d'agents hétérogènes

Les entreprises signalent des délais d'intégration inter-plateformes moyens de 8,3 mois, limitant les avantages de la collaboration multi-agents. Seulement 23 % des déploiements parviennent à connecter des agents de plus d'un fournisseur, forçant un verrouillage ou des travaux personnalisés coûteux. Les fournisseurs qui poursuivent des protocoles communs, tels que l'Agent2Agent de Google, n'ont pas encore atteint une masse critique, freinant l'adoption à court terme de 3,2 %.

Pénurie de talents en ingénierie de la sécurité et de l'alignement multi-agents

Soixante et onze pour cent des organisations citent les lacunes en compétences comme le principal obstacle aux projets d'agents autonomes. Les tests de sécurité avancés, la supervision de l'apprentissage par renforcement et l'ajustement de l'alignement exigent une expertise rare, retardant les déploiements et réduisant le TCAC de 3,9 %. Des programmes de formation spécialisés se développent, mais le vivier mettra du temps à répondre à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les solutions ont capturé 67,20 % du marché des agents autonomes en 2025, témoignant de la préférence des entreprises pour des plateformes prêtes à l'emploi intégrant sécurité, gouvernance et orchestration des flux de travail. IBM watsonx Orchestrate se connecte à plus de 80 applications métier et répertorie plus de 150 agents préconstruits dans son catalogue. Le segment bénéficie d'une mise en œuvre rapide et de consoles de gestion unifiées, ce qui en fait la pierre angulaire des déploiements à grande échelle. Les services, cependant, se développent rapidement à mesure que les entreprises recherchent des conseils pour des déploiements complexes. Un TCAC de 33,92 % jusqu'en 2031 indique que les partenaires d'intégration, de formation et de services gérés sont essentiels pour libérer la valeur des solutions. La complexité croissante de l'adoption stimule la demande d'expertise.

Les secteurs réglementés tels que la finance et la santé ont besoin de services de conseil pour satisfaire aux exigences de conformité, et les prestataires de services gérés interviennent pour opérer des agents pour les clients manquant de talents en interne. La taille du marché des agents autonomes allouée aux services devrait se multiplier à mesure que les entreprises migrent les projets pilotes vers la production et demandent une optimisation continue.

Par type de déploiement : la domination du cloud s'accélère

Les déploiements cloud détenaient une part de 81,10 % en 2025, reflétant la préférence pour le calcul élastique qui prend en charge les grands modèles de langage. Microsoft Azure AI Foundry donne aux utilisateurs accès à plus de 1 900 modèles d'IA et adapte automatiquement les ressources à la demande de charge de travail. Le TCAC prévisionnel de 34,02 % du cloud confirme son rôle d'environnement par défaut, aidé par la confiance croissante dans les contrôles de sécurité des clouds privés virtuels. La taille du marché des agents autonomes attribuée aux charges de travail cloud devrait s'élargir davantage à mesure que la croissance de la taille des modèles dépasse la capacité sur site.

Les systèmes sur site restent importants pour la défense, les administrations publiques et les services financiers qui exigent le contrôle des données sensibles. Les approches hybrides comblent l'écart, acheminant l'inférence vers l'infrastructure locale tandis que l'entraînement s'effectue dans le cloud. L'informatique en périphérie émerge comme une méthode complémentaire où les agents exécutent des tâches sensibles à la latence à proximité des appareils, alliant sécurité et évolutivité.

Par niveau d'autonomie : les agents cognitifs stimulent l'innovation

Les agents réactifs constituent toujours la plus grande base installée car la logique basée sur des règles est prévisible et simple à auditer. Ils gèrent des tâches à volume élevé telles que le support de chat de base. Les agents délibératifs, qui planifient en fonction de modèles du monde internes, se répandent dans les secteurs qui nécessitent un raisonnement orienté vers des objectifs, notamment la souscription d'assurances et le triage clinique. Les agents cognitifs sont la catégorie émergente. Ils combinent des grands modèles de langage, l'apprentissage par renforcement et des graphes de connaissances pour s'adapter à de nouveaux contextes. Les tests d'IBM montrent que les agents cognitifs réduisent le temps de décision de 70 % et améliorent la précision de 35 % par rapport à l'automatisation scriptée.

Les agents hybrides combinent la rapidité réactive avec la planification délibérative. Ils conviennent aux opérations critiques où la fiabilité est essentielle. À mesure que la spécialisation s'approfondit, les agents cognitifs dédiés à la finance, au commerce de détail et à la logistique élargiront le marché des agents autonomes au-delà des cas d'usage horizontaux.

Par taille d'organisation : les grandes entreprises dominent, les PME s'accélèrent

Les grandes entreprises ont contribué à 69,10 % des revenus de 2025, aidées par des budgets conséquents et une infrastructure numérique robuste. Plus de 100 000 entreprises créent ou affinent désormais des agents dans Microsoft Copilot Studio, dont beaucoup avec des écosystèmes multi-agents complexes. L'intégration approfondie dans les outils ERP, CRM et de gestion de la chaîne d'approvisionnement génère des économies mesurables et des informations basées sur les données. Les petites et moyennes entreprises comblent l'écart. Un TCAC projeté de 32,76 % montre que les plateformes sans code et les modèles d'IA en tant que service abaissent les barrières à l'entrée.

L'adoption par les PME se concentre sur des gains immédiats tels que la qualification des prospects, le rapprochement des factures et l'intégration des ressources humaines. La tarification à l'usage réduit les risques, tandis que les places de marché fournissent des modèles verticaux qui raccourcissent les cycles de déploiement. Il en résulte une participation élargie qui diversifie la base de clients du secteur des agents autonomes.

Par secteur vertical : l'informatique et les télécommunications dominent, la santé s'accélère

L'informatique et les télécommunications ont représenté 29,40 % du chiffre d'affaires total en 2025, renforçant leur statut de terrain d'essai pour les agents IA. Les opérateurs de télécommunications signalent des réductions de 40 à 60 % du temps moyen de réparation après l'adoption d'agents autonomes de surveillance des réseaux. Les équipes de services informatiques s'appuient désormais sur des agents qui auto-réparent l'infrastructure et trient les tickets, libérant le personnel pour des travaux à plus haute valeur ajoutée. La santé et les sciences de la vie est le secteur qui progresse le plus vite. Un TCAC de 36,25 % jusqu'en 2031 reflète la pression croissante pour maîtriser les coûts et améliorer les résultats pour les patients. Wipro a introduit des agents de santé spécialisés qui automatisent l'intégration des prestataires et la vérification des assurances. Les agents d'aide à la décision clinique s'intègrent aux dossiers de santé électroniques, permettant des plans de traitement personnalisés.

Les chercheurs pharmaceutiques utilisent des agents pour analyser la littérature et concevoir des expériences. Les réglementations sur la confidentialité restent strictes, mais les techniques d'apprentissage fédéré et de données synthétiques ouvrent des voies d'adoption.

Analyse géographique

L'Amérique du Nord a généré 40,30 % du marché des agents autonomes en 2025 grâce à d'importants investissements en R&D et à une adoption précoce par les entreprises. Les entreprises américaines prévoient de dépenser plus de 300 milliards USD en recherche sur l'IA en 2025, dont une part importante est alignée sur les technologies d'agents. Les institutions financières et les hôpitaux mènent les déploiements, soutenus par des cadres fédéraux favorables qui équilibrent innovation et IA responsable. La concentration des financements en capital-risque et les viviers de talents approfondis ajoutent un élan supplémentaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 35,10 % entre 2026 et 2031. La stratégie nationale d'IA de la Chine oriente des subventions importantes vers les agents de fabrication autonomes, tandis que le Japon et la Corée du Sud soutiennent des projets pilotes d'usines intelligentes pour faire face aux pénuries de main-d'œuvre. La région du Golfe attire des solutions d'agents sur mesure, et des coentreprises telles que CNTXT AI et Beam AI estiment une valeur de marché régionale de 4,2 à 5,4 milliards USD en 2025. L'infrastructure cloud évolutive et les déploiements 5G rendent la région propice aux agents déployés en périphérie, élargissant la portée dans la logistique et le commerce de détail. L'Europe combine une forte supervision éthique avec un déploiement pratique dans les secteurs automobile, financier et industriel. La loi européenne sur l'IA exige transparence et gestion des risques, orientant la conception des produits vers des résultats dignes de confiance. Les architectures définies par logiciel dans les véhicules placent l'Europe à l'avant-garde des agents embarqués. Le marché régional de l'IA pourrait atteindre 235,5 milliards USD d'ici 2031 à un TCAC de 26,3 %, illustrant un potentiel robuste. Les règles de souveraineté des données dans le secteur de la santé ralentissent l'adoption, mais catalysent également les avancées en IA préservant la confidentialité qui pourraient devenir des atouts exportables.

Paysage concurrentiel

Le marché des agents autonomes est modérément concentré autour de quatre grands fournisseurs de cloud et d'IA. Microsoft intègre Copilot dans Azure, Dynamics 365 et M365, intégrant des agents dans les suites de productivité et les outils de développement. Google pousse l'interopérabilité via son protocole Agent2Agent qui vise à connecter des écosystèmes d'agents hétérogènes. IBM met l'accent sur l'orchestration des flux de travail avec watsonx Orchestrate et détient 1 591 brevets liés à l'IA obtenus en 2024, dont beaucoup améliorent la collaboration homme-agent. AWS exploite son vaste catalogue de services cloud pour offrir aux clients des agents préconstruits pour les besoins opérationnels courants.

Les spécialistes se taillent des niches verticales. Agentforce de Salesforce se concentre sur l'automatisation centrée sur le client, AI Agent Studio d'Oracle augmente les processus de back-office, et ServiceNow déploie des agents spécifiques aux télécommunications pour les opérations réseau. Des start-ups telles que Fetch.ai dans les réseaux décentralisés et Affectiva dans l'inférence émotionnelle illustrent la diversité de l'innovation. Les partenariats et les places de marché deviennent décisifs, Siemens prévoyant une place de marché d'agents IA industriels sur la plateforme Xcelerator et Manhattan Associates lançant Agent Foundry pour permettre aux détaillants de créer des agents logistiques personnalisés.

L'intensité concurrentielle augmente à mesure que les fournisseurs s'affrontent pour établir des normes de facto. La sécurité, l'explicabilité et les fonctionnalités de gouvernance sont les principaux facteurs de différenciation car ils permettent d'établir la confiance des entreprises. Les fournisseurs qui proposent à la fois des cadres d'agents horizontaux et des agents de domaine spécialisés sont les mieux positionnés pour capter les dépenses supplémentaires à mesure que les clients font évoluer leurs déploiements.

Leaders du secteur des agents autonomes

IBM Corporation

Oracle Corporation

SAP SE

Amazon Web Services, Inc.

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a acquis Informatica pour 8 milliards USD afin de renforcer la gestion des données pour les agents autonomes et consolider la suite Agentforce.

- Mai 2025 : Microsoft a introduit Entra Agent ID et la prise en charge multi-agents dans Copilot Studio pour renforcer la gouvernance de l'identité et de la délégation des agents.

- Mai 2025 : Manhattan Associates a déployé l'IA agentique avec les agents Intelligent Store Manager et Labor Optimizer ainsi que la plateforme Manhattan Agent Foundry.

- Mai 2025 : Siemens a ajouté des agents IA avancés à son écosystème Industrial Copilot et a annoncé une prochaine place de marché sur Siemens Xcelerator.

Périmètre du rapport mondial sur le marché des agents autonomes

Les agents autonomes sont des programmes logiciels qui répondent aux états et aux événements de leur contexte, indépendamment des instructions directes de l'utilisateur ou du propriétaire de l'agent, mais agissant au nom et dans l'intérêt du propriétaire. Le terme agent n'est pas défini avec précision, et les logiciels d'agents peuvent aller de simples programmes comprenant un petit nombre de règles à des systèmes ouverts et sophistiqués. La technologie des agents a été développée dans le cadre de la recherche en intelligence artificielle (IA) et peut inclure des techniques d'IA complexes.

| Solutions |

| - Plateformes |

| - Cadres et boîtes à outils |

| Services |

| - Services professionnels |

| - Services gérés |

| Cloud |

| Sur site |

| Agents réactifs |

| Agents délibératifs |

| Agents hybrides |

| Agents cognitifs |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Fabrication |

| Transport et mobilité |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie |

| Par composant | Solutions | |

| - Plateformes | ||

| - Cadres et boîtes à outils | ||

| Services | ||

| - Services professionnels | ||

| - Services gérés | ||

| Par type de déploiement | Cloud | |

| Sur site | ||

| Par niveau d'autonomie | Agents réactifs | |

| Agents délibératifs | ||

| Agents hybrides | ||

| Agents cognitifs | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur vertical | BFSI | |

| Informatique et télécommunications | ||

| Santé et sciences de la vie | ||

| Fabrication | ||

| Transport et mobilité | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents autonomes ?

Le marché des agents autonomes a été évalué à 5,83 milliards USD en 2026 et devrait connaître une croissance rapide jusqu'en 2031.

Quel segment de composant domine les revenus ?

Les plateformes de solutions ont détenu une part de marché de 67,20 % en 2025, reflétant la demande pour des cadres d'agents clés en main.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les agents de santé réduisent les charges administratives et aident à la prise de décision clinique, générant une perspective de TCAC de 36,25 % sous des pressions strictes de maîtrise des coûts.

Quelle est l'importance du déploiement cloud pour les agents autonomes ?

Le cloud représente 81,10 % des déploiements grâce à sa capacité de calcul élastique et ses vastes bibliothèques de modèles d'IA.

Quels sont les principaux obstacles à l'adoption ?

Les pénuries de talents en ingénierie de la sécurité et l'absence de normes d'interopérabilité retardent les projets et augmentent les coûts d'intégration.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 35,10 % grâce au fort soutien gouvernemental, aux initiatives d'usines intelligentes et à l'infrastructure de périphérie 5G.

Dernière mise à jour de la page le: