Taille et Part du Marché de l'IA Agentique dans la Chaîne d'Approvisionnement et la Logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.86 Milliards de dollars |

| Taille du Marché (2031) | 17.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans la Chaîne d'Approvisionnement et la Logistique par Mordor Intelligence

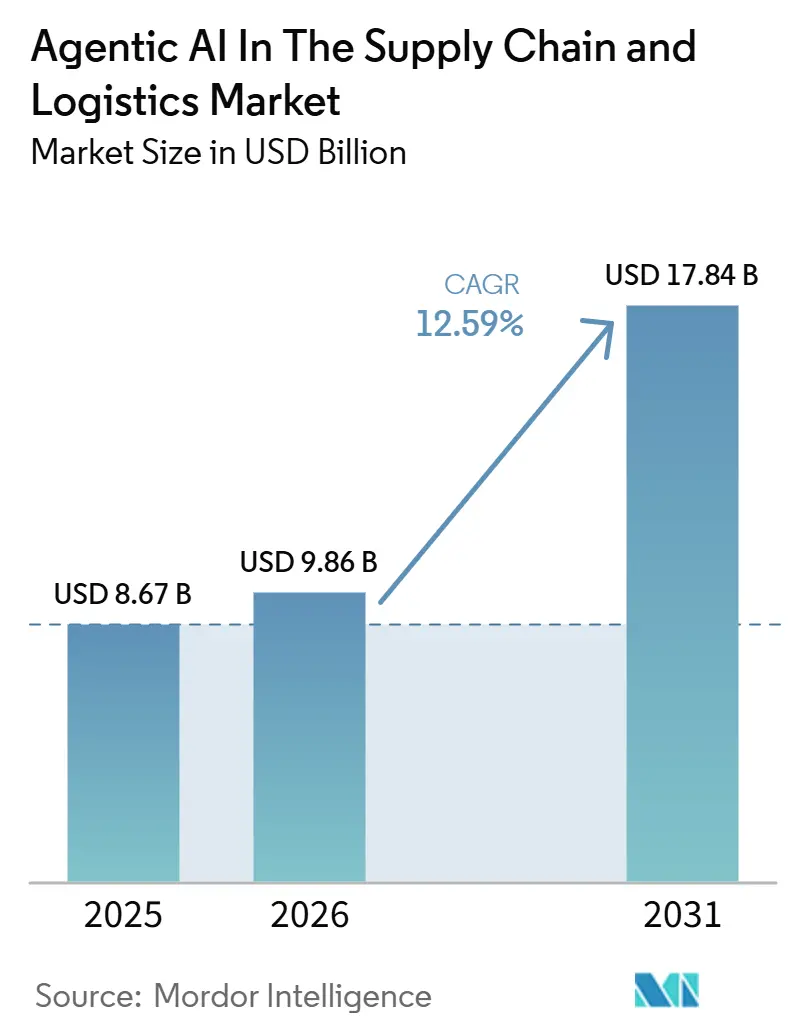

Le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique devrait croître de 9,86 milliards USD en 2026 à 17,84 milliards USD d'ici 2031, avec un TCAC de 12,59% sur la même période. Les entreprises dépassent l'automatisation basée sur des règles pour adopter des systèmes multi-agents autonomes qui prennent des décisions en temps réel dans les domaines des achats, de l'entreposage, du transport et de la livraison du dernier kilomètre. Les plateformes logicielles ont représenté plus de la moitié des revenus de 2025, mais la baisse des prix des capteurs et des composants informatiques stimule la demande de matériel activé par l'IA et de solutions convergentes de robotique en périphérie. Les premiers adoptants signalent des gains de productivité à deux chiffres, attirant de nouveaux investissements même si les coûts de conformité réglementaire augmentent. L'intensité concurrentielle s'accroît car les hyperscalers cloud intègrent des fonctions agentiques directement dans les suites de gestion de la chaîne d'approvisionnement, tandis que les fournisseurs spécialisés proposent des modules d'agents composables qui s'intègrent via des API ouvertes.

Principaux Enseignements du Rapport

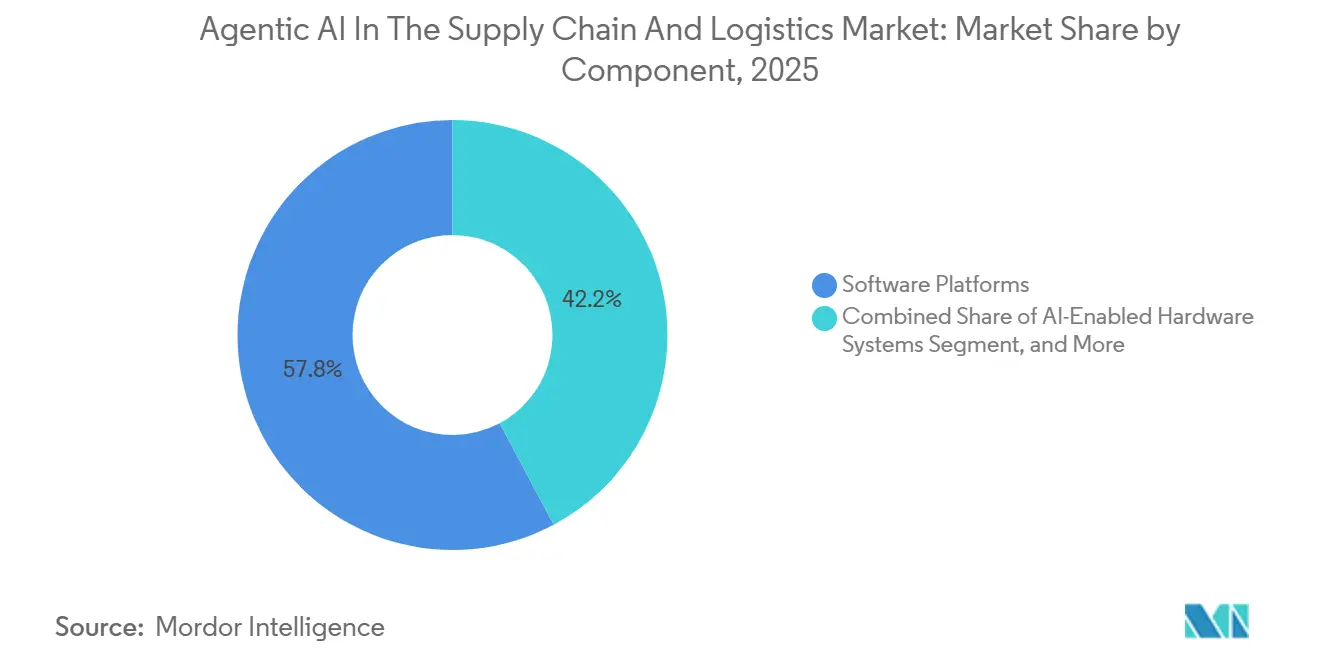

- Par composant, les plateformes logicielles ont capturé 57,81% des revenus de 2025, tandis que le matériel activé par l'IA devrait afficher le TCAC le plus élevé de 13,19% jusqu'en 2031.

- Par application, la prévision et la planification de la demande ont été en tête avec 35,83% des ventes de 2025 ; l'orchestration de la livraison du dernier kilomètre devrait progresser au TCAC le plus rapide de 13,79% sur 2026-2031.

- Par modèle de déploiement, les solutions basées sur le cloud ont représenté 62,89% des dépenses de 2025, tandis que les architectures hybrides devraient enregistrer un TCAC de 13,08% alors que les entreprises équilibrent la latence avec les exigences de souveraineté des données.

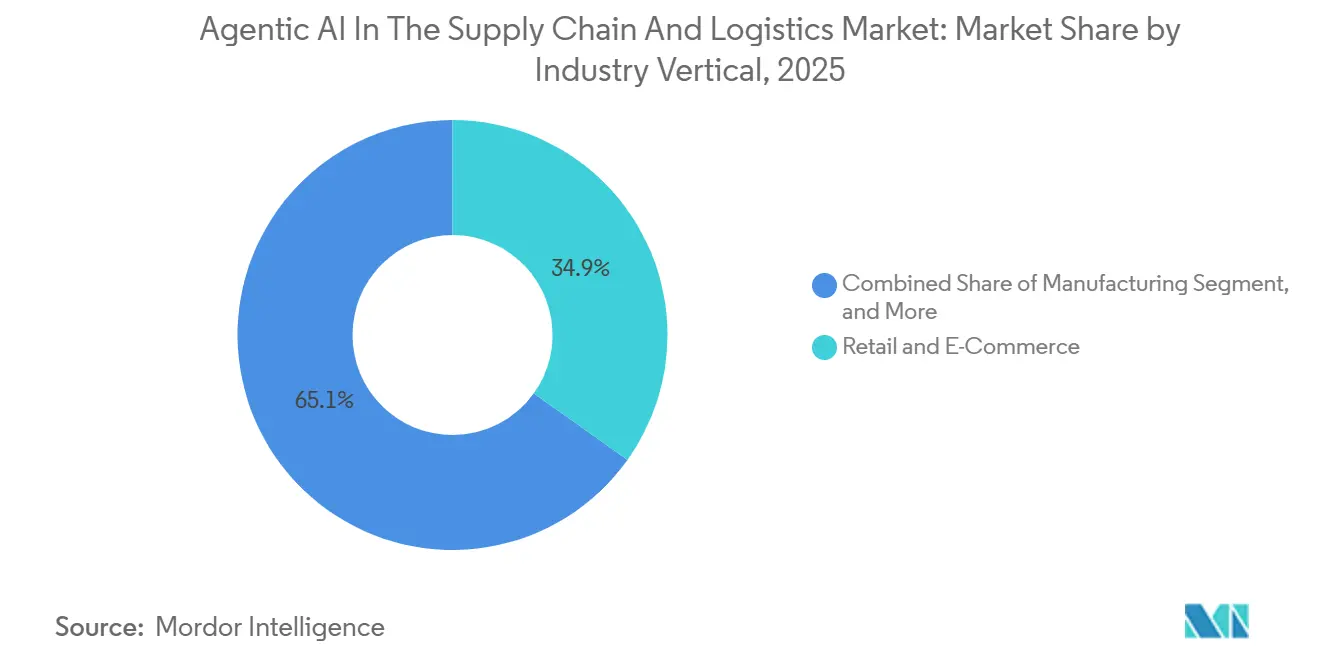

- Par secteur industriel, le commerce de détail et le commerce électronique ont représenté 34,88% de la demande de 2025, tandis que la santé et les produits pharmaceutiques sont en voie d'atteindre le TCAC le plus élevé de 13,67% jusqu'en 2031.

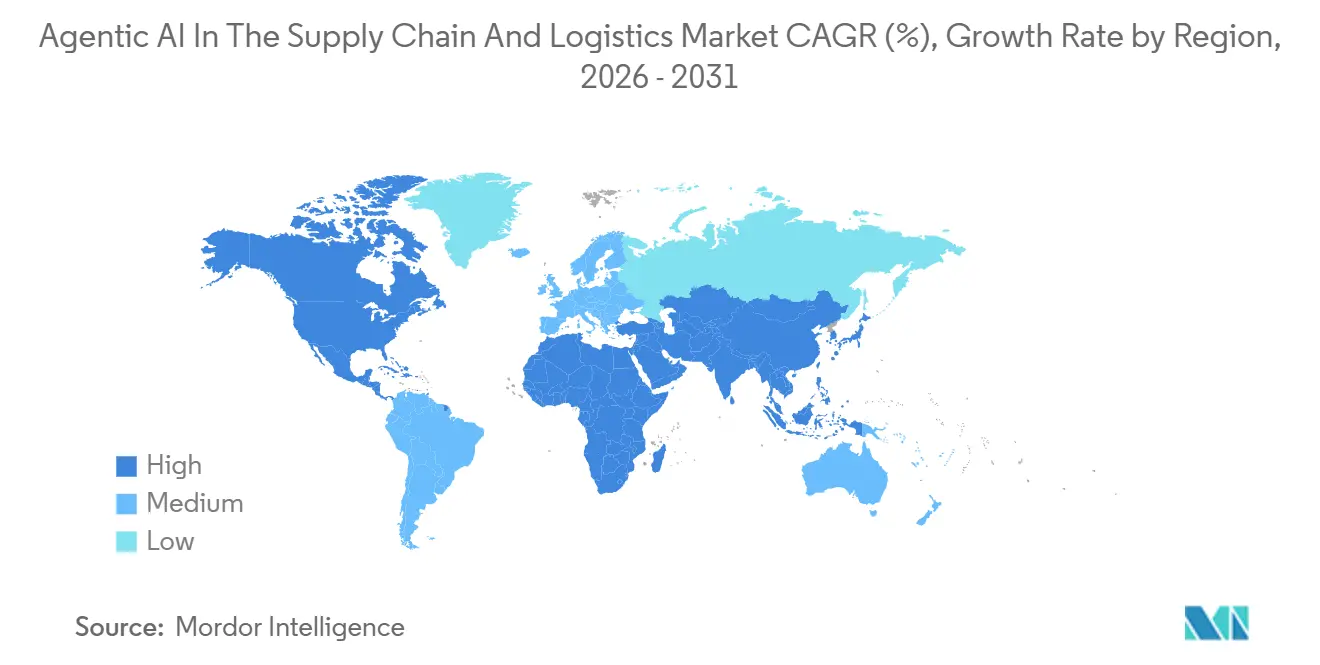

- Par géographie, l'Amérique du Nord a représenté 41,83% des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 13,59% sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans la Chaîne d'Approvisionnement et la Logistique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide des Plateformes de Gestion de la Chaîne d'Approvisionnement Natives du Cloud avec Agents IA Intégrés | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre Accélérant les Investissements dans l'Automatisation des Entrepôts | +2.8% | Amérique du Nord, Europe occidentale, Japon, Australie | Court terme (≤ 2 ans) |

| Baisse des Coûts des Capteurs et des Composants Informatiques Permettant un Matériel Activé par l'IA Abordable | +2.1% | Mondial, avec une adoption rapide en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande Croissante de Cadres de Gouvernance des Agents Explicables après la Loi sur l'IA de l'UE | +1.6% | Europe, avec répercussions en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation Croissante des Données d'Émissions en Temps Réel pour les Incitations à l'Acheminement Tenant Compte du Carbone | +1.4% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de Jeux de Données de Référence Multi-Agents Autonomes Standardisant les KPI des Achats | +0.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du Volume de Commandes E-commerce et Prolifération des Références (SKU)

Les hyperscalers cloud proposent désormais des outils multi-agents dans le cadre de leurs suites de gestion de la chaîne d'approvisionnement, supprimant les frictions d'intégration et réduisant la latence des décisions de quelques heures à quelques secondes. Amazon Web Services a introduit Connect Decisions en mai 2025, tandis qu'Oracle et SAP ont suivi avec des agents intégrés pour la détection de la demande, la réservation de fret et la documentation douanière. Les entreprises du marché intermédiaire qui manquent de compétences internes en IA peuvent activer ces capacités via des niveaux d'abonnement, bien que le risque de dépendance à la plateforme augmente une fois que les historiques de décisions s'accumulent dans des clouds propriétaires.

Demandes Croissantes de Visibilité en Temps Réel de la Part des Détaillants de Premier Rang

Le faible taux de chômage et le fort taux de rotation du personnel poussent les opérateurs logistiques à déployer des robots mobiles autonomes et des systèmes humanoïdes contrôlés par des cadres multi-agents. UPS a consacré 120 millions USD à des équipements de déchargement pilotés par l'IA en 2025, et GXO Logistics a signalé des gains de productivité de 22% après le déploiement de pilotes Dexterity et Agility Robotics sur plusieurs sites. Les normes de conception immobilière évoluent vers des aménagements adaptés aux robots, marginalisant les installations héritées qui ne peuvent pas accueillir des flux de travail automatisés.

Pression à la Réduction des Coûts due à la Volatilité du Fret et des Prix du Carburant

Le Jetson Orin Nano de NVIDIA, au prix de 249 USD, offre 40 TOPS de performance, ce qui en fait une solution rentable pour les applications d'IA en périphérie. De même, le Cloud AI 100 Ultra de Qualcomm est spécifiquement conçu pour répondre aux besoins d'inférence en périphérie dans des secteurs tels que la gestion de flotte et les opérations d'entrepôt. Ces avancées dans l'économie du matériel permettent aux transporteurs régionaux de mettre en œuvre des technologies telles que les systèmes de prélèvement guidés par vision et l'optimisation autonome des itinéraires sans engager de frais récurrents de services cloud. En conséquence, l'avantage concurrentiel dans ces secteurs s'éloigne du simple accès à la puissance de calcul et dépend désormais de plus en plus de la qualité des données et de l'efficacité des algorithmes de coordination multi-agents.

Adoption Croissante de l'Apprentissage par Renforcement Multi-Agents pour la Tarification Dynamique et l'Optimisation des Itinéraires

La loi sur l'IA de l'UE classe les agents de la chaîne d'approvisionnement qui influencent la planification des travailleurs ou la sélection des transporteurs comme présentant un risque limité, mais elle impose des journaux d'audit et une intervention humaine. SAP, Microsoft et IBM ont lancé des modules de gouvernance qui traduisent le raisonnement des agents en langage courant et signalent les décisions anormales en 2025-2026.[1]Commission européenne, "Loi sur l'IA de l'UE," ec.europa.eu Les modèles symboliques et neuro-symboliques hybrides gagnent ainsi la faveur par rapport aux approches d'apprentissage profond opaques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Analyse de l'Impact |

|---|---|---|---|

| Coûts d'Intégration Élevés avec les Systèmes ERP et TMS Hérités | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe avec des parcs informatiques matures | Court terme (≤ 2 ans) |

| Réglementations sur la Confidentialité des Données et la Souveraineté Augmentant les Charges de Conformité | -1.4% | Europe, Chine, Inde, avec des répercussions sur les opérateurs multinationaux | Moyen terme (2-4 ans) |

| Rareté des Bacs à Sable de Simulation Spécifiques au Domaine Limitant la Formation des Agents d'Apprentissage par Renforcement | -0.9% | Mondial, plus aigu dans les marchés émergents manquant d'infrastructure de jumeau numérique | Long terme (≥ 4 ans) |

| Fatigue de la Gestion du Changement en Entreprise due aux Refonte des Flux de Travail Multi-Agents | -0.7% | Mondial, particulièrement dans les secteurs avec des effectifs syndiqués | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La plupart des opérateurs du marché intermédiaire continuent de s'appuyer sur des bases de données monolithiques qui utilisent des mises à jour par lots, ce qui limite leur capacité à adopter des technologies avancées telles que les flux pilotés par événements pour les systèmes d'IA multi-agents. La transition vers de tels systèmes implique des coûts élevés, allant de 5 millions USD à 20 millions USD par réseau de distribution, et le processus de mise en œuvre peut prendre jusqu'à 3 ans. De plus, chaque plateforme d'agents utilise ses propres ontologies propriétaires, nécessitant le développement de solutions middleware personnalisées. Cette exigence complique davantage le processus d'adoption et exacerbe les disparités de productivité entre les grandes entreprises, qui disposent des ressources nécessaires pour gérer efficacement de telles transitions, et les petites entreprises, qui peinent souvent à suivre le rythme.

Dépendance vis-à-vis des Fournisseurs et Complexité d'Intégration avec les ERP/WMS Existants

La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques imposent que les données personnelles soient stockées et traitées localement dans leurs juridictions respectives. Cette exigence oblige les réseaux logistiques à mettre en œuvre des instances d'agents spécifiques à chaque région qui synchronisent les opérations entre des silos fragmentés tout en respectant les réglementations locales.[2]Ministère de l'Électronique et des Technologies de l'Information de l'Inde, "Loi sur la Protection des Données Personnelles Numériques," meity.gov.in En outre, la loi sur l'IA de l'UE introduit des exigences de documentation supplémentaires, augmentant considérablement les coûts de conformité pour les entreprises. Ces exigences réglementaires accrues sont particulièrement difficiles pour les petits fournisseurs, les poussant souvent à établir des sous-réseaux régionaux avec une coordination transfrontalière restreinte pour gérer les coûts et assurer la conformité.

Pénurie d'Ingénieurs en IA Qualifiés Possédant une Expertise Sectorielle

Moins de 15 % des praticiens de l'IA possèdent une compréhension approfondie de la théorie des stocks, de la logistique multimodale et des contraintes réglementaires. Les cycles de recrutement pour les talents hybrides seniors dépassent fréquemment 10 mois, gonflant les coûts des projets et prolongeant les délais des projets pilotes. Bien que les programmes de perfectionnement se multiplient, les déficits de capacité à court terme limitent l'agressivité avec laquelle les entreprises peuvent faire évoluer les agents autonomes au-delà des piles de planification principales. Le déficit de talents représente un frein structurel à longue traîne sur le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Hausse du Matériel dans un Contexte de Domination des Plateformes

Les logiciels pilotés par l'IA ont capturé 57,81% du total des revenus de 2025 sur le marché de l'IA agentique pour la chaîne d'approvisionnement et la logistique. La taille du marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique pour le matériel est en voie de croître plus rapidement à 13,19% à mesure que l'inférence en périphérie converge avec la robotique. La baisse des prix des puces et les piles de perception pré-intégrées raccourcissent les délais de retour sur investissement, mettant les chariots élévateurs autonomes et le prélèvement guidé par vision à la portée des transporteurs régionaux. Les revenus des services augmentent à mesure que les intégrateurs modernisent les systèmes hérités, ajustent les agents verticaux et forment les superviseurs. Les suites logicielles continuent de bénéficier de la tarification à la consommation et des relations cloud préexistantes, restant ainsi le point d'entrée pour la plupart des nouveaux venus.

Les entreprises adoptent le matériel une fois qu'elles font confiance à la logique d'orchestration résidente dans leurs plateformes. Les robots alimentés par Jetson et les convoyeurs basés sur Gaudi sont fournis avec des agents de référence qui s'intègrent dans les principales suites de gestion de la chaîne d'approvisionnement cloud, réduisant l'effort d'intégration. Les hyperscalers monétisent ainsi à la fois les logiciels par abonnement et les écosystèmes de dispositifs certifiés, tandis que les fournisseurs de robotique se différencient par la conception de préhenseurs spécialisés, la fusion de capteurs et les certifications de sécurité.

Par Application : L'Orchestration du Dernier Kilomètre s'Accélère

La prévision de la demande a conduit l'allocation de 2025 à 35,83% parce que la plupart des détaillants et des fabricants collectent déjà les données nécessaires aux modèles de séries temporelles et causaux. L'orchestration du dernier kilomètre, cependant, affichera le TCAC le plus rapide de 13,79% à mesure que les villes denses, les attentes de livraison le jour même et les pénuries de main-d'œuvre se conjuguent. Les pilotes FedEx atteignent des réductions de 15% des coûts de livraison lorsque les agents RFID et de planification d'itinéraires coordonnent les véhicules et les robots de trottoir. L'optimisation des entrepôts reste un domaine central, car le taux de rotation annuel des entrepôts américains a dépassé 43% et 400 000 postes vacants en 2025.

Les agents d'approvisionnement gagnent du terrain à mesure que les jeux de données de référence standardisent les performances des fournisseurs, tandis que l'acheminement de flotte tenant compte du carbone intègre des données d'émissions en temps réel pour satisfaire les mandats de durabilité. La logistique inverse et le transbordement restent des niches mais progressent graduellement avec les retours du commerce électronique et les règles d'économie circulaire. Chaque sous-segment exploite différentes modalités de données, mais tous nécessitent une coordination multi-agents pour éliminer les goulots d'étranglement manuels.

Par Secteur Industriel : Les Chaînes du Froid de la Santé Prennent de l'Élan

Le commerce de détail et le commerce électronique ont représenté 34,88% des dépenses de 2025, mais la santé et les produits pharmaceutiques devraient se développer de 13,67% jusqu'en 2031 à mesure que les règles de sérialisation et de traçabilité de la chaîne du froid entrent en vigueur. Cardinal Health a investi 1,5 milliard USD pour moderniser sa distribution en mettant en œuvre une surveillance de la température multi-agents et un contrôle autonome des stocks. Les opérateurs de l'alimentation et des boissons déploient une orchestration similaire pour les produits réfrigérés, et les constructeurs automobiles numérisent les réseaux juste-à-temps pour une plus grande résilience.

L'IA agentique dans le secteur de la chaîne d'approvisionnement et de la logistique prend de plus en plus en charge des modèles spécifiques au domaine pour raccourcir les temps de configuration. Les agents de santé intègrent des flux de travail réglementaires pour la section 204 de la loi américaine sur la modernisation de la sécurité alimentaire, tandis que les suites automobiles modélisent les délais de livraison des fournisseurs à plusieurs niveaux et les scores de risque. Ces couches verticales favorisent des prix de vente moyens plus élevés mais nécessitent une expertise approfondie des processus de la part des fournisseurs et des intégrateurs.

Par Modèle de Déploiement : L'Hybride Équilibre la Latence et la Réglementation

Les solutions hébergées dans le cloud ont représenté 62,89% des déploiements de 2025 sur le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique. Les architectures hybrides à forte composante périphérique, cependant, afficheront un TCAC de 13,08% à mesure que les opérateurs déplacent les agents sensibles à la latence, tels que l'attribution des tâches et l'évitement des collisions, vers des serveurs locaux tout en conservant des boucles d'entraînement cloud. Les mandats de localisation de la Chine et des règles similaires en Inde poussent les multinationales vers des clusters hybrides spécifiques à chaque région.

Les configurations hybrides réduisent le temps d'aller-retour cloud de 50 à 200 millisecondes, améliorant le débit des robots et la collaboration des travailleurs. GXO Logistics a observé des gains de productivité de 22% après avoir exécuté l'inférence de vision sur site et synchronisé les métriques anonymisées vers le cloud pour le réentraînement. Les déploiements purement sur site restent confinés aux contractants de défense et aux marchés fortement réglementés car ils nécessitent des compétences internes en IA et des budgets d'investissement plus importants.

Analyse Géographique

L'Amérique du Nord a représenté 41,83% des revenus de 2025, grâce à une infrastructure cloud mature et à l'adoption précoce par Amazon, UPS et FedEx. Les incitations du secteur public pour la fabrication nationale de semi-conducteurs soutiennent également l'expansion de l'écosystème matériel en périphérie. L'Europe croît plus lentement car la loi sur l'IA de l'UE ajoute des charges de documentation, bien que les subventions pour l'acheminement tenant compte du carbone compensent partiellement les coûts de conformité.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 13,59% jusqu'en 2031, la Chine, l'Inde et le Japon canalisant plus de 50 milliards USD de financement souverain en IA vers le matériel domestique et les grands modèles de langage. Le Conseil d'État chinois a réservé des applications de chaîne d'approvisionnement, incitant les provinces à accorder des subventions pour les ports intelligents et la logistique des zones franches. La scène des startups indiennes apporte des outils d'approvisionnement agentiques aux petits fabricants, et le vieillissement de la main-d'œuvre japonaise propulse l'adoption de robots dans les centres de distribution.

L'Amérique du Sud progresse à mesure que le commerce électronique brésilien dépasse la moitié de la population, stimulant la demande de livraison autonome à São Paulo et Rio de Janeiro. L'Argentine poursuit la mise en correspondance de fret guidée par l'IA malgré la volatilité macroéconomique, tandis que la couverture limitée en haut débit dans certaines parties de la région ralentit l'adoption du cloud. Le Moyen-Orient et l'Afrique restent à un stade précoce, mais les Émirats arabes unis et l'Arabie saoudite intègrent l'IA agentique dans les corridors logistiques nationaux alignés sur les stratégies de diversification.[3]Vision Saoudienne 2030, "Investissements Logistiques," vision2030.gov.sa

Paysage Concurrentiel

Le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique est modérément fragmenté. Les hyperscalers cloud, Amazon Web Services, Microsoft Azure et Google Cloud, regroupent des agents intégrés avec une facturation à la consommation, fidélisant les clients dans des écosystèmes de bout en bout. Les éditeurs de logiciels d'entreprise établis, tels que SAP, Oracle et Blue Yonder, augmentent les suites ERP et WMS avec des couches d'orchestration pour défendre leurs bases installées. Les spécialistes de la robotique, notamment Locus Robotics et Dexterity, se différencient par la téléopération de secours, les certifications de sécurité et les kits de déploiement rapide.[4]Locus Robotics, "Jalon de 2 Milliards de Prélèvements," locusrobotics.com

Des espaces blancs s'ouvrent dans l'orchestration de la chaîne du froid, la logistique inverse et la conformité transfrontalière, où les coûts d'échec sont élevés et les réglementations sont complexes. Les fournisseurs de semi-conducteurs s'associent à des entreprises de logiciels pour accélérer l'inférence et réduire la consommation d'énergie, transformant les puces en composants essentiels des piles de solutions. Le champ de bataille se déplace des capacités isolées vers le contrôle du pipeline de données, l'étendue de l'écosystème et le coût total de possession.

Les startups proposant des agents composables axés sur les API attirent de plus en plus les entreprises prudentes face au risque de dépendance à un fournisseur. Ces startups fournissent des solutions flexibles qui permettent aux entreprises d'intégrer et de personnaliser leurs systèmes sans être liées à un seul fournisseur. Cependant, malgré l'attrait d'une telle flexibilité, les coûts de changement continuent d'augmenter à mesure que les journaux de décisions historiques et les données opérationnelles s'intègrent profondément dans une infrastructure cloud spécifique. Cela crée une barrière significative au changement, rendant difficile pour les entreprises la transition vers des plateformes alternatives. Pour faire face à cette complexité, des intégrateurs spécialisés ont identifié une opportunité de combler le fossé en proposant des solutions clés en main pour convertir les installations héritées en systèmes modernes et adaptables. Ces intégrateurs capitalisent sur la nature complexe de telles transitions, renforçant davantage une hiérarchie concurrentielle à plusieurs niveaux au sein du marché.

Leaders du Secteur de l'IA Agentique dans la Chaîne d'Approvisionnement et la Logistique

Blue Yonder, Inc.

Microsoft Corporation

SAP SE

Kinaxis Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SAP a mis à disposition générale son module de gestion logistique, ajoutant des agents conversationnels Joule pour la réservation de fret et la documentation douanière, se positionnant comme une option de plateforme unique pour les opérateurs mondiaux.

- Janvier 2026 : GXO Logistics a déployé des systèmes Dexterity et Agility Robotics sur 15 sites supplémentaires, avec des données préliminaires montrant des gains de productivité de 22% et 18% de blessures en moins.

- Décembre 2025 : Blue Yonder a achevé la mise à niveau de la plateforme Luminate, permettant la prévision autonome de la demande et la collaboration avec les fournisseurs pour 3 000 clients.

- Octobre 2025 : FedEx a commencé à déployer l'IA agentique du dernier kilomètre et l'intégration RFID pour réduire les coûts de livraison par colis de 15%.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans la Chaîne d'Approvisionnement et la Logistique

Le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique désigne l'industrie mondiale axée sur le développement, le déploiement et la commercialisation de systèmes d'intelligence artificielle autonomes et semi-autonomes pour optimiser, automatiser et coordonner les opérations de la chaîne d'approvisionnement et de la logistique. Les systèmes d'IA agentique utilisent des technologies avancées telles que l'apprentissage automatique, l'IA générative, l'apprentissage par renforcement, les grands modèles de langage (LLM), la vision par ordinateur, l'analyse prédictive et les cadres d'orchestration multi-agents pour exécuter de manière indépendante ou assister dans les tâches opérationnelles, la prise de décision en temps réel, la coordination des flux de travail et l'optimisation des processus à travers des réseaux de chaîne d'approvisionnement complexes.

Le rapport sur le marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique est segmenté par composant (plateformes logicielles, systèmes matériels activés par l'IA et services), application (prévision et planification de la demande, optimisation des entrepôts et de l'exécution des commandes, acheminement du transport et gestion de flotte, automatisation des achats et de l'approvisionnement, orchestration de la livraison du dernier kilomètre et autres applications), secteur industriel (commerce de détail et commerce électronique, fabrication, alimentation et boissons, santé et produits pharmaceutiques, automobile et autres secteurs industriels), modèle de déploiement (basé sur le cloud, sur site et hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes Logicielles |

| Systèmes Matériels dotés d'IA |

| Services (Intégration et Conseil) |

| Prévision et Planification de la Demande |

| Optimisation des Entrepôts et de l'Exécution des Commandes |

| Optimisation des Itinéraires de Transport et Gestion de Flotte |

| Automatisation des Achats et de l'Approvisionnement |

| Orchestration de la Livraison du Dernier Kilomètre |

| Autres Applications |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Alimentation et Boissons |

| Santé et Produits Pharmaceutiques |

| Automobile |

| Autres Secteurs Verticaux |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes Logicielles | ||

| Systèmes Matériels dotés d'IA | |||

| Services (Intégration et Conseil) | |||

| Par Application | Prévision et Planification de la Demande | ||

| Optimisation des Entrepôts et de l'Exécution des Commandes | |||

| Optimisation des Itinéraires de Transport et Gestion de Flotte | |||

| Automatisation des Achats et de l'Approvisionnement | |||

| Orchestration de la Livraison du Dernier Kilomètre | |||

| Autres Applications | |||

| Par Secteur Vertical | Commerce de Détail et Commerce Électronique | ||

| Fabrication | |||

| Alimentation et Boissons | |||

| Santé et Produits Pharmaceutiques | |||

| Automobile | |||

| Autres Secteurs Verticaux | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IA agentique dans la chaîne d'approvisionnement et la logistique ?

Le marché était évalué à 9,86 milliards USD en 2026 et devrait atteindre 17,84 milliards USD d'ici 2031, selon Mordor Intelligence.

Quel composant mène les dépenses en solutions d'IA agentique dans les chaînes d'approvisionnement ?

Les plateformes logicielles ont été en tête avec 57,81% des revenus de 2025, reflétant la préférence des entreprises pour les suites d'orchestration natives du cloud.

À quelle vitesse l'orchestration du dernier kilomètre va-t-elle croître dans cet espace ?

L'orchestration de la livraison du dernier kilomètre devrait se développer à un TCAC de 13,79% entre 2026 et 2031 à mesure que la densité urbaine et les attentes de livraison le jour même augmentent.

Pourquoi les architectures hybrides gagnent-elles la faveur par rapport aux déploiements purement cloud ?

Les configurations hybrides réduisent la latence d'inférence pour les agents d'entrepôt et de véhicule tout en satisfaisant les règles de souveraineté des données en Chine, en Inde et en Europe.

Quel secteur industriel est prévu pour croître le plus rapidement ?

La santé et les produits pharmaceutiques devraient enregistrer un TCAC de 13,67% jusqu'en 2031 en raison des exigences strictes en matière de chaîne du froid et de sérialisation.

Quel est un frein clé qui pourrait ralentir l'adoption de l'IA agentique ?

Les coûts d'intégration élevés avec les systèmes ERP et TMS hérités restent un obstacle majeur, en particulier pour les opérateurs du marché intermédiaire disposant de parcs informatiques vieillissants.

Dernière mise à jour de la page le: