Taille et Part du Marché de l'IA Agentique dans les Technologies d'Éducation et d'Apprentissage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2030) | 8.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 37.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans les Technologies d'Éducation et d'Apprentissage par Mordor Intelligence

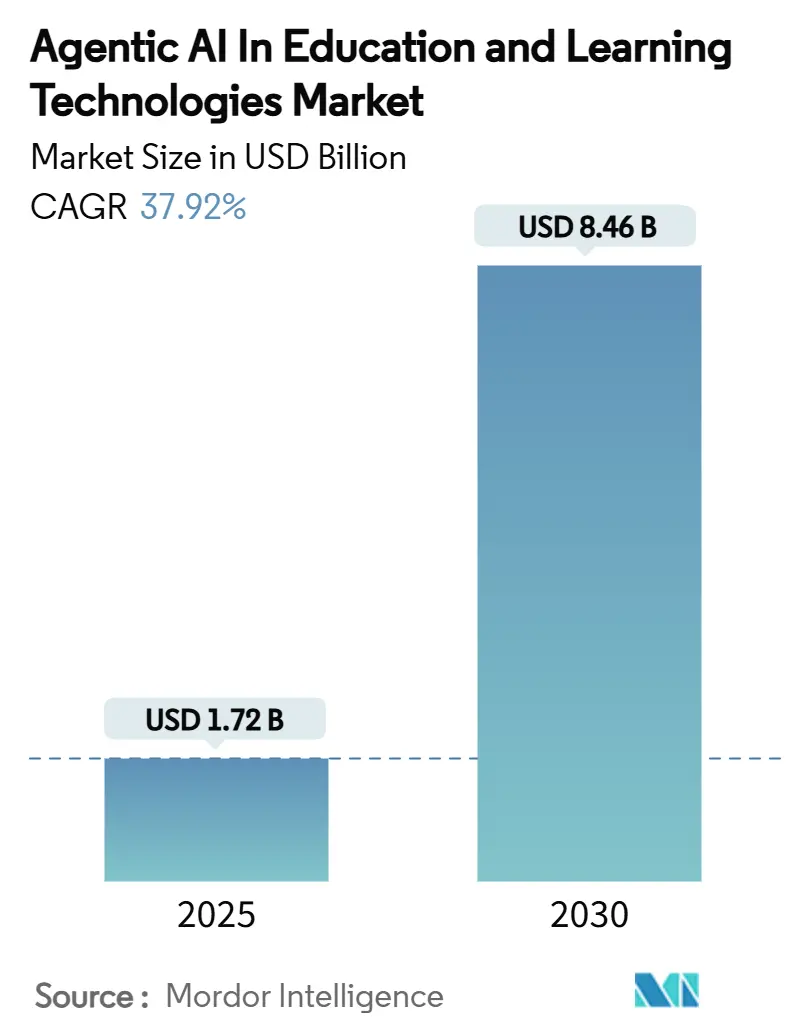

Le marché de l'IA agentique dans les technologies d'éducation et d'apprentissage est évalué à 1,72 milliard USD en 2025 et devrait atteindre 8,46 milliards USD d'ici 2030, avec une expansion à un CAGR de 37,92 %. La dynamique actuelle reflète un pivot à l'échelle du secteur, passant d'outils d'apprentissage en ligne statiques vers des agents autonomes qui génèrent du contenu, orchestrent des parcours d'apprentissage et prennent des décisions pédagogiques en temps réel. Des financements publics robustes, tels que le décret exécutif américain allouant 3,3 milliards USD à la recherche en IA pour l'exercice fiscal 2025, témoignent d'un soutien politique durable. Au niveau institutionnel, des améliorations mesurables — les écoles publiques d'Aurora ont enregistré une amélioration de 28 % de la maîtrise de la lecture après l'adoption de tuteurs IA — démontrent le retour sur investissement éducatif de la technologie.[1]« Décret exécutif sur le développement et l'utilisation sûrs, sécurisés et dignes de confiance de l'intelligence artificielle », WhiteHouse.gov, whitehouse.gov Les investissements stratégiques dans le cloud en Asie du Sud-Est abaissent les barrières à l'entrée et accélèrent les déploiements, tandis que les avancées dans les grands modèles de langage débloquent des capacités multimodales qui améliorent l'engagement et la rétention. Néanmoins, la réglementation sur la vie privée, les besoins de reconversion des enseignants et les coûts d'inférence élevés dans les régions à faibles revenus tempèrent la vélocité à court terme du marché.

Principaux Enseignements du Rapport

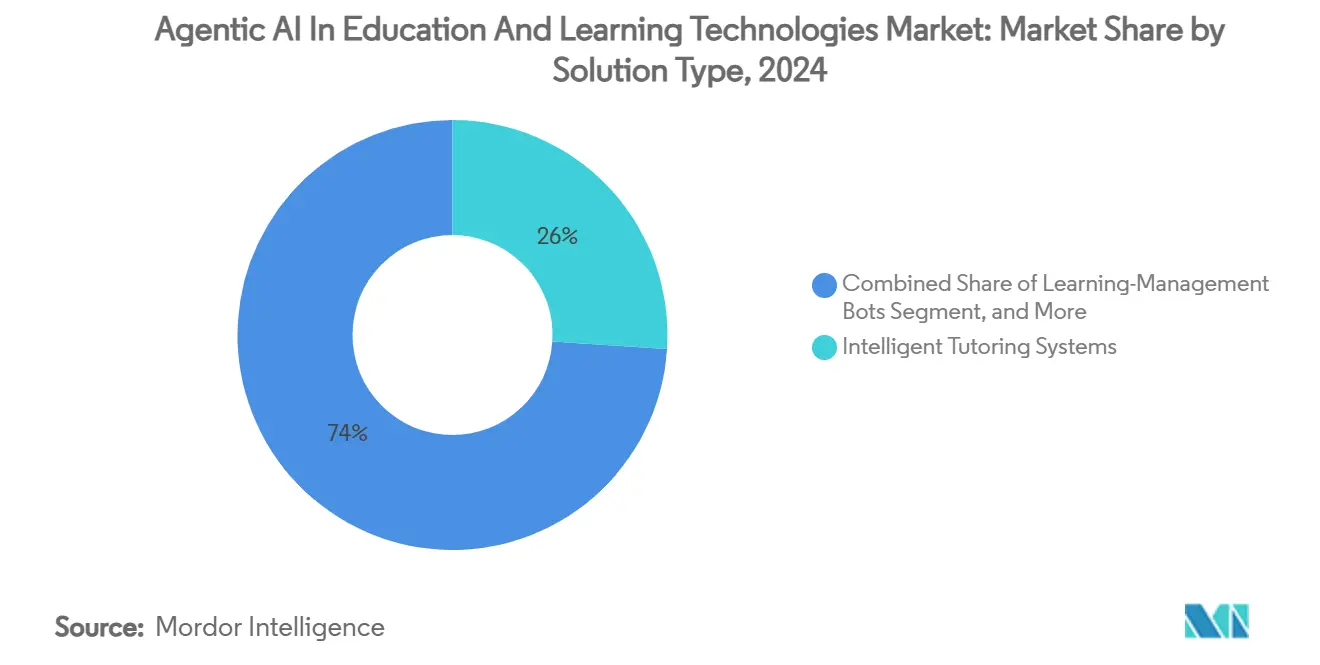

- Par type de solution, les systèmes de tutorat intelligent ont dominé avec 26,04 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024 ; les agents d'évaluation et de retour d'information devraient se développer à un CAGR de 44,36 % jusqu'en 2030.

- Par modèle de déploiement, les plateformes cloud ont représenté 71,64 % de la taille du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024 et devraient croître à un CAGR de 42,58 % jusqu'en 2030.

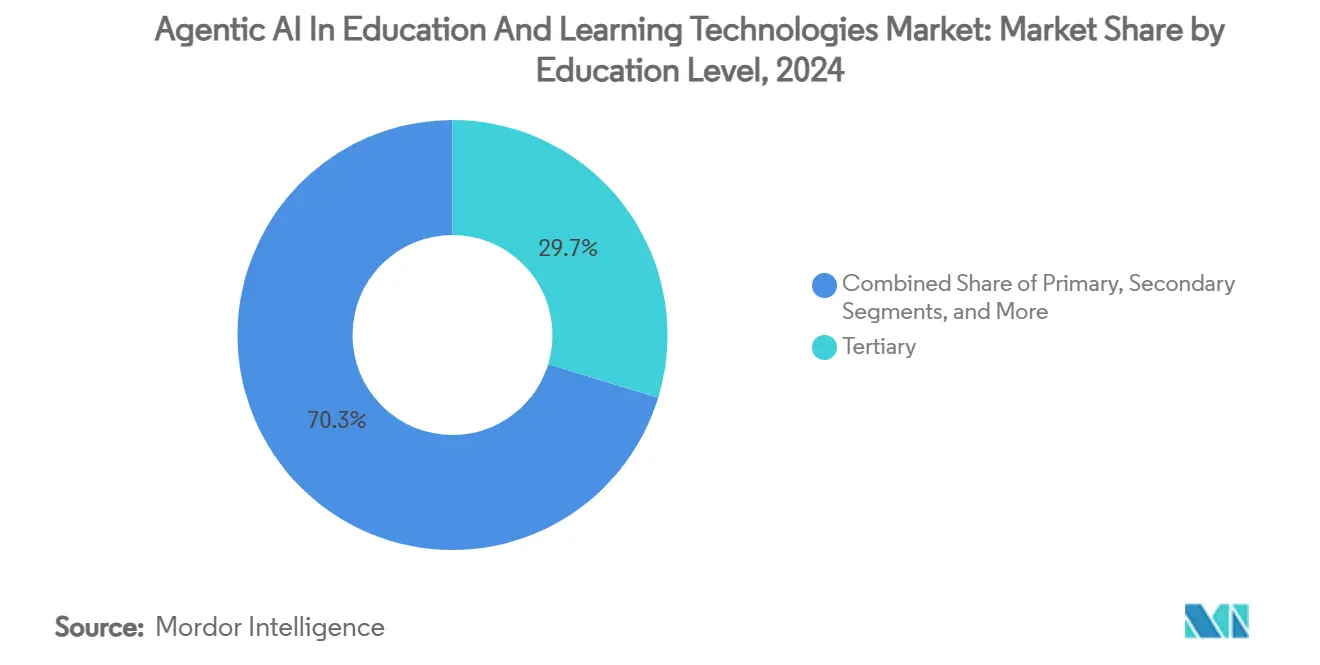

- Par niveau d'éducation, les établissements d'enseignement supérieur ont capturé 29,71 % de la taille du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, tandis que la formation continue affiche le CAGR le plus rapide à 42,78 % jusqu'en 2030.

- Par utilisateur final, les établissements K-12 ont détenu 33,81 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024 ; la formation professionnelle et en entreprise devrait enregistrer un CAGR de 43,81 % jusqu'en 2030.

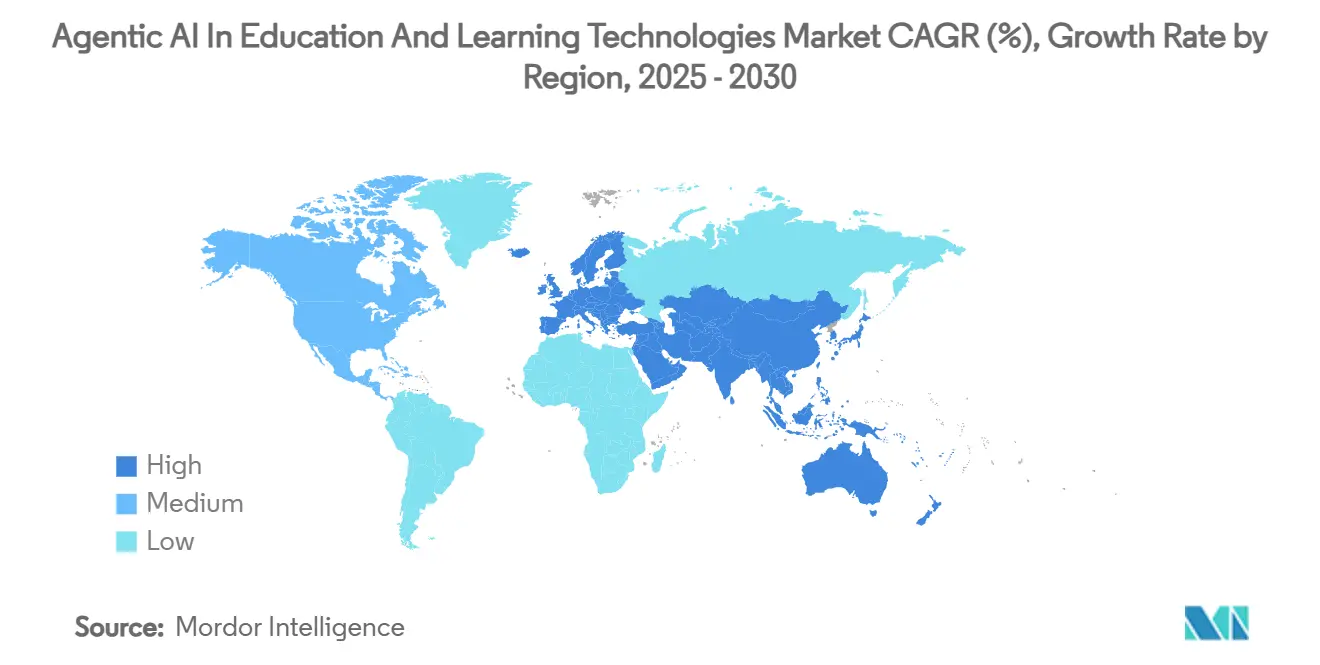

- Par géographie, l'Amérique du Nord a commandé 37,71 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 44,82 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans les Technologies d'Éducation et d'Apprentissage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'apprentissage adaptatif pour une instruction personnalisée | +8.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Financement public et stratégies nationales d'IA dans l'éducation | +7.5% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement basé sur le cloud réduisant les barrières informatiques | +6.8% | Mondial, accéléré dans les marchés émergents | Court terme (≤ 2 ans) |

| Données massives issues des LMS et de l'IoT en classe | +5.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Émergence d'agents de contenu autonomes propulsés par les LLM | +4.9% | Mondial, porté par les pôles technologiques | Long terme (≥ 4 ans) |

| La micro-accréditation stimulant les robots de vérification des compétences | +3.8% | Amérique du Nord et UE, axé sur la formation en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Apprentissage Adaptatif pour une Instruction Personnalisée

Les établissements abandonnent de plus en plus les modèles uniformes au profit d'agents qui ajustent la difficulté, la modalité et le séquençage en temps réel. Une hausse de 28 % du taux d'alphabétisation dans les écoles publiques d'Aurora valide l'approche au-delà d'un simple exercice pilote. L'activité en matière de brevets s'intensifie — la technologie d'intégration des apprenants d'IBM sous le brevet américain US10282411B2 montre comment l'analyse du langage naturel affine les programmes individualisés.[2]International Business Machines Corporation, « Système, méthode et support d'enregistrement pour l'apprentissage du langage naturel », Brevet américain 10 282 411 B2, patents.google.com Le sentiment positif des étudiants à l'UC San Diego, où 70 % ont préféré les tuteurs IA au soutien traditionnel, confirme une acceptation croissante de la part des apprenants. L'IA neurosymbolique élargit la frontière de la personnalisation en associant des graphes de connaissances à des réseaux neuronaux pour faire correspondre le contenu précisément au profil cognitif de chaque apprenant. Ces facteurs renforcent collectivement une hausse incrémentielle de 8,2 % du CAGR prévu.

Financement Public et Stratégies Nationales d'IA dans l'Éducation

Les agendas de compétitivité souveraine se traduisent par un déploiement rapide de capitaux. Le mandat national chinois en matière d'éducation à l'IA d'ici 2025 accélère la demande intérieure, tandis que la Fondation nationale américaine pour la science a alloué 8 millions USD à EducateAI en 2025. Le déploiement de robots soutenu par LG et Samsung en Corée du Sud souligne l'orchestration public-privé. Le Plan d'action pour l'éducation numérique de l'UE finance l'alphabétisation à l'IA en conformité avec les strictes garanties du RGPD. L'appel du Japon à OpenAI pour un siège régional met en évidence le magnétisme des écosystèmes portés par les politiques. Ces initiatives descendantes raccourcissent les cycles de vente et réduisent le risque perçu pour les établissements envisageant l'adoption.

Déploiement Basé sur le Cloud Réduisant les Barrières Informatiques

L'infrastructure cloud neutralise les obstacles liés aux dépenses d'investissement qui limitaient autrefois l'IA aux universités d'élite. L'investissement de 2,2 milliards USD de Microsoft en Malaisie illustre les déploiements régionaux des hyperscalers qui offrent un accès instantané à la capacité d'entraînement des modèles. Le service d'éducation à l'IA pratique d'Amazon (US11551652) démontre comment la plateforme en tant que service abstrait la complexité, permettant aux éducateurs de travailler au niveau de la couche applicative. Les petites écoles exploitent les mêmes agents multimodaux que les grandes puissances de recherche, réduisant les disparités concurrentielles. Les mises à jour continues à distance garantissent que la pédagogie suit le rythme des améliorations des modèles, ancrant une hausse de 6,8 % du CAGR du marché.

Données Massives Issues des LMS et de l'IoT en Classe

Les flux de données à haute vélocité provenant des systèmes de gestion de l'apprentissage et des salles de classe équipées de capteurs alimentent des modèles d'apprenants toujours plus approfondis. Des brevets tels que US10559215B2 détaillent des cadres de cognition multimodale qui convertissent les signaux comportementaux en structures de récompense dynamiques.[3]James R. Kozloski et al., « Système et méthode de récompense éducative », Brevet américain 10 559 215 B2, patents.google.com Les capteurs de suivi oculaire et biométriques signalent le désengagement avant que les notes ne baissent, permettant une intervention préventive. Bien que les régimes de protection de la vie privée se renforcent, des pipelines d'analyse conformes qui anonymisent et chiffrent les données débloquent de puissantes perspectives prédictives. Les établissements dotés d'architectures de données matures construisent une différenciation défendable en entraînant des agents sur des modèles d'engagement propriétaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur la confidentialité des données des étudiants (FERPA, RGPD) | -4.2% | Mondial, plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes en compétences numériques des enseignants et obstacles à la gestion du changement | -3.8% | Mondial, aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Risques de responsabilité pédagogique liés aux hallucinations | -2.9% | Mondial, incertitude réglementaire | Court terme (≤ 2 ans) |

| Coûts d'inférence en temps réel élevés dans les régions à faibles revenus | -2.1% | Marchés émergents, zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur la Confidentialité des Données des Étudiants (FERPA, RGPD)

Une personnalisation robuste dépend de données comportementales et de performance sensibles, mais les réglementations exigent un consentement explicite, une minimisation et une suppression sur demande. Les agents autonomes compliquent la responsabilité en prenant des décisions indépendantes de traitement des données, exposant les établissements à des amendes. Les solutions combinent le traitement sur appareil avec des techniques de confidentialité différentielle, mais de telles garanties augmentent les cycles de développement et les coûts, réduisant de 4,2 % le CAGR potentiel.

Lacunes en Compétences Numériques des Enseignants et Obstacles à la Gestion du Changement

Une adoption efficace de l'IA transforme les éducateurs en facilitateurs qui auditent les sorties des agents, ajustent les invites et organisent les ressources. De nombreux enseignants manquent de ces compétences, nécessitant un développement professionnel approfondi. L'initiative de formation des enseignants de 23 millions USD de Microsoft, OpenAI et Anthropic illustre l'ampleur de la reconversion. La résistance est la plus forte là où les éducateurs craignent l'érosion de leur autonomie professionnelle, prolongeant les délais d'adoption au-delà de l'achat technologique initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Systèmes de Tutorat Mènent la Révolution du Contenu

Les systèmes de tutorat intelligent ont détenu 26,04 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, démontrant la confiance institutionnelle dans les algorithmes de modélisation des apprenants matures. Les fondations robustes du segment permettent une intégration rapide de moteurs génératifs qui adaptent les explications et les évaluations à la volée, élargissant les cas d'usage adressables. Les agents d'évaluation et de retour d'information devraient croître à un CAGR de 44,36 % à mesure que les établissements recherchent une notation automatisée des réponses ouvertes, un goulot d'étranglement traditionnel dans la mise à l'échelle de l'instruction personnalisée.

Les architectures d'agents hybrides fusionnent la pédagogie basée sur des règles avec des composants LLM créatifs, améliorant l'engagement des étudiants. Les plateformes dotées de capacités multimodales — texte, audio et simulation — favorisent une meilleure rétention, élargissant ainsi l'adoption dans les cours de STIM et de langues. La taille du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage pour les agents de génération de contenu devrait augmenter fortement à mesure que les robots de conception de programmes arrivent à maturité, mais le tutorat reste l'achat d'entrée qui amorce une pénétration plus large de la plateforme.

Par Modèle de Déploiement : La Domination du Cloud Accélère l'Innovation

Les déploiements cloud ont capturé 71,64 % de la taille du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, reflétant les efforts des hyperscalers pour regrouper les services d'IA avec des cadres de conformité spécifiques à l'éducation. La tarification par abonnement convertit les dépenses d'investissement en dépenses opérationnelles, alignant les coûts sur les cycles d'inscription. Les architectures hybrides se développent là où les établissements souhaitent un contrôle local sur les ensembles de données sensibles tout en faisant appel au cloud pour les pics d'entraînement, soutenant un CAGR de 42,58 % pour les services cloud dans l'ensemble.

Les avancées en inférence en périphérie garantissent que les tâches sensibles à la latence, telles que le retour d'information vocal, restent performantes même avec une bande passante modeste. Pendant ce temps, les déploiements sur site persistent dans les académies de défense et les écoles de santé nécessitant une stricte souveraineté des données, mais leur part relative diminue. À mesure que les gouvernements imposent des clauses de résidence, les zones cloud régionales prolifèrent, réduisant les frictions de conformité et renforçant la centralité stratégique du cloud.

Par Niveau d'Éducation : Le Leadership du Tertiaire Stimule l'Innovation

Les universités ont détenu 29,71 % de la taille du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024 et servent de bancs d'essai pour l'expérimentation agentique de pointe. Les budgets de recherche financent l'ajustement fin de LLM sur mesure pour des contenus spécifiques à un domaine tels que le diagnostic médical ou l'informatique quantique. La formation continue, croissant à un CAGR de 42,78 %, capitalise sur la demande de micro-accréditations de la part des professionnels cherchant à se reconvertir.

Les écoles primaires et secondaires adoptent l'IA plus prudemment, en se concentrant sur les gains fondamentaux en alphabétisation et en numératie. Néanmoins, les projets pilotes K-12 qui démontrent des améliorations substantielles des résultats déclenchent souvent des déploiements à l'échelle du district, créant un pipeline qui alimente l'adoption future dans le tertiaire. Les plateformes d'apprentissage pour adultes intègrent des analyses du lieu de travail, permettant aux agents de relier directement les résultats d'apprentissage aux performances professionnelles, renforçant les arguments de retour sur investissement pour les entreprises.

Par Utilisateur Final : Les Établissements K-12 Pionniers de Solutions Évolutives

Les établissements K-12 ont représenté 33,81 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, tirant parti de programmes standardisés et de volumes élevés d'étudiants pour des effets d'échelle. Les tableaux de bord hébergés dans le cloud donnent aux administrateurs une vision au niveau du district de l'efficacité des agents, renforçant les décisions d'achat. La formation professionnelle et en entreprise affiche un CAGR de 43,81 % à mesure que les entreprises intègrent l'IA dans les suites de gestion des talents pour une montée en compétences personnalisée.

Les acteurs de l'enseignement supérieur privilégient la recherche avancée et la collaboration interfacultés, tandis que les centres de formation professionnelle déploient des agents pour la simulation pratique dans des secteurs tels que la soudure et les soins infirmiers. Les plateformes d'apprentissage tout au long de la vie regroupent des tuteurs IA avec des bibliothèques par abonnement, monétisant les apprenants adultes autodidactes. Cette diversité d'utilisateurs finaux protège le marché global contre les variations cycliques de financement dans un seul niveau d'éducation.

Analyse Géographique

L'Amérique du Nord a conservé 37,71 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024, soutenue par de solides réserves de capital-risque, des régimes de propriété intellectuelle favorables et la présence de fournisseurs de modèles fondamentaux. Les subventions fédérales et étatiques réduisent le risque de l'adoption précoce, tandis que des lois sur la vie privée telles que le FERPA créent des guides de conformité clairs que les fournisseurs peuvent opérationnaliser en fonctionnalités de produits. Les collaborations transfrontalières avec des laboratoires de recherche canadiens enrichissent davantage l'écosystème d'innovation.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 44,82 %. Le mandat chinois de 2025 pour des programmes intégrant l'IA déclenche des achats immédiats dans les écoles publiques, et les bases de population massives amplifient les dépenses absolues. L'attraction du Japon pour le hub Indo-Pacifique d'OpenAI souligne la profondeur des talents régionaux, tandis que l'Indonésie et la Malaisie sécurisent des investissements cloud de plusieurs milliards de dollars qui démocratisent l'accès pour les établissements des marchés émergents. La réceptivité culturelle aux nouvelles technologies accélère l'intégration en classe, réduisant les frictions du cycle de vente par rapport aux marchés occidentaux.

L'Europe associe une application stricte du RGPD à des subventions substantielles pour l'éducation numérique, stimulant la demande d'architectures d'agents préservant la vie privée. Les décideurs politiques défendent des cadres d'IA éthique, incitant les fournisseurs à intégrer des modules d'explicabilité et de détection des biais par défaut. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs ; le modèle de paiement à l'usage du cloud permet aux universités de piloter l'IA sans dépenses matérielles initiales, posant les bases d'une adoption régionale plus large une fois les lacunes en connectivité comblées.

Paysage Concurrentiel

Le secteur de l'IA agentique dans les technologies d'éducation et d'apprentissage reste modérément fragmenté, avec des entreprises d'edtech établies, des hyperscalers cloud et des startups natives de l'IA en compétition pour la notoriété. La hausse de 38 % du chiffre d'affaires de Duolingo en glissement annuel au premier trimestre 2025 valide le pouvoir de monétisation des agents personnalisés à grande échelle. Les éditeurs traditionnels tels que Pearson s'associent à des grandes entreprises technologiques pour intégrer des modèles génératifs dans des bibliothèques de contenu héritées, préservant leur pertinence tout en accélérant la vélocité des fonctionnalités.

Les géants de la technologie exploitent des piles d'IA horizontales — calcul, orchestration et modèles fondamentaux — pour entrer dans l'éducation par le biais d'alliances stratégiques. Le programme gratuit Khanmigo pour les enseignants de Microsoft illustre une tactique d'implantation et d'expansion : semer de la valeur dans les salles de classe, puis vendre des analyses premium en complément. Les startups se différencient par la profondeur de leur domaine ; la concentration de SchoolAI sur les flux de travail au niveau de la classe a généré 25 millions USD de financement de série A et une présence dans 1 million de salles de classe dans 80 pays.

Les dépôts de propriété intellectuelle augmentent à mesure que les concurrents s'empressent de verrouiller des personas de tuteurs propriétaires, des protocoles d'évaluation et des objets d'apprentissage multimodaux. Des brevets tels que US12261893 sur la gestion de la communication basée sur l'apprentissage par renforcement montrent comment les fournisseurs cherchent des positions défendables dans le dialogue adaptatif. Au cours des cinq prochaines années, on peut s'attendre à des regroupements de robots d'évaluation ou de planification de niche par des fournisseurs de plateformes plus larges visant des offres complètes qui offrent des parcours d'apprentissage fluides de la découverte à l'accréditation.

Leaders du Secteur de l'IA Agentique dans les Technologies d'Éducation et d'Apprentissage

Duolingo Inc.

Carnegie Learning, Inc.

DreamBox Learning, Inc.

Squirrel AI Learning, Inc.

2U, Inc. (edX)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : SchoolAI a levé 25 millions USD lors d'un financement de série A pour développer ses outils de classe propulsés par l'IA, actuellement utilisés dans plus d'un million de salles de classe dans 80 pays, démontrant une validation significative du marché pour les plateformes éducatives d'IA agentique. Le capital accélère la localisation des produits et renforce la capacité commerciale.

- Avril 2025 : Le décret exécutif américain sur l'éducation à l'IA a été signé, établissant une coordination fédérale pour l'intégration de l'IA dans les systèmes éducatifs et allouant 3,3 milliards USD à la recherche et au développement en IA pour l'exercice fiscal 2025. La directive réduit le risque d'achat pour les écoles publiques et catalyse la croissance de l'écosystème des fournisseurs.

- Mars 2025 : Microsoft, OpenAI et Anthropic ont annoncé un investissement de 23 millions USD dans l'Académie nationale pour l'instruction à l'IA afin de former 400 000 enseignants K-12 sur 5 ans, comblant le déficit de compétences critique dans la mise en œuvre de l'éducation à l'IA. Le programme crée une base d'utilisateurs finaux qualifiés pour leurs services d'IA.

- Mars 2025 : La Chine a rendu l'éducation à l'IA obligatoire à l'échelle nationale d'ici 2025, avec Pékin menant les efforts de mise en œuvre précoce dans le cadre de la stratégie plus large du pays visant à améliorer l'éducation technologique et à maintenir la compétitivité mondiale en matière d'IA. La politique garantit une demande intérieure assurée pour les solutions d'éducation à l'IA.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans les Technologies d'Éducation et d'Apprentissage

| Agents de Conception de Programmes |

| Systèmes de Tutorat Intelligent |

| Robots de Gestion de l'Apprentissage |

| Agents d'Évaluation et de Retour d'Information |

| Agents d'Automatisation Administrative |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Primaire |

| Secondaire |

| Tertiaire |

| Formation Continue |

| Établissements K-12 |

| Établissements d'Enseignement Supérieur |

| Formation Professionnelle et en Entreprise |

| Centres de Formation Professionnelle et de Développement des Compétences |

| Apprenants Adultes et Tout au Long de la Vie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Solution | Agents de Conception de Programmes | ||

| Systèmes de Tutorat Intelligent | |||

| Robots de Gestion de l'Apprentissage | |||

| Agents d'Évaluation et de Retour d'Information | |||

| Agents d'Automatisation Administrative | |||

| Par Modèle de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Niveau d'Éducation | Primaire | ||

| Secondaire | |||

| Tertiaire | |||

| Formation Continue | |||

| Par Utilisateur Final | Établissements K-12 | ||

| Établissements d'Enseignement Supérieur | |||

| Formation Professionnelle et en Entreprise | |||

| Centres de Formation Professionnelle et de Développement des Compétences | |||

| Apprenants Adultes et Tout au Long de la Vie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour le marché de l'IA agentique dans les technologies d'éducation et d'apprentissage ?

Le marché devrait se développer à un CAGR de 37,92 % de 2025 à 2030, passant de 1,72 milliard USD à 8,46 milliards USD.

Quel segment de solution mène actuellement le marché ?

Les systèmes de tutorat intelligent sont en tête, détenant 26,04 % de la part du marché de l'IA agentique dans les technologies d'éducation et d'apprentissage en 2024.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Des mandats gouvernementaux agressifs, des investissements cloud substantiels et de grandes populations étudiantes stimulent un CAGR de 44,82 % en Asie-Pacifique.

Quelle est la préférence de déploiement principale parmi les établissements ?

Les modèles basés sur le cloud dominent avec 71,64 % du marché en 2024, grâce à une infrastructure évolutive et à des coûts initiaux réduits.

Comment les réglementations sur la protection des données affectent-elles l'adoption ?

Des cadres stricts tels que le FERPA et le RGPD imposent des coûts de conformité et des contraintes de traitement des données, réduisant le CAGR prévu de 4,2 % environ.

Quel est le principal frein réglementaire à l'adoption ?

Les cadres stricts de confidentialité des données des étudiants tels que le FERPA et le RGPD réduisent le CAGR projeté du marché de 4,2 %.

Dernière mise à jour de la page le: