Taille et Part du Marché de l'IA Agentique dans les Médias, le Divertissement et la Création de Contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

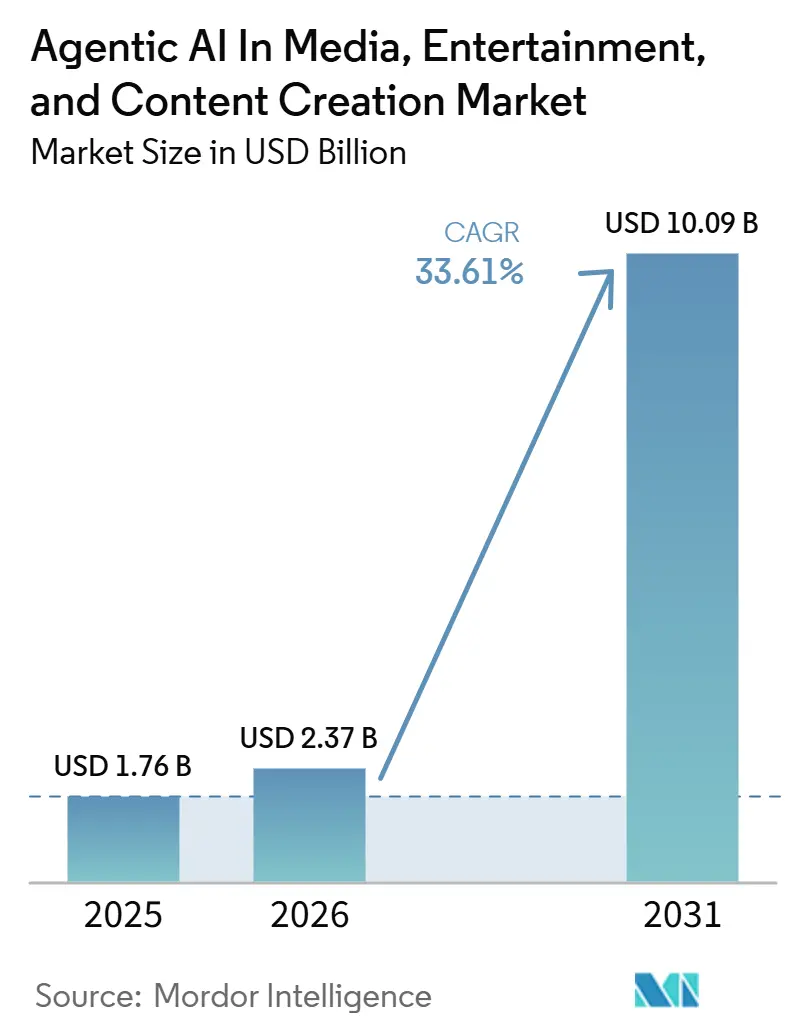

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 10.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans les Médias, le Divertissement et la Création de Contenu par Mordor Intelligence

La taille du marché de l'IA agentique dans les médias, le divertissement et la création de contenu devrait passer de 1,76 milliard USD en 2025 à 2,37 milliards USD en 2026, et devrait atteindre 10,09 milliards USD d'ici 2031, à un TCAC de 33,61 % sur la période 2026-2031. L'adoption va au-delà des outils assistifs isolés à mesure que les cadres d'orchestration multi-agents arrivent à maturité, permettant aux studios et aux créateurs indépendants d'automatiser la décomposition des scripts, le balisage des ressources et la génération de métadonnées avec une supervision minimale. Une baisse de 70 % des coûts d'inférence de l'IA générative entre 2024 et 2025 a ouvert des capacités de niveau studio aux petites équipes, tandis que les réductions de 40 % des prix des GPU cloud par les hyperscalers ont supprimé les principaux obstacles de calcul. Les plateaux de production virtuelle se sont développés à Los Angeles, Londres et Atlanta, prouvant que les volumes LED en temps réel peuvent raccourcir les tournages en extérieur et réduire les coûts logistiques. Simultanément, l'appétit des plateformes de streaming pour des bibliothèques hyper-personnalisées a poussé les moteurs de recommandation à guider plus de 80 % des choix des spectateurs, consolidant l'IA comme levier de revenus plutôt que comme complément expérimental.

Principaux Enseignements du Rapport

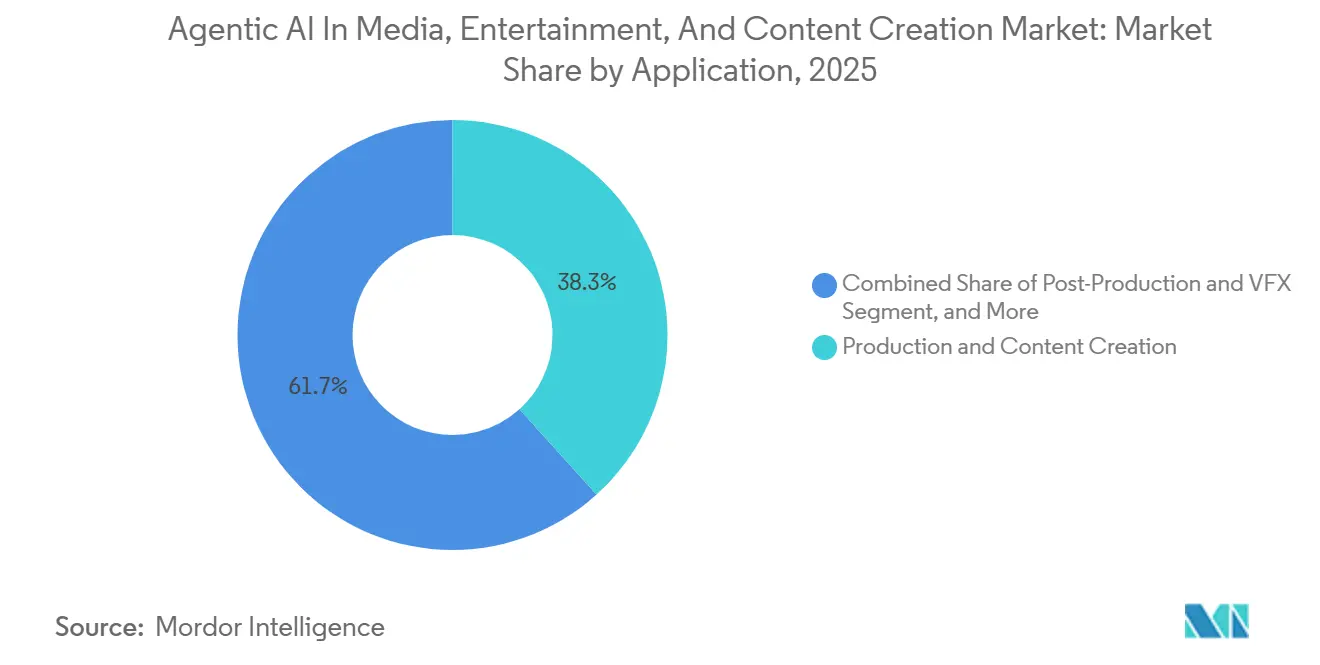

- Par application, la production et la création de contenu ont dominé avec 38,31 % des revenus de 2025, tandis que la localisation et les traductions devraient afficher le TCAC le plus rapide de 34,81 % jusqu'en 2031.

- Par niveau d'autonomie de l'IA, l'IA assistive représentait 51,24 % du marché en 2025, tandis que l'IA entièrement agentique devrait se développer à un TCAC de 34,21 % jusqu'en 2031.

- Par modèle de déploiement, le cloud détenait une part de 61,89 % en 2025, mais les architectures hybrides sont en passe d'atteindre le TCAC le plus élevé de 34,18 % sur la période de prévision.

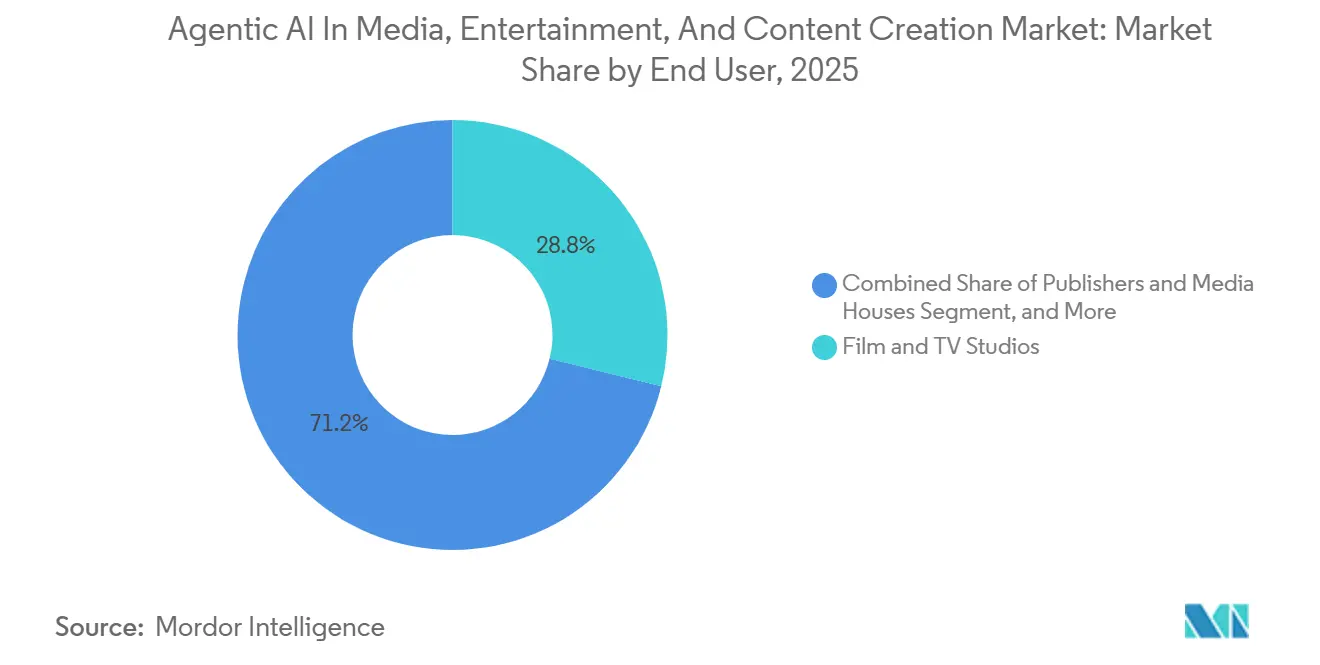

- Par utilisateur final, les studios de cinéma et de télévision ont capturé 28,83 % des ventes de 2025, mais les créateurs indépendants et les PME devraient croître à un TCAC de 34,61 % jusqu'en 2031.

- Par composant, les plateformes logicielles représentaient 54,33 % de la valeur de 2025, tandis que les services devraient croître le plus rapidement à un TCAC de 33,56 % jusqu'en 2031.

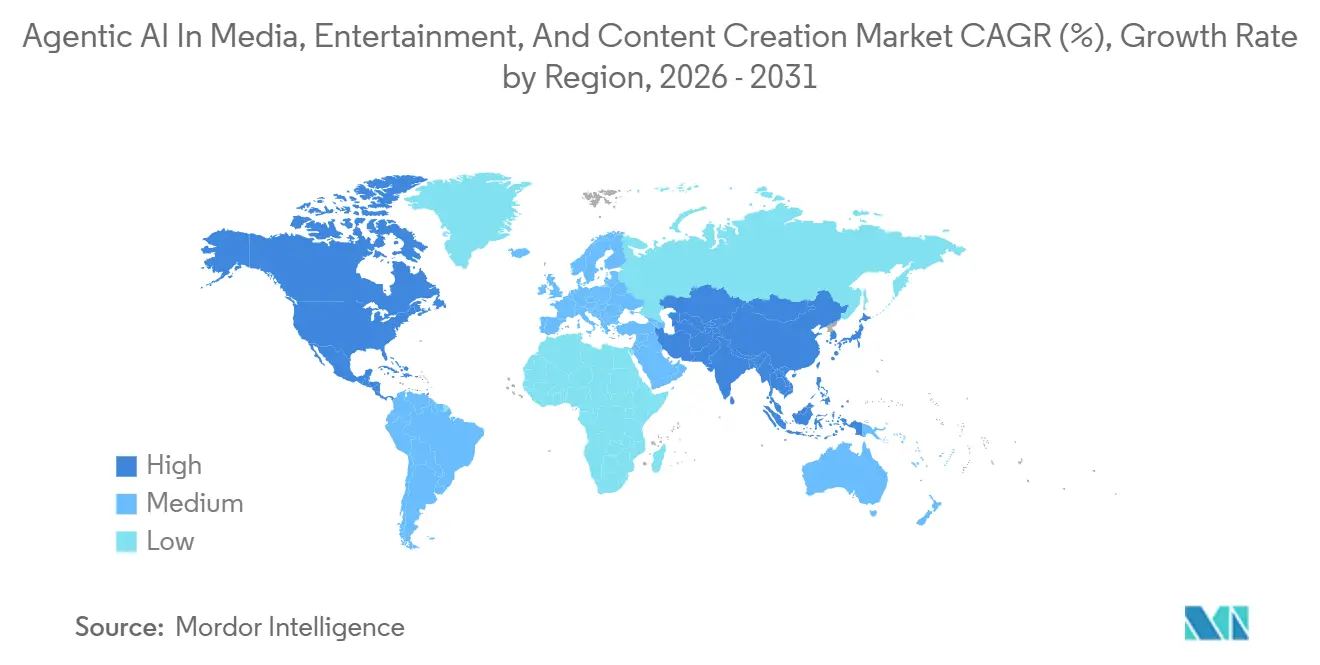

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,72 % des revenus de 2025, bien que l'Asie-Pacifique soit positionnée pour le TCAC le plus fort de 34,59 % sur l'ensemble de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans les Médias, le Divertissement et la Création de Contenu

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse des Coûts de l'IA Générative Permettant aux Créateurs Indépendants de se Développer | +6.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des Plateformes de Streaming pour un Contenu Hyper-Personnalisé | +5.8% | Mondial, mené par l'Amérique du Nord et l'Europe ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des Plateaux de Production Virtuelle dans la Réalisation Cinématographique | +4.9% | Amérique du Nord et Europe en tête, expansion vers le Moyen-Orient et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Guerres de Prix des GPU Cloud entre Hyperscalers | +4.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Outils de Voix Générative et de Doublage pour la Localisation des Catalogues Archivés | +3.7% | Mondial, avec des gains disproportionnés en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Places de Marché pour l'Affinage des Modèles de Fondation | +2.9% | Amérique du Nord et Europe comme premiers adoptants, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts de l'IA Générative Permettant aux Créateurs Indépendants de se Développer

Une baisse de 70 % des prix d'inférence entre début 2024 et fin 2025 a abaissé les barrières à l'entrée et a permis aux producteurs YouTube de réaliser des vidéos d'une minute pour moins de 50 USD. Les financements ont afflué vers des entreprises natives de l'IA telles que Sozee et Channel Farm, qui automatisent la rédaction de scripts, la création de storyboards et la génération de ressources. Des outils d'orchestration sans code qui enchaînent les modèles OpenAI, Anthropic et Cohere ont supprimé le besoin de talents en ingénierie. Le prix d'OpenAI pour GPT-4 Turbo est passé de 0,03 USD pour 1 000 tokens en janvier 2024 à 0,01 USD en décembre 2025, tandis que les coûts de génération d'images sur des plateformes comme Midjourney et Stability AI sont tombés en dessous de 0,01 USD par image, permettant aux créateurs de produire du contenu vidéo de courte durée pour moins de 50 USD par minute de production finale.[1]Tarification OpenAI, "Mises à jour des tarifs GPT-4 Turbo," openai.com À mesure que les coûts baissent davantage, les créateurs indépendants s'emparent de niches de longue traîne que les grands studios négligent, remodelant le volume et la diversité des nouvelles sorties.

Demande des Plateformes de Streaming pour un Contenu Hyper-Personnalisé

Les moteurs de recommandation influencent désormais plus de quatre heures de visionnage sur cinq, et des services comme Disney+ et Spotify intègrent l'IA générative pour créer des bandes-annonces localisées, des vignettes, des introductions de podcasts et même des arcs narratifs alternatifs. Des recherches indiquent que les expériences personnalisées peuvent augmenter la rétention jusqu'à 25 %, se traduisant par des milliards de revenus récurrents supplémentaires. Cette logique économique pousse les plateformes à adopter des systèmes semi-agentiques qui génèrent et balisent le contenu à grande échelle tout en respectant les nuances culturelles et les règles régionales.

Essor des Plateaux de Production Virtuelle dans la Réalisation Cinématographique

Des volumes LED de 18 000 à 20 000 pieds carrés ont été mis en service à Los Angeles, Londres et Atlanta en 2025, permettant aux équipes de capturer des scènes d'intérieur complexes et de réduire les coûts de tournage en extérieur jusqu'à 40 %. Les installations d'Asie-Pacifique ont suivi la Chine et la Corée du Sud, tandis que les mises à jour d'Unreal Engine 5 ont permis des humains numériques photoréalistes et une correspondance de mouvement pilotée par l'IA. Le résultat est une boucle de rétroaction compressée entre l'intention créative et le rendu à l'écran, plaçant les plateaux virtuels au centre des feuilles de route de production futures.

Guerres de Prix des GPU Cloud entre Hyperscalers

Les tarifs horaires des instances NVIDIA H100 de premier rang ont chuté d'environ un tiers en 2025, alors qu'Amazon Web Services, Microsoft Azure et Google Cloud se disputaient les charges de travail d'IA. La baisse des prix de calcul a rendu le rendu en temps réel et l'orchestration agentique routiniers plutôt que des luxes coûteux. Les studios combinent désormais des instances réservées, à la demande et spot pour optimiser les coûts, favorisant une dépendance accrue au cloud et incitant les opérateurs sur site à adopter des modèles hybrides pour les tâches sensibles à la latence.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations Éthiques Concernant les Acteurs Synthétiques et les Hypertrucages | -3.4% | Mondial, avec un contrôle réglementaire accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts Élevés de Licence de Propriété Intellectuelle pour l'Entraînement des Modèles | -2.8% | Mondial, avec l'impact le plus aigu en Amérique du Nord et en Europe en raison des litiges | Moyen terme (2 à 4 ans) |

| Incertitude Réglementaire Autour du Contenu Généré par l'IA | -2.1% | Amérique du Nord, Europe et Asie-Pacifique ; cadres en évolution au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Calcul pour l'Orchestration Agentique | -1.6% | Mondial, avec une concentration dans les régions manquant d'infrastructure hyperscaler | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Éthiques Concernant les Acteurs Synthétiques et les Hypertrucages

Le Screen Actors Guild a obtenu des clauses contractuelles en 2025 exigeant le consentement et des redevances pour l'utilisation de la ressemblance numérique, réduisant les coûts de conformité pour les studios. Des procès très médiatisés, dont un règlement de 5 millions USD impliquant une réplique IA non autorisée d'un acteur majeur, ont mis en évidence l'exposition juridique. Des enquêtes montrent que la plupart des consommateurs sont favorables à des règles plus strictes sur les médias synthétiques, et les réglementations de l'UE imposent désormais le filigranage. Les entreprises doivent intégrer la gestion du consentement et la divulgation dans leurs flux de travail, sous peine de subir des dommages réputationnels et des sanctions d'application.

Coûts Élevés de Licence de Propriété Intellectuelle pour l'Entraînement des Modèles

Des poursuites judiciaires en cours de la part d'éditeurs et de maisons de médias concernant l'utilisation de jeux de données non licenciés ont poussé les développeurs à conclure des accords de plusieurs millions de dollars pour l'accès aux archives. Un paradoxe est apparu : les entreprises paient des frais élevés pour ingérer du contenu protégé par le droit d'auteur, mais les productions uniquement générées par l'IA restent inéligibles à la protection du droit d'auteur dans de nombreuses juridictions. Les licences peuvent absorber jusqu'à un cinquième des budgets de modèles, favorisant les fournisseurs qui sécurisent des accords de contenu larges et précoces ou qui se tournent vers des jeux de données d'entraînement synthétiques. Les orientations 2025 du Bureau du droit d'auteur des États-Unis ont réitéré que les œuvres générées par l'IA dépourvues d'auteur humain ne peuvent pas être protégées par le droit d'auteur, créant un paradoxe : les entreprises doivent obtenir une licence pour du matériel protégé afin d'entraîner des modèles, mais le résultat peut ne pas être éligible à la protection du droit d'auteur, compliquant les stratégies de monétisation.[2]Bureau du droit d'auteur des États-Unis, "Œuvres générées par l'IA et éligibilité au droit d'auteur," copyright.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Localisation Prend de l'Élan à Mesure que les Catalogues se Mondialisent

Le marché de l'IA agentique dans les médias, le divertissement et la création de contenu a enregistré une part de 38,31 % dans la production et la création de contenu en 2025, reflétant l'adoption généralisée des éditeurs vidéo génératifs et des constructeurs de ressources assistés par l'IA. Les studios ont raccourci les cycles de montage de plusieurs semaines à quelques jours et réduit les coûts d'art conceptuel jusqu'à 40 %. En revanche, la localisation et les traductions devraient afficher un TCAC de 34,81 % jusqu'en 2031, alimenté par le clonage vocal multilingue qui ouvre les bibliothèques d'archives aux publics hindi, portugais et arabes à une fraction des coûts de redoublage antérieurs.

La technologie de localisation reproduit désormais le ton et la cadence dans 32 langues avec une fidélité de 95 %, permettant aux plateformes de rafraîchir les anciens catalogues et d'élargir rapidement les marchés adressables. En conséquence, la taille du marché de l'IA agentique dans les médias, le divertissement et la création de contenu, liée aux rôles de localisation, est prête à se développer bien plus rapidement que les tâches héritées telles que l'étalonnage des couleurs. Les studios exploitent également l'IA de post-production pour la suppression de masques, l'interpolation d'images et la mise à l'échelle en 4K, comprimant davantage les charges de travail précédemment gérées par de grandes équipes d'effets visuels.

Par Niveau d'Autonomie de l'IA : Les Systèmes Entièrement Agentiques Passent des Essais à la Production

L'IA assistive a maintenu 51,24 % des dépenses de 2025 alors que les créateurs s'appuyaient sur des éditeurs à invite textuelle et des générateurs d'images pour augmenter les flux de travail manuels. Les solutions semi-agentiques ont ajouté une autonomie structurée, enchaînant des sous-tâches tout en nécessitant encore l'approbation de l'utilisateur aux nœuds de décision. À l'avenir, les systèmes entièrement agentiques devraient enregistrer un TCAC de 34,21 % jusqu'en 2031, portés par des grands modèles de langage à appel de fonctions qui interrogent des bases de données, planifient des rendus et publient des ressources sans médiation humaine.

Dans la modération de contenu et la création de sous-titres en temps réel, les déploiements entièrement agentiques réduisent déjà le délai d'exécution de plusieurs heures à quelques minutes. Pourtant, la rédaction de scripts et la cinématographie restent des domaines assistifs où le goût humain a une valeur premium. Les fournisseurs qui adaptent les niveaux d'autonomie à la complexité des tâches atteindront une productivité optimale, augmentant la part de marché de l'IA agentique des agents complets dans les médias, le divertissement et la création de contenu sans aliéner les équipes créatives.

Par Modèle de Déploiement : Les Approches Hybrides Conccilient Conformité et Élasticité

Le cloud représentait 61,89 % des revenus de 2025 car les GPU à la demande ont supprimé les obstacles en capital pour le rendu, l'entraînement de modèles et l'orchestration multi-agents. Les entreprises ont adopté des stratégies de tarification réservées et spot, réduisant les coûts par image de 30 à 40 %. Néanmoins, les architectures hybrides sont en passe d'atteindre un TCAC de 34,18 %, équilibrant l'élasticité du cloud avec le contrôle sur site des séquences propriétaires régies par les lois de résidence des données.

Dans le cadre d'un plan hybride, les sous-titres sensibles à la latence ou les temps forts des sports en direct s'exécutent sur des serveurs locaux, tandis que l'analyse d'archives et la remasterisation des anciens catalogues migrent vers le cloud. Cette flexibilité de placement des charges de travail protège la conformité avec des réglementations telles que le RGPD de l'UE et la loi chinoise sur la sécurité des données, tout en tirant parti de la baisse des prix des GPU des hyperscalers, renforçant la résilience globale du marché de l'IA agentique dans les médias, le divertissement et la création de contenu.

Par Utilisateur Final : Les Outils Démocratisés Propulsent la Croissance de l'Économie des Créateurs

Les studios de cinéma et de télévision ont occupé 28,83 % des dépenses de 2025 en intégrant l'IA pour le scoring de scripts, les storyboards virtuels et l'analyse prédictive du public. Pourtant, les créateurs indépendants et les PME devraient croître à un TCAC de 34,61 % à mesure que les éditeurs à faible code et les modèles texte-vers-vidéo leur permettent de publier des courts métrages quotidiens et des explications de niche. Le marché de l'IA agentique dans les médias, le divertissement et la création de contenu croît rapidement, porté par des plateformes qui récompensent l'itération rapide plutôt que la finition à gros budget.

Les éditeurs et les maisons de médias utilisent des outils génératifs pour les tests de titres et la curation de newsletters, mais avancent prudemment pour protéger la confiance éditoriale. Les agences de publicité automatisent le versionnage des campagnes sur plus de 100 marchés en moins de 48 heures, tandis que les studios de jeux déploient l'IA pour animer des personnages et concevoir des environnements à une qualité AAA pour une fraction du coût historique. Ce rééquilibrage disperse l'autorité créative, remodelant des chaînes d'approvisionnement longtemps dominées par les majors hollywoodiens.

Par Composant : Les Services Captent de la Valeur à Mesure que les Entreprises Recherchent une Exécution Clé en Main

Les plateformes logicielles ont généré 54,33 % des revenus de 2025, portées principalement par des suites intégrant des fonctionnalités avancées telles que le remplissage génératif, la synthèse vidéo et le rendu en temps réel, qui sont de plus en plus adoptées dans divers flux de travail de conception. Ces plateformes permettent aux entreprises de rationaliser les processus créatifs, d'améliorer la productivité et de réduire le délai de mise sur le marché de leurs produits. Pendant ce temps, les services comprenant l'intégration, l'affinage et l'orchestration gérée devraient croître le plus rapidement, avec un taux de croissance annuel composé (TCAC) de 33,56 % jusqu'en 2031. Cette croissance est attribuée aux entreprises qui se concentrent sur des retours sur investissement (ROI) immédiats en tirant parti de solutions prêtes à l'emploi plutôt que d'investir du temps et des ressources dans la construction de piles d'IA propriétaires à partir de zéro. Ces services offrent aux entreprises la flexibilité et l'évolutivité nécessaires pour s'adapter efficacement aux demandes du marché en évolution.

Les cabinets de conseil regroupent désormais des modèles verticaux qui compriment le déploiement de six mois à huit semaines, orientant les clients vers des pipelines de meilleures pratiques et des cadres de gouvernance. Les accélérateurs matériels, les GPU et les puces d'inférence spécialisées restent essentiels mais sont souvent consommés via des instances cloud, masquant les ventes directes. Les fournisseurs couplant des abonnements logiciels avec des services personnalisés sont positionnés pour commander des prix premium et renforcer les coûts de changement, augmentant ainsi leur part de marché de l'IA agentique dans les marchés des médias, du divertissement et de la création de contenu.

Analyse Géographique

L'Amérique du Nord a fourni 37,72 % des revenus de 2025 grâce aux investissements précoces d'Hollywood dans les volumes LED et à la concentration de laboratoires de modèles de fondation dans la Silicon Valley. Les studios américains bénéficient d'une réglementation flexible et spécifique au secteur, bien que de nouvelles clauses syndicales sur les ressemblances synthétiques restreignent les utilisations permises. Le crédit d'impôt de 58 % pour les effets visuels au Canada a attiré des travaux de post-production étrangers à Vancouver, tandis que les installations nearshore du Mexique offrent des avantages de coût pour les tournages épisodiques, maintenant le marché régional de l'IA agentique stable mais distribué dans les médias, le divertissement et la création de contenu.

L'Asie-Pacifique devrait enregistrer un TCAC de 34,59 % jusqu'en 2031, alimenté par les avatars vidéo Douyin de masse en Chine, l'animation intermédiaire d'anime assistée par l'IA au Japon qui compense les pénuries de main-d'œuvre qualifiée, et la base de créateurs de 200 millions de personnes en Inde tirant parti de la génération vidéo texte-vers-vidéo en langue locale. Le déploiement en 2025 par ByteDance d'avatars vidéo générés par l'IA sur Douyin, qui permet aux utilisateurs de créer du contenu personnalisé sans filmer, a atteint plus de 100 millions d'utilisateurs en six mois, démontrant l'échelle à laquelle les plateformes chinoises peuvent déployer des systèmes agentiques.[3]Salle de presse ByteDance, "Avatars vidéo générés par l'IA sur Douyin," bytedance.com Les leaders des jeux mobiles en Corée du Sud intègrent des ressources d'IA pour réduire le temps de conception des niveaux d'environ 40 %, renforçant la trajectoire ascendante de la région et réduisant l'écart de revenus avec l'Amérique du Nord.

L'Europe continue de démontrer une forte adoption des technologies avancées, portée par les plateaux virtuels innovants du Royaume-Uni et les studios d'effets visuels hautement spécialisés d'Allemagne. Cependant, la région fait face à des défis qui pourraient impacter sa trajectoire de croissance, notamment en raison des coûts de conformité associés à la loi européenne sur l'IA et aux exigences obligatoires de filigranage. Ces mesures réglementaires pourraient ralentir la croissance par rapport aux marchés plus dynamiques de l'Amérique du Nord et de l'Asie-Pacifique. D'un autre côté, l'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que constituant actuellement des marchés plus petits, montrent un potentiel prometteur. L'investissement de 500 millions USD du Brésil dans le secteur du jeu vidéo devrait stimuler des avancées significatives, tandis que les Émirats arabes unis favorisent activement la croissance grâce à des incitations souveraines en matière d'IA. Ces incitations visent à établir des pôles de post-production dans des emplacements clés tels qu'Abou Dhabi et Dubaï, signalant l'émergence de foyers prometteurs qui pourraient contribuer à augmenter la part de marché régionale d'ici 2031.

Paysage Concurrentiel

La concurrence au niveau de la couche applicative reste modérément fragmentée, avec plus de 50 startups en compétition dans les niches du clonage vocal, de la génération de scripts et du montage automatisé. L'infrastructure converge, les hyperscalers absorbant la demande de calcul et les fournisseurs de modèles de fondation concluant des accords pluriannuels avec les studios. Adobe, NVIDIA et Microsoft exercent une intégration verticale, intégrant Firefly dans Creative Cloud, liant Omniverse aux ventes de GPU et regroupant GPT-4 Turbo avec les API médias Azure, ce qui encourage la fidélisation des clients.[4]NVIDIA Omniverse, "Intégration du rendu et de l'inférence IA," nvidia.com

Les challengers Runway, Stability AI et Synthesia se spécialisent dans la vidéo générative, la diffusion à poids ouvert et les présentateurs synthétiques pour contourner les acteurs établis à large gamme. Des partenariats tels qu'Epic Games-WPP créent des moteurs de contenu combinés, tandis que les discussions sur les acquisitions autour des startups de vidéo IA soulignent une consolidation accélérée. Les opportunités d'espace blanc se trouvent dans la gestion automatisée des droits, le suivi du consentement et la vérification des filigranes, où aucun leader clair n'existe malgré une pression de conformité croissante.

Les pôles open source démocratisent l'accès, érodant le pouvoir de tarification propriétaire, tandis que les fabricants de GPU construisent des écosystèmes logiciels qui augmentent les coûts de changement. Les positions gagnantes se regrouperont soit autour du calcul et des modèles de fondation, soit autour de l'orchestration des flux de travail et des outils de conformité. Les fournisseurs d'applications pures risquent une compression des marges à moins qu'ils ne sécurisent des fossés de données défendables ou une propriété intellectuelle spécialisée alignée sur les demandes croissantes du marché de l'IA agentique dans les médias, le divertissement et la création de contenu.

Leaders du Secteur de l'IA Agentique dans les Médias, le Divertissement et la Création de Contenu

Adobe Inc.

NVIDIA Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : OpenAI a lancé GPT-5 avec des capacités natives de compréhension et de génération vidéo, permettant aux développeurs d'effectuer des analyses texte-vers-vidéo.

- Mars 2026 : NVIDIA a dévoilé le GPU H200, augmentant le débit d'inférence de 40 % par rapport au H100 et réduisant le coût par token de près d'un tiers.

- Février 2026 : Adobe a acquis Frame.io pour 1,275 milliard USD, intégrant la révision et l'approbation en temps réel dans les flux de travail vidéo Creative Cloud.

- Janvier 2026 : Unity et Microsoft se sont associés pour intégrer le service Azure OpenAI dans les outils Unity, permettant à 1,5 million de développeurs de générer des ressources via des invites en langage naturel.

Portée du Rapport Mondial sur le Marché de l'IA Agentique dans les Médias, le Divertissement et la Création de Contenu

Le marché de l'IA agentique dans les médias, le divertissement et la création de contenu désigne l'industrie mondiale axée sur le développement, le déploiement et la commercialisation de systèmes d'intelligence artificielle autonomes et semi-autonomes conçus pour exécuter, coordonner et optimiser les tâches créatives, de production, opérationnelles et décisionnelles dans les flux de travail des médias et du divertissement. Les systèmes d'IA agentique exploitent des technologies telles que les grands modèles de langage (LLM), l'IA générative, l'IA multimodale, la vision par ordinateur, la synthèse vocale, l'apprentissage par renforcement et l'orchestration autonome des flux de travail pour exécuter de manière indépendante ou assister des tâches comprenant la génération de contenu, le montage, la localisation, les effets visuels, l'engagement du public et la gestion de la production.

Le rapport sur le marché de l'IA agentique dans les médias, le divertissement et la création de contenu est segmenté par application (production et création de contenu, post-production et effets visuels, marketing et publicité, jeux et médias interactifs, opérations de diffusion et de streaming, et localisation et traductions), niveau d'autonomie de l'IA (IA assistive, IA semi-agentique et IA entièrement agentique), modèle de déploiement (sur site, cloud et hybride), utilisateur final (studios de cinéma et de télévision, éditeurs et maisons de médias, agences de publicité et créatives, studios de jeux et créateurs indépendants et PME), composant (plateformes logicielles, services et accélérateurs matériels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Production et Création de Contenu |

| Post-Production et VFX |

| Marketing et Publicité |

| Jeux Vidéo et Médias Interactifs |

| Opérations de Diffusion et de Streaming |

| Localisation et Traductions |

| IA Assistive |

| IA Semi-Agentique |

| IA Entièrement Agentique |

| Sur Site |

| Cloud |

| Hybride |

| Studios de Cinéma et de Télévision |

| Éditeurs et Maisons de Médias |

| Agences de Publicité et de Création |

| Studios de Jeux Vidéo |

| Créateurs Indépendants et PME |

| Plateformes Logicielles |

| Services |

| Accélérateurs Matériels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Application | Production et Création de Contenu | ||

| Post-Production et VFX | |||

| Marketing et Publicité | |||

| Jeux Vidéo et Médias Interactifs | |||

| Opérations de Diffusion et de Streaming | |||

| Localisation et Traductions | |||

| Par Niveau d'Autonomie de l'IA | IA Assistive | ||

| IA Semi-Agentique | |||

| IA Entièrement Agentique | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Utilisateur Final | Studios de Cinéma et de Télévision | ||

| Éditeurs et Maisons de Médias | |||

| Agences de Publicité et de Création | |||

| Studios de Jeux Vidéo | |||

| Créateurs Indépendants et PME | |||

| Par Composant | Plateformes Logicielles | ||

| Services | |||

| Accélérateurs Matériels | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'IA agentique dans les médias, le divertissement et la création de contenu ?

Le marché s'établit à 2,37 milliards USD en 2026 et devrait atteindre 10,09 milliards USD d'ici 2031, progressant à un TCAC de 33,61 % selon Mordor Intelligence.

Quel domaine d'application se développe le plus rapidement dans cet espace ?

La localisation et les traductions affichent la dynamique la plus forte, avec une croissance attendue à un TCAC de 34,81 % alors que les studios utilisent le clonage vocal par IA et le doublage pour monétiser les catalogues d'archives mondiaux.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité auprès des entreprises de médias ?

Les modèles hybrides aident les studios à conserver les ressources sensibles sur site pour la conformité tout en tirant parti de l'élasticité du cloud et de la récente baisse des prix des GPU pour les pics de rendu.

Comment les créateurs indépendants affectent-ils le paysage concurrentiel ?

Les outils génératifs abordables permettent aux petites équipes de publier du contenu de courte durée en grand volume, entraînant un TCAC prévu de 34,61 % pour le segment des créateurs indépendants et remettant en question l'économie traditionnelle des studios.

Quels sont les principaux obstacles éthiques auxquels fait face l'adoption de l'IA agentique ?

Les exigences de consentement pour les ressemblances numériques et les mandats de filigranage des hypertrucages augmentent les coûts de conformité et exposent les entreprises à des litiges si elles déploient des acteurs synthétiques sans droits clairs.

Quelles régions ajouteront probablement le plus de revenus incrémentiels jusqu'en 2031 ?

L'Asie-Pacifique, menée par la Chine, le Japon et l'Inde, devrait afficher un TCAC de 34,59 % grâce à d'immenses bases d'utilisateurs, une consommation axée sur le mobile et une intégration rapide des plateformes de vidéo générative.

Dernière mise à jour de la page le: