Taille et part de marché de l'IA dans l'éducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

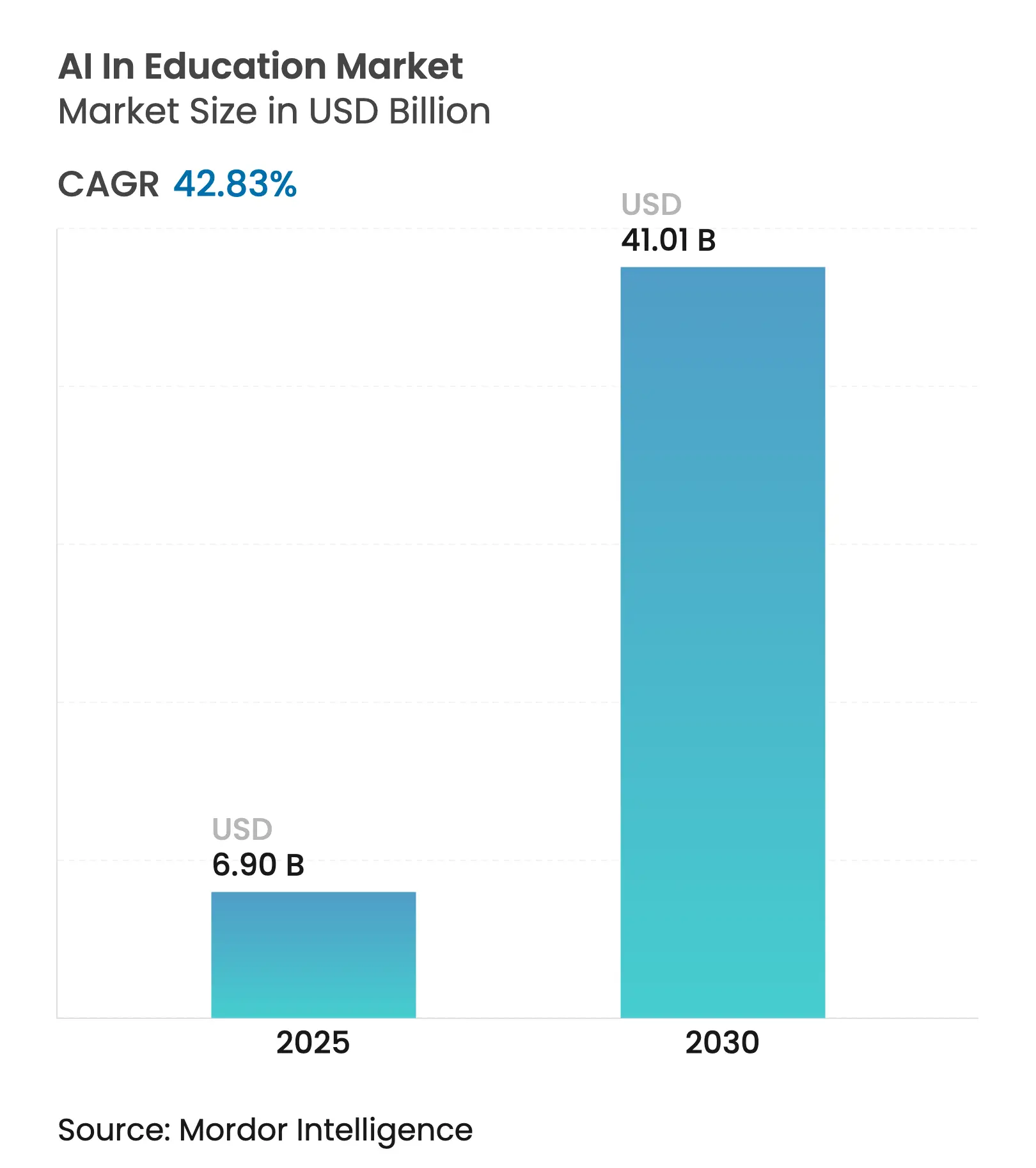

| Taille du Marché (2025) | 6.90 Milliards de dollars |

| Taille du Marché (2030) | 41.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 42.83% CAGR |

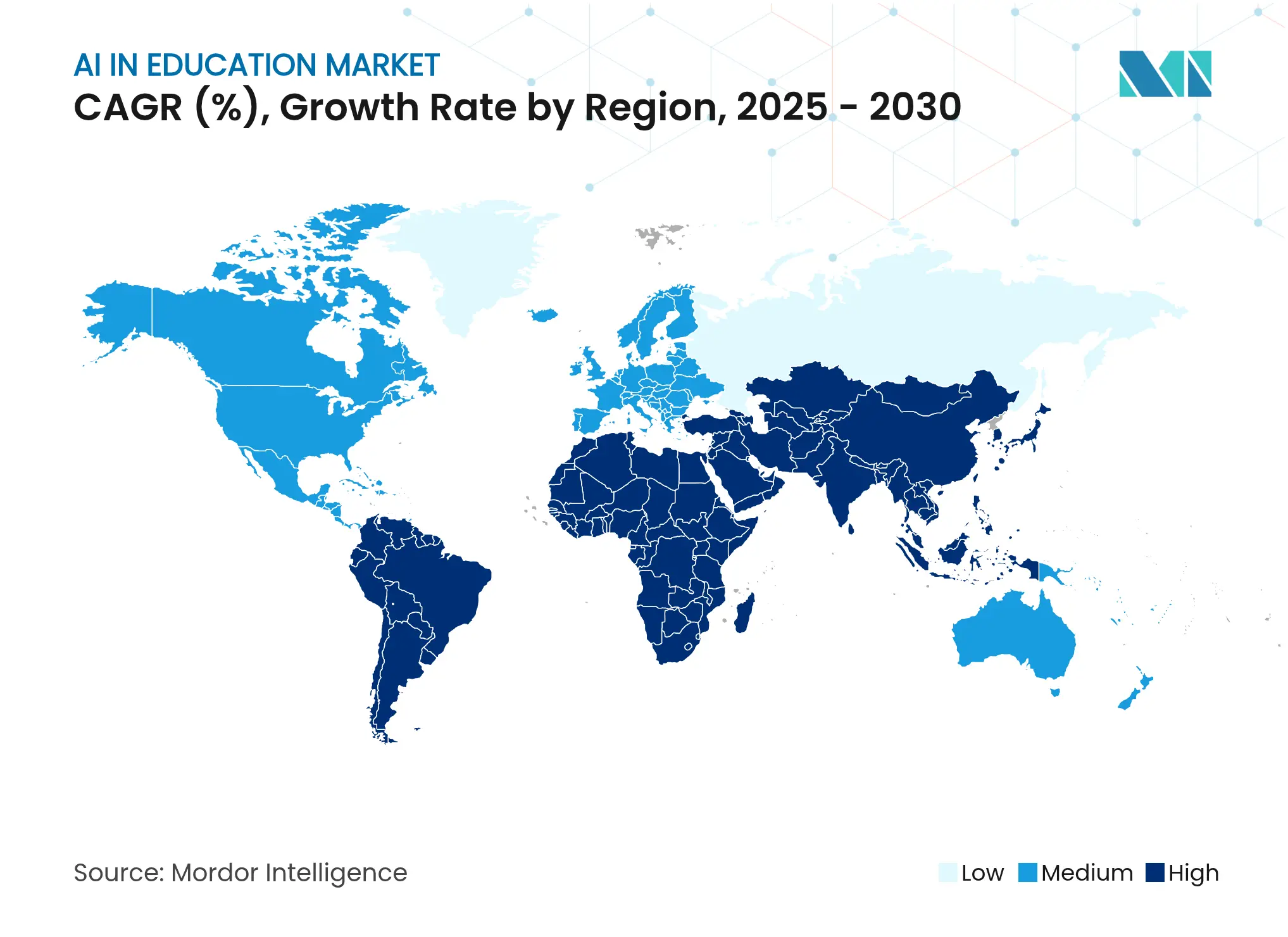

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

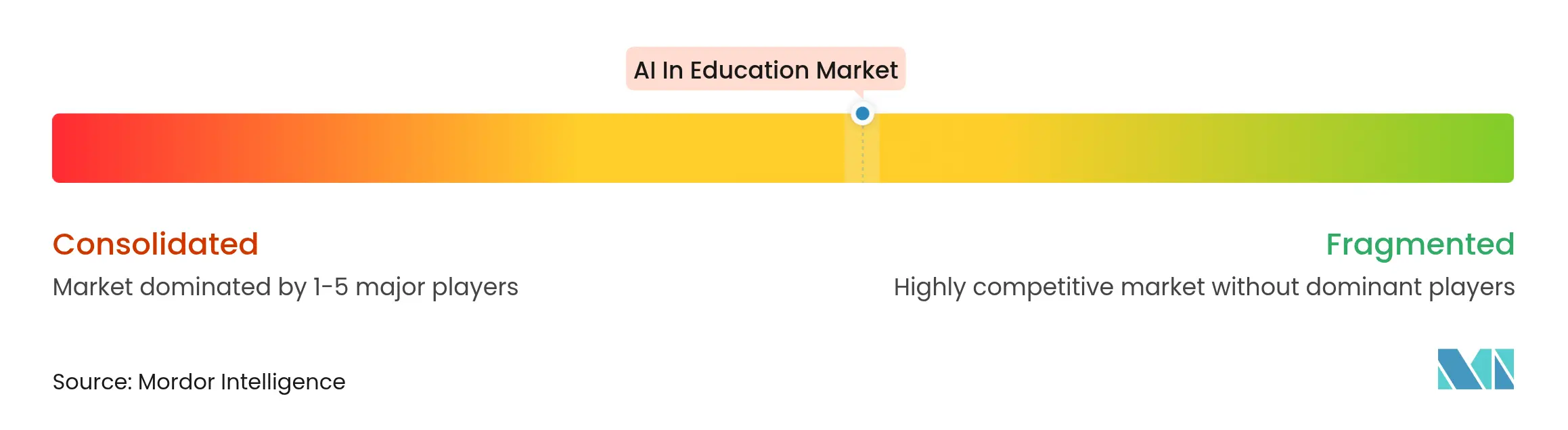

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'éducation par Mordor Intelligence

La taille du marché de l'IA dans l'éducation est estimée à 6,90 milliards USD en 2025, et devrait atteindre 41,01 milliards USD d'ici 2030, à un TCAC de 42,83 % pendant la période de prévision (2025-2030).

La demande est portée par les politiques obligatoires de culture numérique, l'adoption rapide du cloud et les gains mesurables en matière de réussite des étudiants, qui font passer l'intelligence artificielle des projets pilotes à l'infrastructure de base. Les établissements considèrent désormais l'IA comme la voie la plus rapide vers l'apprentissage personnalisé, la réduction des charges administratives et un accès élargi pour les apprenants défavorisés. Les fournisseurs qui combinent contenu, données et analyses au sein de plateformes unifiées devancent leurs concurrents proposant des solutions ponctuelles, car les acheteurs préfèrent les écosystèmes à pile unique. Les exigences en matière de durabilité et de confidentialité des données émergent comme des contraintes de conception, orientant les investissements vers des architectures préservant la confidentialité et des modèles économes en énergie.

Principaux enseignements du rapport

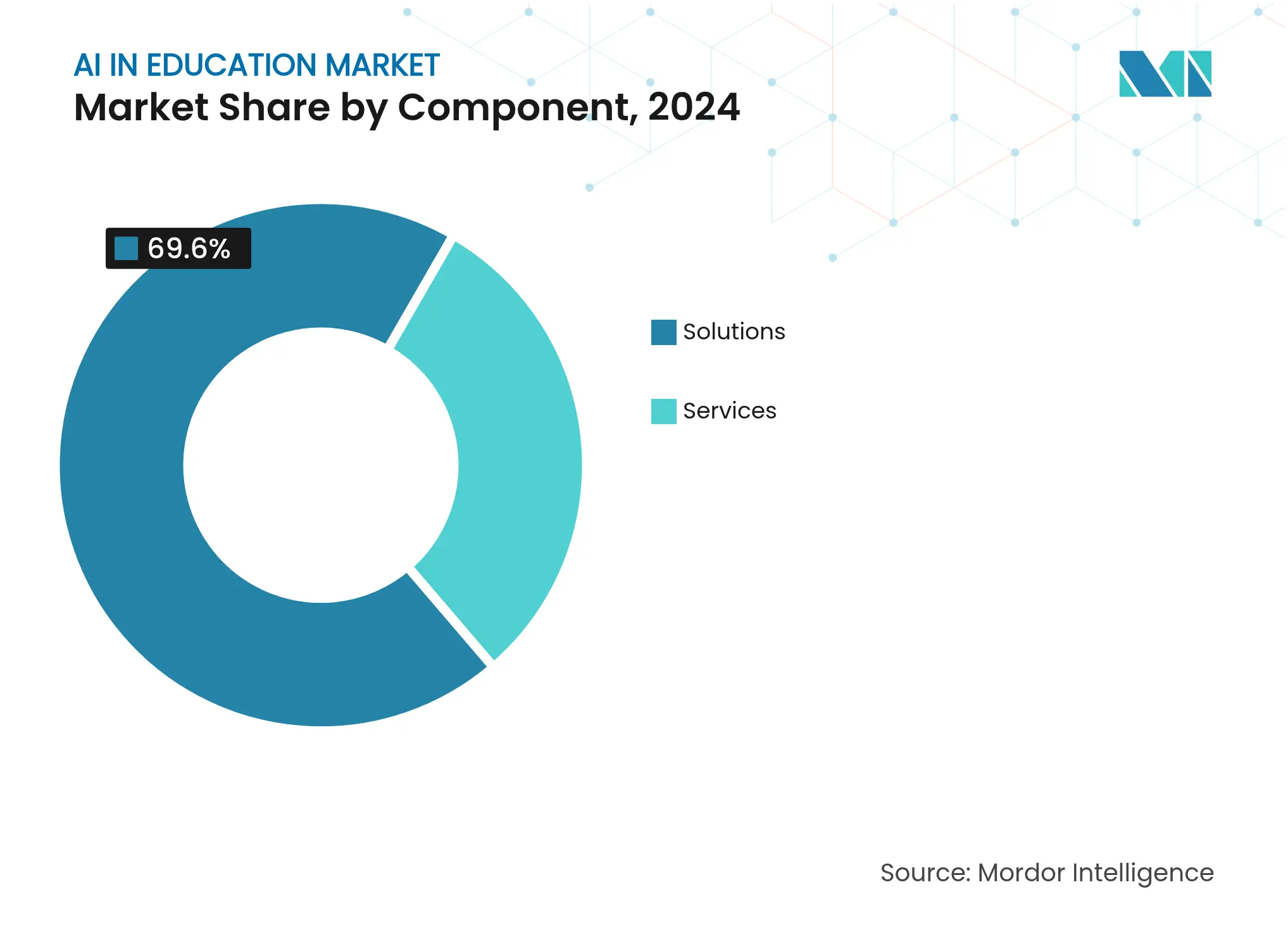

- Par composant, les solutions détenaient 69,60 % de la part de marché de l'IA dans l'éducation en 2024, tandis que les services devraient croître à un TCAC de 38,20 % jusqu'en 2030.

- Par mode de déploiement, le cloud représentait 59,30 % des revenus du marché de l'IA dans l'éducation en 2024 ; le déploiement hybride/cloud se développe à un TCAC de 41,30 % jusqu'en 2030.

- Par utilisateur final, l'enseignement supérieur a capté 45,00 % de la demande sur le marché de l'IA dans l'éducation en 2024, tandis que la formation en entreprise et le développement des compétences affichent la croissance la plus rapide avec un TCAC de 44,80 %.

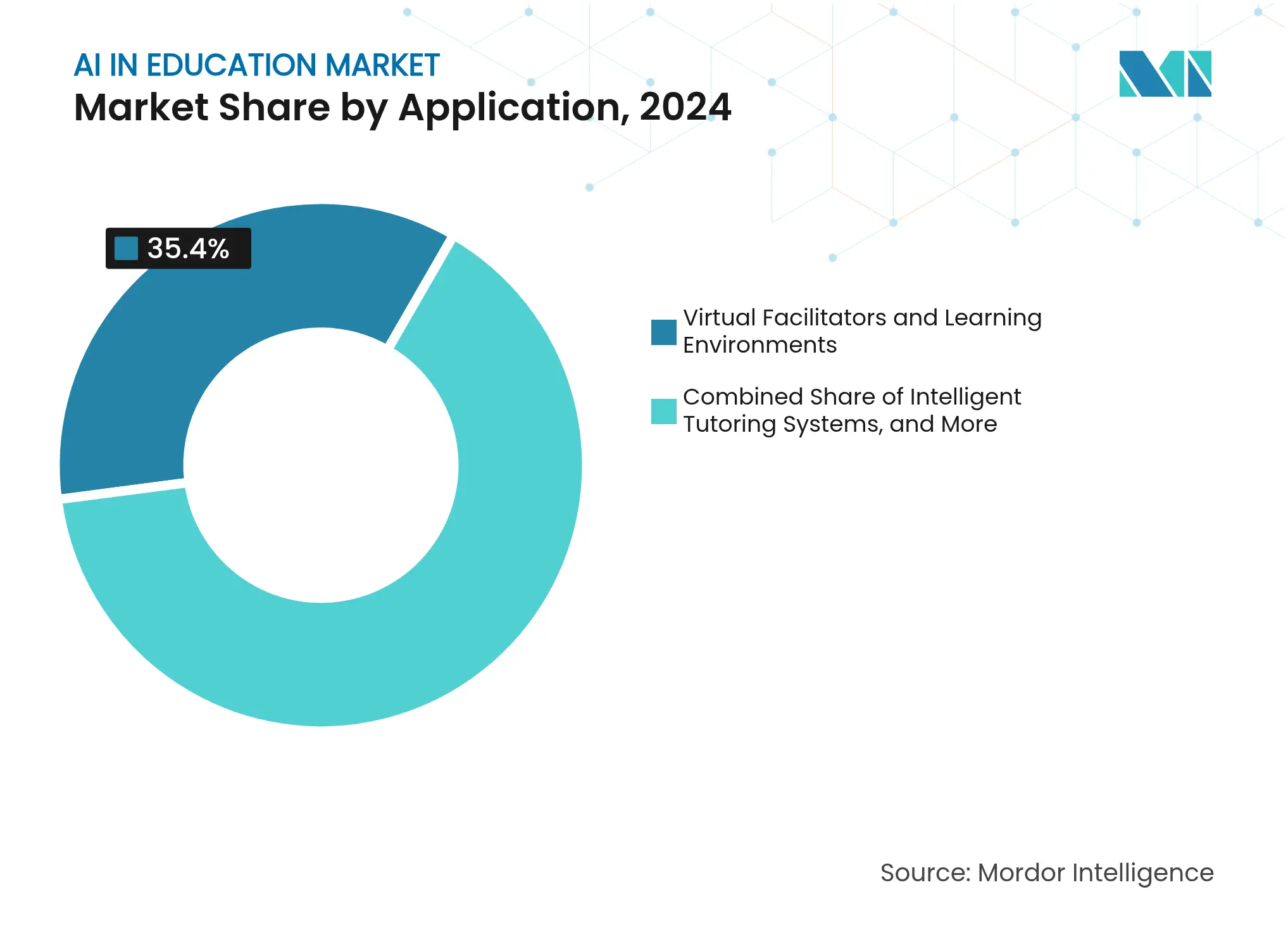

- Par application, les facilitateurs virtuels et environnements d'apprentissage étaient en tête avec une part de 35,40 % en 2024 ; l'évaluation adaptative et la notation progressent à un TCAC de 46,70 % au sein du marché en expansion de l'IA dans l'éducation.

- Par technologie, l'apprentissage automatique dominait avec une part de marché de 62,90 % en 2024 ; l'apprentissage profond et l'IA générative devraient progresser à un TCAC de 48,30 %, remodelant davantage le marché de l'IA dans l'éducation.

- Par géographie, l'Amérique du Nord représentait 38,80 % des revenus de 2024, tandis que l'Asie-Pacifique enregistre le rythme le plus rapide avec un TCAC de 44,20 % sur le marché de l'IA dans l'éducation.

Tendances et perspectives mondiales du marché de l'IA dans l'éducation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'écosystèmes d'apprentissage personnalisé | +8.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de plateformes EdTech basées sur l'IA en mode cloud natif | +7.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Financement public et mandats politiques en faveur de l'EdTech | +6.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Europe | Long terme (≥ 4 ans) |

| Assistants vocaux IA multilingues élargissant les inscriptions transfrontalières | +4.3% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Données synthétiques accélérant l'entraînement des modèles d'IA et la localisation | +3.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Micro-accréditation pilotée par l'IA pour le perfectionnement de la main-d'œuvre | +5.1% | Mondial, accent sur les entreprises en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'écosystèmes d'apprentissage personnalisé

Les plateformes adaptatives améliorent les résultats des étudiants de 28 % et affichent un taux de satisfaction de 88 % pour le service de MagicSchool [1]MagicSchool Press Team, "Rapport d'impact 2024," magicschool.ai. Des algorithmes efficaces ajustent le rythme et la difficulté en quelques millisecondes, remplaçant les boucles de rétroaction d'une durée d'un semestre. Des solutions telles qu'ASSISTments rapportent des gains de 75 % parmi les apprenants marginalisés, prouvant que la personnalisation réduit les écarts de réussite. Les établissements intègrent désormais des analyses prédictives pour identifier les étudiants à risque avant que leurs notes ne baissent, consolidant l'IA comme élément central des stratégies de rétention sur le marché de l'IA dans l'éducation.

Adoption rapide de plateformes EdTech basées sur l'IA en mode cloud natif

Azure AI affiche une croissance annuelle de 31 %, soutenue par les déploiements de GitHub Copilot dans les universités[2]Microsoft Investor Relations, "Publication des résultats du T2 de l'exercice 2025," microsoft.com. Le chiffre d'affaires de Google Cloud a grimpé à 11,4 milliards USD grâce à une forte adoption de l'infrastructure d'IA par les clients du secteur éducatif. Le cloud supprime les obstacles en capital, permet aux établissements de déployer à la demande des systèmes de notation par traitement du langage naturel, de surveillance par vision par ordinateur et des tableaux de bord analytiques, et s'adapte élastiquement pendant les périodes d'examens.

Financement public et mandats politiques en faveur de l'EdTech

La Chine impose huit heures de cours sur l'IA par an pour les élèves du primaire dans le cadre d'une stratégie nationale de 3,3 milliards USD, renforçant la croissance à long terme du marché de l'IA dans l'éducation. Les Émirats arabes unis exigent l'enseignement de l'IA dès la maternelle, soutenu par des programmes centralisés de formation des enseignants. Le DigitalPakt Schule allemand alloue 6 milliards USD à la numérisation, tandis que l'initiative AI Leap de l'Estonie donne à 20 000 étudiants accès à des applications d'IA à partir de septembre 2025. Ces budgets à long terme ancrent des revenus prévisibles pour les fournisseurs de plateformes.

Micro-accréditation pilotée par l'IA pour le perfectionnement de la main-d'œuvre

Accenture a racheté Udacity pour 1 milliard USD afin de créer LearnVantage, soulignant l'appétit des entreprises pour les accréditations IA de courte durée. Les entreprises choisissent des systèmes qui cartographient les lacunes en compétences, prescrivent du contenu et certifient la maîtrise en quelques semaines plutôt qu'en semestres, positionnant la formation en entreprise comme le prochain moteur de croissance du marché de l'IA dans l'éducation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités liées à la confidentialité des données et à la conformité | −4.2% | Mondial, plus strict dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Lacunes numériques et pédagogiques chez les enseignants | −3.8% | Mondial, prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Biais algorithmique déclenchant des réactions réglementaires | −2.9% | Mondial, accent sur l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées à la consommation énergétique du calcul IA | −2.1% | Mondial, pression réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités liées à la confidentialité des données et à la conformité

La loi européenne sur l'IA classe l'éducation comme un domaine à haut risque, imposant des pistes d'audit et une supervision humaine que de nombreux fournisseurs ne possèdent pas encore. Le chevauchement des règles RGPD, FERPA et COPPA augmente les coûts juridiques et allonge les cycles d'approvisionnement. La moitié des établissements classent la sécurité des données comme leur principale préoccupation, selon l'enquête mondiale 2024 de Lenovo auprès des enseignants. La gestion du consentement pour les mineurs et les transferts de données transfrontaliers restent des points de friction non résolus.

Lacunes numériques et pédagogiques chez les enseignants

71 % des enseignants du K-12 déclarent n'avoir reçu aucune formation formelle en IA, alors que 83 % utilisent déjà des outils génératifs, selon la National Education Association [3]National Education Association, "Enquête sur l'IA générative dans le K-12 2024," nea.org. Seuls 16 États américains ont publié des orientations pour les salles de classe, laissant les praticiens naviguer seuls dans les écueils éthiques et pédagogiques. Microsoft a formé 14 millions d'apprenants dans le monde, mais l'échelle reste en deçà de la demande, en particulier dans les marchés émergents où les défis de connectivité de base s'ajoutent aux besoins de formation sur le marché de l'IA dans l'éducation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes intégrées dominent l'adoption

Les solutions ont capté 69,60 % des revenus de 2024, soulignant la préférence des acheteurs pour les piles à fournisseur unique qui intègrent tutorat, notation et analyses dans une seule interface. La taille du marché de l'IA dans l'éducation pour les solutions s'élevait à 4,79 milliards USD en 2024, tandis que les services couvraient la demande restante par des engagements d'intégration, de formation et de support. Microsoft 365 Copilot est utilisé par 70 % des organisations du Fortune 500 pour des applications d'apprentissage, illustrant comment l'étendue des plateformes influence les décisions d'approvisionnement.

Les services se développent à un TCAC de 38,20 % jusqu'en 2030, car les établissements recherchent des feuilles de route de migration, des architectures de lac de données et des services de gestion du changement que les départements internes ne peuvent pas fournir. Les cabinets de conseil traduisent les besoins pédagogiques en fonctionnalités IA et orchestrent les déploiements du pilote à l'échelle. Cette prime de conseil renforce le fait que l'expertise professionnelle reste essentielle même là où les plateformes prêtes à l'emploi dominent le marché de l'IA dans l'éducation.

Par mode de déploiement : l'infrastructure cloud soutient la mise à l'échelle

Les déploiements cloud représentent aujourd'hui 59,30 % des revenus et progressent à un TCAC de 41,30 %. Cette domination ancre le calcul élastique pour les systèmes de notation par traitement du langage naturel et les surveillants par vision par ordinateur sans dépendance au matériel sur site. Les établissements préfèrent les modèles de dépenses opérationnelles après le resserrement des budgets lié à la pandémie, et les fournisseurs cloud répondent avec des offres IA spécifiques à l'éducation. Alphabet note qu'un tiers de ses dernières ventes cloud de 11,4 milliards USD impliquent des charges de travail d'apprentissage.

Le déploiement sur site sert encore les districts soumis à des règles strictes de souveraineté des données, tandis que les architectures hybrides équilibrent latence et sécurité. Les modèles flexibles renforcent la résilience, rassurant les conseils d'administration sur le fait que les données sensibles des étudiants peuvent rester locales même lorsque l'échelle de l'IA explose. L'élan du cloud cimente donc les écosystèmes de fournisseurs et accélère le statut grand public du marché de l'IA dans l'éducation.

Par utilisateur final : la formation en entreprise connaît une forte croissance

L'enseignement supérieur a maintenu une part de revenus de 45,00 % en 2024, les universités automatisant les conseils, le soutien à la recherche et la notation. Pourtant, la formation en entreprise enregistre un TCAC fulgurant de 44,80 % jusqu'en 2030, le plus rapide au sein du secteur de l'IA dans l'éducation. Les employeurs confrontés à des pénuries de talents en science des données et en ingénierie de prompts financent des suites de micro-apprentissage qui délivrent des certificats empilables en quelques semaines. La stratégie LearnVantage d'Accenture illustre ce pivot, mariant contenu et évaluation dans des flux d'apprentissage continu que les nouvelles recrues et les employés en poste suivent à la demande.

Les écoles K-12 adoptent l'IA principalement pour les flux de travail administratifs et l'apprentissage différencié. Les agences gouvernementales et les organismes professionnels complètent les autres utilisateurs finaux, validant que les applications s'étendent désormais au-delà des murs de la salle de classe. Cette base élargie soutient la résilience face aux budgets éducatifs cycliques et élargit le marché adressable de l'IA dans l'éducation.

Par application : l'innovation en matière d'évaluation prend de la vitesse

Les facilitateurs virtuels et environnements d'apprentissage détenaient la plus grande part en 2024 avec 35,40 %, reflétant l'intérêt précoce pour les tuteurs IA et les simulations immersives. La part de marché de l'IA dans l'éducation pour l'évaluation adaptative et la notation s'accélère cependant, avec un TCAC prévu de 46,70 %. Les systèmes de notation IA réduisent la révision des dissertations de 10 minutes à 30 secondes tout en offrant des retours alignés sur les rubriques, libérant les enseignants pour se concentrer sur le mentorat.

L'évaluation continue éclipse désormais les tests périodiques. Plus de 67 % des universités s'appuient sur des systèmes automatisés, permettant des tableaux de bord de performance en temps réel qui font remonter les incompréhensions avant qu'elles ne se cristallisent. Ce changement positionne les moteurs d'évaluation à la fois comme compagnons d'apprentissage et cadres de responsabilisation, consolidant leur rôle central sur le marché de l'IA dans l'éducation.

Par technologie : l'IA générative ouvre de nouvelles frontières

L'apprentissage automatique sous-tend 62,90 % des solutions actuelles, mais l'apprentissage profond et l'IA générative se développent à un TCAC de 48,30 %, le plus élevé par segment technologique. Les tuteurs basés sur des grands modèles de langage tels que le mode vocal avancé de ChatGPT offrent un dialogue multilingue et émotionnellement conscient qui s'adapte à la volée. Les enseignants déploient des outils génératifs pour rédiger des plans de cours, des quiz et du contenu différencié en quelques secondes, récupérant du temps de préparation.

L'IA en périphérie progresse en parallèle, traitant les données localement pour satisfaire les règles de confidentialité tout en maintenant une faible latence. La reconnaissance vocale, la vision par ordinateur et le traitement du langage naturel convergent vers des expériences multimodales, fusionnant les indices oraux, visuels et écrits sur tous les appareils. Ces innovations favorisent l'inclusivité et renforcent l'omniprésence de l'IA dans chaque point de contact d'apprentissage.

Analyse géographique

L'Amérique du Nord détient 38,80 % des revenus de 2024 sur le marché de l'IA dans l'éducation, soutenue par de solides réserves de capital-risque, une dense infrastructure de centres de données cloud et une culture d'adoption précoce des technologies. Microsoft et Khan Academy fournissent désormais un tutorat IA gratuit aux enseignants américains, soutenant une pénétration rapide malgré des orientations étatiques inégales. Les subventions fédérales canadiennes pour la recherche en IA alimentent un pipeline de jeunes pousses EdTech, et les deux nations bénéficient d'une infrastructure haut débit mature qui prend en charge les applications IA à haute bande passante.

L'Asie-Pacifique mène la croissance avec un TCAC de 44,20 %, les gouvernements intégrant l'IA dans les programmes obligatoires. L'exigence de huit heures pour les élèves de première année en Chine ancre une demande durable, tandis que le Japon intègre l'IA dans les matières fondamentales dans le cadre de ses nouvelles directives pédagogiques. L'Inde tire parti du programme mondial de formation aux compétences de Microsoft, ayant formé 14 millions de résidents, pour combler les lacunes en compétences. Un ensemble de projets public-privé propulse la taille du marché de l'IA dans l'éducation en Asie-Pacifique vers le leadership d'ici 2030.

L'Europe progresse selon une trajectoire axée sur la protection de la vie privée. La loi européenne sur l'IA désigne l'éducation comme un domaine à haut risque, de sorte que les fournisseurs doivent construire des systèmes auditables conformes au RGPD. Le DigitalPakt Schule allemand de 6 milliards USD et l'initiative AI Leap de l'Estonie illustrent des investissements ciblés. Les projets Erasmus+ tels que Generation AI favorisent la préparation des enseignants. Cette approche maîtrisée offre une expansion régulière mais encadrée par les politiques, qui différencie la région sur le marché mondial de l'IA dans l'éducation.

Paysage concurrentiel

La concurrence est modérée et penche en faveur des fournisseurs disposant d'une profondeur d'écosystème sur le marché de l'IA dans l'éducation. Aucune entreprise ne détient un pouvoir prépondérant, mais le partenariat de Microsoft avec Pearson en 2025 et son taux d'exécution IA de 13 milliards USD soulignent le poids des hyperscalers qui contrôlent simultanément le calcul, les modèles et la distribution. Google et Amazon jouent des rôles similaires, associant infrastructure et kits de développement qui accélèrent les contenus pédagogiques tiers.

Les spécialistes EdTech tels que DreamBox Learning et Carnegie Learning défendent leur part en intégrant une pédagogie spécifique au domaine. Les perturbateurs natifs de l'IA comme MagicSchool rapportent une amélioration des résultats de 28 % et un taux de satisfaction de 88 %, prouvant qu'une innovation agile peut surpasser la simple envergure. La consolidation se profile à l'horizon, les petites entreprises cherchant des capitaux pour faire face aux coûts des GPU et aux charges de conformité réglementaire. Les fournisseurs offrant une intégration étroite, des garanties de confidentialité et un impact mesurable façonneront les futures évolutions de parts de marché sur le marché de l'IA dans l'éducation.

Leaders du secteur de l'IA dans l'éducation

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

Google LLC

Pearson plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le ministère de l'Éducation des Émirats arabes unis a rendu l'IA obligatoire pour tous les élèves des écoles publiques à partir de l'année 2025-2026.

- Avril 2025 : la Commission européenne a publié le Plan d'action pour le continent IA, comprenant une Académie des compétences en IA et des réformes d'accès aux données.

- Janvier 2025 : Microsoft et Pearson ont conclu un accord pluriannuel pour co-développer des plateformes d'apprentissage et des évaluations basées sur l'IA.

- Janvier 2025 : l'Estonie a lancé l'initiative AI Leap, donnant à 20 000 étudiants et 3 000 enseignants accès à des outils d'IA à partir de septembre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'IA dans l'éducation comme l'ensemble des logiciels et services fournis en mode cloud qui appliquent l'apprentissage automatique, le traitement du langage naturel, la vision par ordinateur ou des agents à base de règles pour personnaliser l'apprentissage, automatiser la notation, guider la création de contenu ou optimiser l'administration dans les contextes K-12, d'enseignement supérieur, de formation en entreprise et d'apprentissage tout au long de la vie.

Exclusion du périmètre : les ventes de matériel (PC, tablettes, casques de réalité virtuelle) et les systèmes génériques de gestion de l'apprentissage sans fonctionnalité IA intégrée sont exclus du dimensionnement.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par utilisateur final

- Écoles K-12

- Établissements d'enseignement supérieur

- Formation en entreprise et développement des compétences

- Éditeurs éducatifs

- Autres utilisateurs finaux

- Par application

- Systèmes de tutorat intelligent

- Facilitateurs virtuels et environnements d'apprentissage

- Moteurs d'analyse de l'apprentissage et de recommandation

- Administration automatisée et surveillance des examens

- Systèmes de diffusion de contenu

- Évaluation adaptative et notation

- Par technologie

- Apprentissage automatique

- Traitement du langage naturel

- Vision par ordinateur

- Reconnaissance vocale

- Apprentissage profond et IA générative

- IA en périphérie et inférence sur appareil

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, les analystes de Mordor ont interrogé des dirigeants de plateformes EdTech, des directeurs des systèmes d'information de districts scolaires, des concepteurs pédagogiques universitaires et des responsables de la formation et du développement en entreprise en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Des enquêtes structurées auprès des enseignants et des étudiants ont permis de clarifier la pénétration réelle de l'IA, les dépenses moyennes par apprenant et l'efficacité perçue, nous permettant d'affiner les hypothèses d'utilisation avant la modélisation.

Recherche documentaire

Nous avons commencé par cartographier les ensembles de données publiquement disponibles provenant de sources telles que l'Institut de statistique de l'UNESCO, l'OCDE Regards sur l'éducation,

le portail EdStats de la Banque mondiale et les tableaux de bord nationaux de financement EdTech pour ancrer les bases d'inscription, de dépenses et de maturité numérique. Nos analystes ont ensuite suivi les avis d'appels d'offres et les registres d'importation pour les solutions d'apprentissage adaptatif via Volza et Tenders Info, tandis que les livres blancs du Bureau de l'EdTech du Département de l'éducation des États-Unis illustraient les points d'inflexion du financement fédéral. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets, accessibles via D&B Hoovers et Questel, nous ont aidés à évaluer les structures de revenus et de tarification typiques pour les outils de tutorat IA, d'évaluation et de génération de contenu. Les communiqués de presse des associations régionales d'enseignants et les revues à comité de lecture ont fourni des taux d'adoption et des preuves de résultats d'apprentissage. Les sources citées ci-dessus sont illustratives plutôt qu'exhaustives ; de nombreuses références supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Notre modèle commence par une construction descendante. Les bassins mondiaux d'apprenants inscrits sont multipliés par la pénétration actuelle de l'apprentissage numérique et modérés par des taux d'adoption de l'IA observés empiriquement, qui sont ensuite valorisés par les dépenses annuelles moyennes par apprenant. Les instantanés des revenus des fournisseurs, les vérifications des canaux et les calculs échantillonnés de prix de vente moyen × volume offrent un cumul ascendant sélectif qui ancre et affine les totaux. Les variables clés comprennent les budgets nationaux EdTech, les indices de prix du cloud public, les scores de confidentialité réglementaire, le financement des entreprises EdTech et les minutes moyennes d'apprentissage adaptatif par utilisateur. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios, nous permettant de tester des chocs de financement ou des changements de politique. Les lacunes de données dans les entrées ascendantes sont comblées par des proxies régionaux et des analogies convenues avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, des vérifications de variance historique et une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des allocations de financement, des changements de politique majeurs ou des acquisitions de plus de 100 millions USD modifient matériellement le marché. Un examen analytique actualisé garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence de Mordor sur l'IA dans l'éducation inspire confiance aux parties prenantes

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents périmètres technologiques, échelles de tarification et cadences d'actualisation. Nos critères d'inclusion rigoureux, notre rythme de mise à jour annuel et notre modèle à double couche maintiennent les chiffres de Mordor stables tout en restant à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des services sont comptabilisés avec les licences, l'agressivité avec laquelle la conversion gratuit vers premium est projetée, et l'année de référence appliquée pour les retraitements historiques, tous des éléments que nous clarifions dans nos notes alors que de nombreux éditeurs ne le font pas.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,90 milliards USD (2025) | ||

| 8,30 milliards USD (2025) | Cabinet de conseil mondial A | Inclut le matériel de tutorat et les dépenses générales d'apprentissage en ligne dans le total IA |

| 2,21 milliards USD (2024) | Éditeur de recherche B | Ne comptabilise que les licences logicielles, exclut les frais de services cloud et les données asiatiques |

| 7,52 milliards USD (2025) | Analyste sectoriel C | Enquête ponctuelle ; modèle non actualisé depuis la publication |

Pris ensemble, la comparaison montre que lorsque le périmètre, la devise et la cadence de mise à jour sont harmonisés, Mordor Intelligence offre une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables clairement documentées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'IA dans l'éducation en 2025 et à quelle vitesse se développe-t-il ?

Le marché est évalué à 6,90 milliards USD en 2025 et devrait croître jusqu'à 41,01 milliards USD d'ici 2030, reflétant un TCAC de 42,83 %.

Quelle région devrait connaître la croissance la plus rapide pour l'IA dans l'éducation ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC projeté de 44,20 %, soutenu par des mandats gouvernementaux rendant la culture de l'IA obligatoire dans plusieurs pays.

Quelle catégorie d'application est actuellement en tête et laquelle connaît la croissance la plus rapide ?

Les facilitateurs virtuels et environnements d'apprentissage détiennent la plus grande part avec 35,40 % en 2024, tandis que les solutions d'évaluation adaptative et de notation se développent le plus rapidement avec un TCAC de 46,70 %.

Quels sont les principaux facteurs favorisant l'adoption du marché ?

Les programmes d'IA obligatoires, le passage aux plateformes d'apprentissage en mode cloud natif et les gains mesurables en matière d'apprentissage personnalisé et d'efficacité administrative constituent les principaux moteurs de croissance.

Quels défis majeurs pourraient freiner la croissance à court terme ?

La conformité à la confidentialité des données en vertu de réglementations telles que la loi européenne sur l'IA et le déficit mondial de compétences des enseignants constituent les obstacles les plus immédiats, chacun réduisant le TCAC prévu de plus de 3 %.

Dernière mise à jour de la page le: