Taille et Part du Marché des Cellules Souches Adultes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.07 Milliards de dollars |

| Taille du Marché (2031) | 23.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cellules Souches Adultes par Mordor Intelligence

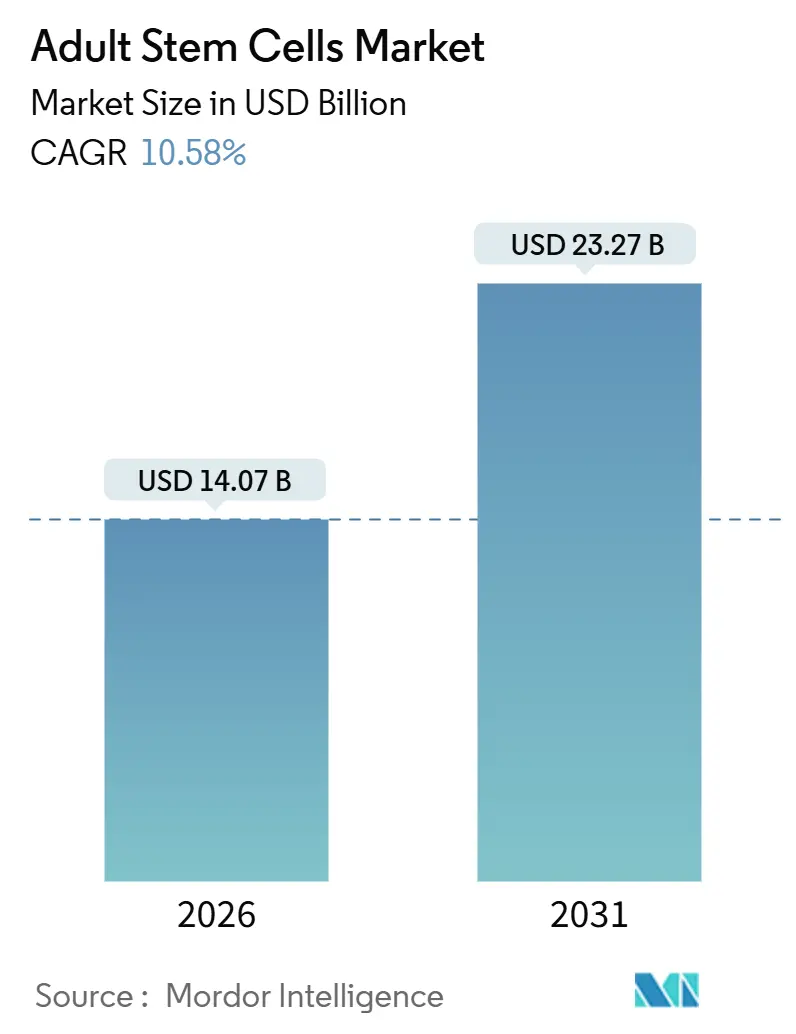

La taille du Marché des Cellules Souches Adultes est estimée à 14,07 milliards USD en 2026, et devrait atteindre 23,27 milliards USD d'ici 2031, à un TCAC de 10,58 % au cours de la période de prévision (2026-2031).

Cette croissance reflète des feux verts réglementaires tels que l'approbation en première classe de Ryoncil par la FDA en 2024 et l'approbation conditionnelle de Zemcelpro par l'EMA en 2025, ainsi que des avancées manufacturières qui réduisent le coût des marchandises jusqu'à 40 % grâce au contrôle qualité piloté par l'IA et aux bioréacteurs à système fermé[1]Nature Biotechnology, "Contrôle Qualité Piloté par l'IA pour la Fabrication de Cellules Souches," nature.com . Les produits allogéniques dominent actuellement le marché des cellules souches adultes, mais les plateformes autologues progressent plus rapidement, portées par des profils de sécurité personnalisés. Les sources sanguines périphériques et ombilicales érodent l'avance historique de la moelle osseuse grâce à des protocoles de collecte non invasifs, tandis que les applications de médecine régénérative représentent encore bien plus de 90 % des revenus. Sur le plan géographique, l'Amérique du Nord est le contributeur le plus important, mais l'Asie-Pacifique dépasse toutes les autres régions grâce à une activité d'essais cliniques rapide et à des voies d'approbation simplifiées.

Points Clés du Rapport

- Par type de thérapie, les produits allogéniques détenaient 58,13 % de la part du marché des cellules souches adultes en 2025, tandis que les thérapies autologues devraient se développer à un TCAC de 13,41 % jusqu'en 2031.

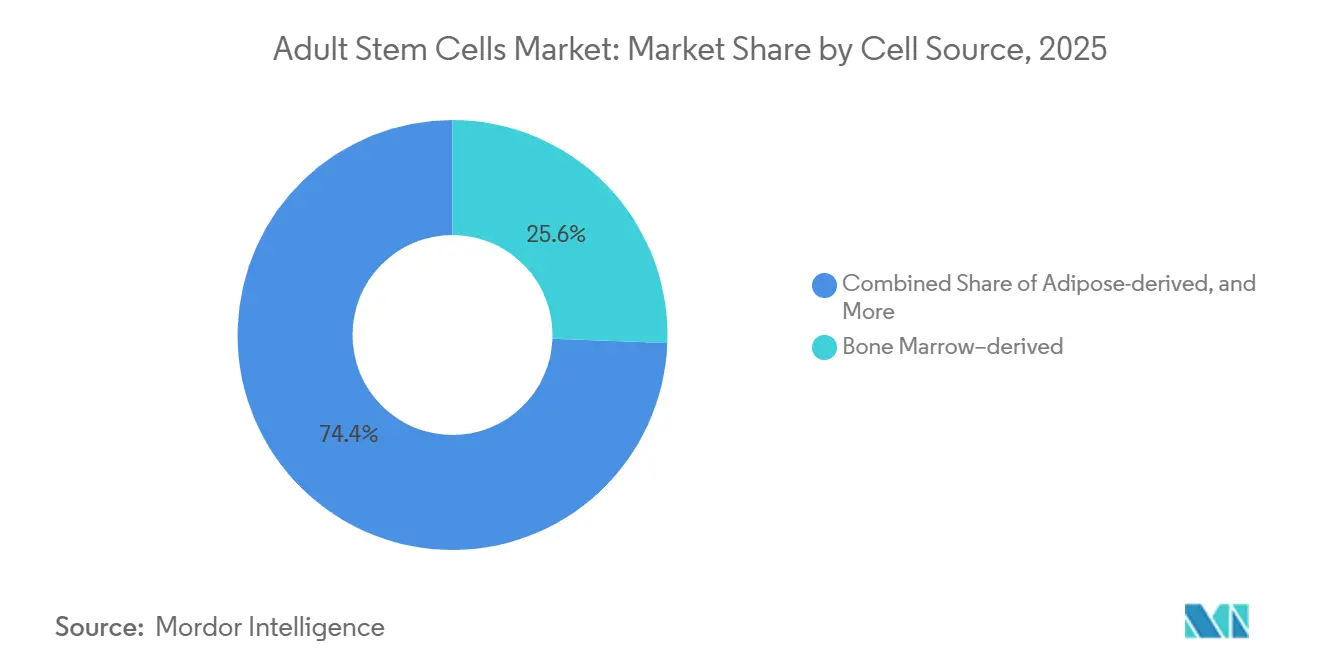

- Par source cellulaire, la moelle osseuse a conservé 25,55 % des revenus de 2025, tandis que les sources sanguines périphériques et ombilicales devraient croître à un TCAC de 13,25 % jusqu'en 2031.

- Par application, la médecine régénérative représentait 92,53 % du marché des cellules souches adultes en 2025, et la découverte de médicaments progresse à un TCAC de 12,85 % jusqu'en 2031.

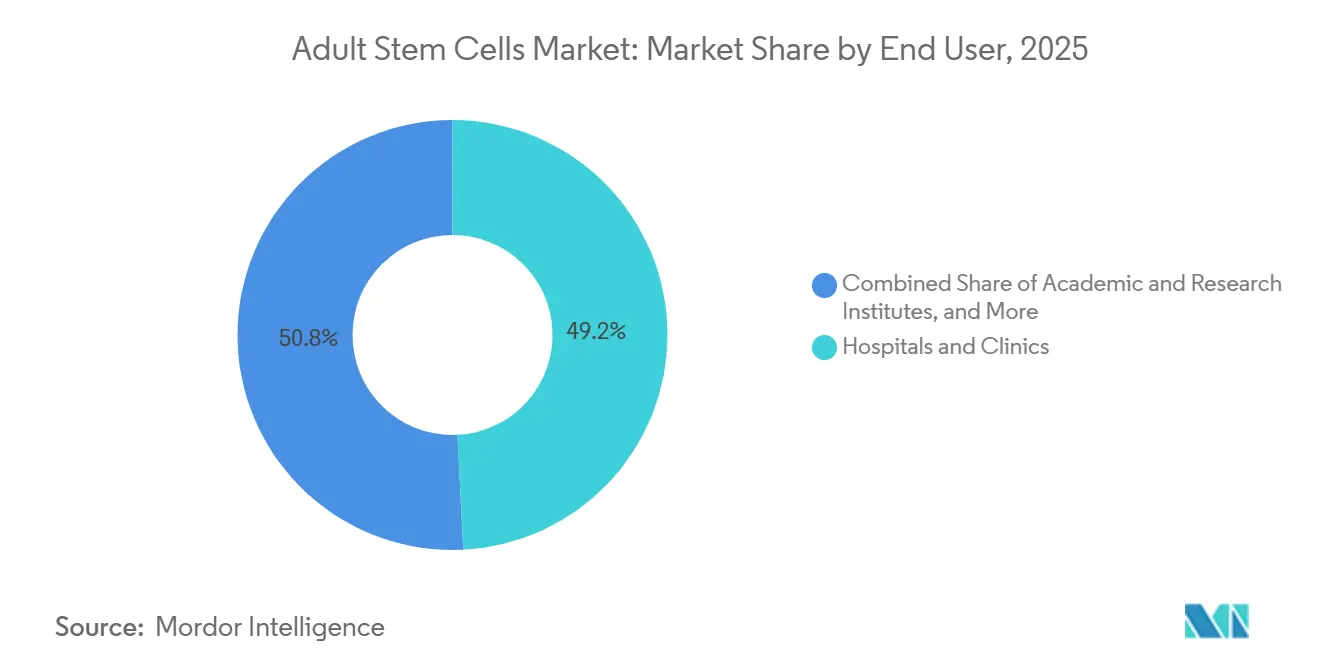

- Par utilisateur final, les hôpitaux et cliniques représentaient 49,23 % des ventes de 2025, mais les organisations de recherche sous contrat enregistrent la croissance la plus rapide à un TCAC de 11,55 % jusqu'en 2031.

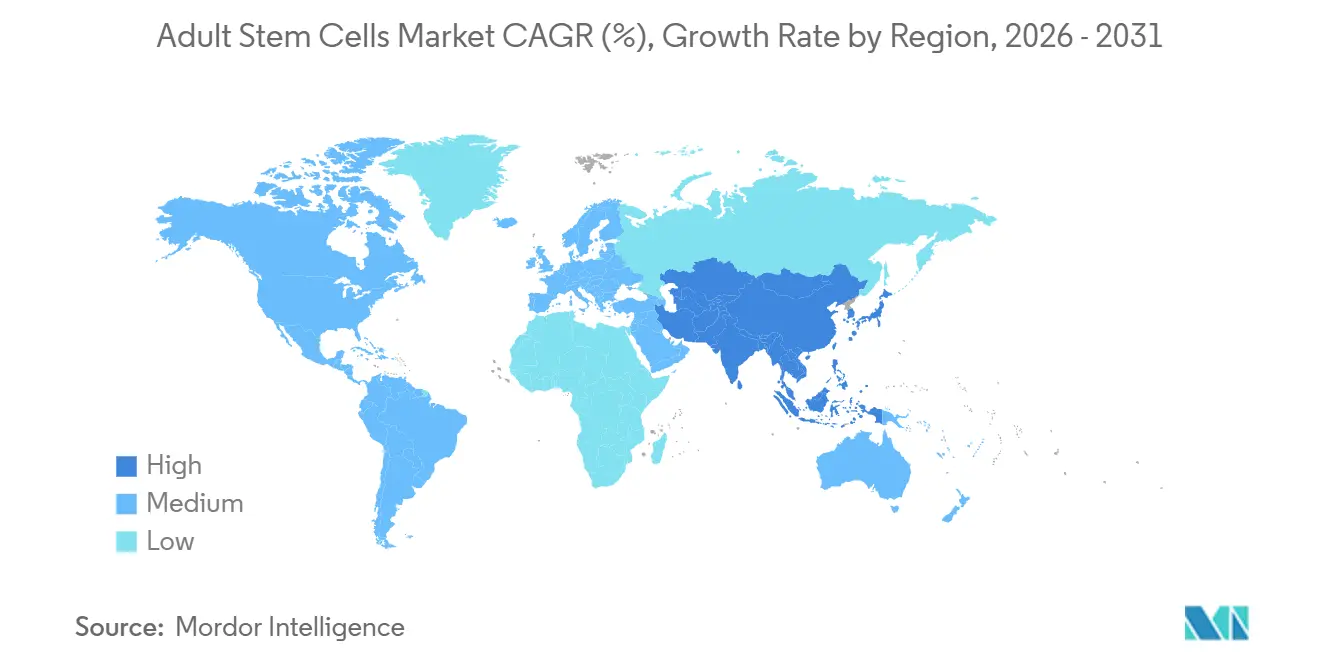

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 44,23 % en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC régional le plus rapide de 12,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cellules Souches Adultes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Chroniques et Dégénératives | +2.3% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans la Fabrication en Bioréacteur et sans Xéno | +1.8% | Pôles d'Amérique du Nord et de l'UE, répercussions sur l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Expansion des Financements Publics et Privés | +1.5% | Amérique du Nord, Chine, Japon | Moyen terme (2–4 ans) |

| Incitations Réglementaires (RMAT de la FDA, PRIME de l'EMA) | +2.0% | Amérique du Nord et UE, adoption en Corée du Sud et au Japon | Court terme (≤ 2 ans) |

| Plateformes de Cellules Stromales Mésenchymateuses Dérivées de Cellules Souches Pluripotentes Induites | +1.7% | Mondial, mené par les États-Unis et le Japon | Long terme (≥ 4 ans) |

| Contrôle Qualité Piloté par l'IA et Analyse des Procédés | +1.2% | Amérique du Nord, UE, Chine | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Dégénératives

Les maladies cardiovasculaires ont causé 19,8 millions de décès en 2024, et l'insuffisance cardiaque touche 64 millions de patients qui font encore face à une mortalité de 50 % à cinq ans malgré un traitement optimal[2]Organisation Mondiale de la Santé, "Maladies Cardiovasculaires," who.int. Les cellules stromales mésenchymateuses ont réduit les hospitalisations pour insuffisance cardiaque de 35 % dans un récent essai de Phase 3, les positionnant comme des adjuvants plutôt que des substituts aux dispositifs médicaux[3]The Lancet, "Cellules Stromales Mésenchymateuses pour l'Insuffisance Cardiaque," thelancet.com. La prévalence du diabète devrait atteindre 783 millions d'ici 2045, mais un contrôle glycémique durable reste insaisissable pour la plupart des patients, positionnant les cellules dérivées du tissu adipeux pour la régénération des îlots pancréatiques. Ensemble, ces tendances élargissent le bassin de patients éligibles à un rythme annuel de 8 % à 10 %, et les premières analyses des payeurs suggèrent que les thérapies cellulaires peuvent rivaliser avec la pharmacothérapie à vie en termes de rapport coût-efficacité lorsque la durabilité clinique dépasse 2 ans.

Avancées dans la Fabrication en Bioréacteur et sans Xéno

La plateforme Quantum à fibres creuses de Lonza atteint des densités cellulaires 10 fois supérieures à celles des flacons T tout en préservant les marqueurs de surface critiques à plus de 95 %. Les milieux de culture sans xéno de qualité clinique, basés sur le lysat de plaquettes humaines, ont remplacé le sérum de veau fœtal dans 70 % des procédés commerciaux, réduisant de quatre à six mois les délais d'examen réglementaire. Les systèmes à roue verticale réduisent la variabilité des lots à moins de 15 %, et les plateformes automatisées comme AutoCRAT réduisent le temps de manipulation par les opérateurs de 60 %. Collectivement, ces innovations font baisser les courbes de coûts du marché des cellules souches adultes de 150 000 USD par lot en 2024 à un montant projeté de 80 000 USD d'ici 2028, élargissant l'accès dans les régions sensibles aux prix.

Expansion des Pipelines de Financement Public et Privé

Les Instituts Nationaux de la Santé ont porté leur budget de médecine régénérative à 1,5 milliard USD pour 2024, en priorisant les programmes de cellules souches pluripotentes induites et d'édition génique[4]Instituts Nationaux de la Santé, "Budget de Médecine Régénérative des Instituts Nationaux de la Santé," nih.gov . Le capital-risque a injecté 2,8 milliards USD dans les entreprises de cellules souches en 2024, mené par la levée de fonds de 300 millions USD de Sana Biotechnology. Le Ministère des Sciences et des Technologies de Chine a lancé un fonds de 500 millions USD en 2025, tandis que le Japon a alloué 20 milliards JPY aux travaux sur les cardiomyocytes dérivés de cellules souches pluripotentes induites, visant trois approbations cardiaques d'ici 2028. Les partenariats pharmaceutiques transfrontaliers valident davantage la plateforme, accélérant les cycles de commercialisation.

Incitations Réglementaires pour le Développement des Cellules Souches Adultes

Dix-huit candidats ont obtenu le statut RMAT de la FDA en 2025, permettant des soumissions de demandes de licence biologique en continu et réduisant les délais de développement d'un an. Le programme PRIME de l'EMA a fourni des conseils précoces à 12 programmes de cellules stromales mésenchymateuses en 2024, tandis que le cadre d'approbation conditionnelle du Japon a permis à Heartseed de commercialiser des cardiomyocytes dérivés de cellules souches pluripotentes induites sur la base de données d'efficacité de Phase 2. La loi d'accélération de la Corée du Sud a couvert cinq thérapies autologues en 2025, démontrant la diffusion mondiale des politiques favorables à l'innovation.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Thérapies et de la Fabrication et Faible Remboursement | -0.9% | Mondial, aigu aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Hétérogénéité Réglementaire et Longs Délais d'Approbation | -0.6% | Mondial, fragmenté en Asie-Pacifique et en Amérique du Sud | Moyen terme (2–4 ans) |

| Dérive Épigénétique des Donneurs | -0.4% | Sites de fabrication mondiaux | Moyen terme (2–4 ans) |

| Dépendance aux Plastiques à Usage Unique | -0.3% | Pôles d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies et de la Fabrication et Faible Remboursement

Les thérapies spécifiques aux patients varient de 200 000 à 500 000 USD par traitement, reflétant les coûts de fabrication interne et des consommables. Medicare couvre moins de 10 indications en 2026, laissant des affections à fort volume telles que l'arthrose et l'insuffisance cardiaque sans financement[5]Centres pour les Services Medicare et Medicaid, "Détermination de la Couverture Nationale pour la Transplantation de Cellules Souches," cms.gov. Les organismes européens d'évaluation des technologies de santé exigent cinq ans de durabilité avant d'autoriser les paiements. Pourtant, la plupart des essais ne fournissent que des données sur deux ans ; les goulots d'étranglement de la chaîne d'approvisionnement, mis en évidence par une pénurie en 2024 de sacs de bioréacteur en plastique à usage unique, aggravent la pression financière. Les contrats basés sur les résultats émergent comme une source potentielle de soulagement, mais transfèrent le risque aux fabricants.

Hétérogénéité Réglementaire et Longs Délais d'Approbation

Les produits à base de cellules souches naviguent dans des classifications divergentes : la FDA exige une demande de licence biologique complète, tandis que le Brésil traite les cellules autologues minimalement manipulées comme des dispositifs médicaux. Les exigences de suivi varient d'un an au Japon à trois ans en Chine, obligeant les promoteurs à mener des essais parallèles qui gonflent les coûts de 30 %. Les normes des tests de puissance varient également, entravant la comparabilité mondiale malgré les lignes directrices de la Société Internationale de Thérapie Cellulaire. Ces incohérences peuvent prolonger le développement jusqu'à une décennie, décourageant les investisseurs en phase précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source Cellulaire : Le Sang Périphérique Progresse grâce aux Protocoles de Mobilisation

Les cellules dérivées de la moelle osseuse représentaient 25,55 % de la part du marché des cellules souches adultes en 2025, grâce à des décennies de précédents cliniques dans la transplantation hématopoïétique. Les sources sanguines périphériques et ombilicales, cependant, croissent à un TCAC de 13,25 %, alimentées par la mobilisation à base d'antagonistes du CXCR4 qui produit 5 à 10 millions de cellules CD34+ par session d'aphérèse. Les cellules stromales mésenchymateuses dérivées du tissu adipeux produisent 500 fois plus de cellules par gramme que la moelle osseuse, les rendant attractives pour les lots allogéniques à grande échelle, même si leur potentiel ostéogénique est inférieur de 20 % à 30 % dans les études comparatives directes.

La banque de sang de cordon ombilical a dépassé 5 millions d'unités stockées dans le monde en 2025, les banques privées en Chine et en Inde captant la plupart des nouvelles collectes. Les nouvelles directives provisoires de la FDA imposent désormais une validation de stabilité sur 15 ans, un seuil qui menace les banques sous-capitalisées. Les agents de mobilisation de nouvelle génération permettent des collectes périphériques en une seule session, réduisant les coûts de 40 % et améliorant la commodité pour les donneurs.

Par Application : La Découverte de Médicaments se Développe grâce à l'Adoption des Organoïdes

La médecine régénérative représentait 92,53 % du marché des cellules souches adultes en 2025, les programmes cardiovasculaires, orthopédiques et neurologiques contribuant à la majeure partie des revenus. Les applications de découverte de médicaments se développent à un TCAC de 12,85 % alors que l'industrie pharmaceutique passe aux hépatocytes, cardiomyocytes et neurones dérivés de cellules souches pluripotentes induites qui prédisent la toxicité humaine avec une sensibilité de 85 %. Les modèles dérivés de patients ont éclairé la conception d'AMX0035 dans la sclérose latérale amyotrophique et ont soutenu son approbation par la FDA en 2024.

Les organoïdes qui répliquent l'architecture des organes remplacent les cultures en 2D dans 40 % des criblages en phase précoce, augmentant les taux de succès translationnels de 10 % à 18 %. Les règles REACH européennes imposant des tests de sécurité sans animaux augmentent encore la demande de tests à base de cellules souches. Les organisations de recherche sous contrat prestataires de services ont saisi l'opportunité, regroupant les tests de puissance et la modélisation des maladies dans des offres clés en main.

Par Type de Thérapie : L'Autologue Progresse grâce à son Profil de Sécurité

Les thérapies allogéniques représentaient 58,13 % du marché des cellules souches adultes en 2025, portées par leur disponibilité immédiate, qui réduit le délai d'initiation de 6 semaines à 2 jours. Pourtant, les options autologues croissent plus rapidement, à un TCAC de 13,41 %, car elles contournent le rejet immunitaire et bénéficient d'une réglementation simplifiée dans plusieurs pays. La formation d'anticorps spécifiques au donneur compromet l'efficacité chez environ 30 % des receveurs allogéniques après la troisième perfusion.

Les approches hybrides utilisent des cellules NK dérivées de cellules souches pluripotentes induites éditées génétiquement qui expriment HLA-E et suppriment CD38 pour échapper à la reconnaissance immunitaire et prolonger la persistance à 28 jours. Le Japon et la Corée du Sud remboursent les cellules stromales mésenchymateuses autologues plus généreusement que les produits allogéniques, renforçant ainsi la demande en Asie-Pacifique.

Par Utilisateur Final : Les Organisations de Recherche sous Contrat Captent la Vague d'Externalisation

Les hôpitaux et cliniques représentaient 49,23 % des ventes du marché des cellules souches adultes en 2025 grâce aux injections autologues au point de soins pour l'arthrose et la cicatrisation des plaies. Les revenus des organisations de recherche sous contrat croissent à un TCAC de 11,55 % alors que l'industrie pharmaceutique externalise le développement des lignées cellulaires, les tests de puissance et la documentation réglementaire, qui peuvent coûter jusqu'à 2 millions USD par programme. Les organisations de développement et de fabrication sous contrat d'Asie-Pacifique telles que WuXi AppTec fournissent les mêmes services de bonnes pratiques de fabrication à un coût inférieur de 40 %, accélérant la pénétration du marché.

La demande académique reste forte, représentant un quart des réactifs utilisés pour explorer les voies de différenciation qui alimentent les futurs pipelines. Les grandes entreprises pharmaceutiques passent de l'externalisation à l'intégration ; Pfizer a mis en place une plateforme interne de cellules souches pluripotentes induites en 2024, et Roche a dépensé 1,2 milliard USD pour acquérir une bibliothèque de cardiomyocytes, signalant une intégration verticale à plus long terme.

Analyse Géographique

L'Amérique du Nord a représenté 44,23 % de la part du marché des cellules souches adultes en 2025, ancrée par les approbations de la FDA et un budget des Instituts Nationaux de la Santé de 1,5 milliard USD qui a financé 120 études cliniques. Boston et San Francisco fournissent 60 % de la capacité de production américaine, tirant parti des financements locaux en capital-risque et de l'expertise académique. Le Canada a délivré trois approbations conditionnelles en 2025, tandis que le Mexique est devenu une destination économique pour les procédures autologues, bien qu'avec une surveillance inégale.

L'Asie-Pacifique mène la croissance à un TCAC de 12,81 %. La Chine a enregistré plus de 200 essais actifs en 2025, et sa voie d'accélération a autorisé cinq produits à base de cellules stromales mésenchymateuses pour le syndrome de détresse respiratoire aiguë lié à la COVID-19. Le Japon a accordé une approbation conditionnelle aux cardiomyocytes dérivés de cellules souches pluripotentes induites de Heartseed dans les 7 ans suivant les données de Phase 1, soit la moitié du délai historique. La Corée du Sud construit une banque nationale de cellules stromales mésenchymateuses typées HLA, et l'Inde a attiré 50 000 patients étrangers pour des soins à base de cellules souches en 2025 malgré une réglementation inégale.

L'Europe reste un contributeur essentiel. L'EMA a approuvé Zemcelpro pour l'ischémie critique des membres en 2025, et le NICE a émis des recommandations positives de remboursement pour Strimvelis plus tôt en 2024. La France cofinance un pôle de fabrication à Lyon, tandis que les Émirats Arabes Unis et l'Afrique du Sud pilotent des programmes précoces malgré des lacunes en matière de remboursement.

Paysage Concurrentiel

Le secteur des cellules souches adultes est modérément fragmenté. Les principaux acteurs Mesoblast, Lonza, Thermo Fisher Scientific, Inc., Fate Therapeutics et Osiris Therapeutics détiennent les plus grandes parts. Pourtant, des espaces blancs abondent dans des indications telles que l'ischémie critique des membres et les lésions de la moelle épinière. Fate Therapeutics et Heartseed poursuivent des stratégies de plateforme avec des banques de cellules maîtresses dérivées de cellules souches pluripotentes induites alimentant plusieurs programmes, tandis que BrainStorm se concentre sur la sclérose latérale amyotrophique et la sclérose en plaques progressive.

L'adoption technologique est un facteur de différenciation. Le bioréacteur à système fermé Cocoon de Lonza a conclu 15 accords depuis son lancement en 2024, réduisant les risques de contamination de dix fois par rapport aux flacons ouverts. Sana Biotechnology développe des cellules dérivées de cellules souches pluripotentes induites hypoimmunes conçues pour échapper à la fois aux lymphocytes T et aux cellules NK, rendant potentiellement obsolète la correspondance HLA. Les approches combinées restent sous-explorées ; moins de 5 essais ont associé des cellules stromales mésenchymateuses à des inhibiteurs de points de contrôle immunitaire malgré une synergie préclinique prometteuse.

La conformité réglementaire devient un avantage concurrentiel. Les installations dotées de procédés certifiés par la FDA peuvent facturer des primes de 20 % et obtenir des contrats hospitaliers exclusifs, concentrant les revenus parmi les producteurs établis. Les portefeuilles de brevets renforcent les barrières à l'entrée, Mesoblast détenant 150 brevets sur les tests de puissance des cellules stromales mésenchymateuses et Fate en déposant 80 sur la différenciation des cellules souches pluripotentes induites.

Leaders du Secteur des Cellules Souches Adultes

Mesoblast

Lonza

Thermo Fisher Scientific, Inc.

Fate Therapeutics

Osiris Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Nature Cell a annoncé l'expansion aux États-Unis de Vascostem pour l'ischémie critique des membres après des résultats pilotes favorables.

- Août 2025 : Hope Biosciences a obtenu le statut de Thérapie Médicale Avancée de Médecine Régénérative (RMAT) pour les cellules stromales mésenchymateuses dérivées du tissu adipeux dans le traitement de la sclérose en plaques, à la suite de données prometteuses de Phase 2.

Périmètre du Rapport Mondial sur le Marché des Cellules Souches Adultes

Selon le périmètre du rapport, les cellules souches adultes sont des cellules indifférenciées présentes dans des tissus spécifiques du corps après le développement. Elles peuvent s'auto-renouveler et générer des types cellulaires spécialisés de l'organe ou du tissu dans lequel elles résident. Leur rôle principal est de renouveler les cellules mourantes et de réparer les tissus endommagés, maintenant une fonction normale tout au long de la vie. Contrairement aux cellules souches embryonnaires, elles sont présentes dans les organismes juvéniles et adultes, y compris les humains.

La segmentation du marché des cellules souches adultes comprend la source cellulaire, l'application, le type de thérapie, l'utilisateur final et la géographie. Par source cellulaire, le marché est segmenté en dérivées de la moelle osseuse, dérivées du tissu adipeux, dérivées du sang périphérique et ombilical, et pulpe dentaire et autres sources adultes. Par application, le marché est segmenté en médecine régénérative, découverte et développement de médicaments, et modélisation des maladies et toxicologie. Par type de thérapie, le marché est segmenté en autologue et allogénique. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques, et organisations de recherche sous contrat. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dérivées de la Moelle Osseuse |

| Dérivées du Tissu Adipeux |

| Dérivées du Sang Périphérique et Ombilical |

| Pulpe Dentaire et Autres Sources Adultes |

| Médecine Régénérative |

| Découverte et Développement de Médicaments |

| Modélisation des Maladies et Toxicologie |

| Autologue |

| Allogénique |

| Hôpitaux et Cliniques |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Source Cellulaire | Dérivées de la Moelle Osseuse | |

| Dérivées du Tissu Adipeux | ||

| Dérivées du Sang Périphérique et Ombilical | ||

| Pulpe Dentaire et Autres Sources Adultes | ||

| Par Application | Médecine Régénérative | |

| Découverte et Développement de Médicaments | ||

| Modélisation des Maladies et Toxicologie | ||

| Par Type de Thérapie | Autologue | |

| Allogénique | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Recherche sous Contrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du domaine des cellules souches adultes ?

Le domaine est évalué à 14,07 milliards USD en 2026 et devrait atteindre 23,27 milliards USD d'ici 2031.

Quel type de thérapie se développe le plus rapidement ?

Les plateformes autologues affichent un TCAC de 13,41 % jusqu'en 2031, dépassant les produits allogéniques.

À quelle vitesse les revenus de l'Asie-Pacifique croissent-ils ?

Les ventes régionales progressent à un TCAC de 12,81 %, le rythme le plus rapide au monde.

Quel reste le principal obstacle au remboursement aux États-Unis ?

Medicare couvre actuellement moins de 10 indications de cellules souches, laissant des affections à fort volume telles que l'arthrose et l'insuffisance cardiaque sans financement.

Dans quelle mesure la technologie des bioréacteurs de nouvelle génération peut-elle réduire les coûts de production ?

Les systèmes automatisés sans xéno devraient réduire le coût des marchandises de 150 000 USD par lot en 2024 à environ 80 000 USD d'ici 2028.

Quelle entreprise détient actuellement la plus grande part parmi les fabricants ?

Mesoblast est en tête, suivi de près par Lonza, Thermo Fisher Scientific, Fate Therapeutics et Osiris Therapeutics.

Dernière mise à jour de la page le: