Taille et part du marché des cellules souches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

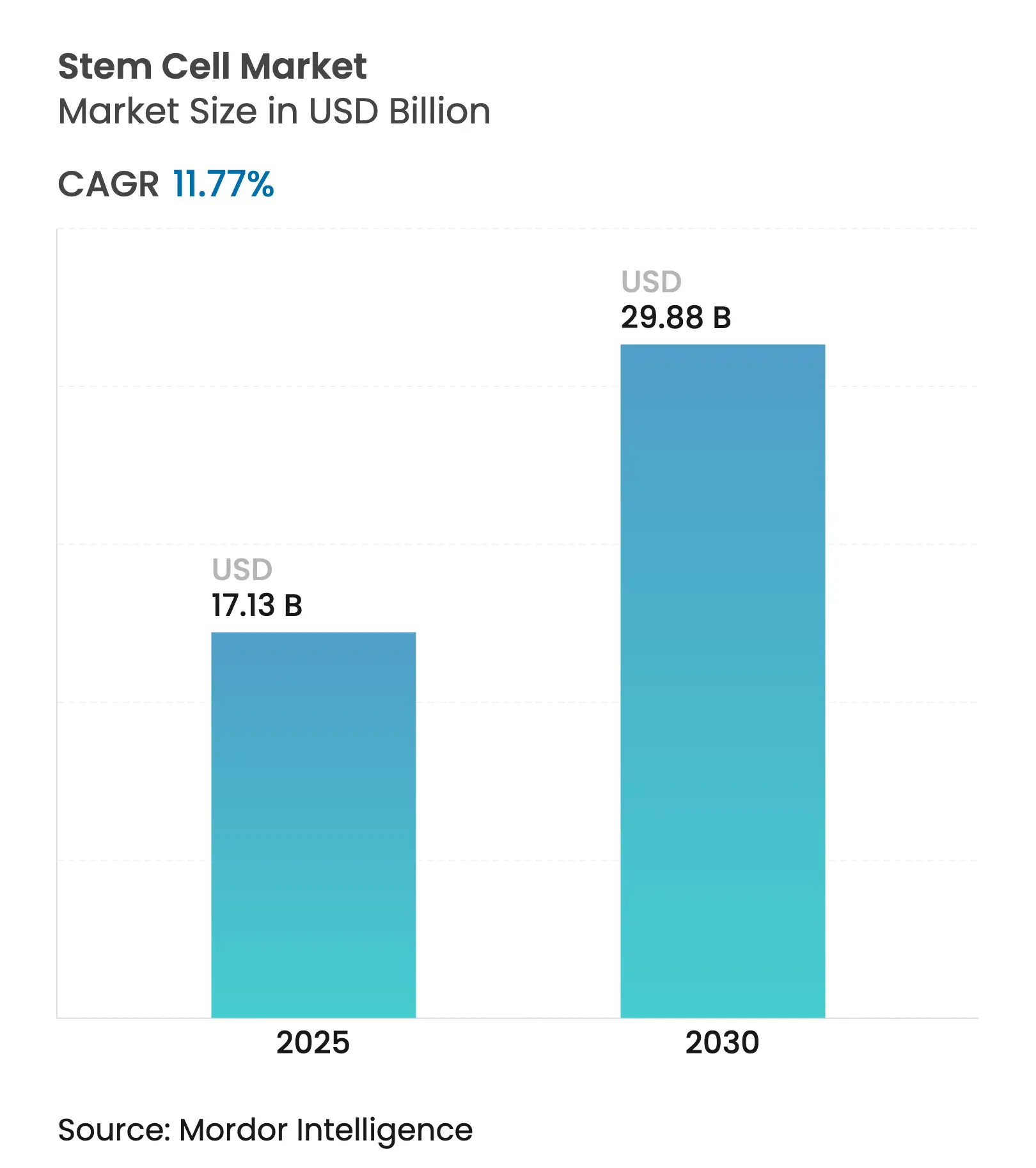

| Taille du Marché (2025) | 17.13 Milliards de dollars |

| Taille du Marché (2030) | 29.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

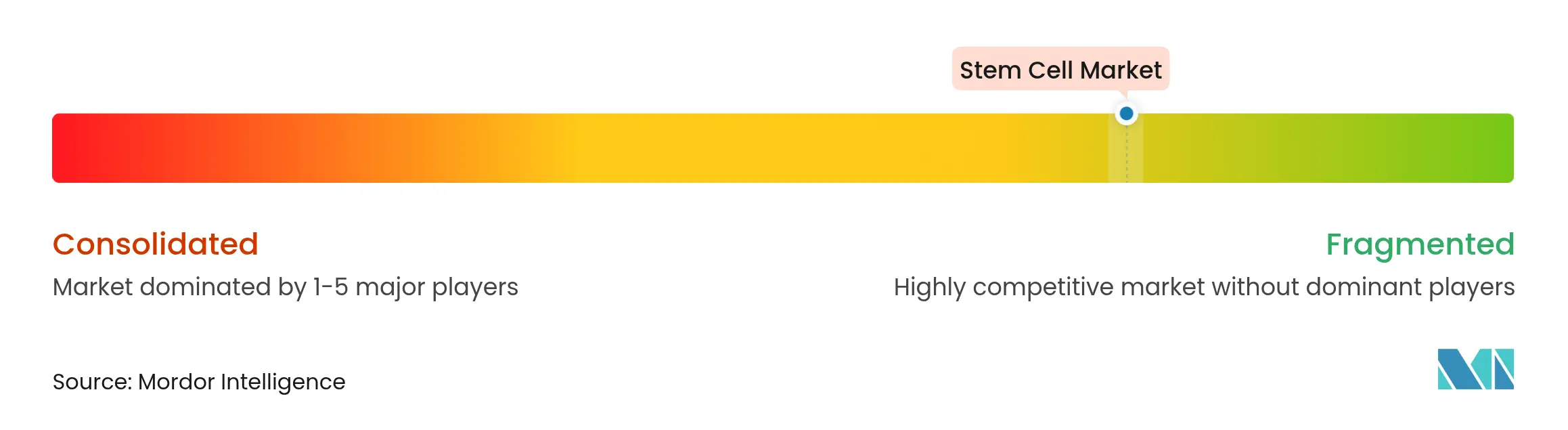

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules souches par Mordor Intelligence

Le marché des cellules souches s'établit à 17,13 milliards USD en 2025 et devrait atteindre 29,88 milliards USD d'ici 2030, progressant à un TCAC de 11,77 %. La croissance se déploie sur plusieurs fronts : les thérapies à base de cellules stromales mésenchymateuses nouvellement approuvées ont raccourci les délais de mise sur le marché, les investissements affluent vers les plateformes de cellules souches pluripotentes induites (iPSC), et des CDMO spécialisés augmentent leurs capacités de fabrication. Les voies réglementaires accélérées, notamment aux États-Unis et au Japon, permettent d'apporter les thérapies aux patients plus rapidement, tandis que l'édition génomique par CRISPR et les flux de production guidés par l'IA améliorent la qualité des produits et élargissent le champ thérapeutique. La dynamique régionale se déplace vers l'Asie-Pacifique, où les politiques nationales positionnent les cellules souches comme des technologies stratégiques. L'intensité concurrentielle s'accroît à mesure que les grands groupes biopharmaceutiques acquièrent des innovateurs pour sécuriser des outils d'administration facilitant l'administration in vivo.

Points clés à retenir

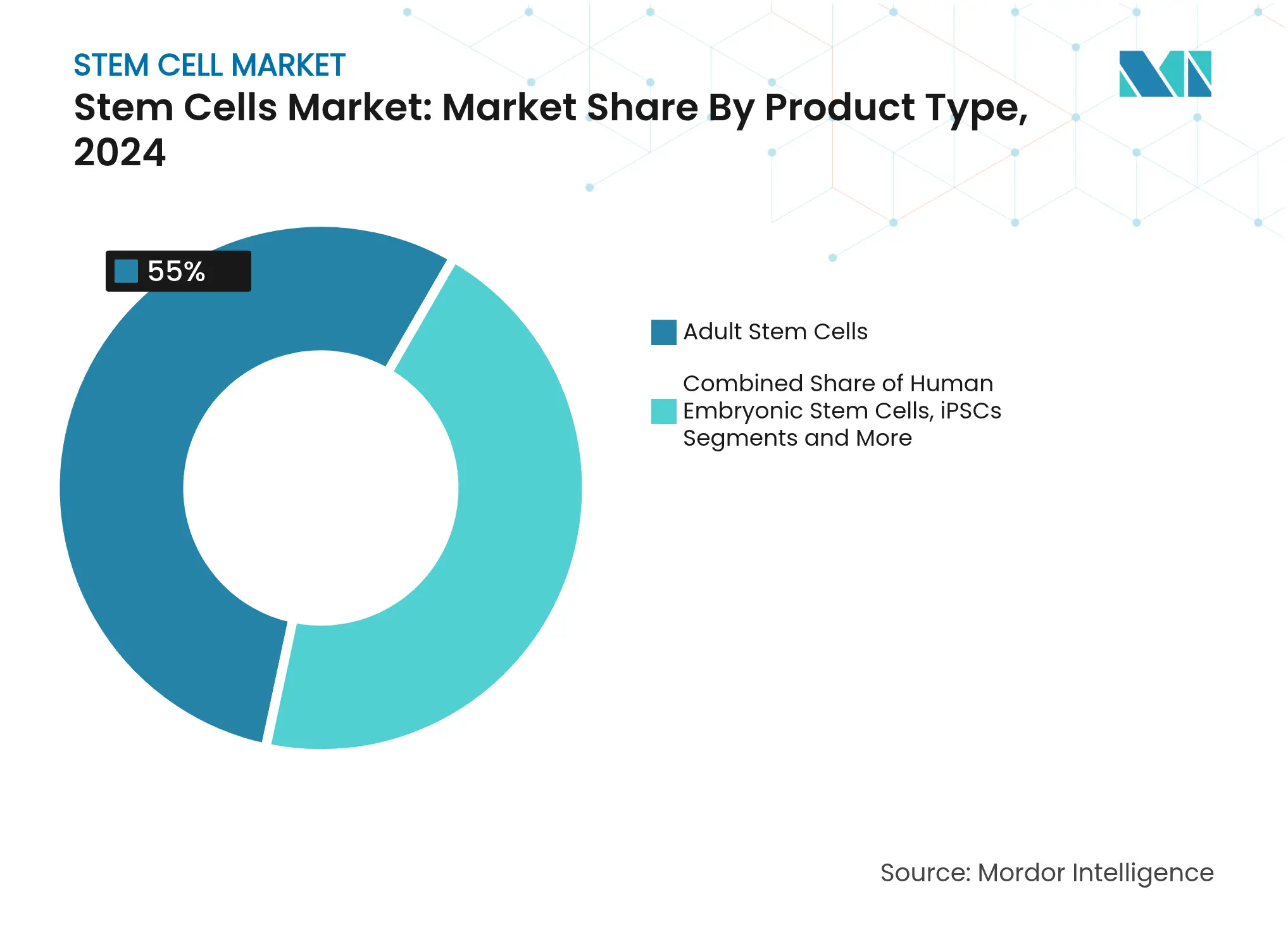

- Par type de produit, les cellules souches adultes ont dominé avec 55,0 % de la part de marché des cellules souches en 2024, tandis que les iPSC devraient progresser à un TCAC de 10,43 % jusqu'en 2030.

- Par application, les thérapies orthopédiques ont représenté 23,0 % de la taille du marché des cellules souches en 2024 ; les troubles neurologiques progressent à un TCAC de 11,23 % jusqu'en 2030.

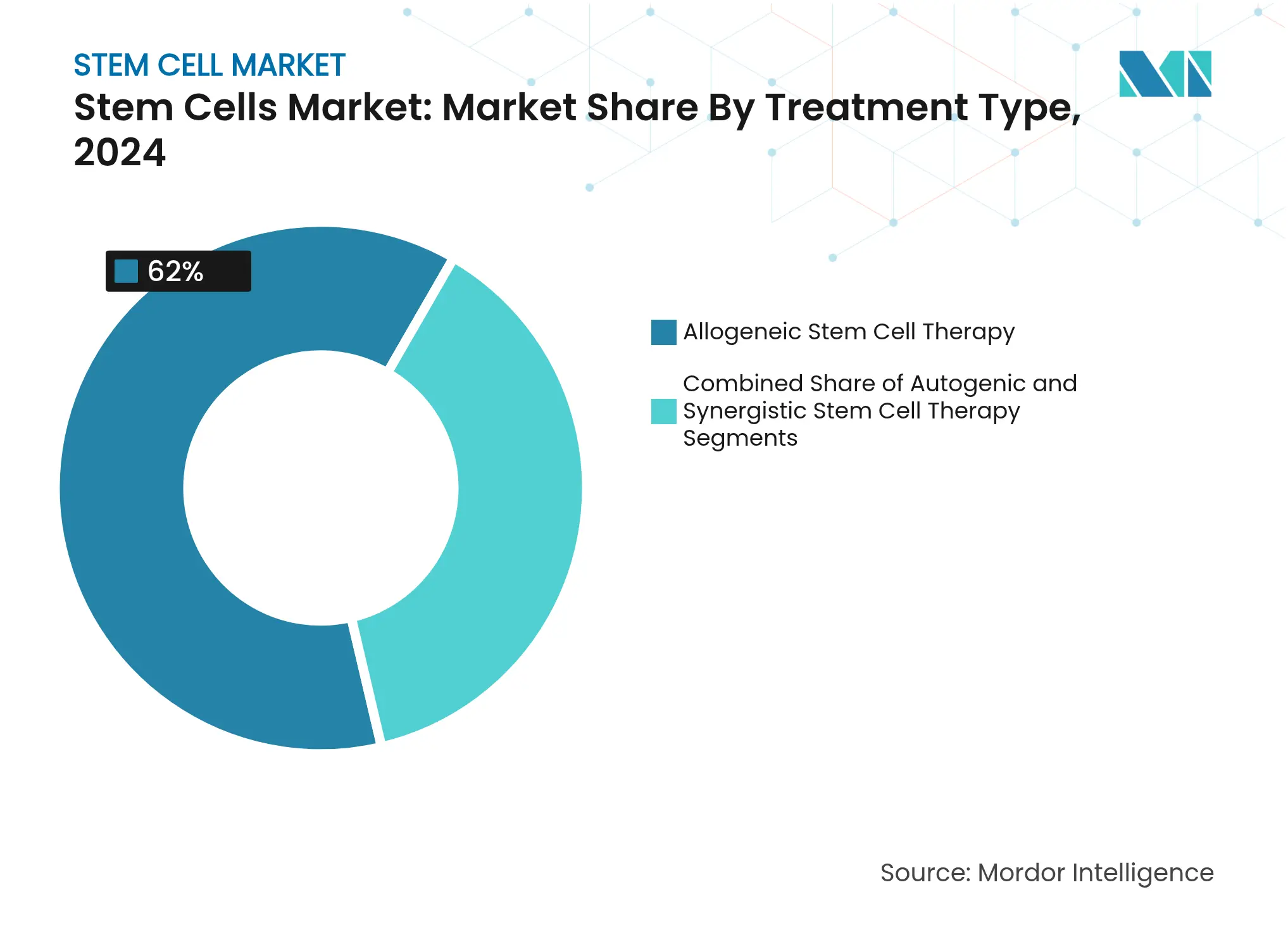

- Par type de traitement, les produits allogéniques ont capté 62,0 % de la part de marché des cellules souches en 2024, tandis que les approches autologues enregistrent le TCAC prévisionnel le plus élevé à 13,45 % entre 2025 et 2030.

- Par utilisateur final, les instituts académiques et de recherche ont détenu 34,0 % de la part des revenus en 2024 ; les CDMO devraient croître à un TCAC de 15,06 % jusqu'en 2030.

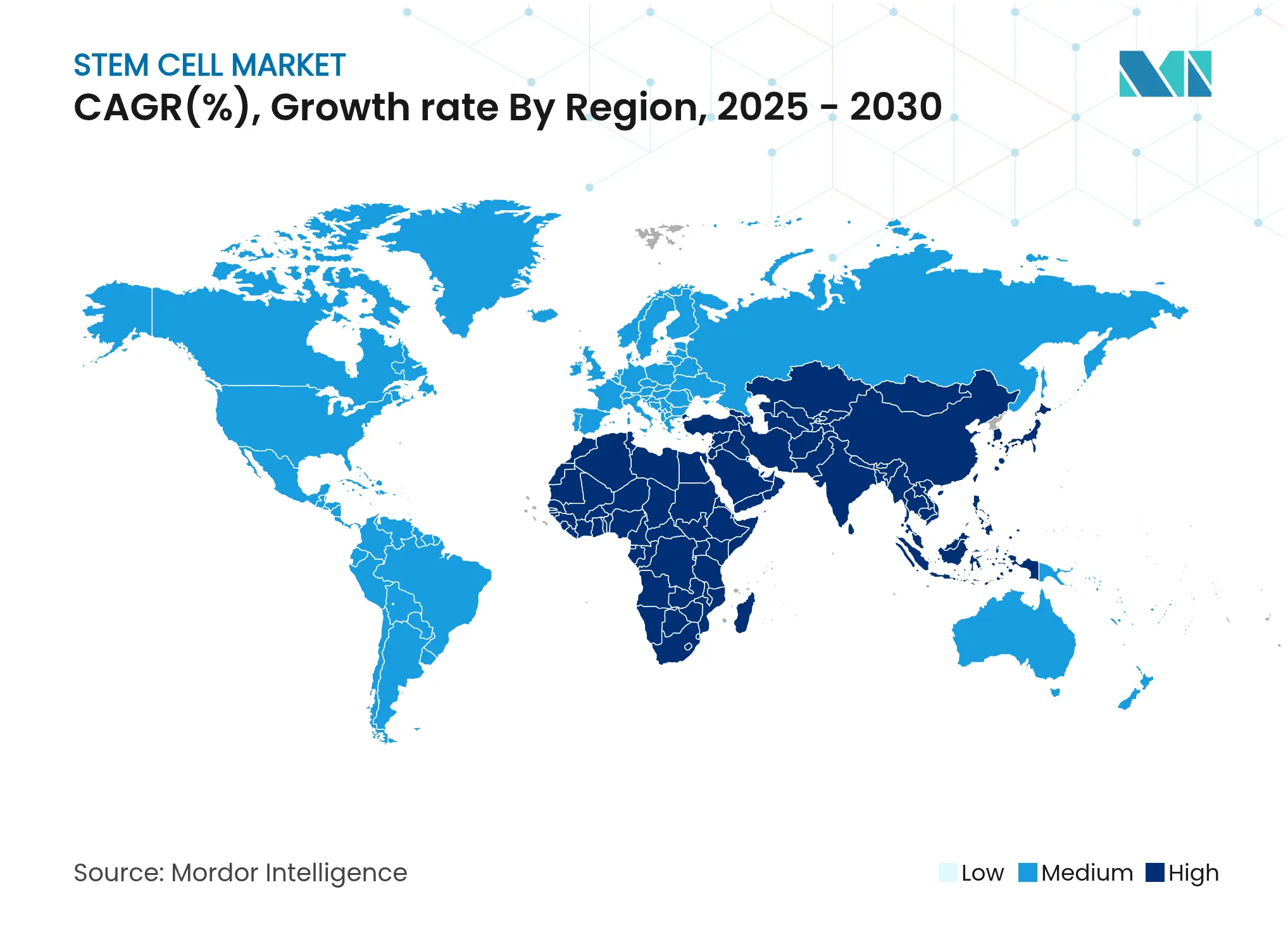

- Par géographie, l'Amérique du Nord a représenté 45,0 % de la taille du marché des cellules souches en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 14,31 % jusqu'en 2030.

Tendances et perspectives du marché mondial des cellules souches

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée des maladies chroniques et dégénératives | 2.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pipeline de médecine régénérative en expansion rapide | 2.3% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les pays développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies réglementaires d'accélération favorables | 1.9% | Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Pénétration croissante des programmes publics et privés de conservation du sang/tissu de cordon ombilical et de médecine personnalisée | 1.6% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques permettant des thérapies prêtes à l'emploi | 2.1% | Amérique du Nord, Europe et pays développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification de la collaboration entre les acteurs du marché pour l'innovation et le développement dans le domaine | 1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge élevée des maladies chroniques et dégénératives

Le vieillissement démographique amplifie la demande de solutions régénératives. La maladie de Parkinson devrait toucher 25,2 millions de personnes d'ici 2050, le vieillissement de la population étant à l'origine de 89 % de cette augmentation.[1]Dongning Su, Yusha Cui, et al., "Projections pour la prévalence de la maladie de Parkinson jusqu'en 2050," bmj.comLes cellules souches mésenchymateuses (CSM) réduisent l'inflammation, inhibent la dégradation des tissus et stimulent la réparation, les positionnant comme des outils rentables pour la gestion des maladies chroniques. Les systèmes de santé réallouent leurs budgets vers des thérapies susceptibles de différer les soins de longue durée coûteux, renforçant ainsi les achats de produits à base de CSM et consolidant le marché des cellules souches.

Pipeline de médecine régénérative en expansion rapide

Plus de 4 000 thérapies géniques, cellulaires et à base d'ARN sont en cours de développement, et les programmes de phase I ont progressé de 11 % au début de 2024.[2]Société américaine de thérapie génique et cellulaire, "Rapport de données du 1er trimestre 2024," asgct.org L'édition par CRISPR améliore les performances des CAR-T et ouvre de nouvelles indications auto-immunes. Les analyses basées sur l'IA automatisent désormais la phénotypisation cellulaire, réduisant les délais de tests de libération de plusieurs jours à quelques heures. Les données cliniques s'élargissent : les greffes de cellules rétiniennes ont restauré une acuité visuelle significative, et les constructions dérivées d'iPSC ont démontré un contrôle glycémique prometteur dans le diabète de type 1. Ces avancées élargissent les populations cibles, améliorant les perspectives du marché des cellules souches.

Voies réglementaires d'accélération favorables

La désignation RMAT de la FDA et le programme PRIME de l'EMA raccourcissent les cycles d'examen. L'approbation de Grafapex en janvier 2025 pour le conditionnement des cellules souches allogéniques souligne les gains de rapidité obtenus.[3]Agence américaine des produits alimentaires et médicamenteux, "Notifications d'approbation en oncologie/hématologie maligne," fda.gov Les petites biotechs ont obtenu une part croissante des autorisations de 2024, faisant évoluer la dynamique concurrentielle au détriment des grands groupes pharmaceutiques traditionnels. Le cadre d'approbation conditionnelle du Japon constitue désormais un modèle régional qui accélère le lancement des essais et attire des promoteurs étrangers, dynamisant davantage le marché des cellules souches.

Pénétration croissante de la conservation du sang/tissu de cordon ombilical

L'Asie-Pacifique continue d'ajouter des installations ; Cordlife a repris ses activités à Singapour avec des contrôles qualité améliorés en septembre 2024. Les modèles de conservation hybrides public-privé répondent aux préoccupations éthiques tout en générant des flux de revenus. Les directives européennes imposent un consentement éclairé pour standardiser les pratiques. De nouveaux cryoprotecteurs tels que le sulforaphane améliorent l'intégrité mitochondriale, prolongeant l'utilité clinique des greffons conservés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitudes sur la sécurité et l'efficacité associées aux thérapies | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Politiques de remboursement restrictives | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis liés à l'échelle de fabrication et coût élevé des produits et procédures | -2.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Divergence éthique et politique due à des préoccupations morales persistantes | -0.9% | Mondial, avec un impact variable selon les facteurs culturels et religieux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitudes sur la sécurité et l'efficacité

La tumorigenèse et l'immunogénicité demeurent des préoccupations centrales pour les types de cellules pluripotentes.[4]Yin Kiong Hoh, "Une mise à jour instantanée sur la thérapie par cellules souches," BioOne Complete, bioone.org La variabilité des lots complique les tests de puissance, incitant les régulateurs à renforcer la surveillance. Des groupes de recherche ont mis au point des greffons à camouflage immunitaire qui échappent à la détection par les cellules NK tout en s'intégrant dans le tissu hôte. Une décision du Neuvième Circuit confirmant l'autorité de la FDA sur les thérapies cellulaires clarifie les obligations de conformité mais pourrait allonger les délais.

Politiques de remboursement restrictives

Des coûts de traitement allant de 5 000 à 50 000 USD limitent l'adoption. Les payeurs exigent des données robustes sur le rapport coût-efficacité avant toute prise en charge, retardant la pénétration du marché. Le modèle basé sur les résultats de CSL Behring pour Hemgenix illustre une voie viable vers le remboursement. L'inclusion de Ryoncil dans le cadre de remboursement Medicaid aux États-Unis signale une acceptation plus large des schémas de paiement liés à la valeur, encourageant les fabricants à adopter une automatisation évolutive qui réduit le coût des marchandises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les iPSC s'accélèrent tandis que les cellules souches adultes dominent

Les cellules souches adultes ont détenu 55,0 % de la part de marché des cellules souches en 2024 grâce à un bilan de sécurité bien documenté et une large latitude thérapeutique. Les directives de contrôle qualité spécifiques aux CSM standardisent désormais les tests de puissance, soutenant une utilisation clinique généralisée. La taille du marché des cellules souches pour les produits à base de cellules souches adultes devrait croître régulièrement à mesure que les programmes orthopédiques, cardiaques et immunologiques arrivent à maturité. À l'inverse, les iPSC progressent à un TCAC de 10,43 %, portées par une efficacité de reprogrammation améliorée et une capacité BPF en expansion. Aspen Neuroscience a automatisé la production d'ANPD001 pour la maladie de Parkinson en janvier 2025, démontrant comment les flux de travail en système fermé peuvent comprimer les délais autologues. Les VSEL attirent l'attention pour leur potentiel multi-lignage sans risque de tératome frontiersin.org. L'attention des investisseurs se déplace vers les lignées d'iPSC prêtes à l'emploi conçues pour l'évasion immunitaire, indiquant des afflux de capitaux soutenus jusqu'en 2030.

Les avancées dans les cocktails de cryoprotecteurs réduisent l'apoptose post-décongélation, améliorant la viabilité des dérivés adultes et iPSC. Les organismes de réglementation encouragent des spécifications de libération harmonisées, ce qui réduira progressivement l'écart de coût entre les deux classes de produits. À mesure que ces innovations s'intègrent dans la pratique courante, le marché des cellules souches verra probablement une convergence des cas d'utilisation, notamment là où les thérapies personnalisées doivent être rapidement mises à l'échelle.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les troubles neurologiques dépassent l'utilisation orthopédique établie

Les indications orthopédiques représentaient 23,0 % de la taille du marché des cellules souches en 2024, ancrées par des données probantes montrant que les injections de CSM améliorent les scores de douleur dans l'arthrose et favorisent la fusion vertébrale. La thérapie par CSM a enregistré le coefficient de réduction de la douleur le plus élevé parmi les options orthopédiques régénératives.[5]Andrew J. Goulian, et al., "Avancées dans les thérapies régénératives pour l'orthopédie," MDPI, mdpi.comLe segment reste résilient car le vieillissement de la population stimule la demande de réparation articulaire. Les troubles neurologiques, cependant, sont en voie de croître à un TCAC de 11,23 %. Les progrès dans le remplacement des neurones dopaminergiques ont produit des gains moteurs mesurables dans des cohortes atteintes de la maladie de Parkinson. Les techniques améliorées de franchissement de la barrière hémato-encéphalique et les lignées cellulaires à camouflage immunitaire élargissent le pipeline clinique pour la maladie d'Alzheimer et les accidents vasculaires cérébraux. Les programmes cardiovasculaires s'étendent également ; le partenariat BPF de Cellipont cible l'approvisionnement en cellules progénitrices cardiaques.

La diversité des essais cliniques augmente. Les cancers hématologiques continuent d'ancrer les volumes de transplantation, tandis que le remplacement des cellules bêta pour le diabète entre en évaluation de phase II. Ensemble, ces tendances renforcent un mix d'applications équilibré, soutenant une croissance continue des revenus sur le marché des cellules souches.

Par type de traitement : les approches allogéniques dominent, les approches autologues gagnent en vitesse

Les produits allogéniques ont capté 62,0 % de la part de marché des cellules souches en 2024 car la fabrication par lots offre des avantages en termes de coûts et une disponibilité immédiate. Plus de 500 essais allogéniques sont actifs, ciblant l'oncologie, les maladies auto-immunes et les maladies infectieuses. Les améliorations de plateformes, telles que les lignées d'iPSC camouflées, visent à atténuer le rejet, ce qui consoliderait davantage la domination allogénique. Les thérapies autologues, cependant, s'accélèrent à un TCAC de 13,45 % grâce à l'isolation microfluidique et à l'expansion guidée par l'IA qui raccourcissent les délais veine à veine. L'approbation en novembre 2024 d'AUCATZYL pour la leucémie aiguë lymphoblastique à cellules B illustre comment les approches sur mesure obtiennent un succès réglementaire.

Les programmes syngéniques restent de niche mais importants pour la modélisation préclinique. À l'avenir, un modèle hybride pourrait émerger dans lequel des bases allogéniques standardisées sont concédées sous licence pour des modifications spécifiques aux patients, alliant rapidité et personnalisation et maintenant l'élan sur le marché des cellules souches.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les CDMO augmentent leurs capacités

Les instituts académiques et de recherche ont représenté 34,0 % des revenus en 2024, reflétant la découverte financée par des subventions et la traduction clinique précoce. Le Fonds de recherche sur les cellules souches du Maryland à lui seul a investi plus de 200 millions USD dans 650 projets. Les CDMO, qui croissent à un TCAC de 15,06 %, sont les parties prenantes à la croissance la plus rapide ; les produits autologues complexes et édités génétiquement nécessitent des salles blanches de haute qualité et des systèmes de libération numérique. Les entreprises superposent l'IA sur les dossiers de lots pour prédire les déviations et réduire les temps d'arrêt, une pratique qui passe du pilote au standard. Les hôpitaux conservent un rôle central en tant que centres d'administration, tandis que les entreprises pharmaceutiques augmentent les licences d'actifs prêts pour la phase pour diversifier leurs pipelines. Les centres de cryoconservation bénéficient d'un inventaire automatisé et de nouveaux cryoprotecteurs qui réduisent la perte cellulaire. Ensemble, ces dynamiques renforcent des écosystèmes verticalement intégrés qui sous-tendent le marché des cellules souches.

Analyse géographique

L'Amérique du Nord, avec une part de 45,0 % de la taille du marché des cellules souches en 2024, bénéficie de 2,21 milliards USD de financement des NIH pour les cellules souches et d'une FDA accommodante qui a autorisé la première thérapie par CSM en décembre 2024. Un capital-risque robuste et des centres de transplantation bien établis accélèrent le recrutement dans les essais. Les réseaux public-privé du Canada s'étendent, mis en évidence par de nouveaux partenariats en médecine régénérative annoncés en mars 2025.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,31 %. La Chine finance les plateformes de cellules souches embryonnaires comme priorité nationale, tandis que le modèle d'approbation conditionnelle du Japon attire des promoteurs multinationaux. L'Inde, à travers sa Stratégie nationale de développement de la biotechnologie, encourage l'innovation et les infrastructures nationales. Les incitations fiscales de la Corée du Sud pour la thérapie cellulaire stimulent la fabrication, et l'Administration des produits thérapeutiques d'Australie offre des voies accélérées pour les besoins non satisfaits. Ces politiques créent un environnement fertile qui élargit régulièrement le marché des cellules souches.

L'Europe maintient une croissance solide grâce aux subventions de recherche Horizon et à un cadre de thérapies avancées clair, bien que rigoureux. L'Allemagne et le Royaume-Uni mènent l'expansion des capacités BPF. Le Moyen-Orient adopte les produits régénératifs dans le cadre de la modernisation des soins de santé, notamment dans le CCG où les unités de transplantation améliorent les normes de cryoconservation. L'Amérique du Sud, menée par le Brésil, améliore ses capacités cliniques mais reste contrainte par la variabilité des remboursements. Collectivement, ces développements régionaux renforcent la diversité et la résilience mondiales du marché des cellules souches.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les grands groupes pharmaceutiques tirent parti des acquisitions pour accéder aux systèmes de délivrance de nouvelle génération ; l'acquisition par AstraZeneca d'EsoBiotec pour 1 milliard USD a sécurisé la plateforme lentivirale in vivo ENaBL. Des entreprises spécialisées telles que Cellino appliquent la technologie Nebula pilotée par l'IA pour automatiser la production d'iPSC, permettant des unités de fabrication décentralisées en milieu hospitalier. Les développeurs d'iPSC à camouflage immunitaire positionnent des greffons prêts à l'emploi combinant persistance et large compatibilité avec les patients, redéfinissant potentiellement le paysage allogénique.

Les collaborations stratégiques dominent : les CDMO s'associent aux biotechs pour accélérer la fabrication en phase avancée, et les hôpitaux s'associent aux intégrateurs technologiques pour rationaliser les libérations au point de soins. Les portefeuilles de propriété intellectuelle autour de l'édition génique, des milieux d'expansion cellulaire et des vecteurs de délivrance non viraux constituent les principaux avantages concurrentiels. Les barrières à l'entrée sur le marché comprennent des salles blanches BPF coûteuses, la conformité réglementaire et de longs cycles de développement. Néanmoins, des espaces blancs subsistent dans les plateformes évolutives et prêtes à l'automatisation capables de réduire le coût par dose et d'élargir l'accès, assurant des opportunités durables sur le marché des cellules souches.

Leaders du secteur des cellules souches

Stemcell Technologies Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Takara Bio Inc.

BD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : AstraZeneca a finalisé l'acquisition d'EsoBiotec pour jusqu'à 1 milliard USD afin de faire progresser son portefeuille de thérapies cellulaires grâce à la plateforme lentivirale à nanocorps modifiés.

- Avril 2025 : Le Fonds de recherche sur les cellules souches du Maryland a attribué 18 millions USD à des projets régénératifs en phase précoce.

- Avril 2025 : Cellino s'est associé à Karis Bio pour commercialiser une thérapie iPSC autologue pour l'artériopathie oblitérante des membres inférieurs et la maladie coronarienne.

- Mars 2025 : Cellino et Matricelf ont commencé à co-développer des traitements personnalisés des lésions médullaires en s'appuyant sur la production automatisée d'iPSC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la recherche sur les cellules souches comme l'ensemble des revenus générés par les réactifs, instruments, services et licences de propriété intellectuelle qui permettent directement la découverte, la caractérisation, la montée en charge et la traduction pré-commerciale des cellules souches pluripotentes, adultes et modifiées dans les laboratoires académiques, biopharmaceutiques, de développement sous contrat et hospitaliers. Les ventes de thérapies cliniques sont exclues ; nous suivons plutôt les dépenses de R&D et de développement de procédés qui précèdent le lancement commercial du produit.

Les exclusions de portée comprennent les revenus purs des produits de médecine régénérative et les frais de conservation du sang de cordon ombilical, qui se situent en dehors de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Cellules souches adultes

- Cellules souches mésenchymateuses

- Cellules souches hématopoïétiques

- Cellules souches neurales

- Cellules souches embryonnaires humaines

- Cellules souches pluripotentes induites (iPSC)

- Cellules souches de type embryonnaire très petites

- Autres types de produits (ex. : cellules souches cancéreuses)

- Cellules souches adultes

- Par application

- Troubles neurologiques

- Traitements orthopédiques

- Troubles oncologiques

- Maladies cardiovasculaires et infarctus du myocarde

- Diabète et troubles métaboliques

- Plaies et brûlures

- Autres applications

- Par type de traitement

- Thérapie par cellules souches allogéniques

- Thérapie par cellules souches autologues

- Thérapie par cellules souches syngéniques

- Par utilisateur final

- Instituts académiques et de recherche

- Hôpitaux et centres chirurgicaux

- Entreprises pharmaceutiques et biotechnologiques

- Banques de cellules souches et installations de cryoconservation

- Organisations de développement et de fabrication sous contrat (CDMO)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides auprès de responsables du développement de procédés, de chercheurs principaux académiques, de CDMO spécialisés et de consultants réglementaires en Amérique du Nord, en Europe et en Asie nous aident à valider les prix unitaires, les tailles de lots et le rythme réaliste auquel les nouveaux protocoles migrent du banc aux salles BPF. Les informations issues de ces discussions affinent les hypothèses du modèle et comblent les lacunes de données laissées par la recherche secondaire.

Recherche documentaire

Nous cartographions d'abord le paysage mondial de la R&D à travers des sources librement accessibles telles que le tableau de bord des subventions NIH RePORTER, le Registre international des essais cliniques de l'OMS, les Principaux indicateurs scientifiques de l'OCDE, les codes d'expédition UN Comtrade pour les SH-3002 et 3822, et les documents de position de la Société internationale de thérapie cellulaire et génique. Les rapports annuels 10-K des entreprises, les fiches de subventions Horizon de l'UE et les méta-analyses des principales revues ajoutent des références de coûts et des courbes d'adoption qui nous aident à évaluer la demande sous-jacente. Les analystes de Mordor extraient également des chiffres précis de D&B Hoovers pour les données financières des fournisseurs et de Dow Jones Factiva pour les flux de transactions. Ces sources sont illustratives, non exhaustives ; de nombreux autres référentiels publics et par abonnement sous-tendent la base de données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses de R&D biomédicale au niveau national et les parts de subventions spécifiques aux cellules souches, qui sont ensuite multipliées par les taux de pénétration des laboratoires dérivés de nos entretiens primaires. Des vérifications ascendantes, notamment des cumuls de revenus des fournisseurs et des prix de vente moyens par kit échantillonnés multipliés par les volumes d'expédition, ancrent le réalisme des prix avant que les totaux ne soient réconciliés. Les variables clés influençant les projections comprennent : 1) le nombre annuel d'initiations d'essais cliniques sur les cellules souches, 2) les dépenses moyennes en consommables par étude permettant un IND, 3) l'intensité capitalistique des bioréacteurs en système fermé, 4) les approbations par voie rapide réglementaire, et 5) les tendances du prix de vente moyen ajusté au taux de change. Un modèle de régression multivariée couple ces moteurs avec des superpositions ARIMA pour les prévisions jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants tels que les volumes de publications et les importations de réactifs suivies par les douanes. Une révision par les pairs des analystes signale les anomalies, et les chiffres sont actualisés annuellement ou plus tôt si des événements importants, tels que des approbations thérapeutiques majeures, modifient les hypothèses.

Pourquoi notre référence sur les cellules souches mérite confiance

Les estimations publiées diffèrent car les entreprises sélectionnent des portées, des années de base et des cadences de mise à jour différentes. Certaines ne comptabilisent que les ventes thérapeutiques, tandis que d'autres mélangent des revenus plus larges de médecine régénérative.

Les principaux facteurs d'écart comprennent l'inclusion non concordante des réactifs de soutien, les conversions de devises ponctuelles, les fréquences de mise à jour disparates et les probabilités de succès clinique non testées qui faussent les courbes à long terme.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,13 milliards USD | ||

| 16,84 milliards USD | Cabinet de conseil mondial A | Omet les revenus de licences de propriété intellectuelle et utilise le barème de prix de 2023 |

| 19,34 milliards USD | Association professionnelle du secteur B | Regroupe les revenus des thérapies commerciales précoces et applique un TCAC agressif de 16 % sans validation primaire |

Ces contrastes montrent que la portée équilibrée de Mordor, la validation à double piste et la cadence de mise à jour annuelle fournissent une référence fiable que les décideurs peuvent retracer jusqu'à des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

1. Quels sont les facteurs qui alimentent la croissance actuelle du marché des cellules souches ?

La croissance découle des approbations réglementaires accélérées, de la charge croissante des maladies chroniques, des avancées technologiques dans l'édition CRISPR et la fabrication guidée par l'IA, ainsi que des investissements importants en Asie-Pacifique.

2. Quel segment des cellules souches se développe le plus rapidement ?

Les cellules souches pluripotentes induites progressent à un TCAC de 10,43 % entre 2025 et 2030, l'automatisation et l'ingénierie d'évasion immunitaire surmontant les limitations antérieures.

3. Pourquoi les CDMO deviennent-ils importants dans le secteur des cellules souches ?

Les exigences BPF complexes et la nécessité d'une montée en charge rapide poussent les promoteurs à externaliser la fabrication vers des CDMO spécialisés, un segment qui croît à un TCAC de 15,06 %.

4. Quelle est l'importance des thérapies allogéniques par rapport aux thérapies autologues ?

Les produits allogéniques détiennent 62,0 % de la part de marché des cellules souches aujourd'hui pour leur commodité prête à l'emploi, mais les options autologues croissent plus rapidement à un TCAC de 13,45 % à mesure que l'automatisation des procédés s'améliore.

5. Quelle région contribuera le plus à la croissance future du marché ?

L'Asie-Pacifique, projetée à un TCAC de 14,31 %, ajoutera les revenus incrémentiels les plus importants grâce aux politiques favorables en Chine, au Japon, en Corée du Sud et en Inde.

6. Quels sont les principaux obstacles à une adoption plus large des thérapies par cellules souches ?

Les principaux obstacles comprennent les incertitudes en matière de sécurité, les difficultés de remboursement et le coût élevé de la fabrication, bien que les modèles de paiement basés sur les résultats et la production automatisée commencent à atténuer ces freins.

Dernière mise à jour de la page le: