Taille et part du marché des cellules souches cancéreuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

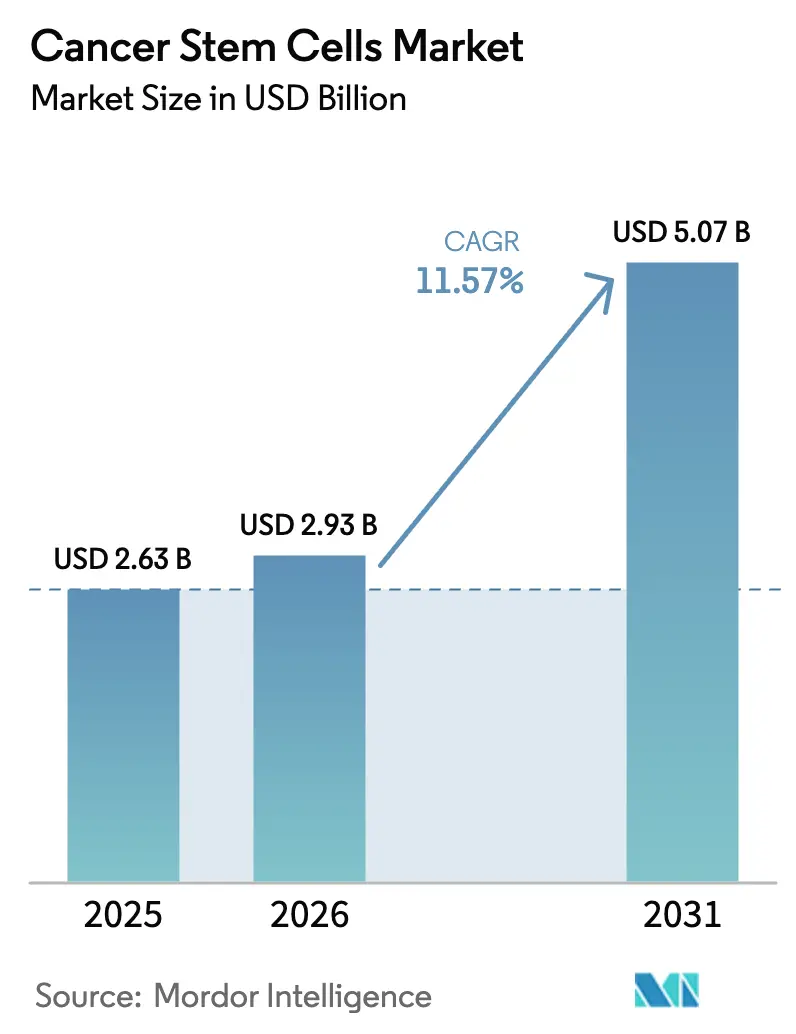

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules souches cancéreuses par Mordor Intelligence

La taille du marché des cellules souches cancéreuses était évaluée à 2,63 milliards USD en 2025 et devrait croître de 2,93 milliards USD en 2026 pour atteindre 5,07 milliards USD d'ici 2031, à un TCAC de 11,57 % au cours de la période de prévision (2026-2031). La dynamique est portée par la première vague d'approbations réglementaires et par la convergence rapide entre la multi-omique unicellulaire assistée par l'IA, les systèmes de culture 3D avancés et la fabrication décentralisée. Les transplantations autologues dominent aujourd'hui les applications, mais les approches allogéniques prêtes à l'emploi se développent plus rapidement et redéfinissent les priorités concurrentielles. L'intensification de l'activité en matière de brevets autour de marqueurs de niche, conjuguée à l'incertitude du remboursement, maintient un paysage fragmenté mais de plus en plus centré sur la technologie.

Principaux enseignements du rapport

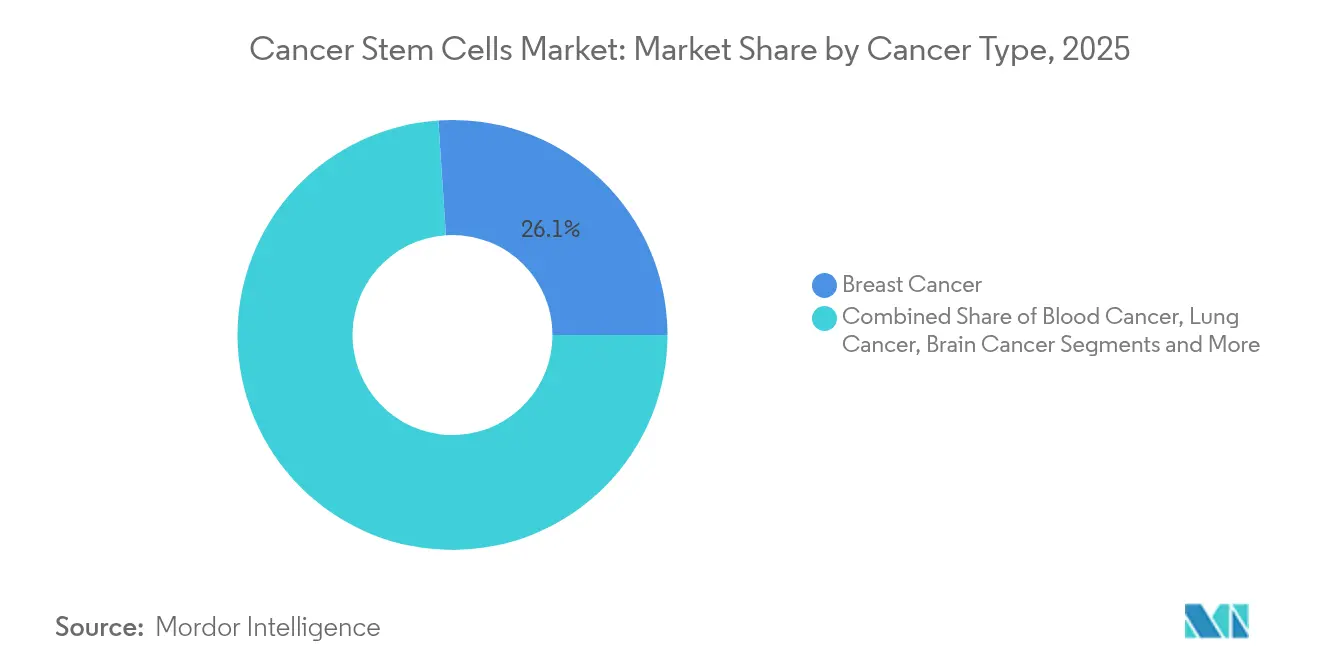

- Par type de cancer, le cancer du sein a représenté la part de revenus la plus élevée, soit 26,05 %, en 2025 ; le cancer du poumon devrait progresser à un TCAC de 12,41 % jusqu'en 2031.

- Par application, les transplantations autologues ont représenté 52,42 % de la part du marché des cellules souches cancéreuses en 2025 ; les approches allogéniques devraient croître à 12,18 % jusqu'en 2031.

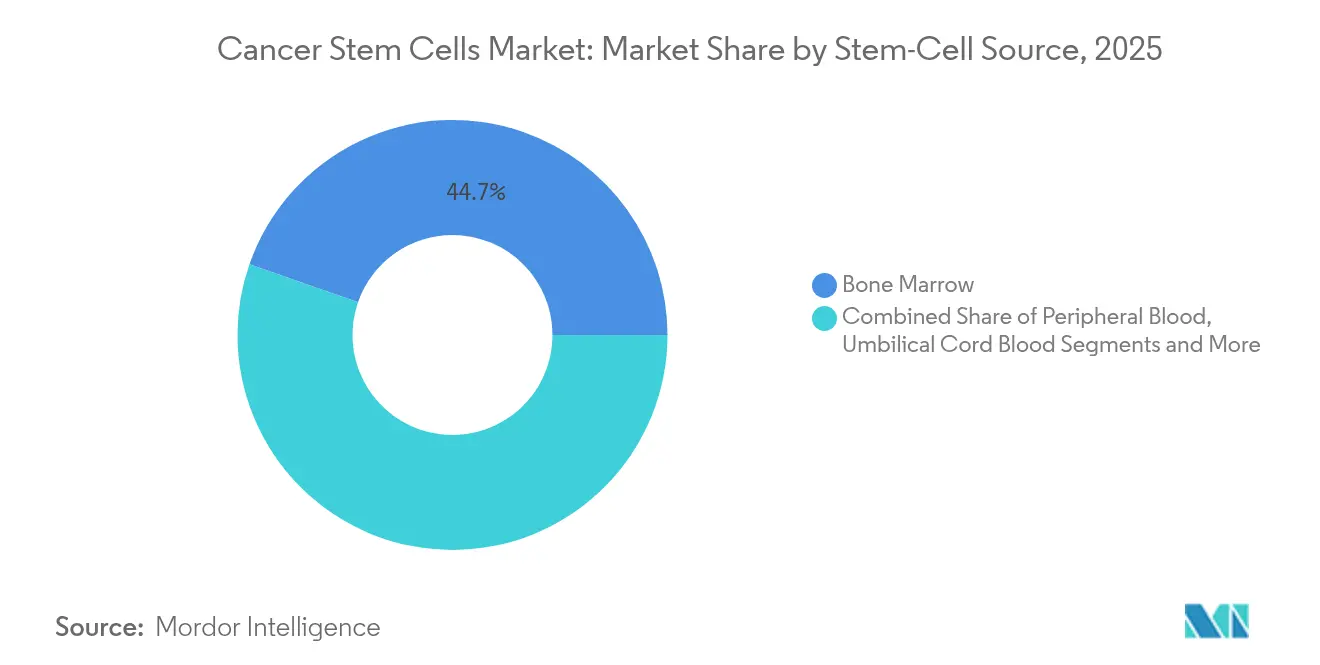

- Par source de cellules souches, la moelle osseuse a représenté 44,67 % de la taille du marché des cellules souches cancéreuses en 2025 ; les cellules souches pluripotentes induites (iPSC) progressent à un TCAC de 12,79 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,12 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cellules souches cancéreuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer et législation favorable | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D et financement public-privé | +2.1% | Amérique du Nord et UE, noyau APAC | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes avancées d'isolation cellulaire et de culture 3D | +1.9% | Mondial, avec des gains précoces en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Multi-omique unicellulaire assistée par l'IA accélérant la découverte de cibles des cellules souches cancéreuses | +1.7% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| La magnétogénétique permettant la modulation non invasive des cellules souches cancéreuses | +1.4% | Amérique du Nord et UE, Japon | Long terme (≥ 4 ans) |

| Émergence de laboratoires de fabrication autologue décentralisés en milieu hospitalier | +1.3% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et législation favorable

Les charges de cas en oncologie mondiale augmentent, intensifiant la demande de thérapies qui éradiquent le petit pool de cellules souches cancéreuses à l'origine des rechutes. Les décideurs politiques rationalisent désormais les voies réglementaires : la loi de modernisation de la FDA a supprimé certaines exigences de tests sur les animaux, accélérant l'adoption des iPSC en oncologie. En Europe, le programme pilote de thérapies avancées de l'EMA réduit les frais d'examen pour les développeurs académiques et fournit des orientations scientifiques continues.[1]Source : Agence européenne des médicaments, "Mise à jour des progrès du programme pilote pour les développeurs académiques et à but non lucratif de médicaments de thérapie avancée," ema.europa.eu Le programme japonais d'accélération pour la médecine régénérative devrait approuver la première thérapie anticancéreuse à base d'iPSC dans l'année à venir, soulignant la convergence réglementaire mondiale. Ces évolutions stimulent collectivement les perspectives d'adoption et élèvent la trajectoire du marché des cellules souches cancéreuses.

Augmentation des dépenses de R&D et financement public-privé

Les gouvernements et les investisseurs canalisent de plus en plus de capitaux vers des programmes de recherche translationnelle. L'allocation de 110 milliards de yens du Japon à la médecine régénérative finance plus de 60 essais d'oncologie à base d'iPSC dans le monde entier. Aux États-Unis, la Fondation Reagan-Udall met en évidence les chevauchements entre la thérapie génique et la biologie des cellules souches, galvanisant le financement des régimes multimodaux. Le capital-risque cible désormais les moteurs de découverte améliorés par l'IA qui profilent l'hétérogénéité des cellules souches cancéreuses à la profondeur unicellulaire, signalant une forte confiance dans les plateformes technologiques.

Adoption rapide des plateformes avancées d'isolation cellulaire et de culture 3D

Les outils d'isolation de nouvelle génération et les systèmes de culture 3D reproduisent les microenvironnements tumoraux plus fidèlement que les monocouches 2D. Le kit STEMdiff permet une différenciation reproductible des progéniteurs hématopoïétiques à partir de sources pluripotentes, atténuant les contraintes d'approvisionnement historiques. Les algorithmes d'apprentissage automatique identifient désormais les sous-populations de cellules souches cancéreuses présentant des vulnérabilités uniques, comme le montrent les études sur le cancer de la vessie. Les bioréacteurs intégrés équipés de capteurs automatisés favorisent la cohérence de la fabrication, condition préalable essentielle à une production de qualité clinique.

Multi-omique unicellulaire assistée par l'IA accélérant la découverte de cibles des cellules souches cancéreuses

La combinaison de l'IA avec le séquençage unicellulaire révèle des états cellulaires précédemment cachés qui guident la conception des médicaments. Anet dissèque les écosystèmes tumoraux, identifiant des clusters discrets de type souche susceptibles d'être ciblés par une thérapie ciblée. Des pipelines complémentaires tels que PERception prédisent les réponses individuelles aux médicaments en cartographiant les trajectoires clonales. Ce flux de travail riche en données réduit les délais de découverte et améliore la précision des essais cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies et incertitude du remboursement | -2.4% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité éthique et réglementaire liée à la manipulation des cellules souches humaines | -1.8% | Mondial, avec des variations régionales en matière de rigueur | Moyen terme (2-4 ans) |

| Défis liés à l'expansion in vitro en raison de la mimétisation du microenvironnement des cellules souches cancéreuses | -1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Regroupement de brevets autour de marqueurs de niche des cellules souches cancéreuses limitant les nouveaux entrants | -0.9% | Principalement en Amérique du Nord et dans l'UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et incertitude du remboursement

Les procédures de CAR-T peuvent dépasser 1 million USD par patient, un seuil qui illustre la réticence des payeurs à l'égard des nouvelles interventions sur les cellules souches cancéreuses.[2]Source : Shelby Holland et al., "Quête de synchronisation des parties prenantes dans la chaîne d'approvisionnement CAR-T," Frontiers in Bioengineering and Biotechnology, frontiersin.org L'accès reste limité : moins de 20 % des patients américains éligibles reçoivent des thérapies cellulaires et géniques approuvées, souvent en raison de retards de remboursement. La décision de couverture nationale de Medicare pour la transplantation de cellules souches clarifie les critères mais reste spécifique à certaines maladies, laissant les nouvelles indications sans financement.[3]Source : Centres pour les services Medicare et Medicaid, "Transplantation de cellules souches (110.23)," cms.gov Les marchés émergents sont confrontés à des écarts d'accessibilité encore plus importants, freinant l'adoption généralisée sur le marché des cellules souches cancéreuses.

Complexité éthique et réglementaire liée à la manipulation des cellules souches humaines

Les juridictions divergent sur l'édition du génome et la surveillance des cellules souches embryonnaires, ajoutant des niveaux de risque de conformité. La séquence d'approbation multi-pays de l'UE ralentit l'entrée sur le marché des CAR-T ; le consortium T2EVOLVE a demandé des modèles de dossiers unifiés pour réduire les délais. Les thérapies d'édition génique doivent également surveiller les effets hors cible pendant des années, prolongeant les durées des essais et les cycles budgétaires. Les développeurs plus petits font face à des charges disproportionnées, renforçant les tendances à la consolidation au sein du marché des cellules souches cancéreuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cancer : la prédominance du cancer du sein stimule l'innovation

Le cancer du sein a contribué à hauteur de 26,05 % des revenus en 2025, la tranche la plus importante de la part du marché des cellules souches cancéreuses. Le segment bénéficie d'une prévalence mondiale élevée et de pipelines de biomarqueurs robustes. Les tests de signature redox guidés par l'IA stratifient désormais les patients selon le bénéfice probable de l'immunothérapie ou de la chimiothérapie, affinant l'adéquation entre le traitement et la biologie tumorale. Les essais sur le cancer du sein triple négatif évaluant les cellules modifiées par CAR et les inhibiteurs de points de contrôle visent à freiner la rechute agressive pilotée par les cellules souches.

Le cancer du poumon représente la tranche à la croissance la plus rapide avec un TCAC de 12,41 %, propulsé par les avancées dans le ciblage du microenvironnement qui améliorent le homing et la persistance des cellules souches. Les cancers du sang maintiennent des volumes importants grâce aux protocoles de transplantation bien établis, tandis que les programmes sur le glioblastome testent l'hyperthermie magnétique pour éradiquer les niches de cellules souches résistantes. Les investigations pancréatiques, notamment les rapports de cas de CAR-T ciblant la claudine 18.2 montrant une rémission complète, soulignent l'étendue de l'innovation. Ensemble, ces tendances renforcent une demande diversifiée sur le marché des cellules souches cancéreuses.

Par application : les transplantations autologues dominent la part de marché

Les transplantations autologues ont représenté 52,42 % de la taille du marché des cellules souches cancéreuses en 2025, soutenues par un risque plus faible de maladie du greffon contre l'hôte et des régimes de conditionnement bien établis. L'adoption reste la plus élevée dans les hémopathies malignes où des décennies de données étayent la confiance des payeurs. L'oxygène hyperbare associé aux transplantations allogéniques de sang périphérique est à l'étude pour améliorer la cinétique d'engraftment, réduisant potentiellement l'écart de performance entre les approches.

Les thérapies allogéniques, cependant, devraient dépasser avec un TCAC de 12,18 %, portées par une fabrication évolutive et un inventaire prêt à l'emploi. Le CAR-T CD7 séquentiel suivi de transplantations haplo-identiques a atteint 68 % de survie globale sans prophylaxie systématique de la maladie du greffon contre l'hôte, illustrant la dynamique clinique. Les protocoles de sang de cordon ombilical comblent les écarts de survie historiques entre les groupes raciaux, élargissant les pools de donneurs et la portée du marché. Collectivement, ces gains de performance remettent en question la primauté autologue et redéfinissent le positionnement stratégique au sein du marché des cellules souches cancéreuses.

Par source de cellules souches : la moelle osseuse maintient sa position de leader

La moelle osseuse a fourni 44,67 % du chiffre d'affaires total en 2025, reflétant des décennies de familiarité procédurale et des données de résultats robustes. Les innovations ciblent désormais l'optimisation du site de prélèvement pour augmenter les rendements en cellules souches mésenchymateuses tout en minimisant la morbidité. Les plateformes d'imagerie à haute multiplexité telles que Phenocycler 2.0 profilent l'architecture de la moelle avec 25 marqueurs, informant des protocoles affinés qui préservent la souche.

Les cellules souches pluripotentes induites se distinguent comme la source à la croissance la plus rapide, progressant à un TCAC de 12,79 % jusqu'en 2031, grâce à une expansion illimitée et à une ingénierie génomique modulaire. Le programme national japonais finance la fabrication d'iPSC à grande échelle, signalant une adoption à l'échelle industrielle avant les points d'inflexion cliniques. Les percées dans l'expansion ex vivo élargissent également l'utilité des sources de sang périphérique et de sang de cordon, en particulier en pédiatrie et chez les adultes résistants aux rechutes. Ces développements diversifient collectivement les stratégies d'approvisionnement sur le marché des cellules souches cancéreuses.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,12 % en 2025, ancrée par la position de plus en plus favorable de la FDA illustrée par l'approbation de Ryoncil et par les cadres de remboursement Medicare qui codifient la couverture pour plusieurs modalités de transplantation. Les écosystèmes académico-industriels exploitent l'IA pour l'analyse unicellulaire, améliorant la conception des essais et accélérant la translation du laboratoire au chevet du patient. Les partenariats de fabrication décentralisée, tels que le réseau Galapagos–Blood Centers of America, réduisent les délais de livraison, renforçant la domination régionale.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 13,05 %, catalysée par la voie réglementaire accélérée du Japon et des dépenses en capital dépassant 110 milliards de yens, qui soutiennent plus de 60 essais d'oncologie à base d'iPSC. Les géants locaux construisent des sites BPF dédiés pour répondre à la demande future, tandis que les réformes réglementaires chinoises élargissent les pipelines d'essais malgré les défis persistants en matière de protection de la propriété intellectuelle. Les collaborations régionales entre centres académiques et biotechs s'alignent bien sur le paradigme de l'oncologie de précision qui domine le marché des cellules souches cancéreuses.

L'Europe bénéficie du cadre de thérapies avancées de l'EMA, bien que la conformité multi-pays allonge encore le délai de mise sur le marché. L'approbation de Casgevy, une thérapie à base de cellules souches éditées par CRISPR, valide des modalités complexes d'édition génique et établit des références de sécurité. Le consortium T2EVOLVE pousse à une réglementation rationalisée des CAR-T pour maintenir la compétitivité. Les programmes émergents au Moyen-Orient, tels que le Cancer BioShield d'Arabie saoudite, et l'évolution des règles de thérapie cellulaire au Mexique, signalent une empreinte mondiale croissante.

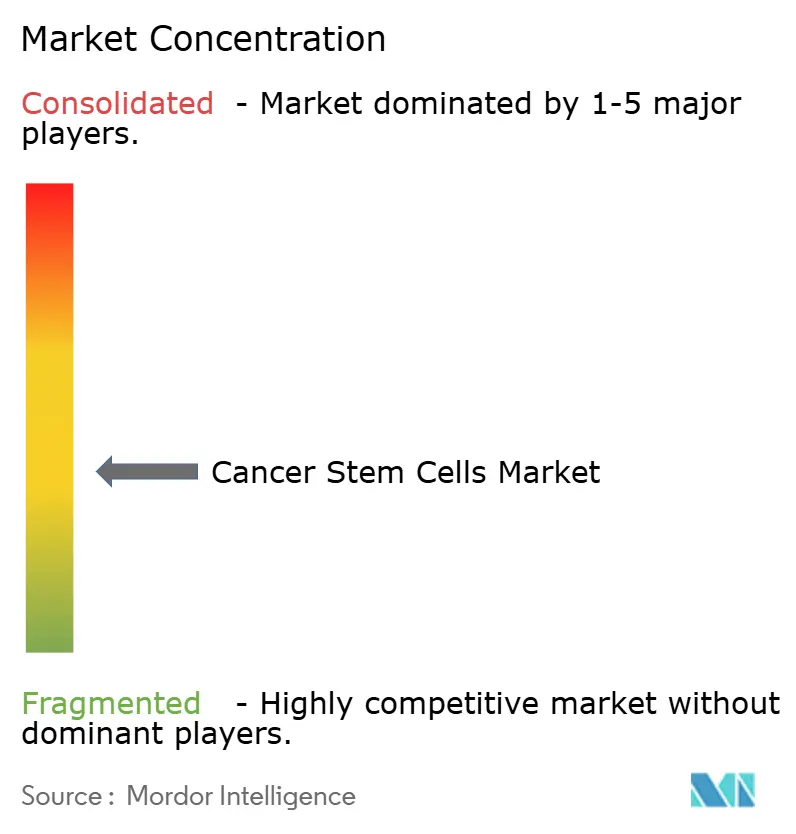

Paysage concurrentiel

Le marché des cellules souches cancéreuses est modérément fragmenté, mais la consolidation s'accélère à mesure que les besoins en capitaux augmentent. Les fournisseurs établis comme Thermo Fisher Scientific et Merck KGaA s'appuient sur une logistique mondiale et de larges portefeuilles de réactifs pour maintenir leur pouvoir de fixation des prix. Pendant ce temps, des innovateurs axés sur les plateformes tels que Century Therapeutics utilisent la technologie Allo-Evasion dérivée des iPSC pour générer des pipelines multiplex pouvant être rapidement reciblés vers de nouveaux antigènes tumoraux.

La différenciation technologique s'accentue. Les suites de découverte assistées par l'IA, les boîtes à outils de magnétogénétique et les bioréacteurs intégrés constituent des leviers concurrentiels essentiels. Les analyses de brevets montrent une augmentation de 70 % des dépôts en oncologie, avec des laboratoires du secteur public contribuant à un tiers des familles, soulignant une scène d'innovation richement collaborative. Les barrières à l'entrée augmentent en conséquence pour les start-ups incapables de naviguer dans les denses fourrés de propriété intellectuelle autour des marqueurs de surface de niche.

Les stratégies incluent de plus en plus des approches combinées. Les récents accords de licence — tels que ceux poursuivis par Mosaic Therapeutics pour constituer des cocktails propriétaires de médicaments et de thérapies cellulaires — mettent en évidence un glissement des paris sur un seul actif vers des portefeuilles modulaires. Les investissements affluent également vers des empreintes de production décentralisées, qui promettent des efficiences de coûts et une portée élargie auprès des patients. Collectivement, ces manœuvres signalent un champ de bataille en évolution où l'échelle, la densité de la propriété intellectuelle et l'étendue technologique dicteront le positionnement au sein du marché des cellules souches cancéreuses.

Leaders du secteur des cellules souches cancéreuses

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

PromoCell GmbH

Bio-Techne (R&D Systems, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ExCellThera a obtenu l'évaluation accélérée de l'EMA pour sa thérapie cellulaire UM171 ciblant les hémopathies malignes sans donneurs compatibles.

- Janvier 2025 : Baptist Health prévoit de lancer un programme de transplantation de cellules souches et de thérapie cellulaire au Baptist MD Anderson Cancer Center pour élargir l'accès en Floride et en Géorgie.

- Mai 2024 : Stanford Medicine a traité un patient avec la thérapie cellulaire à base de cellules souches approuvée par la FDA américaine pour la prise en charge du cancer du sang et du mélanome.

- Avril 2023 : Gamida Cell Ltd, un leader en thérapie cellulaire, a annoncé l'approbation par la FDA américaine d'Omisirge, une thérapie cellulaire allogénique pour le traitement des patients pédiatriques et adultes atteints d'hémopathies malignes. Cette approbation devrait accroître l'accès à la transplantation de cellules souches et améliorer les résultats pour les patients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des cellules souches cancéreuses comprend tout produit, service ou technologie à orientation clinique qui isole, caractérise ou élimine les cellules souches initiatrices de tumeurs pour la transplantation autologue ou allogénique et pour l'inhibition des voies ciblées, avec des revenus capturés au niveau du fabricant. L'étude couvre les consommables thérapeutiques tels que les kits de culture, de séparation et d'analyse, les produits biologiques et les petites molécules spécifiques aux cellules souches cancéreuses, ainsi que les dispositifs de traitement dédiés qui atteignent les prestataires de soins en oncologie dans le monde entier.

Les exclusions de portée comprennent les lignées cellulaires à usage exclusivement recherche, les réactifs génériques de cellules souches non validés pour l'oncologie, et les services logistiques autonomes qui se situent en dehors de cette limite de marché.

Aperçu de la segmentation

- Par type de cancer

- Cancer du sein

- Cancer du sang

- Cancer du poumon

- Cancer du cerveau

- Cancer colorectal

- Cancer pancréatique

- Cancer de la vessie

- Cancer du foie

- Autres types de cancer

- Par application

- Transplantation autologue de cellules souches

- Transplantation allogénique de cellules souches

- Par source de cellules souches

- Moelle osseuse

- Sang périphérique

- Sang de cordon ombilical

- Cellules souches pluripotentes induites (iPSC)

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens en oncologie, des coordinateurs de transplantation, des CDMO de thérapie cellulaire et des spécialistes réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont clarifié les taux d'utilisation réels, les points de prix émergents et les indicateurs avancés que la recherche documentaire seule ne peut pas révéler, nous permettant de trianguler les hypothèses et d'affiner les répartitions régionales.

Recherche documentaire

Nous construisons la base de référence avec des statistiques mondiales de confiance ; les séries d'incidence et de prévalence de l'OMS GLOBOCAN, de la Société américaine du cancer et d'Eurostat ancrent la demande, tandis que ClinicalTrials.gov et les registres d'essais régionaux tracent la vélocité et l'attrition du pipeline thérapeutique. Les portails réglementaires (FDA américaine, EMA, PMDA) révèlent la cadence des approbations, et des organismes industriels tels que la Société internationale pour la recherche sur les cellules souches ou l'Alliance pour la médecine régénérative publient des métriques d'adoption granulaires. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les actualités récupérées via Dow Jones Factiva, soutenus par les données financières de D&B Hoovers, informent les estimations de parts des fournisseurs et les prix de vente moyens. Cette liste est illustrative ; de nombreuses sources publiques et par abonnement supplémentaires ont été examinées pour compléter et valider l'ensemble de données.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante du pool de patients traitables (nouveaux cas de cancer × prévalence des cellules souches cancéreuses × éligibilité à la transplantation ou à la thérapie ciblée), qui est ensuite recoupée avec des approximations ascendantes issues d'agrégations de fournisseurs échantillonnées par prix de vente moyen et volume. Les variables clés comprennent l'incidence annuelle des cancers solides et hématologiques, la pénétration des transplantations, les taux de succès des essais cliniques, le taux d'approbation réglementaire et la progression du prix de vente moyen des thérapies. Une régression multivariée avec des variables de financement en oncologie et d'approbation décalées alimente les prévisions 2025-2030, tandis que l'analyse de scénarios s'ajuste pour les approbations révolutionnaires ou les incidents majeurs de sécurité.

Validation des données et cycle de mise à jour

Les résultats passent par un examen analytique en trois étapes dans lequel les anomalies sont signalées par rapport aux signaux de marché externes et aux pics de publications de brevets. Le modèle est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des approbations majeures, des changements de remboursement ou des alertes de sécurité affectent matériellement les hypothèses.

Pourquoi la base de référence de Mordor sur les cellules souches cancéreuses est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des portées, des échelles de prix et des cadences d'actualisation différentes avant de reporter les chiffres.

Les principaux facteurs d'écart comprennent la question de savoir si les réactifs à usage exclusivement recherche sont comptabilisés, dans quelle mesure les approbations futures sont intégrées, et la rigueur des entretiens de validation avec les cliniciens qui tempèrent l'optimisme des premières étapes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,63 milliards USD (2025) | ||

| 2,89 milliards USD (2023) | Consultance mondiale A | Comptabilise les réactifs de recherche et s'appuie sur un report du TCAC historique sans vérifications en direct auprès des cliniciens |

| 3,20 milliards USD (2024) | Association sectorielle B | Regroupe des catégories de cellules souches plus larges et suppose une tarification thérapeutique uniforme entre les régions |

| 4,30 milliards USD (2024) | Consultance régionale C | Purement descendant à partir des annonces de financement, sans vérification croisée au niveau des fournisseurs |

La comparaison montre que les chiffres gonflent lorsque des kits de recherche ou des segments de médecine régénérative plus larges s'y glissent, ou lorsque la tarification et l'adoption ne sont pas remises en question. La portée disciplinée de Mordor, la modélisation à double piste et la recherche primaire actualisée annuellement offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des cellules souches cancéreuses d'ici 2031 ?

Le marché des cellules souches cancéreuses devrait atteindre 5,07 milliards USD d'ici 2031 à un TCAC de 11,57 %.

Quelle indication cancéreuse contribue actuellement au chiffre d'affaires le plus élevé ?

Le cancer du sein domine le marché avec une part de 26,05 % en 2025.

Pourquoi les thérapies allogéniques de cellules souches croissent-elles plus vite que les thérapies autologues ?

Les produits allogéniques offrent une évolutivité prête à l'emploi et ont montré des taux de survie encourageants, soutenant un TCAC de 12,18 % jusqu'en 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 13,05 %, propulsée par les investissements à grande échelle du Japon et les voies réglementaires accélérées.

Comment l'IA bénéficie-t-elle à la découverte de médicaments ciblant les cellules souches cancéreuses ?

La multi-omique unicellulaire assistée par l'IA accélère l'identification des cibles en cartographiant l'hétérogénéité tumorale à une résolution sans précédent, réduisant le temps et le coût de découverte.

Quel est le principal obstacle à l'accès généralisé des patients ?

Les coûts élevés des thérapies et les cadres de remboursement incertains limitent l'adoption, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: