Taille et part du marché des cellules souches en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

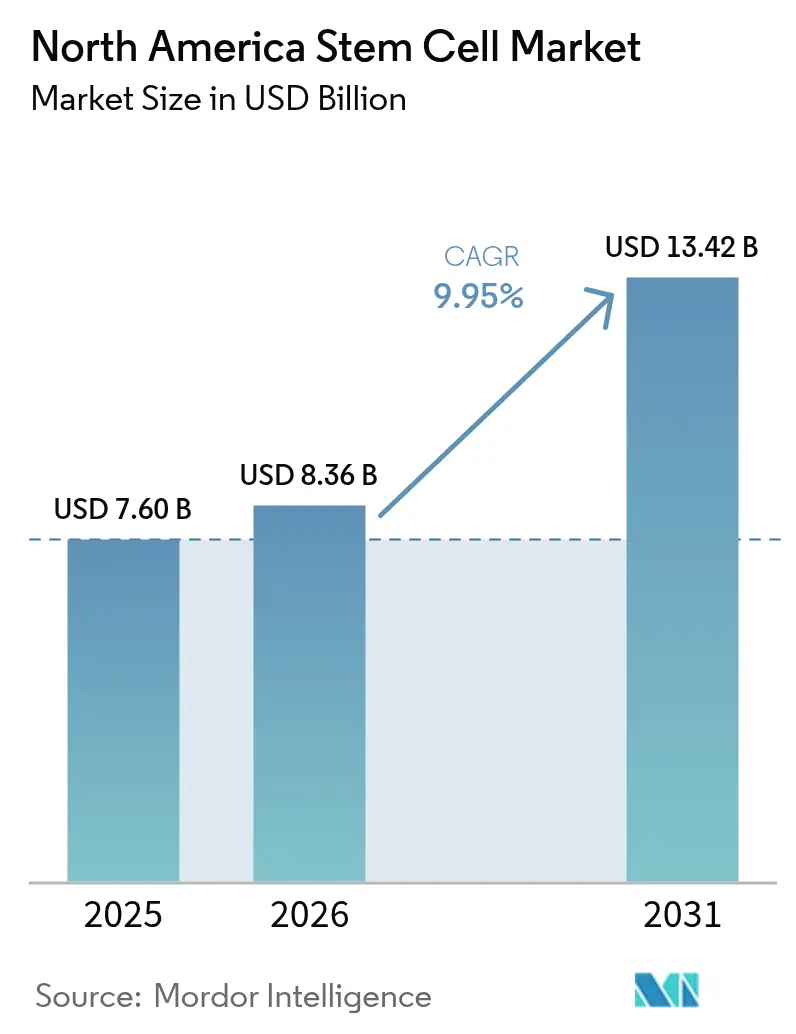

| Taille du marché de l'année de base (2025) | 7.60 Milliards de dollars |

| Taille du Marché (2026) | 8.36 Milliards de dollars |

| Taille du Marché (2031) | 13.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules souches en Amérique du Nord par Mordor Intelligence

La taille du marché des cellules souches en Amérique du Nord devrait passer de 7,60 milliards USD en 2025 à 8,36 milliards USD en 2026 et devrait atteindre 13,42 milliards USD d'ici 2031, à un TCAC de 9,95 % sur la période 2026-2031. Un ensemble décisif de voies d'accélération de la FDA, d'une importante liquidité en capital-investissement et de centres de fabrication hospitaliers propulse le marché des cellules souches en Amérique du Nord vers une expansion soutenue à deux chiffres. Les désignations de voie rapide et de thérapie médicale avancée régénérative (RMAT) réduisent les délais de développement, tandis que les subventions du Pentagone et des Anciens Combattants transfèrent les innovations du champ de bataille vers les soins civils, élargissant ainsi le bassin de patients adressables. Parallèlement, les objectifs de décarbonation des entreprises orientent les capitaux vers le « bioprocédé vert », offrant aux premiers entrants un avantage en termes de coûts et d'image de marque. Collectivement, ces forces du côté de la demande et de l'offre renforcent la position de la région en tant que banc d'essai mondial pour les thérapies régénératives de nouvelle génération.

Principaux enseignements du rapport

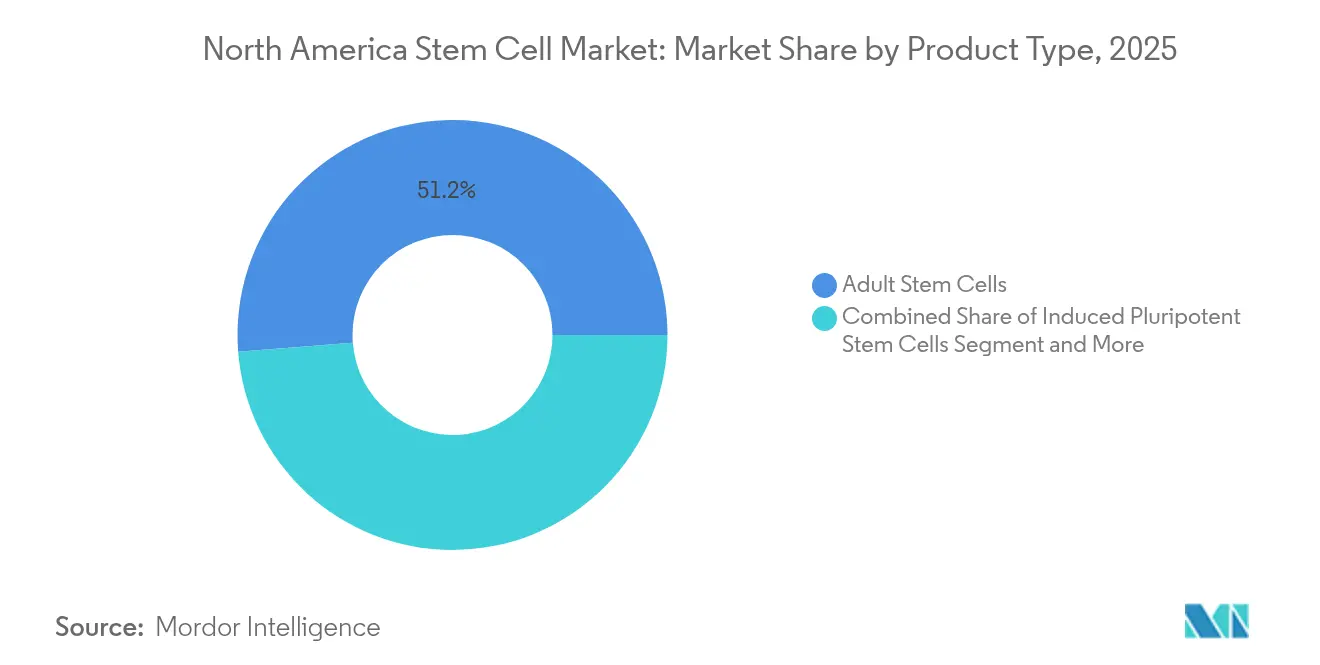

- Par type de produit, les cellules souches adultes détenaient 51,25 % de la part de marché des cellules souches en Amérique du Nord en 2025 ; les cellules souches pluripotentes induites (iPSC) devraient se développer à un TCAC de 9,71 % jusqu'en 2031.

- Par application, les traitements orthopédiques ont capté 24,75 % de la part des revenus en 2025, tandis que les troubles neurologiques devraient s'accélérer à un TCAC de 11,21 % jusqu'en 2031.

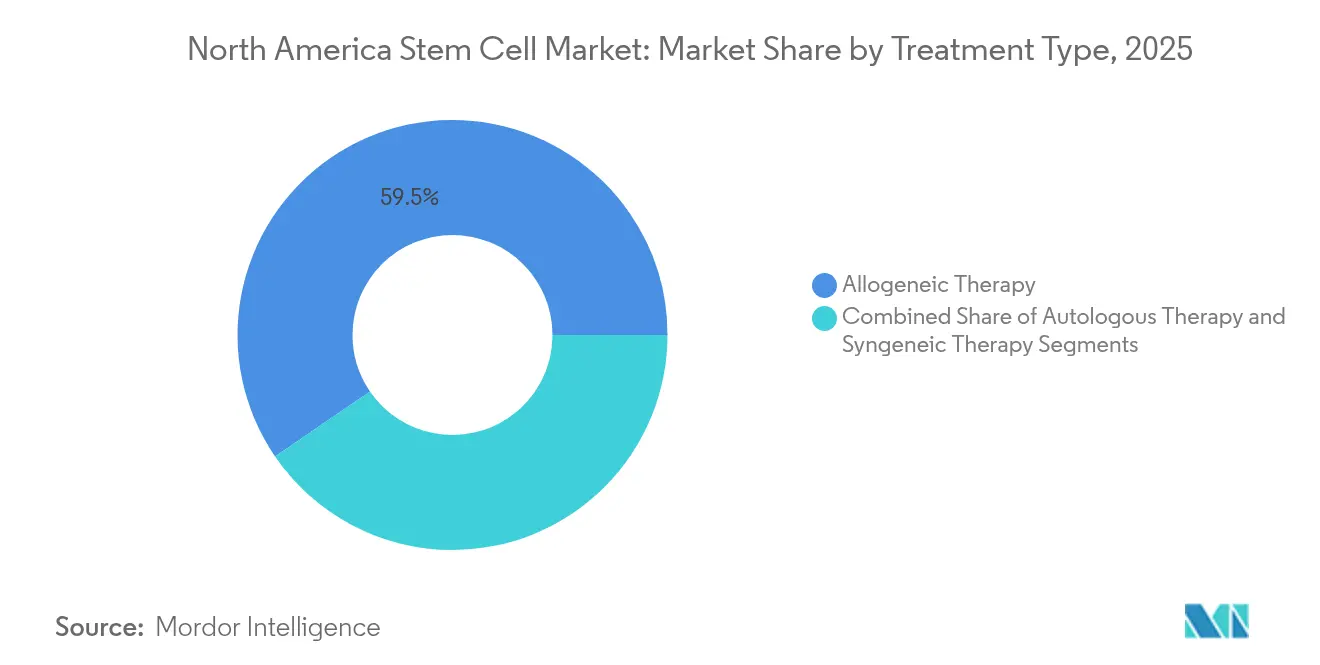

- Par type de traitement, la thérapie allogénique représentait 59,55 % de la taille du marché des cellules souches en Amérique du Nord en 2025 ; la thérapie autologue progresse à un TCAC de 11,45 % sur la période 2026-2031.

- Par utilisateur final, les instituts académiques et de recherche représentaient 35,90 % de la part en 2025, tandis que les entreprises biopharmaceutiques et biotechnologiques devraient croître à un TCAC de 11,78 % jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec 87,75 % de la part des revenus en 2025 ; le Canada devrait afficher le TCAC le plus rapide, soit 11,62 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cellules souches en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Désignations accélérées de voie rapide FDA et RMAT | +1.8% | États-Unis, avec des retombées au Canada | Court terme (≤ 2 ans) |

| Afflux de capital-investissement pour les plateformes MSC prêtes à l'emploi | +1.5% | Amérique du Nord, concentrée dans les pôles biotechnologiques | Moyen terme (2-4 ans) |

| Expansion des centres de cellules souches affiliés aux hôpitaux aux États-Unis | +1.2% | États-Unis, réseaux hospitaliers régionaux | Moyen terme (2-4 ans) |

| Intégration de CRISPR avec les pipelines iPSC | +1.4% | Amérique du Nord, avec concentration de R&D dans les grandes villes | Long terme (≥ 4 ans) |

| Subventions du Pentagone et des Anciens Combattants pour les programmes régénératifs liés aux blessures de guerre | +0.9% | États-Unis, centres médicaux militaires | Court terme (≤ 2 ans) |

| Politiques de décarbonation des entreprises stimulant la demande de « bioprocédé vert » | +0.7% | Amérique du Nord, régions à forte intensité manufacturière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Désignations accélérées de voie rapide FDA et RMAT

Un mandat RMAT élargi a reconfiguré le marché des cellules souches en Amérique du Nord en réduisant de moitié les délais de développement historiques. L'approbation du remestemcel-L pour la maladie du greffon contre l'hôte pédiatrique a validé l'efficacité des cellules souches mésenchymateuses et a encouragé les promoteurs à déposer des demandes similaires en neurologie et en cardiologie.[1]Source : Association américaine des banques de sang, « La FDA approuve la première thérapie cellulaire pour une maladie oculaire rare », aabb.org Encelto, la première thérapie génique allogénique encapsulée pour une maladie oculaire rare, illustre en outre la tolérance des régulateurs envers les plateformes d'administration innovantes. À mesure que les tests de puissance font l'objet d'un consensus, les analystes du secteur s'attendent à ce que les approbations RMAT couvrent au moins 25 indications distinctes d'ici 2028, consolidant le marché des cellules souches en Amérique du Nord en tant que référence réglementaire mondiale.

Afflux de capital-investissement pour les plateformes MSC prêtes à l'emploi

Les tours de table de série A et de série B dépassant 20 millions USD ciblent désormais couramment les lignes de fabrication allogénique automatisées. La levée de fonds de 22 millions USD de Kincell Bio, entièrement consacrée à la montée en puissance de la production de cellules stromales mésenchymateuses (MSC) polyvalentes, souligne l'orientation des investisseurs vers des plateformes offrant des économies d'échelle. Le coût par dose devant passer de 500 000 USD à 50 000 USD une fois l'automatisation mature, le marché des cellules souches en Amérique du Nord assiste à une course alimentée par le capital-risque pour construire les premières « usines cellulaires » verticalement intégrées de la région.

Expansion des centres de cellules souches affiliés aux hôpitaux aux États-Unis

Les systèmes hospitaliers à but non lucratif internalisent les flux de travail régénératifs. L'établissement de Durham de Cryo-Cell International illustre cette tendance — combinant l'accueil des patients, le traitement cellulaire et les essais cliniques sous un même toit. Chaque antenne réduit les pertes de références et raccourcit les délais de veine à veine, offrant aux hôpitaux des avantages en matière de maîtrise des coûts tout en élargissant l'accès aux populations communautaires. Les établissements d'enseignement médical supérieur adoptent des pôles similaires, intégrant directement la recherche translationnelle dans les parcours de soins des patients.

Intégration de CRISPR avec les pipelines iPSC

La lignée iPSC éditée par CRISPR de Century Therapeutics, conçue pour échapper à la surveillance immunitaire de l'hôte, est entrée en essais de phase I après avoir démontré des efficacités d'insertion cohérentes supérieures à 80 %. Des efforts parallèles à l'Université Northeastern appliquent des algorithmes d'apprentissage automatique pour prédire le succès de l'édition et les ajustements des milieux de culture, réduisant les taux d'échec par lot d'environ 35 %. Ces avancées font évoluer le marché des cellules souches en Amérique du Nord des protocoles manuels vers une production contrôlée numériquement, alignant l'ingénierie de précision avec la reproductibilité réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût des marchandises vendues élevé pour la fabrication allogénique à l'échelle BPF | -2.1% | Amérique du Nord, régions à forte intensité manufacturière | Moyen terme (2-4 ans) |

| Règles de remboursement disparates au niveau des États | -1.6% | États-Unis, variation d'un État à l'autre | Court terme (≤ 2 ans) |

| Risque de pénurie de donneurs dans les chaînes d'approvisionnement autologues | -1.3% | Amérique du Nord, régions dépendantes des registres de donneurs | Long terme (≥ 4 ans) |

| Préoccupations liées à la tumorigenèse ralentissant les approbations pluripotentes | -1.8% | Amérique du Nord, régions sous surveillance réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût des marchandises vendues élevé pour la fabrication allogénique à l'échelle BPF

Les thérapies allogéniques de qualité BPF coûtent encore 3 à 4 fois plus cher que les produits biologiques traditionnels en raison des contrôles qualité intensifs et des exigences en main-d'œuvre qualifiée.[2]Source : BioProcess International Staff, « Automatisation de la biofabrication de thérapies cellulaires », bioprocessintl.com Les plateformes d'automatisation d'Ori Biotech promettent 70 % d'économies de main-d'œuvre, mais les dépenses en capital restent prohibitives pour les entreprises émergentes. Les organisations de développement et de fabrication sous contrat (CDMO) connaissent une surcapacité dans certains segments tout en faisant face à des pénuries dans des capacités spécialisées, créant une volatilité des prix qui affecte l'économie globale du marché.

Règles de remboursement disparates au niveau des États

La loi de 2025 de la Floride autorisant les traitements supervisés par des médecins et non approuvés par la FDA illustre l'environnement de remboursement fragmenté. Les critères divergents des payeurs chez Anthem, Cigna et Medicare compliquent la codification et les demandes de remboursement, obligeant les prestataires à maintenir des protocoles de facturation multicouches. Une couverture inégale prolonge le délai de génération de revenus et obscurcit la visibilité de la taille du marché, en particulier pour les petites cliniques qui ancrent la demande rurale. L'absence de critères de remboursement standardisés limite également la capacité des systèmes de santé à développer des protocoles de traitement cohérents, ce qui peut avoir un impact sur les résultats cliniques et les analyses coût-efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cellules souches adultes conservent la tête des revenus tandis que la dynamique des iPSC s'affirme

Les cellules souches adultes contrôlaient 51,25 % du marché des cellules souches en Amérique du Nord en 2025, soutenues par des décennies de données de sécurité et un précédent réglementaire simplifié. Leur utilisation clinique bien établie dans les troubles orthopédiques, hématologiques et auto-immuns garantit une demande récurrente, bien que des limites de mise à l'échelle subsistent pour les indications à grand volume. Leurs homologues pluripotents induits, bien que plus modestes aujourd'hui, progressent à un CAGR de 9,71 % grâce à l'intégration de CRISPR et aux bioréacteurs à système fermé qui transforment l'économie de production.

L'optimisation des cultures guidée par l'IA devrait réduire les échecs de lots de Cellules Souches Pluripotentes Induites (iPSC) et comprimer les coûts, positionnant les lignées éditées génétiquement pour un déploiement allogénique large au cours de la prochaine décennie. Les contraintes éthiques continuent de confiner les cellules embryonnaires humaines à des programmes de recherche de niche, garantissant que les lignées adultes et iPSC façonneront le cœur commercial du paysage de l'industrie des cellules souches en Amérique du Nord. La dynamique concurrentielle entre ces types de produits est de plus en plus déterminée par l'économie de fabrication plutôt que par des considérations purement scientifiques, les entreprises recherchant l'équilibre optimal entre sécurité, efficacité et viabilité commerciale.

Par application : la domination orthopédique face à la montée en puissance neurologique

Les procédures orthopédiques représentaient 24,75 % des revenus de 2025, s'appuyant sur des applications intra-articulaires et rachidiennes bien établies qui correspondent à la familiarité des chirurgiens et aux voies de remboursement. Cependant, les indications neurologiques devraient afficher un TCAC de 11,21 % à mesure que les premiers essais chez l'homme pour la maladie de Parkinson, les lésions de la moelle épinière et la sclérose en plaques valident des améliorations fonctionnelles durables.

Le financement robuste du Département de la Défense pour les traumatismes crâniens et les lésions nerveuses accélère les pipelines translationnels, renforçant la confiance des payeurs civils. Les segments oncologie, cardiovasculaire et soins des plaies offrent un potentiel supplémentaire mais nécessiteront des gains continus de rendement des procédés pour atténuer les préoccupations liées au coût des marchandises sur l'ensemble du marché des cellules souches en Amérique du Nord. Le paysage des applications est de plus en plus déterminé par les besoins médicaux non satisfaits plutôt que par la faisabilité technique, les entreprises se concentrant sur les pathologies où les cellules souches peuvent apporter des bénéfices thérapeutiques uniques non disponibles via les produits pharmaceutiques traditionnels.

Par type de traitement : l'échelle allogénique face à la personnalisation autologue

Les thérapies allogéniques représentaient 59,55 % de la taille du marché des cellules souches en Amérique du Nord en 2025, car un lot d'un seul donneur peut traiter des centaines de patients, optimisant l'utilisation des installations. Pourtant, le TCAC de 11,45 % de la thérapie autologue souligne comment les avancées en mobilisation des donneurs et les systèmes de soins au point d'utilisation rendent les interventions le jour même réalisables, réduisant les frais logistiques.

Des concepts hybrides de « personnalisation prête à l'emploi » — cellules de donneurs universels conçues pour échapper à l'immunité de l'hôte — sont en cours d'évaluation, promettant de combiner l'échelle allogénique avec la sécurité autologue. S'ils sont validés, ils pourraient redistribuer les parts au sein du marché des cellules souches en Amérique du Nord d'ici 2030. Les entreprises poursuivent des approches hybrides combinant les avantages de scalabilité de la fabrication allogénique avec les avantages de sécurité du traitement autologue, créant potentiellement de nouveaux segments de marché qui comblent les catégories de traitement traditionnelles.

Par utilisateur final : le monde académique en tête, la biopharmacie s'accélère

Les instituts académiques et de recherche ont capté 35,90 % de la part en 2025, tirant parti du financement par subventions et de l'infrastructure des comités d'examen institutionnel pour initier les premières études chez l'homme. Les hôpitaux accélèrent la création de centres internes pour fidéliser les patients, tandis que les banques de sang de cordon se positionnent comme fournisseurs en amont de lignées cellulaires validées.

Les entreprises biopharmaceutiques et biotechnologiques, en expansion à un TCAC de 11,78 %, passent de la dépendance aux licences à la commercialisation en interne. Leurs ambitions de montée en puissance — alimentées par des injections de capital-investissement — se traduisent par une demande accrue de consommables automatisés et de logiciels d'analyse, renforçant la résilience de la chaîne d'approvisionnement pour l'ensemble de l'industrie des cellules souches en Amérique du Nord. Le paysage des utilisateurs finaux est de plus en plus caractérisé par la collaboration plutôt que par la concurrence, les institutions académiques s'associant aux entreprises biopharmaceutiques pour tirer parti de leurs forces complémentaires en matière de recherche et de commercialisation.

Analyse géographique

Les États-Unis représentaient 87,75 % des revenus de 2025 et demeurent le noyau réglementaire et manufacturier du marché des cellules souches en Amérique du Nord. Les désignations RMAT, ainsi qu'un effet de clustering à Boston et dans la Bay Area, ancrent les flux de capitaux et les talents. La législation permissive de la Floride en 2025 catalyse une nouvelle cohorte de cliniques appartenant à des médecins, bien qu'avec une acceptation mitigée des payeurs.

Le Canada, dont le TCAC est projeté à 11,62 %, bénéficie d'une injection fédérale de 30 millions CAD pour agrandir l'usine de STEMCELL Technologies à Vancouver, renforçant la capacité BPF nationale et attirant des collaborations d'essais cliniques américains. La couverture nationale de santé à payeur unique pourrait simplifier le remboursement une fois les seuils d'efficacité clinique atteints, positionnant le Canada comme un complément à forte croissance au sein du marché des cellules souches en Amérique du Nord.

La part du Mexique est modeste mais en hausse grâce au tourisme médical ; cependant, l'opacité réglementaire et l'accréditation inégale des établissements tempèrent l'expansion à court terme. Les échanges de connaissances transfrontaliers et les partenariats de fabrication suggèrent une harmonisation progressive au cours des cinq prochaines années, renforçant la sécurité de l'approvisionnement continental pour le marché des cellules souches en Amérique du Nord.

Paysage concurrentiel

Thermo Fisher Scientific et Merck KGaA dominent les niches des équipements, des réactifs et de la fabrication sous contrat, fournissant des plateformes standardisées qui sous-tendent la conformité BPF. Pendant ce temps, des entreprises axées sur les thérapies telles que Mesoblast, Fate Therapeutics et Lineage Cell Therapeutics font progresser des pipelines en phase avancée dans les domaines de l'orthopédie, de l'oncologie et de la neurologie. L'acquisition par AstraZeneca d'EsoBiotec pour 425 millions USD illustre l'appétit des grandes entreprises pharmaceutiques pour des savoir-faire en thérapie cellulaire complémentaires.

Les spécialistes de l'automatisation comme Cellares et Ori Biotech misent sur des suites de fabrication clés en main capables de réaliser 70 % d'économies de main-d'œuvre, établissant de nouveaux niveaux de coûts de référence et intensifiant la concurrence par les prix sur le marché des cellules souches en Amérique du Nord. Les partenariats de « bioprocédé vert » axés sur les critères ESG entre Cytiva et Cellular Origins offrent des avantages aux premiers entrants parmi les acheteurs cherchant à réduire leur empreinte carbone de 25 %.

Les perturbateurs intégrant l'édition CRISPR avec des lignées allogéniques iPSC, tels que Century Therapeutics, pourraient redessiner les frontières concurrentielles en fusionnant scalabilité et évasion immunitaire. Si les constructions de donneurs universels atteignent le succès lors d'essais pivots, les plateformes autologues établies pourraient faire face à une obsolescence accélérée, renforçant l'impulsion stratégique pour les coentreprises et les licences technologiques au sein du marché des cellules souches en Amérique du Nord.

Leaders de l'industrie des cellules souches en Amérique du Nord

Becton, Dickinson and Company

Thermo Fisher Scientific

Lineage Cell Therapeutics, Inc.,

Merck KGaA (Sigma Aldrich)

Bristol-Myers Squibb Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Le Fonds de recherche sur les cellules souches du Maryland a attribué 18 millions USD à des projets régénératifs en phase précoce.

- Mars 2025 : RegeneCyte a reçu l'approbation de la FDA pour sa thérapie par cellules souches de sang de cordon, marquant une étape importante pour les applications de cellules souches périnatales.

- Juillet 2024 : Le gouvernement du Canada a investi 22,5 millions USD pour agrandir l'installation de biofabrication de STEMCELL Technologies en Colombie-Britannique, devant créer plus de 1 000 emplois.

Périmètre du rapport sur le marché des cellules souches en Amérique du Nord

Selon le périmètre du rapport, les cellules souches sont des cellules biologiques capables de se différencier en d'autres types de cellules. De plus, divers types de cellules souches sont utilisés à des fins thérapeutiques. Avec de multiples applications au stade clinique pour diverses maladies, elles font l'objet d'une exploration intensive par un grand nombre d'entreprises biopharmaceutiques ces derniers temps. Le marché des cellules souches en Amérique du Nord est segmenté par type de produit (cellules souches adultes, cellules embryonnaires humaines, cellules souches pluripotentes et autres types de produits), par application (troubles neurologiques, traitements orthopédiques, troubles oncologiques, blessures et plaies, troubles cardiovasculaires et autres applications), par type de traitement (thérapie par cellules souches allogéniques, thérapie par cellules souches autologues et thérapie par cellules souches syngéniques) et par géographie. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cellules souches adultes |

| Cellules souches pluripotentes induites |

| Cellules souches embryonnaires humaines |

| Autres types de produits |

| Troubles neurologiques |

| Traitements orthopédiques |

| Troubles oncologiques |

| Troubles cardiovasculaires |

| Blessures et plaies |

| Autres applications |

| Thérapie allogénique |

| Thérapie autologue |

| Thérapie syngénique |

| Hôpitaux et cliniques spécialisées |

| Instituts académiques et de recherche |

| Entreprises biopharmaceutiques et biotechnologiques |

| Banques de cellules souches |

| Autres utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Cellules souches adultes |

| Cellules souches pluripotentes induites | |

| Cellules souches embryonnaires humaines | |

| Autres types de produits | |

| Par application | Troubles neurologiques |

| Traitements orthopédiques | |

| Troubles oncologiques | |

| Troubles cardiovasculaires | |

| Blessures et plaies | |

| Autres applications | |

| Par type de traitement | Thérapie allogénique |

| Thérapie autologue | |

| Thérapie syngénique | |

| Par utilisateur final | Hôpitaux et cliniques spécialisées |

| Instituts académiques et de recherche | |

| Entreprises biopharmaceutiques et biotechnologiques | |

| Banques de cellules souches | |

| Autres utilisateurs finaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cellules souches en Amérique du Nord ?

La taille du marché des cellules souches en Amérique du Nord est de 8,36 milliards USD en 2026.

Quel TCAC est attendu pour le marché jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 9,95 % entre 2026 et 2031.

Quel type de produit domine les revenus ?

Les cellules souches adultes sont en tête avec 51,25 % de part de marché, en raison de leur long historique de sécurité.

Pourquoi les applications neurologiques gagnent-elles en importance ?

Les essais novateurs dans la maladie de Parkinson et les lésions de la moelle épinière stimulent un TCAC de 11,21 % dans les segments neurologiques.

Comment les plateformes d'automatisation influencent-elles les coûts de fabrication ?

Les solutions d'entreprises comme Cellares pourraient réduire les dépenses de main-d'œuvre jusqu'à 70 %, abaissant les prix par dose et accélérant la montée en puissance.

Quelle géographie affiche la croissance la plus rapide ?

Le Canada devrait enregistrer un TCAC de 11,62 % sur la période 2026-2031, soutenu par les investissements fédéraux dans l'infrastructure de biofabrication.

Dernière mise à jour de la page le: