Taille et Part du Marché des Cellules Souches Embryonnaires Humaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

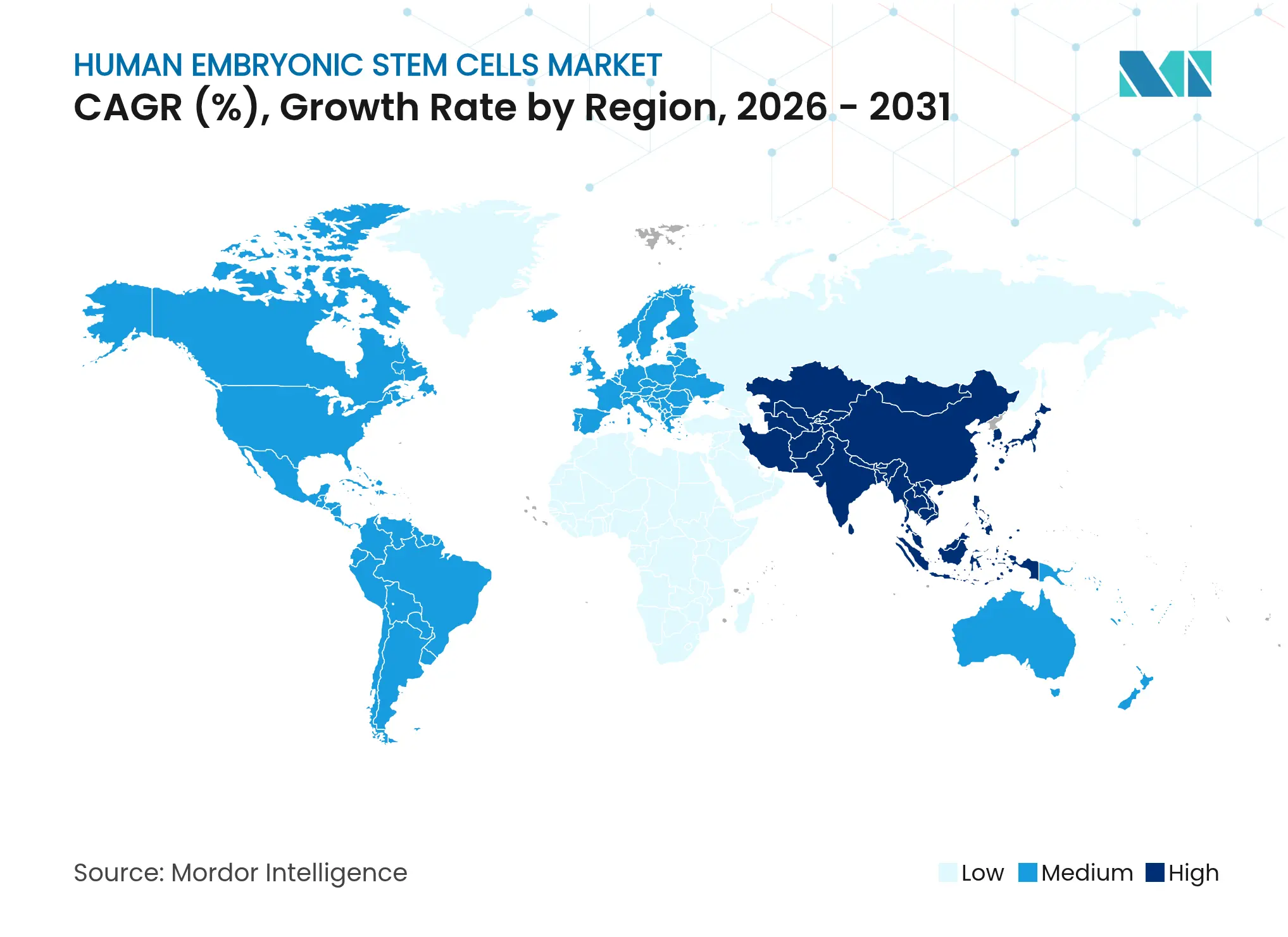

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cellules Souches Embryonnaires Humaines par Mordor Intelligence

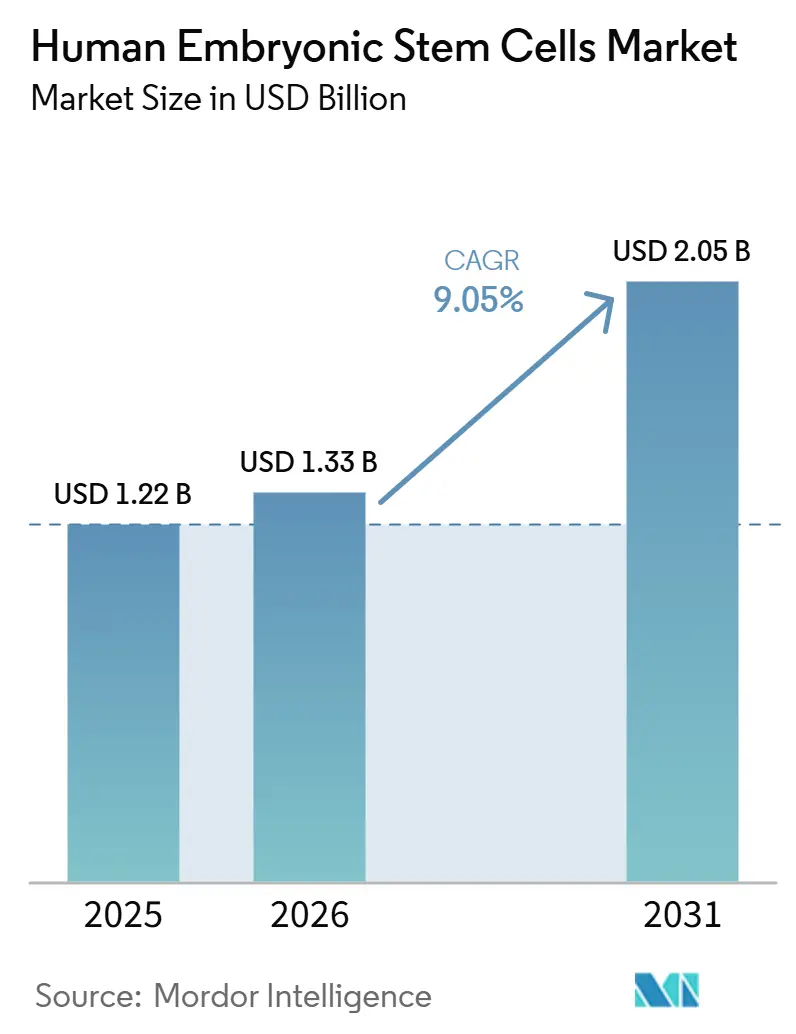

La taille du marché des cellules souches embryonnaires humaines était évaluée à 1,22 milliard USD en 2025 et devrait croître de 1,33 milliard USD en 2026 pour atteindre 2,05 milliards USD d'ici 2031, à un CAGR de 9,05 % durant la période de prévision (2026-2031).

Les avancées dans l'ingénierie de lignées par CRISPR, un vivier en constante expansion d'embryons FIV excédentaires issus de sources éthiques, et la disponibilité commerciale de systèmes de culture GMP xéno-libres élargissent collectivement les horizons thérapeutiques dans les maladies cardiaques, rétiniennes et endocriniennes. L'adoption industrielle progresse à mesure que la bioprocédure automatisée en système fermé réduit le risque de contamination et double le débit par lot, renforçant l'avantage concurrentiel des premiers acteurs sur le marché des cellules souches embryonnaires humaines.[1]Source : Rebecca Ihilchik & Stacey Johnson, « L'Innovation en Biofabrication Assistée par l'IA Améliore l'Accessibilité et l'Accès aux Thérapies Cellulaires et Géniques », ISCT Global, isctglobal.org Le soutien réglementaire, illustré par la voie RMAT de la FDA et les approbations accélérées du Japon, raccourcit les délais de mise sur le marché depuis la clinique et attire des engagements de financement de plusieurs milliards de dollars. Par ailleurs, les collaborations interdisciplinaires entre les pionniers de l'édition génique et les spécialistes de la fabrication compriment les cycles de développement et élargissent la défendabilité de la propriété intellectuelle au sein du marché des cellules souches embryonnaires humaines. L'activisme éthique accru et les pressions croissantes sur les coûts restent des points de vigilance, mais les gains de productivité portés par la technologie sont en bonne voie pour compenser les vents contraires à court terme.

Points Clés du Rapport

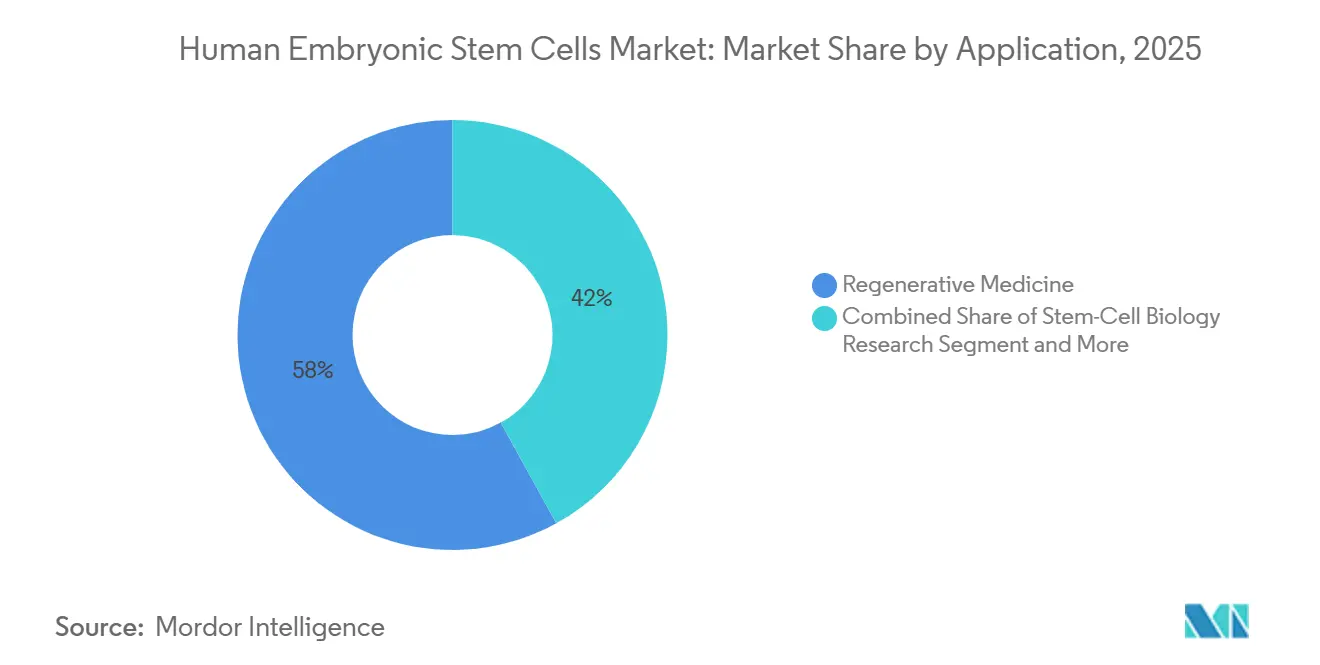

- Par application, la médecine régénérative détenait 58,02 % de la part du marché des cellules souches embryonnaires humaines en 2025, tandis que la recherche en biologie des cellules souches progresse à un CAGR de 10,45 % jusqu'en 2031.

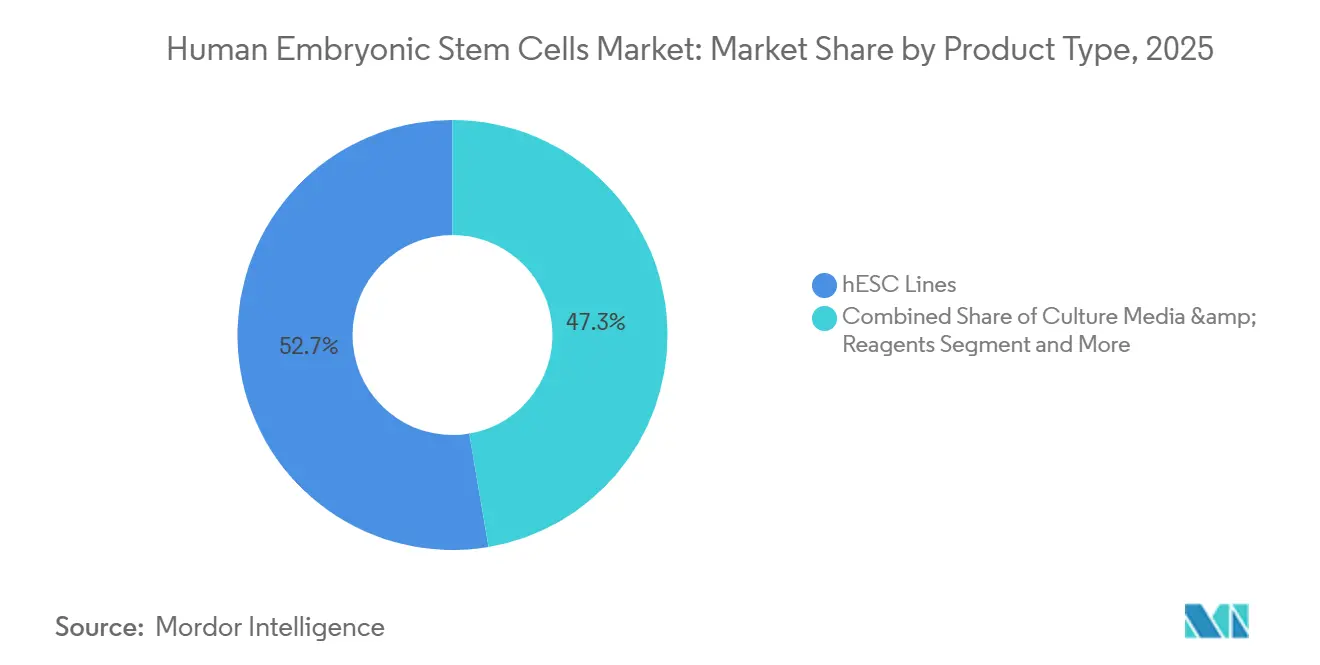

- Par type de produit, les lignées de CSEh représentaient 52,68 % de la taille du marché des cellules souches embryonnaires humaines en 2025 ; les milieux de culture et réactifs devraient se développer à un CAGR de 11,21 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,74 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 10,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Cellules Souches Embryonnaires Humaines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Prévalence des Maladies Cardiaques et Malignes | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande Croissante en Médecine Régénérative | +2.1% | Mondial, porté par les marchés en croissance de l'APAC | Long terme (≥ 4 ans) |

| Programmes de Financement Public et Privé en Expansion | +1.5% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Ingénierie de Lignées de CSEh par CRISPR | +1.2% | Mondial, avec des centres de R&D aux États-Unis, au Royaume-Uni et au Japon | Moyen terme (2-4 ans) |

| Les Systèmes de Culture GMP Xéno-libres Réduisent le Risque de Contamination | +0.9% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Embryons FIV Excédentaires Élargissant l'Approvisionnement Éthique en CSEh | +0.7% | Régions dotées d'une infrastructure FIV établie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Prévalence des Maladies Cardiaques et Malignes

Les maladies cardiovasculaires et le cancer représentent ensemble la majorité de la mortalité mondiale, créant une demande clinique soutenue pour des solutions de réparation multi-lignées. Les sphéroïdes cardiaques dérivés de cellules souches embryonnaires humaines restaurent la contractilité dans des modèles d'infarctus porcins et entrent désormais dans les premiers essais chez l'homme pour la cardiomyopathie ischémique. Les cellules d'îlots dérivées de CSEh (VX-880) ont permis l'indépendance à l'insuline chez 10 des 12 patients atteints de diabète de type 1, soulignant l'étendue du potentiel d'application. L'intérêt commercial s'intensifie alors que les dépenses de santé cardiaque au niveau de la population dépassent 350 milliards USD, positionnant les programmes cardiométaboliques comme des moteurs de valeur phares au sein du marché des cellules souches embryonnaires humaines. Les avancées en fabrication additive, telles que les échafaudages myocardiques imprimés en 3D ensemencés avec des CSEh, raccourcissent davantage les voies de translation.[2]Source : Sena Quinn, « Impression 3D de Tissu Cardiaque avec des Cellules Souches Humaines », Lifeboat Foundation, lifeboat.com Collectivement, ces données valident le potentiel modificateur de la maladie et renforcent les opportunités de tarification premium jusqu'en 2030.

Demande Croissante en Médecine Régénérative

Plus de 1 200 essais actifs de thérapies cellulaires et géniques aux États-Unis illustrent comment la médecine régénérative passe du statut marginal aux soins de première ligne. Les plateformes allogéniques qui s'appuient sur les cellules souches embryonnaires humaines permettent un dosage prêt à l'emploi, résolvant les limitations historiques d'échelle des procédures autologues. Les 60 études et plus sur les cellules iPS au Japon illustrent comment une politique cohérente, la clarté du remboursement et les incitations à la fabrication favorisent une adoption accélérée. L'approbation historique par la FDA d'une thérapie à base de cellules stromales mésenchymateuses signale la disposition des régulateurs à approuver des produits cliniquement validés, bénéficiant indirectement aux développeurs de CSEh. Les succès de restauration de la vision à l'aide d'épithélium cornéen dérivé de CSEh (efficacité ≥ 90 %) renforcent la confiance du public, alimentant des boucles de rétroaction positives pour le recrutement de patients et les flux d'investisseurs.

Programmes de Financement Public et Privé en Expansion

La dotation de 5 milliards USD du CIRM ancre les États-Unis comme un environnement riche en capitaux pour la recherche translationnelle. Les subventions publiques réduisent le risque des études précoces, attirant le capital-risque et les partenariats stratégiques avec les entreprises pharmaceutiques au sein du marché des cellules souches embryonnaires humaines. Le cadre d'approbation conditionnelle du Japon complète les dépenses d'infrastructure soutenues par l'État, incitant les entreprises mondiales à installer des suites GMP près de Tokyo pour une entrée plus rapide sur le marché. Du côté privé, les contrats pluriannuels d'agences — tels que le programme de plaquettes dérivées de cellules souches de la BARDA — illustrent l'élargissement des cas d'usage en défense et en réponse aux urgences qui diversifient les sources de revenus. Ces canaux de financement parallèles amplifient la vitesse de découverte et compriment le risque de commercialisation.

Ingénierie de Lignées de CSEh par CRISPR

L'édition primaire par CRISPR atteint des efficacités sur cible de 36 à 73 % dans les cellules pluripotentes, permettant la construction rapide de modèles de maladies isogéniques et de lignées thérapeutiques à faible immunogénicité. Les systèmes Cas12a-multiplex permettent désormais l'insertion simultanée de multiples modifications, accélérant les cycles de criblage des candidats. Les travaux de preuve de concept éliminant les antigènes HLA-A, -B et -C montrent des promesses pour les cellules de donneurs universels, bien que le rejet de greffe chez des souris immunocompétentes souligne la nécessité de stratégies combinatoires d'évasion immunitaire. Les grandes bibliothèques de variants générées au Wellcome Sanger Institute fournissent des ressources inégalées pour la validation des cibles et le criblage de la toxicité. Cumulativement, l'édition de précision réduit l'attrition en aval et améliore l'optionnalité du portefeuille de produits au sein du marché des cellules souches embryonnaires humaines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Traitement et de la Production | -1.4% | Mondial, particulièrement dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Réglementations Mondiales Strictes et Hétérogènes | -1.1% | Mondial, avec une intensité régionale variable | Long terme (≥ 4 ans) |

| Les Alternatives iPSC en Forte Croissance Cannibalisent le Financement | -0.8% | Centres mondiaux de R&D | Moyen terme (2-4 ans) |

| L'Activisme Éthique Porté par les Réseaux Sociaux Freine l'Adoption | -0.6% | Principalement les marchés occidentaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et de la Production

Les thérapies actuelles à base de CSEh dépassent souvent 100 000 USD par dose, en raison des opérations manuelles en salle blanche et des faibles rendements de procédé. La robotique guidée par l'IA réduit les intrants en main-d'œuvre de 50 % et assure une cohérence lot à lot, indiquant un seuil de rentabilité de fabrication en dessous de 50 000 USD dans un délai de cinq ans. Le site CDMO de Thermo Fisher d'une valeur de 475 millions USD dans le New Jersey illustre l'investissement à l'échelle industrielle ciblant la compression des coûts et la conformité réglementaire. Les clusters robotiques modulaires gèrent de manière reproductible l'expansion, la récolte et le remplissage-finition final, réduisant les délais de campagne et le risque d'échec de lot. Les modèles d'IA prédictifs de l'Université Northeastern optimisent davantage les apports en nutriments et le calendrier des passages, poussant les rendements vers des références industrielles. Ces gains doivent maintenir leur élan pour compenser l'examen des payeurs et la demande des marchés émergents sensibles aux prix.

Réglementations Mondiales Strictes et Hétérogènes

Les développeurs naviguent dans un patchwork d'exigences d'approbation, allant du règlement SoHO 2027 de l'UE à l'application renforcée de la FDA contre les cliniques non agréées.[3]Source : Sarah Rosenthaler, « Nouveau Règlement de l'UE sur les Substances d'Origine Humaine », Schoenherr, schoenherr.eu Les directives japonaises sur les modèles d'embryons, dont la révision est prévue en 2025, illustrent comment une politique prospective peut stimuler l'investissement tout en remodelant les charges de conformité. Les feuilles de route APAC de la Société Internationale de Thérapie Cellulaire et Génique visent l'harmonisation, mais jusqu'à leur adoption, des dossiers divergents gonflent les coûts administratifs. Le discours politique américain autour des interdictions de financement fédéral ajoute de l'incertitude à la planification des capitaux à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Médecine Régénérative Stimule la Translation Clinique

La médecine régénérative a capturé 58,02 % de la part du marché des cellules souches embryonnaires humaines en 2025, portée par des résultats cliniques tels que des gains d'acuité visuelle de +5,5 lettres pour OpRegen chez des patients atteints d'atrophie géographique. La réparation de la moelle épinière, le remplacement des îlots pancréatiques et la remusculatisation cardiaque figurent désormais en tête des essais multicentriques, renforçant la trajectoire de revenus dominante du segment. À mesure que davantage de programmes obtiennent des désignations RMAT ou Sakigake, les payeurs disposent de preuves du monde réel pour justifier le remboursement, alimentant un cycle d'adoption vertueux au sein du marché des cellules souches embryonnaires humaines.

La recherche en biologie des cellules souches, enregistrant un CAGR de 10,45 % jusqu'en 2031, bénéficie de criblages automatisés d'édition du génome et de plateformes d'organoïdes capables de récapituler la complexité des tissus humains. Le traçage de lignées par CRISPR et la phénomique à haut contenu raccourcissent les délais d'identification des cibles, tandis que les nouveaux systèmes de co-culture d'organoïdes améliorent la précision des modèles de maladies d'un facteur cinq. À mesure que les installations centrales académiques passent à des modèles de service à la demande, les dépenses de recherche se réorientent vers les réactifs et les redevances de licence de lignées, élargissant les pools de revenus récurrents pour les participants à la chaîne d'approvisionnement. La taille du marché des cellules souches embryonnaires humaines pour les applications de découverte devrait augmenter régulièrement à mesure que les criblages multiplex deviennent intégraux aux pipelines de médecine de précision.

Par Type de Produit : Les Lignées de CSEh Dominent Malgré la Croissance des Milieux de Culture et Réactifs

Les lignées de CSEh commercialement établies détenaient 52,68 % de la taille du marché des cellules souches embryonnaires humaines en 2025, soutenues par une infrastructure de banque de cellules maîtresses évolutive et des précédents réglementaires matures. Les stratégies d'édition de donneurs universels promettent une couverture plus large des patients sans fabrication sur mesure, maintenant l'attractivité de la licence de lignées pour les grandes entreprises pharmaceutiques cherchant une entrée rapide. Les milieux de culture GMP, les réactifs et les kits auxiliaires forment un niveau d'approvisionnement à haute marge ; les formulations xéno-libres personnalisées de Lonza Group AG fidélisent la demande récurrente à travers les cycles de validation des procédés.

Les milieux de culture et réactifs, en expansion à un CAGR de 11,21 %, surfent sur la vague de la médecine personnalisée, en particulier pour les maladies héréditaires où les corrections spécifiques au patient minimisent le risque de rejet. Les fournisseurs d'instruments et de consommables tirent parti de ce changement en regroupant des suites matériel-logiciel, comme en témoignent les postes de travail automatisés pour cellules iPS de Terumo-CiRA qui permettent 90 % d'économies de main-d'œuvre. À mesure que le coût des marchandises vendues diminue, les pipelines autologues pourraient capturer des marchés de niche pour les maladies orphelines, complétant les produits allogéniques destinés au marché de masse.

Analyse Géographique

L'Amérique du Nord a conservé 41,74 % des revenus mondiaux en 2025, ancrée par un financement robuste des NIH et du CIRM, des examens accélérés par la voie RMAT et une capacité CDMO étendue. Les essais cardiaques menés par Stanford, les initiatives de moelle épinière de Northwestern et le nouveau site de Thermo Fisher Scientific Inc. à Princeton illustrent collectivement l'intégration laboratoire-lancement de la région. L'incertitude politique autour du financement fédéral de la recherche sur les embryons constitue un risque stratégique, mais les investissements privés diversifiés amortissent les fluctuations potentielles du budget public.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, progressant à un CAGR de 10,98 % jusqu'en 2031 grâce au régime d'approbation conditionnelle du Japon et aux parcs de recherche soutenus par l'État en Chine. Plus de 60 essais cliniques japonais actifs mettent en évidence l'agilité réglementaire, tandis que les alliances de fabrication entre Sumitomo Pharma et Nikon-Lonza démontrent les flux de capitaux des partenaires multinationaux. Les subventions gouvernementales couvrent la construction d'installations et la formation de la main-d'œuvre, amplifiant la maturité de la chaîne d'approvisionnement locale au sein du marché des cellules souches embryonnaires humaines.

Les perspectives de l'Europe dépendent d'un déploiement efficace du règlement SoHO en 2027. L'Allemagne et le Royaume-Uni maintiennent des clusters académiques de premier plan ; le code de pratique britannique pour les embryons synthétiques signale une innovation politique susceptible de façonner les normes continentales. La France et l'Italie se concentrent sur les niches de l'ophtalmologie et de la réparation du cartilage, tandis que les consortiums scandinaves investissent dans la logistique cryogénique pour élargir l'accès des patients. Les obstacles au remboursement en Europe occidentale persistent, mais la collaboration transfrontalière et les réformes de l'ETS à l'échelle de l'UE devraient rationaliser l'accès au marché pour les produits certifiés.

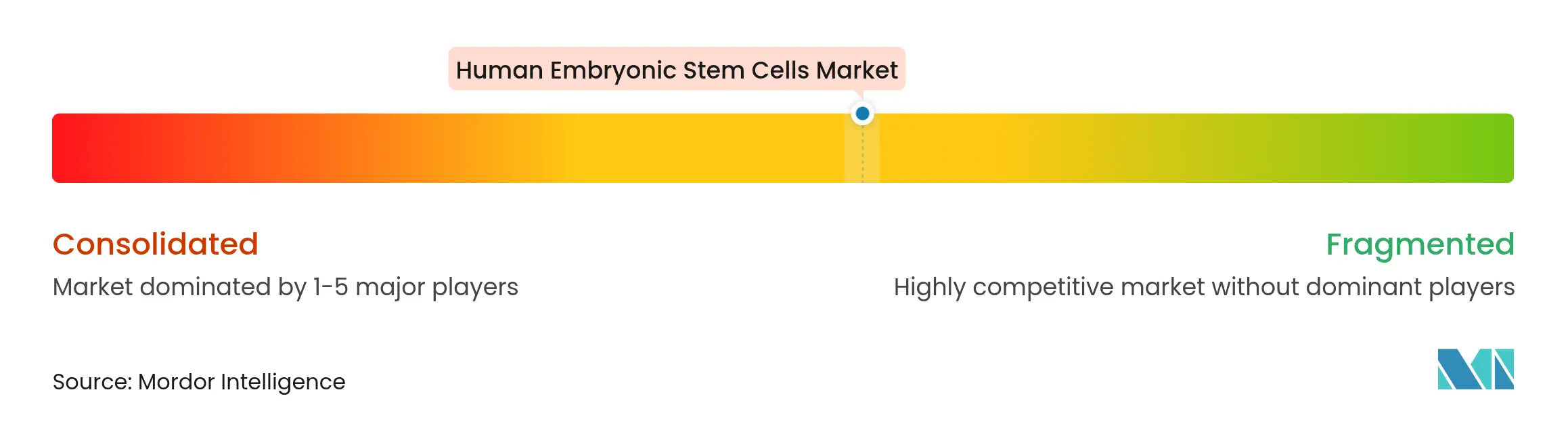

Paysage Concurrentiel

La concurrence est modérée, caractérisée par un mélange de grandes entreprises pharmaceutiques et de biotechs de niche poursuivant des indications de première classe. Vertex Pharmaceuticals a tiré parti de dépenses de R&D ciblées pour livrer des données VX-880 montrant l'indépendance à l'insuline chez 83 % des patients traités, validant la valeur de la profondeur d'un actif unique. Lineage Cell Therapeutics illustre l'étendue du pipeline, en menant simultanément des programmes d'ophtalmologie en phase avancée et des programmes précoces de moelle épinière pour couvrir le risque de développement. L'alliance robotique d'Astellas Pharma avec Yaskawa pointe vers la scalabilité de fabrication comme un champ de bataille clé, où les réductions de temps de cycle se traduisent directement en tarification compétitive.

Les nouveaux entrants technologiques, notamment Nikon et OmniaBio, monétisent des algorithmes de contrôle qualité assistés par l'IA, se différenciant sur des métriques de coût par million de cellules. L'ingénierie de cellules de donneurs universels est un espace vierge, avec des consortiums académiques-industriels en course pour affiner des plateformes multi-gènes éditées capables d'échapper aux réponses du complément et des cellules NK.

À mesure que les falaises de brevets approchent pour les lignées de CSEh de première génération, la valeur de marque dépendra de plus en plus de la compétence en fabrication et des ensembles de données sur les résultats cliniques plutôt que de la protection de la propriété intellectuelle de base. La tonalité générale de la concurrence suggère une consolidation supplémentaire à mesure que l'échelle devient indispensable pour naviguer dans la divergence réglementaire mondiale.

Leaders du Secteur des Cellules Souches Embryonnaires Humaines

Merck KGaA

STEMCELL Technologies Inc.

Vertex Pharmaceuticals

Thermo Fisher Scientific Inc.

Lineage Cell Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : L'Allen Institute et le NYSCF ont établi un partenariat pour intégrer des marqueurs cellulaires structurels dans des bibliothèques de cellules souches ethniquement diversifiées afin d'améliorer l'inclusivité des modèles de maladies.

- Septembre 2024 : L'EPFL a inauguré le SCOL, une installation partagée d'organoïdes et de cellules iPSC accessible à tous les groupes de recherche du campus pour des projets translationnels de cellules souches.

Portée du Rapport sur le Marché Mondial des Cellules Souches Embryonnaires Humaines

Les cellules souches embryonnaires humaines sont des cellules souches pluripotentes extraites de la masse cellulaire interne d'un blastocyste, qui est un embryon pré-implantatoire en stade précoce. Ces cellules souches sont utilisées pour le traitement de diverses maladies.

Le marché des cellules souches embryonnaires humaines est segmenté par application et géographie. Par application, le marché est segmenté en médecine régénérative, recherche en biologie des cellules souches, ingénierie tissulaire et tests de toxicologie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Médecine Régénérative |

| Recherche en Biologie des Cellules Souches |

| Ingénierie Tissulaire |

| Tests de Toxicologie |

| Lignées de CSEh |

| Milieux de Culture et Réactifs |

| Instruments et Consommables |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| APAC | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du MEA |

| Par Application | Médecine Régénérative | |

| Recherche en Biologie des Cellules Souches | ||

| Ingénierie Tissulaire | ||

| Tests de Toxicologie | ||

| Par Type de Produit | Lignées de CSEh | |

| Milieux de Culture et Réactifs | ||

| Instruments et Consommables | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du MEA | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des cellules souches embryonnaires humaines ?

Le marché s'élève à 1,33 milliard USD en 2026 et est en bonne voie pour se développer régulièrement.

Quel taux de croissance annuel composé (CAGR) est prévu jusqu'en 2031 ?

Un CAGR de 9,05 % est prévu, portant la valeur du marché à 2,05 milliards USD d'ici 2031.

Quelle application détient la plus grande part de revenus aujourd'hui ?

La médecine régénérative est en tête avec une part de 58,02 % en 2025, soutenue par l'avancement des programmes cardiaques, rétiniens et endocriniens.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 10,98 % jusqu'en 2031, portée par les approbations accélérées du Japon et l'expansion de l'infrastructure de recherche en Chine.

Quel reste le principal obstacle de coût à une adoption plus large ?

Les coûts de fabrication GMP maintiennent les prix des doses au-dessus de 100 000 USD, bien que l'automatisation pilotée par l'IA réduise les dépenses de production jusqu'à 50 %.

Comment la technologie CRISPR améliore-t-elle les produits à base de cellules souches embryonnaires humaines ?

L'édition primaire par CRISPR offre des efficacités d'édition de 36 à 73 %, permettant des lignées de donneurs universels à faible immunogénicité et des modèles de maladies haute fidélité qui accélèrent la translation clinique.

Dernière mise à jour de la page le: