Taille et part du marché des cellules souches pluripotentes induites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules souches pluripotentes induites par Mordor Intelligence

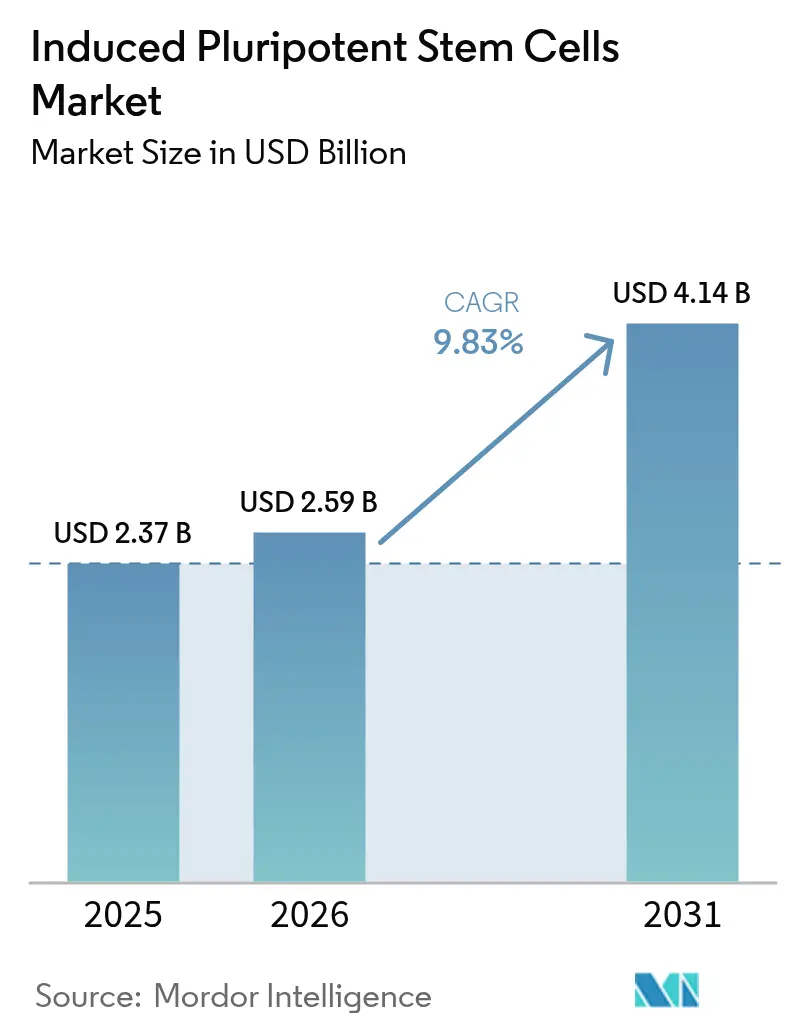

La taille du marché des cellules souches pluripotentes induites devrait s'étendre de 2,37 milliards USD en 2025 et 2,59 milliards USD en 2026 à 4,14 milliards USD d'ici 2031, enregistrant un CAGR de 9,83 % entre 2026 et 2031.

L'adoption soutenue des tests de cardiotoxicité basés sur les cellules souches pluripotentes induites (iPSC), des pipelines de thérapies cellulaires robustes prêts pour la Phase II, et des financements publics concertés aux États-Unis, au Japon et dans l'Union européenne stimulent une croissance à deux chiffres sur le marché des cellules souches pluripotentes induites. Les entreprises pharmaceutiques et biotechnologiques représentent déjà 58,46 % du chiffre d'affaires 2025 alors qu'elles se tournent vers des modèles de toxicité spécifiques aux patients qui réduisent l'attrition en phase avancée jusqu'à 30 points de pourcentage. L'automatisation rapide avec des bioréacteurs à système fermé comprime les coûts par lot de 50 000 USD à 15 000 USD et élargit l'accès pour les sponsors de taille intermédiaire. Par ailleurs, les voies réglementaires accélérées au Japon et en Chine raccourcissent les délais de commercialisation des thérapies dérivées d'iPSC, encourageant des accords de licence transfrontaliers qui renforcent la dynamique du marché des cellules souches pluripotentes induites.

Principaux enseignements du rapport

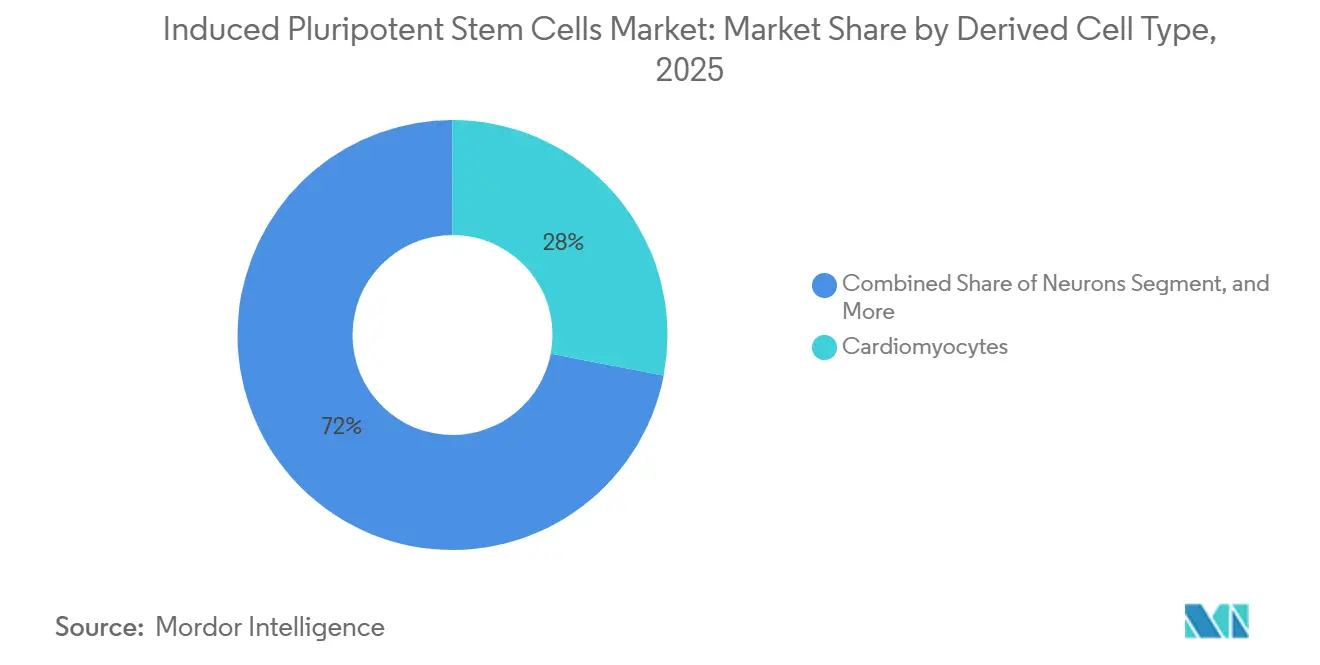

- Par type de cellule dérivée, les cardiomyocytes ont dominé avec une part de revenus de 28,02 % en 2025, tandis que les neurones devraient enregistrer un CAGR de 10,06 % jusqu'en 2031.

- Par application, la découverte et le développement de médicaments ont représenté 39,67 % des revenus de 2025 ; la médecine régénérative devrait croître à un CAGR de 11,63 % jusqu'en 2031.

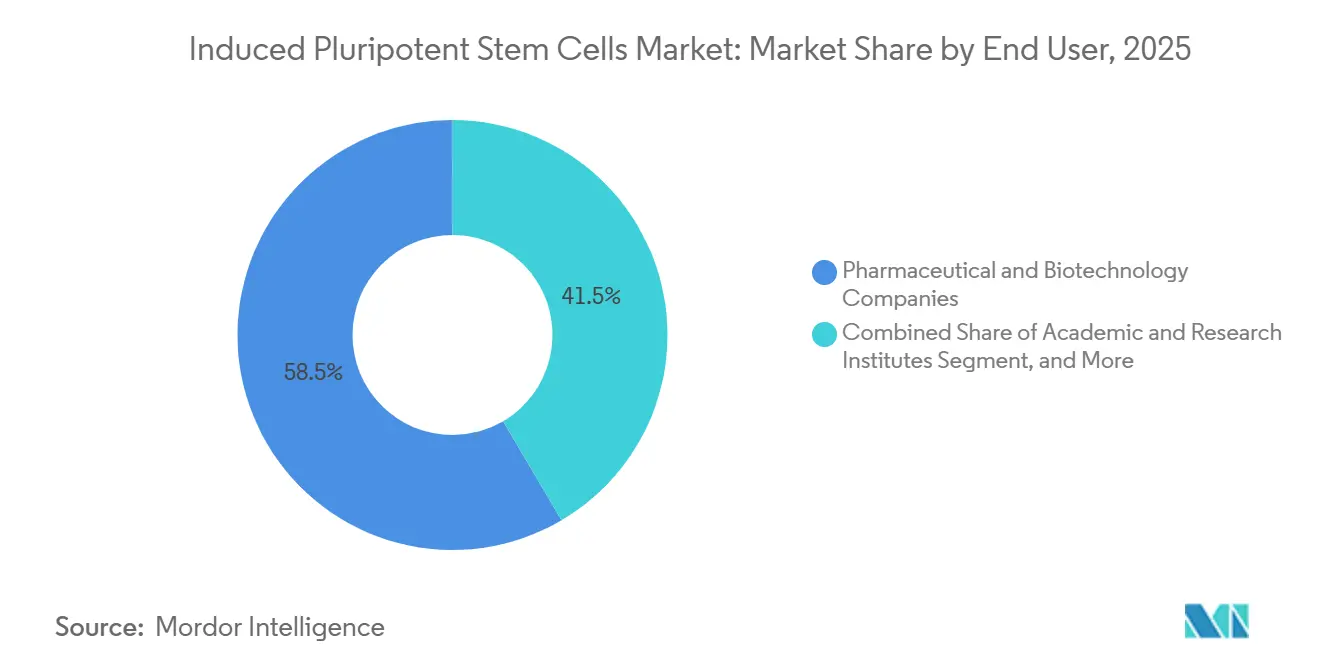

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 58,46 % de la part de marché des cellules souches pluripotentes induites en 2025, tandis que les instituts académiques et de recherche se développent à un CAGR de 12,18 % sur la période 2026-2031.

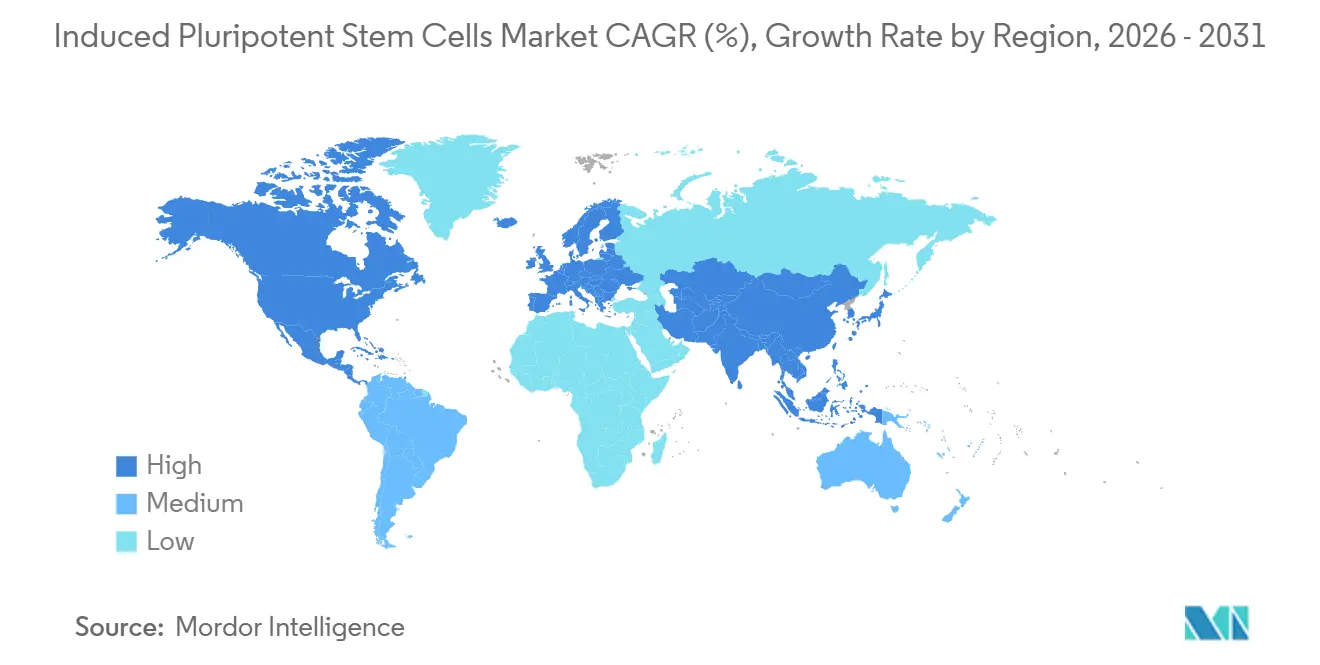

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,91 % en 2025, mais l'Asie-Pacifique mène le peloton avec un CAGR de 11,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cellules souches pluripotentes induites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en matière de découverte de médicaments et de tests de toxicité basés sur les iPSC | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion du pipeline clinique de thérapies cellulaires dérivées d'iPSC | +1.8% | Japon, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Financement public et privé robuste aux États-Unis, dans l'UE et au Japon | +1.5% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Avancées dans la reprogrammation non intégrative et l'édition CRISPR | +1.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de bioréacteurs BPF automatisés à système fermé | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisations industrielles émergentes (viande cultivée, plaquettes dérivées d'iPSC) | +0.9% | Israël, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en matière de découverte de médicaments et de tests de toxicité basés sur les iPSC

Les sponsors pharmaceutiques abandonnent les modèles animaux au profit de cardiomyocytes et d'hépatocytes dérivés d'iPSC qui détectent les toxicités spécifiques à l'humain, réduisant les taux d'échec en Phase II jusqu'à 35 points de pourcentage.[1]U.S. Food and Drug Administration, "Produits de thérapie cellulaire et génique," fda.gov FUJIFILM Cellular Dynamics a démontré que les hépatocytes iCell ont détecté des risques hépatiques cachés dans huit composés qui avaient passé les tests sur rongeurs, conduisant les évaluateurs de la FDA à accepter les données iPSC dans les dossiers de médicaments expérimentaux en 2024. Takeda a intégré ces tests dans 40 % de son pipeline précoce d'ici 2025, réduisant les délais précliniques de six mois et économisant environ 30 millions USD par actif. Les organisations de recherche sous contrat telles que Charles River et Eurofins facturent désormais 4 500 USD par composé pour des panels complets de toxicité iPSC, soit moins de la moitié du tarif de 2023, élargissant l'adoption parmi les petites biotechs. L'acceptation réglementaire croissante dans le cadre de la loi américaine 21st Century Cures Act et des principes des 3R de l'UE institutionnalise davantage cette pratique.

Expansion du pipeline clinique de thérapies cellulaires dérivées d'iPSC

Dix-sept thérapeutiques basées sur les iPSC étaient en Phase I ou II dans le monde à mi-2025, menées par le bemdaneprocel de BlueRock Therapeutics pour la maladie de Parkinson, qui a apporté une amélioration de 40 % sur l'échelle unifiée d'évaluation de la maladie de Parkinson à douze mois. Le patch cardiaque HS-001 de Heartseed a affiché une hausse de 15 % de la fraction d'éjection ventriculaire gauche sans événements indésirables graves, progressant vers la voie d'approbation conditionnelle du Japon qui peut réduire de trois ans un calendrier de lancement typique.[2]Heartseed, "Résultats intermédiaires HS-001," heartseed.jp Les cellules CAR-NK prêtes à l'emploi FT596 de Fate Therapeutics ont atteint 60 % de réponses complètes dans le lymphome à cellules B, surpassant les références autologues CAR-T de 15 points. Century Therapeutics a obtenu l'autorisation de la FDA pour les cellules T gamma-delta CNTY-101 pour les tumeurs solides, élargissant la base oncologique adressable. Collectivement, ces jalons maintiennent la confiance des investisseurs dans le marché des cellules souches pluripotentes induites.

Financement public et privé robuste aux États-Unis, dans l'UE et au Japon

Les Instituts nationaux de la santé des États-Unis ont porté leur allocation aux iPSC à 450 millions USD pour l'exercice 2025, ciblant les programmes sur la maladie d'Alzheimer et le diabète. Le CIRM de Californie a ajouté 310 millions USD la même année, soutenant douze études cliniques allant des lésions de la moelle épinière à la dégénérescence rétinienne. Horizon Europe de l'Union européenne a engagé 280 millions EUR (305 millions USD) pour des consortiums multicentres dirigés par Fraunhofer et l'Institut Pasteur.[3]Agence européenne des médicaments, "Initiative 3R," ema.europa.eu Le budget du Japon a augmenté à 85 milliards JPY (580 millions USD) en 2025 pour développer la banque nationale d'iPSC compatibles HLA couvrant désormais 90 % de la population. Les investisseurs en capital-risque ont ajouté 1,8 milliard USD au cours de 2024-2025, soulignant des flux de capitaux durables dans le marché des cellules souches pluripotentes induites.

Avancées dans la reprogrammation non intégrative et l'édition CRISPR

Le virus Sendai, les vecteurs épisomaux et l'ARNm synthétique offrent désormais des efficacités de reprogrammation supérieures à 80 % tout en réduisant les risques de mutagenèse insertionnelle à moins de 5 %. Le kit CytoTune 2.0 de Thermo Fisher réduit de moitié le délai d'exécution à quatorze jours et est utilisé par 60 % des laboratoires académiques dans le monde. En 2024, Axol Bioscience a fourni 50 lignées iPSC isogéniques portant des variants pathogènes définis à Vertex et CRISPR Therapeutics pour la validation de cibles de précision. Des études d'édition de précision en 2025 ont corrigé les mutations de la dystrophie musculaire de Duchenne avec une précision sur cible de 95 % et aucune cible hors-cible détectable. Le service GeneArt de Takara Bio livre désormais des invalidations personnalisées en 4 semaines à 8 000 USD par lignée, soit une réduction des coûts des 2/3 par rapport à 2023.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des procédés pour la production BPF à grande échelle | -1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Exigences réglementaires et de normalisation mondiales fragmentées | -1.2% | Mondial, avec divergence entre FDA, EMA, PMDA | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées à l'instabilité génétique et à la tumorigenèse | -1.0% | Mondial, avec une surveillance stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Propriété concentrée des brevets entraînant une pression sur les redevances | -0.7% | Mondial, affectant particulièrement les petites biotechs et les spin-offs académiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des procédés pour la production BPF à grande échelle

Les installations ISO 13485, les cycles de différenciation de 30 jours et les tests de libération par séquençage du génome entier poussent les coûts par lot jusqu'à 150 000 USD, excluant de nombreux spin-offs académiques du marché. Les coûts des milieux de culture dépassent souvent 2 000 USD par litre, et la variabilité des rendements peut atteindre 50 %, entravant la fiabilité du coût des marchandises. Les CDMOs facturent jusqu'à 5 millions USD pour le matériel clinique de Phase I, un obstacle pour les entreprises en phase d'amorçage. Les pertes liées à la cryoconservation de 30 % obligent les fabricants à surdimensionner les cycles de production, gonflant les frais généraux de stocks. Bien que l'automatisation réduise la main-d'œuvre de 80 %, la mise en place d'une suite BPF de 500 litres nécessite encore plus de 10 millions USD en capital, retardant la montée en charge dans le marché des cellules souches pluripotentes induites.

Exigences réglementaires et de normalisation mondiales fragmentées

La FDA exige un séquençage du génome entier, une biodistribution sur 12 mois et des tests de tumorigenèse, prolongeant les délais de développement jusqu'à deux ans et ajoutant 10 millions USD en études supplémentaires. Les règles de l'EMA varient selon les États membres ; l'Allemagne impose des tests fonctionnels sur trois modèles animaux, tandis que la France accepte des substituts in vitro, compliquant la logistique des essais multinationaux. La voie conditionnelle du Japon permet un lancement plus précoce mais restreint la prescription aux hôpitaux désignés et exige une surveillance sur dix ans, limitant les volumes de la première vague. La NMPA de Chine insiste sur la fabrication nationale, obligeant les sponsors étrangers à dupliquer la capacité BPF pour un coût allant jusqu'à 50 millions USD par site. Un consensus sur les tests de puissance est encore à au moins trois ans malgré les efforts de l'ISSCR et de l'ISO, prolongeant l'incertitude au sein du marché des cellules souches pluripotentes induites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cellule dérivée : les cardiomyocytes maintiennent leur leadership tandis que les neurones gagnent en dynamisme

Les cardiomyocytes représentaient 28,02 % de la part de marché des cellules souches pluripotentes induites en 2025, soutenus par leur utilisation pharmaceutique dans les tests de cardiotoxicité et par des essais de médecine régénérative tels que le patch HS-001 de Heartseed. Les progrès parallèles dans les essais de patch ventriculaire pourraient ouvrir des flux de revenus thérapeutiques dès 2027.

Les neurones restent le sous-segment à la croissance la plus rapide avec un CAGR prévu de 10,06 %. L'intérêt pharmaceutique pour les modèles de Parkinson et de SLA, combiné à des consortiums académiques développant des lignées dérivées de patients, soutient une demande durable. Les données de Phase II de BlueRock et le panel isogénique de 50 lignées d'Axol valident le potentiel commercial au-delà des réactifs de recherche. Le fardeau croissant des maladies neurodégénératives renforce la contribution à long terme des neurones au marché des cellules souches pluripotentes induites.

Par application : la découverte de médicaments domine tandis que la médecine régénérative s'accélère

La découverte et le développement de médicaments ont représenté 39,67 % des revenus en 2025, portés par l'adoption généralisée des panels de toxicité iPSC dans les grands portefeuilles pharmaceutiques. La taille du marché des cellules souches pluripotentes induites pour la découverte de médicaments devrait atteindre 1,8 milliard USD d'ici 2031. La baisse des prix des tests et l'alignement réglementaire maintiennent des barrières faibles pour les biotechs émergentes.

La médecine régénérative enregistre la croissance la plus élevée avec un CAGR de 11,63 % jusqu'en 2031, catalysée par de multiples thérapies cellulaires en Phase II et la voie de commercialisation précoce du Japon. Le patch cardiaque de Heartseed et les cellules CAR-NK de Fate seront les premiers entrants, mais les produits mésenchymateux et les plaquettes dérivées d'iPSC ne sont pas loin derrière. La marée montante s'étend aux constructions d'ingénierie tissulaire, qui élargissent les catégories cliniques et agrandissent le marché des cellules souches pluripotentes induites.

Par utilisateur final : le secteur pharmaceutique conserve sa primauté tandis que le milieu académique se développe

Les entreprises pharmaceutiques et biotechnologiques ont représenté 58,46 % des revenus de 2025, achetant des cellules dérivées d'iPSC en vrac pour des applications de criblage et cliniques. Cependant, les instituts académiques et de recherche affichent la croissance la plus rapide, avec un CAGR de 12,18 %, alors que les universités déploient des bioréacteurs automatisés qui réduisent les coûts par lot de 70 %. Cette démocratisation diversifie les sources de demande et stabilise les volumes unitaires à long terme au sein du marché des cellules souches pluripotentes induites.

La croissance du segment des organisations de recherche sous contrat est portée par le regroupement des tests iPSC avec les services in vivo traditionnels, offrant aux petits sponsors une voie clé en main vers des données de qualité réglementaire. Les hôpitaux au Japon constituent une classe d'acheteurs émergente dans le cadre des règles conditionnelles de la PMDA, illustrant comment la conception des politiques peut remodeler la demande en aval.

Analyse géographique

L'Amérique du Nord a contribué à 38,91 % du chiffre d'affaires 2025, reflétant la clarté réglementaire de la FDA, les programmes de subventions des NIH et du CIRM, et un écosystème dense de capital-risque. STEMCELL Technologies du Canada fournit des milieux de culture à 70 % des utilisateurs académiques dans le monde, renforçant la position critique de la région en matière d'intrants. La nouvelle installation de Lonza au Mexique signale le déplacement de la fabrication sous contrat vers des sites à coûts avantageux.

L'Asie-Pacifique devrait croître à un CAGR de 11,67 % jusqu'en 2031, le plus rapide parmi toutes les régions. La voie d'approbation conditionnelle du Japon raccourcit les délais de lancement jusqu'à cinq ans, attirant les entreprises mondiales à s'associer ou à délocaliser leurs essais. Les fonds provinciaux de 1,2 milliard USD de la Chine et le développement de bioréacteurs de WuXi créent le plus grand nouveau corridor de fabrication unique pour le marché des cellules souches pluripotentes induites. L'Inde, la Corée du Sud et l'Australie ajoutent collectivement de l'élan grâce à des subventions gouvernementales coordonnées et des essais de translation.

L'Allemagne, la France et le Royaume-Uni dominent le nombre d'essais cliniques, tandis que les orientations harmonisées de la MHRA en 2024 ont rationalisé les soumissions transfrontalières. Israël et le Brésil sont à la tête de l'adoption au Moyen-Orient et en Afrique et en Amérique du Sud respectivement, portant ces régions combinées à une contribution de 8 % et illustrant la diffusion mondiale du marché des cellules souches pluripotentes induites.

Paysage concurrentiel

L'intégration verticale permet à FUJIFILM de livrer 10 milliards de cardiomyocytes par trimestre, tandis que Thermo Fisher et Lonza fidélisent les institutions par des contrats à long terme combinant réactifs et automatisation. Les redevances de brevets sur la propriété intellectuelle fondamentale de reprogrammation, largement détenue par l'Université de Kyoto et le CIRM, imposent des prélèvements de 8 à 12 % sur les revenus des développeurs de produits en aval, renforçant l'avantage des acteurs établis.

Fate Therapeutics et Century Therapeutics illustrent la concurrence émergente dans les thérapies à base de cellules immunitaires qui contournent les obstacles de coût et de délai des CAR-T autologues. Le bioréacteur optimisé par intelligence artificielle de Hitachi est un challenger technologique qui pourrait éroder la domination de Lonza en Asie. Le clonage de cellules uniques par laser de Cellino Biotech cible les problèmes de dérive génétique qui limitent la scalabilité, signalant une pression d'innovation continue dans le secteur des cellules souches pluripotentes induites.

Les entrants dans la viande cultivée, les fournisseurs de plaquettes et les plaquettes industrielles diversifient la base d'acheteurs, attirant des capitaux non pharmaceutiques et réduisant la dépendance aux seules applications thérapeutiques. Cette base d'utilisateurs élargie soutient une expansion durable des volumes même lorsque les délais cliniques fluctuent, assurant la pertinence à long terme du marché des cellules souches pluripotentes induites.

Leaders du secteur des cellules souches pluripotentes induites

Axol Bioscience Ltd.

Evotec SE

FUJIFILM Cellular Dynamics, Inc.

Ncardia BV

Cynata Therapeutics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Pluristyx et Teknova ont lancé le système de cryoconservation PluriFreeze pour améliorer l'efficacité du stockage et de l'expédition des iPSC.

- Juin 2024 : FUJIFILM a présenté des offres technologiques iPSC élargies lors de la Convention internationale BIO, mettant en avant la préparation à la montée en charge.

- Mai 2024 : Cambridge Bioscience s'est associé à Axol Bioscience pour distribuer des produits cellulaires dérivés d'iPSC spécialisés au Royaume-Uni et en Irlande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cellules souches pluripotentes induites (iPSC) comme la valeur générée par les produits, services et technologies habilitantes qui reprogramment les cellules somatiques adultes vers un état pluripotent et les différencient ensuite en cellules spécifiques à une lignée à des fins de recherche, de criblage et d'usage thérapeutique. Selon Mordor Intelligence, les chiffres incluent les revenus provenant des lignées cellulaires, des milieux de culture, des kits de reprogrammation, des outils analytiques en aval et des services de fabrication à la demande achetés par des laboratoires, des entreprises biopharmaceutiques et des centres académiques dans le monde entier.

Exclusion du périmètre : Les produits à base de cellules souches embryonnaires, adultes et hématopoïétiques qui ne passent pas par une étape de reprogrammation iPSC sont exclus.

Aperçu de la segmentation

- Par type de cellule dérivée

- Cardiomyocytes

- Neurones

- Hépatocytes

- Fibroblastes

- Kératinocytes

- Autres types de cellules

- Par application

- Découverte et développement de médicaments

- Modélisation des maladies

- Tests de toxicité

- Médecine régénérative

- Thérapie cellulaire

- Ingénierie tissulaire

- Autres applications

- Par utilisateur final

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Hôpitaux et cliniques spécialisées

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des directeurs de fabrication cellulaire GMP, des chercheurs principaux académiques, des responsables de la chaîne d'approvisionnement et des conseillers réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de tester les points de prix pour les lots de qualité clinique, les taux de réussite typiques de la reprogrammation et les intentions d'adoption, afin d'affiner les résultats documentaires et de combler les lacunes de données avant la triangulation finale.

Recherche documentaire

Nous commençons par un balayage structuré de jeux de données ouverts tels que les journaux de subventions US NIH RePORTER, les désignations RMAT de la FDA, les registres ATMP de l'Agence européenne des médicaments, les tableaux de dépenses en R&D de l'OCDE et les publications d'essais cliniques qui suivent les pipelines iPSC. Les annuaires statistiques de l'Organisation mondiale de la santé, les codes douaniers pour les réactifs de cellules souches pluripotentes, ainsi que les publications dans PubMed et Nature Biotechnology complètent cette vue d'ensemble. Les signaux commerciaux sont tirés des rapports 10-K des entreprises, des présentations aux investisseurs et des flux d'abonnés D&B Hoovers (pour les répartitions de revenus), tandis que Dow Jones Factiva surveille les actualités économiques pour les tours d'investissement et les acquisitions. Cette liste de sources est illustrative et non exhaustive, de nombreuses références supplémentaires guidant les vérifications des données.

Dimensionnement du marché et prévisions

Une construction descendante relie les dépenses nationales en R&D biomédicale et les pools de subventions translationnelles aux pools de demande iPSC estimés, suivie d'un ajustement par le prix de vente moyen échantillonné multiplié par les données de volume issues des entretiens avec les fournisseurs. Les contrôles croisés ascendants comprennent des agrégations des ventes de réactifs déclarées publiquement, l'utilisation des capacités de fabrication sous contrat et des audits sélectifs d'approvisionnement hospitalier. Les principaux facteurs du modèle sont : 1) l'efficacité moyenne de reprogrammation, 2) les inscriptions aux essais cliniques utilisant des cellules dérivées d'iPSC, 3) les flux de subventions vers les projets de modélisation des maladies, 4) les démarrages d'installations GMP et 5) les courbes d'érosion des prix pour les lots à volume élevé de cardiomyocytes et de neurones. Les prévisions utilisent une régression multivariée liée à ces facteurs, complétée par un lissage ARIMA pour les fluctuations à court terme. Les lacunes d'hypothèses dans les échantillons ascendants sont comblées par des données d'importation régionales et des plages d'experts validées.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport à des métriques indépendantes, et les anomalies déclenchent des vérifications par les analystes. Les réviseurs seniors n'approuvent qu'après un processus d'examen par les pairs en plusieurs étapes. Nous effectuons une mise à jour tous les douze mois, mais des mises à jour intermédiaires sont activées lorsque des événements significatifs, tels que des approbations majeures, des chocs d'approvisionnement ou des fluctuations de devises, modifient les fondamentaux ; une passe de validation finale est effectuée juste avant la publication.

Pourquoi la base de référence des cellules souches pluripotentes induites de Mordor inspire confiance dès le départ

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des années de base et des courbes d'adoption uniques. Certaines ne comptabilisent que les ventes de réactifs, tandis que d'autres intègrent les plateformes d'organoïdes ou les revenus plus larges des thérapies à base de cellules souches.

Les principaux facteurs d'écart comprennent l'inclusion variable des contrats de services en Asie-Pacifique, des hypothèses divergentes sur la baisse des prix pour les lots de cardiomyocytes et des cadences de mise à jour pouvant être en retard sur la progression rapide des pipelines. La mise à jour annuelle rigoureuse de Mordor et son modèle à double approche atténuent ces écarts, produisant la base de référence fiable dont les clients ont besoin.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,36 Md USD (2025) | Mordor Intelligence | - |

| 1,84 Md USD (2024) | Global Consultancy A | Exclut les revenus des services en Asie ; repose principalement sur des agrégations de revenus d'entreprises |

| 1,93 Md USD (2024) | Industry Publication B | Traite les plateformes d'organoïdes comme un sous-marché distinct, réduisant la valeur principale des iPSC |

| 1,60 Md USD (2025) | Regional Consultancy C | Taux d'adoption conservateurs et capture limitée de la R&D hospitalière |

La comparaison montre que des périmètres différents et des hypothèses vieillissantes expliquent la plupart des écarts, tandis que notre cadre régulièrement mis à jour et ancré sur des variables fournit un point de départ transparent et reproductible pour la planification stratégique et les investissements.

Questions clés auxquelles le rapport répond

À quel rythme le marché des cellules souches pluripotentes induites devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 9,83 % entre 2026 et 2031, passant de 2,59 milliards USD en 2026 à 4,14 milliards USD d'ici 2031.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un CAGR de 11,67 % jusqu'en 2031 en raison de la voie réglementaire accélérée du Japon et du financement provincial de 1,2 milliard USD de la Chine.

Quel segment domine actuellement les revenus ?

La découverte et le développement de médicaments détiennent 39,67 % des revenus de 2025, les entreprises pharmaceutiques s'appuyant sur les tests iPSC pour réduire les risques liés aux composés en amont.

Quel type de cellule dérivée connaît la croissance la plus rapide ?

Les neurones devraient se développer à un CAGR de 10,06 % à mesure que les programmes sur la maladie de Parkinson et la SLA prennent de l'ampleur.

Quel est le principal obstacle de coût cité par les développeurs ?

La production BPF reste capitalistique ; les milieux de culture et les tests de libération poussent les coûts par lot jusqu'à 150 000 USD, freinant les petits sponsors.

Dernière mise à jour de la page le: