Taille et part du marché de la transplantation de cellules souches hématopoïétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 6.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transplantation de cellules souches hématopoïétiques par Mordor Intelligence

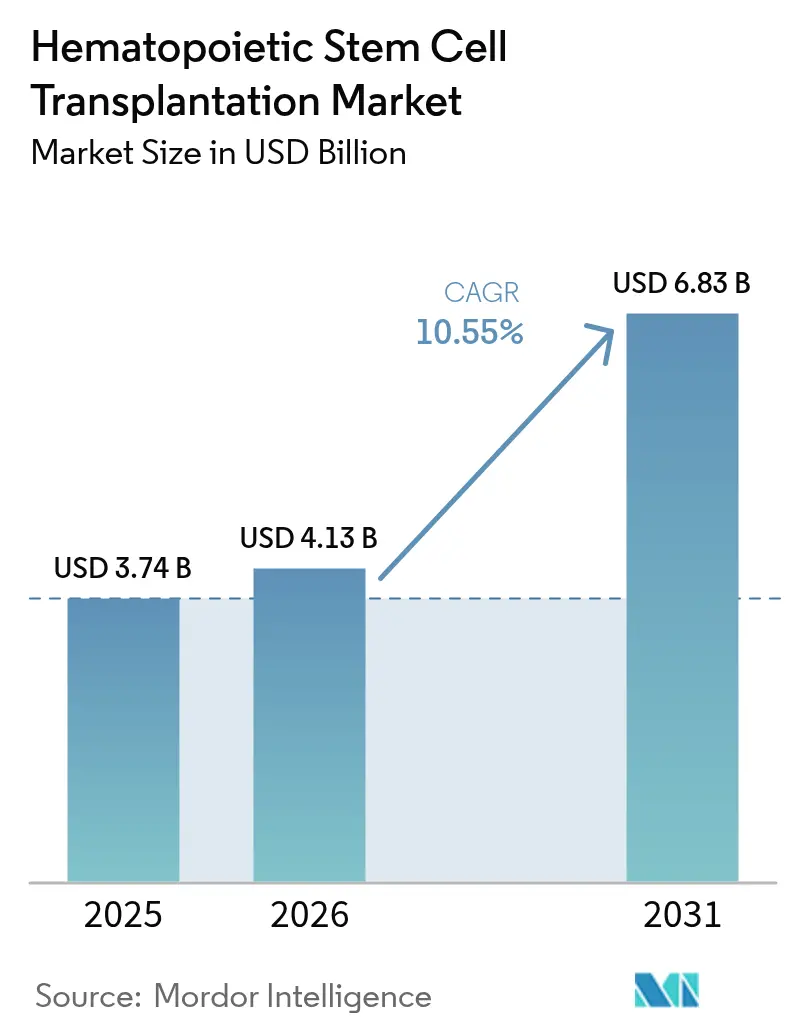

La taille du marché de la transplantation de cellules souches hématopoïétiques était évaluée à 3,74 milliards USD en 2025 et devrait croître de 4,13 milliards USD en 2026 pour atteindre 6,83 milliards USD d'ici 2031, à un TCAC de 10,55 % au cours de la période de prévision (2026-2031).

L'élargissement des indications au-delà des hémopathies malignes, la convergence des agents de conditionnement à toxicité réduite et l'élargissement des réseaux de correspondance entre donneurs rendent cette thérapie de plus en plus accessible au grand public. L'élan est renforcé par l'utilisation de la TCSH comme option de transition avant les perfusions de lymphocytes T à récepteur antigénique chimérique, tandis que les outils d'IA de nouvelle génération accélèrent la mise en correspondance donneurs-receveurs pour les populations d'origines ethniques diverses. L'Amérique du Nord conserve une position de leader grâce à la clarté des modalités de remboursement et à la densité des essais cliniques, mais la région Asie-Pacifique affiche la croissance procédurale la plus rapide, les systèmes de santé investissant massivement dans les centres de transplantation. L'intensité concurrentielle reste modérée en raison des obstacles élevés liés à l'infrastructure et à l'accréditation, bien que les plateformes automatisées de traitement cellulaire et les outils d'analyse de registres basés sur le cloud commencent à remodeler les structures de coûts opérationnels.

Principales conclusions du rapport

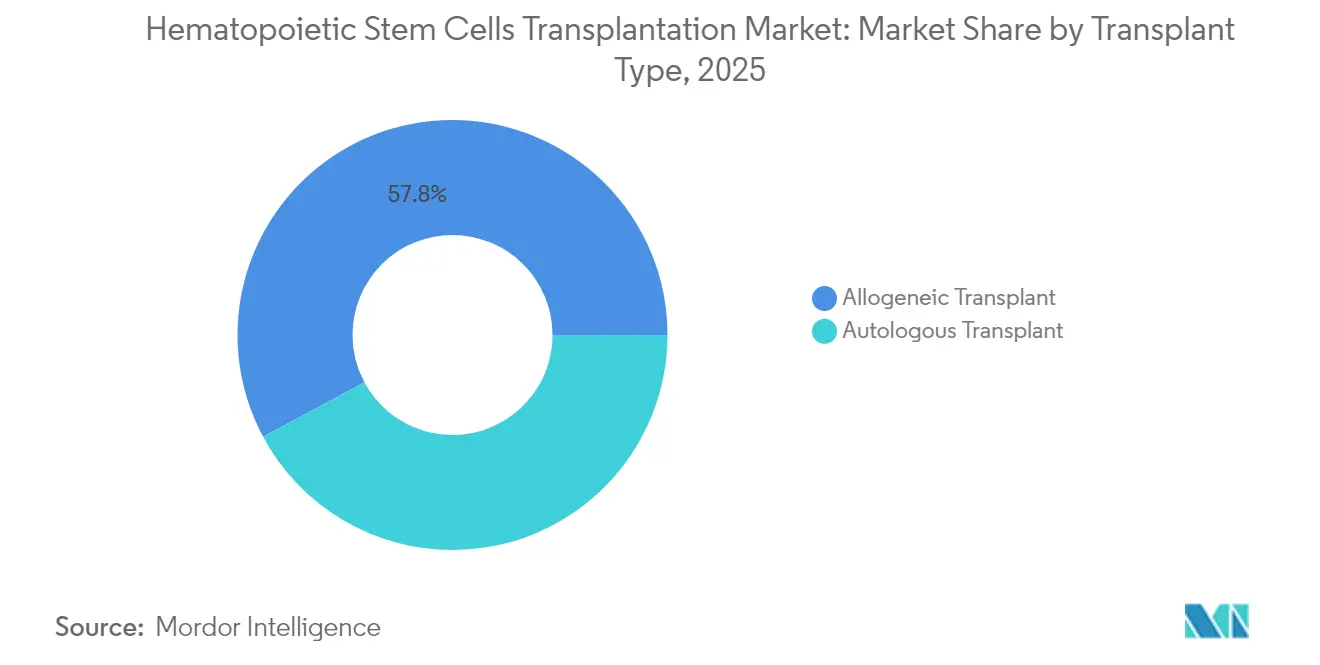

- Par type de transplantation, les procédures allogéniques représentaient 57,84 % de la part du marché de la transplantation de cellules souches hématopoïétiques en 2025, tandis que ce même segment devrait se développer à un TCAC de 11,05 % jusqu'en 2031.

- Par source de cellules souches, le sang périphérique représentait 80,62 % de la taille du marché de la transplantation de cellules souches hématopoïétiques en 2025, tandis que le sang de cordon ombilical devrait croître à un TCAC de 12,15 % jusqu'en 2031.

- Par indication, la leucémie dominait avec une part de revenus de 34,28 % en 2025 ; les troubles sanguins non malins progressent à un TCAC de 12,78 % sur l'horizon de prévision.

- Par utilisateur final, les centres de transplantation et de thérapie cellulaire étaient en tête avec une part de 44,73 % en 2025 ; les instituts universitaires et de recherche devraient afficher le TCAC le plus rapide à 13,92 % jusqu'en 2031.

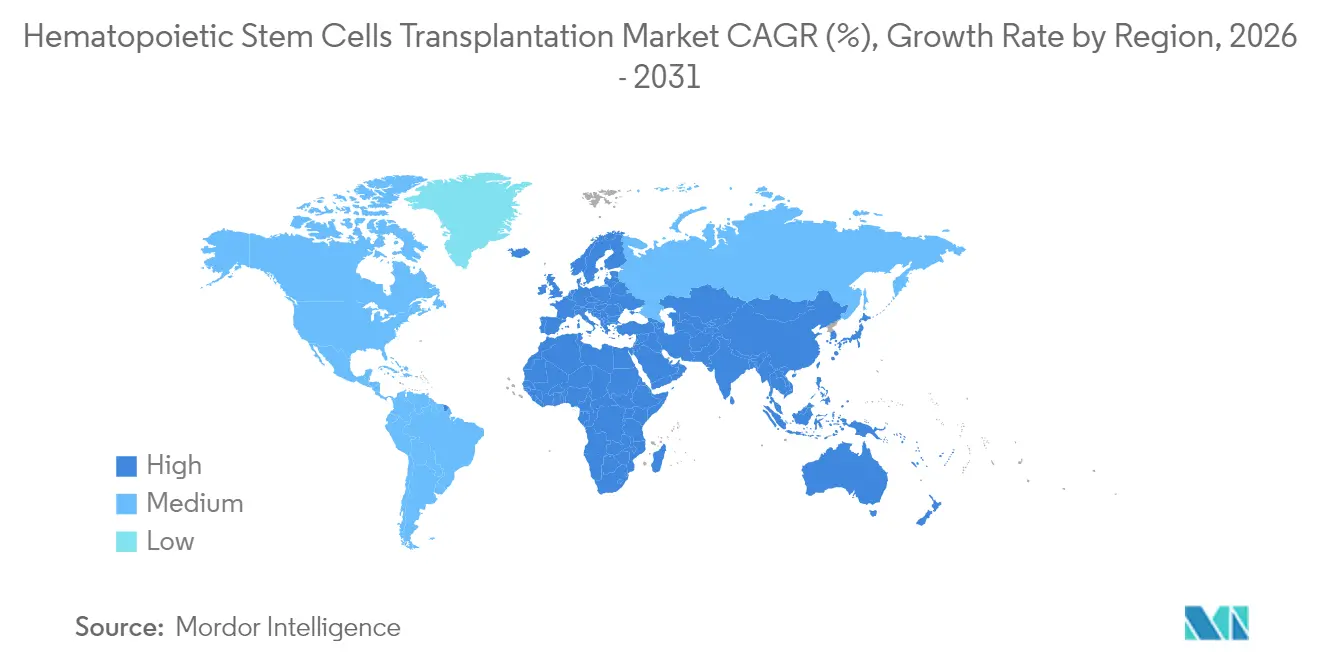

- Par géographie, l'Amérique du Nord représentait 41,35 % du marché de la transplantation de cellules souches hématopoïétiques en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 14,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la transplantation de cellules souches hématopoïétiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale de l'incidence des hémopathies malignes | +2.8% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Progrès dans les protocoles de conditionnement | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Investissements accrus dans la médecine régénératrice et la R&D en thérapie cellulaire | +1.9% | Marchés clés d'Amérique du Nord, de l'Union européenne et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des registres internationaux de donneurs et des technologies de typage HLA | +1.7% | Mondial, avec un impact significatif en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Émergence des stratégies de transition par CAR-T | +1.4% | Amérique du Nord et Union européenne, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'IA et de l'apprentissage automatique dans la mise en correspondance donneurs-receveurs | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, dans l'Union européenne et dans les pôles technologiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de l'incidence des hémopathies malignes

L'incidence du cancer a atteint 20 millions de nouveaux cas dans le monde en 2024, et les leucémies génèrent 34,65 % des procédures de transplantation, ce qui renforce la demande soutenue sur le marché de la transplantation de cellules souches hématopoïétiques. Des protocoles de détection précoce et l'extension de la couverture Medicare en 2024 pour les syndromes myélodysplasiques ont réduit les obstacles à l'accès aux États-Unis.[1]Centres pour les services Medicare et Medicaid, "Réglementation du système de paiement prospectif pour les patients hospitalisés," cms.gov Le vieillissement de la population en Europe et en Amérique du Nord maintient un large bassin de patients éligibles, et les marchés émergents emboîtent le pas à mesure que les infrastructures diagnostiques s'améliorent. Le dépistage à des stades plus précoces de la maladie favorise de meilleures fenêtres de tolérance au conditionnement, permettant ainsi davantage de transplantations. Compte tenu de l'augmentation constante de l'incidence des maladies, ce facteur moteur devrait maintenir sa dynamique au-delà de 2030.

Progrès dans les protocoles de conditionnement

L'approbation en janvier 2025 du Grafapex à base de tréosulfane a permis un conditionnement d'intensité réduite avec une meilleure survie globale par rapport aux protocoles à base de busulfane, élargissant ainsi le marché de la transplantation de cellules souches hématopoïétiques aux patients fragiles ou âgés.[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations de demandes de licence de produits biologiques pour les produits hématopoïétiques," fda.gov Les tests pharmacogénomiques de précision permettent désormais de personnaliser les dosages et de réduire la toxicité organique. La sélection de protocoles dirigée par l'IA réduit encore la mortalité liée au traitement. Des programmes cliniques en cours évaluent un conditionnement par conjugués anticorps-médicament ciblant les cellules malignes tout en épargnant les tissus sains. Collectivement, ces innovations élargissent le bassin de candidats et réduisent les durées de séjour en hospitalisation.

Investissements accrus dans la médecine régénératrice et la R&D en thérapie cellulaire

Une levée de fonds en Série B de 50 millions USD en 2025 pour Garuda Therapeutics illustre l'appétit des investisseurs en capital-risque pour les plateformes de cellules souches de nouvelle génération, soutenant indirectement le marché de la transplantation de cellules souches hématopoïétiques à mesure que les actifs de fabrication partagés se mettent en place. L'acquisition par Lonza du site de Vacaville de Roche pour 1,2 milliard USD en 2025 ajoute des suites GMP à grande échelle qui réduisent les goulots d'étranglement dans la production. Les flux de capitaux accélèrent l'innovation en cryoconservation, en expansion cellulaire et en bioréacteurs à système fermé, améliorant chacun la cohérence des transplantations. Des consortiums public-privé orientent également des fonds vers des protocoles de maladies auto-immunes, ce qui pourrait ouvrir de nouveaux bassins de patients. Les investissements stratégiques dans les infrastructures devraient maintenir le risque lié à la chaîne d'approvisionnement à des niveaux gérables.

Expansion des registres internationaux de donneurs et des technologies de typage HLA

L'Association mondiale des donneurs de moelle osseuse coordonne désormais plus de 39 millions d'inscrits, avec des algorithmes réduisant les délais de recherche et élargissant les options de donneurs pour les patients des minorités ethniques.[3]Association mondiale des donneurs de moelle osseuse, "Rapport annuel mondial sur le registre des donneurs," wmda.info DKMS a introduit la première banque de sang périphérique cryoconservé permettant des transplantations en quelques jours, simplifiant les cas urgents. Les modèles d'apprentissage automatique acceptant des correspondances HLA partielles élargissent les taux de compatibilité. Les registres d'Asie-Pacifique ont connu une croissance rapide, reflétant un effort ciblé de sensibilisation en Inde et en Chine. Ces initiatives renforcent le marché de la transplantation de cellules souches hématopoïétiques en réduisant les listes d'attente et en augmentant les probabilités de succès des transplantations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures de TCSH et des soins post-transplantation à long terme | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité limitée de donneurs compatibles | -1.2% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante du CAR-T et d'autres thérapies cellulaires | -1.1% | Principalement en Amérique du Nord et dans l'Union européenne, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de fabrication et réglementaires dans les installations de thérapie cellulaire conformes aux BPF | -0.9% | Mondial, avec un impact aigu dans les régions disposant d'une infrastructure de fabrication limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures de TCSH et des soins post-transplantation à long terme

Le coût total d'un épisode de soins dépasse souvent 400 000 USD, ce qui pèse lourdement sur les payeurs comme sur les patients. Les réformes proposées des paiements Medicare lient désormais le remboursement à des résultats mesurables, mais une mise en œuvre uniforme reste difficile à atteindre. La maladie chronique du greffon contre l'hôte ajoute 50 % aux dépenses d'hospitalisation, les coûts moyens d'hospitalisation au Royaume-Uni s'élevant à 18 567 GBP en 2024. Les contrats fondés sur la valeur ne couvrent qu'une fraction des centres de transplantation, ce qui ralentit l'adoption à grande échelle. La toxicité financière est donc susceptible de limiter l'adoption dans les systèmes de santé aux budgets contraints.

Disponibilité limitée de donneurs compatibles

Malgré l'expansion des registres, les patients issus de groupes ethniques sous-représentés rencontrent toujours de faibles probabilités de compatibilité. Les recherches du Programme national de donneurs de moelle osseuse intitulées « Donneur pour tous » suggèrent que des incompatibilités HLA de 5/8 pourraient fournir des donneurs appropriés pour 99 % des receveurs, mais la standardisation clinique est incomplète. Les doses de sang de cordon ombilical restent insuffisantes pour les adultes de grande taille, ce qui suscite des recherches sur des plateformes d'expansion ex vivo telles que l'UM171, actuellement en cours d'examen accéléré par l'Agence européenne des médicaments. Jusqu'à ce que ces solutions arrivent à maturité, la pénurie de donneurs continuera de peser sur le marché de la transplantation de cellules souches hématopoïétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transplantation : la dominance allogénique stimule l'innovation

Les procédures allogéniques représentaient 57,84 % du marché de la transplantation de cellules souches hématopoïétiques en 2025 et affichent un TCAC de 11,05 % jusqu'en 2031, témoignant d'une dépendance durable aux greffons issus de donneurs. Orca-T a affiché des résultats supérieurs en termes de survie et de rechute en Phase 3 par rapport aux soins standard, illustrant comment l'ingénierie sélective des greffons peut réduire la maladie du greffon contre l'hôte et élargir davantage l'adoption. Le segment bénéficie de la croissance des registres, d'une meilleure précision du typage HLA et d'innovations prophylactiques telles que le cyclophosphamide post-transplantation.

La dynamique est également évidente dans les protocoles haplo-identiques, où des correspondances partielles avec des membres de la famille élargissent les bassins de donneurs et réduisent les délais de recherche. Une étude du Centre médical Johns Hopkins a documenté une survie globale de 95 % et des taux de guérison de 88 % dans la drépanocytose grâce à une transplantation de moelle osseuse haplo-identique d'intensité réduite. Ces résultats renforcent l'avantage concurrentiel des greffons allogéniques, même si les approches autologues font face à un risque de substitution par les thérapies CAR-T. Le marché de la transplantation de cellules souches hématopoïétiques reste donc ancré dans l'innovation allogénique, avec l'automatisation des processus et le conditionnement ciblé prêts à améliorer les profils de marge.

Par source de cellules souches : leadership du sang périphérique avec accélération du sang de cordon ombilical

Les procédures à base de sang périphérique représentaient 80,62 % du marché de la transplantation de cellules souches hématopoïétiques en 2025 en raison de la rapidité de la prise de greffe et de la commodité pour les donneurs. La croissance s'oriente toutefois vers les transplantations de sang de cordon ombilical, qui progressent à un TCAC de 12,15 %. L'approbation d'Omisirge en 2024 a réduit le délai médian de récupération des neutrophiles à 12 jours contre 22 jours pour les unités de cordon standard, prouvant la viabilité commerciale des greffons expansés.

La Chine a réalisé près de 40 000 perfusions thérapeutiques de sang de cordon ombilical, dont 900 transplantations pour thalassémie avec un taux de survie de 99 %, illustrant comment une mise en banque de sang de cordon à grande échelle peut propulser le marché de la transplantation de cellules souches hématopoïétiques. Les combinaisons haplo-cordon fusionnent désormais des greffons de fratrie partiels avec des unités de cordon pour résoudre les problèmes de dose cellulaire insuffisante chez les adultes. Les prélèvements de moelle osseuse restent pertinents pour les indications nécessitant des effets greffon contre leucémie renforcés, bien que leur part continue de diminuer. Les plateformes d'expansion de nouvelle génération telles que l'UM171 pourraient réduire davantage les risques liés à l'utilisation du sang de cordon chez les patients plus lourds.

Par indication : leadership de la leucémie avec émergence des troubles non malins

La leucémie représentait 34,28 % du total des procédures en 2025, soulignant son statut de principal générateur de revenus au sein du marché de la transplantation de cellules souches hématopoïétiques. Le profilage du risque à un stade précoce permet désormais d'optimiser le calendrier des transplantations, améliorant ainsi la survie sans événement. Des preuves cohérentes soutiennent les transplantations en tandem et le conditionnement guidé par la maladie résiduelle minimale pour réduire les rechutes.

Les troubles sanguins non malins constituent l'indication à la croissance la plus rapide, affichant un TCAC de 12,78 % à mesure que les transplantations curatives pour la drépanocytose et la thalassémie deviennent courantes. Des avancées en édition génique comme l'exa-cel soulignent le potentiel curatif, mais la TCSH conserve un avantage en termes de durabilité dans de nombreux centres. Les troubles lymphoprolifératifs détiennent une part modérée, mais la pression concurrentielle des produits CAR-T pourrait modérer la demande future en TCSH. Dans l'ensemble, l'élargissement du mix d'indications maintient le marché de la transplantation de cellules souches hématopoïétiques diversifié et résilient.

Par utilisateur final : les centres de transplantation en tête avec accélération des instituts universitaires

Les centres de transplantation dédiés détenaient une part de 44,73 % en 2025, bénéficiant d'équipes multidisciplinaires et d'économies d'échelle alignées sur les métriques d'accréditation. Beaucoup de ces centres intègrent des suites de traitement cellulaire, ce qui leur permet de capter des revenus en aval et de renforcer leur pouvoir de négociation avec les payeurs. Les initiatives de normalisation, telles que le Comité d'accréditation conjoint pour l'ISCT et l'EBMT, renforcent leur position dominante sur le marché.

Les institutions universitaires, progressant à un TCAC de 13,92 %, sont à la pointe des essais en phase précoce pour le conditionnement à base d'anticorps et l'ingénierie des greffons. L'autorisation de la FDA pour Ryoncil dans la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes est directement issue des données de centres universitaires multiples asgct.org. Les flux de patients motivés par la recherche accélèrent l'adoption de nouveaux protocoles avant leur déploiement en communauté, générant une croissance supérieure à la moyenne du marché. Les hôpitaux multi-spécialités de taille plus modeste restent limités par les exigences d'investissement en capital et les lacunes en matière de personnel, maintenant le marché de la transplantation de cellules souches hématopoïétiques concentré dans des pôles à fort volume.

Analyse géographique

L'Amérique du Nord contrôlait 41,35 % du marché de la transplantation de cellules souches hématopoïétiques en 2025 grâce à des mécanismes de remboursement favorables, un réseau dense de centres de transplantation et une activité continue d'essais cliniques. L'alignement des paiements de transplantation de Medicare avec les révisions des Groupes Homogènes de Malades a amélioré la liquidité des prestataires, encourageant la croissance des volumes. La région représente également une part importante des transplantations autologues mondiales en raison de la prévalence du myélome multiple.

L'Europe suit de près, soutenue par des lignes directrices normalisées de l'EBMT et une coordination transfrontalière des donneurs. L'adoption du conditionnement au tréosulfane en Allemagne et en Italie démontre comment la convergence réglementaire accélère la diffusion technologique. Cependant, des plafonds budgétaires plus stricts dans certains marchés ralentissent la croissance procédurale par rapport à l'Amérique du Nord.

L'Asie-Pacifique se distingue par un TCAC de 14,85 % et comble rapidement l'écart de densité procédurale. La Commission nationale de la santé de Chine a augmenté le financement public des infrastructures de transplantation, tandis que l'Inde a introduit des projets pilotes de paiement groupé incluant un suivi à long terme. Le nombre de laboratoires de sang de cordon ombilical aux Émirats arabes unis est passé de 2 à 8 après les changements réglementaires de 2020, illustrant comment les changements de politique peuvent accélérer les capacités. L'Amérique du Sud et le Moyen-Orient & Afrique restent à un stade nascent mais sont bien positionnés pour une croissance à deux chiffres à mesure que la couverture assurantielle s'élargit. Combinées, ces dynamiques régionales soulignent l'importance stratégique de la diversité géographique pour les entreprises ciblant le marché de la transplantation de cellules souches hématopoïétiques.

Paysage concurrentiel

Le marché de la transplantation de cellules souches hématopoïétiques est consolidé, avec des barrières élevées liées aux installations GMP à forte intensité de capital et à une supervision réglementaire stricte. L'acquisition par Lonza du site de Vacaville de Roche pour 1,2 milliard USD élargit les offres de fabrication intégrée et sécurise des contrats clients à long terme. Miltenyi Biotec a conclu un accord d'approvisionnement pluriannuel avec Autolus Therapeutics pour fournir le matériel de traitement cellulaire CliniMACS, verrouillant ainsi les revenus de consommables en aval.

L'innovation produit reste un facteur de différenciation. L'autorisation de la FDA pour Omisirge, le premier greffon de sang de cordon ombilical expansé ex vivo, donne à Gamida Cell un avantage concurrentiel, tandis que l'architecture d'allogreffe sélective d'Orca-T pourrait redéfinir la gestion de la maladie du greffon contre l'hôte. Les technologies automatisées à système fermé réduisent les coûts de main-d'œuvre et les risques de contamination, permettant à des acteurs plus modestes de concurrencer sur l'efficacité. Les logiciels de mise en correspondance de donneurs alimentés par l'IA, sous licence des registres aux États-Unis et en Allemagne, réduisent les délais de recherche et pourraient devenir un service complémentaire standard.

Les partenariats stratégiques aident les entreprises à combler leurs lacunes en termes de capacités. Les organisations de développement et de fabrication sous contrat collaborent avec des réseaux hospitaliers pour intégrer des suites de traitement à l'intérieur des centres de transplantation, raccourcissant ainsi la logistique. Les entreprises co-développent également des diagnostics compagnons pour le conditionnement à base de pharmacogénomique, renforçant la fidélisation tout au long du continuum de transplantation. Malgré les menaces émergentes des modalités d'édition génique et de CAR-T, les synergies dans les thérapies séquentielles ou combinées stimulent des alliances cross-technologiques qui maintiennent le champ concurrentiel actif.

Leaders du secteur de la transplantation de cellules souches hématopoïétiques

Stem Cell Technologies, Inc.

Pluristem Therapeutics, Inc.

Merck KGaA

ScienCell Research Laboratories, Inc.

Lonza Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Orca Bio a annoncé des résultats positifs de son étude pivot de Phase 3 sur l'Orca-T expérimental comparé à la transplantation de cellules souches allogéniques pour les hémopathies malignes, démontrant des résultats supérieurs qui pourraient remodeler les paradigmes de traitement pour les patients à haut risque nécessitant une transplantation.

- Mars 2025 : Garuda Therapeutics a levé 50 millions USD de financement et a nommé un nouveau directeur général pour faire progresser son pipeline de thérapies par cellules souches, témoignant de la confiance continue des investisseurs dans les technologies de transplantation de nouvelle génération.

- Février 2025 : Le Centre anticancéreux Kimmel de Johns Hopkins a publié des résultats novateurs dans le New England Journal of Medicine Evidence démontrant 95 % de survie et 88 % de taux de guérison grâce à une transplantation de moelle osseuse haplo-identique d'intensité réduite pour la drépanocytose.

- Février 2025 : IN8bio a présenté des données positives de Phase 1 lors du TCT 2025 pour sa thérapie à lymphocytes T gamma-delta allogéniques INB-100, ne montrant aucune rechute chez les patients atteints de leucémie myéloïde aiguë après un suivi médian de 20,1 mois avec 90,9 % de survie sans progression à un an.

- Janvier 2025 : La FDA a approuvé Grafapex (tréosulfane) en association avec la fludarabine pour la transplantation allogénique de cellules souches hématopoïétiques chez les patients âgés d'un an et plus atteints de leucémie myéloïde aiguë ou de syndrome myélodysplasique, offrant une nouvelle option de protocole de conditionnement avec un profil de sécurité amélioré.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la greffe de cellules souches hématopoïétiques (GCSH) comme la valeur générée par les perfusions autologues et allogéniques de cellules souches hématopoïétiques mobilisées ou prélevées dans le sang périphérique, la moelle osseuse ou le cordon ombilical pour rétablir l'hématopoïèse chez les patients atteints de maladies malignes et non malignes. Les revenus comprennent le traitement des cellules liées à la transplantation, l'approvisionnement, le conditionnement et les soins post-infusion immédiats qui sont suivis par Mordor Intelligence dans 28 pays.

Note d'exclusion : les thérapies basées sur des cellules autologues génétiquement modifiées qui en sont encore à la phase I des essais ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de transplantation

- Transplantation autologue

- Transplantation allogénique

- Par source de cellules souches

- Transplantation de cellules souches du sang périphérique

- Transplantation de moelle osseuse

- Transplantation de sang de cordon ombilical

- Par indication

- Leucémie

- Troubles lymphoprolifératifs

- Myélome multiple et dyscrasies plasmocytaires

- Troubles sanguins non malins

- Par utilisateur final

- Centres de transplantation et de thérapie cellulaire

- Instituts universitaires et de recherche

- Hôpitaux multi-spécialités et cliniques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des médecins transplanteurs, des directeurs d'aphérèse, des gestionnaires de dossiers de paiement et des responsables de la défense des intérêts des patients en Amérique du Nord, en Europe, en Asie et en Amérique latine. Leurs observations ont permis d'affiner les prix de vente moyens, les probabilités d'échec des greffes et la dynamique des listes d'attente qui n'apparaissent pas dans les bases de données publiques.

Recherche documentaire

Nous avons commencé par recenser les procédures de transplantation, les statistiques de survie et la croissance des registres de donneurs publiés par le CIBMTR, l'EBMT, l'Observatoire mondial du don et de la transplantation et les ministères nationaux de la santé. Les méta-analyses des résultats cliniques publiées dans des revues telles que Blood and Bone Marrow Transplantation ont permis de connaître les taux de réussite des régimes qui influent sur la demande. Les rapports 10-K des entreprises, les rapports d'accréditation de la FACT et les feuilles de coûts des centres de transplantation nous ont fourni des données économiques unitaires. Pour évaluer les dépenses auxiliaires, notre équipe a fait appel à D&B Hoovers et à Dow Jones Factiva pour obtenir les états financiers vérifiés des principaux fournisseurs de traitement cellulaire.

Les dépôts de brevets récupérés par Questel et les registres d'activité des banques de sang de cordon nous ont aidés à évaluer les stocks émergents. Ces sources sont illustratives ; de nombreuses autres publications ont permis de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes de procédures nationales et les factures moyennes de transplantation (USD) en valeur de marché de base, qui est ensuite recoupée avec des échantillons de roll-up ascendants de kits de réactifs, d'unités de sang de cordon et de ventes de poches cryogéniques. Les variables clés comprennent le mélange autologue/allogène, l'utilisation de flacons de G-CSF par prélèvement, la durée moyenne de la neutropénie, les fluctuations monétaires et les taux d'expansion des banques de sang de cordon. Les prévisions jusqu'en 2030 reposent sur une régression multivariée liant la croissance des procédures à l'incidence de la leucémie, à l'ajout de donneurs dans le registre et aux révisions des remboursements, l'analyse des scénarios étant testée lors des appels d'experts. Lorsque les totaux ascendants sont en retard sur l'activité clinique, les facteurs d'écart sont redistribués proportionnellement avant la finalisation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux lignes de tendance historiques du CIBMTR et aux élasticités des dépenses de santé de la Banque mondiale, suivis d'un examen par les pairs parmi les analystes principaux. Nous procédons à une actualisation tous les douze mois et effectuons des mises à jour intermédiaires chaque fois que des approbations réglementaires ou des changements majeurs dans les remboursements modifient les données fondamentales ; une dernière révision permet de garantir que les clients reçoivent la vue la plus récente.

Pourquoi les commandes de base de la transplantation de cellules souches hématopoïétiques de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des types de greffes, des catégories de coûts et des rythmes d'actualisation différents. Nous alignons ouvertement le champ d'application sur la pratique clinique réelle, ce qui permet de maintenir notre base de référence.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les recettes de la phase 2 de la thérapie génique dans les ventes actuelles, d'autres appliquent des prix de procédure statiques et plusieurs extrapolent les totaux mondiaux à partir d'échantillons américains limités sans validation du registre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,74 B (2025) | Mordor Intelligence | - |

| USD 3,56 B (2025) | Conseil mondial A | exclut les greffes de sang de cordon, applique un PSA fixe dans toutes les régions |

| USD 3,25 B (2024) | Conseil régional B | gonfle le volume en comptant deux fois les médicaments de conditionnement |

| USD 2,60 B (2022) | Journal professionnel C | back projette la valeur de 2022 sans tenir compte de la croissance du registre de 2023 à 2025 |

En résumé, notre combinaison disciplinée de sources, la validation des cliniciens et l'actualisation annuelle offrent aux décideurs une base transparente et reproductible qui concilie la prudence et les réalités du terrain.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui stimulent la croissance du marché de la transplantation de cellules souches hématopoïétiques ?

L'augmentation de l'incidence des cancers du sang, les protocoles de conditionnement à toxicité réduite, l'expansion des registres de donneurs et les solides investissements dans les infrastructures de thérapie cellulaire propulsent ensemble le marché vers un TCAC de 10,55 % jusqu'en 2031.

Quelle est la taille du marché de la transplantation de cellules souches hématopoïétiques en 2026 ?

La taille du marché de la transplantation de cellules souches hématopoïétiques est évaluée à 4,13 milliards USD en 2026 et devrait atteindre 6,83 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la transplantation de cellules souches hématopoïétiques ?

Les transplantations allogéniques sont en tête avec une part de 57,84 % en 2025, portées par l'amélioration des technologies de mise en correspondance de donneurs et les avancées en prophylaxie de la maladie du greffon contre l'hôte.

Où la croissance régionale est-elle la plus rapide ?

L'Asie-Pacifique affiche la dynamique régionale la plus rapide avec un TCAC prévu de 14,85 %, soutenu par les investissements dans les infrastructures et l'élargissement de la couverture assurantielle.

Quelles approbations réglementaires récentes ont influencé les perspectives du marché ?

Les principales approbations comprennent le conditionnement au tréosulfane Grafapex, les greffons de sang de cordon ombilical expansés Omisirge et Ryoncil pour la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes, chacun élargissant l'éligibilité des patients et améliorant les résultats.

Comment la TCSH est-elle en concurrence avec les thérapies CAR-T et les thérapies géniques ?

Bien que le CAR-T offre des options autologues alternatives, la TCSH conserve des avantages en termes de durabilité et de potentiel curatif pour un large éventail de maladies hématologiques, et est de plus en plus utilisée comme thérapie de transition ou complémentaire.

Dernière mise à jour de la page le: