Taille et parts du marché des soins des plaies aiguës

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

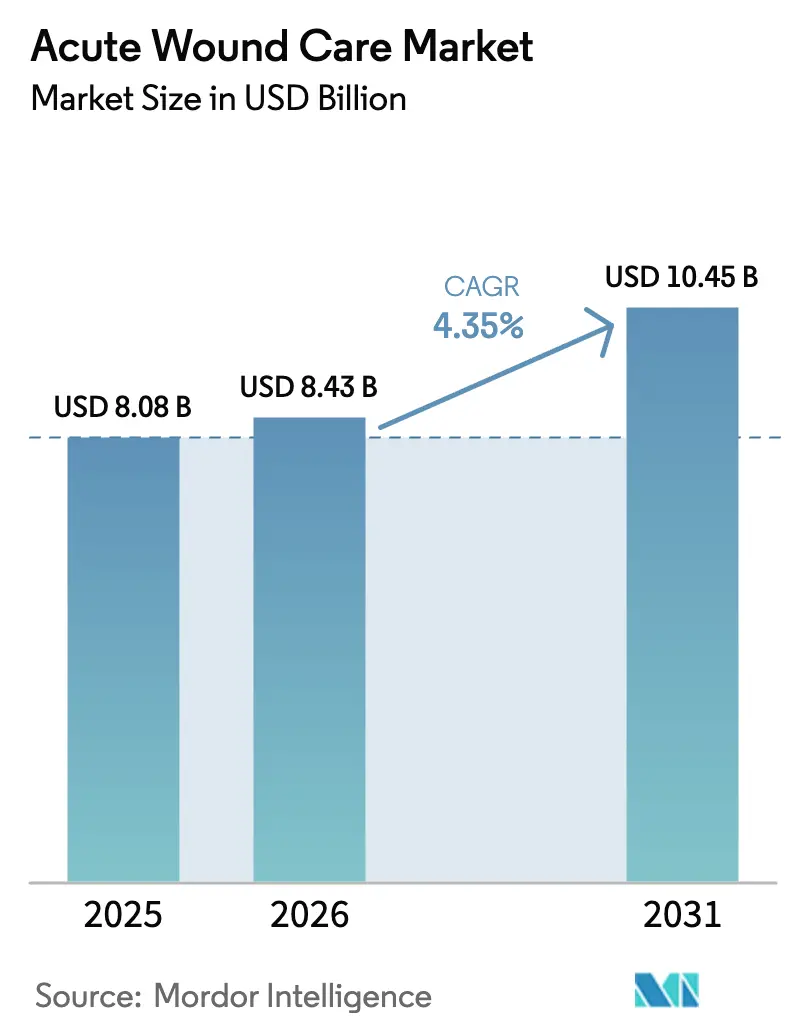

| Taille du Marché (2026) | 8.43 Milliards de dollars |

| Taille du Marché (2031) | 10.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

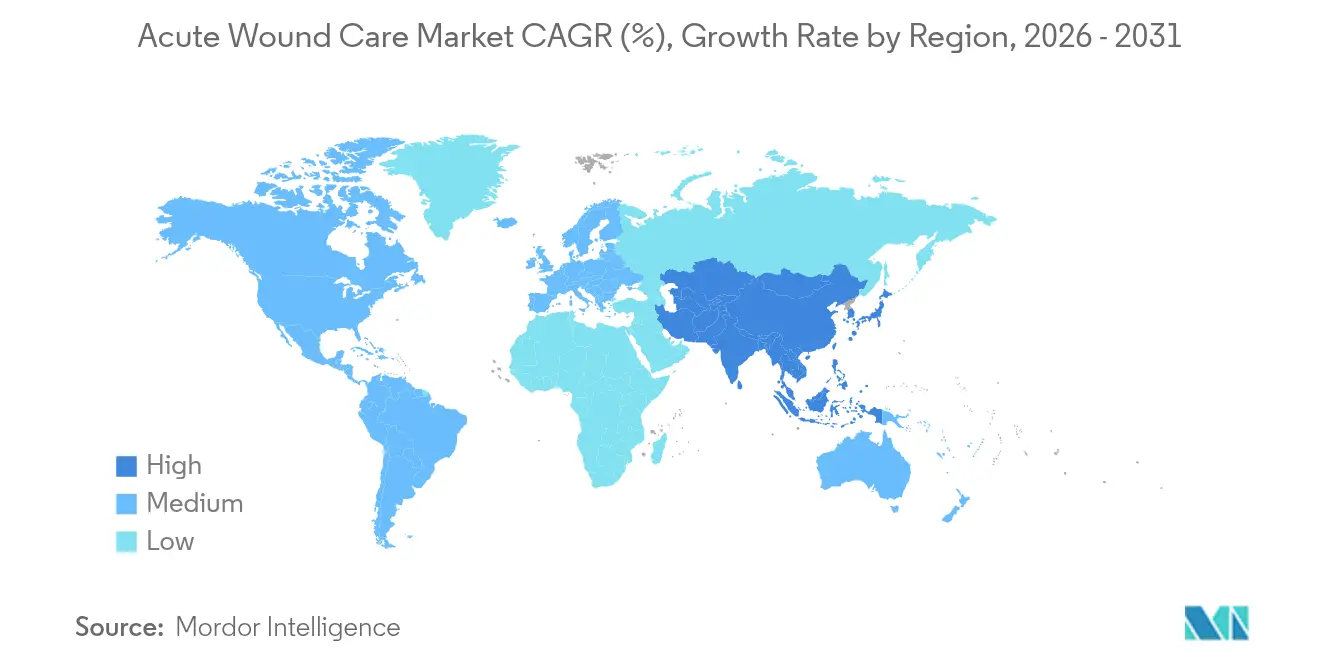

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

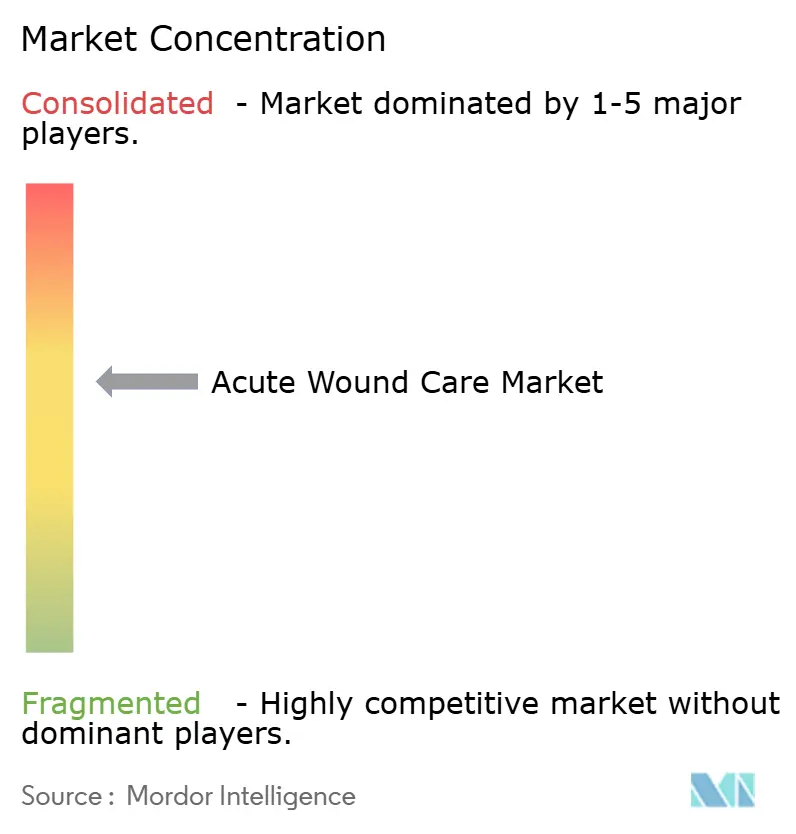

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins des plaies aiguës par Mordor Intelligence

La taille du marché des soins des plaies aiguës est estimée à 8,43 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 8,08 milliards USD, avec des projections pour 2031 atteignant 10,45 milliards USD, progressant à un CAGR de 4,35 % sur la période 2026-2031. Cette dynamique positive reflète la hausse des volumes chirurgicaux, l'adoption soutenue de la thérapie par pression négative sur incision fermée (NPWT) et la migration régulière des procédures vers des environnements ambulatoires favorisant une récupération rapide et sans complications. Le vieillissement des populations, la progression des taux d'obésité et l'augmentation des cas traumatiques renforcent le besoin de produits permettant de contrôler les infections, de fermer les incisions et d'accélérer la réparation tissulaire. Les entreprises répondent avec des pansements hybrides combinant protection antimicrobienne et évacuation des exsudats par aspiration, tandis que les évolutions du remboursement récompensent désormais la formation des soignants et le suivi à domicile, élargissant la demande. Parallèlement, les régulateurs aux États-Unis et en Europe renforcent les exigences en matière de preuves, orientant les fabricants vers des allégations produits fondées sur les données et une surveillance rigoureuse de la chaîne d'approvisionnement.

Principaux enseignements du rapport

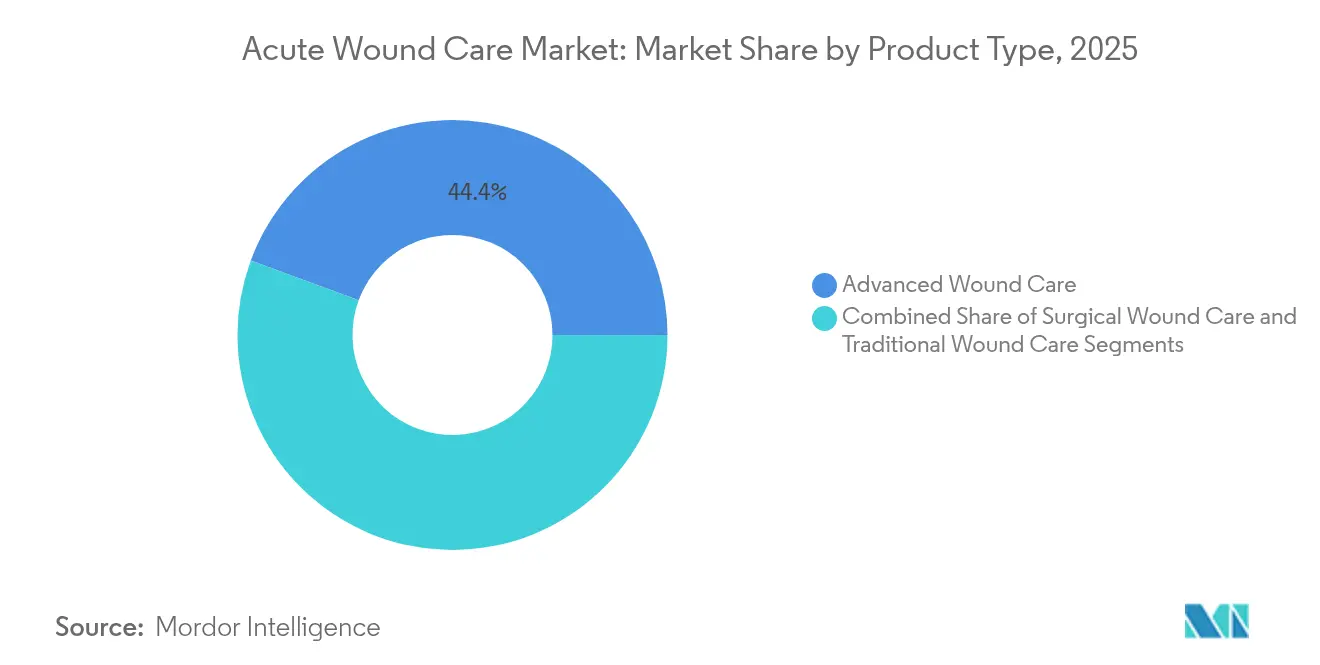

- Par type de produit, les soins avancés des plaies ont capté 44,37 % des parts du marché des soins des plaies aiguës en 2025 ; les soins chirurgicaux des plaies devraient progresser à un CAGR de 5,62 % jusqu'en 2031.

- Par type de plaie, les plaies chirurgicales et traumatiques représentaient 68,72 % de la taille du marché des soins des plaies aiguës en 2025, tandis que le traitement des brûlures devrait s'accélérer à un CAGR de 5,34 % jusqu'en 2031.

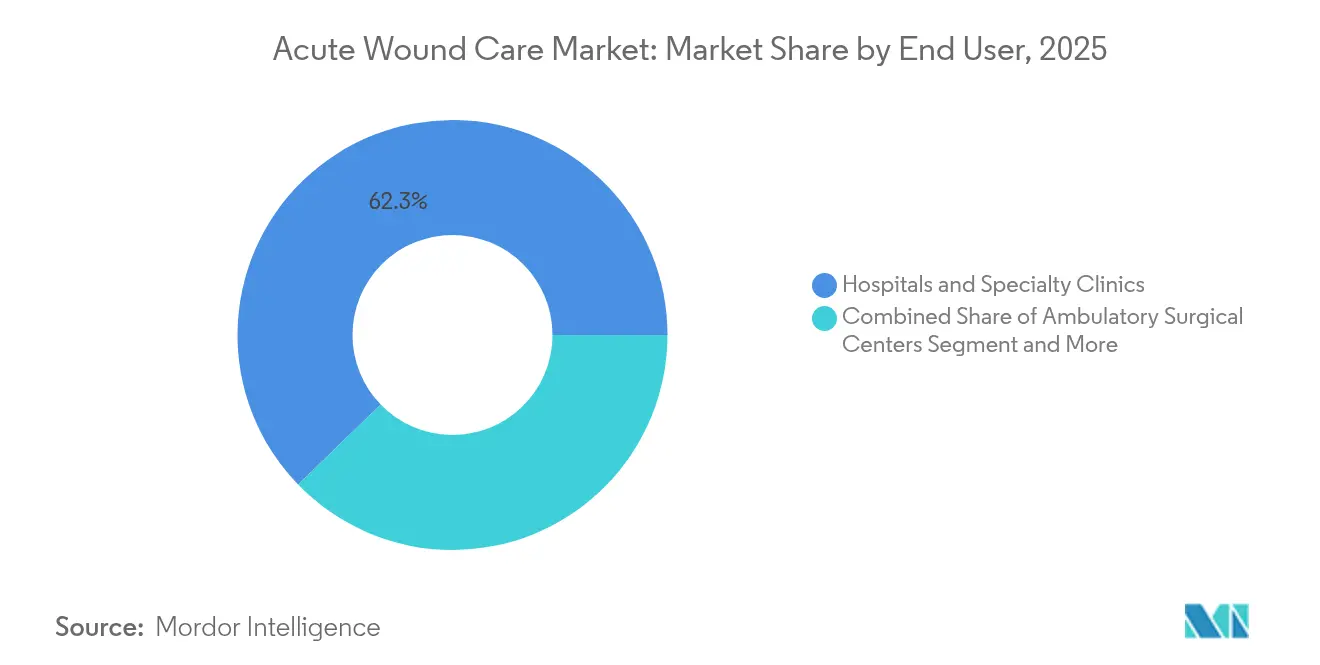

- Par utilisateur final, les hôpitaux et cliniques spécialisées détenaient 62,25 % des parts du marché des soins des plaies aiguës en 2025, tandis que les soins à domicile progressent à un CAGR de 5,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,98 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 6,04 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins des plaies aiguës

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse rapide des cas de traumatismes routiers et professionnels | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Adoption accélérée de la NPWT sur incision fermée et des pansements hybrides | +1.0% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique avec une cicatrisation altérée | +0.9% | Mondial, avec l'impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Transfert vers les centres de chirurgie ambulatoire stimulant les hémostatiques topiques | +0.7% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Constitution de stocks militaires et de secours en cas de catastrophe en kits avancés | +0.5% | Mondial, avec focus sur les pays de l'OTAN et les régions sujettes aux catastrophes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures chirurgicales

Les volumes chirurgicaux mondiaux continuent d'augmenter, et l'âge médian des patients approche 61 ans, une démographie qui cicatrise plus lentement et présente des taux de complications plus élevés.[1]Le système de thérapie par pression négative RENASYS EDGE de Smith+Nephew a remporté le Red Dot Award pour le concept de design 2024, soulignant sa portabilité et son interface centrée sur l'utilisateur. La hausse des indices de masse corporelle exerce une pression supplémentaire sur la récupération postopératoire, incitant les hôpitaux à intégrer des pansements avancés et la NPWT dans les protocoles standard. La règle de paiement Medicare 2025 introduit des codes de facturation qui remboursent la formation des soignants aux soins des plaies, formalisant un cercle élargi de parties prenantes et prolongeant la thérapie au-delà du séjour hospitalier.

Adoption accélérée de la NPWT sur incision fermée et des pansements hybrides

Des études randomisées sur la reconstruction de lambeaux chez les personnes âgées montrent que la NPWT sur incision fermée réduit de moitié le volume de drainage et diminue le risque d'infection par rapport aux pansements conventionnels.[2]Source : Blessing Aderibigbe, « Alginate in Wound Dressings », mdpi.com Des systèmes commerciaux tels que le RENASYS EDGE de Smith+Nephew ciblent désormais l'usage ambulatoire avec des pompes légères et portables que les patients peuvent gérer à domicile, contribuant à la réduction du coût annuel de 33 milliards USD lié aux plaies chroniques aux États-Unis. Des variantes hybrides fusionnant aspiration et mousses antimicrobiennes progressent dans les circuits réglementaires, promettant un contrôle des infections et une gestion des fluides en une seule étape.

Croissance de la population gériatrique avec une cicatrisation altérée

Les modifications hormonales liées à l'âge et la polymédication ralentissent chaque phase de la réparation tissulaire, augmentant la demande de pansements à équilibre hydrique, de thérapies à l'oxygène et de substituts enrichis en facteurs de croissance. Des programmes de télésanté financés par les nouveaux codes Medicare permettent aux membres de la famille de surveiller les niveaux d'exsudats et de signaler les premiers signes d'infection, facilitant le transfert des patients âgés vers des sites de soins moins coûteux sans compromettre les résultats.

Transfert vers les centres de chirurgie ambulatoire stimulant les hémostatiques topiques

Les centres de chirurgie ambulatoire (CSA) réalisent de nombreuses procédures orthopédiques et des tissus mous à un coût inférieur de 25 à 50 % par rapport aux services ambulatoires hospitaliers, tout en affichant des taux d'infection plus faibles. Les chirurgiens privilégient donc les hémostatiques topiques permettant un contrôle immédiat du saignement et une sortie du patient en quelques heures, stimulant la demande unitaire de produits d'étanchéité pulvérisables et de matrices résorbables optimisées pour les flux de travail des CSA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des consommables avancés et des dispositifs à capital | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Exigences strictes en matière de preuves de la FDA et du règlement européen sur les dispositifs médicaux | -0.6% | Amérique du Nord et Europe, avec débordement vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matières premières d'alginate et d'hydrocolloïde | -0.5% | Mondial, avec concentration dans les régions dépendantes des algues marines | Court terme (≤ 2 ans) |

| La résistance antimicrobienne croissante limite les pansements à base d'argent | -0.4% | Mondial, avec l'impact le plus élevé dans les environnements hospitaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des consommables avancés et des dispositifs à capital

Les pansements à l'alginate peuvent coûter trois fois plus cher que la gaze dans les soins post-chirurgicaux, contraignant les hôpitaux soucieux de leur budget à justifier la valeur par une réduction de la durée de séjour et des taux de réhospitalisation. Les séances d'oxygène hyperbare varient de 200 à 1 250 USD aux États-Unis, limitant l'accès pour les patients non assurés malgré des bénéfices cliniques évidents dans les ulcères complexes. Le défi de la rentabilité s'intensifie dans les marchés émergents où les budgets de santé privilégient la prestation de soins de base plutôt que les technologies avancées de gestion des plaies.

Fragilité de la chaîne d'approvisionnement pour les matières premières d'alginate et d'hydrocolloïde

Les perturbations de la récolte d'algues marines ont fait fluctuer fortement les prix de l'alginate ces dernières années, faisant écho aux pénuries de poches de perfusion qui ont conduit les États-Unis à invoquer la loi sur la production de défense après qu'un ouragan Helene a fermé une usine clé. Les fournisseurs diversifient leurs sites de culture et constituent des stocks d'inventaires critiques, mais la volatilité persistante continue de comprimer les marges brutes et pourrait retarder les lancements de produits reposant sur ces biopolymères.[3]Source : J.W. Jeong, « Closed-Incision NPWT in Elderly Patients », BMC Geriatrics, doi.org Des efforts de diversification de la chaîne d'approvisionnement sont en cours, mais la nature spécialisée de ces matériaux limite les options d'approvisionnement alternatives et maintient une volatilité des prix qui affecte les coûts des produits de soins des plaies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions avancées stimulent le positionnement premium

Les soins avancés des plaies détenaient 44,37 % des parts du marché des soins des plaies aiguës en 2025, les cliniciens s'étant tournés vers des pansements maintenant une humidité optimale, régulant la charge bactérienne et raccourcissant les cycles de récupération. Les produits chirurgicaux rattrapent leur retard, progressant à un CAGR de 5,62 % grâce aux sutures bioactives et aux produits d'étanchéité topiques adaptés aux techniques mini-invasives. Cette bifurcation illustre la manière dont les hôpitaux évaluent les économies par patient par rapport au prix affiché lorsque les données de résultats sont convaincantes. Smith+Nephew a enregistré une croissance de 12,2 % dans son unité de gestion avancée des plaies au quatrième trimestre 2024 après le lancement de la gamme RENASYS EDGE, confirmant que les innovations fondées sur des preuves se traduisent par une adoption rapide.

La gaze et le ruban adhésif conventionnels restent des incontournables dans les premiers secours et les cas peu complexes, mais leur tarification de commodité comprime les marges. Les fabricants répondent avec des kits clés en main regroupant articles de base et avancés, permettant aux équipes d'approvisionnement de verrouiller des remises sur volume tout en améliorant le niveau de soins. Les substituts cutanés portés par des collaborations université-industrie, tels que le derme artificiel UGRSKIN, affichent un taux de survie de 80 % chez les patients grands brûlés et pourraient capter une part supplémentaire de la taille du marché des soins des plaies aiguës au cours de la décennie.

Par type de plaie : la dominance chirurgicale rencontre l'innovation dans les brûlures

Les blessures chirurgicales et traumatiques représentaient 68,72 % de la taille du marché des soins des plaies aiguës en 2025, en phase avec l'augmentation mondiale du débit en salle d'opération. Les protocoles périopératoires standardisés garantissent une consommation de base de produits, ancrant des flux de revenus prévisibles. Parallèlement, le sous-segment des brûlures devrait dépasser le marché principal à un CAGR de 5,34 % jusqu'en 2031, porté par des greffes bioingénierées et des matrices riches en oxygène qui accélèrent l'épithélialisation. Des essais académiques utilisant des greffes acellulaires de peau de poisson ont démontré une cicatrisation supérieure du site donneur, ouvrant la voie à des alternatives évolutives et rentables pour les blessures de grande surface.

Les solutions orientées vers les traumatismes intègrent des agents d'hémostase rapide avec des hydrofibers antimicrobiens, essentiels pendant la « golden hour » des soins d'urgence. Les agences de défense, motivées par les données sur les victimes de combat, constituent des stocks de pansements sous vide et de plasma lyophilisé pour stabiliser les plaies avant l'évacuation chirurgicale, élargissant indirectement l'accès civil à mesure que les surplus affluent vers les hôpitaux publics.

Par utilisateur final : la centralité hospitalière cède la place aux soins à domicile

Les hôpitaux et cliniques spécialisées ont conservé 62,25 % des revenus en 2025, mais les schémas d'orientation révèlent une décentralisation progressive. Les prestataires de soins à domicile devraient accroître leur part sur des vents porteurs d'un CAGR de 5,76 % à mesure que les plateformes de télésurveillance guident les changements de pansements et émettent des alertes lorsque des infections se profilent. Pour les hôpitaux, l'intégration de kits de soins des plaies aiguës dans les plans de sortie limite les pénalités de réadmission dans le cadre des mandats d'achat basés sur la valeur.

Les CSA occupent un terrain stratégique intermédiaire. Les chirurgiens rachidiens et orthopédiques citent des économies de 25 à 50 % et un risque d'infection réduit lors des opérations dans les suites de CSA, incitant les directeurs d'approvisionnement à stocker des hémostatiques pulvérisables et des cuves NPWT pré-stérilisées adaptées à la rotation en journée. Les établissements de soins de longue durée reproduisent les protocoles hospitaliers mais adoptent des pansements pouvant rester en place cinq à sept jours, minimisant la charge de travail du personnel.

Analyse géographique

L'Amérique du Nord dominait avec 37,98 % des parts du marché des soins des plaies aiguës en 2025, les assureurs privés et les payeurs fédéraux finançant des solutions haut de gamme, notamment des pansements intelligents intégrant des capteurs d'impédance mesurant l'humidité et le pH en temps réel. Les nouveaux codes de formation des soignants de Medicare renforcent l'adoption en finançant l'éducation qui soutient les transitions sécurisées à domicile. Les contrats du Département de la Défense, tels que l'attribution de 75 millions USD à Smith+Nephew pour des kits NPWT, injectent des volumes supplémentaires et financent la R&D orientée vers les environnements extrêmes.

L'Europe progresse à un rythme plus stable sous le règlement européen sur les dispositifs médicaux, qui favorise les entreprises dotées de systèmes qualité matures et de dossiers cliniques étoffés. L'Allemagne, la France et le Royaume-Uni maintiennent des réseaux hospitaliers denses qui standardisent les protocoles de soins des plaies fondés sur les preuves, soutenant des prix premium pour les mousses argent-alginate aux bénéfices documentés en matière de gestion antimicrobienne. Les nations d'Europe du Sud tirent parti des flux de tourisme médical pour justifier des investissements dans des substituts cutanés assistés par laser et des chambres à oxygène, élargissant la gamme de produits de la région.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un CAGR de 6,04 % jusqu'en 2031. La Chine canalise les investissements publics et privés vers les centres de soins gériatriques, tandis que le Japon associe les pansements occidentaux à des extraits à base de plantes pour adapter les solutions aux ulcères diabétiques. Les gouvernements des États indiens subventionnent les pompes NPWT pour les hôpitaux de district, libérant la demande rurale. L'Australie et la Corée du Sud servent de pôles de R&D, testant des électroceutiques portables qui délivrent de légers courants pour améliorer la granulation. Collectivement, la poussée démographique et le développement des infrastructures de la région élargissent le marché adressable des soins des plaies aiguës.

Paysage concurrentiel

Le secteur est modérément concentré : les cinq premiers fournisseurs contrôlent une part substantielle estimée des ventes mondiales, équilibrée par des start-ups agiles proposant des capteurs, des greffes imprimées en 3D et des débriders enzymatiques. La hausse de 12,2 % de Smith+Nephew au quatrième trimestre 2024 découlait du lancement du RENASYS EDGE et d'une adoption à deux chiffres de la NPWT dans les centres de traumatologie américains. Johnson & Johnson a élargi sa gamme de biochirurgie avec ETHIZIA, un patch conçu pour sceller les saignements diffus lors des procédures laparoscopiques.

Les évolutions réglementaires amplifient les enjeux concurrentiels. La règle proposée par la FDA pour reclassifier les pansements antimicrobiens oblige les entreprises à fournir des preuves cliniques que les produits ne favorisent pas la résistance, risquant d'écarter les mousses d'argent génériques et de récompenser les innovateurs dotés de chimies à large spectre et à faible résistance. Les organismes notifiés européens, déjà surchargés, donnent la priorité aux dossiers des fournisseurs disposant de processus alignés sur les normes ISO, poussant à la consolidation à mesure que les petites entreprises cherchent des partenariats pour supporter les coûts de conformité.

La convergence technologique brouille les frontières entre les domaines des dispositifs et du numérique. Des start-ups soutenues par du capital-risque intègrent des modules Bluetooth dans des pansements qui transmettent des données sur les exsudats vers des tableaux de bord en nuage, séduisant les agences de soins à domicile. Les acteurs établis répondent en acquérant des entreprises de technologie de capteurs ou en co-développant des plateformes qui fidélisent les acheteurs dans des écosystèmes intégrés. La course repose désormais sur la production de données de résultats évaluées par des pairs qui satisfont les payeurs cherchant à réduire le coût total des soins.

Leaders du secteur des soins des plaies aiguës

Coloplast A/S

Medtronic PLC

Smith+Nephew

Convatec Inc.

Medline Industries, LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : le système de thérapie par pression négative RENASYS EDGE de Smith+Nephew a remporté le Red Dot Award pour le concept de design 2024, soulignant sa portabilité et son interface centrée sur l'utilisateur.

- Octobre 2024 : StimLabs a introduit Corplex P aux États-Unis, en faisant l'un des premiers dispositifs médicaux dérivés de la matrice extracellulaire (ECM) du cordon ombilical humain à recevoir l'autorisation de la Food and Drug Administration (FDA) des États-Unis. Le dispositif à base de particules de cordon ombilical humain déshydraté (dHUCP) est conçu pour le traitement des plaies difficiles à cicatriser, offrant des avantages clés dans sa composition, sa configuration et sa régulation de l'humidité.

- Septembre 2024 : Solventum a introduit le pansement V.A.C. Peel and Place, une solution intégrée qui simplifie l'application en moins de deux minutes et assure un port continu jusqu'à sept jours. Cette innovation contraste avec les pansements traditionnels de thérapie par pression négative, qui nécessitent plus de temps pour l'application, plusieurs composants et des changements fréquents.

Périmètre du rapport mondial sur le marché des soins des plaies aiguës

Selon le périmètre de ce rapport, les soins des plaies aiguës impliquent l'évaluation et le traitement des blessures soudaines, telles que les coupures, les brûlures ou les incisions chirurgicales, afin de favoriser une cicatrisation rapide et de prévenir les infections. Ce processus met l'accent sur une intervention rapide, un nettoyage approprié des plaies et l'application de pansements adaptés pour restaurer efficacement l'intégrité cutanée. Le marché des soins des plaies aiguës est segmenté par type de produit, soins des plaies, utilisateur final et géographie. Le segment des types de produits est subdivisé en soins avancés des plaies, soins chirurgicaux des plaies et soins traditionnels des plaies. Le segment des soins avancés des plaies est subdivisé en pansements avancés pour plaies, dispositifs de thérapie des plaies et agents topiques. Le segment des soins chirurgicaux des plaies est subdivisé en sutures, agrafes et adhésifs tissulaires, produits d'étanchéité et colles. Le segment des soins traditionnels des plaies est subdivisé en rubans médicaux, pansements et agents de nettoyage. Le segment des soins des plaies est segmenté en plaies chirurgicales et traumatiques et en brûlures et autres plaies. Le segment des utilisateurs finaux est divisé en hôpitaux, cliniques spécialisées, soins à domicile et autres utilisateurs finaux. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Soins avancés des plaies | Pansements avancés |

| Dispositifs de thérapie par pression négative (NPWT) | |

| Systèmes d'oxygène et d'électrostimulation | |

| Soins chirurgicaux des plaies | Sutures |

| Agrafes | |

| Adhésifs tissulaires, produits d'étanchéité et colles | |

| Soins traditionnels des plaies | Rubans médicaux |

| Gaze et pansements de base | |

| Agents de nettoyage |

| Plaies chirurgicales et traumatiques |

| Brûlures |

| Autres plaies aiguës |

| Hôpitaux et cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Soins avancés des plaies | Pansements avancés |

| Dispositifs de thérapie par pression négative (NPWT) | ||

| Systèmes d'oxygène et d'électrostimulation | ||

| Soins chirurgicaux des plaies | Sutures | |

| Agrafes | ||

| Adhésifs tissulaires, produits d'étanchéité et colles | ||

| Soins traditionnels des plaies | Rubans médicaux | |

| Gaze et pansements de base | ||

| Agents de nettoyage | ||

| Par type de plaie | Plaies chirurgicales et traumatiques | |

| Brûlures | ||

| Autres plaies aiguës | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des soins des plaies aiguës en 2031 ?

Le marché des soins des plaies aiguës devrait atteindre 10,45 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les soins chirurgicaux des plaies devraient progresser à un CAGR de 5,62 % entre 2026 et 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs de soins des plaies aiguës ?

Les CSA offrent des économies de 25 à 50 % par rapport aux services ambulatoires hospitaliers et demandent des agents hémostatiques permettant une sortie le jour même, stimulant la rotation des produits.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,04 %, portée par l'expansion des infrastructures de santé et le vieillissement des populations.

Comment les régulateurs façonnent-ils le développement des produits ?

La proposition de la FDA de reclassifier les pansements antimicrobiens et le règlement européen sur les dispositifs médicaux exigent tous deux des preuves cliniques plus solides, favorisant les entreprises dotées de solides capacités de R&D et de conformité.

Dernière mise à jour de la page le: