Taille et part du marché des dispositifs de gestion des plaies au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

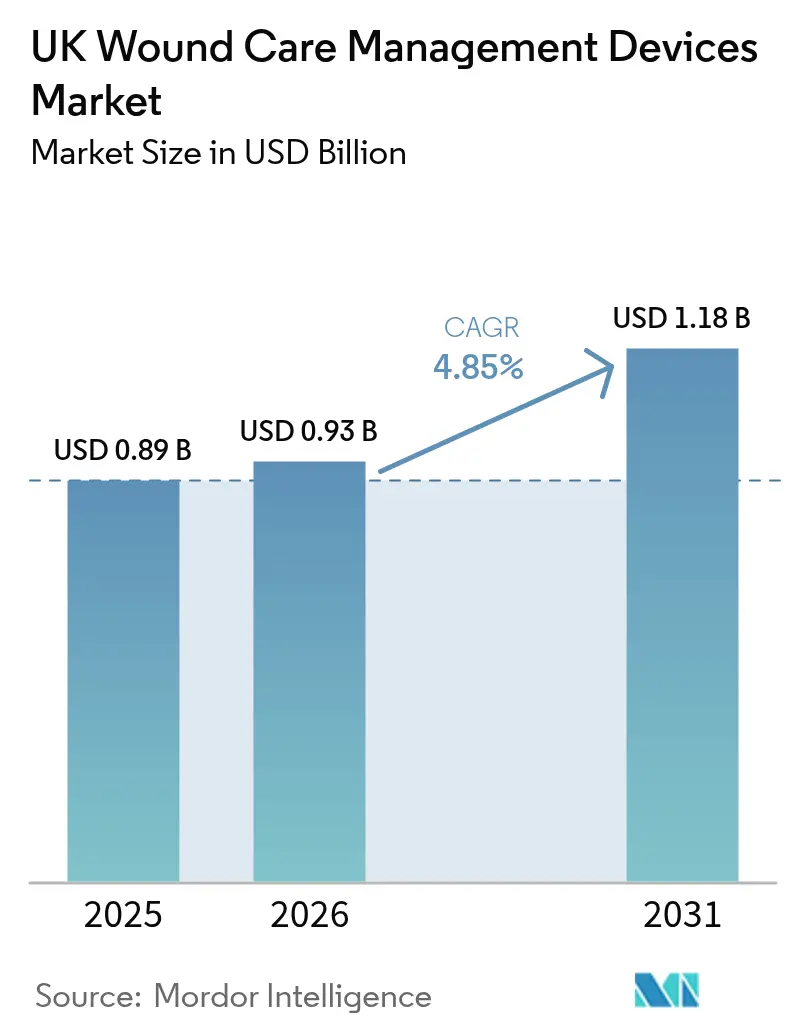

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

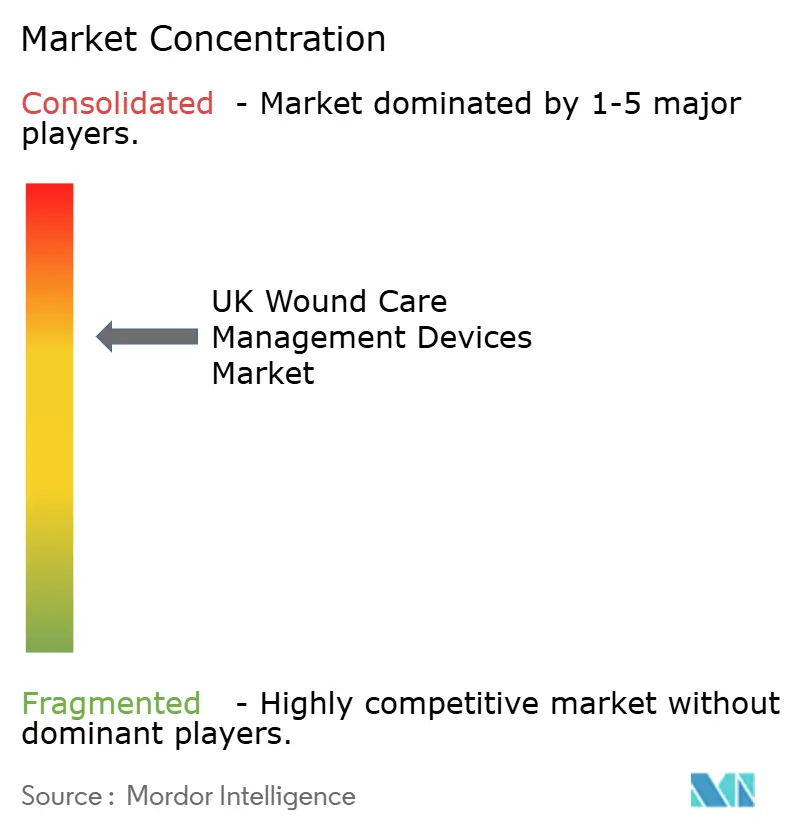

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies au Royaume-Uni en 2026 est estimée à 0,93 milliard USD, en progression par rapport à la valeur de 2025 de 0,89 milliard USD, avec des projections pour 2031 indiquant 1,18 milliard USD, soit une croissance à un TCAC de 4,85 % sur la période 2026-2031. La pression démographique persistante liée au vieillissement de la population, la directive du NHS visant à transférer les soins vers les structures communautaires et la reprise de la chirurgie programmée se conjuguent pour stimuler la demande de pansements traditionnels et de systèmes de fermeture technologiquement avancés. Les coûts de double réglementation post-Brexit encouragent l'innovation locale tout en dissuadant certains fournisseurs centrés sur l'UE, remodelant subtilement la composition concurrentielle. Les équipes d'approvisionnement privilégient les dispositifs qui raccourcissent les délais de cicatrisation, réduisent les réadmissions et s'alignent sur les objectifs de zéro émission nette, ce qui oriente les investissements vers la thérapie par pression négative, les pansements biosourcés et les plateformes d'évaluation assistées par l'IA. Dans le même temps, les pénuries de personnel dans les services hospitaliers freinent l'adoption des technologies les plus gourmandes en main-d'œuvre, donnant de l'élan aux solutions plus simples destinées à un usage à domicile pouvant être déployées avec une supervision clinique minimale.

Principaux enseignements du rapport

- Par type de produit, les soins des plaies représentaient 63,05 % de la part du marché des dispositifs de gestion des plaies au Royaume-Uni en 2025, tandis que le segment de la fermeture des plaies progresse à un TCAC de 5,52 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont capté 59,10 % des revenus en 2025 ; les plaies aiguës devraient afficher le TCAC le plus rapide, soit 5,65 %, jusqu'en 2031.

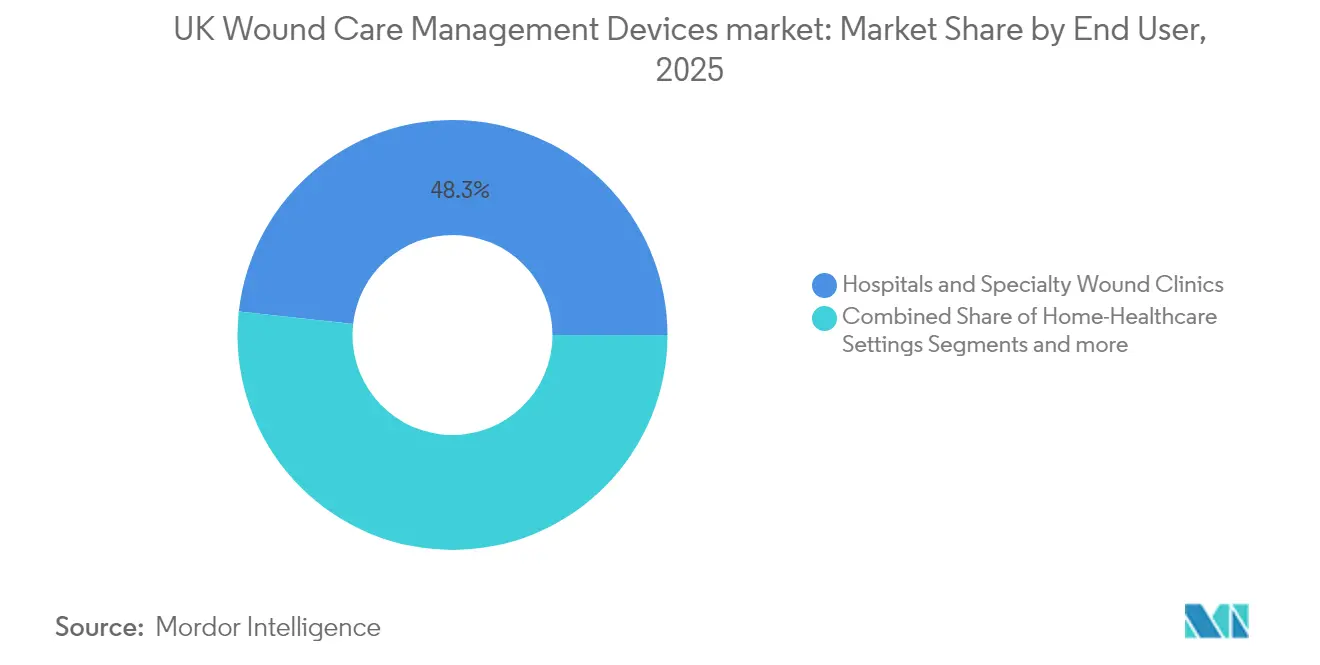

- Par utilisateur final, les hôpitaux et cliniques spécialisées en soins des plaies détenaient 48,25 % de la demande totale en 2025, tandis que les structures de soins à domicile progressent à un TCAC de 5,88 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel conservait une part de 64,70 % en 2025, mais les circuits de vente au détail et sans ordonnance croissent à un TCAC de 5,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la population gériatrique | +1.2% | À l'échelle du Royaume-Uni, concentrée dans les zones rurales et côtières | Long terme (≥ 4 ans) |

| Charge croissante des plaies chroniques et des maladies associées | +1.0% | National, prévalence plus élevée dans les zones défavorisées | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédures chirurgicales et les dispositifs | +0.8% | Grands centres urbains et hôpitaux universitaires | Moyen terme (2-4 ans) |

| Transition soutenue par le NHS vers des cliniques de soins des plaies en milieu communautaire | +0.7% | Déploiement national, adoption précoce en Angleterre | Court terme (≤ 2 ans) |

| Plateformes numériques d'évaluation des plaies assistées par l'IA | +0.5% | Programmes pilotes à Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Pansements biosourcés alignés sur les objectifs de zéro émission nette du Royaume-Uni | +0.3% | Initiatives nationales de développement durable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique

La proportion de résidents du Royaume-Uni âgés de 65 ans et plus continue d'augmenter et devrait atteindre 26 % d'ici 2065, faisant croître l'incidence des ulcères veineux des jambes, des ulcères du pied diabétique et des escarres [1]Centre pour un vieillissement amélioré, "L'état du vieillissement 2025," ageing-better.org.uk. Les patients âgés présentent souvent de multiples comorbidités qui ralentissent la cicatrisation, créant une demande récurrente pour des pansements absorbants, antimicrobiens et à pression négative. Les communautés rurales et côtières font face à des temps de trajet prolongés vers les hôpitaux de soins aigus, ce qui rend les outils d'évaluation des plaies par télémédecine essentiels pour les soins à domicile. Les fournisseurs qui associent des logiciels de triage par IA à des pansements faciles à appliquer sont donc bien positionnés. À long terme, la croissance soutenue de la population gériatrique soutiendra les volumes de base sur le marché des dispositifs de gestion des plaies au Royaume-Uni, encourageant les fabricants à répartir les coûts fixes sur un débit unitaire plus important et à maintenir des prix compétitifs.

Charge croissante des plaies chroniques et des maladies associées

Une projection de la Health Foundation indique que 9,3 millions de résidents du Royaume-Uni vivront avec une maladie grave d'ici 2040, avec 80 % des augmentations chez les personnes en âge de travailler concentrées dans les districts les plus défavorisés [2]The Health Foundation, "Les inégalités de santé en 2040 : schémas actuels et projetés de maladie selon la défavorisation en Angleterre," health.org.uk. La prévalence croissante du diabète élargit le bassin de plaies chroniques, conduisant le NHS à allouer environ 3 % de son budget total aux soins des plaies. Les équipes d'approvisionnement dans les régions à forte charge priorisent les produits dont il est prouvé qu'ils raccourcissent le délai de cicatrisation, tels que les gammes InnovaMatrix et Aquacel Ag+ de ConvaTec, qui ont aidé l'entreprise à réaliser une croissance organique de 6,7 % dans les soins des plaies en 2024. Les inégalités régionales orientent des financements supplémentaires vers les centres urbains du nord où les taux de maladies chroniques sont les plus élevés. À mesure que ces zones géographiques élargissent la capacité des cliniques spécialisées, le marché des dispositifs de gestion des plaies au Royaume-Uni gagne en volume incrémental grâce aux pansements avancés, aux substituts cutanés et au matériel de télésurveillance.

Avancées technologiques dans les procédures chirurgicales et les dispositifs

Les chirurgies mini-invasives et assistées par robot raccourcissent les séjours hospitaliers, suscitant des attentes plus élevées pour les matériaux de fermeture qui minimisent les infections et accélèrent la convalescence. Le système robotique CORI de Smith+Nephew s'intègre désormais à son portefeuille de pression négative, signalant une évolution vers des solutions péri-opératoires groupées couvrant de l'incision à la récupération. Le pansement Peel & Place de Solventum réduit le temps d'application de 61 % et prolonge le port à sept jours, réduisant la charge de travail infirmier et le coût total par épisode. Des pansements intelligents tels que le prototype iCares du Caltech surveillent les niveaux d'oxyde nitrique et de peroxyde d'hydrogène et déclenchent des alertes lorsque la cicatrisation stagne, promettant une intervention plus précoce. Prises ensemble, ces innovations incitent les hôpitaux et les cliniques communautaires à renouveler leurs formulaires, ce qui alimente la croissance du segment premium sur le marché des dispositifs de gestion des plaies au Royaume-Uni.

Transition soutenue par le NHS vers des cliniques de soins des plaies en milieu communautaire

Le Programme national de stratégie pour les soins des plaies guide une transition des soins centrés sur les services hospitaliers vers des soins dispensés en milieu communautaire, permettant aux patients de recevoir un traitement spécialisé plus près de chez eux. Les groupes de commissionnement clinique investissent dans des centres locaux qui mettent l'accent sur la portabilité, la facilité d'utilisation et la connectivité numérique. Le contrat de télésurveillance de 300 000 GBP du West Suffolk NHS Foundation Trust illustre comment les services hospitaliers virtuels fournissent des services de niveau aigu dans des environnements domestiques [3]Gouvernement du Royaume-Uni, "Fourniture de télésurveillance des patients," find-tender.service.gov.uk. Cette dynamique accélère les ventes de dispositifs à pression négative légers et de pansements à usage unique pouvant être appliqués par une infirmière lors de visites brèves. Le résultat est une rotation plus rapide des lits dans les hôpitaux généraux de district et une croissance soutenue des canaux pour les fournisseurs communautaires sur le marché des dispositifs de gestion des plaies au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs avancés de soins des plaies | -0.9% | National, affectant particulièrement les petits établissements | Moyen terme (2-4 ans) |

| Remboursement limité des consommables de soins à domicile | -0.6% | Structures de soins primaires en Angleterre et au Pays de Galles | Court terme (≤ 2 ans) |

| Retards réglementaires liés au marquage UKCA post-Brexit et risque d'approvisionnement | -0.4% | Canaux nationaux de fabrication et d'importation | Court terme (≤ 2 ans) |

| Pénuries de personnel clinique pour les dispositifs à forte intensité technologique | -0.3% | Généralisées, aiguës dans le nord de l'Angleterre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs avancés de soins des plaies

Les substituts cutanés de nouvelle génération peuvent coûter des milliers de dollars par centimètre carré, mettant à rude épreuve les budgets des petits établissements du NHS qui ne bénéficient pas d'un pouvoir d'achat centralisé. Même lorsque l'efficacité clinique est favorable, les directeurs financiers examinent les calculs de valeur actuelle nette pour s'assurer que les avantages l'emportent sur les dépenses. Les fabricants répondent par des contrats basés sur la valeur, des clauses de paiement à la performance et des dossiers médico-économiques qui quantifient les réductions des taux de réadmission ou d'amputation. La hausse organique des ventes de Hartmann de 4,4 % en 2024 illustre comment des pansements super-absorbants en silicone à prix compétitif, soutenus par des preuves solides, peuvent encore pénétrer des formulaires contraints par les coûts. Tant que les prix ne baissent pas ou que le remboursement ne s'élargit pas, l'adoption des dispositifs premium restera concentrée dans les hôpitaux universitaires, tempérant la croissance globale du marché des dispositifs de gestion des plaies au Royaume-Uni.

Remboursement limité des consommables de soins à domicile

Les patients sortis à domicile supportent souvent des frais à leur charge pour les pansements avancés et les moniteurs équipés de capteurs, car les cadres de remboursement actuels privilégient les structures de soins aigus. Ce décalage compromet le potentiel de TCAC de 6,12 % du canal des soins à domicile. La variation entre les groupes de commissionnement clinique signifie que les résidents d'un comté peuvent bénéficier d'une couverture totale tandis que leurs voisins d'un autre comté doivent payer sur leurs fonds personnels. La subvention de 475 000 GBP pour les compétences numériques du Département de la santé et des affaires sociales indique que les décideurs reconnaissent le problème, mais des changements de financement substantiels n'ont pas encore suivi. Jusqu'à ce qu'un régime de remboursement unifié se concrétise, la croissance des déploiements communautaires sur le marché des dispositifs de gestion des plaies au Royaume-Uni reposera sur les programmes d'assistance des fabricants et sur des preuves démontrant une réduction du coût total du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les technologies avancées stimulent l'adoption

Les produits de soins des plaies représentaient 63,05 % de la part du marché des dispositifs de gestion des plaies au Royaume-Uni en 2025, reflétant une familiarité clinique de longue date et un catalogue étendu allant de la gaze aux matrices bioactives. Les systèmes de thérapie par pression négative, les canistres jetables et les mousses imprégnées d'argent représentent une part croissante de ce bassin, en partie parce que RENASYS EDGE a remporté un prix de design mondial soulignant son avantage en termes de mobilité du patient. La catégorie plus restreinte de la fermeture des plaies est sur une trajectoire de TCAC de 5,52 % à mesure que les procédures robotiques et laparoscopiques élargissent les indications pour les agrafes résorbables et les adhésifs tissulaires topiques. Les fabricants intègrent des étiquettes RFID et des capteurs d'humidité dans les pansements, transformant ce qui était autrefois un matériau inerte en plateformes riches en données s'intégrant aux dossiers de santé électroniques. La gaze traditionnelle conserve un rôle pour les plaies à faible exsudat, mais les super-absorbants avancés à base de silicone de Hartmann gagnent la priorité dans les formulaires après avoir prouvé leur rentabilité dans des audits multicentres.

Les substituts cutanés de deuxième génération, les facteurs de croissance recombinants et les mailles biorésorbables sont prêts à occuper des tranches de prix premium, bien que leur diffusion dépende de dossiers de rentabilité. L'InnovaMatrix de ConvaTec, par exemple, utilise du derme porcin pour accélérer la régénération tissulaire, soutenant la hausse des revenus organiques de 6,7 % de l'entreprise au premier semestre 2024. À mesure que les hôpitaux alignent leurs achats sur les objectifs de zéro émission nette, les emballages biosourcés et recyclables gagnent en influence. Les algorithmes d'IA qui signalent les premiers signes d'infection à partir de photos de pansements sont regroupés avec des kits de démarrage, une démarche qui élève les barrières au changement et ancre la fidélité des comptes. Prises ensemble, la différenciation des produits, la conformité réglementaire et les références en matière de développement durable orientent les décisions d'achat sur le marché des dispositifs de gestion des plaies au Royaume-Uni.

Par type de plaie : les cas chroniques dominent, la croissance des plaies aiguës s'accélère

Les plaies chroniques représentaient 59,10 % des revenus en 2025, consolidant leur rôle de principal moteur de la demande sur le marché des dispositifs de gestion des plaies au Royaume-Uni. Les ulcères veineux des jambes et les escarres dominent les tableaux d'incidence, bien que les ulcères du pied diabétique engendrent le coût par patient le plus élevé en raison du risque élevé d'amputation. L'approbation par le NICE d'UrgoStart Plus a ouvert des voies de remboursement pour les pansements oxydatifs et modulateurs de protéases, renforçant l'accent sur les thérapies fondées sur des preuves. Les outils de prédiction assistés par l'IA réduisent la variabilité dans l'évaluation des plaies chroniques, orientant les cliniciens vers des protocoles d'intervention précoce reposant sur des mousses antimicrobiennes et des substituts cutanés.

Les plaies aiguës devraient se développer à un TCAC de 5,65 % jusqu'en 2031, portées par le rebond des présentations traumatiques et des chirurgies programmées. Les sutures antibactériennes Ethicon Plus de Johnson & Johnson affichent des taux d'infection plus faibles, ce qui encourage les services de bloc opératoire à standardiser sur des packs de sutures enrobées. Les unités de brûlés testent des membranes d'hydrogel intégrant des analgésiques à libération lente qui réduisent la douleur lors des changements de pansements, améliorant l'observance et les résultats des patients. Les marchés militaires et de réponse aux urgences exigent des patchs hémostatiques légers fonctionnant dans des conditions austères, introduisant de nouveaux segments d'utilisateurs finaux. L'interaction entre la complexité chronique et le volume des épisodes aigus sous-tend un cycle dynamique de développement de produits sur le marché des dispositifs de gestion des plaies au Royaume-Uni.

Par utilisateur final : la décentralisation remodèle les modèles de soins

Les hôpitaux et cliniques spécialisées en soins des plaies détenaient 48,25 % des ventes en 2025, soutenus par la concentration des cas complexes, des plaies chirurgicales et des flux de remboursement. Les centres spécialisés emploient des équipes pluridisciplinaires capables d'appliquer des substituts tissulaires avancés et des canistres de thérapie par pression négative avec instillation intégrée. Les contraintes en matière de soins infirmiers communautaires, cependant, transfèrent les soins de suivi au domicile du patient une fois la stabilité atteinte. Cette tendance propulse les structures de soins à domicile en avant à un TCAC de 5,88 % jusqu'en 2031, comme l'illustre le programme de service hospitalier virtuel de West Suffolk qui a économisé des journées d'hospitalisation tout en maintenant les résultats cliniques. Les fournisseurs conçoivent donc des pompes à usage unique et des kits de pansements à code couleur que les non-spécialistes peuvent déployer après un bref tutoriel en ligne.

Les établissements de soins de longue durée restent essentiels pour les patients âgés immobiles susceptibles de développer des escarres. La rotation du personnel et les contraintes budgétaires dans ces établissements intensifient la demande de pansements pouvant rester en place plus longtemps, minimisant la fréquence des changements et la charge de formation. Dans tous les contextes, les applications de suivi électronique des plaies comblent les lacunes en matière de connaissances, permettant aux consultants des hôpitaux tertiaires de superviser les soins à distance. Cette convergence de la télésanté et du matériel portable continue d'élargir le volume exploitable du marché des dispositifs de gestion des plaies au Royaume-Uni.

Par mode d'achat : la domination institutionnelle rencontre l'élan du commerce de détail

L'approvisionnement institutionnel représentait 64,70 % des commandes de 2025 car le NHS exploite des accords-cadres pour capturer des économies d'échelle et imposer des pratiques standardisées. Le cadre de dispositifs technologiques de 1,5 milliard GBP, par exemple, regroupe les équipements de soins des plaies avec des solutions d'imagerie et d'informatique, permettant aux établissements de rationaliser l'adjudication et la logistique. Les tableaux de bord des fournisseurs incluent désormais des indicateurs d'empreinte carbone aux côtés de la valeur clinique, alignant les achats sur les objectifs de zéro émission nette du NHS. Les circuits de vente au détail et sans ordonnance se développent à un TCAC de 5,83 % à mesure que les patients qui se soignent eux-mêmes, notamment ceux présentant des plaies post-chirurgicales mineures, se tournent vers les chaînes de pharmacies pour des mousses siliconées et des hydrocolloïdes recommandés par les pharmaciens.

L'adoption du commerce électronique s'est accélérée pendant les confinements liés à la pandémie et reste ancrée, incitant les fabricants à développer des portails web en vente directe aux consommateurs qui livrent des pansements par abonnement. Des emballages conviviaux, des guides vidéo étape par étape et des lignes d'assistance infirmière virtuelle aident à atténuer le risque de mauvaise utilisation. Sur l'horizon de prévision, la taille du marché des dispositifs de gestion des plaies au Royaume-Uni pour les pansements sans ordonnance devrait dépasser 252,6 millions USD, soit environ 20,75 % de l'ensemble du volume non institutionnel, sous l'hypothèse que les trajectoires actuelles de TCAC se maintiennent.

Analyse géographique

L'Angleterre, qui abrite plus de 55 millions de résidents et la majorité des hôpitaux universitaires, ancre le volume d'approvisionnement sur le marché des dispositifs de gestion des plaies au Royaume-Uni. Londres, Manchester et Birmingham accueillent des projets pilotes en phase initiale pour les plateformes de triage par IA, accélérant la diffusion technologique. La structure intégrée des conseils de santé d'Écosse facilite des décisions cohérentes en matière de formulaires dans les Highlands ruraux, où les solutions de télésanté atténuent les obstacles liés à la distance. Les systèmes de données centralisés du pays facilitent également la surveillance post-commercialisation, offrant aux innovateurs une voie claire pour la génération de preuves en conditions réelles.

Le Pays de Galles et l'Irlande du Nord font face à des défis logistiques distincts liés à la topographie et à la réglementation parallèle des dispositifs médicaux de l'UE en Irlande du Nord. Les retards dans la mise en œuvre du marquage UKCA ont conduit certains fournisseurs à détourner des stocks des établissements de la Grande-Bretagne continentale, élargissant temporairement les délais de livraison. Malgré cette friction, l'Irlande du Nord tire parti des voies alignées sur l'UE pour piloter des innovations continentales, offrant un environnement de validation de concept qui s'étend ensuite à l'ensemble du Royaume-Uni. La prévalence des maladies chroniques est la plus élevée dans le nord de l'Angleterre et dans certaines parties du Pays de Galles, renforçant la demande régionale pour les technologies super-absorbantes et antimicrobiennes et stimulant l'investissement dans les compétences cliniques des équipes infirmières communautaires.

Les régions côtières telles que les Cornouailles et l'East Anglia abritent d'importantes populations âgées, créant des poches d'incidence accrue de plaies chroniques. Les hôpitaux communautaires de ces zones développent des services hospitaliers virtuels qui intègrent des pompes à pression négative avec une évaluation par smartphone, réduisant les déplacements pour les patients fragiles. Dans l'ensemble, la diversité géographique en termes de prévalence, de réglementation et d'infrastructure numérique se traduit par une mosaïque de comportements d'achat que les fournisseurs expérimentés doivent naviguer pour capturer la pleine valeur du marché des dispositifs de gestion des plaies au Royaume-Uni.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies au Royaume-Uni est modérément consolidé autour d'un mélange de multinationales bien établies et d'acteurs numériques agiles. La croissance de 12,2 % de Smith+Nephew dans la gestion avancée des plaies en 2024 a été portée par les pompes de thérapie par pression négative RENASYS EDGE et les matrices cellulaires GRAFIX PLUS. Le lancement d'InnovaMatrix par ConvaTec et l'expansion d'Aquacel Ag+ ont généré une hausse organique de 6,7 %, confirmant un appétit soutenu pour les matériaux en hydrofibre antimicrobiens.

Des fournisseurs de plateformes d'IA tels que Swift Medical ont traité plus de 600 000 évaluations de plaies par mois en 2024, démontrant leur évolutivité et l'acceptation par les cliniciens. Les partenariats entre les entreprises d'analyse et les fabricants de pansements visent à intégrer l'aide à la décision directement dans les pansements, une démarche susceptible de brouiller les frontières entre matériel et logiciel. La dynamique des acquisitions s'accélère : le rachat par Gentell de l'activité traditionnelle de soins des plaies d'Integra LifeSciences en février 2025 a renforcé sa présence dans les mousses absorbantes et les hydrocolloïdes. Les références en matière de développement durable constituent désormais un prérequis, les fournisseurs publiant des évaluations du cycle de vie et des initiatives d'emballages recyclables pour s'aligner sur les critères d'approvisionnement zéro émission nette du NHS.

Les stratégies de tarification évoluent progressivement des ventes à l'unité vers un remboursement basé sur les résultats, notamment pour les substituts cutanés et les consommables de thérapie par pression négative longue durée. Les premiers adoptants expérimentent des modèles de partage des économies qui remboursent les établissements si les jalons de cicatrisation ne sont pas atteints. La différenciation concurrentielle repose également sur l'agilité réglementaire ; les entreprises ayant achevé la transition vers le marquage UKCA bien avant la date limite de juillet 2025 ont obtenu le statut de fournisseur préféré lors des appels d'offres pluriannuels. À mesure que la convergence technologique, les impératifs de développement durable et les soins basés sur la valeur se rejoignent, la compétition pour le leadership sur le marché des dispositifs de gestion des plaies au Royaume-Uni évolue au-delà de la taille vers l'étendue des solutions et la preuve de valeur fondée sur les données.

Leaders du secteur des dispositifs de gestion des plaies au Royaume-Uni

Smith & Nephew

Convatec Inc.

Medtronic PLC

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ConvaTec a confirmé ses plans pour un lancement initial sur le marché de ConvaNiox, une thérapie antimicrobienne à l'oxyde nitrique pour les ulcères du pied diabétique, avec une introduction complète au Royaume-Uni prévue pour 2026.

- Mars 2025 : SolasCure a enrôlé le premier patient dans son essai de phase II CLEANVLU2 pour Aurase Wound Gel, un traitement enzymatique.

- Décembre 2024 : Belluscura a conclu une coentreprise avec Separation Design Group et une grande entreprise de dispositifs médicaux pour explorer des solutions de soins des plaies à base d'oxygène.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs de gestion des plaies au Royaume-Uni comme l'ensemble des pansements à usage unique ou réutilisables, des consoles et kits de thérapie par pression négative (NPWT), des agents topiques, ainsi que des systèmes de fermeture mécanique ou chimique, facturés aux hôpitaux, aux cliniques communautaires et aux circuits de soins à domicile pour le traitement des lésions cutanées aiguës ou chroniques. Selon Mordor Intelligence, le marché est évalué à USD 0,89 milliard en 2025.

Exclusions du périmètre : L'étude exclut les greffes biologiques, les honoraires de service purs et les consommables chirurgicaux génériques.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et sparadrap

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de la jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales/traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Structures de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des infirmières spécialisées en cicatrisation tissulaire, des responsables des achats au sein des NHS Trusts, et des distributeurs couvrant l'Angleterre, l'Écosse et le Pays de Galles nous ont permis de valider les cycles d'utilisation des pansements, les fourchettes de PAM observées, ainsi que les facteurs d'adoption de la NPWT portable et des mousses antimicrobiennes.

Recherche documentaire

Nous avons extrait des indicateurs fondamentaux de la demande à partir de bases de données publiques telles que les épisodes hospitaliers de NHS Digital, les registres chirurgicaux de l'Office for National Statistics, les codes d'importation HMRC pour les équipements NPWT, et les avis de sécurité des dispositifs publiés par la Medicines & Healthcare products Regulatory Agency. Les analyses ont été affinées grâce aux documents de position de Diabetes UK, aux audits sur les plaies du Royal College of Nursing, aux articles en libre accès du Journal of Wound Care, ainsi qu'aux dépôts de documents d'entreprises collectés via D&B Hoovers. Ces sources illustrent, sans les épuiser, les nombreuses références examinées par nos analystes lors de l'évaluation des volumes, des fourchettes de prix et des évolutions du mix thérapeutique.

Dimensionnement du marché et prévisions

Une approche descendante part de la prévalence des plaies chroniques, du volume chirurgical et de la fréquence des changements de pansements en ambulatoire ; ces indicateurs sont ensuite multipliés par les taux d'utilisation spécifiques aux dispositifs pour obtenir la demande en unités, qui est convertie en valeur à l'aide de PAM validés par entretiens. Les agrégats fournisseurs et les échantillons de registres d'importation servent de points de contrôle ascendants, maintenant les totaux dans une enveloppe de +/-5 %. Les variables clés comprennent l'incidence des ulcères du pied diabétique, la reprise de la chirurgie programmée, le parc installé de NPWT, la durée moyenne de séjour liée aux escarres et les prix des pansements ajustés à l'inflation. Une régression multivariée ancrée sur le vieillissement de la population et le débit chirurgical alimente les prévisions 2025-2030, avec des scénarios alternatifs intégrant le risque de perturbation de la chaîne d'approvisionnement post-Brexit.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision analytique en trois couches ; les pics de variance dépassant deux écarts-types déclenchent des reprises de contact avec les répondants. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements majeurs en matière de remboursement ou de réglementation, et chaque édition fait l'objet d'une vérification de cohérence avant publication.

Pourquoi la référence de Mordor Intelligence sur le marché des soins des plaies au Royaume-Uni est fiable

Les chiffres publiés divergent parce que les entreprises élargissent les taxonomies de produits, figent les taux de change à des dates différentes, ou omettent les achats ambulatoires que notre modèle intègre. Les publications externes situent le marché 2023-2025 entre USD 0,99 milliard et USD 4,26 milliards ; le chiffre supérieur intègre les biologiques et les services thérapeutiques, tandis que le chiffre inférieur inclut les consommables annexes mais omet les achats en soins à domicile.

C'est là que Mordor Intelligence se différencie, en limitant le périmètre aux dispositifs, en réconciliant les circuits NHS et communautaires, et en actualisant les données tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,89 Md (2025) | Mordor Intelligence | |

| 0,99 Md (2023) | Consultance régionale A | mélange pansements et consommables annexes ; aucun ajustement pour le rebond chirurgical post-COVID |

| 4,26 Md (2025) | Consultance mondiale B | inclut les biologiques et les services thérapeutiques ; applique des PAM moyens mondiaux |

| 1,20 Md (2028) | Revue professionnelle C | TCAC en ligne droite, actualisation peu fréquente ; calibration limitée des prix locaux |

La comparaison montre qu'en sélectionnant un périmètre limité aux dispositifs, en utilisant des ratios d'utilisation spécifiques au Royaume-Uni, et en combinant des données d'incidence descendantes avec des vérifications ascendantes auprès des fournisseurs, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies au Royaume-Uni ?

Le marché s'établit à 0,93 milliard USD en 2026 et devrait atteindre 1,18 milliard USD d'ici 2031 sur une trajectoire de TCAC de 4,85 %.

Quel segment de produits détient la plus grande part du marché des dispositifs de gestion des plaies au Royaume-Uni ?

Les produits de soins des plaies, y compris les pansements traditionnels et avancés, ont capté une part de 63,05 % en 2025.

Pourquoi les structures de soins à domicile croissent-elles plus vite que les hôpitaux ?

La politique du NHS favorise les soins communautaires, la technologie de télésurveillance permet désormais un traitement sûr à domicile, et les patients préfèrent se rétablir dans des environnements familiers, générant un TCAC de 5,88 % pour ce segment.

Comment le Brexit affecte-t-il les fournisseurs de dispositifs ?

La double conformité avec le marquage UKCA et le règlement européen sur les dispositifs médicaux ajoute des coûts réglementaires mais offre également une opportunité aux innovateurs non européens prêts à se certifier exclusivement pour le Royaume-Uni.

Quels sont les principaux freins à la croissance du marché ?

Les prix élevés des dispositifs premium et le remboursement incohérent des consommables de soins à domicile soustraient collectivement 1,5 point de pourcentage au TCAC prévu.

Quelles entreprises sont à la pointe de l'innovation dans l'évaluation des plaies assistée par l'IA ?

La plateforme Skin & Wound 2 de Swift Medical traite plus de 600 000 évaluations par mois, tandis que plusieurs fabricants de pansements intègrent des capteurs et des analyses dans leurs gammes de produits.

Dernière mise à jour de la page le: