Taille et part du marché des dispositifs de gestion des plaies au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

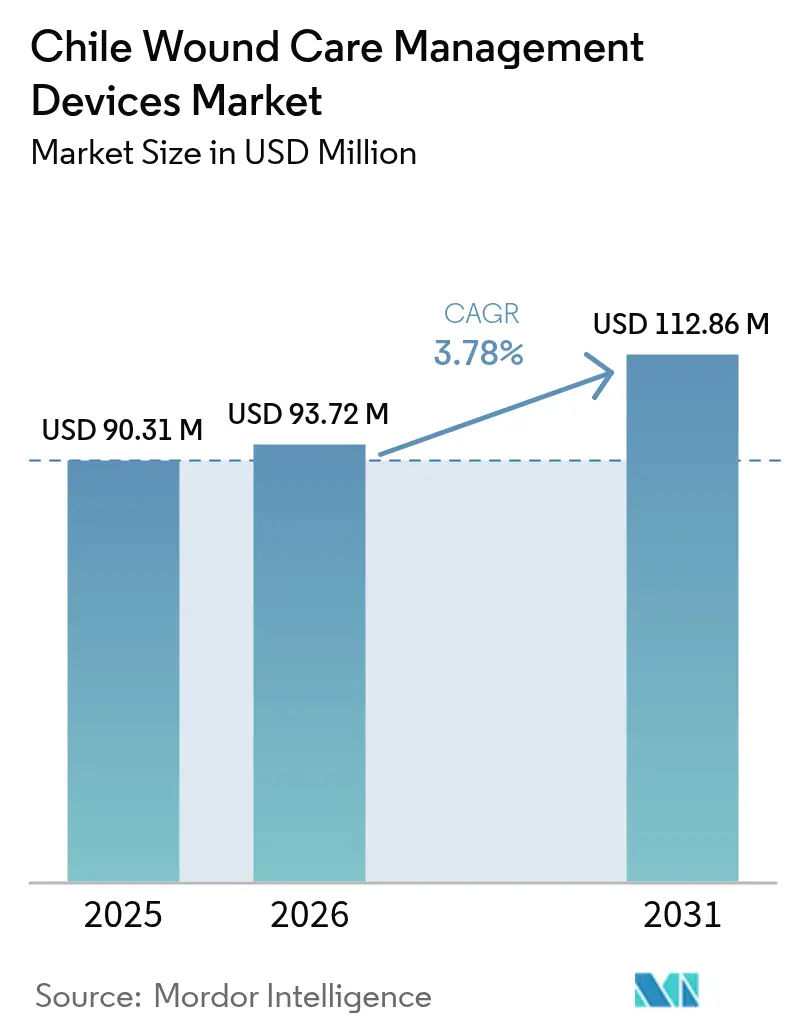

| Taille du marché de l'année de base (2025) | 90.31 Millions de dollars américains |

| Taille du Marché (2026) | 93.72 Millions de dollars américains |

| Taille du Marché (2031) | 112.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies au Chili par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies au Chili était évaluée à 90,31 millions USD en 2025 et devrait croître de 93,72 millions USD en 2026 pour atteindre 112,86 millions USD d'ici 2031, à un CAGR de 3,78 % au cours de la période de prévision (2026-2031). Cette courbe de croissance reflète l'évolution démographique du pays vers une société plus âgée, le fardeau persistant du diabète et la modernisation des infrastructures hospitalières. Le débit chirurgical plus élevé dans les établissements privés ISAPRE, 2,8 fois supérieur à celui des hôpitaux publics FONASA, accélère la demande de pansements avancés, de systèmes de fermeture et d'unités de thérapie par pression négative (TPN) [1]María Jesús Lira, "Disparité dans l'accès à la chirurgie orthopédique entre les assurances maladie publiques et privées : une étude nationale basée sur la population," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Les investissements publics dans les unités spécialisées de soins des plaies, associés aux réformes réglementaires permettant la vente pharmaceutique en ligne, élargissent davantage l'accès des patients à des produits sophistiqués. Dans le même temps, les chaînes d'approvisionnement dépendantes des importations et le remboursement limité en ambulatoire freinent l'élan à court terme, mais ne compromettent pas la trajectoire ascendante du marché des dispositifs de gestion des plaies au Chili.

Principaux enseignements du rapport

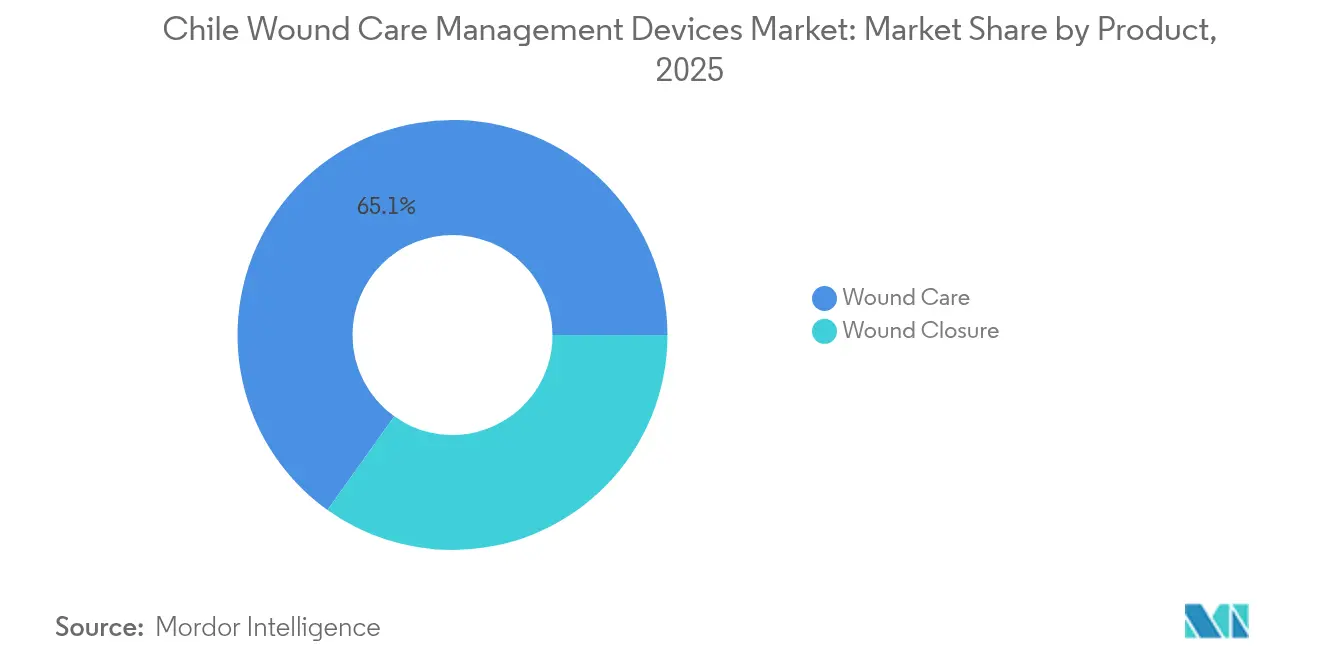

- Par catégorie de produit, les dispositifs de soins des plaies ont capté 65,12 % de la part du marché des dispositifs de gestion des plaies au Chili en 2025, tandis que la fermeture des plaies est en voie d'expansion à un CAGR de 4,21 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques détenaient 61,85 % de la taille du marché des dispositifs de gestion des plaies au Chili en 2025 ; les plaies aiguës devraient progresser à un CAGR de 4,24 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies représentaient 51,98 % de la part en 2025, tandis que les établissements de soins à domicile devraient connaître la croissance la plus rapide à un CAGR de 4,38 %.

- Par mode d'achat, l'approvisionnement institutionnel contrôlait 64,62 % des transactions en 2025, tandis que le circuit de vente au détail / sans ordonnance devrait progresser à un CAGR de 4,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies au Chili

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fardeau croissant des plaies chroniques, des ulcères et des ulcères diabétiques | +1.2% | National, avec concentration à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Incidence croissante des blessures liées aux accidents de la route et aux sports | +0.8% | National, avec un impact plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Vieillissement de la population augmentant la demande de soins avancés des plaies | +1.1% | National, s'accélérant dans les régions métropolitaines | Long terme (≥ 4 ans) |

| Investissement public dans les unités de soins des plaies des hôpitaux publics | +0.6% | National, en priorisant les régions mal desservies | Moyen terme (2-4 ans) |

| Expansion de la couverture de l'assurance maladie privée stimulant l'adoption des soins avancés des plaies | +0.7% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Émergence de systèmes de TPN compétitifs en termes de coûts fabriqués localement | +0.4% | National, avec un accent sur la fabrication dans les régions centrales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des plaies chroniques, des ulcères et des ulcères diabétiques

Le diabète touche 11 % des adultes chiliens, et les ulcères du pied diabétique affectent 11 % de ces patients, ce qui se traduit par une demande persistante de pansements avancés, d'unités de TPN et de technologies de préservation des membres. Les ulcères veineux constituent 70 % des plaies chroniques à l'échelle nationale, tandis que les escarres apparaissent chez 28 % des patients hospitalisés, augmentant la consommation de matériaux dans les hôpitaux publics et privés. Les programmes multidisciplinaires qui privilégient la préservation des membres se répandent des hôpitaux métropolitains aux centres régionaux, stimulant l'adoption de techniques microchirurgicales et de dispositifs de régénération tissulaire. Les initiatives de fabrication locale rentables ciblent le secteur public, garantissant que le marché des dispositifs de gestion des plaies au Chili reste accessible malgré les pressions sur les prix.

Incidence croissante des blessures liées aux accidents de la route et aux sports

L'urbanisation rapide et la participation croissante aux sports se traduisent par des volumes de traumatismes plus élevés et des besoins accrus en soins des plaies postopératoires. Les services d'urgence déploient de plus en plus d'adhésifs tissulaires et d'agrafes chirurgicales qui réduisent le temps de fermeture et diminuent le risque d'infection. Les établissements ISAPRE intègrent en premier ces outils avancés, mais leur diffusion vers les hôpitaux FONASA est attendue à mesure que les protocoles nationaux de traumatologie se standardisent. Cette évolution soutient la croissance à moyen terme du marché des dispositifs de gestion des plaies au Chili et renforce la demande de kits de fermeture et de pansements jetables.

Vieillissement de la population augmentant la demande de soins avancés des plaies

D'ici 2040, plus de 20 % de la population chilienne sera âgée de 60 ans ou plus, et la multimorbidité génère des profils de plaies complexes nécessitant une prise en charge soutenue. Les programmes de soins à domicile enregistrent que 73,8 % des participants sont des personnes âgées présentant des niveaux de dépendance élevés, ce qui incite le Ministère de la Santé à publier des directives infirmières gérontogériatriques mettant en avant la prévention, le diagnostic rapide et la sélection de thérapies fondées sur des données probantes. Par conséquent, les pansements en mousse faciles à utiliser, les antimicrobiens imprégnés d'argent et les dispositifs de TPN portables gagnent du terrain sur le marché des dispositifs de gestion des plaies au Chili.

Investissement public dans les unités de soins des plaies des hôpitaux publics

L'adhésion du Chili à l'Alliance pour les soins de santé primaires dans les Amériques souligne son engagement à améliorer les capacités des hôpitaux publics, notamment les unités spécialisées de soins des plaies dotées d'équipes multidisciplinaires [2]PAHO, "Le Chili devient le dernier pays à rejoindre l'Alliance pour les soins de santé primaires dans les Amériques," paho.org. Les politiques d'approvisionnement mettent l'accent sur des kits standardisés rentables, ouvrant la voie aux fournisseurs nationaux de gaze, d'hydrocolloïdes et de systèmes de TPN de deuxième génération. L'amélioration des infrastructures qui en résulte réduit l'écart de traitement entre les établissements publics et privés et génère un flux de demande prévisible qui soutient le marché des dispositifs de gestion des plaies au Chili.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé du traitement par dispositifs avancés de soins des plaies | -0.9% | National, avec un impact plus important dans le secteur de la santé publique | Moyen terme (2-4 ans) |

| Remboursement limité des thérapies ambulatoires de soins des plaies | -0.7% | National, affectant les secteurs public et privé | Long terme (≥ 4 ans) |

| Pénurie d'infirmières certifiées en soins des plaies dans les hôpitaux régionaux | -0.5% | National, avec concentration dans les régions rurales et périphériques | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement dépendante des importations vulnérable à la volatilité des changes | -0.3% | National, avec un impact plus élevé sur les segments de dispositifs haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement par dispositifs avancés de soins des plaies

Les séances de TPN commerciales dépassent 870 USD par traitement, contre moins de 75 USD pour les alternatives en source ouverte, un différentiel de 58 fois qui restreint l'adoption dans le secteur public. Les patients privés subissent également une pression financière personnelle car les dépenses de santé dépassent 30 % des dépenses totales, limitant la pénétration des dispositifs haut de gamme. Des innovateurs locaux prototypent désormais des kits de TPN abordables, mais l'obtention des autorisations réglementaires reste un obstacle qui ralentit l'adoption et freine marginalement le marché des dispositifs de gestion des plaies au Chili [3]Carla Castillo-Laborde, "Accès aux médicaments pour le traitement des maladies chroniques au Chili : analyse qualitative des obstacles et facilitateurs perçus par les patients dans cinq régions du pays," BMC Health Services Research, bmchealthservres.biomedcentral.com.

Remboursement limité des thérapies ambulatoires de soins des plaies

Le régime de prestations garanties du Chili exclut de nombreux consommables pour plaies chroniques, poussant les patients vers des achats autofinancés. Cet écart décourage l'utilisation généralisée de la TPN à domicile et des pansements avancés malgré la nécessité clinique, renvoyant les cas complexes vers les établissements hospitaliers. Les pharmacies en ligne atténuent partiellement les obstacles à l'accès, mais une réforme politique soutenue est nécessaire pour libérer le plein potentiel de la prise en charge à domicile au sein du marché des dispositifs de gestion des plaies au Chili.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des soins des plaies stimule l'innovation

En 2025, les dispositifs de soins des plaies représentaient 65,12 % de la part du marché des dispositifs de gestion des plaies au Chili en raison de la prévalence des ulcères chroniques et des escarres. Les pansements avancés permettent 47,1 % de changements en moins et 58,6 % d'économies de coûts par rapport à la gaze traditionnelle, favorisant une adoption rapide dans les hôpitaux tertiaires. La taille du marché des dispositifs de gestion des plaies au Chili pour les produits de soins des plaies devrait croître à un CAGR de 3,92 % jusqu'en 2031, soutenue par des prototypes locaux de TPN qui comblent l'écart d'accessibilité pour les cliniques publiques. Les matériaux traditionnels circulent encore dans les hôpitaux ruraux aux ressources limitées, tandis que les variantes à base d'argent et d'hydrogel se développent le plus rapidement dans les établissements privés.

La fermeture des plaies est la catégorie de produits à la croissance la plus rapide avec un CAGR de 4,21 %, portée par l'augmentation des procédures orthopédiques et des réparations de blessures sportives. Les agrafes chirurgicales et les adhésifs à base de cyanoacrylate réduisent le temps en salle d'opération et diminuent le risque d'infection, les rendant attractifs pour les chirurgiens du secteur privé comme du secteur public. L'augmentation des essais cliniques sur les dispositifs — 33 enregistrements en 2024 — signale que les entreprises multinationales considèrent le Chili comme un banc d'essai pour les plateformes de fermeture de nouvelle génération, enrichissant davantage le marché des dispositifs de gestion des plaies au Chili.

Par type de plaie : les plaies chroniques reflètent la réalité démographique

Les plaies chroniques représentaient 61,85 % de la taille du marché des dispositifs de gestion des plaies au Chili en 2025, principalement attribuables aux ulcères du pied diabétique, aux ulcères veineux des membres inférieurs et aux escarres chez les personnes âgées alitées. Les équipes multidisciplinaires de préservation des membres généralisent les thérapies au facteur de croissance épidermique et les protocoles intégrés de décharge qui prolongent la durée de vie des pansements et minimisent les amputations. Les systèmes de compression avancés sont régulièrement adoptés dans les cliniques publiques du diabète, confirmant la base de volume à long terme pour les fournitures de soins des plaies chroniques sur l'ensemble du marché des dispositifs de gestion des plaies au Chili.

Les plaies aiguës progressent à un CAGR de 4,24 % à mesure que les volumes de traumatismes urbains augmentent. Les services d'urgence intègrent des kits d'agrafage à usage unique et des matériaux de suture antimicrobiens qui accélèrent la fermeture tout en contenant l'infection. La popularité des sports d'aventure dans les régions métropolitaines telles que Santiago et Valparaíso stimule la demande au détail de pansements adhésifs imperméables favorisant un retour rapide à l'activité. Cet élan maintient le segment des plaies aiguës comme un contributeur dynamique au marché des dispositifs de gestion des plaies au Chili.

Par utilisateur final : la transformation des soins à domicile s'accélère

Les hôpitaux et les cliniques spécialisées en soins des plaies représentaient 51,98 % des revenus en 2025, maintenant une utilisation élevée de pansements avancés, de produits biologiques et de TPN. Pourtant, l'évolution vers des soins décentralisés déplace la croissance vers les domiciles des patients où prévalent les dispositifs portables et les pansements faciles à appliquer. Le segment des soins à domicile devrait progresser à un CAGR de 4,38 % jusqu'en 2031, soutenu par les directives nationales gérontogériatriques et les programmes de formation des aidants familiaux. En conséquence, le marché des dispositifs de gestion des plaies au Chili innove continuellement vers des unités de TPN plus petites, fonctionnant sur batterie, et des kits de pansements simplifiés adaptés à une utilisation par des non-professionnels.

Les établissements de soins de longue durée maintiennent une part stable en raison des protocoles d'escarre bien établis pour les résidents à mobilité réduite. Dans les hôpitaux régionaux, la pénurie d'infirmières certifiées en soins des plaies encourage l'adoption de pansements en mousse avec indicateurs d'usure et de pompes à aspiration préprogrammées qui réduisent la surveillance manuelle. Ces dynamiques élargissent collectivement la base de clientèle au sein du marché des dispositifs de gestion des plaies au Chili.

Par mode d'achat : le circuit de vente au détail gagne en dynamisme

L'approvisionnement institutionnel dominait 64,62 % des commandes de 2025 grâce aux appels d'offres centralisés qui privilégient la rentabilité et la fiabilité de la chaîne d'approvisionnement. Les fabricants locaux exploitent cet environnement en courtisant les acheteurs publics avec des kits standardisés satisfaisant aux formulaires nationaux. Ces contrats à grand volume sous-tendent des schémas de demande prévisibles pour le marché des dispositifs de gestion des plaies au Chili.

Le circuit de vente au détail / sans ordonnance croît à un CAGR de 4,27 % à mesure que les changements réglementaires permettent aux pharmacies en ligne agréées d'expédier des produits de soins des plaies directement aux patients. Les personnes souffrant d'ulcères chroniques confrontées à des lacunes de remboursement achètent de plus en plus de pansements en mousse, de gels antimicrobiens et de bandages de compression à leurs propres frais. Les pharmacies s'associent à des services de messagerie pour garantir une livraison en 48 heures dans les régions métropolitaines, améliorant la commodité et renforçant la confiance des consommateurs dans le commerce électronique au sein du marché des dispositifs de gestion des plaies au Chili.

Analyse géographique

La population très centralisée du Chili place la plus grande part du marché des dispositifs de gestion des plaies au Chili dans la Région Métropolitaine de Santiago, suivie de Valparaíso et de Concepción. Ces pôles accueillent la majorité des hôpitaux tertiaires et des centres chirurgicaux privés, qui adoptent les pansements avancés en premier et génèrent une forte demande de locations de TPN. Les patients assurés par ISAPRE dans ces villes subissent des interventions chirurgicales à des taux 2,8 fois supérieurs à ceux de leurs homologues FONASA, garantissant un public réceptif aux systèmes de fermeture des plaies haut de gamme.

En dehors des zones métropolitaines, les macro-régions du nord telles qu'Antofagasta et Atacama affichent une consommation stable mais plus faible, contrainte par un nombre réduit de spécialistes et des voies d'orientation plus longues. La vente de la Clinique San José à Arica, propriété de Bupa, illustre le réalignement en cours parmi les hôpitaux secondaires cherchant des efficiences opérationnelles. Par conséquent, les appels d'offres publics dans ces zones favorisent les pansements en mousse économiques et les bandages de compression réutilisables correspondant aux limites budgétaires, tout en ajoutant du volume au marché des dispositifs de gestion des plaies au Chili.

Dans les zones méridionales comme Los Ríos et Aysén, les conditions météorologiques difficiles et les communautés dispersées compliquent la logistique et allongent les délais de livraison des dispositifs importés. Les investissements publics dans la télésanté et les programmes de soins des plaies en soins primaires comblent les lacunes d'accès en permettant le suivi à distance et les changements de pansements à domicile guidés par des infirmières. À mesure que les infrastructures s'améliorent, la consommation régionale de TPN portables et de pansements de contrôle des infections augmente, stimulant progressivement l'ensemble du marché des dispositifs de gestion des plaies au Chili.

Le Service de Santé de Ñuble affiche la couverture de dépistage du diabète la plus élevée à 49,5 %, indiquant une infrastructure robuste de gestion des maladies chroniques qui soutient l'intervention précoce contre les ulcères. En revanche, le Service Métropolitain Central est à la traîne à 15 %, mettant en lumière des disparités même au sein des zones urbaines. Les programmes de partenariat public-privé ciblent ces lacunes par le biais de caravanes mobiles de soins des plaies et de programmes partagés de rotation clinique, garantissant que le marché des dispositifs de gestion des plaies au Chili se développe sur une base nationale plutôt que purement métropolitaine.

Paysage réglementaire

Les dispositifs médicaux au Chili sont réglementés par l'Instituto de Salud Publica de Chile (ISP) à travers ses fonctions relatives aux dispositifs médicaux (y compris les filières ANDID/ANDIM), avec un contrôle sanitaire fondé sur le Codigo Sanitario (y compris l'Article 111) et le Décret suprême n° 825 (1998). Pour les fabricants et distributeurs, une exigence structurelle clé est la capacité à détenir et maintenir un enregistrement sanitaire dans le pays, généralement via un représentant légal local ou un titulaire autorisé lorsqu'il n'y a pas de présence chilienne directe.

La surveillance s'est élargie avec la publication par le ministère de la Santé du Décret exempté n° 25 en mars 2026, qui a intégré des catégories supplémentaires de dispositifs médicaux et de DIV dans le régime de contrôle sanitaire obligatoire. Cet élargissement accroît la charge de conformité pour les importateurs et propriétaires de marques dans les lignes de dispositifs réglementés utilisées en gestion des plaies (y compris le NPWT et le matériel lié à la fermeture des plaies), l'enregistrement et les obligations post-commercialisation devenant un facteur plus central de l'accès au marché, aux côtés des exigences en matière de marchés publics.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de gestion des soins de plaies au Chili repose sur des dispositifs finis et composants importés. Les fabricants multinationaux approvisionnent via des distributeurs et représentants locaux autorisés qui gèrent l'enregistrement sanitaire auprès de l'ISP et la documentation de conformité. À partir de là, le produit transite par des nœuds logistiques nationaux, généralement concentrés autour de l'infrastructure de distribution de Santiago, vers les canaux hospitaliers et les cliniques spécialisées, et enfin vers les soins à domicile via la vente au détail et la distribution en pharmacie en ligne lorsque cela est autorisé.

L'agrégation de la demande et les appels d'offres dans le réseau public façonnent les flux en aval, les mécanismes d'achat centralisés (y compris la programmation de la CENABAST pour des centaines de références de dispositifs médicaux) et les achats institutionnels représentant un mode d'achat dominant dans le contexte du marché. Les principaux points de friction de la chaîne de valeur restent la dépendance aux importations, y compris l'exposition au risque de change et aux délais maritimes, ainsi qu'une charge administrative croissante à mesure que le périmètre réglementaire s'élargit. Le Décret n° 5 (2025) et le Décret exempté n° 25 (mars 2026) renforcent l'importance d'une représentation locale conforme, d'une documentation fiable et d'un support après-vente cohérent pour les équipements de soins des plaies réglementés.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies au Chili présente une concentration modérée, où les multinationales et les entreprises locales agiles se partagent le terrain. Smith+Nephew a enregistré une croissance de 3,8 % de son portefeuille de gestion avancée des plaies au premier trimestre 2025, créditant la demande de pansements en mousse et de TPN. Son récent contrat avec le Département de la Défense d'une valeur de 75 millions USD pourrait générer des retombées technologiques atteignant les acheteurs chiliens. Baxter International a également enregistré des gains à un chiffre élevé dans son unité Produits et Thérapies Médicaux à mesure que les hôpitaux reconstituent leurs stocks de pansements et de fermetures.

Les innovateurs nationaux se concentrent sur des dispositifs de TPN à faible coût fabriqués à partir de composants d'origine locale, répondant aux plafonds de prix stricts du secteur public. Des pompes prototypes dont le prix est inférieur à 75 USD ont achevé des études pilotes cliniques, et les examens réglementaires en cours visent à accorder une entrée sur le marché en 2026. Ces développements intensifient la concurrence en offrant une alternative attrayante aux systèmes importés sur le marché des dispositifs de gestion des plaies au Chili.

Les alliances stratégiques entre distributeurs pharmaceutiques et entreprises de dispositifs médicaux permettent des offres groupées associant des pansements antimicrobiens à des antibiotiques oraux ou à des kits de gestion de la douleur. Cette intégration est attrayante pour les services d'approvisionnement hospitaliers qui recherchent des solutions complètes réduisant la fragmentation des fournisseurs. Parallèlement, le rôle du Chili en tant que pôle régional d'essais cliniques — accueillant 33 essais sur des dispositifs en 2024 — attire des entreprises mondiales à établir des filiales nationales, élevant le niveau d'innovation sur l'ensemble du marché des dispositifs de gestion des plaies au Chili.

Leaders du secteur des dispositifs de gestion des plaies au Chili

Smith & Nephew

Solventum

Medtronic

Convatec

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à accompagner les fournisseurs et prestataires dans la mise en œuvre opérationnelle du régime élargi de contrôle sanitaire des dispositifs médicaux suite au Décret exempté n° 25 (publié le 19 mars 2026), notamment l'accélération de la préparation des dossiers d'enregistrement ISP et le renforcement des capacités des représentants locaux pour les lignes de dispositifs de gestion des plaies réglementés. Les entreprises capables de combiner accès conforme au marché et continuité d'approvisionnement gagnent également un levier dans les appels d'offres publics et les achats groupés, où la programmation annuelle 2026 de la CENABAST couvre 427 dispositifs médicaux et soutient des filières d'adoption standardisées à travers le réseau public de santé.

La diffusion technologique au-delà de Santiago vers les filières de soins régionales est visible à travers des initiatives sur les plaies complexes dans les hôpitaux publics, créant une opportunité pour des solutions avancées et protocolisées qui réduisent l'hospitalisation et facilitent les transitions ambulatoires et à domicile. Par exemple, l'Hospital de La Serena a signalé l'utilisation de la plateforme de bio-impression 3D Dr. Invivo (Rokit Healthcare, mise en œuvre par Varifarma) pour traiter des plaies complexes, y compris des cas de pied diabétique, fournissant un modèle de référence régional pouvant être reproduit via la formation, le regroupement de consommables et l'alignement des réseaux de référencement. Par ailleurs, les priorités de numérisation du ministère de la Santé, y compris les initiatives d'IA et d'interopérabilité mises en avant en juin 2026, soutiennent des opportunités pour les fournisseurs qui intègrent la traçabilité des stocks, l'analyse d'utilisation et des modèles de service pour le NPWT et d'autres équipements réutilisables déployés dans des zones géographiques dispersées.

Développements récents du secteur

- Mai 2026 : ConvaTec Chile S.A. a enregistré plusieurs transactions de marchés publics au Chili pour des fournitures médicales incluant des produits liés aux soins des plaies et de la stomie. Ceci renforce le rôle de l'activité d'achat via Mercado Publico comme signal de demande à court terme pour les fournisseurs disposant d'une préparation aux appels d'offres et d'une capacité de distribution locale.

- Mars 2026 : le ministère de la Santé du Chili a publié le Décret exempté n° 25, ajoutant 39 catégories de dispositifs médicaux et de DIV au régime de contrôle sanitaire obligatoire prévu par l'Article 111 du Code de la Santé. Ce changement accroît l'importance de l'enregistrement ISP, de la représentation locale et de la documentation conforme pour la commercialisation continue des équipements de soins des plaies réglementés.

- Décembre 2025 : Solventum a confirmé le développement de ses opérations au Chili, incluant un centre de distribution local, suite à sa scission de 3M Health Care, et a accru son engagement dans l'écosystème local via sa participation à une association sectorielle (ADIMECH). Cette démarche renforce la logistique locale et le support des canaux pour les portefeuilles de soins des plaies vendus dans les filières institutionnelles et de détail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs de gestion des soins des plaies vendus et utilisés au Chili pour aider à prévenir, surveiller, fermer ou traiter les plaies aiguës et chroniques en milieu clinique et à domicile, les valeurs étant suivies en USD au niveau du prix de facturation fabricant.

Exclusions de périmètre : les pansements de plaies consommables et les produits pharmaceutiques topiques sont exclus car ils ne sont pas classés comme dispositifs dans ce dimensionnement.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et sparadrap

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative (TPN)

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux des membres inférieurs

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Établissements de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie de la demande de soins de santé et des signaux de financement au Chili, puis leur traduction en un pool pratique de demande de dispositifs. Nous nous sommes appuyés sur des sources publiques telles que les publications du ministère de la Santé du Chili, les publications de statistiques nationales, les portails de données douanières et commerciales, et les ensembles de données de l'OMS et de l'OPS, ainsi que sur la littérature clinique et épidémiologique évaluée par des pairs rapportant la prévalence du diabète, les escarres et les volumes chirurgicaux.

Pour ancrer la tarification et la structure de l'offre, nous avons également examiné les dépôts d'entreprises et les documents destinés aux investisseurs, les avis de marchés publics et les publications des réseaux hospitaliers et cliniques, ainsi que la couverture médiatique crédible sur la disponibilité des dispositifs et les évolutions réglementaires. Le cas échéant, des abonnements payants n'ont été utilisés qu'en complément pour le renseignement financier des entreprises, la recherche de brevets, et le contexte des importations-exportations au niveau des expéditions afin de vérifier la cohérence de la direction des volumes et du mix. Ces exemples de sources sont illustratifs, et des références publiques supplémentaires ont été utilisées tout au long du processus pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement adopté au Chili dans les hôpitaux, les cliniques spécialisées en plaies et les filières de soins à domicile, ainsi que sur la vérification de l'évolution de l'utilisation entre les charges de plaies aiguës et chroniques. Nous avons échangé avec des fabricants, distributeurs, utilisateurs cliniques et acteurs des achats afin d'ajuster les fourchettes de prix, les cycles de remplacement et les hypothèses de mix de canaux lorsque les signaux documentaires ne correspondaient pas au comportement d'achat sur le terrain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 16 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante après reconstruction du pool de patients traités au Chili et du mix des cadres de soins à partir d'indicateurs de santé publique, de l'activité de procédures et des taux d'adoption des dispositifs. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, notamment le prix de vente moyen échantillonné par catégorie de dispositif multiplié par les volumes unitaires attendus, ainsi que des vérifications auprès des distributeurs et des canaux pour ajuster la dépendance aux importations et la structure des marges.

Les principaux intrants pour ce marché incluaient la charge des plaies chroniques liée au diabète et aux maladies vasculaires, les tendances du débit chirurgical, les schémas d'achat hospitaliers par rapport à l'approvisionnement de détail ou à domicile, la durée typique de thérapie pour le NPWT et les systèmes associés, et la répartition entre équipements d'investissement et consommables liés à l'utilisation des dispositifs. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où la croissance de la demande du scénario de base a été façonnée par les retours primaires sur la marge d'adoption et les contraintes budgétaires, puis testée en situation de stress pour le calendrier des devises et les retards des cycles d'appels d'offres. Lorsque les vues ascendantes présentaient des lacunes, nous avons utilisé des ratios proxy prudents issus de cadres de soins similaires et les avons revérifiés avec des entretiens avant de figer la série finale.

Validation des données et cycle de mise à jour

La validation a été réalisée par couches afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Les résultats du modèle ont été comparés à des signaux indépendants tels que les tendances d'importation pour les catégories de dispositifs pertinentes, l'activité des marchés publics et l'intensité d'utilisation implicite par établissement, et tout écart marqué a été examiné et documenté avant validation finale.

Une deuxième revue par analyste est effectuée pour revérifier les formules, la logique d'économie unitaire et les évolutions d'une année à l'autre, suivie d'une reprise de contact ciblée lorsque l'écart ne peut être expliqué par un événement de marché clair. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas de perturbations importantes des politiques, des remboursements ou de l'approvisionnement. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des dispositifs de gestion des soins des plaies au Chili par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de gestion des soins des plaies au Chili diffèrent souvent car la limite de catégorie n'est pas cohérente, et parce que certaines études mélangent consommables et dispositifs ou utilisent des points de prix et des périodes différents pour la conversion des devises. Des différences apparaissent également lorsque les sources s'appuient sur un seul proxy, comme les dépenses hospitalières, sans vérifier la part de ces dépenses réellement liée aux thérapies fondées sur des dispositifs.

En suivant les parcours des patients traités, les cycles d'achat et la tarification au niveau de la facturation, Mordor Intelligence maintient le modèle limité aux revenus des dispositifs utilisés au Chili et actualise les hypothèses d'adoption lorsque les schémas de pratique clinique évoluent, ce qui réduit le surcomptage lié aux consommables de soins des plaies adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 90,31 millions USD (2025) | |

| Fournisseur de données sectorielles A | 159,40 millions USD (2025) | Le périmètre semble plus large et peut inclure des thérapies adjacentes telles que l'oxygénothérapie hyperbare et les systèmes de compression, ce qui élargit le panier de dispositifs au-delà des définitions habituelles des dispositifs de gestion des soins des plaies utilisées au Chili. |

| Éditeur d'analyses B | 79,61 millions USD (2024) | Cette estimation est ancrée à une année antérieure et met en avant des lignes de produits telles que les pansements avancés, ce qui peut faire varier le chiffre à la baisse ou à la hausse selon que les consommables sont traités comme la principale limite du marché plutôt que les dispositifs durables et thérapeutiques. |

L'écart s'explique principalement par ce qui est comptabilisé comme un dispositif, ainsi que par l'année utilisée et le niveau de prix appliqué pour valoriser les ventes. Le fait de maintenir le périmètre lié aux thérapies par dispositifs, puis de recouper les totaux avec les signaux commerciaux et d'achats, permet de réconcilier plus facilement le chiffre final et de le reproduire dans les mises à jour futures.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies au Chili ?

Le marché est évalué à 93,72 millions USD en 2026.

Quelle catégorie de produit détient la plus grande part ?

Les dispositifs de soins des plaies sont en tête avec 65,12 % de part de marché en 2025.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les établissements de soins à domicile se développent à un CAGR de 4,38 % jusqu'en 2031.

Comment le diabète influence-t-il la demande de solutions de soins des plaies au Chili ?

Le diabète touche 11 % des adultes et génère une demande persistante de pansements avancés, de TPN et de technologies de préservation des membres.

Quel est le principal changement réglementaire affectant l'accès au détail aux produits de soins des plaies ?

Un décret de 2020 autorise la vente pharmaceutique en ligne, stimulant la croissance du circuit de vente au détail / sans ordonnance.

Pourquoi les systèmes de TPN fabriqués localement sont-ils importants ?

Ils réduisent les coûts de thérapie, facilitant l'adoption dans les hôpitaux publics et soutenant l'expansion du marché malgré les contraintes budgétaires.

Dernière mise à jour de la page le: