Taille et Part du Marché des Dispositifs de Gestion des Plaies en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

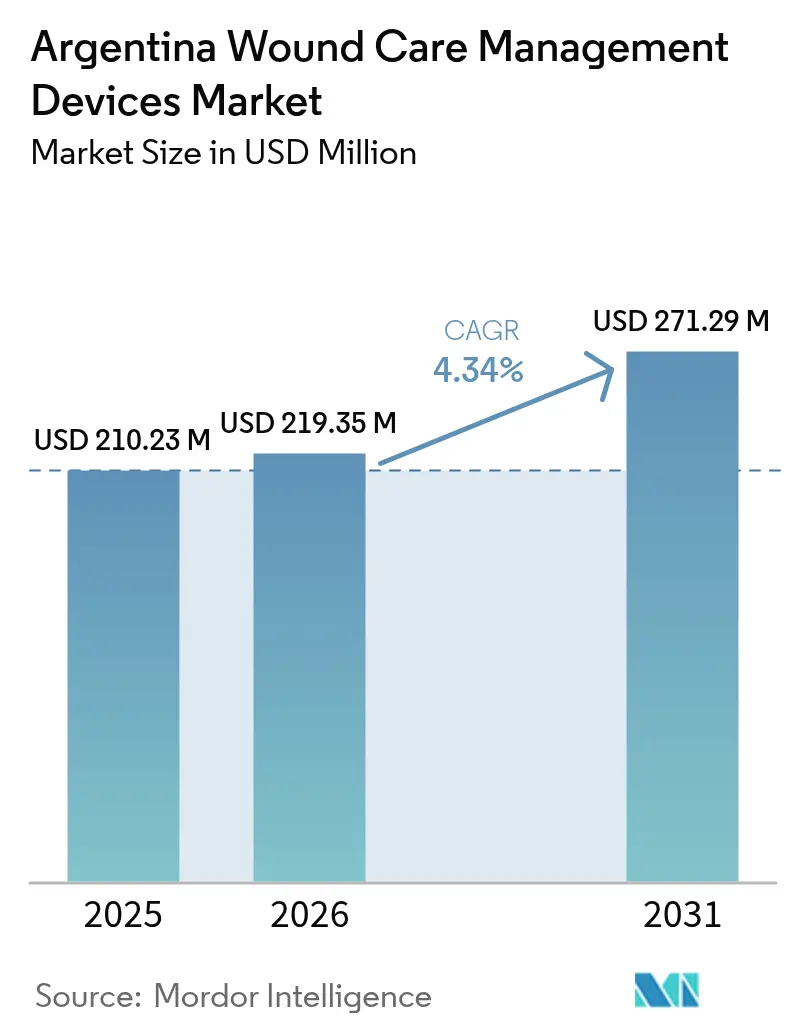

| Taille du marché de l'année de base (2025) | 210.23 Millions de dollars américains |

| Taille du Marché (2026) | 219.35 Millions de dollars américains |

| Taille du Marché (2031) | 271.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Argentine par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Argentine était évaluée à 210,23 millions USD en 2025 et devrait croître de 219,35 millions USD en 2026 pour atteindre 271,29 millions USD d'ici 2031, à un TCAC de 4,34 % durant la période de prévision (2026-2031). L'Argentine est la quatrième destination pharmaceutique d'Amérique latine, et près de 80 % de ses dispositifs médicaux sont importés, de sorte que les fluctuations monétaires et la dynamique mondiale de l'offre influencent fortement les prix et la disponibilité des produits. La demande augmente car 12,4 % des 45,7 millions d'habitants ont désormais 65 ans ou plus [1]Organisation Panaméricaine de la Santé, "Argentine : Profil Santé dans les Amériques 2024," paho.org , tandis que la prévalence nationale du diabète a augmenté, accroissant fortement le besoin de thérapies sophistiquées pour les plaies. Les dépenses publiques de santé représentant 6,51 % du PIB en 2021 témoignent d'un soutien public soutenu aux modernisations hospitalières et au remboursement des soins essentiels des plaies. Par ailleurs, le cadre à quatre classes de risque de l'ANMAT, similaire à celui de l'UE, maintient la qualité des produits à un niveau élevé mais allonge les délais d'entrée sur le marché, obligeant les fournisseurs étrangers à travailler en étroite collaboration avec les distributeurs locaux. La volatilité monétaire — l'inflation en Argentine a dépassé 200 % en 2024 — ajoute une couche de complexité supplémentaire, mais incite également les hôpitaux à adopter des modèles à faibles stocks qui favorisent les pansements avancés aux profils coût-bénéfice éprouvés.

Principaux Enseignements du Rapport

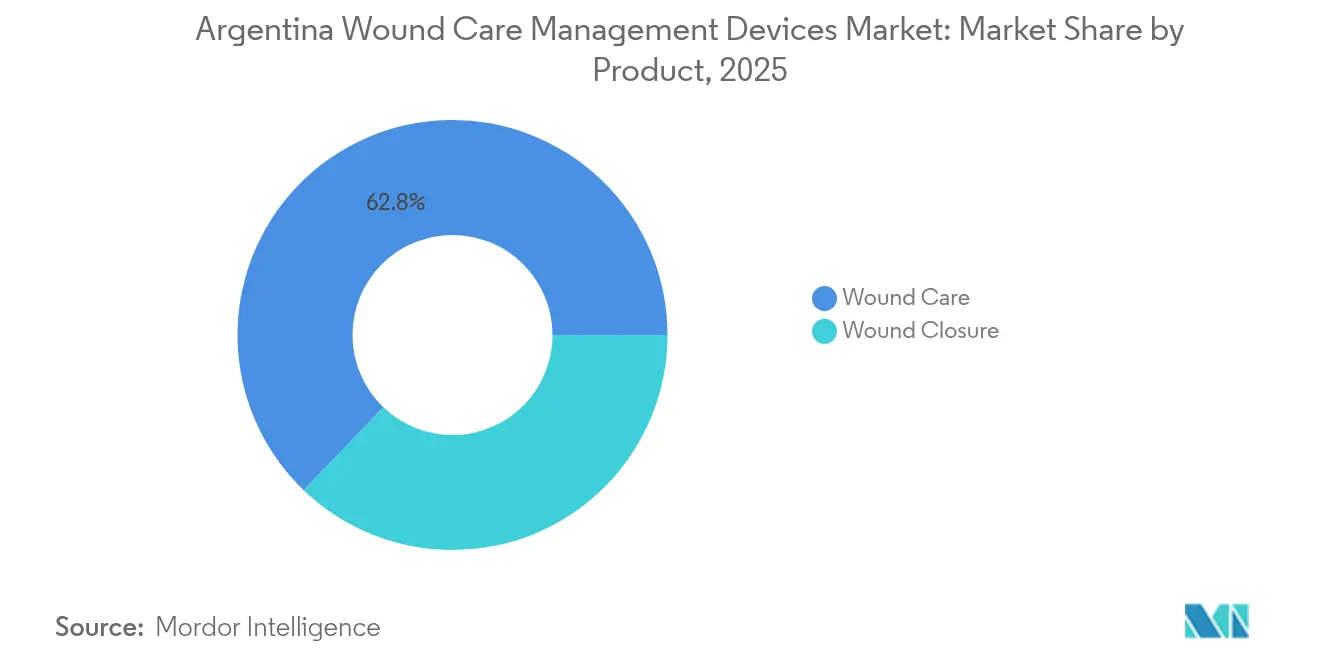

- Par catégorie de produit, les produits de Soins des Plaies ont représenté 62,84 % de la part du marché des dispositifs de gestion des plaies en Argentine en 2025, tandis que la Fermeture des Plaies devrait se développer à un TCAC de 5,05 % jusqu'en 2031.

- Par type de plaie, les Plaies Chroniques ont détenu 58,35 % de la taille du marché des dispositifs de gestion des plaies en Argentine en 2025 ; les Plaies Aiguës affichent la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031.

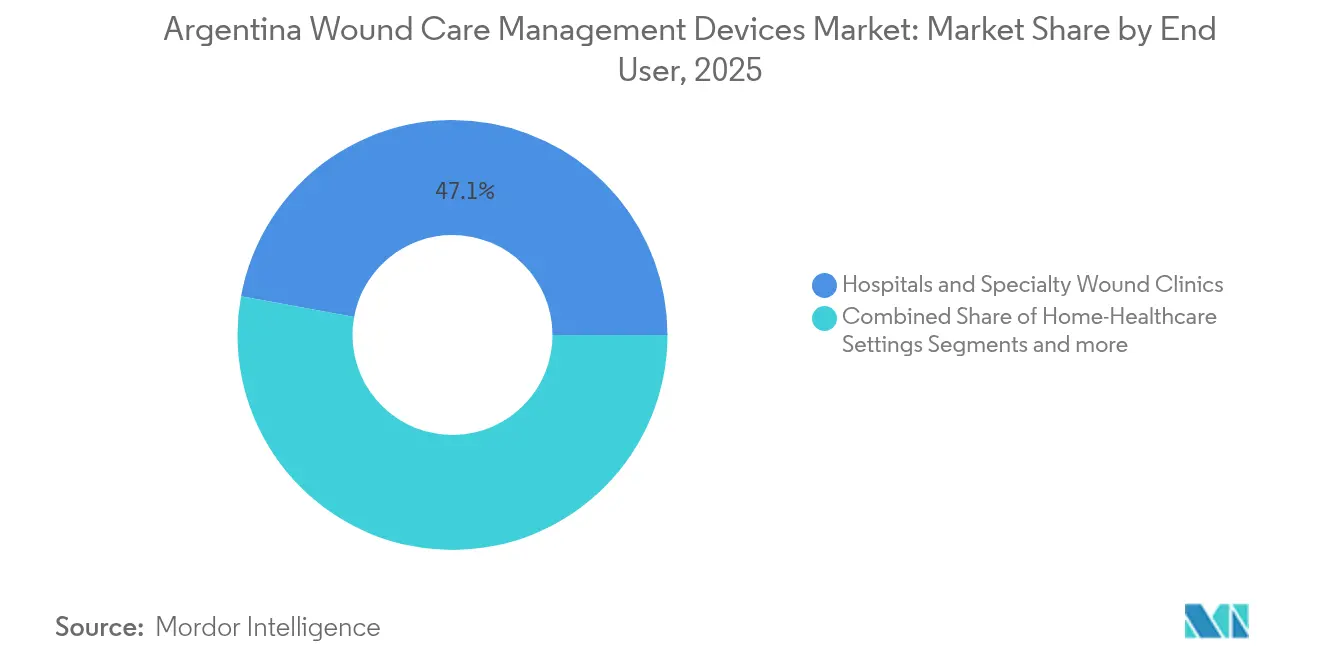

- Par utilisateur final, les Hôpitaux et Cliniques Spécialisées en Soins des Plaies ont représenté 47,12 % de la part du marché des dispositifs de gestion des plaies en Argentine en 2025, tandis que les Établissements de Soins à Domicile croîtront à un TCAC de 5,22 %.

- Par mode d'achat, l'Approvisionnement Institutionnel a représenté 65,02 % de la taille du marché des dispositifs de gestion des plaies en Argentine en 2025, tandis que le circuit de Vente au Détail/Sans Ordonnance devrait progresser à un TCAC de 5,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Argentine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des plaies chroniques et des ulcères diabétiques | +1.2% | National, plus élevé à Buenos Aires, Córdoba, Santa Fe | Moyen terme (2-4 ans) |

| Vieillissement de la population | +0.9% | National, plus élevé dans les grands centres urbains | Long terme (≥ 4 ans) |

| Augmentation du volume des procédures chirurgicales | +0.8% | National, centré sur les hôpitaux tertiaires des métropoles | Court terme (≤ 2 ans) |

| Expansion des solutions avancées de soins à domicile | +0.7% | Urbain en premier, s'étendant aux banlieues | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et des infrastructures | +0.6% | National, avec un accent sur les provinces mal desservies | Long terme (≥ 4 ans) |

| Remboursement de la télémédecine provinciale (TPNI) | +0.3% | Premiers adoptants dans la province de Buenos Aires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Plaies Chroniques et des Ulcères Diabétiques

La hausse de la prévalence du diabète en Argentine maintient une demande soutenue pour les dispositifs avancés de soins des plaies. Un manuel national de 2024 sur la prévention des lésions de pression standardise les soins, réduisant les écarts de pratiques entre hôpitaux et clarifiant les spécifications des dispositifs. Les recommandations multidisciplinaires mettent en avant les pansements fondés sur des données probantes, incitant les hôpitaux à se procurer des produits dont les dossiers cliniques correspondent aux seuils des protocoles. Parce que les ulcères diabétiques nécessitent souvent une intervention multicouche, les cliniques associent désormais les systèmes à pression négative aux mousses antimicrobiennes, assurant la continuité du débridement jusqu'à la fermeture. Des protocoles nationaux cohérents aident également les distributeurs à planifier leurs stocks, réduisant les délais d'approvisionnement liés au paysage fragmenté des payeurs publics, de la sécurité sociale et du secteur privé en Argentine [2]Ministère de la Santé d'Argentine, "Manuel de prévention des lésions de pression 2024," argentina.gob.ar .

Vieillissement de la Population

Les personnes âgées de 65 ans et plus représentent désormais 12,4 % des résidents, ce qui signifie davantage de plaies chroniques, une régénération tissulaire plus lente et une charge de comorbidités plus élevée. L'extension du Programme Sumar à 20 millions de bénéficiaires introduit des forfaits explicites de soins des plaies, orientant les patients âgés vers des parcours remboursés plutôt que vers des achats à leur charge. Les modernisations des cliniques axées sur les seniors — notamment les lits bariatriques et les pompes de thérapie par pression négative mobiles — accroissent la demande de dispositifs durables capables de résister à des cycles d'utilisation multi-patients. L'injection de fonds publics dans les services gériatriques ancre la croissance à long terme, car même en période de ralentissement économique, le gouvernement protège les budgets de soins aux personnes âgées ; les fabricants de dispositifs alignent donc leurs feuilles de route produits sur les protocoles de gérontologie.

Augmentation du Volume des Procédures Chirurgicales

Une enquête de 2024 portant sur 232 hôpitaux a révélé des lacunes de capacité marquées entre les centres-villes et les régions périphériques, mais les deux segments font état d'une augmentation des chirurgies électives et traumatologiques. Les procédures complexes nécessitent des produits de fermeture avancés — adhésifs à base de cyanoacrylate, sutures antimicrobiennes et nouvelles mailles résorbables — qui accélèrent la récupération et minimisent le risque d'infection. Les initiatives d'intégration public-privé encouragent des formulaires uniques pour les kits de suture, réduisant les doublons et standardisant les volumes de consommation. La reprise économique améliorant la capacité des patients à payer les co-paiements, la charge de cas en orthopédie et en chirurgie cardiovasculaire augmente, alimentant la demande de dispositifs de fermeture spécialisés et de pansements post-opératoires.

Expansion des Solutions Avancées de Soins des Plaies à Domicile

Des données issues d'études internationales montrent que les patients souffrant de plaies chroniques guérissent efficacement dans le cadre de programmes à domicile supervisés, où les visites infirmières et la télésurveillance réduisent les durées d'hospitalisation. L'Argentine suit cette tendance : les payeurs remboursent les kits de thérapie par pression négative portables qui enregistrent le volume d'exsudat et téléchargent les données vers des tableaux de bord en nuage. Les chaînes de pharmacies commercialisent des pansements en mousse argentée en emballages grand public, que les familles peuvent commander en ligne, stimulant le débit au détail. Les fabricants de dispositifs simplifient les instructions avec des codes QR qui lancent des guides vidéo en espagnol, améliorant l'observance et réduisant les coûts de suivi pour les assureurs. L'élan des soins à domicile crée de nouveaux espaces en rayon pour les pompes compactes, les pansements intelligents et les débriders enzymatiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des produits avancés de soins des plaies | -0.8% | À l'échelle nationale, plus prononcé dans les hôpitaux publics | Moyen terme (2-4 ans) |

| Plafonds de remboursement stricts | -0.6% | Varie selon le sous-secteur du payeur | Court terme (≤ 2 ans) |

| Faible couverture par l'assurance privée | -0.4% | Zones urbaines avec une plus forte adoption du secteur privé | Moyen terme (2-4 ans) |

| Volatilité des prix à l'importation liée au peso | -0.9% | À l'échelle nationale, affecte tous les dispositifs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Produits Avancés de Soins des Plaies

Une enquête antitrust de 2024 a révélé une collusion entre les assureurs prépayés, faisant augmenter les prix des procédures de plus de 140 % en six mois et obligeant les régulateurs à plafonner les futures hausses au taux d'inflation. Simultanément, les dépenses réelles de santé ont chuté de 35 % après des réductions budgétaires, comprimant les lignes d'approvisionnement hospitalier et retardant les transitions de la gaze vers les pansements actifs. L'inflation liée à la monnaie pousse les importateurs à réviser leurs prix mensuellement, de sorte que les établissements publics reportent souvent l'achat de kits de mousse ou de thérapie par pression négative jusqu'à l'ouverture de fenêtres sans droits de douane. L'exode des cliniciens érode davantage l'adoption, car les chirurgiens qui s'expatrient diminuent l'expertise locale dans les protocoles avancés de fermeture.

Volatilité des Prix à l'Importation Liée au Peso

La dépendance aux importations pour environ quatre cinquièmes de l'approvisionnement rend le marché des dispositifs de gestion des plaies en Argentine très sensible aux fluctuations du peso. L'inflation a atteint 224 % en 2024, obligeant les fournisseurs à proposer des prix à validité courte, ce qui complique la planification des appels d'offres et entraîne des ruptures de stock à l'expiration des offres. Les hôpitaux utilisent des couvertures au taux au comptant mais font tout de même face à des hausses de coûts de 10 à 20 % entre le bon de commande et la livraison. La Banque Mondiale note que la volatilité macroéconomique décourage les investissements privés en capital dans les technologies de santé, de sorte que les jeunes entreprises peinent à financer des lignes d'assemblage locales [3]Groupe de la Banque Mondiale, "Mise à jour économique de l'Argentine - Avril 2024," worldbank.org . Les dispositifs à composants électroniques haut de gamme souffrent le plus, car les fournisseurs paient les importations en USD mais perçoivent les remboursements en pesos des mois plus tard, érodant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination des Soins des Plaies Stimule l'Expansion du Marché

La taille du marché des dispositifs de gestion des plaies en Argentine pour les produits de Soins des Plaies représentait 62,84 % du chiffre d'affaires. La gaze et le ruban adhésif traditionnels dominent les volumes car ils s'adaptent aux budgets serrés ; cependant, les pansements avancés — hydrofibres, alginates et mousses argentées — gagnent du terrain là où les modèles d'approvisionnement basés sur les résultats récompensent une cicatrisation plus rapide. Les systèmes de thérapie par pression négative pour les plaies (TPNI) enregistrent une croissance à deux chiffres en unités, les essais cliniques confirmant des taux d'infection plus faibles et des séjours plus courts. Le rapport mondial du premier trimestre 2025 de Smith & Nephew a cité une croissance sous-jacente de 3,8 % dans la Gestion Avancée des Plaies, validant l'intérêt local pour les dispositifs haut de gamme.

La Fermeture des Plaies, bien que plus petite, affiche le TCAC le plus élevé à 5,05 % ; les agents d'étanchéité tissulaire à base de cyanoacrylate et les sutures antibactériennes trouvent facilement des acheteurs dans les centres de traumatologie qui gèrent l'augmentation des blessures routières. Les canistres de thérapie par pression négative à usage unique séduisent également les unités de chirurgie ambulatoire qui souhaitent un équipement sans maintenance. L'intégration croissante de la télésurveillance pousse les fournisseurs à intégrer des capteurs dans les pansements, ajoutant une valeur d'analyse de données tout en maintenant les consommables dans les seuils de remboursement standard. La démarche de l'Argentine vers des protocoles de prévention des lésions de pression lie les hôpitaux à des listes de produits validés par des données probantes, créant des cycles de réapprovisionnement prévisibles pour les pansements avancés.

Par Type de Plaie : Les Plaies Chroniques Façonnent les Paradigmes de Traitement

Les lésions chroniques ont capté 58,35 % du chiffre d'affaires de 2025, reflétant le profil vieillissant de la nation et le fardeau du diabète. Les ulcères du pied diabétique restent le sous-segment dominant, se présentant souvent tardivement et nécessitant des interventions multicouches. Les escarres suivent, suscitant une demande à long terme pour des pansements en mousse respirante et à bordure en silicone qui minimisent le cisaillement. Les ulcères veineux des jambes voient l'adoption de pansements compatibles avec la compression qui maintiennent l'humidité sans glissement.

À l'inverse, les Plaies Aiguës affichent un TCAC plus rapide de 5,18 % à mesure que les volumes chirurgicaux rebondissent après les retards pandémiques. Les hôpitaux standardisent les sutures antimicrobiennes pour les réparations orthopédiques et déploient des pansements filmiques dans les procédures mini-invasives, accélérant la rotation des kits à usage unique. Les brûlures et autres plaies traumatiques suscitent un intérêt pour les matrices de collagène et les substituts cutanés bio-ingéniérés, notamment après le lancement de Cohealyx par AVITA Medical en 2025. La standardisation des codes de plaies chroniques dans les formulaires des payeurs oriente désormais les cliniques vers des dispositifs qui documentent des résultats de fermeture mesurables, professionnalisant davantage les décisions d'achat.

Par Utilisateur Final : Les Soins de Santé à Domicile Émergent comme Catalyseur de Croissance

Les Hôpitaux et Cliniques Spécialisées en Soins des Plaies ont généré 47,12 % du chiffre d'affaires en 2025, principalement parce que les cas complexes arrivent encore dans les établissements tertiaires. Néanmoins, le sous-segment des soins de santé à domicile devrait se développer à un TCAC de 5,22 %, dépassant tous les autres contextes. Les payeurs voient des économies de coûts lorsque les rondes à domicile dirigées par des infirmières se substituent aux lits d'hospitalisation, de sorte qu'ils remboursent les pompes de thérapie par pression négative portables et les enveloppements antimicrobiens livrés directement aux patients.

Les suivis par téléconsultation réduisent les déplacements pour les seniors ruraux, permettant aux spécialistes de Buenos Aires d'examiner les plaies via des images de smartphone. Les établissements de soins de longue durée restent stables car les personnes âgées fragiles nécessitent des changements de pansements quotidiens ; ces centres privilégient les silicones qui se soulèvent sans déchirer la peau fragile. Les hôpitaux forment des partenariats avec des agences de soins à domicile, renvoyant les patients chez eux avec des kits de pansements prêts à l'emploi et des instructions numériques, réduisant le risque de réadmission et consolidant la demande pour des emballages adaptés aux consommateurs.

Par Mode d'Achat : L'Approvisionnement Institutionnel Structure le Marché

Les achats institutionnels ont représenté 65,02 % de la part en 2025, les hôpitaux publics, les entités de sécurité sociale et les grandes chaînes privées regroupant leurs volumes pour obtenir des remises sur les achats en gros. Les plateformes d'appels d'offres électroniques exigent de plus en plus des dossiers approuvés par le marquage CE, la FDA ou l'ANMAT ainsi que des plans de service locaux, de sorte que les distributeurs agréés bénéficient d'un avantage concurrentiel lié à la conformité.

La taille du marché des dispositifs de gestion des plaies en Argentine dans les circuits institutionnels devrait atteindre 176,8 millions USD d'ici 2031. Les points de vente au détail et sans ordonnance — chaînes de pharmacies, places de marché en ligne et pharmacies annexées aux épiceries — affichent un TCAC de 5,12 %, portés par la migration des consommateurs vers l'automédication pour les petites lacérations et l'entretien cutané lié au diabète. Les pharmacies proposent des kits tout-en-un pratiques qui associent des coussinets en mousse à des sprays salins, tandis que les sites de commerce électronique offrent une livraison le lendemain même dans les villes de province. Les services hybrides « cliquer et collecter » permettent aux patients d'utiliser des bons de remboursement numériques émis par les assureurs, combinant le financement institutionnel avec la logistique de vente au détail.

Analyse Géographique

Les provinces de Buenos Aires métropolitain, Córdoba et Santa Fe ancrent la demande car elles accueillent la majorité des hôpitaux tertiaires, des cliniques spécialisées en soins des plaies et des patients à revenus plus élevés. Ces zones importent plus rapidement les pompes de thérapie par pression négative sophistiquées et les pansements intelligents, grâce à de meilleurs flux de remboursement et à des chaînes d'approvisionnement plus courtes. En revanche, les provinces du nord-ouest et de Patagonie privilégient les fournitures essentielles et s'appuient sur la télédermatologie pour accéder aux spécialistes, une pratique qui stimule l'adoption des bandages équipés de caméras.

Les budgets provinciaux sont inégaux : le plan 2025 d'Entre Ríos cible des allocations de santé élargies, tandis que le Chaco, aux ressources limitées, s'appuie sur des subventions nationales pour les achats de dispositifs. La prévalence du diabète est supérieure à la moyenne nationale dans les zones urbanisées, alignant les ventes de pansements avancés avec les pharmacies urbaines ; pourtant, les zones rurales enregistrent davantage de plaies traumatiques liées à l'agriculture et aux accidents de transport, soutenant les volumes de gaze et de sutures.

L'inflation et les surcharges de fret créent des écarts de prix notables entre les régions proches des ports et les régions intérieures. Les importateurs stockent en gros à Buenos Aires, puis expédient de petites quantités vers l'intérieur lorsque la volatilité du peso se calme, ce qui provoque parfois des pénuries dans les régions éloignées. Le système d'enregistrement unique de l'ANMAT s'applique à l'échelle nationale, mais les inspections sur le terrain sont en retard dans les provinces éloignées, permettant l'apparition de pansements du marché gris. Le manuel national de 2024 sur la prévention des lésions de pression vise à réduire ces disparités en imposant des protocoles standardisés et des listes de produits approuvés pour toutes les provinces. La croissance des soins à domicile est la plus visible dans les ceintures suburbaines autour des grandes villes où la couverture haut débit soutient les consultations vidéo ; à mesure que la 4G s'étend, des modèles similaires devraient atteindre la Patagonie et le nord-ouest dans les quatre prochaines années.

Paysage réglementaire

L'Argentine réglemente les dispositifs de gestion des soins des plaies sous l'égide de l'ANMAT (Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica), en utilisant un cadre fondé sur le risque à quatre classes, aligné sur les réglementations techniques du Mercosur. Les fabricants et importateurs doivent gérer l'enregistrement des produits, l'étiquetage conforme et les modes d'emploi, ainsi que la documentation qualité. Les fabricants étrangers (OEM) opèrent via un représentant autorisé local et un directeur technique local qui soutient le titulaire de l'enregistrement.

Les récents changements réglementaires ont visé à réduire les frictions pour les importations à volume élevé et à risque plus faible, tout en maintenant un contrôle plus strict pour les produits à risque plus élevé. À compter du 6 août 2025, la Disposicion 4446/25 de l'ANMAT a supprimé la nécessité d'une autorisation préalable pour chaque transaction d'importation individuelle des dispositifs de Classe I et II, faisant basculer les importations courantes vers des processus fondés sur la déclaration au sein des systèmes numériques de l'ANMAT (notamment THEMIS). Par ailleurs, la Disposicion 2978/2026 (en vigueur au 1er juin 2026) a modifié le mécanisme des frais d'importation, désormais calculé en pourcentage de la valeur FOB déclarée, ce qui met à jour la structure de coûts pour les importateurs dans un marché où près de 80 % des dispositifs médicaux sont importés.

Paysage Concurrentiel

Le marché des dispositifs de gestion des plaies en Argentine accueille un mélange de marques mondiales — Smith & Nephew, ConvaTec, Medtronic — et de distributeurs locaux qui obtiennent les autorisations de l'ANMAT et assurent le service après-vente. Aucun acteur unique ne dépasse 25 % de part, ce qui donne une concentration modérée. La mise à jour commerciale 2025 de Smith & Nephew a montré un chiffre d'affaires mondial en soins avancés des plaies de 1,24 milliard USD, soutenu par des acquisitions telles qu'Osiris pour les substituts cutanés, preuve d'un investissement continu dans le pipeline.

ConvaTec a réalisé une croissance organique de 6,7 % dans sa division plaies en 2024, preuve que l'innovation dans les mousses en silicone et les pansements en hydrofibres résonne même sur les marchés sous pression budgétaire. Des jeunes entreprises comme Biomiq vantent le nano-hydrogel PureGel pour son action antimicrobienne, cherchant des niches dans les ulcères diabétiques sujets aux infections.

Les fluctuations monétaires intensifient la rivalité : les fabricants d'équipements d'origine étrangers se couvrent en USD, tandis que les distributeurs locaux cotent en pesos, de sorte que les termes contractuels incluent désormais des clauses d'ajustement indexées sur l'inflation mensuelle. Les hôpitaux comparent les coûts du cycle de vie plutôt que les prix affichés, récompensant les fournisseurs qui associent la formation des cliniciens et l'analyse à distance. Les enquêtes réglementaires sur les pratiques tarifaires font de la documentation transparente des appels d'offres un facteur de différenciation concurrentielle. Par ailleurs, les dispositifs prêts pour la télémédecine créent un avantage concurrentiel ; les pansements intelligents comme iCares, qui transmettent des données de pH et de température, promettent des taux de réhospitalisation plus faibles et suscitent l'intérêt des assureurs publics et des régimes prépayés privés. Avec les importations de dispositifs toujours proches de 80 % de l'approvisionnement, les entreprises qui localisent l'assemblage final pourraient contourner certains droits de douane et gagner des avantages en termes de délai de mise sur le marché.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Argentine

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le créneau le plus évident en Argentine réside dans la combinaison d'une forte dépendance aux importations (près de 80 % des dispositifs médicaux) et d'une sensibilité des achats à la variabilité administrative et des coûts d'importation totaux. Cela crée une opportunité pour les fournisseurs capables de maintenir la disponibilité des consommables de base pour les plaies et de présenter la conformité dans un format cohérent, prêt pour les appels d'offres. La simplification d'août 2025 de l'ANMAT pour les importations de Classe I et II (Disposicion 4446/25) favorise un réapprovisionnement plus rapide des pansements courants et des consommables associés, tandis que le passage en juin 2026 à un modèle de frais d'importation basé sur un pourcentage FOB (Disposicion 2978/2026) modifie l'économie de l'approvisionnement et de la contractualisation pour les lignes de soins des plaies importées.

Du côté de la demande, les initiatives d'achats pilotées par programmes et de standardisation des soins continuent de formaliser les spécifications produits et les comportements de réapprovisionnement, ce qui favorise les fournisseurs capables d'aligner dossiers, formation et documentation des résultats sur les parcours institutionnels. Le manuel 2024 du ministère de la Santé sur la prévention des escarres standardise les attentes en matière de soins, et l'expansion du Programme Sumar à 20 millions de bénéficiaires accroît l'importance des forfaits de soins des plaies remboursés. Parallèlement à l'adoption précoce, dans certaines provinces, des soins à domicile liés à la télémédecine et au remboursement des systèmes NPWT portables, ces éléments soutiennent une demande accrue pour la surveillance connectée des plaies, les kits NPWT adaptés au domicile et les pansements avancés distribués par des réseaux capables de répondre aux exigences de l'ANMAT et aux normes de documentation des appels d'offres.

Développements récents du secteur

- Juin 2026 : l'ANMAT a mis en œuvre la Disposicion 2978/2026, faisant basculer le calcul des tarifs d'importation vers un pourcentage de la valeur FOB déclarée pour les produits réglementés, affectant de nombreuses importations de dispositifs médicaux. Pour un marché où environ quatre cinquièmes des dispositifs sont importés, ce changement redéfinit la planification des coûts d'importation totaux et la tarification des appels d'offres pour les pansements et kits de dispositifs. Cette mise à jour renforce également l'importance des distributeurs capables de gérer des déclarations et une documentation conformes à grande échelle.

- Septembre 2025 : Medtronic a soutenu un programme de formation de cinq jours à Buenos Aires pour les équipes de distributeurs axées sur les innovations chirurgicales, y compris les technologies de fermeture des plaies et l'agrafage. Cet effort renforce les capacités locales de sélection des produits et d'utilisation correcte dans les flux de travail hospitaliers, favorisant la conversion des consommables de base vers des solutions de fermeture standardisées. Il renforce également le modèle de mise sur le marché piloté par les distributeurs, dominant l'accès aux soins des plaies en Argentine.

- Février 2025 : l'ANMAT a publié la Disposicion 1117/2025 restreignant l'utilisation et la commercialisation de lots spécifiques de dispositifs arthroscopiques Smith & Nephew liés à des problèmes de statut d'enregistrement. Bien que ne concernant pas directement les pansements, cette mesure a mis en lumière le risque opérationnel lié aux lacunes de documentation réglementaire et de traçabilité pour les portefeuilles multinationaux vendus via des canaux locaux. Ce climat de renforcement des contrôles accroît la valeur de contrôles post-commercialisation solides et d'une gestion rigoureuse des enregistrements pour les entreprises fournissant des produits de gestion des plaies liés aux procédures hospitalières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs de gestion des soins des plaies vendus et utilisés en Argentine pour prévenir, fermer, gérer et guérir les plaies aiguës et chroniques dans tous les contextes de soins.

Exclusions du périmètre : nous excluons les articles de premiers secours domestiques de base tels que les pansements adhésifs et les autres produits de soin de la peau purement cosmétiques qui ne sont pas utilisés comme dispositifs médicaux de soins des plaies.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Ruban Adhésif

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie par Pression Négative pour les Plaies (TPNI)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux de la Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire le contexte de la demande et tester les premières hypothèses avant le début des entretiens. Nous nous sommes appuyés sur des sources publiques telles que les publications du ministère de la Santé argentin, les statistiques démographiques et sanitaires de l'INDEC, les indicateurs de l'OPS et de l'OMS, ainsi que les données douanières et tarifaires afin de comprendre la dépendance aux importations de dispositifs médicaux et la sensibilité aux prix.

Pour convertir ces signaux en données exploitables, les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés afin d'identifier les indices sur le mix produit et l'empreinte des circuits de distribution, suivis de vérifications croisées avec des revues médicales réputées et des publications de recommandations cliniques sur les schémas de soins des plaies chroniques. Lorsque cela a permis de combler une lacune de données, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, des bases de données de brevets, ainsi que des relevés d'importation et d'exportation au niveau des expéditions ont été utilisés pour standardiser les définitions et les échéanciers. Les sources documentaires citées ici sont purement illustratives, et de nombreuses autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la logique de tarification, du comportement d'adoption des produits et des réalités d'achat en Argentine, car ces dispositifs de gestion des soins des plaies sont souvent importés et les fluctuations de change peuvent rapidement modifier les prix de vente réels. Nous nous sommes entretenus avec un ensemble de fabricants, de distributeurs, d'acheteurs hospitaliers et cliniques, et de praticiens des soins des plaies, ce qui nous a ensuite aidés à confirmer les schémas de traitement des plaies chroniques et aiguës et à filtrer les hypothèses documentaires qui ne correspondaient pas au comportement d'achat observé sur le marché.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Directeurs (CXO) : 13 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 19 % | Managers : 49 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base part d'une construction descendante du pool de la demande, où la cohorte de plaies traitées et l'intensité de la prestation de soins sont traduites en consommation de dispositifs, puis converties en valeur à l'aide de fourchettes de prix réalistes. Pour l'Argentine, les données pertinentes incluent la part des plaies chroniques (avec le diabète et le vieillissement comme moteurs clés), les volumes d'interventions chirurgicales comme indicateur des plaies aiguës, le mix d'achats hospitaliers et cliniques par rapport à l'accès au détail, la dépendance aux importations influençant la disponibilité, et l'évolution vers les pansements avancés et les systèmes de pression négative dans les cas complexes.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage de volumes typiques de dispositifs par type d'établissement et l'application des prix de vente moyens observés par catégorie de produit, suivies de vérifications auprès des distributeurs et des circuits de distribution afin de déterminer si les volumes implicites sont plausibles. Lorsqu'une ligne ascendante était insuffisante, nous avons comblé les lacunes en utilisant des ratios de produits adjacents, puis en revalidant ces ratios à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car la tarification et les achats peuvent évoluer rapidement en fonction de l'inflation, du remboursement, du comportement des appels d'offres et des fluctuations de change. La croissance a été projetée en reliant les moteurs de la demande (base de patients traités et activité des procédures) aux courbes d'adoption des thérapies avancées, puis en croisant la direction et le rythme avec les retours de terrain des acheteurs et des cliniciens.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les signaux de demande, les fourchettes de prix et les retours des circuits de distribution, puis en examinant si les évolutions annuelles correspondent à des cycles réalistes d'adoption clinique et d'achat en Argentine. Les valeurs aberrantes sont signalées rapidement, et le modèle est retravaillé ou le répondant recontacté lorsqu'une variance ne peut être expliquée par un événement clair tel qu'une réinitialisation des prix, une perturbation des importations ou un changement de recommandation.

Avant validation finale, un analyste indépendant examine les hypothèses, la logique des unités et les étapes de conversion afin d'éviter que des erreurs de calcul ou une dérive des définitions ne passent inaperçues. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus récente.

Taille du marché argentin des dispositifs de gestion des soins des plaies selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour les dispositifs de soins des plaies en Argentine peuvent varier même lorsque le sujet semble identique, car la limite entre ce qui compte comme dispositif et ce qui compte comme premiers secours de base n'est pas toujours tracée de la même manière. Les résultats peuvent également varier lorsque l'année de référence des prix, le calendrier de conversion des devises et le traitement de l'inflation des produits importés sont gérés différemment.

Un écart lié à l'actualisation est fréquent sur ce marché, car les prix des dispositifs importés peuvent évoluer en cours d'année et les anciennes hypothèses de prix de vente moyen peuvent rapidement devenir obsolètes. En ancrant le calendrier des devises et en vérifiant les fourchettes de prix de vente moyen avec des retours récents des circuits de distribution avant chaque actualisation, Mordor Intelligence maintient la valeur 2025 alignée sur ce que les hôpitaux, cliniques et distributeurs observaient réellement sur la fenêtre de marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 210,23 millions USD (2025) | |

| Intelligence sectorielle A | 122,45 millions USD (2024) | Utilise une année de référence antérieure et une capture de valeur plus restreinte qui peut manquer les réinitialisations de prix plus récentes et l'adoption plus récente de thérapies avancées à plus forte valeur, ce qui tire le total vers le bas par rapport à une vision tarifée en 2025. |

| Cabinet de conseil international B | 410,00 millions USD (2024) | Semble utiliser un périmètre de gestion des soins des plaies plus large qui peut intégrer des catégories adjacentes au-delà des dispositifs, et la courbe de croissance agressive suggère un moindre contrôle sur la progression des prix de vente moyens et sur les limites du périmètre. |

L'écart entre les trois chiffres s'explique principalement par les limites du périmètre et par la rapidité avec laquelle les hypothèses de tarification sont actualisées sur un marché fortement dépendant des importations. Lorsque la définition reste spécifique aux dispositifs et que l'année de référence des prix reste cohérente, la taille de marché obtenue devient plus facile à relier à des moteurs de demande clairs et à des étapes de calcul reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies en Argentine ?

Il s'établit à 219,35 millions USD en 2026 et devrait atteindre 271,29 millions USD d'ici 2031.

Quel segment de produit génère le plus de chiffre d'affaires ?

Les produits de Soins des Plaies détiennent 62,84 % de la part du marché des dispositifs de gestion des plaies en Argentine en 2025.

À quelle vitesse la demande en soins de santé à domicile croît-elle ?

Les Établissements de Soins à Domicile enregistrent le TCAC le plus élevé parmi les utilisateurs finaux à 5,22 % jusqu'en 2031.

Pourquoi la volatilité monétaire est-elle importante pour les fournisseurs ?

Environ 80 % des dispositifs sont importés, de sorte que les fluctuations du peso affectent immédiatement les coûts à l'arrivée et la viabilité des appels d'offres.

Quel organisme réglementaire supervise les dispositifs médicaux en Argentine ?

L'ANMAT administre un cadre à quatre classes de risque similaire aux normes de l'UE, régissant la sécurité, l'efficacité et l'accès au marché.

Quel type de plaie affiche la croissance future la plus rapide ?

Les Plaies Aiguës devraient croître à un TCAC de 5,18 %, bénéficiant de l'augmentation des volumes chirurgicaux et des améliorations des soins traumatologiques.

Dernière mise à jour de la page le: