Taille et Part du Marché des Dispositifs de Gestion des Plaies en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

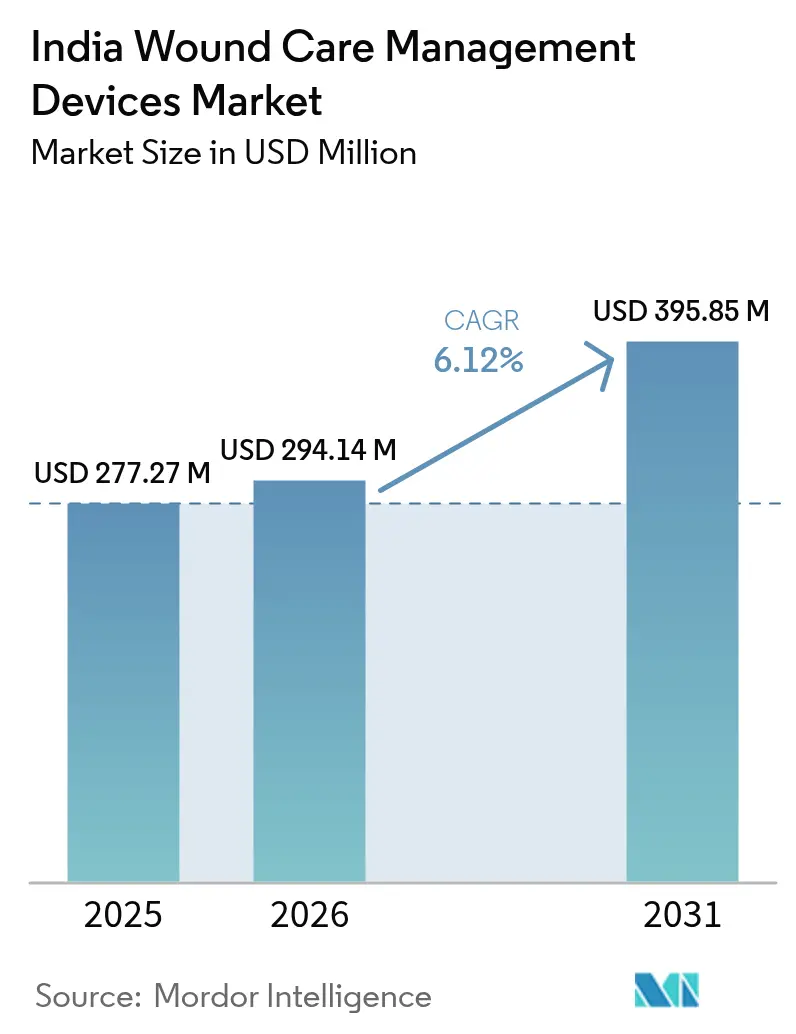

| Taille du marché de l'année de base (2025) | 277.27 Millions de dollars américains |

| Taille du Marché (2026) | 294.14 Millions de dollars américains |

| Taille du Marché (2031) | 395.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Inde par Mordor Intelligence

La taille du Marché des Dispositifs de Gestion des Plaies en Inde est projetée à 277,27 millions USD en 2025, 294,14 millions USD en 2026, et devrait atteindre 395,85 millions USD d'ici 2031, avec un TCAC de 6,12 % de 2026 à 2031.

La prévalence croissante du diabète en Inde, l'augmentation des volumes chirurgicaux et l'expansion des services de soins à domicile reconfigurent la demande de produits et les circuits de distribution. À mesure que le fardeau du diabète s'alourdit, les hôpitaux signalent une hausse des cas d'ulcères du pied diabétique, tandis que les cliniques de médecine sportive stimulent la demande de bandages adhésifs pratiques. Les fabricants multinationaux et nationaux s'empressent de localiser leur production pour anticiper d'éventuels contrôles des prix et se qualifier pour les incitations indirectes prévues par le dispositif de Liaison de Production Incitative. Les portails d'achats publics lancent déjà des appels d'offres pour des unités de thérapie par pression négative portables et des substituts dermiques, confirmant que les établissements publics s'orientent progressivement au-delà de la gaze vers des modalités avancées.

Principaux Enseignements du Rapport

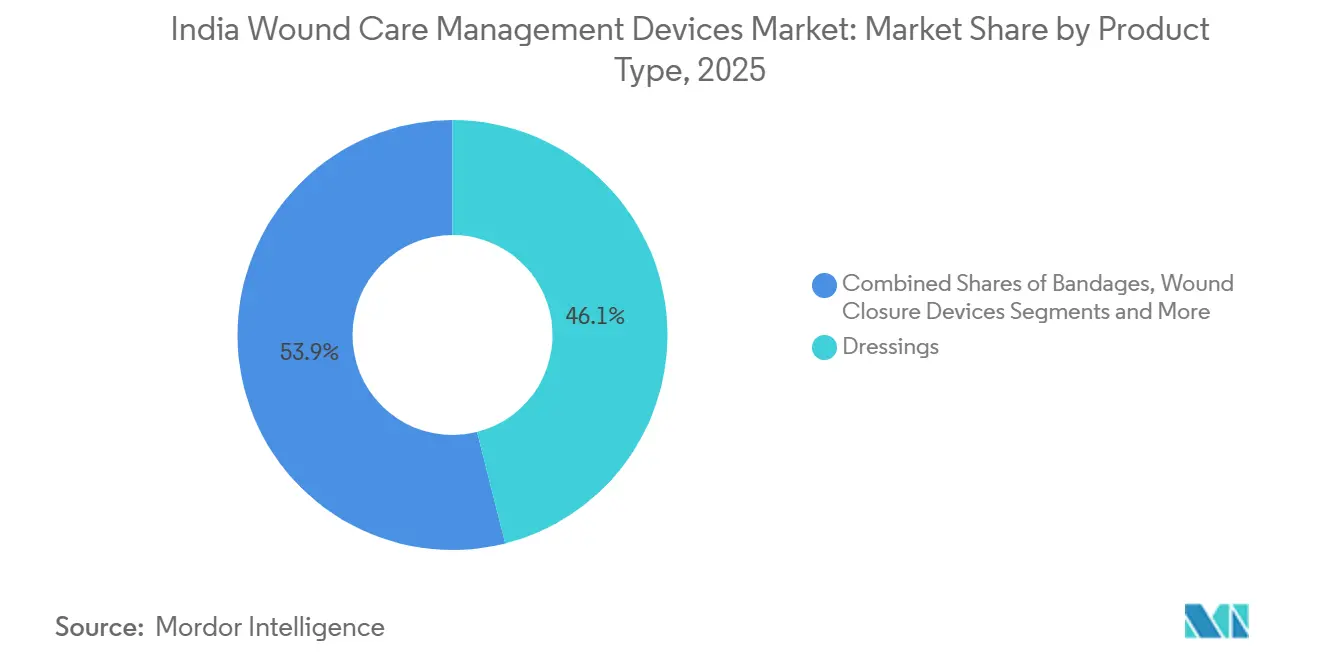

- Par type de produit, les pansements ont représenté 46,06 % de la part du marché des dispositifs de gestion des plaies en Inde en 2025, tandis que les bandages devraient afficher le TCAC le plus rapide, soit 9,22 %, jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont représenté 64,55 % de la taille du marché des dispositifs de gestion des plaies en Inde en 2025 et devraient croître à un TCAC de 8,56 % jusqu'en 2031.

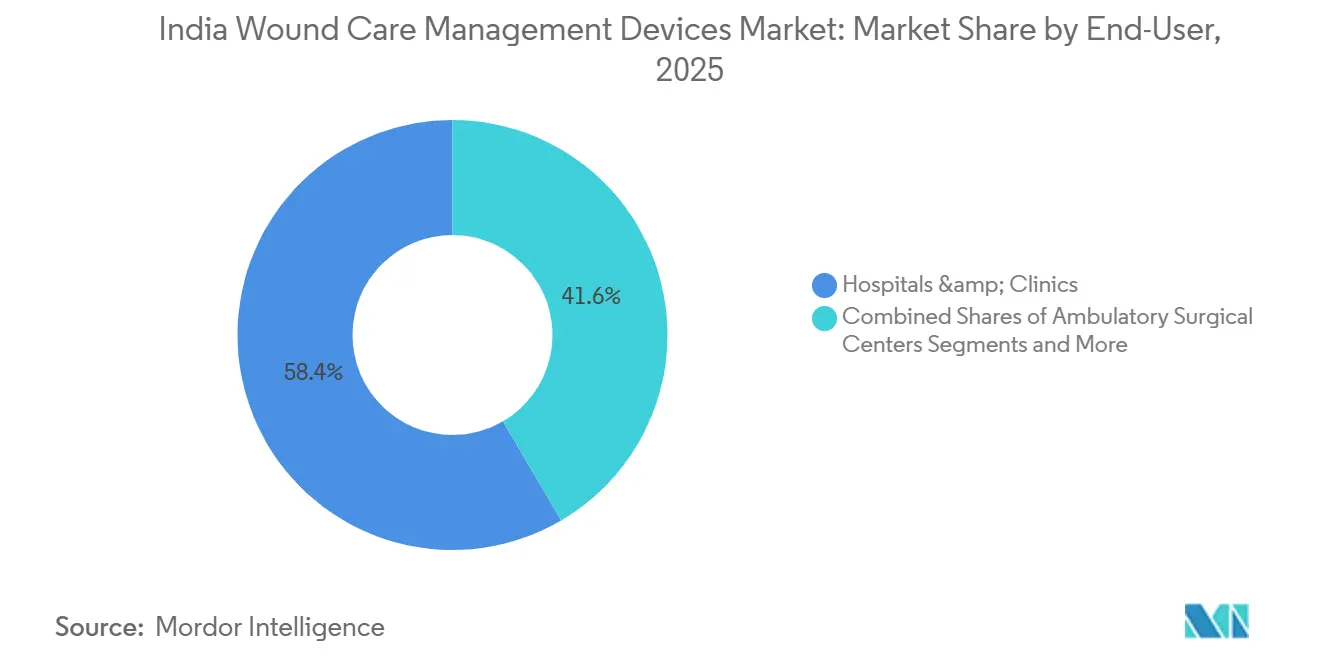

- Par utilisateur final, les hôpitaux et cliniques ont représenté 58,44 % de la part des revenus en 2025, tandis que les soins à domicile devraient se développer à un TCAC de 8,93 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Inde

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante des ulcères du pied diabétique liés au diabète | +1.2% | National, notamment dans les métropoles et les villes de premier rang | Long terme (≥ 4 ans) |

| Augmentation des volumes chirurgicaux à travers l'Inde | +0.9% | National, plus rapide dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Innovation en matière de Produits et de Technologies dans les Pansements et la Thérapie par Pression Négative | +0.8% | National, porté par les pôles de R&D des métropoles | Moyen terme (2-4 ans) |

| Adoption de la Thérapie par Pression Négative locale à faible coût et des pansements intelligents | +0.7% | National, adoption précoce dans les hôpitaux publics | Court terme (≤ 2 ans) |

| Dispositif gouvernemental de Liaison de Production Incitative pour la fabrication locale de dispositifs | +0.5% | Clusters de fabrication en Haryana, Uttarakhand et Rajasthan | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et liées au fitness | +0.4% | Pôles de fitness urbains et métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Ulcères du Pied Diabétique Liés au Diabète

L'Inde compte plus de 101 millions de personnes atteintes de diabète et 136 millions en état de pré-diabète, ce qui se traduit par une prévalence de 6,2 % des ulcères du pied diabétique. Les amputations des membres inférieurs dépassent 100 000 par an, créant une demande soutenue pour les pansements avancés, les dispositifs de décharge et la thérapie par pression négative.[1]Centre National d'Information sur la Biotechnologie, "Ulcère du Pied Diabétique : Une Revue Complète de la Physiopathologie et des Modalités de Prise en Charge," ncbi.nlm.nih.gov Les alternatives de décharge locales, telles que les modèles Bohler et Mandakini, offrent des résultats comparables à ceux des plâtres de contact total, mais restent confinées à quelques centres tertiaires. Les fabricants doivent trouver un équilibre entre accessibilité financière et efficacité, ce qui favorise les kits modulaires par rapport aux matrices à usage unique.

Augmentation des Volumes Chirurgicaux à Travers l'Inde

Avec 1 385 interventions chirurgicales pour 100 000 habitants en 2025, l'Inde reste en deçà du seuil de référence de l'OMS, laissant une marge de progression pour l'expansion hospitalière. Les taux d'infection du site opératoire de 9 % dans les établissements communautaires contre 2-3 % dans les centres accrédités favorisent l'adoption de pansements antimicrobiens et de la thérapie par pression négative pour réduire les déhiscences.[2]Centre National d'Information sur la Biotechnologie, "Ulcère du Pied Diabétique : Une Revue Complète de la Physiopathologie et des Modalités de Prise en Charge," ncbi.nlm.nih.gov Les appels d'offres de mars 2024 pour la thérapie par pression négative portable à canister et les sprays à l'hémoglobine montrent que les institutions publiques se préparent à la fermeture avancée des plaies. Des mesures de réduction des prix, telles que la remise de 60 % de Covidien sur les sutures, illustrent le fonctionnement des stratégies axées sur les volumes dans des contextes sensibles aux prix.

Innovation en matière de Produits et de Technologies dans les Pansements et la Thérapie par Pression Négative

Les pôles de recherche indiens ont mis au point des pansements à nanoparticules d'argent autoalimentés qui génèrent des microcourants pour accélérer l'épithélialisation, ainsi que des hydrogels à réponse au pH qui changent de couleur en cas d'infection, permettant une surveillance visuelle sans analyses de laboratoire. Bien qu'encore en phase de validation, ces innovations signalent un passage des barrières passives aux plateformes dotées de capteurs qui transmettent les paramètres de la plaie aux tableaux de bord des cliniciens.

Adoption de la Thérapie par Pression Négative Locale à Faible Coût et des Pansements Intelligents

Les hôpitaux, conscients de la valeur ajoutée, sont prêts à payer une prime de 2× pour un protocole de thérapie par pression négative économique tarifé à 1 200 INR (environ 14 USD) par cycle. Ce coût permet d'obtenir des résultats de granulation comparables à ceux des dispositifs commerciaux tarifés entre 7 000 et 15 000 INR (environ 84-181 USD) par semaine. La réduction de la durée des séjours hospitaliers justifie en outre la dépense, compensant effectivement les frais de location. Des fournisseurs tels que Datt Mediproducts et Triage Meditech proposent des kits locaux de thérapie par pression négative, mais les forfaits d'Ayushman Bharat ne remboursent pas encore la location, obligeant les prestataires à facturer directement les patients.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Sensibilisation limitée aux soins avancés des plaies dans les soins primaires | -0.6% | Zones rurales et villes de troisième rang | Moyen terme (2-4 ans) |

| Coût élevé du traitement par les produits avancés | -0.5% | Populations à faibles revenus et rurales | Long terme (≥ 4 ans) |

| Lacunes en matière de remboursement dans le cadre d'Ayushman Bharat | -0.4% | National, variations selon les États en matière de couverture | Moyen terme (2-4 ans) |

| Risque de contrôle des prix par la NPPA pour les dispositifs importés | -0.3% | National, catégories à forte dépendance aux importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Limitée aux Soins Avancés des Plaies dans les Soins Primaires

Les centres de santé primaires s'appuient encore sur la gaze et la povidone iodée, et de nombreux cliniciens ne sont pas formés à la thérapie par pression négative ou aux hydrocolloïdes. Les programmes du Programme National de Santé omettent les compétences en soins des plaies, prolongeant les délais d'orientation et aggravant les complications. Les ruptures de stock et les lacunes de la chaîne du froid limitent davantage l'utilisation des produits avancés en dehors des métropoles. Les zones rurales font face à des obstacles supplémentaires : la fragilité de la chaîne d'approvisionnement entraîne fréquemment des ruptures de stock de pansements avancés, et les exigences de la chaîne du froid pour les matrices biologiques ne sont pas satisfaites dans les établissements dépourvus de réfrigération fiable.

Coût Élevé du Traitement par les Produits Avancés

Les dépenses à la charge des patients représentent encore 62,6 % des dépenses de santé. La location hebdomadaire d'un dispositif de thérapie par pression négative peut équivaloir à un mois de revenus dans les villes de troisième rang, rendant l'adoption très sensible aux prix. Les hôpitaux limitent les modalités avancées aux cas graves où la nécessité clinique justifie la dépense, ce qui freine les volumes et maintient les prix unitaires à un niveau élevé. Les hôpitaux subissent une pression sur leurs marges lorsque les produits avancés ne sont pas remboursés par les régimes d'assurance, conduisant à une utilisation sélective uniquement lorsque la nécessité clinique l'emporte sur les considérations de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Bandages s'Accélèrent sous l'Effet de la Demande Liée aux Blessures Sportives

Les pansements ont capté 46,06 % des revenus de 2025, tandis que les bandages sont en passe d'atteindre un TCAC de 9,22 % grâce aux protocoles de médecine sportive qui favorisent les formats adhésifs par rapport à la gaze. Les hôpitaux standardisent les pansements pour les ulcères diabétiques, ancrant les volumes, et les fabricants de bandages exploitent la double distribution via les appels d'offres institutionnels et les pharmacies de détail. Le marché des dispositifs de gestion des plaies en Inde pour les pansements continuera de dépasser les autres catégories, tandis que les bandages se taillent une niche premium en se positionnant autour des résultats de retour rapide à l'activité. Les pansements dotés de capteurs entrant en phase de validation pourraient bifurquer la catégorie en segments de produits de base et de plateformes intelligentes, reconfigurant les niveaux de prix.

Le groupe de dispositifs de fermeture des plaies dominé par les sutures bénéficie de contrats de formulaire hospitalier verrouillés, menés par Ethicon et Covidien. La thérapie par pression négative, les hémostatiques et les matrices biologiques restent des niches en raison des incertitudes liées aux coûts et aux remboursements qui limitent leur développement à grande échelle. Une fois qu'Ayushman Bharat élargira sa couverture, ces segments à forte marge sont prêts pour une croissance de rattrapage au sein du marché des dispositifs de gestion des plaies en Inde.

Par Type de Plaie : Les Cas Chroniques Génèrent de la Valeur dans un Contexte de Forte Progression du Diabète

Les plaies chroniques ont représenté 64,55 % de la valeur de 2025 et croîtront de 8,56 % par an à mesure que les ulcères diabétiques et les escarres se multiplient avec le vieillissement de la population indienne. L'incidence des escarres augmente dans les unités de soins intensifs où les ratios infirmières/patients restent tendus. Les fabricants se concentrent sur les données de registre pour démontrer comment les pansements avancés réduisent les jours d'hospitalisation, constituant ainsi la base de preuves nécessaire à un remboursement plus large. La part du marché des dispositifs de gestion des plaies en Inde pour les plaies chroniques restera donc dominante jusqu'en 2031.

Les plaies aiguës sont en retrait en termes de part, mais bénéficient de l'augmentation du débit chirurgical. Les protocoles de fermeture standardisés garantissent une demande de base pour les sutures et les pansements antimicrobiens. Les brûlures sont traitées dans des centres spécialisés où les matrices dermiques premium justifient des prix plus élevés, tandis que les lacérations liées aux traumatismes transitent par les services d'urgence et les cliniques sportives qui préfèrent les sprays pratiques et les bandelettes adhésives.

Par Utilisateur Final : Les Soins à Domicile se Développent le Plus Rapidement sous l'Effet des Efforts de Maîtrise des Coûts

Les hôpitaux et cliniques ont représenté 58,44 % des ventes de 2025, servant de gardiens pour les modalités complexes nécessitant des environnements stériles et des infirmières qualifiées. Ils dominent la consommation de thérapie par pression négative et de matrices biologiques. Les centres de chirurgie ambulatoire, bien qu'encore naissants, adoptent des kits de fermeture à usage unique pour maximiser le débit des procédures. Les établissements de soins de longue durée restent sous-pénétrés, limitant les revenus provenant des dispositifs pour escarres.

Les soins à domicile afficheront un TCAC de 8,93 % jusqu'en 2031, reflétant les efforts des payeurs pour transférer les soins post-aigus hors des hôpitaux afin de réduire les coûts d'occupation. Les patients atteints d'ulcères du pied diabétique poursuivent souvent des régimes de pansements de six semaines à domicile, créant une demande pour des hydrocolloïdes adaptés aux aidants et une surveillance des plaies par smartphone. Les fabricants qui alignent la conception de leurs produits sur une application simplifiée et des chaînes d'approvisionnement au détail sont en mesure de capter une part supplémentaire du marché des dispositifs de gestion des plaies en Inde.

Analyse Géographique

Les métropoles de Delhi, Mumbai, Bengaluru, Chennai, Kolkata et Hyderabad ont représenté la majeure partie de la consommation de produits avancés en 2025, car les hôpitaux tertiaires, les chaînes privées et les centres conventionnés par les assurances s'y concentrent. Ces établissements stockent régulièrement des kits de thérapie par pression négative, des substituts dermiques et des pansements antimicrobiens dans le cadre de leurs formulaires standard. Les villes de premier rang telles que Pune, Ahmedabad, Jaipur et Lucknow se rapprochent à mesure que les groupes hospitaliers privés reproduisent les protocoles de traitement des métropoles, en ajoutant des établissements de 150 à 300 lits qui adoptent rapidement les dispositifs de fermeture chirurgicale et les pansements avancés.

Les villes de deuxième et troisième rang accusent un retard d'environ 40 % en termes de pénétration des produits avancés, s'appuyant principalement sur la gaze et les bandages adhésifs fournis via des appels d'offres publics. L'investissement de Polymed de 750 crores INR dans des usines de fabrication à Faridabad, Haridwar et Jaipur vise à raccourcir les chaînes d'approvisionnement vers ces centres de demande émergents et à réduire les coûts à destination qui freinent l'adoption.

L'épidémiologie régionale façonne le mix produit. Les États du Sud présentent une prévalence plus élevée des ulcères du pied diabétique, entraînant une consommation disproportionnée de pansements pour plaies chroniques et de dispositifs de décharge. Les États du Nord, avec des populations plus jeunes, s'orientent davantage vers les produits traumatologiques et chirurgicaux. Les États de l'Ouest, qui abritent les clusters de dispositifs du Gujarat et du Maharashtra, accélèrent l'adoption des innovations locales grâce à la proximité et aux chaînes d'approvisionnement établies. Les États de l'Est sont en retard en raison d'une infrastructure tertiaire limitée et d'une pénétration plus faible de l'assurance, mais l'expansion des réseaux de soins primaires présente un potentiel de volume pour les alternatives locales à faible coût.

L'opportunité stratégique réside dans les corridors urbains de deuxième et troisième rang où la capacité hospitalière se développe, la couverture d'assurance de la classe moyenne augmente et les distributeurs recherchent des portefeuilles différenciés. Les fabricants qui investissent tôt dans la formation des cliniciens et les réseaux de services sont en mesure de sécuriser des positions durables à mesure que ces zones géographiques progressent sur l'échelle technologique.

Paysage Concurrentiel

Le marché des dispositifs de gestion des plaies en Inde est modérément fragmenté. 3M est leader dans les films transparents et les rubans médicaux ; Ethicon domine les sutures et les agrafes ; et Smith & Nephew et Coloplast dominent certains pansements avancés. Pourtant, aucune entreprise ne contrôle plus d'un quart du chiffre d'affaires total. Les multinationales s'appuient sur des preuves cliniques mondiales et des relations de formulaire de longue date avec les hôpitaux tertiaires. Les entreprises nationales se distinguent par les prix, le service localisé et une personnalisation plus rapide, comme en témoigne la hausse de 60 % des ventes de sutures de Covidien après des remises stratégiques.

Les acteurs ciblent trois domaines à fort potentiel inexploité. Premièrement, les systèmes de thérapie par pression négative portables conçus pour une utilisation à domicile qui contournent les modèles de location hospitalière. Deuxièmement, les hydrocolloïdes et mousses intégrant des capteurs qui transmettent des données de température, de pH ou d'humidité aux tableaux de bord de télésanté, permettant une intervention à distance. Troisièmement, les dispositifs de décharge à faible coût tarifés à un dixième des plâtres importés tout en offrant une guérison équivalente, cruciale pour les ulcères diabétiques prévalents dans les contextes à ressources limitées.

Les pipelines technologiques se concentrent sur les hémostatiques au chitosane, les biomatériaux à base de protéines de soie et les hydrogels à réponse au pH qui signalent visuellement une infection. Les start-ups indiennes enregistrées dans la base de données Tracxn progressent dans les essais cliniques pour obtenir les autorisations de la CDSCO et de la Food and Drug Administration des États-Unis. Pour se prémunir contre d'éventuels plafonds de prix de la NPPA, les multinationales et les entreprises locales intensifient la localisation de l'assemblage et de l'approvisionnement en composants. Cependant, l'alignement du système qualité sur les normes mondiales ajoute 12 à 18 mois aux délais de lancement.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Inde

3M Company

Medtronic PLC

Smith & Nephew

Coloplast A/S

B Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : SCTIMST a dévoilé CholeDerm, un pansement dermique acellulaire dérivé de vésicules biliaires d'animaux d'élevage, et l'a concédé sous licence à Alicorn Medical pour sa commercialisation.

- Novembre 2025 : Colonox a été lancé en tant que premier pansement à l'oxyde nitrique en Inde, ciblant l'accélération de la cicatrisation des ulcères du pied diabétique.

- Juillet 2025 : Un manuel national a été publié pour standardiser les protocoles de soins avancés des plaies dans les hôpitaux, les cliniques et les prestataires de soins à domicile.

Périmètre du Rapport sur le Marché des Dispositifs de Gestion des Plaies en Inde

Selon le périmètre du rapport, les produits de gestion des plaies sont principalement utilisés pour traiter les plaies complexes. Les plaies et blessures sont des affections courantes qui touchent des milliards de personnes dans le monde. Les produits sont très résistants aux inhibiteurs environnementaux et aux particules étrangères, et sont utilisés par une infirmière sous les ordres et la supervision d'un médecin pour diverses raisons. La montée des facteurs de risque et le besoin de traitements rentables stimulent la demande de meilleurs produits de soins des plaies.

Le marché indien de la gestion des plaies est segmenté par type de produit et type de plaie. Par type de produit, le marché est segmenté en pansements, bandages, dispositifs de fermeture des plaies et autres produits de soins des plaies. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, soins à domicile et autres. Par type de plaie, le marché est segmenté en plaies chroniques et plaies aiguës. Le rapport offre la valeur (USD) pour tous les segments susmentionnés.

| Pansements |

| Bandages |

| Dispositifs de Fermeture des Plaies |

| Autres Produits de Soins des Plaies |

| Plaies Chroniques | Ulcère du Pied Diabétique |

| Escarre | |

| Autres Plaies Chroniques | |

| Plaies Aiguës | Plaies Chirurgicales |

| Brûlures | |

| Autres Plaies Aiguës |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Soins à Domicile |

| Autres |

| Par Type de Produit | Pansements | |

| Bandages | ||

| Dispositifs de Fermeture des Plaies | ||

| Autres Produits de Soins des Plaies | ||

| Par Type de Plaie | Plaies Chroniques | Ulcère du Pied Diabétique |

| Escarre | ||

| Autres Plaies Chroniques | ||

| Plaies Aiguës | Plaies Chirurgicales | |

| Brûlures | ||

| Autres Plaies Aiguës | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Soins à Domicile | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Dispositifs de Gestion des Plaies en Inde ?

La taille du Marché des Dispositifs de Gestion des Plaies en Inde devrait atteindre 277,27 millions USD en 2025 et croître à un TCAC de 6,12 % pour atteindre 395,85 millions USD d'ici 2031.

Quelle est la taille actuelle du Marché des Dispositifs de Gestion des Plaies en Inde ?

En 2026, la taille du Marché des Dispositifs de Gestion des Plaies en Inde devrait atteindre 294,14 millions USD.

Qui sont les acteurs clés du Marché des Dispositifs de Gestion des Plaies en Inde ?

3M Company, Medtronic PLC, Smith & Nephew, Coloplast A/S et B Braun SE sont les principales entreprises opérant sur le Marché des Dispositifs de Gestion des Plaies en Inde.

Quel segment de produit détient la part de marché la plus importante ?

Les pansements sont en tête avec une part de marché de 46,06 % en 2025.

Dernière mise à jour de la page le: